约当产量法举例

约当产量法举例

(一)企业基本情况及相关资料某工业企业为多步骤生产但管理上不要求按步骤核算成本,设有一个基本生产车间,大量生产甲、乙两种产品,根据生产类型和管理要求选用品种法计算产品的成本;另设有供水和运输两个辅助生产车间,为全厂提供产品和劳务。

辅助生产车间之间相互提供产品和劳务,需要进行交互分配,辅助生产成本的分配采用计划成本分配法。

辅助生产不单独核算制造费用,其发生的一切耗费均计入该车间的“生产成本——辅助生产成本”。

月末在产品的完工程度均为50%,原材料在生产开始时一次性投入,该企业采用约当产量法分配完工产品与月末在产品的成本。

该企业2010年9月份有关的成本资料如下:1.产量资料如表3.2所示表3.2产量资料2010年9月2.月初在产品成本资料如表3.3所示表3.3月初在产品成本2010年9月3.本月发生的各项耗费如表3.4、表3.5、表3.6和表3.7所示。

表3.4本月材料费用表2010年9月表3.5本月职工薪酬费用表2010年9月(工资以外的职工薪酬本例仅列出福利费(以工资的14%进行计提),其余略。

)表3.6折旧费用表2010年9月表3.7其他费用表2010年9月4.生产工时记录:甲产品400小时,乙产品500小时。

5.辅助生产产品及劳务供应量如表3.8所示。

表3.8辅助生产产品及劳务供应量2010年9月6.有关费用的分配方法:(1)甲、乙产品共同耗用的材料费用按定额耗用量比例分配。

(2)生产工人工资按甲、乙两产品的生产工时比例分配。

(3)制造费用按甲、乙两种产品生产工时比例分配。

(二)成本计算程序和计算方法根据上述资料,按照品种法计算产品成本的程序如下:1.根据题意编制各种要素费用分配表(1)材料费用分配表如表3.9所示表3.9材料费用分配表2010年9月根据表3.9,编制会计分录如下:借:生产成本—基本生产成本—甲产品28 000—乙产品37 000—辅助生产成本—供水车间8 000—运输车间 5 000 制造费用—基本生产车间 6 000贷:原材料—A材料59 000—B材料25 000(2)职工薪酬分配如表3.10所示表3.10职工薪酬分配表2010年9月根据表3.10编制会计分录:借:生产成本—基本生产成本—甲产品9 120—乙产品11 400—辅助生产成本—供水车间 6 840—运输车间 5 700制造费用—基本生产车间9 120贷:应付职工薪酬—应付工资37 000—应付福利费 5 180 (3)折旧及其他费用分配表如表3.11所示表3.11折旧及其他费用汇总表2010年9月根据表3.11编制会计分录:借:生产成本—辅助生产成本—供水车间7 400—运输车间9 000制造费用—基本生产车间15 900贷:累计折旧20 000低值易耗品 2 900银行存款9 4002.根据上述各种要素费用分配表,登记辅助生产成本明细账并编制辅助生产费用分配表,详见表3.12、表3.13和表3.14表3.12辅助生产成本明细账车间名称:供水车间金额单位:元表3.13辅助生产成本明细账车间名称:运输车间金额单位:元表3.14辅助生产费用分配表2010年9月根据表3.14编制会计分录:借:生产成本—辅助生产成本—供水车间 1 200—运输车间600 制造费用—基本生产车间—水费18 000—运输费16 500 管理费用—水费 1 800—运输费 1 500销售费用—水费 1 200—运输费 1 500 贷:生产成本—辅助生产成本—供水车间21 600—运输车间20 700借:管理费用—水费 1 840—运输费贷:生产成本—辅助生产成本—供水车间 1 840 Array—运输车间3.根据上述各种费用分配表,登记辅制造费用明细账并编制制造费用分配表,详见表3.15和表3.16表3.15制造费用明细账车间名称:基本生产车间金额单位:元表3.16制造费用分配表2010年9月根据表3.16编制会计分录:借:生产成本—基本生产成本—甲产品29 120—乙产品36 400贷:制造费用—基本生产车间65 5204.经过上述分配,应由本月产品负担的成本,均已经根据所编制的会计分录登记到了甲、乙两种产品的基本生产成本明细账(如表3.17和3.18所示),依据题意采用约当产量法将本月生产费用合计在完工产品和在产品之间进行分配表3.17基本生产成本明细账产品名称:甲产品单位:元表3.18基本生产成本明细账产品名称:乙产品单位:元5.根据甲、乙产品基本生产成本明细账中的完工产品成本,编制完工产品成本汇总表(如3.19),并结转完工产品成本表3.19完工产品成本汇总表根据表3.19编制会计分录:借:库存商品—甲产品72 391.12—乙产品86 500贷:生产成本—基本生产成本—甲产品72 391.12—乙产品86 500。

约当产量比例法 PPT课件

例2:河源以纯服装生产公司4月份生产裙子的过程中,到 月末时,其中第一道工序的在产品数量有200件,第二 道工序的在产品数量有300件,第三道在产品的数量有 320件。各道工序在产品完工率按例1分别为12.5%、 40%、77.5%。请同学们计算各道工序的在产品约当产 量及总约当产量。

第一道工序在产品约当产量=200×12.5%=25(件)

产品之间进行分配

课堂练习

某企业甲产品的工时定额为40小时,经 过三道工序制成。第一道工序工时定额为8 小时,第二道工序工时定额为16小时,第三 道工序工时定额为16小时。(各道工序内各 件在产品加工程序均按50%计算)。本月完 工产品200件,第一道工序的在产品为20件, 第二道工序的在产品为40件,第三道工序的 在产品为60件。本月制造费用合计为8 512 元。请将制造费用在完工产品与在产品之间 进行分配。

40

= 77.5%

思考: 假如一种产品,它的定额工时是50小时,共

有4道工序,第一、二、三、四道工序定额工时 分别为10小时、12小时、16小时、12小时,那 么第四道工序的在产品完工率如何计算呢 ?

某道工序在产品完工率=(前面各道工序工时定 额之和+本道工序工时定额×50%)÷完工产品 工时定额×100%

分配过程: 分配率=78000/(408+592)=78(元/件) 完工产品应分配的直接人工费用=592×78=46 176(元) 月末在产品应分配的直接人工费用=408×78=31824(元)

小结:直接人工费用分配的过程

• 1、计算各道工序的完工率 • 2、计算各道工序的在产品约当产量及总

约当产量 • 3、将直接人工费用合计在完工产品与在

分配过程:

1、计算各道工序的完工率

约当产量法三道工序例题

约当产量法三道工序例题约当产量法是工业生产中常用的计算产量和成本的方法,它可以将多个不同工序的产量和成本,转化为同一工序的产量和成本,方便进行比较和分析。

本文将为大家介绍约当产量法及其应用,并通过三道工序的例题来帮助大家更好的理解这一方法。

一、约当产量法的原理和应用约当产量法是将多个不同工序的产量和生产成本,转化为同一工序的产量和生产成本的方法。

通过约定一种标准化的产品,将在不同工序中生产的不同代表同一产品的零部件的数量,折算成该标准产品的数量,从而得到各个工序的约当生产量。

应用约当产量法可以使得不同工序的产量和成本在同一标准下进行比较和统计,从而更好的分析和管理生产过程。

其优点在于能够避免因为产品的多样化而造成的成本不可比较,从而为企业提供更合理和客观的生产数据。

二、约当产量法的计算一个包括多个工序的产品在不同的工序中分别生产出不同的零部件或者半成品,我们可以通过约当产量法将其化为同一工序的产量。

下面是具体的计算步骤:1.确定标准化产品标准化产品是指为了方便计算和比较,需要在多样化的产品中选取一种作为标准化产品,其数量可以是根据市场需求或者公司自身制定的。

2.确定每个工序的产出量对于每个工序,需要计算这个工序生产出的产品数量及其零部件。

具体方法是根据每个工序的制造工艺,确定其生产出的一个产品在该工序中使用的原材料、人力成本等,并以此计算出该工序生产出的产品数量。

3.按标准化产品进行折算根据标准化产品和每个工序生产出的产品数量,可将生产出的每个零部件的数量转化为标准化产品中包含的零部件数量,即将生产出的每个零部件按照标准化产品中的标准进行折算。

4.计算约当产量对于每个工序,将生产出的零部件按照标准化产品的数量进行合并,从而得到该工序的约当产量。

5.计算约当成本根据工序的生产成本,对约当产量进行成本计算,从而得到每个工序的约当成本。

三、约当产量法三道工序例题1.某厂生产一种产品需要三个工序,下面是每个工序的生产情况:第一工序生产材料2万公斤,废品2000公斤;第二工序生产出2000个零件,废品100个;第三工序生产出1000个成品,废品50个。

约当产量法例题

在产品核算一、在产品的概念企业已投产、但尚未完工的在制品和半成品。

有广义和狭义之分。

广义在产品:是就整个企业而言的,是指产品生产从投料开始,到最终制成产成品交付验收入库前的一切产品,包括:(1)正在加工中的在制品(包括正在返修的废品)(2)已经完成一个或几个生产步骤但还需要继续加工的半成品(3)尚未验收入库的产成品和等待返修的废品。

狭义在产品:仅指本生产单位或本步骤尚未加工或装配完成的产品。

二、在产品数量的确定:在产品数量的确定方式有两种:一是通过账面核算资料确定,要求企业设置“在产品收发结存账簿”也叫“在产品台帐”;二是通过月末实地盘点确定。

三、在产品清查的核算(一)盘盈的会计处理:清查中发现在产品盘盈,借:基本生产成本贷:待处理财产损溢-待处理流动资产损溢经过批准进行处理,借:待处理财产损溢-待处理流动资产损溢贷:制造费用(二)清查中发现在产品盘亏和毁损的会计处理,借:待处理财产损溢-待处理流动资产损溢贷:基本生产成本经批准后分别原因进行处理,借:原材料其他应收款营业外支出制造费用贷:待处理财产损溢-待处理流动资产损溢四、在产品数量与完工产品成本计算的关系公式一:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本要将生产费用累计数在完工产品和月末在产品之间进行分配。

分配方法有两类:一类是将前两项费用之和在完工产品和月末在产品之间按一定的比例进行分配,同时计算完工产品成本和月末在产品成本;另一类是先确定月末在产品成本,再从前两项费用之和中减去月末在产品成本,计算完工产品成本。

由此得出,公式二:本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本从公式中可以看出,各月末在产品数量的大小及成本的多少,对完工产品成本有很大的影响。

产品成本在完工产品与在产品之间分配的方法月初在产品费用+本月生产费用=本月完工产品成本+月末在产品成本总体而言,确定完工产品成本的方法有二:(1)先确定月末在产品成本,再倒挤出完工产品成本。

约当产量法经典例题

约当产量法经典例题

约瑟夫产量法(JosephusProblem)是一个著名的算法问题,它可以帮助我们解决许多问题,例如,从一个特定的旋转序列中确定最优排列顺序。

因此,它也被称为约瑟夫环,用于描述在一定环境下的最优策略。

“约瑟夫问题”是表示从一组项中抽取某一项的问题,其中某些项的顺序有些特殊的限制,例如,有一组人坐在一个圆圈中,按顺时针方向排序,从某一位置开始,每次从这个圆圈中抽取第三个人。

此外,还有一些特殊情况,可以使用约瑟夫产量法来解决。

例如: 1.一组数据分成两组,并按顺序排列,使每组的最后一个元素相同(最优排列)。

2.定N个数,问如何取每组K个数,使每组的和最大。

3.一组数据按照某一特殊序列排列,使得数据的总和最小。

例如,有五个人在一个圆圈中排成一圈,从A开始,若按照约瑟夫产量法,以步长2取数,则抽取的顺序为:A、C、E、B、D。

另外,约瑟夫产量法还可以应用于路径搜索问题,如有一组城市,想要找到最短路径,即从某一城市出发经过每个城市朝着某一方向,同时最小化旅行总路程,则可以使用约瑟夫产量法计算。

此外,约瑟夫产量法还可以应用于多种拓扑排序问题,例如:求解从具有某一特定拓扑结构的有向图中取出特定元素的最佳排序问题。

总之,约瑟夫产量法是一种有效的、被广泛应用的算法,适用于

解决许多问题,如组成、拓扑排序和数据搜索等等。

因此,它被称为一种经典算法,是学习算法的一个重要基础。

07-42.4 约当产量比例法举例

约当产量比例法(加权平均法)不考虑生产费用的发生与产品实物流转的对应关系。

月末在产品约当产量=月末在产品数量×在产品完工率(或投料率)月初在产品成本+本月生产费用某项费用分配率=完工产品产量+月末在产品约当产量完工产品成本=完工产品数量×费用分配率月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月生产费用-完工产品成本【例】某企业生产甲产品,经过三道工序制成。

20××年5月完工产品1 000件,月末在产品400件,在产品结存于各工序及定额资料如表:各工序在产品数量及单位产品定额资料表原材料在各工序陆续投入,其投料程度与加工进度不一致。

甲产品本月发生的有关生产费用资料如表所示。

生产费用资料品名:甲产品20××年5月单位:元月末在产品投料率和约当产量计算表品名:甲产品20××年5月分配直接材料费用:直接材料费用分配率=126 000/(1 000+185)≈106.33(元/件)完工产品材料费用=1000×106.33=106 330(元)月末在产品材料费用=126 000-106 330=19 670(元)月末在产品完工率和约当产量计算表品名:甲产品20××年5月分配直接人工费用:直接人工费用分配率=58 500/(1 000+170)=50(元/件)完工产品直接人工费用=1 000×50=50 000(元)月末在产品直接人工费用=170×50=8 500(元)分配制造费用:制造费用分配率=46 800/(1 000+170)=40(元/件)完工产品制造费用=1 000×40=40 000(元)月末在产品制造费用=170×40=6 800(元)完工产品成本=106 330+50 000+40 000=196 330(元)月末在产品成本=19 670+8 500+6 800=34 970(元)约当产量比例法(先进先出法)假设先投产的产品先行完工,并以此作为生产费用的流转顺序,将生产费用在完工产品与月末在产品之间进行分配的一种方法。

约当产量法例题

浅谈约当产量法约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。

它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。

再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配的费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2;第三步、求出在产品的成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品的成本完工产品成本=完工产品数量×费用分配率月末在产品成本=在产品约当产量×费用分配率公式4例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)月初在产品(200)+本月生产费用(1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。

约当产量法

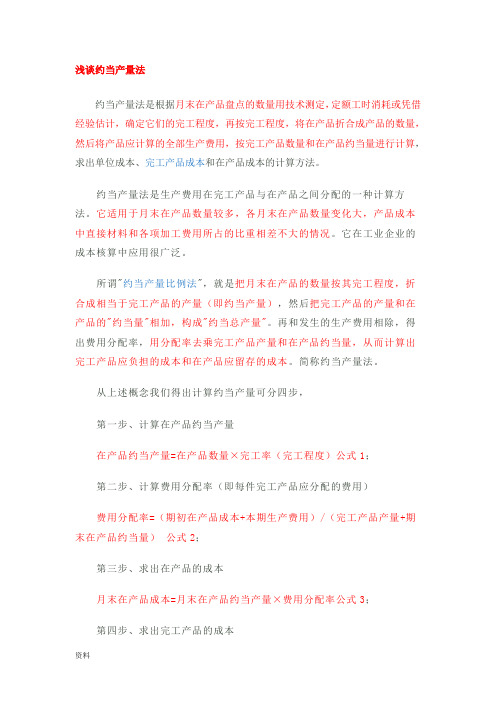

某企业为增值税一般纳税人,基本生产车间只生产M产品,采用品种法计算生产成本。

原材料在生产开始时一次性投入,其他加工费用均衡发生,采用约当产量比例法计算完成产品成本与月末在产品成本。

2018年12月,该企业产品生产的成本费用自理如下:(1)月初在产品200件,成本为242000元,其中:耗用的直接材料费用为200000元,直接人工费用为24000元,制造费用为18000元。

本月新投产800件。

月末完工产品数量900件,月末在产品100件。

期末在产品的完工程度为50%。

(2)本月生产产品耗用直接材料费为750000元;车间管理部门耗用材料费用为6000元。

(3)本月直接归集的产品生产工人薪酬共计为118500元;车间管理人员薪酬共计为47500元。

本月计提车间固定资产折旧费用为23500元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),月末计算产品其他加工费用时,在产品约当产量是()件。

A.400B.50C.100D.2002.根据资料(1)和(2),下列各项中,关于直接材料费用在M在产品和完工产品之间分配结果表示正确的是()。

A.在产品95600元,完工产品860400元B.在产品5000元,完工产品900000元C.在产品75600元,完工产品680400元D.在产品95000元,完工产品855000元3.根据资料(1)和(3),下列各项中,关于直接人工费用在完工产品和在产品之间分配结果正确的是()。

A.完工产品应负担的直接人工费用为128250元B.完工产品应负担的直接人工费用为135000元C.在产品应负担的直接人工费用为7500元D.在产品应负担的直接人工费用为10000元4.根据资料(1)至(3),下列各项中,关于产品制造费用归集与分配的会计处理正确的是()。

A.归集耗用的原材料:借:制造费用6000 贷:原材料6000B.将本月发生的制造费用结转生产成本:借:生产成本77000 贷:制造费用77000C.归集人工费用:借:制造费用47500 贷:应付职工薪酬47500D.归集车间折旧费:借:制造费用23500 贷:累计折旧235005.根据资料(1)至(3),月末完工产品的总成本是()元。

约当产量法例题剖析

在产品核算一、在产品的概念企业已投产、但尚未完工的在制品和半成品。

有广义和狭义之分。

广义在产品:是就整个企业而言的,是指产品生产从投料开始,到最终制成产成品交付验收入库前的一切产品,包括:(1)正在加工中的在制品(包括正在返修的废品)(2)已经完成一个或几个生产步骤但还需要继续加工的半成品(3)尚未验收入库的产成品和等待返修的废品。

狭义在产品:仅指本生产单位或本步骤尚未加工或装配完成的产品。

二、在产品数量的确定:在产品数量的确定方式有两种:一是通过账面核算资料确定,要求企业设置“在产品收发结存账簿”也叫“在产品台帐”;二是通过月末实地盘点确定。

三、在产品清查的核算(一)盘盈的会计处理:清查中发现在产品盘盈,借:基本生产成本贷:待处理财产损溢-待处理流动资产损溢经过批准进行处理,借:待处理财产损溢-待处理流动资产损溢贷:制造费用(二)清查中发现在产品盘亏和毁损的会计处理,借:待处理财产损溢-待处理流动资产损溢贷:基本生产成本经批准后分别原因进行处理,借:原材料其他应收款营业外支出制造费用贷:待处理财产损溢-待处理流动资产损溢四、在产品数量与完工产品成本计算的关系公式一:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本要将生产费用累计数在完工产品和月末在产品之间进行分配。

分配方法有两类:一类是将前两项费用之和在完工产品和月末在产品之间按一定的比例进行分配,同时计算完工产品成本和月末在产品成本;另一类是先确定月末在产品成本,再从前两项费用之和中减去月末在产品成本,计算完工产品成本。

由此得出,公式二:本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本从公式中可以看出,各月末在产品数量的大小及成本的多少,对完工产品成本有很大的影响。

产品成本在完工产品与在产品之间分配的方法月初在产品费用+本月生产费用=本月完工产品成本+月末在产品成本总体而言,确定完工产品成本的方法有二:(1)先确定月末在产品成本,再倒挤出完工产品成本。

约当产量法举例

(一)企业基本情况及相关资料某工业企业为多步骤生产但管理上不要求按步骤核算成本,设有一个基本生产车间,大量生产甲、乙两种产品,根据生产类型和管理要求选用品种法计算产品的成本;另设有供水和运输两个辅助生产车间,为全厂提供产品和劳务。

辅助生产车间之间相互提供产品和劳务,需要进行交互分配,辅助生产成本的分配采用计划成本分配法。

辅助生产不单独核算制造费用,其发生的一切耗费均计入该车间的“生产成本——辅助生产成本”。

月末在产品的完工程度均为50%,原材料在生产开始时一次性投入,该企业采用约当产量法分配完工产品与月末在产品的成本。

该企业2010年9月份有关的成本资料如下:1.产量资料如表3.2所示表3.2产量资料2010年9月表3.3月初在产品成本2010年9月表3.4本月材料费用表本月职工薪酬费用表(工资以外的职工薪酬本例仅列出福利费(以工资的14%进行计提),其余略。

)表3.6折旧费用表2010年9月其他费用表2010年9月4.生产工时记录:甲产品400小时,乙产品500小时。

5.辅助生产产品及劳务供应量如表3.8所示。

表3.8辅助生产产品及劳务供应量2010年9月6.有关费用的分配方法:(1)甲、乙产品共同耗用的材料费用按定额耗用量比例分配。

(2)生产工人工资按甲、乙两产品的生产工时比例分配。

(3)制造费用按甲、乙两种产品生产工时比例分配。

(二)成本计算程序和计算方法根据上述资料,按照品种法计算产品成本的程序如下:1.根据题意编制各种要素费用分配表(1)材料费用分配表如表3.9所示表3.9材料费用分配表2010年9月根据表3.9,编制会计分录如下:借:生产成本—基本生产成本—甲产品 28 000—乙产品 37 000—辅助生产成本—供水车间 8 000—运输车间 5 000 制造费用—基本生产车间 6 000贷:原材料—A材料 59 000—B材料25 000 (2)职工薪酬分配如表3.10所示表3.10职工薪酬分配表根据表3.10编制会计分录:借:生产成本—基本生产成本—甲产品 9 120—乙产品 11 400—辅助生产成本—供水车间 6 840—运输车间 5 700制造费用—基本生产车间 9 120贷:应付职工薪酬—应付工资 37 000—应付福利费 5 180 (3)折旧及其他费用分配表如表3.11所示表3.11折旧及其他费用汇总表2010年9月根据表3.11编制会计分录:借:生产成本—辅助生产成本—供水车间 7 400—运输车间 9 000制造费用—基本生产车间 15 900贷:累计折旧 20 000低值易耗品 2 900银行存款 9 4002.根据上述各种要素费用分配表,登记辅助生产成本明细账并编制辅助生产费用分配表,详见表3.12、表3.13和表3.14表3.12辅助生产成本明细账车间名称:供水车间金额单位:元表3.13辅助生产成本明细账车间名称:运输车间金额单位:元表3.14辅助生产费用分配表2010年9月根据表3.14编制会计分录:借:生产成本—辅助生产成本—供水车间 1 200—运输车间 600 制造费用—基本生产车间—水费 18 000—运输费 16 500 管理费用—水费 1 800—运输费 1 500销售费用—水费 1 200—运输费 1 500贷:生产成本—辅助生产成本—供水车间 21 600—运输车间20 700借:管理费用—水费 1 840—运输费贷:生产成本—辅助生产成本—供水车间 1 840 Array—运输车间3.根据上述各种费用分配表,登记辅制造费用明细账并编制制造费用分配表,详见表3.15和表3.16表3.15制造费用明细账车间名称:基本生产车间金额单位:元表3.16制造费用分配表2010年9月根据表3.16编制会计分录:借:生产成本—基本生产成本—甲产品 29 120—乙产品 36 400贷:制造费用—基本生产车间 65 5204.经过上述分配,应由本月产品负担的成本,均已经根据所编制的会计分录登记到了甲、乙两种产品的基本生产成本明细账(如表3.17和3.18所示),依据题意采用约当产量法将本月生产费用合计在完工产品和在产品之间进行分配表3.17基本生产成本明细账产品名称:甲产品单位:元基本生产成本明细账产品名称:乙产品单位:元5.根据甲、乙产品基本生产成本明细账中的完工产品成本,编制完工产品成本汇总表(如3.19),并结转完工产品成本表3.19完工产品成本汇总表根据表3.19编制会计分录:借:库存商品—甲产品 72 391.12—乙产品 86 500贷:生产成本—基本生产成本—甲产品 72 391.12—乙产品 86 500。

约当产量法例题

浅谈约当产量法约当产量法就是根据月末在产品盘点得数量用技术测定,定额工时消耗或凭借经验估计,确定它们得完工程度,再按完工程度,将在产品折合成产品得数量,然后将产品应计算得全部生产费用,按完工产品数量与在产品约当量进行计算,求出单位成本、完工产品成本与在产品成本得计算方法。

约当产量法就是生产费用在完工产品与在产品之间分配得一种计算方法、它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料与各项加工费用所占得比重相差不大得情况、它在工业企业得成本核算中应用很广泛。

所谓"约当产量比例法",就就是把月末在产品得数量按其完工程度,折合成相当于完工产品得产量(即约当产量),然后把完工产品得产量与在产品得"约当量”相加,构成"约当总产量”、再与发生得生产费用相除,得出费用分配率,用分配率去乘完工产品产量与在产品约当量,从而计算出完工产品应负担得成本与在产品应留存得成本。

简称约当产量法。

从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配得费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量) 公式2;第三步、求出在产品得成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品得成本完工产品成本=完工产品数量×费用分配率月末在产品成本=在产品约当产量×费用分配率公式4例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品与完工产品成本、约当产量=4×50%=2(件)月初在产品(200)+本月生产费用 (1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法得实质就是把在产品数量折算为产成品数量,换句话说就是在产品得数量相当于多少产成品得数量。

约当产量的计算方法

约当产量的计算方法

一、约当产量的计算方法

1. 基本原理

约当产量(Equivalent Output,EO)的计算原理为:以一定的衡量标准来衡量生产、投入和产出的关系,从而计算出一定产品的约当产量。

2. 计算方法

(1)直接法:约当产量等于决定它的单位投入产出衡量标准乘以实际产量。

(2)间接法:约当产量等于决定它的单位投入产出衡量标准乘以实际投入的总量,除以单位投入所能产出的总量。

3. 应用实例

(1)一家企业投入20吨原料,产出了40 吨产品。

某种投入产出衡量标准为1公斤原料可以产出0.25公斤产品,则约当产量为: EO = 20 t× 0.25 kg/t = 5 t

(2)一家企业投入1000个工时,产出了2000个产品。

- 1 -。

约当产量法例题

浅谈约当产量法之阿布丰王创作约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。

它适用于月末在产品数量较多,各月末在产品数量变更大,产品成本中直接资料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。

再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配的费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2;第三步、求出在产品的成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品的成本完工产品成本=完工产品数量×费用分配率月末在产品成本=在产品约当产量×费用分配率公式4例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)月初在产品(200)+本月生产费用(1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。

品种法中约当产量法的计算

按材料定额耗用量比例分配材料费用的计算公式:某种产品材料定额耗用量=该种产品实际产量*单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和某种产品应分配负担的材料费用=该产品的材料定额耗用量*材料费用分配率例:1某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。

解:定额消耗量分配率=(2030*1。

75)/(150*3+100*1。

5+300*4)=2。

975 甲产品应负担的材料费用=。

2。

975*150*3=1338。

75元乙产品应负担的材料费用=。

2.975*100*1。

5=446.25元丙产品应负担的材料费用=2030*1。

75—1338。

75-446。

25=3570元例:2某企业本月甲产品完工60件,月末在产品40件。

原材料开工时一次投入,月初在产品成本50 000元,其中原材料30 000元,工资有福利费10 000元,制造费用10 000元。

本月投入生产费用200 000元,其中原材料130 000元,工资及福利费40 000元,制造费用30 000元.平均完工程度为50%。

要求:采用约当产量法,分别计算在产品和完工产品的原材料费用、工资及福利费和制造费用及其成本。

1、原材料费用分配率=1600406013000030000=++ 完工产品原材料费用=1600*60=96 000元在产品原材料费用=1600*40=64 000元2、工资及福利费分配率=%50*40604000010000++=625 完工产品工资及福利费=625*60=37500元在产品工资及福利费=625*40*50%=12500元3、制造费用分配率=%50*40603000010000++=500 完工产品的制造费用=60*500=30000元在产品的制造费用=20*500=10000元完工产品成本=96000+37500+30000=163500元在产品成本=64000+12500+10000=86500元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(一)企业基本情况及相关资料

某工业企业为多步骤生产但管理上不要求按步骤核算成本,设有一个基本生产车间,大量生产甲、乙两种产品,根据生产类型和管理要求选用品种法计算产品的成本;另设有供水和运输两个辅助生产车间,为全厂提供产品和劳务。

辅助生产车间之间相互提供产品和劳务,需要进行交互分配,辅助生产成本的分配采用计划成本分配法。

辅助生产不单独核算制造费用,其发生的一切耗费均计入该车间的“生产成本——辅助生产成本”。

月末在产品的完工程度均为50%,原材料在生产开始时一次性投入,该企业采用约当产量法分配完工产品与月末在产品的成本。

该企业2010年9月份有关的成本资料如下:

1.产量资料如表3.2所示

表3.2

产量资料

2010年9月

2.月初在产品成本资料如表3.3所示

表3.3

月初在产品成本

2010年9月

3.本月发生的各项耗费如表3.4、表3.5、表3.6和表3.7所示。

表3.4

本月材料费用表

2010年9月

表3.5

本月职工薪酬费用表

2010年9月

(工资以外的职工薪酬本例仅列出福利费(以工资的14%进行计提),其余略。

)表3.6

折旧费用表

2010年9月

表3.7

其他费用表

2010年9月

4.生产工时记录:甲产品400小时,乙产品500小时。

5.辅助生产产品及劳务供应量如表3.8所示。

表3.8

辅助生产产品及劳务供应量

2010年9月

6.有关费用的分配方法:

(1)甲、乙产品共同耗用的材料费用按定额耗用量比例分配。

(2)生产工人工资按甲、乙两产品的生产工时比例分配。

(3)制造费用按甲、乙两种产品生产工时比例分配。

(二)成本计算程序和计算方法

根据上述资料,按照品种法计算产品成本的程序如下:

1.根据题意编制各种要素费用分配表

(1)材料费用分配表如表3.9所示

表3.9

材料费用分配表

2010年9月

根据表3.9,编制会计分录如下:

借:生产成本—基本生产成本—甲产品28 000

—乙产品37 000

—辅助生产成本—供水车间8 000

—运输车间 5 000 制造费用—基本生产车间 6 000

贷:原材料—A材料59 000

—B材料25 000

(2)职工薪酬分配如表3.10所示

表3.10

职工薪酬分配表

2010年9月

根据表3.10编制会计分录:

借:生产成本—基本生产成本—甲产品9 120

—乙产品11 400

—辅助生产成本—供水车间 6 840

—运输车间 5 700

制造费用—基本生产车间9 120

贷:应付职工薪酬—应付工资37 000

—应付福利费 5 180 (3)折旧及其他费用分配表如表3.11所示

表3.11

折旧及其他费用汇总表

2010年9月

根据表3.11编制会计分录:

借:生产成本—辅助生产成本—供水车间7 400

—运输车间9 000

制造费用—基本生产车间15 900

贷:累计折旧20 000

低值易耗品 2 900

银行存款9 400

2.根据上述各种要素费用分配表,登记辅助生产成本明细账并编制辅助生产费用分配表,详见表3.12、表3.13和表3.14

表3.12

辅助生产成本明细账

车间名称:供水车间金额单位:元

表3.13

辅助生产成本明细账

车间名称:运输车间金额单位:元

表3.14

辅助生产费用分配表

2010年9月

根据表3.14编制会计分录:

借:生产成本—辅助生产成本—供水车间 1 200

—运输车间600 制造费用—基本生产车间—水费18 000

—运输费16 500 管理费用—水费 1 800

—运输费 1 500

销售费用—水费 1 200

—运输费 1 500 贷:生产成本—辅助生产成本—供水车间21 600

—运输车间20 700

借:管理费用—水费 1 840

—运输费

贷:生产成本—辅助生产成本—供水车间 1 840 Array

—运输车间

3.根据上述各种费用分配表,登记辅制造费用明细账并编制制造费用分配表,详见表3.15和表3.16

表3.15

制造费用明细账

车间名称:基本生产车间金额单位:元

表3.16

制造费用分配表

2010年9月

根据表3.16编制会计分录:

借:生产成本—基本生产成本—甲产品29 120

—乙产品36 400

贷:制造费用—基本生产车间65 520

4.经过上述分配,应由本月产品负担的成本,均已经根据所编制的会计分录登记到了甲、乙两种产品的基本生产成本明细账(如表3.17和3.18所示),依据题意采用约当产量法将本月生产费用合计在完工产品和在产品之间进行分配

表3.17

基本生产成本明细账

产品名称:甲产品单位:元

表3.18

基本生产成本明细账

产品名称:乙产品单位:元

5.根据甲、乙产品基本生产成本明细账中的完工产品成本,编制完工产品成本汇总表(如3.19),并结转完工产品成本

表3.19

完工产品成本汇总表

根据表3.19编制会计分录:

借:库存商品—甲产品72 391.12

—乙产品86 500

贷:生产成本—基本生产成本—甲产品72 391.12

—乙产品86 500。