直接材料采购预算甲产品表格格式

合集下载

全面预算表格

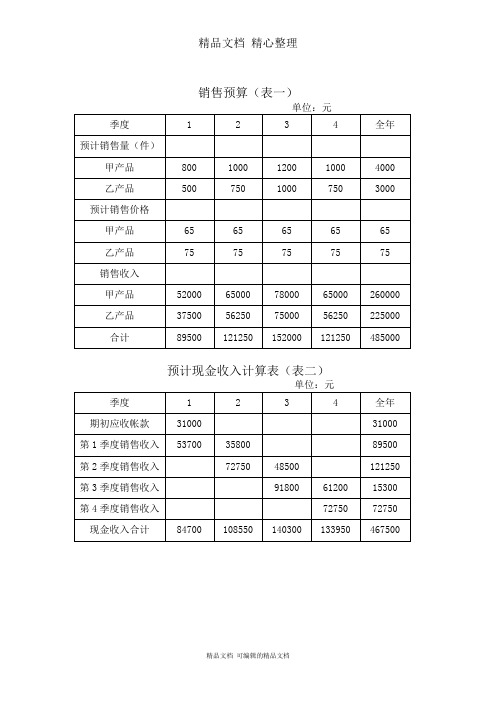

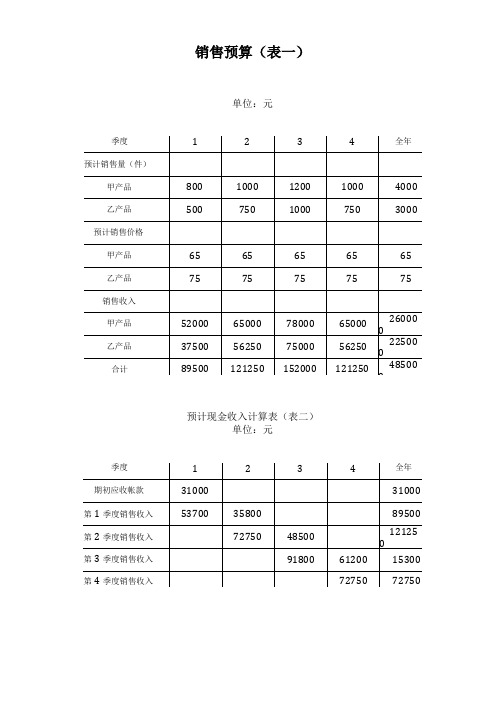

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)

全年客房营收预测明细表

制表人:。

全面预算管理表格手册(5个)0

3672

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

319203

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

319203

财务预算编制全套全面预算表格

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

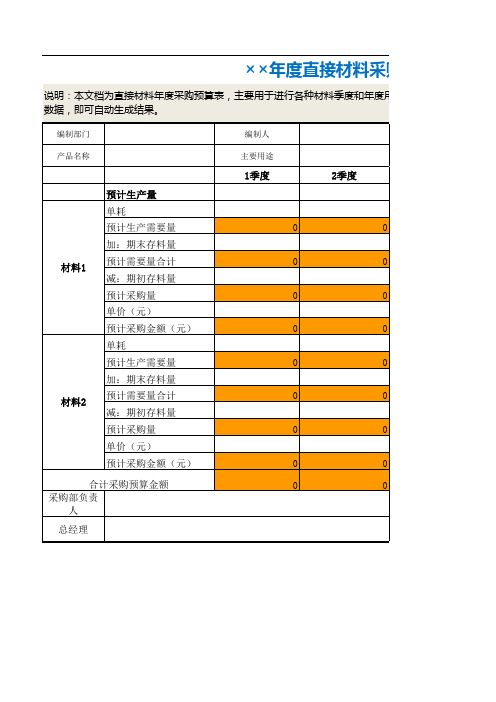

11、直接材料采购预算表

××年度直接材料采购预算表

说明:本文档为直接材料年度采购预算表,主要用于进行各种材料季度和年度用量及采购金额的预算。表 数据,即可自动生成结果。

编制部门

编制人

产品名称

材料1 材料2

预计生产量 单耗 预计生产需要量 加:期末存料量 预计需要量合计 减:期初存料量 预计采购量 单价(元) 预计采购金额(元) 单耗 预计生产需要量 加:期末存料量 预计需要量合计 减:期初存料量 预计采购量 单价(元) 预计采购金额(元)

合计采购预算金额 采购部负责

人

总经理

主要用途

1季度

2季度

0

0

0

0

0

0

0பைடு நூலகம்

0

0

0

0

0

0

0

0

0

0

0

材料采购预算表

度和年度用量及采购金额的预算。表中已内嵌公式,您只需输入相应

编制日期 规格型号

3季度

4季度

全年

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

生产部负责人

财务部负责人

说明:本文档为直接材料年度采购预算表,主要用于进行各种材料季度和年度用量及采购金额的预算。表 数据,即可自动生成结果。

编制部门

编制人

产品名称

材料1 材料2

预计生产量 单耗 预计生产需要量 加:期末存料量 预计需要量合计 减:期初存料量 预计采购量 单价(元) 预计采购金额(元) 单耗 预计生产需要量 加:期末存料量 预计需要量合计 减:期初存料量 预计采购量 单价(元) 预计采购金额(元)

合计采购预算金额 采购部负责

人

总经理

主要用途

1季度

2季度

0

0

0

0

0

0

0பைடு நூலகம்

0

0

0

0

0

0

0

0

0

0

0

材料采购预算表

度和年度用量及采购金额的预算。表中已内嵌公式,您只需输入相应

编制日期 规格型号

3季度

4季度

全年

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

生产部负责人

财务部负责人

直接材料预算

表9—6 6

20× 年度MC公司的材料消耗定额及采购单价资料 20×4年度MC公司的材料消耗定额及采购单价资料 MC

季度 1 2 3 4 资料来源

产品品种

A材料 材料 甲产品材料消耗定额 B材料 材料 乙产品材料消耗定额 A材料 材料 C材料 材料 A材料 材料 B材料 材料 材料采购单价 C材料 材料 D材料 材料

材料采购成本

接上表

材料 品种 季度 材料采购单价 甲产品耗用量 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

B 材 料

乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量

见表9—7 见表 见表9—7 见表

材料采购成本

3 2 5 2 4 5 6

3 2 5 2 4 5 6

3 2 5 2 4 5 6

4 2 4.5 2 4 5 5 10 见表9—23 见表

表9—7

材料 名称

20×4年度 × 年度 年度MC公司的材料存货量与其他资料 公司的材料存货量与其他资料

年初余额( 年初余额(元) 付现率 首 期 二 期 年 末 存货量 预计期末存货 量占下期需用 量的百分比 增值 税率

材料 品种 季度 材料采购单价 甲产品耗用量 A 材 料 乙产品耗用量 材料总耗用量 加:期末材料存量 期末材料存量 减:期初材料存量 期初材料存量 本期采购量 材料采购 单价× 单价×本 期采购量 见表9—7 见表 见表9—7 见表 1 2 3 4 全年 材料来源 见表9—6 见表 见表9—8 见表 见表9—8 见表

材料采购 单价× 单价×本 期采购量

表9—8

品 种

20×4年度 × 年度 年度MC公司的直接材料需用量预 公司的直接材料需用量预 算

全面预算表格

职工培训费

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

直接材料预算表模板

0

预计现金支出

第二季度购料款 —

0

第三季度购料款 —

—

第四季度购料款 —

—

各季度应付账款

0

0

现金支出合计

0

0

说明:1、假设ABC三种产品材料成本不变,分别为900,1000,1200 2、各期期末材料库存量为下期生产需要量的15% 期采购的材料货款当期支付70%,其余30%在下季度付清

单位:元

三

四

0

直接材料预算表

第四年度

项目

季度

一

二

A

预计生产量 套

B

C

A

0

0

材料需要成本

B

0

0

C

0

0

A

00加:期末剩Fra bibliotek材料成本B

0

0

C

0

0

A

0

0

预计材料需要成本合计

B

0

0

C

0

0

A

0

减:期初剩余材料成本

B

0

C

0

A

0

0

预计材料采购成本合计

B C

0

0

0

0

合计

0

0

增值税进项税额

0

0

预计材料采购金额合计

0

0

上年应付账款

—

第一季度购料款 0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0