2010-2011年中国经济描述

中国历年GDP,失业率,通货膨胀率,经济增长率数据及图

中国国内人均生产总值表(元)中国国内人均生产总值表(元)年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 人均GDP 7858 8622 9398 10542 12336 14185 16500 20169 23708 25608 30015 35181 ————————《中国统计年鉴》————————《中国统计年鉴》0500010000150002000025000300003500040000123456789101112中国人均GDP200020012002200320042005200620072008200920102011785886229398105421233614185165002016923708256083001535181年份人均GDP中国失业率(%)年份年份 1990 2005 2010 2011 失业率失业率2.5 4.2 4.1 4.1 ————————《中国统计年鉴》————————《中国统计年鉴》0.511.522.533.544.51234中国失业率2.54.24.14.1失业率中国近年的经济增长率中国近年的经济增长率年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 增长率(%)8.0 7.5 8.3 9.5 10.1 10.4 10.7 11.4 10.5 8.6 7.0 ————————————《中国经济报》————————————《中国经济报》0246810121234567891011增长率(%)87.58.39.510.110.410.711.410.58.67增长率(%)中国近年通货膨胀率中国近年通货膨胀率年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 膨胀率04 07 -0.8 12 39 18 15 48 59 -0.7 33 54 ——————————————《百度文库》——————————————《百度文库》-2-101234567123456789101112中国近年膨胀率0.40.7-0.81.23.91.81.54.85.9-0.73.35.4膨胀率中国按支出法计算的GDP (单位:亿元)(单位:亿元)年份年份 GDP 最终消费最终消费 资本形成资本形成 净出口净出口总量总量居民消费政府消费总量总量固定资本 存货增加 2000 98749.0 61516.0 45854.6 15661.4 34842.8 33844.4 998.4 2390.2 2001 109028.0 66933.9 49435.9 17498.0 39769.4 37754.5 2014.9 2324.7 2002 120475.6 71816.5 53056.6 18759.9 45565.0 43632.1 1932.9 3094.1 2003 136613.4 77685.5 57649.8 20035.7 55963.0 53490.7 2472.3 2964.9 2004 160956.6 87552.6 65218.5 22334.1 69168.4 65117.7 4050.7 4235.6 2005 187423.5 99357.5 72958.7 26398.8 77856.8 74232.9 3624.0 10209.1 2006 222712.5 113103.8 82575.5 30528.4 92954.1 87954.1 5000.0 16654.6 2007 266599.2 132232.9 96332.5 35900.4 110943.2 103948.6 6994.6 23423.1 2008 315974.6 153422.5 111670.4 41752.1 138325.3 128084.4 10240.9 24226.8 2009 348775.1 169274.8 123584.6 45690.2 164463.2 156679.8 7783.4 15037.1 2010 402816.5 194115.0 140758.6 53356.3 193603.9 183615.2 9988.7 15097.6 2011 465731.3 228561.3 164945.2 63616.1 225006.7 213043.1 11963.5 12163.3 ————————《中国统计年鉴》————————《中国统计年鉴》美国历年人均GDP 年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 经济增长率(%)4.14 1.08 1.81 2.49 3.57 3.05 2.67 1.95 0.00 -2.63 2.85 ——————————《百度文库》——————————《百度文库》美国历年人均GDp352373605536945383254045642697448394665547422459344729250001000015000200002500030000350004000045000500001234567891011人均GDp美国历年通货膨胀率美国历年通货膨胀率年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 通胀率(%)3.36 2.85 1.58 2.28 2.66 3.39 3.23 2.85 3.84 -0.36 1.64 ——————————《百度文库》——————————《百度文库》美国历年通胀率(%)3.362.851.582.282.663.393.232.853.84-0.36 1.64-1-0.500.511.522.533.544.51234567891011通胀率(%)美国历年经济增长率美国历年经济增长率年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 人均GDp 35237 36055 36945 38325 40456 42697 44839 46655 47422 45934 47292 ————————————————《百度文库》————————————————《百度文库》美国历年经济增长率(%)4.141.081.812.493.573.052.671.95-2.632.85-3-2-10123451234567891011经济增长率(%)。

2010年中国国民经济和社会发展统计公报

中华人民共和国2010年国民经济和社会发展统计公报中华人民共和国国家统计局2011年2月28日2010年,面对复杂多变的国内外经济环境和各种重大挑战,全国各族人民在党中央、国务院的坚强领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,坚持实施应对国际金融危机冲击的一揽子计划,加快转变经济发展方式和经济结构战略性调整,国民经济保持了平稳较快发展,各项社会事业取得新的进步。

一、综合初步核算,全年国内生产总值[2]397983亿元,比上年增长10.3%。

其中,第一产业增加值40497亿元,增长4.3%;第二产业增加值186481亿元,增长12.2%;第三产业增加值171005亿元,增长9.5%。

第一产业增加值占国内生产总值的比重为10.2%,第二产业增加值比重为46.8%,第三产业增加值比重为43.0%。

居民消费价格一季度同比上涨2.2%,二季度上涨2.9%,三季度上涨3.5%,四季度上涨4.7%,全年平均比上年上涨3.3%,其中食品价格上涨7.2%。

固定资产投资价格上涨3.6%。

工业品出厂价格上涨5.5%。

原材料、燃料、动力购进价格上涨9.6%。

农产品生产价格上涨10.9%。

表1:2010年居民消费价格比上年涨跌幅度单位:%70个大中城市房屋及新建商品住宅销售价格月度同比涨幅呈现先上升后回落趋势。

全年城镇新增就业1168万人,比上年增加66万人。

年末城镇登记失业率为4.1%,比上年末下降0.2个百分点。

全年农民工[3]总量为24223万人,比上年增长5.4%。

其中,外出农民工15335万人,增长5.5%;本地农民工8888万人,增长5.2%。

年末国家外汇储备28473亿美元,比上年末增加4481亿美元。

年末人民币汇率为1美元兑6.6227元人民币,比上年末升值3.0%。

全年财政收入83080亿元,比上年增加14562亿元,增长21.3%;其中税收收入73202亿元,增加13680亿元,增长23.0%。

完整版:2010年中国能源经济形势分析及2011年展望

2010年中国能源经济形势分析及2011年展望国家能源局2010年,在党中央、国务院的坚强领导下,我国经济进一步巩固和扩大了应对国际金融危机冲击的成果,实现回升向好后的平稳较快发展。

能源行业加快转变发展方式,加大结构调整力度,供应保障能力进一步增强,较好地支撑了经济社会发展对能源的需求。

2011年是“十二五”开局之年,能源经济将保持平稳发展态势,能源生产持续增长,在资源环境、节能减排目标约束下,能源需求增速稳中有降,市场供需总体平衡。

一、2010年能源供需形势及特点2010年全国GDP实现了10.3%的增长,增幅比上年加快 1.1个百分点,接近1978-2009年平均9.9%的长期增长趋势线,延续了平稳较快增长的发展态势。

受宏观经济拉动,能源经济回升向好态势不断巩固,供应保障能力进一步增强,能源消费持续回升,全年能源运行总体保持平稳。

(一)煤炭产销快速增长,价格波动中调整2010年全国煤炭产销两旺。

铁路运煤干线加快扩能改造,煤炭调运能力显著增强,全年煤炭运量累计完成20亿吨,比上年增长14.2%;主要中转港口煤炭发运量5.6亿吨,增长21.5%。

年末全国重点发电企业煤炭库存5607万吨,可用天数15天,基本处于正常水平。

2010年国际煤炭市场需求相对疲软、价格走低,东南沿海电厂加大海外采购力度,带动全国煤炭进口大幅增长,全年累计净进口煤炭1.46亿吨,增长40.9%。

1、煤炭价格阶段性波动特征明显。

2010年全国煤炭价格呈“W型”走势。

年初极端低温天气带动取暖负荷大幅上升、火电量快速增长,加之枯水期水电减发,煤炭需求旺盛,价格处于较高水平,秦皇岛港5500大卡煤炭价格805元/吨左右。

春节过后气温回升,煤炭需求和价格逐渐回落,3月下旬降至年内最低675元/吨左右。

二季度,工矿企业生产持续复苏、高载能行业用能快速增加,西南地区干旱、火电满负荷运行,加之发电企业提前储煤迎峰度夏,拉动煤炭需求“淡季不淡”,5月份秦皇岛港5500大卡煤价升至760元/吨。

中国历年从解放到今2011年GDP数据(各省排名、各城市、各省人均)人均GDP对比世界各国-广东相当哈萨克斯坦

中国历年从解放到今2011年GDP数据(各省排名、各城市、各省人均)汇总中国各省人均GDP数据对比世界各国-广东相当于哈萨克斯坦2010作为世界第二经济大国的中国有个“富可敌国”的大省不是什么新鲜事。

然而究其细节,每个省在世界上的地位(富裕程度和人均GDP等)却是一个很有参考价值和趣味性的对比。

前段时间,英国《经济学人》杂志在其官网上发布了一篇文章,从中国各省区市的GDP总量、人均GDP、人口和出口等方面(采用2010年数据),分析了各省(未包含台湾省)的经济实力和世界上哪些国家最接近。

分析显示,在人均GDP方面,北京人均GDP接近欧洲的斯洛伐克,上海人均GDP和石油大国沙特阿拉伯比肩(按购买力平价计算),中国第一GDP大省广东人均GDP接近中亚国家哈萨克斯坦,山东人均GDP与与非洲大国南非相当,浙江人均GDP与接近阿塞拜疆,福建人均GDP相当拉丁美洲的古巴,中国西部重镇重庆人均GDP接近于毛里求斯。

此外,西部地区省份中,贵州接近中国的近邻印度,西藏的人均GDP和非洲的刚果(布)差不多,甘肃人均GDP接近伊拉克。

2010年全国各省人均GDP最接近的国家(按人均GDP排序)◆上海(人均GDP为 73297元,约合10827美元)≈沙特◆天津(人均GDP为 70402元,约合10399美元)≈匈牙利◆北京(人均GDP为 70251元,约合10377美元)≈斯洛伐克◆江苏(人均GDP为 51999元,约合 7681美元)≈白俄罗斯◆浙江(人均GDP为 49791元,约合7355美元)≈阿塞拜疆◆内蒙古(人均GDP为 47032元,约合 6947美元)≈土耳其◆广东(人均GDP为 43596元,约合 6440美元)≈哈萨克斯坦◆山东(人均GDP为 41 147元,约合 6078 美元)≈南非◆辽宁(人均GDP为 40003元,约合 5909美元)≈哥斯达黎加◆福建(人均GDP为 37404元,约合 5525美元)≈古巴◆吉林(人均GDP为 31232元,约合 4613美元)≈阿尔及利亚◆河北(人均GDP为 28108元,约合 4152美元)≈阿尔巴尼亚◆湖北(人均GDP为 27614元,约合4079美元)≈安哥拉◆陕西(人均GDP为 26847元,约合 3965美元)≈毛里求斯◆黑龙江(人均GDP为 26101元,约合 3855美元)≈乌克兰◆宁夏(人均GDP为 26073元,约合 3851美元)≈危地马拉◆新疆(人均GDP为 24841元,约合 3669美元)≈埃及◆湖南(人均GDP为 24210元,约合 3576美元)≈萨尔瓦多◆青海(人均GDP为 24000元,约合 3 545美元)≈土库曼斯坦◆海南(人均GDP为 23665元,约合 3495美元)≈土库曼斯坦◆河南(人均GDP为 23398元,约合 3456美元)≈萨尔瓦多◆江西(人均GDP为 21170元,约合 3127美元)≈圭亚那◆四川(人均GDP为 21013元,约合 3104美元)≈亚美尼亚◆广西(人均GDP为 20645元,约合 3049美元)≈斯威士兰◆安徽(人均GDP为 20610元,约合 3 044美元)≈约旦◆山西( 人均GDP为 20 391元,约合 3012美元)≈纳米比亚◆西藏(人均GDP为 16903元,约合 2496美元)≈刚果(布) ◆甘肃(人均GDP为 16 031元,约合 2 368美元)≈伊拉克◆云南(人均GDP为 15 707元,约合 2320美元)≈瓦努阿图◆贵州(人均GDP为 13 221元,约合 1953美元)≈印度◆澳门≈卡塔尔◆香港≈新加坡(注:数据中人民币对美元汇率按2010年平均中间价6.7695)全国各省历年GDP发展排行(解放后到2007年)2011年全国各省人均GDP排名2009年全国各省人均GDP排名中国2008年各省、市、自治区人均GDP排名名次人均GDP1上海 745962北京 652463天津 580214浙江 427985江苏 395266广东 380577山东 332578内蒙古 316659辽宁 3141510福建 3041511吉林 2355012河北 2345413黑龙江 2173014山西 2068915新疆 2027916湖北 1988417河南 1940618陕西 1830219重庆 1811920宁夏 1762221青海 1757822湖南 1756423海南 1743624四川 1534225广西 1511626江西 1503327安徽 1451428西藏 1387629云南 1266930甘肃 1186631贵州 84502008年中国各省(自治区、直辖市)GDP排名名次 GDP(亿元) gdp增长率1 广东 35696 10.1%2 山东 31072.1 12.1%3 江苏 300244 浙江 21486.9 10.1%5 河南 18200 12%6 河北 16188.6 10.1%7 上海 13698.15 9.7%8 辽宁 13461.6 13.1%9 四川 12506.3 9.5%10 湖北 11330.38 13.4%11 湖南 11156.64 12.8%12 福建 10863 13%13 北京 10488 9%14 安徽 8874.2 12.7%15 黑龙江 788116 内蒙古 760017 广西 7171. 58 12.8%18 山西 7028 10%19 陕西 6812 15%20 江西 6480 12.6%21 吉林 640022 天津 6354.38 16.5%23 云南 5700.1 11%24 重庆 5098 14.3%25 新疆4203.4111.0%26 甘肃 3100 10%27 贵州 302528 海南 112129 宁夏 107030 青海 960 12.5%31 西藏 3922008中国城市GDP排名(2009.2.5最新)1、上海市 13698亿元增9.7% (沪)2、北京市 10488亿元增长9% (京)3、广州市 8215亿元增12.3% (广东1)4、深圳市 7806亿元增12.1% (广东2)5、苏州市 6701亿元增长13% (江苏1)6、天津市 6354亿元增16.5% (津)7、重庆市 5096亿元增14.3% (渝)9、青岛市 4409亿元(山东1)10、无锡市 4400亿元(江苏2)11、佛山市 4300亿元 15.4% (广东3)12、宁波市 3964亿元 10.1% (浙江2)13、武汉市 3960亿元 15.1% (湖北1)14、成都市 3901亿元 12.1% (四川1)15、大连市 3858.2亿元增16.5%(辽宁1)16、沈阳市 3855亿元(辽宁2)17、南京市 3775亿元增12.1% (江苏3)18、东莞市 3710亿元(广东4)19、唐山市 3560亿元增13% (河北1)20、烟台市 3460亿元(山东2)21、济南市 3017亿元同比增13%(山东3)22、郑州市 3002亿同比增12.5% (河南1)23、长沙市 3000亿元同比增15%(湖南1)24、哈尔滨市 2800亿元增长13.2%(黑龙江1)25、石家庄市 2770亿元同比增11%(河北2)26、泉州市 2700 同比增14% (福建1)27、长春市 2588亿元(吉林1)28、南通市 2550亿元(江苏4)29、潍坊市 2500亿元(山东4)30、温州市 2430亿元 8% (浙江3)31、淄博市 2300亿元(山东5)32、福州市 2296亿元同比增13.1% (福建2)33、绍兴市 2223亿元(浙江4)34、大庆市 2220亿元(黑龙江2)35、常州市 2200亿元(江苏5)36、西安市 2190亿元同比增15.6% (陕西1)37、东营市 2065亿元(山东6)38、徐州市 2000亿元(江苏6)39、济宁市 2000亿元(山东7)40、邯郸市 2000亿元 11.5% (河北3)41、台州市 1965.2亿元 10% (浙江5)42、临沂市 1958亿元(山东8)43、洛阳市 1919亿元 14.4% (河南2)44、嘉兴市 1815.3亿元 10.7% (浙江6)45、威海市 1795亿元(山东9)46、包头市 1700亿元(内蒙古1)47、金华市 1681.8亿元 10% (浙江7)48、沧州市 1678亿元 13% (河北4)49、合肥市 1664.84亿元 17.2% (安徽1)50、南昌市1660亿元 15% (江西1)52、鞍山市 1608亿元(辽宁3)53、盐城市 1600亿元(江苏7)54、昆明市 1600亿元 12% (云南1)55、扬州市 1580亿元(江苏8)56、厦门市 1560亿元(福建3)57、鄂尔多斯 1560亿元 22.5% (内蒙古2)58、保定市 1534亿元 11.7% (河北5)59、太原市 1468亿元增8.1% (山西1)60、镇江市 1421亿元(江苏9)61、中山市 1409亿元(广东5)62、德州市 1400亿元(山东10)63、泰安市 1398亿元(山东11)64、泰州市 1394亿元(江苏10)65、南宁市 1300亿元同比增14.5% (广西1)66、吉林市 1300亿元(吉林2)67、呼和浩特1294亿元 17.5% (内蒙古3)68、惠州市 1280亿元 11.5% (广东6)69、江门市 1277亿元 11% (广东7)70、滨州市 1230亿元(山东12)71、茂名市1200亿元10.1% (广东8)72、聊城市1200亿元(山东13)73、岳阳市 1105.7亿元(湖南2)74、枣庄市 1100亿元(山东14)75、湛江市1050亿元(广东9)76、许昌市 1050亿元(河南4)77、常德市 1050亿元 13% (湖南3)78、廊坊市 1050 12% (河北6)79、平顶山 1050亿元(河南5)80、安阳市 1036亿元 13.1% (河南6)81、湖州市 1034.9亿元(浙江8)82、焦作市 1031亿元 15% (河南7)83、宜昌市 1026.56亿元(湖北2)84、乌鲁木齐 1020亿元增长15% (新疆1)85、襄樊市 1020亿元(湖北3)86、漳州市 1010.01亿元(福建4)87、榆林市 1010亿元 24% (陕西2)88、衡阳市 1000.08亿元(湖南4)89、珠海市 992.1亿元(广东10)90、邢台市 989亿元 10% (河北7)91、汕头市 977亿元(广东11)92、周口市 916亿元 12% (河南8)93、淮安市 910亿元(江苏11)94、株州市910亿元 13.5% (湖南5)95、桂林市902.6亿元 12.6% (广西2)96、柳州市900.6亿元 13.2% (广西3)97、商丘市900亿元 12% (河南9)98、新乡市 886亿元 13.9% (河南10)99、信阳市 860亿元(河南11)100、赣州市 831亿元 13% (江西2)。

中国经济在调整中回归稳健——2010年回顾及2011年展望

当 前 、 着 眼 长 远 ,综 合 施 策 、 重 点 治 理 , 好 过 。为 了更 好 地 应 对 内外 经 济 环 境 变 化 保 障 民生 、稳 定 预 期 ” 的 宏 观 调 控 原 则 , 带 来 的 挑 战 , 中国 经 济 对 结 构 进 行 了 适 应

以及 “ 极 稳 健 、审 慎 灵 活 ” 的 宏 观 调 控 性 调 整 ,并 在 调 整 中逐 渐 回归 到 平 稳 增 长 积 基 调 ,我 们 认 为 , 中国 经 济 仍 可 保 持 平 稳 的 轨道 ,总 体 运行 态 势 较 好 。 较快增长。

全年 居 民消费 价 格 指数 CP 将 会稍 环 境 仍 不 乐 观 。 作 为 新 的 五 年 规 融 危机 冲 击 后 的恢 复 时期 。 I 俗话 说 , 高于 3 %。 回 顾 历 史 ,l 7 - 0 9 划一 一 “ 二五 ”规 划 的开 局 之 年 , “ 来 如 山倒 ,病 去如 抽 丝 ” 受历 9 9 2 0 十 病 。 年 CP I的 年 均 上 涨 率 为 5. %I 5

骖

中国经济在

2 1 O

_ 郑京 平

过去 3 0多 年 审 国 经 济 之 所 以 能 够 持 续 较 快 发展 ,形成 了所 谓 “ 国发展 奇 中 迹” ,关 键 是 得 益 予 “ 大 红 五 利” ;朗 体 制 转 换 红 利 全球 化 红 剽 人 【结构 = 】 红 利 、靥发 展级 利 翻 县 级 政 府 阔 竞 争 发 展 模 式红幂。 唾

Hale Waihona Puke 也会 较 常 年 有所 差 别 。但 分析 推 动 史 罕见 金 融 危 机 的影 响 ,世界 经 济

l 9 -2 0 9 1 0 9年 的 年 均 上 涨 率 为 中 国 经 济 持 续 较 快 发 展 的 主 要 因 刚刚 经 历 了一 场 大 病 。尽 管 在 信息

中国经济:2010年回顾与2011年展望

定 2 1 年9 0 1 %的 经 济增 长 目标 , 无法 依 赖 消费 对 GDP 贡 献 , 能 增 加 投 货 膨 胀 。 就 的 只

不 能 把投 资 过 重 看作 是 中国 经 济不 平 衡 的 迹 象 。

K ie 为 , 0 0 , 国在 转 型 方 面 有 不 错 的 表现 。 消 费继 续增 长 e l d 认 2 1年 中 从

济 表 现 的 反 应 更 多 的 是 抱 怨 和 不 安 , 不 是 赞 美 而

和 信任 。 内经 济最 为 突 出的 问 题 是 日益 增 长 的通 国 文 章 分析 , 国经 济 在 国 际 和 国 内的 两种 脸 孔 中 形 象 地 表 现 出 中 国 经 济 正 在 一 个 关 键 的 十 字 路 口 彷 徨 。 不 同 的 角度 去 看 中 国 经 济 , 然就 会 看 到 从 当 不 同 At 面 。 实 上 , O ̄ ,U 事 无论 是 经 济 强 劲 增 长 的 外 在

美 国传 统 基 金 会 的 中国经 济 学 家 D rkS i o s , ee c s r说 中国 如果 真 的 想要 s

实 现 经 济 增 长 模 式 的 改 变 , 到 经 济 增 长 的 再 平 衡 , 须 降 低 投 资 在 GDP 达 必 中 的 比重 , 并愿 意 在 一段 时间 内 牺牲 GD 的 增 长 。 P 他还 说 , 要 中 国政 府 确 只 资 的 比重 。 国2 1 年 的 经 济增 长 率达 : 1 % 。 中 00  ̄ 0 J 美 国 智库 大 西洋 理 事 会 的 中国 经 济 学 家Al r K i l] 为 , 阶段 , b t ed  ̄ 认 e er 现

英 国 B C中文 网 B 2 1 巾f经济的两张衙孔 00 q

2010年中国石油和化工行业经济运行情况及2011年预测

企业37 ,实现总产值 1 1 3家 . 万亿元 ;进出 口总额 O 1 1. 6 亿美元 ,其 中进 口总额达 1 9. 亿美元。 4 7 04 3 2

a 原油 天然 气产 量大 幅增 长 ) 2 1年 ,全 国原油 产 量 突破 2 吨 ,达 2 3 00 亿 . 亿 0 吨 ,同 比增 长 69 .%,创 新 世 纪 以来 最 大 增 幅 ;天 然气 产 量 9 5 立 方 米 ,增 长 1.% ,增 速 比上 年 4亿 21 加快 44 .个百 分 点 。2 1年 ,我 国海 洋 油气 当量 产 00

关键词 :2 1年 01 石油和化工 市场 预测

2 1 年 ,对 中 国石 油 和 化 工 行 业 来 说 ,是 00 富有 挑 战 的一 年 ,也 是 成绩 斐 然 的一 年 ,更 是 克

67 万亿 元 ,增 长 1.%。各 项 经 济指 标 均创 历史 . 5 81 最好 水平 。

11 石 油和 天然 气 开采行 业 .

2 0 , 中 国石 油 和 化 工 行 业 经 济 成 效 显 01 年 著 。截 至年末 ,全 行业 规模 以上企 业36万 家 ,实 . 7

b)对外 合作 取得 新成 果 2 1年 ,海 外 油气 产 量 再上 新 台阶 。最 新 数 00 据 显 示 ,2 1年 我 国石 油公 司权 益 油 产量 将 首 次 00

元 ,同 比增 长 5 % ,占全 国规 模 工 业 利 润 总 额 的 0

作 者简介:赵志平 ,教授 级高工 ,工学硕士 ,毕业 于西安交通 大学研究 生院 ,现任中国石油和化学工

业联合会信Байду номын сангаас与市场部 主任 。

1_ 63 %;上缴税金62 5 亿元 ,同比增长3 . 0 . 9 5 %; 9 主营业务收入7 6 . 万亿元 ,增长3 . 8 51 %;资产总计

2010年中国宏观经济形势分析及2011年展望

NT R RIS M N G M NT ,3■2010年我国宏观经济运行特点一、对2010年宏观经济形势的总体判断2010年中国经济在2009年中期企稳回升的基础上继续向好。

预计全年经济增长再次达到10%以上的水平。

在一些人看来,这意味着2008年以来的中国经济调整已经结束,正进入新一轮快速增长周期。

我们认为,经济增长率重回10%,并不是内生因素作用的结果,而是源于以下两大短期因素:一是2008年底和2009年国家采取相当宽松的货币政策和积极的财政政策刺激的结果,特别是超量的货币发行和超强的信贷投放产生很强的短期刺激效应。

二是2010年全球各国经济均步入或强或弱的复苏期,拉动了我国出口的强劲回升,从前个月的经济运行看,年内需的实年展望2010年中国宏观经济形势分析及2011际增长是有所放慢的,因此,经济增长的加速主要是靠强劲的出口增长推动。

2009年中期以来经济强劲回升,并不是一种正常状态,经济增长的周期性调整过程并没有结束,同时,我国经济面临诸多深层结构矛盾,因此,未来二三年中国经济增长适度调整、保持“调整型增长”态势,才是内在的趋势,也才有利于“调结构、转方式”的目标实现。

仍沉浸在金融危机前的高增长思维,对于应对后金融危机时代国际环境的变化和我国加快经济结构战略性调整和转变发展方式是不利的。

因此,我们对2010年中国宏观经济有两点基本判断:(1)2009年中期以来经济强劲回升属于“非常态”,回调到正常增长水平是内在要求。

我们认为在目前的国际国内环境下,近阶段我国经济增长的合适水平是7-9%,超过这个区间或是偏快或是偏慢。

(2)2010年不是新一轮快速增长周期的起始年。

经济的强劲增长是短期强力政策刺激的结果,不具有可持续性。

中国经济自2008年步入调整期(长周期、中周期和短期的交汇点),调整过程被全球金融危机及应对金融危机的政策所打断,未来仍需要“补调”,以此来解决新的内在增长动力问题。

二、2010年中国宏观经济运行特点1.经济增长继续回升,但面临内在调整压力预计年全年国内生产总值将达到3万亿元,比上年增长E E P E A A E E 12011110201020109.22NT R RIS M N G M NT ,一、2011年我国宏观经济发展面临的内外环境2011年国际经济环境呈偏紧态势,对我国出口增长形成较大压力,不过,我国面临的出口环境会明显好于年。

2010~2011年我国财政政策和货币政策的具体措施及新取向

2010年我国财政政策和货币政策的具体措施【货币政策】2010年的货币政策,既不同于危机时期的“危机式管理”,也不同于正常年份的“周期性管理”。

2010年的宏观调控需要对危机时的宏观调控政策进行适度调整,也需要应对改革产生的各种冲击和国际经济、政策环境可能变化带来的影响,还需要呵护经济内在的复苏动力,为经济结构调整提供支持等,是多目标的权衡。

除此之外,2010年的货币调控还增加了管理通胀预期的任务。

通胀预期来源于老百姓对现实生活的一种感觉,也反映了对政府政策的信任程度。

管理通胀预期,并不是某些领导说说,简单的宣传就能调整的,而是要未雨绸缪,从影响未来通胀的各种因素入手,并通过必要的手段,如严格控制信贷规模,产生现实的效果,提高大众对政府政策的信任。

特别是大众感觉较为强烈的房地产价格。

管理通胀预期,是对货币政策调控的更高要求,是从原因,从机制入手,前瞻性管理通货膨胀,需要更大的决心和技巧。

【两者区别】财政政策是指根据稳定经济的需要,通过财政支出与税收政策来调节总需求。

增加政府支出,可以刺激总需求,从而增加国民收入,反之则压抑总需求,减少国民收入。

税收对国民收入是一种收缩性力量,因此,增加政府税收,可以抑制总需求从而减少国民收入,反之,则刺激总需求增加国民收入。

狭义货币政策:指中央银行为实现既定的经济目标(稳定物价,促进经济增长,实现充分就业和平衡国际收支)运用各种工具调节货币供给和利率,进而影响宏观经济的方针和措施的总合。

广义货币政策:指政府、中央银行和其他有关部门所有有关货币方面的规定和采取的影响金融变量的一切措施。

(包括金融体制改革,也就是规则的改变等)两者的不同主要在于后者的政策制定者包括政府及其他有关部门,他们往往影响金融体制中的外生变量,改变游戏规则,如硬性限制信贷规模,信贷方向,开放和开发金融市场。

前者则是中央银行在稳定的体制中利用贴现率,准备金率,公开市场业务达到改变利率和货币供给量的目标。

2010年一季度中国宏观经济形势分析

进口方面,资源类大宗商品进口额急剧增加推动进口快速上涨。

一季度,铁矿砂、原油及成品油、初级形状塑料、钢材、氧化铝及原

铝、原铜和大豆合计进口758.67 亿美元,占进口总额的25.1%,同

比增长84.1%,远高于同期机电产品和高新技术产品进口增速。

% 季节调整后环比名义增速

季同比(名义)

季同比(实际)

数据来源:国家统计局,中国人民银行

4

城镇投资季环比折年率为27.7%。

一季度,民间投资

(非国有及国有控股投

资)增长30.4%,比前两

个月高4.3 个百分点,创

出2008年12月以来累计

增速的新高;国有及国有

控股投资增长21.1%,民

② 为年主营业务收入500 万元以上的企业。

图5 消费名义增速稳定,实际增速回落

-10

-5

05

10152025

2005Q32005Q42006Q12006Q22006Q32006Q42007Q12007Q22007Q32007Q42008Q12008Q22008Q32008Q42009Q12009Q22009Q32009Q42010Q1

一季度,社会消费品零售总额名义增长17.9%,比上季提高1.3

个百分点,比上年同期提高

2.9 个百分点,季节调整后

环比增速为 5.5%,比上季

提高2.4 个百分点;剔除价

格因素后,社会消费品零售

总额实际增长15.4%,比上

季低1.0 个百分点,比上年

同期低0.5 个百分点,实际

增速和名义增速的差距反

2010年10月后危机时代的国际国内经济形势

13.5 11.3 8.9 3.8 3.2

-2.2-2.8 -4.3 2009'10 -10 2008'1 2008.4 2008.7 2008'10 2009'1 2009'4 2009'7 -5.4 -10.6 -20 -17.6 -17.9 -17.5 -19.6 -19.5 -21.3 -21.8 -24.1 -25.7 -25.6 -30 -27.9 -29.2 -28.7 -29.6 -29.8 -30.1 -32.5 -40 -43.1 -50

2008年1月至2009年12月我国进出口月度增幅

as % of previous year

50 40 30 20 10 0

40 35.1 33.6 31.2 30.6 28.1 26.9 27.5 26.6 26.3 24.6 23.1 21.8 21.5 21.1 21.3 19.2 17.7 15.6 6.4

1970年-2009年世界经济增长趋势

15 10 5 0

经济增长率(%)

19 70 19 73 19 76 19 79 19 82 19 85 19 88 19 91 19 94 19 97 20 00 20 03 20 06 20 09

-5 -10 -15

世界贸易 世界经济 发达国家 新兴市场和发展中国家

2008'1 2008'3 2008.5 2008.7 2008.9 2008'11 2009'1- 2009'73 9

工业增加值

Source: China National Bureau of Statistics

2、金融危机导致我国出口迅速萎缩。

2008年前三季度我国出口增速分别为21.4%、 22.3%和23.2%,四季度骤降至4.4%,全年增 速17.3%,比上年回落8.3个百分点。 2009年1、2月出口继续下降,降幅达20%左 右,上半年进出口总值下降23.5%。2009年全 年进出口呈总体负增长(见图)

2010年国内形势综述.

www,

四大因素导致: 2010年中国宏 观经济形势最 为复杂

结构性失衡是困扰中国经济可持续增长的根源

最为复杂的原因之一,是中国宏观经济失衡的矛盾最 为复杂,因此中国宏观经济调控的目标选择也更加复杂。

现在中国宏观经济仍然失衡,总量失衡的矛盾和结构 性失衡的矛盾交织在一起,特别是结构性失衡的矛盾,不 仅是深刻的存在,而且成为困扰中国经济可持续增长的根 源。

www,

7.采购经理指数(PMI)

采购经理指数是一套综合性指标体系,因所选指标具有先导性,成 为经济运行监测的先行指标。

制造业PMI体系包括PMI综合指数和其他扩散指数,PMI综合指数由生 产、新订单、产成品库存、从业人员、供应商配送时间等五个主要 扩散指数加权而成,其他扩散指数包括采购量、积压订单、新出口 订单、进口、购进价格、原材料库存等。PMI综合指数高于50%表示 比上月增长,低于50%表示比上月下降,与50%的距离表示增长或下 降的程度。

www,

从城镇固定资产投资同比增幅来看,2009年6月固定资产投资连续增 长趋势结束,开始震荡下降。国有及国有控股投资同比增幅由2009 年5月的43.7%降至2010年3月的16.0%,5月增至23.9%;其他投资同 比增幅由2009年5月的35.2%经三次震荡下降和提高,至2010年3月达 到33.6%,2010年5月回落至26.6%。

☆

形

势二

政 策

○ 一 ○

年

国

内

经

济

社

会

形

势

综

述

www,

Diagram

2010年上半年宏观经济形势

ADD YOUR TITLE

8月份国民经济主要指标数据 投资出口回落 三季度GDP增速10%以内

2010-2011年中国宏观经济预测与分析

2009年,在中央积极财政政策和适度宽松货币政策的作用下,我国经济增长下滑的态势得以

及时扭转,全年经济增长8.7%。然而,当前的经济发展仍然存在诸多问题。首先,以国有企业为

投资主体,通过国有银行创造信贷扩张,资金集中投入制造业、房地产及基础设施领域的反危机政 策进一步加剧了经济“高投资、低消费”的不平衡结构。其次,虽然财政支出大幅上升,但是民生保 障的支出份额并没有大幅提高,城乡居民实际收入增长缓慢,城乡差距不断扩大,从根本上抑制了 居民消费需求的快速扩张。再次,投资扩张在短期内虽然扩张了总需求,遏制增长下滑,但长期却 会转换为生产能力扩张,总量和结构性的产能过剩将抑制经济未来的持续增长。随着外部经济环

会消费品零售总额也比较平稳,波动不大(见表2)。

①CPI表示消费者价格指数,P—GDP表示GDP平减指数,P—I表示固定资产投资价格指数。

・7・

万方数据

表l

出口 出口

2010—2011年中国进出口及外汇储备增长率预测 加工贸 易出口 ,亿美元 (现价)

18.85 24.5l

(单位:%) 净出口 亿美元 (现价)

2.47 —20.63

25.32

一般贸 易出口 亿美元 (现价)

16.34

35.51 23.94

进口 亿元 (不变价)

11.96 21.83

进口 亿美元 (现价)

20.75

一般贸 易进口 亿美元 (现价)

23.19 35.51 23.94 17.64 20.26 18.23 15.17 21.20 17.55

元区为1.6%。

2.美元对欧元汇率以及人民币对美元汇率变化假定 基于对2010年、2011年美国经济的前景判断,预计2010年上半年美元将出现短暂反弹,此 后,全球经济如能够持续复苏,美元将恢复下行趋势。我们假定美元对欧元汇率2010年、2011年 分别贬值1.5%、6%,即到2010年四季度,美元对欧元汇率将突破1.50关口,到2011年四季度,将 达到每一欧元兑换1.56美元的水平。另一方面,人民币升值压力渐增,预计2010年美元对人民币 汇率仅可能出现小幅贬值,为0.25%,全年基本稳定在1美元兑换6.81—6.82元人民币之间的水 平,到2011年贬值3%,2011年第四季度将达到1:6.61。 3.广义货币供应量(M2)的变化假定 2008年11月以来,银行新增贷款增长迅速,货币供应量不断回升,资金紧缺问题得到明显改 善。到2009年末,发放信贷近10万亿元,广义货币供应量(M2)同比增长27.68%。考虑到通胀预 期进一步增强,货币政策可能面临两难选择:如果金融管理部门收紧信贷,可能难以满足2009年因 实行扩张政策所开工的在建项目的后续资金支持以及企业新增的信贷资金需求,进而抑制经济回 升的势头;如果继续放宽信贷,将导致新增贷款过多出现流动性过剩,资产泡沫重现,提高通胀预期 实现的风险。为此,我们假定2010年将继续维持当前适度宽松的货币政策(宽货币、紧信贷),发 放信贷7万亿一8万亿元,使1112的增速维持较高水平,如20.5%,但到2011年后,放缓M2增速,

2010---2011年中国宏观经济报告——流动性回收与新规划效应下的中国宏观经济

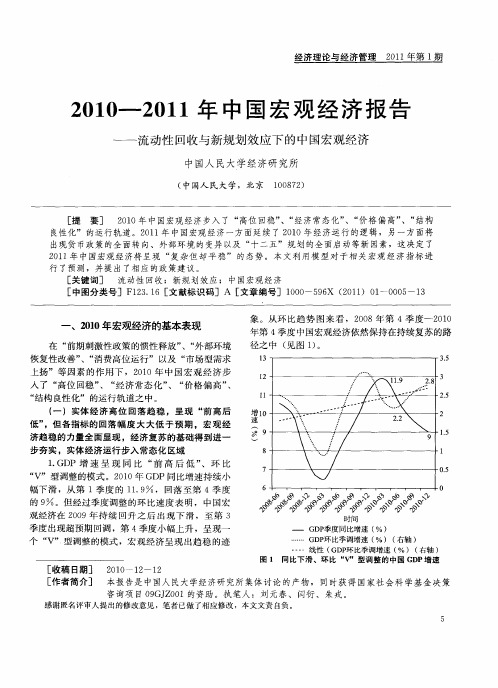

没 有步人 稳定 扩 张的 阶段 。 3 工 业增加 值 与 GD . P同步变 化 。在 刺激 性 政 策 退 出 、节 能 减 排 、存 货 周 期 调 整 等 因 素 的作 用

下 ,全 年工业 增 加 值 同 比增 速 出现 明显 “ 高后 前 低 ” 的发 展态 势 ,当月 同 比增 速跌 幅达到 5个百分 点 。但 是 ,从 环 比增速 来看 ,全 年 出现 “ V”型 调

增 l O 速

9

\- /

一

一

.

一

8

‘’

7

\/

/ | f /

3

5

2 \

2

5

3

2

1

5

1

0

5

O

6

时间

一

季度 出现超 预期 回调 ,第 4季度 小 幅上升 ,呈 现一

个 “ V” 型调整 的模 式 ,宏 观 经 济呈 现 出 趋稳 的迹

经 济理 论与 经济 管理

21 0 1年第 1 期

2 --0 中 国 宏 观 经 济 报 告 0 -2 1 0 1 1年

— —

流动性 回收与新规划效应下 的中国宏 观经济

中国人 民大 学经济研 究所

( 中国人 民大 学 ,北京 10 7) 0 8 2

[ 提 要] 21 0 0年 中国宏观 经济 步入 了 “ 高位 回稳” 经 济 常态化 ” 价 格 偏 高” 结 构 、“ 、“ 、“ 良性化”的运行轨道。21 年 中国宏观经济一方面延续 了2 1 年经济运行的逻辑,另一方面将 01 00 出现 货 币政 策 的全 面 转 向、外部 环境 的 变异 以及 “ 十二 五” 规划 的全 面启 动等新 因素 ,这 决定 了 21 0 1年 中国宏观 经 济将 呈现 “ 杂但 却 平 稳” 的态 势 。本 文利 用模 型对 于 相 关宏 观 经 济 指标 进 复 行 了预测 ,并提 出了相 应 的政策 建议 。 [ 关键 词 ] 流动 性 回收 ;新规划 效应 ;中国宏 观经济 [ 中图分 类号]F13 1 文 献标识 码] A [ 2 . 6[ 文章编 号] 象 。从 环 比趋 势 图来 看 ,20 08年 第 4季 度一 2 1 O0 年第 4季度 中国宏观 经 济依然 保持 在持 续复 苏 的路 径之 中 ( 图 1 。 见 )

2010-2012年中国宏观经济环境分析

年中国宏观经济环境分析一、年中国宏观经济发展情况、中国分析初步核算,年全年国内生产总值亿元,比上年增长。

分产业看,第一产业增加值亿元,增长;第二产业增加值亿元,增长;第三产业增加值亿元,增长。

第一产业增加值占国内生产总值的比重为,比上年下降个百分点;第二产业增加值比重为,下降个百分点;第三产业增加值比重为,上升个百分点。

图年中国国内生产总值情况、中国指数分析年全年居民消费价格比上年下降,其中食品价格上涨。

固定资产投资价格下降。

工业品出厂价格下降,其中生产资料价格下降,生活资料价格下降。

原材料、燃料、动力购进价格下降。

农产品生产价格下降。

农业生产资料价格下降。

个大中城市房屋销售价格上涨,其中新建住宅价格上涨,二手住宅价格上涨;房屋租赁价格下降。

图年中国居民消费价格涨跌幅度表年中国居民消费价格比上年涨跌幅度单位:、工业发展形势分析年全年全部工业增加值亿元,比上年增长。

规模以上工业增加值增长,其中国有及国有控股企业增长;集体企业增长,股份制企业增长,外商及港澳台商投资企业增长;私营企业增长。

分轻重工业看,轻工业增长,重工业增长。

图年中国工业增加值情况年全年规模以上工业中,煤炭开采和洗选业增加值比上年增长;石油和天然气开采业增长;农副食品加工业增长;纺织业增长;通用设备制造业增长;专用设备制造业增长;交通运输设备制造业增长,其中汽车制造增长,船舶制造增长;通信设备、计算机及其他电子设备制造业增长;电气机械及器材制造业增长。

大高载能行业比上年增长,其中,非金属矿物制品业增长,化学原料及化学制品制造业增长,有色金属冶炼及压延加工业增长,黑色金属冶炼及压延加工业增长,电力、热力的生产和供应业增长,石油加工、炼焦及核燃料加工业增长。

高技术制造业增加值比上年增长。

表年主要工业产品产量及其增长速度年月全国规模以上工业企业累计实现利润亿元,比上年同期增长。

表年月规模以上工业企业实现利润及其增长速度单位:亿元、固定资产投资年全年全社会固定资产投资亿元,比上年增长。

2010年中国通货膨胀分析

2010-2011年中国通货膨胀的分析通胀原因分析:2010年中国的经济困难与挑战并存,我们感受最多的就是身边的物价普遍上涨,从“豆你玩”、“蒜你狠”、“糖高宗”、“苹什么”这些人们为物价上涨所想出的搞笑词汇可以看出,“涨”已不是在个别方面。

消费者物价指数CPI也随之上涨,物价上涨已经是持续而普遍的了,这也就是我们经济学中所说的通货膨胀的最明显的表现。

经济学中,通货膨胀指在纸币流通条件下,因货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。

其实质是社会总需求大于社会总供给。

供需失衡、供不应求这也正是2010年我国通胀的幕后黑手。

结合宏观经济学所学与社会现象,我们不难发现中国通胀后的一些本质原因:首先,自然灾害多发,这些自然灾害引发食品供应紧张,导致物价上涨进而引起通货膨胀。

第二,由于2007年前中国经济一直过热、流动性过剩,由于美国华尔街金融海啸后中国实施的经济刺激政策,货币量发行太多,理论上超过GDP两倍,市场流动的货币偏大,当货币供应偏多的时候物价自然要上涨。

第三,2010年中国进行了价格调整,电、水、天然气价格都上涨,从而更加剧了通货膨胀。

第四,中国的市场经济不太规范,中央政府调控房地产后,社会上的很多游资从楼市退出后对农产品进行严重炒作。

在当前流动性过大的情况下,资本的保值增值投资性需求造成了通货膨胀。

第五,国内生产要素价格的上升,结合原材料、燃料、动力购进价格的上涨,成本因素导致物价上涨推动通货膨胀。

第六,部分国家2010年遭遇干旱和洪灾造成粮食减产,因而国际农产品价格上涨对中国国内价格产生了很大影响。

第七,2010年11月初,美国宣布采取新一轮量化宽松政策后,释放的流动性使得中国国外农产品、大宗商品及原材料(如原油)价格上涨,并传到中国国内,使2010年10月CPI增速超预期。

第八,发达国家物质产业的比较优势在长期内丧失,物质产业不断向发展中国家转移,并且持续拉大对发展中国家的贸易逆差;全球化发展进入21世纪以来物质产业转移出现了加快趋势,随着发达国家制造业的主体转移的加速,发达国家对主要发展中国家的物质产品需求越来越强烈,对发展中国家的商品与生产要素价格形成越来越大的拉动作用,对中国的商品与生产要素价格形成越来越大的拉动作用,从而形成由外部需求拉动导致抬高商品价格水平和生产要素价格水平的通货膨胀。

2011年以来我国现今经济形势

2、战胜干旱和低温等灾害性气候,夏粮获得丰收。

今年在西南地区特大干旱和小麦主产区持续低温等灾害性气候情况下,经过从中央到地方的共同努力,夏粮获得了丰收。7月12日国家统计局公告,2010年全国夏粮总产量为12310万吨(2462亿斤),比上年减少39万吨(8亿斤),减少0.3%,其中,占全国夏粮产量90%以上的小麦产量仍保持增势,连续7年增产,冬小麦产量比上年增加近100万吨。夏粮丰收为全年粮食生产打下了良好的基础,为我国应对国际粮价大幅度上涨带来的不利影响提供了保证。

3、上半年我国居民消费价格(CPI)同比上涨2.6%,全年控制在3%的上涨水平有望达到。

上半年我国居民消费价格(CPI)同比上涨 2.6%,其中,城市上涨2.5%,农村上涨2.8%。这为全年消费价格控制在3%的涨幅的范围内的调控目标的实现奠定了基础。

二、充分认识做好下半年经济工作所面临的困难和挑战

3、由农产品价格上涨引发的通货膨胀压力增大。

虽然今年上半年居民消费价格上涨维持在2.6%,但进入7月份,受国际粮食价格上涨的影响,国内农产品价格出现较大幅度上涨。受部分农产品价格上涨的“示范”效应,通货膨胀预期增加。

以上这些问题的存在给做好下半年经济工作带来了一定的困难。

三、准确把握下半年经济工作的基本思路和主要任务

3、做好下半年经济工作的主要任务。

①要千方百计促进农业稳定发展,切实抓好秋粮生产,做好防灾减灾工作,推进农业综合生产能力建设,加强水利建设。

②推动内需持续稳定增长,继续增加城乡居民收入,落实和完善扩大消费政策,保持投资合理增长,提高质量和效益,激发民间投资活力。

2010-2020中国国内生产总值的数据变化情况

2010-2020中国国内生产总值的数据变化情况标题:我国国内生产总值(GDP)的变化与发展趋势(2010-2020年)一、引言我国作为世界上第二大经济体,其GDP数据的变化对全球经济都具有重要影响。

在过去的十年里,我国的经济发展经历了许多变化,这不仅是我国国内经济发展的体现,也是全球经济增长的重要支撑点。

本文将对2010-2020年间我国国内生产总值的数据变化情况进行全面评估,并探讨其中的深度和广度。

二、2010-2020我国GDP的总体变化情况1. 2010-2020年我国GDP的总量根据国家统计局公布的数据,2010年我国的GDP总量为39.8万亿元,而到2020年这一数字则增长至101.6万亿元。

十年间GDP总量增长了一倍多,这充分展现了我国经济的快速发展。

2. 2010-2020年我国GDP的年均增速从年均增速来看,2010-2020年我国GDP的年均增速约为7.4%,尽管增速有所波动,但总体来说呈现出稳定增长的态势。

3. 2010-2020年我国GDP的构成变化我国经济发展的结构也在不断优化调整,服务业对GDP的贡献逐渐增加,而第一、二产业的比重在不断下降。

这反映了我国经济结构正不断升级,经济增长的动力源正由传统产业向现代服务业转变。

三、2010-2020我国GDP数据的深度分析1. 2010-2020年我国GDP的区域差异在我国国内生产总值的数据变化中,不同地区呈现出明显的差异。

东部沿海地区的经济总量大、发展较为成熟,而中西部地区经济发展相对滞后。

这一现象在过去十年中并没有得到有效改变,这也成为了当前我国经济发展中一个亟待解决的问题。

2. 2010-2020年我国GDP的产业结构变化随着经济社会发展,我国产业结构也在不断优化和升级,传统产业的比重逐渐减小,而高新技术产业、生态环保产业的比重逐渐增加。

这也反映出我国经济增长的质量在不断提高,经济结构正朝着更加科学、合理的方向发展。

四、2010-2020我国GDP数据的广度分析1. 2010-2020年我国GDP的国际影响力我国的经济增长对全球经济有着重要的影响力,尤其是在国际金融危机期间,我国经济的持续增长为全球经济注入了活力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年经济形势分析与2011年展望经济运行趋于正常增长轨道,应积极推进相关领域改革本文认为,2010年我国经济运行已成功摆脱国际金融危机的负面冲击,开始进入常规增长轨道,物价涨幅趋稳,预计全年经济增长10%左右。

预计2011年全年经济增长可保持在9%左右,全年物价涨幅有望控制在4%以内。

建议2011年财政、货币政策应逐步实现由应对危机型向常规型的平稳过渡,并保持相对稳定,要重新认识经济增长与就业之间的关系,积极推进相关领域改革。

■国务院发展研究中心经济形势分析课题组■课题负责人:刘世锦■参加:侯云春卢中原蒋省三韩俊■报告执笔:刘世锦余斌李建伟陈昌胜张立群方晋杨建龙今年以来,随着一系列宏观经济政策的实施,物价涨幅趋稳,资产泡沫化风险降低,经济增长逐季回调,但仍处于高位,经济运行开始回归正常增长轨道。

2011年是“十二五”的开局之年,外部发展环境总体上略好于今年,国内投资、消费有望实现较快增长,预计一季度以后经济增长将企稳回升,全年达到9%左右。

在保持宏观经济政策相对稳定的同时,应积极推进相关领域改革,加快经济结构调整和发展方式转变,为中长期经济稳定发展奠定良好基础。

一、经济运行开始回归正常增长轨道□今年以来,内需增长从政策推动向市场驱动转变,投资增长动力实现市场接替,消费增长依然强劲,出口恢复快速增长,物价涨幅趋稳,资产价格泡沫化风险降低。

与应对金融危机初期相比,今年以来经济增长的动力结构发生积极变化,形成了市场驱动的投资、消费和出口共同拉动经济增长的良好格局。

同时,物价涨幅出现趋稳迹象,资产泡沫化风险降低,经济运行从应对危机的特殊状态向正常增长轨道的转变有了重要进展。

(一)内需增长从政策推动向市场驱动转变投资增长动力实现市场接替。

2009年我国经济能迅速扭转增速下滑势头,主要得益于一揽子经济刺激计划。

其中,政府主导的投资快速扩张发挥了关键作用。

自去年四季度以来,政府主导的投资增长逐步下降,市场驱动的投资成为增长的主要动力。

在今年1—8月份固定资产投资中,政府预算内资金和国有企业投资仅增长11.5%和20.33%,而去年同期则高达82.7%和49.72%;内资企业中非国有企业投资增长29.63%,仅略低于去年同期水平(30.5%);主要依靠市场驱动的房地产开发投资增长36.7%,远远高于去年同期12.5%的增速。

前8个月,固定资产投资增长24.8%,主要来源于房地产开发投资和民间投资的高速增长。

消费增长依然强劲。

在应对危机过程中,我国政府实施的诸多刺激消费的政策效果显著。

在汽车、家电、家具、旅游等消费热点的带动下,2009年社会消费品零售总额剔除商品零售价格因素之后实际增长16.9%,达到历史最高水平。

今年以来,政策刺激力度和效应有所减弱,社会保障和就业、医疗卫生等民生性财政支出增速同比降幅较大,消费实际增长有所回落,但居民自主消费动力依然较强。

2月份以来,社会消费品零售总额实际增速稳定在15.2%左右的较高水平。

(二)出口恢复快速增长,占全球比重进一步提高在世界经济复苏、外部需求恢复较快增长的拉动下,今年以来我国出口增长超出预期。

2月份以后单月出口值达到1100亿美元,前8个月累计出口9897亿美元,同比增长35.45%,高出金融危机发生前的2008年同期504亿美元。

我国出口占全球比重不断提高。

2008年我国出口占比为8.9%。

2009年出口受到严重冲击,但降幅低于全球平均水平,占比不降反升,达到9.7%。

今年有望突破10%,接近德国、日本曾经占全球出口比重的峰值。

我国出口恢复高速增长、出口规模占全球比重进一步提高,主要原因,一是占我国出口市场50%以上的新兴经济体和发展中国家,受金融危机冲击较小,经济复苏较快,进口增速高于发达经济体;二是民营企业国际市场竞争力提升明显,今年以来以民营企业为主的其他性质企业出口增速显著高于国有企业和外资企业;三是我国政府采取的上调出口退税率、增加出口信贷、为出口企业提供资金支持等多种政策措施,减轻了金融危机对外向型企业生产能力的冲击,多数企业生产恢复迅速,部分订单转移到我国。

(三)物价涨幅趋稳,资产价格泡沫化风险降低受倒春寒、洪涝灾害等特殊天气和国际市场农产品(000061)价格上涨等因素影响,前8个月居民消费价格呈波动上升趋势,8月份达到3.5%,但目前已出现趋稳迹象。

从国际看,世界经济复苏进程放缓,大宗商品价格处于相对较低水平,输入型通胀压力有所减轻。

从国内看,今年粮食产量较去年略有减产,但储备充裕、调控能力强,部分农产品价格已接近或高于国际市场价格,粮价大幅上涨的可能性不大。

6月以来猪肉价格在淡季出现止跌回升,猪粮比达到盈亏平衡点以上。

四季度猪肉价格虽看涨,但对居民消费价格的拉动应不会超过翘尾因素的减小幅度。

房地产市场调控措施效果初步显现,房价过快上涨的局面得到抑制。

目前部分城市成交量和房价出现一定幅度回升,但5月份以来全国商品房销售面积同比持续负增长,部分开发商资金链趋紧,库存明显增加,预计年底前后房价水平可能松动,有一定幅度回调。

此外,货币信贷已回归适度增长区间,信贷投放节奏较为均匀,经济过热和通胀预期下降,资产价格泡沫化风险降低。

综合看,今年以来,内需增长动力从政策推动转向市场驱动,出口恢复快速增长,显示我国经济运行已成功摆脱国际金融危机的负面冲击,开始进入常规增长轨道。

增长速度高位回调有内在要求,也受到政策主动调整的影响。

鉴于房地产投资增幅呈现下降趋势,将带动整体投资增长出现一定幅度回落;出口增速受世界主要经济体复苏步伐减缓的影响,5月份以后已逐月下降,三、四季度我国经济增长将呈现逐季、小幅回调趋势。

预计全年经济增长10%左右。

二、2011年经济增长将企稳回升,通胀压力趋于增强□2011年,全球经济继续温和复苏,中国出口将保持较快增长,消费实际增长稳中有降,投资增长动力依然强劲,下半年通胀压力加大,各季度GDP增速也将呈前低后高走势。

国务院发展研究中心宏观经济景气监测指数显示,虽然8月份部分指标小幅逆转,但宏观经济先行指数和同步指数仍在下降,经济运行将延续短期下行态势。

同时,先行扩散指数已经连续4个月反弹,先行指数降幅缩小,筑底迹象比较明显。

根据历史经验和全球经济走势综合判断,本轮短期调整的底部有望出现在2011年一季度。

在经济增长企稳回升的同时,通胀压力趋于增强。

(一)全球经济继续温和复苏,我国出口将保持较快增长从去年三季度到今年上半年,美、欧、日等经济体已实现连续四个季度环比正增长,按照传统经济学定义,发达经济体经济衰退已经结束,并进入复苏状态。

但是,多数发达国家实体经济恢复缓慢,失业率居高不下,消费者信心不足,房地产市场持续低迷,完全消化危机冲击尚需时日。

希腊主权债务危机发生以后,部分欧洲国家开始降低公务员工资和政府福利支出等,以削减财政赤字、化解债务风险,加上刺激性政策的力度和效果明显减弱,发达经济体经济增长仍存在反复的可能。

根据历次重大危机后各国经济复苏的一般特点,结合近期美、欧、日等经济指标的表现和政策取向,综合判断2011年发达经济体将保持温和复苏状态,出现二次探底或恢复快速增长的可能性均较小。

今年以来,新兴经济体彼此之间经贸合作加强、对发达经济体依赖程度下降,经济复苏势头明显好于发达经济体。

预计今年下半年和明年新兴经济体将保持平稳较快发展局面。

总体上看,2011年我国经济发展的外部环境略好于今年。

伴随着全球经济的温和复苏,今年5月份以后我国主要贸易伙伴进口增速持续回落的趋势也将逐步止跌回稳,预计2011年其进口增长将维持在10%左右。

值得注意的是,我国与发达国家之间的贸易摩擦不断增加,在重启人民币汇率弹性机制以后升值压力不减,将在一定程度上对出口增长产生冲击。

同时,2010年全年出口达到30%左右的高增长,是在上年基数较低的情况下实现的。

预计2011年我国出口增长将有一定幅度回落,月度出口增速呈前低后高走势,全年出口增长15%—20%。

(二)消费实际增长稳中有降,投资增长动力依然强劲2003年以来,我国居民实际收入保持较高增长,消费结构升级步伐加快,教育、社会保障、就业、医疗卫生等民生性财政支出快速扩张,消费预期改善,消费实际增长(社会消费品零售总额名义增长扣除商品零售价格因素)达到较高水平。

2009年下半年以来,城乡居民实际收入增速有所回调,消费刺激政策效应减弱,民生性财政支出增速回落,消费实际增速也开始下降。

今年上半年,城镇居民收入仅增长7.5%,对下半年和明年城镇居民消费增长将形成硬约束。

5月份以来民生性财政支出增长有所加快,但仍明显低于2007年以来的平均水平。

受此影响,今年三季度以后消费实际增速将稳中有降,预计2011年消费实际增长略低于今年。

今年以来,投资增长回落,但降幅不大,全年仍将达到24%左右。

2011年,出口和消费实际增长水平可能有所降低,但仍处于正常、合理水平,为制造业投资增长提供了一定的需求基础。

同时,2011年是我国“十二五”规划的开局年,各地重大规划项目陆续开工建设,特别是中西部地区基础设施建设空间较大,对基础设施投资增长将形成重要支撑。

影响2011年投资增长的最大不确定因素在于房地产投资。

随着房地产市场调控措施的逐步落实,投资性需求明显回落,房价过快上涨和资产泡沫化倾向得到有效遏制,有利于房地产市场的长期健康发展。

但房地产成交量的持续负增长,意味着开发商从市场销售中获得的资金减少,对房地产开发投资将产生一定的负面影响。

打击房地产开发企业囤地行为和严格控制开、竣工时间,又会刺激房地产开发企业加快开发进度。

保障性住房建设力度加大,也会部分弥补房地产开发投资规模收缩对房地产投资增长的负面影响。

综合看,2011年房地产投资增长将有所回落,但不会出现深度滑坡。

预计2011年投资增长将呈现前低后高走势,全年投资增长将达到20%以上。

(三)通胀压力趋于增强今年物价涨幅在达到一个高点后将趋稳,并有所回落。

2011年,抑制和推动物价上涨的因素同时存在,物价走势存在较大不确定性。

从抑制物价上涨的因素看:消费实际增速回调、货币供给回归适度增长区间,需求拉动因素趋于弱化;今年粮食、蔬菜、水果价格涨幅较高,部分农产品价格已高于国际市场价格,明年再度大幅度上涨的空间不大;未来人民币升值压力加大,在一定程度上减轻了输入型通胀压力。

推动物价上涨的因素主要有:一是前期积累的大量流动性的消化仍需一个过程;二是目前肉、蛋产品价格已呈恢复性上涨,明年有可能继续保持上涨态势,成为食品价格上涨的主要推动力量;三是国内投机资金已介入部分农副产品炒作,会推动部分农副产品价格大幅度上涨;三是工资上涨将逐步从制造业向服务业传导,以及资源类产品价格改革等,成本推动型物价上涨压力加大;四是全球经济温和复苏,美元等主要货币汇率存在贬值的可能,将推动国际市场初级产品价格再度上涨,输入型通胀因素不可忽视。