2019年最新财务报表模板:资产负债表、利润表、现金流量表(填数据自动生成)

2019年最新资产负债表(样表)

资产负债表企会 01表编制单位:年月日单位:元

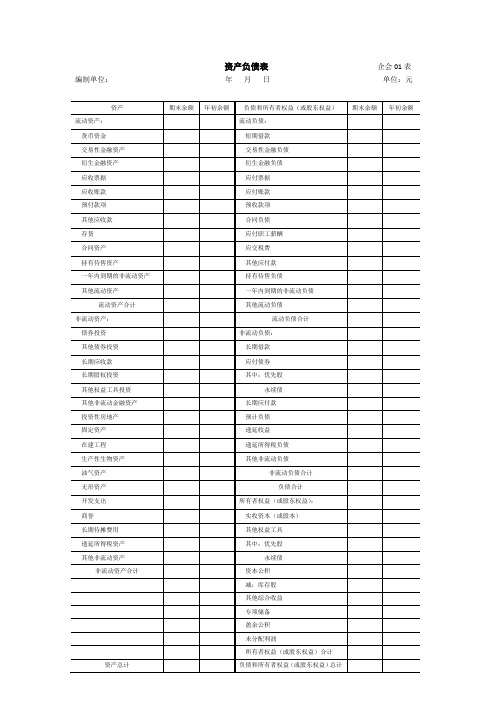

资产

流动资产:

货币资金

交易性金融资产

衍生金融资产

应收票据

应收账款

预付款项

其他应收款

存货

合同资产

持有待售资产

一年内到期的非流动资产其他流动资产

流动资产合计

非流动资产:

债券投资

其他债券投资

长期应收款

长期股权投资

其他权益工具投资

其他非流动金融资产

投资性房地产

固定资产

在建工程

生产性生物资产

油气资产

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

资产总计期末余额年初余额负债和所有者权益(或股东权益)

流动负债:

短期借款

交易性金融负债

衍生金融负债

应付票据

应付账款

预收款项

合同负债

应付职工薪酬

应交税费

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债:

长期借款

应付债券

其中:优先股

永续债

长期应付款

预计负债

递延收益

递延所得税负债

其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

其他权益工具

其中:优先股

永续债

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

期末余额年初余额。

最新2019年版一套完整财务报表(适用未执行新准则企业)

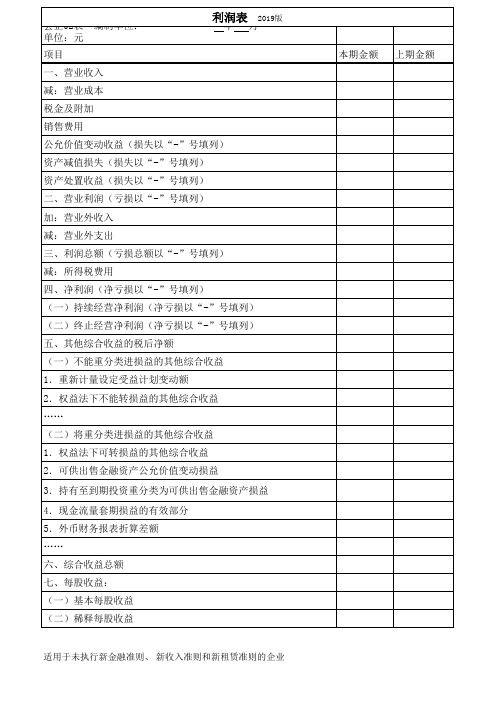

减:所得税费用

四、净利润(净亏损以“-”号填列)

(一)持续经营净利润(净亏损以“-”号填列)

(二)终止经营净利润(净亏损以“-”号填列)

五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益

1.重新计量设定受益计划变动额

2.权益法下不能转损益的其他综合收益

……

(二)将重分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益

会企02表 编制单位: 单位:元

项目

利润表 2019版

年月一、营业收入减 Nhomakorabea营业成本

税金及附加

销售费用

公允价值变动收益(损失以“-”号填列)

资产减值损失(损失以“-”号填列)

资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损总额以“-”号填列)

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额 七、每股收益:

(一)基本每股收益

(二)稀释每股收益

适用于未执行新金融准则、 新收入准则和新租赁准则的企业

本期金额 上期金额

2019最新会计报表(三表、带公式)

附件:一般企业财务报表格式

资产负债

说明:1、新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类

资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持额填列。

2、新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为

负债类科目新设置的“持有待售负债”科目的期末余额填列。

产负债表

会企01表

待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在。

(完整版)2019年最新资产负债表(样表)(可编辑修改word版)

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产负债表企会01表

编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

资产总计

负债和所有者权益(或股东权益)总计

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格)

3

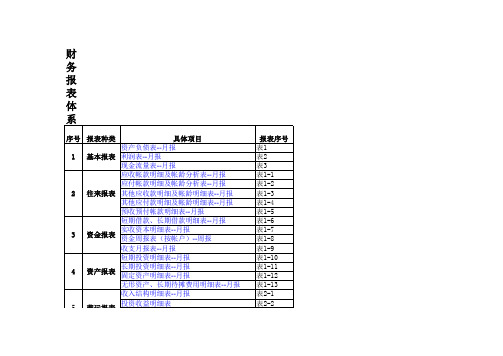

资金报表

实收资本明细表--月报 资金周报表(按帐户)--周报

收支月报表--月报

பைடு நூலகம்

短期投资明细表--月报

4

资产报表

长期投资明细表--月报 固定资产明细表--月报

无形资产、长期待摊费用明细表--月报

收入结构明细表--月报

5 营运报表 投资收益明细表

报表序号 表1 表2 表3 表1-1 表1-2 表1-3 表1-4 表1-5 表1-6 表1-7 表1-8 表1-9 表1-10 表1-11 表1-12 表1-13 表2-1 表2-2

财 务 报 表 体 系

序号 报表种类

具体项目

资产负债表--月报

1 基本报表 利润表--月报

现金流量表--月报

应收帐款明细及帐龄分析表--月报

应付帐款明细及帐龄分析表--月报

2 往来报表 其他应收款明细及帐龄明细表--月报

其他应付款明细及帐龄明细表--月报

预收预付帐款明细表--月报

短期借款、长期借款明细表--月报

5 营运报表 费用结构明细表--月报 高级管理人员费用明细表-月报

表2-3 表2-4

请点击蓝色字体就出来报表

根据资产负债表 利润表生成现金流量表

一、编制原理

本现金流量编制方法主要是根据资产负债表、利润及利润分配表各帐户的变动情况进 行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果 分别归入现金流量表的各项目,以此自动生成现金流量表,这一编制方法,实质是报表余 额编制法,获取尽量少的表外数据是其编制原则,在速度和精确性之间,本方法选择的是 速度。

2、本编制办法编制速度较快,一般在10分钟内即可编制完成。

3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。

(完)

2004年3月19日

三、检查

由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中 各数据即可。

四、表格生成

在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量 表已全部自动完成并自动平衡。

五、重要说明

1、本编制办法主要是根据两大主表编制,仅从明细账簿中提取少量数据,由于两大 主表科目反映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流 量表并不能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用, 如公司决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。

二、填制计算平衡

1、概述

各报表中只允许在报表白色空格内填入数据!,浅紫色阴影部分不能填入任何数据! 浅紫色部分为公式设置部分或根本不需填入数据,一经改动表格数据就会出现差错,建议 将该工作簿设为模板,同时将浅紫色部分进行锁定。

ቤተ መጻሕፍቲ ባይዱ2、编制步骤

(1)、首先填写“基本信息录入”工作表中的“报表编制基本信息录入”,输入完毕后, 编制单位、编制日期等信息会自动显示在各报表相关位置。

(完整版)2019年最新资产负债表(样表)

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

资产负债表企会01表

编制单位:年月日单位:元

2019最新利润表资产负债表现金流量表

附件2一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)资产负债表会企01 表编制单位: 年月日单位: 元修订新增项目说明:1.“交易性金融资产”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

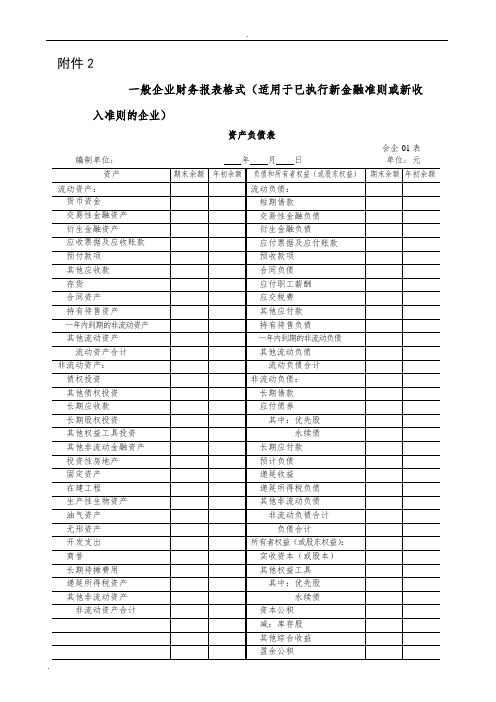

该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。

自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。

2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。

该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。

该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

4.“其他权益工具投资”行项目,反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。

该项目应根据“其他权益工具投资”科目的期末余额填列。

5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。

2019年最新资产负债表(样表)

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

资产负债表企会01表

编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

最新的财务报表格式EXCEL(资产负债表、利润表、现金流量表

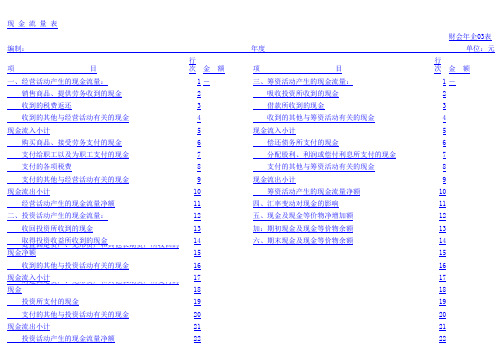

财会年企03表

项 目行次金 额项 目行次金 额一、经营活动产生的现金流量:1-三、筹资活动产生的现金流量:1- 销售商品、提供劳务收到的现金2 吸收投资所收到的现金2 收到的税费返还

3 借款所收到的现金

3 收到的其他与经营活动有关的现金

4 收到的其他与筹资活动有关的现金4现金流入小计

5现金流入小计

5 购买商品、接受劳务支付的现金

6 偿还债务所支付的现金

6 支付给职工以及为职工支付的现金

7 分配股利、利润或偿付利息所支付的现金7 支付的各项税费

8 支付的其他与筹资活动有关的现金8 支付的其他与经营活动有关的现金9现金流出小计

9现金流出小计

10 筹资活动产生的现金流量净额10 经营活动产生的现金流量净额11四、汇率变动对现金的影响11二、投资活动产生的现金流量:12五、现金及现金等价物净增加额12 收回投资所收到的现金13加:期初现金及现金等价物余额13 取得投资收益所收到的现金14六、期末现金及现金等价物余额

14 处置固定资产、无形资产和其他长期资产所收回的现金净15

15 收到的其他与投资活动有关的现金1616现金流入小计1717 购建固定资产、无形资产和其他长期资产所支付的现金18

18 投资所支付的现金

1919 支付的其他与投资活动有关的现金2020现金流出小计

2121 投资活动产生的现金流量净额

22

22

现 金 流 量 表

编制: 年度 单位:元。

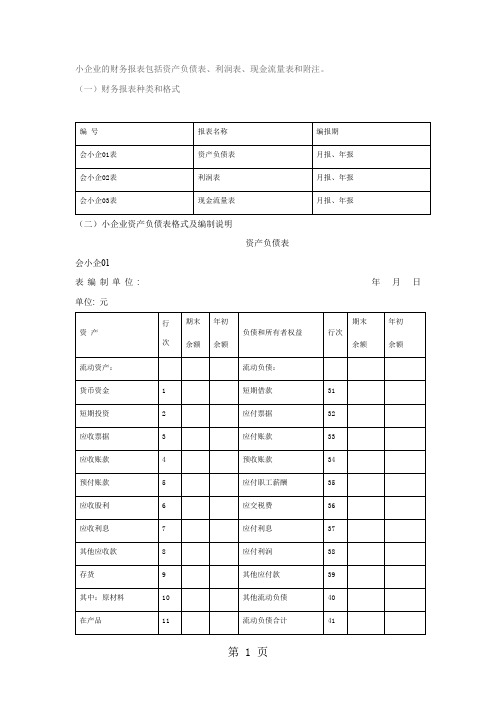

小企业财务报表2019版及填表说明-18页word资料

小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

(一)财务报表种类和格式编号报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说明资产负债表会小企01表编制单位: 年月日单位: 元资产行次期末余额年初余额负债和所有者权益行次期末余额年初余额流动资产:流动负债:货币资金1短期借款31短期投资2应付票据32应收票据3应付账款33应收账款4预收账款34预付账款5应付职工薪酬35应收股利6应交税费36应收利息7应付利息37其他应收款8应付利润38存货9其他应付款39其中:原材料10其他流动负债40在产品11流动负债合计41库存商品12非流动负债:周转材料13长期借款42其他流动资产14长期应付款43流动资产合计15递延收益44非流动资产:其他非流动负债45长期债券投资16非流动负债合计46长期股权投资17负债合计47固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23所有者权益(或股东权生产性生物资产24益):无形资产25实收资本(或股本)48开发支出26资本公积49长期待摊费用27盈余公积50其他非流动资产28未分配利润51所有者权益(或股东权52非流动资产合计29益)合计负债和所有者权益(或资产总计3053股东权益)总计小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

2019年最新资产负债表(样表)【范本模板】

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

债券投资

非流动负债:

其他债券投资

长期借款

长期应收款

应付债券

长期股权投资

其中:优先股

其他权益工具投资

永续债

其他非流动金融资产

长期应付款

投资性房地产

预计负债

固定资产

递延收益

在建工程

递延所得税负债

生产性生物资产

其他非流动负债

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据ห้องสมุดไป่ตู้

应收账款

应付账款

预付款项

预收款项

其他应收款

合同负债

存货

应付职工薪酬

合同资产

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

油气资产

非流动负债合计

无形资产

负债合计

开发支出

所有者权益(或股东权益):

商誉

实收资本(或股本)

长期待摊费用

其他权益工具

递延所得税资产

其中:优先股

其他非流动资产

永续债

非流动资产合计

资本公积

减:库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

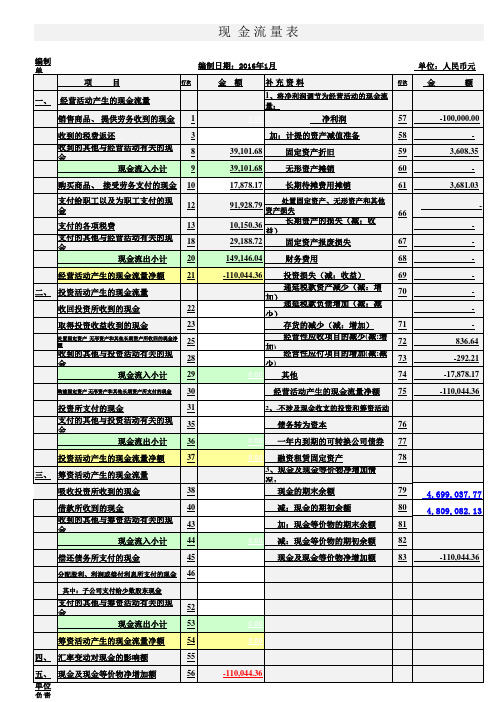

现金流量表自动生成套表(2019年版)

91,928.79 资产损失

66

长期资产的损失(减:收

10,150.36 益)

29,188.72

固定资产报废损失

67

149,146.04

财务费用

68

3,681.03 -

-

经营活动产生的现金流量净额

21

二、 投资活动产生的现金流量

收回投资所收到的现金

22

取得投资收益收到的现金

23

25 处置固定资产 无形资产和其他长期资产所收回的现金净

三、 筹资活动产生的现金流量

吸收投资所收到的现金

38

借款所收到的现金

40

收到的其他与筹资活动有关的现

金

43

现金流入小计 44

0.00 融资租赁固定资产 3、现金及现金等价物净增加情 况: 现金的期末余额

减:现金的期初余额

加:现金等价物的期末余额

0.00 减:现金等价物的期初余额

78

79 4,699,037.77 80 4,809,082.13 81 82

金

8

39,101.68

固定资产折旧

59

现金流入小计

9

39,101.68

无形资产摊销

60

3,608.35

-

购买商品、 接受劳务支付的现金 10

支付给职工以及为职工支付的现

金

12

支付的各项税费

13

支付的其他与经营活动有关的现

金

18

现金流出小计 20

17,878.17

长期待摊费用摊销

61

处置固定资产、无形资产和其他

偿还债务所支付的现金

45

现金及现金等价物净增加额

2019版财务报表格式

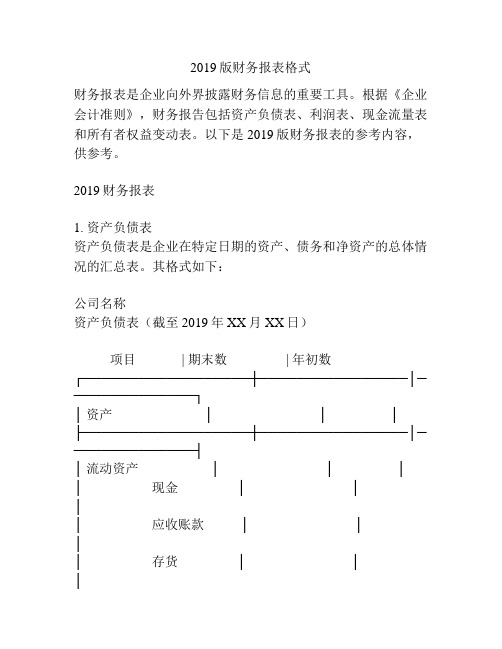

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。

财务报表格式(2019版)

投资性房地产

固定资产

减:累计折旧

固定资产净值

-

在建工程

生产性生物资产

油气资产

使用权资产

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

-

资产总计

-

资产负债表

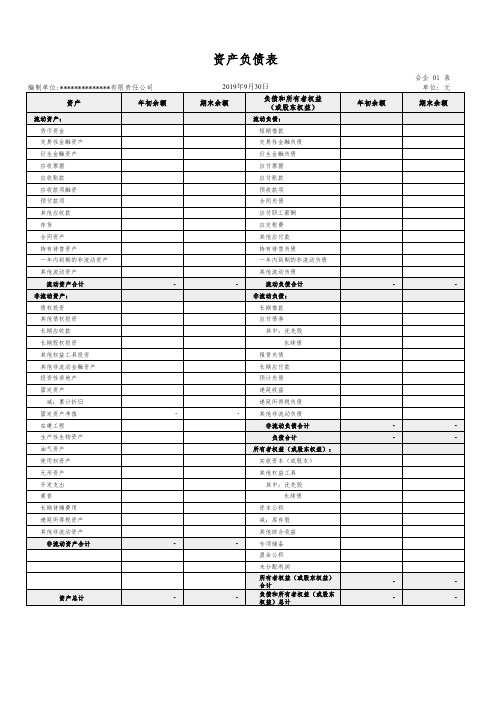

2019年9月30日

期末余额

负债和所有者权益 (或股东权益)

流动负债:

短期借款

交易性金融负债

衍生金融负债

应付票据

应付账款

预收款项

合同负债

应付职工薪酬

应交税费

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

-

流动负债合计

非流动负债:

长期借款

应付债券

其中:优先股

永续债

租赁负债

长期应付款

预计负债

递延收益

递延所得税负债

-

其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

其他权益工具

其中:优先股

永续债

资本公积

减:库存股

其他综合收益

-

专项储备

盈余公积

未分配利润

所有者权益(或股东权益)

合计

负债和所有者权益(或股东

-

权益)总计

பைடு நூலகம்年初余额

会企 01 表 单位: 元

期末余额

-

-

-

-

-

-

-

-

-

-

编制单位:**************有限责任公司

资产

年初余额

2019新财务报表格式

2019新财务报表格式

2019年新财务报表格式一般按照国际财务报告准则(IFRS)或中国会计准则(CAS)的要求进行编制。

以下是一般情况下包括的主要财务报表及其格式:

1. 资产负债表(或者称为资产负债决算表):

资产部分包括流动资产、非流动资产,其中流动资产包括现金及现金等价物、应收账款、存货等;非流动资产包括长期股权投资、固定资产等。

负债部分包括流动负债、非流动负债,其中流动负债包括应付账款、短期借款等;非流动负债包括长期借款、应付债券等。

所有者权益部分包括股本、资本公积、留存收益等。

2. 利润表(或者称为损益表):

包括营业收入、营业成本、销售费用、管理费用、财务费用等。

利润表一般按照营业收入减去营业成本得到毛利润,再减去

各项费用得到利润总额,再扣除所得税等得到净利润。

3. 现金流量表:

分为经营活动、投资活动、筹资活动三个部分,分别呈现企

业在这些活动中的现金流入和流出情况。

4. 股东权益变动表(或者称为所有者权益变动表):

包括期初和期末的股东权益余额,以及期间发生的股东投资、利润分配等情况。

以上是一般情况下2019年新财务报表的主要格式,具体格式可

能会受到所在国家的会计准则和具体行业的规定影响。

希望这些信

息能够对你有所帮助。

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格)

金、各种津贴和补贴等;其他为职工支付的现金包括为职工支付的养老保险、待业保险等社会保险基金 等。不包括支付给在建工程人员的工资。

计算公式如下:

支付给职工以及为职工支付的现金=“应付工资”、“应付福利费”帐户借方发生额(不包括支付给在

6、“支付的各项税费”项目反映企业实际支付的各种税费,不包括本期退回的增值税、消费税、营业税 反映。也不包括计入固定资产价值实际支付的固定资产投资方向调节税、耕地占用税等。本项目可以根 等帐户的记录分析填列。

取得投资收益所收到的现金=“投资收益”-“长期股权投资——损益调整”帐户增加净额-“应 摊销”-“长期债权投资——折价”中的“折价摊销”-“应收利息”增加净额-“长期债权投资

10、“处置固定资产、无形资产和其他长期资产收回的现金净额”项目,反映企业处置固定资产、无形 的净额。本项目可以根据“固定资产”、“固定资产清理”、“无形资产”、“营业外收入”、“营业

销售商品收到的现金=主营业务收入(819万元-20万元)-应收帐款增加净额(19万元-8万元)+应 元

2、“收到的税费返还”项目反映企业收到返还的各种税费,如收到的增值税、消费税、营业税、所得税 费税、营业税、教育费附加等,冲减“主营业务税金及附加”,返还所得税,冲减“所得税”。

计算公式如下: 收到的税费返还=“补贴收入——税费返还”、“主营业务税金及附加——税费返还” 、“所得税

计算公式如下:

支付的其他与经营活动有关的现金=“营业外支出” (处理固定资产损失、固定资产报废损失、实物捐 净额+“管理费用”( 支付的工资、福利费、税金、折旧、无形资产摊销、计提坏帐除外)、“销售费 本期发生额+“待摊费用”(其他费用)增加净额(借方)-“预提费用”增加净额(贷方)

8、“收回投资所收到的现金”项目,反映企业出售、转让或到期收回除现金等价物以外的短期投资、长 到的现金。不包括长期债权投资收回的利息,以及收回的非现金资产。收回的非现金资产,不涉及现金 资与筹资活动”项目中反映。处置投资收回的现金扣除投资成本后的收益,计入投资损益,构成净利润 活动产生的现金流量类别中。本项目可以根据“短期投资”、“长期股权投资”、“长期债权投资”、

资产负债表和利润表自动生成现金流量表

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前 提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。

(2).手工录入表外数据(见“表外数据录入”工作表),税ห้องสมุดไป่ตู้和坏账计提比例须按公司实际 情况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。 四、表格生成 1、 在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现 金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出 现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入 栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例: a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整 到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。 2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错, 为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为” 改名存盘后再行录入报表数据。