Simtrade预算计算-文档资料

simtrade 计算

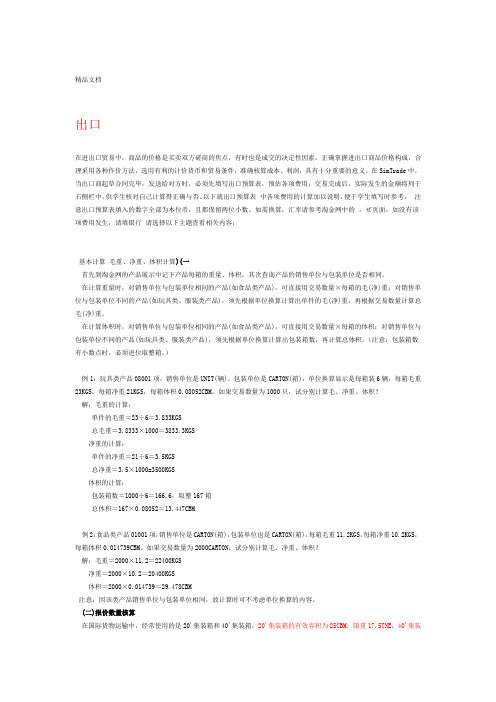

出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"B2B(淘金网)"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、银行费用十、其他费用十一、退税收入十二、利润基本计算(一)毛重、净重、体积计算首先到"B2B(淘金网)"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱,如不满整箱亦按整箱计算毛净重。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

simtrade进出口预算[1]

![simtrade进出口预算[1]](https://img.taocdn.com/s3/m/86aac1e8ad02de80d5d8409d.png)

消费税是价内税,增值税是价外税

simtrade进出口预算[1]

(七)出口商的利润核算

利润=合同金额-采购成本-内陆运费-报检费-报关费 -核销费-其他费用-公司综合费用-银行费用-海 运费-保险费+退税收入

两者相比较,取体积运费 总运费 12.384×6.2721 = CNY77.674

simtrade进出口预算[1]

(三)保险费的计算

出口交易中,在CIF成交时,出口商需要到"淘金网"中"保险 费"页查询保险费率,用以核算保险费。如用CFR或FOB方式,此 栏填"0"。

公式:保险费= CIF货价 ×(1+保险加成率)× 保险费率 在进出口贸易中,根据有关的国际惯例,保险加成率通常为 10%,出口商也可按进口商要求与保险公司约定不同的保险加成率 例:EUR 60 per bottle CIF Oslo 进口商要求按成交价格的 110%投保协会货物保险条款(A)(保险费率0.8%)和战争险(保险费率 0.08%), 解:保险金额=60×1000×110%=EUR 66,000

simtrade进出口预算[1]

(六)出口商退税收入

商品出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本×消费税税率 = 350/(1+17%)×17% + 350×30% = 50.855+105= 155.855 一共1000瓶,共退税CNY155.855×1000=CNY 15585.5

Simtrade实习目标、单据样表、预算表填写、各角色履约流程要点资料

Simtrade实习目标、单据样表、预算表填写、各角色履约流程要点资料实习目标1. 利用SimTrade提供的各项资源,做好交易前的准备工作。

2. 学会运用网络资源宣传企业及产品。

3. 使用邮件系统进行业务磋商,掌握往来函电的书写技巧。

4. 掌握不同贸易术语在海运、保险方面的差异。

在询盘、发盘、还盘、接受环节的磋商过程中,灵活使用贸易术语(CIF、CFR、FOB)与结算方式(L/C、T/T、D/P、D/A),正确核算成本、费用与利润,以争取较好的成交价格。

5. 根据磋商内容,正确使用贸易术语与结算方式签订外销合同。

6. 掌握四种主要贸易术语(L/C、T/T、D/P、D/A)的进出口业务流程。

7. 根据磋商内容做好备货工作,正确签订国内购销合同。

8. 正确判断市场走向,做好库存管理。

9. 正确填写各种单据(包括出口业务中的报检、报关、议付单据,进口业务中的信用证开证申请)。

10.掌握开证、审证、审单要点。

11.学会合理利用各种方式控制成本以达到利润最大化的思路。

12.体会国际贸易的物流、资金流与业务流的运作方式,体会国际贸易中不同当事人的不同地位、面临的具体工作与互动关系。

单据填写样本请选择以下单据查看相关填写内容:出口商:外销合同出口预算表国内购销合同货物出运委托书商业发票装箱单出境货物报检单原产地证明书普惠制产地证明书输欧盟纺织品产地证货物运输保险投保单出口收汇核销单出口货物报关单装船通知汇票出口收汇核销单送审登记表进口商:进口预算表贸易进口付汇核销单不可撤销信用证开证申请书入境货物报检单进口货物报关单进口付汇到货核销表进口地银行:信用证出口地银行:信用证通知书出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

Simtrade报价核算

工厂报价供货价格=成本+费用+利润=成本+税费+业务费用+预期利润以甜玉米罐头01005为例,查看淘金网,工厂角色登陆后,产品展示中显示成本为43.47查看税费查询,输入商品海关代码,查得结果如下:增值税17%消费税0预期利润假设为10%,工厂报价设为XX=43.47+X*17%/(1+17%)+X*5%+X*10%=63.92元/箱为方便计算,工厂报价为64元/箱出口报价核算CIF=实际成本+国内费用+海运运费+保险费+预期利润以甜玉米罐头01005为例,工厂供货价格为64元/箱1.计算报价数量LCL—FCL—20’, 40’20FCL=17.5MT, 25CBM40FCL=26MT, 55CBM查看淘金网中每箱甜玉米罐头的详细信息,毛重为:20.196千克,0.02573620FCL能够装的甜玉米罐头数量如下:按照体积计算:25/0.025736=971箱按照重量计算:17500/20.196=866箱因此20FCL能够装866箱40FCL按照体积计算:55/0.025736=2137箱按照重量计算:26000/20.196=1287箱40FCL能够装1287箱通过淘金网运费查询,了解到20FCL到纽约的运费单价为【2939+117+142】/866=3.740FCL到纽约的运费单价为(3932+156+190)/1280=3.3通过运费价格比较,我们决定装40FCL。

注:不同目的港,运费不同,会产生不同的装箱方案。

出口商注册资金有100万,因此我们决定数量做40FCL*10. 当然如果考虑贷款的话,可以增加数量。

2.实际成本实际成本=供货价格-退税收入=64-【64/(1+17%)】*5%=61.265元3.国内费用60*0.025736+(200+400+200+10+200)/12870+CIF*5.13%4.海运运费查询淘金网,40FCL运费三行相加*10,乘以美元汇率6.3297,再除以货物总数量以纽约为例,40FCL*10的海运运费为(3932.27+156+190)*10*6.3297/128705.保险费用(以一切险为例CIF*110%*0.8%6.预期利润CIF*15%FOB=实际成本+国内费用+预期利润CFR=实际成本+国内费用+海运运费+预期利润。

simtrade 自动计算表 预算表什么都有

工厂公司综合费产品成本价销售价销量合同金额增值税率增值税(改品注意) 100041952501750043750000.17635683.7607218750出口商美元cfr单45787500cfr单291.0195cfr总509284150.928413NEW ORLEANS纽奥良销单17500包单70mtq tne毛重21.5总毛重1505 1.50595136净重19总净重1330239.4204.68体积0.036总体积 2.52运费1548.224239.4合同金额5092841.25公司综合费254642.1采购成本4375000证书费200美元汇率 6.4671 fob总价5091293.026邮费0保险金额5656884内陆运费151.2FOB美元787260.6保险费49780.58报检200cif总价5142622报关200工厂贷款(单位百 3.3海运1548.22374出口贷款 3.7保险0进口贷款5核销10银行2000广告13000其他254842.0625贷款费用22200退税收入486111.1111成本46691514.6691515利润945000.8749实际利润423689.80.42368980.94500087539.07668498成本利润(m)4286733.760.0882664.28673376出口商合同金额5092841787500cif总价5142622795197.5119市场价233.891512.59内陆运费151.223.37987661报检20030.92576271报关20030.92576271关税514262.279519.75119增值税961670.3148701.9347874717.263消费税007697.51192海运费00795197.512保险49780.587697.5119153300000银行费用2000309.25762713700000其他费用254642.13937550000001782755275665.307成本69055961067804.171 6.905596442904.2利润195647293025270.82919.56473795197.512795198874717.8795197874716.7。

simtrade计算

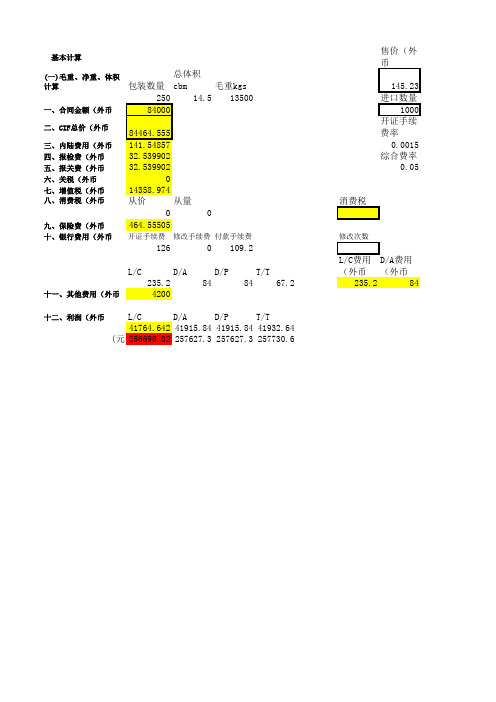

基本计算

(一)毛重、净重、体积计算包装数量总体积cbm毛重kgs

25014.513500进口数量

一、合同金额(外币840001000

二、CIF总价(外币84464.555开证手续费率

三、内陆费用(外币141.548570.0015

四、报检费(外币32.539902综合费率

五、报关费(外币32.5399020.05

六、关税(外币0

七、增值税(外币14358.974

八、消费税(外币从价从量消费税

00

九、保险费(外币464.55505

十、银行费用(外币开证手续费修改手续费付款手续费修改次数

1260109.2

L/C D/A D/P T/T L/C费用(外D/A费用(外

235.2848467.2235.284

十一、其他费用(外币4200

十二、利润(外币L/C D/A D/P T/T

41764.64241915.8441915.8441932.64

(元256698.02257627.3257627.3257730.6

进口优惠税率

消费税从价消费税从量增值税汇率

0000.17 6.1463单位换算毛重kgs体积 cbm

4540.058

D/A费率D/P费率T/T费率

修改费(元付款手续费率

2000.00130.0010.0010.0008

D/P费用(外T/T费用(外币

8467.2。

simtrade课程计算公式

预算表涉及的计算公式佣金计算公式:含佣价=净价+单位佣金;单位佣金=含佣价×佣金率;含佣价=净价+(含佣价×佣金率)=净价/(1-佣金率)。

保险费=保险金额×保险费率;保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%⑴F OB价换算其他价:CFR=FOB+F ;CFRC=FOB+F /(1-佣金率)CIF=FOB+F /(1-保险费率×投保加成)(投保加成=1+投保加成率);CIFC=FOB+F /(1-保险费率×投保加成-佣金率)CFR换算为其他价格:FOB=CFR - F CFRC= CFR / (1-佣金率);CIF=CFR / (1-保险费率×投保加成);CIFC= CFR / (1-保险费率×投保加成- 佣金率)。

CFRC价换算其他价格:FOB=[ CFRC×(1-佣金率)] - F;CFR=CFRC×(1-佣金率);CIF=[CFRC×(1-佣金率)] /(1-保险费费率×投保加成);CIFC= [CFRC ×(1-佣金率)]/ (1-保险费率×投保加成-佣金率)。

CIF价换算为其他价格:FOB= CIF×(1-保险费率×投保加成)- F;CFR= CIF ×(1-保险费率×投保加成);CFRC= [CIF×(1-保险费率×投保加成)] /(1-佣金率)CIFC价换算成其他价格:FOB= CIFC×(1-保险费率×投保加成-佣金率)- F;CFR= CIFC×(1-保险费率×投保加成-佣金率);CFRC=[CIFC×(1-保险费率×投保加成-佣金率)] /(1-佣金率)。

实际采购成本=含税成本(进货成本)-出口退税金额;出口退税金额=含税成本×出口退税率÷(1+增值税率);件杂货运费=基本运费+附加费;集装箱运费=拼箱与件杂货运费一样计算;整箱运费=包厢费率+附加费;销售价格=实际成本+利润额=实际成本+实际成本×利润率;利润=实际成本×利润率;出口总成本=出口商品的进货价+国内费用+税金+利润;出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元);出口销售人民币净收入=出口销售外汇(美元)净收入=FOB总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价;出口换汇成本=出口商品总成本(人民币)/FOB出口外汇净收入(美元);出口盈亏率=(出口盈亏额/出口总成本)×100% ;出口盈亏额=出口人民币净收入-出口总成本;出口商品换汇成本。

SIMTRADE操作

任务:

1.出口商向进口商发送建立业务联系的信函(英)

2.进口商向出口商发送询盘的信函(英)

3.工厂向出口商发送建立业务联系的信函(中)

4.出口商向工厂发送询盘的信函(中)

5.工厂进行报价前的费用核算,确定商品单价

工厂报价前的费用核算

商品信息:07008 台灯RMB92.6/PC 1个/纸盒,20个/箱海关代码9405200000

其他费用:

公司综合费用 5.00% 每笔业务成交金额 * ?%

假设成交合同商品的单价是x

成本:92.6元

商品增值税=内合同金额/(1+增值税率)×增值税率=[x/(1+0.17)]*0.17=0.17x/1.17=0.15x

消费税为0

公司综合费用:0.05x

预期利润率:30%,利润0.3x

X=92.6+0.15x+0.05x+0.3x

X(1-0.15-0.05-0.3)=92.6

X=92.6/0.5=185.2元

6.工厂向出口商发盘报价(中)

出口预算表核算

1.淘金网查询商品相关信息

运费

保险费

其他费用。

SIMTRADE进出口计算

出口在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重的计算:单件的毛重=23÷6=总毛重=×1000=净重的计算:单件的净重=21÷6=总净重=×1000=3500KGS体积的计算:包装箱数=1000÷6=,取整167箱总体积=167×=例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重,每箱净重,每箱体积。

Simtrade进出口预算表计算器_final(1)

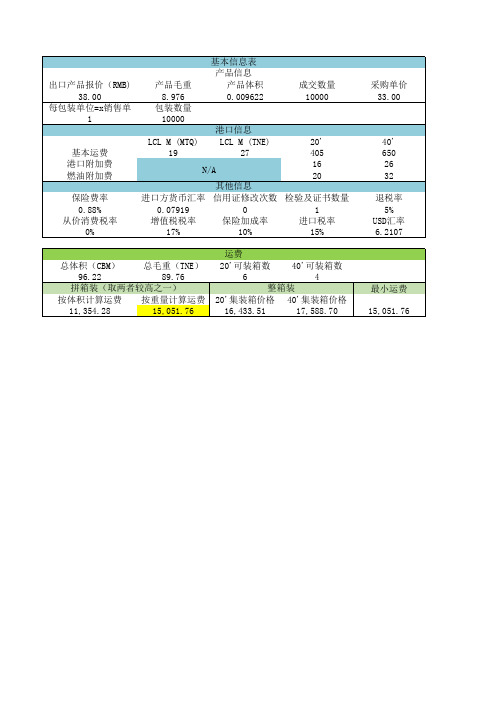

20 26 32 退税率 5% USD汇率 6.2107

其他信息 进口方货币汇率 信用证修改次数 检验及证书数量 0.07919 0 1 增值税税率 保险加成率 进口税率 17% 10% 15% 运费 20'可装箱数 40'可装箱数 6 4 整箱装 20'集装箱价格 40'集装箱价格 16,433.51 17,588.70

出口预算表 项目 预算金额(RMB) 合同金额 380,001.13 采购成本 330,000.00 FOB总价 361,270.98 内陆运费 5,773.20 报检费 200.00 报关费 200.00 海运费 15,051.76 保险费 3,678.40 核销费 10.00 银行费用 694.00 其他费用 19,200.06 退税收入 14,102.56 利润 19,296.28

总体积(CBM) 总毛重(TNE) 96.22 89.76 拼箱装(取两者较高之一) 按体积计算运费 按重量计算运费 11,354.28 15,051.76

最小运费 15,051.76

工厂报价 项目 预算金额(RMB) 单位生产成本 25.60 生产总成本 256,000.00 预估报价 33.00 内合同金额 330,000.00 增值税 47,948.72 消费税 0.00 公司综合费用 16,500.00 利润 9,551.28

进口预算表 项目 预算金额(JPY) 合同金额 4,798,600.00 CIF总价 4,798,600.00 内陆运费 72,903.14 报检费 2,525.57 报关费 2,525.57 关税 719,790.00 增值税 938,126.30 消费税 0.00 海运费 0.00 保险费 0.00 银行费用 13,436.08 其他费用 239,930.00

SIMTRADE

L/C + CIF进口商快速入门说明:本篇快速入门为一套完整的SimTrade实际业务操作,交易方式为L/C + CIF,由于不同交易方式下贸易流程不尽相色字体部分)与表格内容仅供参考,请依具体情况来完成实际操作。

请选择以下主题查看相关内容:一、交易准备阶段二、交易磋商阶段三、签订与履行合同阶段一、交易准备阶段1 学生以进口商角色登录,输入用户名(如xyz),选择用户类型为"进口商",点"登录系统"按钮,进入进口商业务主页面;2 创建公司。

点"Profile(资料)",可查看公司注册资金、帐号、所属国家、单位代码、邮件地址等资料,其它逐项填写如公司全称:Carters Trading Company, LLC公司简称:Carters企业法人:Carter电话:0016137893503传真:0016137895107网址:公司地址(注意应根据所属国家来填写):P.O.Box8935,New Terminal, Lata. Vista, Ottawa, Canada公司介绍:We are importers in all items enjoying good reputation!可自由添加图片注意事项:最好使用GIF或JPG格式的图片,尺寸建议在120*120(像素)左右。

填写完毕后,点"确定";3 发布公司广告。

点"Business(业务中心)"里标志为"广告公司"的建筑物,在弹出页面中点"发布广告",逐项填写如下:输入标题:We are importers of clothes for boys and girls!输入关键字:clothes选择发布类型为"公司广告"输入内容:We are importers of fashions enjoying good reputation, please contact with us! email:xyz2@simtr 填写完毕后,点"确定",成功发布公司广告;4 发布信息。

simtrade计算公式

Simtrade 计算公式

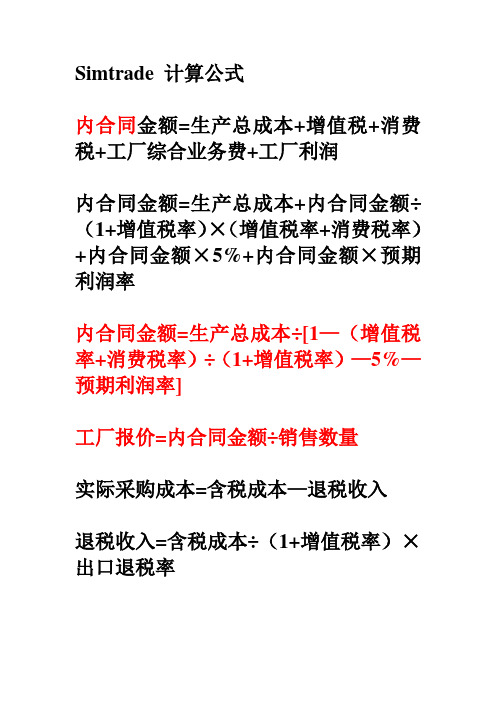

内合同金额=生产总成本+增值税+消费税+工厂综合业务费+工厂利润

内合同金额=生产总成本+内合同金额÷(1+增值税率)×(增值税率+消费税率)+内合同金额×5%+内合同金额×预期利润率

内合同金额=生产总成本÷[1—(增值税率+消费税率)÷(1+增值税率)—5%—预期利润率]

工厂报价=内合同金额÷销售数量

实际采购成本=含税成本—退税收入

退税收入=含税成本÷(1+增值税率)×出口退税率

FOB报价=(实际采购成本+各项国内费

用之和)÷(1—预期利润率)

CFR报价=(实际采购成本+各项国内费用之和+国外运费)÷(1—预期利润率)CIF报价=(实际采购成本+各项国内费

用之和+国外运费)÷(1—预期利润率—1.1×保险费率)。

Simtrade外贸实务系统进出口预算表

进口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当合同由出口商起草,进口商签字后确认合同时;或者进口商合同起草完毕,在发送给出口商时,必须先填写进口预算表,预估各项费用;在交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就进口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意进口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、CIF总价三、内陆运费四、报检费五、报关费六、关税七、增值税八、消费税九、海运费十、保险费十一、银行费用十二、其他费用基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

Simtrade外贸实务系统进出口预算表

进口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当合同由出口商起草,进口商签字后确认合同时;或者进口商合同起草完毕,在发送给出口商时,必须先填写进口预算表,预估各项费用;在交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就进口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意进口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、CIF总价三、内陆运费四、报检费五、报关费六、关税七、增值税八、消费税九、海运费十、保险费十一、银行费用十二、其他费用基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

SIMTRADE进出口计算

出口在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算(一)毛重、净重、体积计算首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重的计算:单件的毛重=23÷6=3.833KGS总毛重=3.8333×1000=3833.3KGS净重的计算:单件的净重=21÷6=3.5KGS总净重=3.5×1000=3500KGS体积的计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。

simtrade 计算

出口预算表的填写在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"B2B(淘金网)"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容:基本计算一、合同金额二、采购成本三、FOB总价四、内陆运费五、报检费六、报关费七、海运费八、保险费九、银行费用十、其他费用十一、退税收入十二、利润基本计算(一)毛重、净重、体积计算首先到"B2B(淘金网)"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱,如不满整箱亦按整箱计算毛净重。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

SIMTRADE进出口计算

精品文档出口在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考淘金网中的。

ぜ页面,如没有该项费用发生,请填银行请选择以下主题查看相关内容:基本计算毛重、净重、体积计算)(一首先到淘金网的产品展示中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

)例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

如果交易数量为1000只,试分别计算毛、净重、体积?解:毛重的计算:单件的毛重=23÷6=3.833KGS总毛重=3.8333×1000=3833.3KGS净重的计算:单件的净重=21÷6=3.5KGS总净重=3.5×1000=3500KGS体积的计算:包装箱数=1000÷6=166.6,取整167箱总体积=167×0.08052=13.447CBM例2:食品类产品01001项,销售单位是CARTON(箱),包装单位也是CARTON(箱),每箱毛重11.2KGS,每箱净重10.2KGS,每箱体积0.014739CBM。