海澜之家财务分析案例共103页

600398海澜之家2022年财务分析结论报告

海澜之家2022年财务分析综合报告一、实现利润分析2022年利润总额为289,684.14万元,与2021年的325,706.55万元相比有较大幅度下降,下降11.06%。

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2022年营业成本为1,060,031.49万元,与2021年的1,198,319.73万元相比有较大幅度下降,下降11.54%。

2022年销售费用为342,465.06万元,与2021年的325,230.17万元相比有较大增长,增长5.3%。

从销售费用占销售收入比例变化情况来看,2022年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2022年管理费用为92,154.4万元,与2021年的99,436.91万元相比有较大幅度下降,下降7.32%。

2022年管理费用占营业收入的比例为4.96%,与2021年的4.93%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-2,345.79万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2022年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海澜之家2022年是有现金支付能力的,其现金支付能力为1,122,485.87万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海澜之家2022年的营业利润率为15.12%,总资产报酬率为9.79%,净资产收益率为13.93%,成本费用利润率为19.00%。

企业实际投入到企业自身经营业务的资产为3,148,659.77万元,经营资产的收益率为8.91%,而对外投资的收益率为-0.00%。

基于发展战略视角的财务报表分析 —以海澜之家为例

关键词:财务分析;哈佛分析框架;海澜之家

1.引言

1.1选题背景及意义

通过选题背景和意义了解当代服装行业的现状和对海澜之家的分析原因。

1.1.1研究背景

2.理论依据

2.1哈佛分析框架理论

哈佛分析框架是由(K.G.Palepu)佩普(P.M.Healy)希利(V.L.Bernard)伯纳德三个人提出的,其结构是从将战略分析、会计分析、前景分析、财务分析结合在一起,打破了仅仅对数据进行单一、片面的传统分析方式,实现分析的科学合理化。

2.1.1财务报表分析

哈佛分析框架是由(K.G.Palepu)佩普(P.M.Healy)希利(V.L.Bernard)伯纳德三个人提出的,其结构是从将战略分析、会计分析、前景分析、财务分析结合在一起,打破了仅仅对数据进行单一、片面的传统分析方式,实现分析的科学合理化。

现阶段是服装品牌的是三个阶段—商时代,2010年以后,随着阿里巴巴、京东、唯品会等电商的快速发展,服装行业发展进入成熟期并且开始向线上转型。与此同时,中国的服装行业的行业壁垒比较低,国内外品牌的双重压力,直营门店库存积累、加盟商压货严重、企业布局空间逐步缩减等现象,均为我国服装行业的生存和发展都带来了新的挑战,加速推动服装行业的转型和快速发展。

2000–2010年,人们对于服装的个性化要求提升,因此开启了服装零售商时代,这时服装行业还未得到大范围的开发,服装企业间的竞争可以形容为“圈地运动”。海澜之家以全国连锁、超市自选的营销模式迅速占领了国内市场,成长成为全国性的品牌。

2010年以后,由于网商的快速发展。2016年,是服装行业的转折点,由于中国城市化进程的逐步推进,越来越多的人群进入城市,对于服装的个性化、品牌化、数量提出了更高的要求,迫使品牌向专业零售转型;国外优秀品牌一直努力扩张中国市场,对中国本土的服装企业也造成了一定的竞争压力,所以2016年中国的服装行业出现了降价、关店、迭代、收购、扩张的紧张行情。在此情况下,海澜之家一年内新开972家门店的逆袭开店之举,此举表现出强劲的发展潜力。

海澜之家2020年三季度财务分析结论报告

海澜之家2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为36,860.12万元,与2019年三季度的66,058.43万元相比有较大幅度下降,下降44.20%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为220,286.16万元,与2019年三季度的230,074.55万元相比有所下降,下降4.25%。

2020年三季度销售费用为64,851.47万元,与2019年三季度的50,023.26万元相比有较大增长,增长29.64%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为45,244.17万元,与2019年三季度的44,442.3万元相比有所增长,增长1.8%。

2020年三季度管理费用占营业收入的比例为12.31%,与2019年三季度的11.2%相比有所提高,提高1.11个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年三季度财务费用为1,730.81万元,与2019年三季度的454.01万元相比成倍增长,增长2.81倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海澜之家2020年三季度是有现金支付能力的,其现金支付能力为689,521.54万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

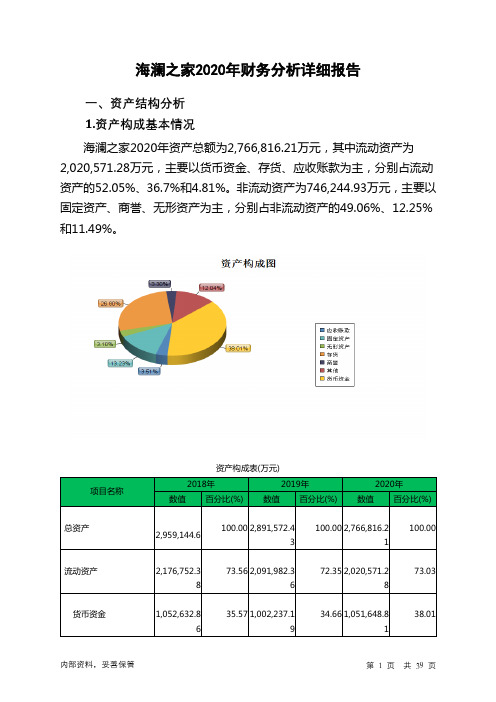

海澜之家2020年财务分析详细报告

海澜之家2020年财务分析详细报告一、资产结构分析1.资产构成基本情况海澜之家2020年资产总额为2,766,816.21万元,其中流动资产为2,020,571.28万元,主要以货币资金、存货、应收账款为主,分别占流动资产的52.05%、36.7%和4.81%。

非流动资产为746,244.93万元,主要以固定资产、商誉、无形资产为主,分别占非流动资产的49.06%、12.25%和11.49%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,959,144.6 100.00 2,891,572.43100.00 2,766,816.21100.00流动资产2,176,752.38 73.56 2,091,982.3672.35 2,020,571.2873.03货币资金1,052,632.86 35.57 1,002,237.1934.66 1,051,648.8138.01存货947,363.67 32.01904,404.2631.28741,637.5226.80应收账款68,510.78 2.32 77,336.67 2.67 97,243.42 3.51非流动资产782,392.22 26.44799,590.0827.65746,244.9326.97固定资产403,558.7 13.64400,017.9313.83 366,143.4 13.23商誉11,294.86 0.38 91,394.91 3.16 91,394.91 3.30 无形资产53,105.37 1.79 94,759.86 3.28 85,729.54 3.102.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的53.03%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的38.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

海澜之家的财务风险案例研究

海澜之家的财务风险案例研究海澜之家的财务风险案例研究1. 引言在商业运营中,财务风险是一个重要的问题。

它涉及到公司所面临的财务不确定性以及可能出现的不利事件。

本文将通过对海澜之家的财务风险案例研究,探讨该公司在财务方面面临的挑战以及可能解决这些挑战的策略。

2. 公司概况海澜之家是一家中国知名的男装品牌,成立于1991年。

多年来,公司一直致力于提供高品质的男装产品,并通过自有品牌店、电子商务平台等渠道进行销售。

然而,在近年来遭遇了一系列财务风险问题。

3. 风险分析3.1 销售下滑海澜之家在面对激烈的市场竞争时,公司的销售额出现了下滑的趋势。

该问题主要归因于市场对品牌认同度下降以及消费者对产品质量和价格的不满意。

3.2 推广费用上升为了提升市场份额和品牌知名度,海澜之家不得不增加推广费用。

然而,这进一步加大了公司的财务负担,并使得毛利率下降。

4. 应对策略4.1 产品优化为了提高销售额,海澜之家需要对产品进行优化。

公司可以通过改进设计、提高质量、增加产品线等方式,提升消费者的满意度和品牌认同度。

这将有助于促进销售回暖。

4.2 降低成本为了缓解推广费用上升带来的压力,海澜之家可以考虑降低成本。

这可以通过优化供应链、降低生产成本、减少管理费用等方式实现。

降低成本将有助于提高毛利率,增加公司盈利能力。

4.3 品牌重塑海澜之家在面对销售下滑和品牌认同度下降的问题时,可以通过品牌重塑来恢复市场竞争力。

公司可以重新定位品牌形象、加强市场推广,并注重品牌价值的传递。

品牌重塑将有助于提升消费者对海澜之家的认可度和忠诚度。

5. 我的观点和理解海澜之家面临的财务风险问题并非独特,许多公司在市场竞争激烈的环境中都会遇到类似的挑战。

为了应对这些问题,公司需要采取积极的策略来优化产品、降低成本和重塑品牌形象。

创新和适应市场变化也是解决财务风险问题的关键。

只有不断调整和改进,才能在竞争激烈的市场中保持竞争优势。

总结回顾:通过对海澜之家的财务风险案例研究,我们了解到该公司面临的主要问题是销售下滑和推广费用上升。

海澜之家2019年财务分析结论报告

海澜之家2019年财务分析综合报告海澜之家2019年财务分析综合报告一、实现利润分析2019年实现利润为422,421.07万元,与2018年的457,778.27万元相比有所下降,下降7.72%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年营业成本为1,329,987.18万元,与2018年的1,129,347.42万元相比有较大增长,增长17.77%。

2019年销售费用为246,650.12万元,与2018年的179,941.97万元相比有较大增长,增长37.07%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为149,877.62万元,与2018年的110,028.27万元相比有较大增长,增长36.22%。

2019年管理费用占营业收入的比例为6.82%,与2018年的5.76%相比有所提高,提高1.06个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2018年理财活动带来收益379.55万元,2019年融资活动由创造收益转化为支付费用,支付1,812.59万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海澜之家2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

海澜之家资产质量浅析

海澜之家资产质量浅析海澜之家是一家知名的中国服装品牌,成立于1997年,总部位于中国江苏省南通市。

多年以来,海澜之家始终坚持“品质源于匠心”的理念,致力提供高品质的时尚服饰产品。

海澜之家的总资产规模逐年增长。

2019年末,海澜之家的总资产达到260.75亿元,与2018年末相比增长了7.6%。

这说明海澜之家在资产积累方面取得了一定的成效,企业规模不断扩大。

海澜之家的资产结构相对稳健。

根据财务报告,海澜之家的固定资产及无形资产合计约为38.99亿元,占总资产的比重为15%左右。

这些固定资产及无形资产是企业的生产经营基础,对于海澜之家来说具有重要的价值和作用。

在总资产中,流动资产所占比重较高,约为85%左右。

这表明海澜之家的经营活动相对流动,能够快速变现,具备较高的经营灵活性。

海澜之家的资产负债率相对较低。

根据财务报告,海澜之家的总资产负债率约为59%,这意味着企业自有资本占总资产的比例较高。

有足够的自有资本可以为企业提供稳定的资金支持,降低了企业的财务风险。

海澜之家的应收账款周转情况较好。

根据财务报告,海澜之家的平均应收账款周转天数约为49天,相对较短。

这表明海澜之家能够较快地将销售的商品变成现金,提高了企业的资金周转效率。

海澜之家的资产质量较好,企业在资产积累、资产结构和资产负债情况方面表现出稳健性和灵活性。

需要注意的是,在竞争激烈的服装零售行业,海澜之家仍然面临着很多挑战,如市场需求的变化、消费者购买力的波动等。

海澜之家需要进一步加强市场调研和产品研发,提高品牌竞争力,以保持良好的资产质量和持续的发展。

基于财务指标分析海澜之家母公司经营问题研究

一、引言

在企业经营问题探究方面,财务状况质量与营运战略分 析是当前研究的热点。中国男装消费群体数量较大,市场前 景广阔,但男装行业经营每况日下,龙头企业海澜之家也难 抵“寒流”。当前研究主要关注海澜之家的运营模式、财务指 标的纵向分析、同行业的横向分析,而对海澜之家存在的“增 收不增利”和存货积压问题缺少关注,该两大问题与财务指 标关联程度追溯分析较为缺乏。在此,以计算具体财务指标 为基础,对海澜之家母公司经营中存在的问题客观分析,联 系财务数据深入剖析,从根源入手寻找解决方案,旨在为海 澜之家探寻出路,给企业的管理层提出合理化建议,也为同 行业做出参考。

(1)主营业务成本增加。其他业务成本整体持平,营业 成本主要受主营业务成本的影响,2018 年增加了 0.6 亿元, 2019 年增加了 1.02 亿元。在大环境下,物价上涨、通货膨胀 都有可能对原材料、人工成本(工资)等产生一定的影响,间 接增加主营业务的成本。成本上升导致净利润下降呈现出 的增收不增利并非好事,海澜之家今后仍要在成本方面进行 维稳。

四、海澜之家存在的问题分析及建议

1. 海澜之家母公司“增收不增利”的问题。海澜之家 2015—2017 年净利润和营业收入几乎同向变动,但从 2017 年开始,尽管母公司的营业收入呈现上升的趋势,净利润却 在下降。在 2015—2019 年变化不大,排除税收这一项。影 响“增收不增利”的因素主要有主营业务成本增加、非主营收 入减少、费用增加。

3. 盈利能力分析。2015—2017 年海澜之家销售净利率 持续增长,而后在 2018—2019 年连续下降,这两年该数值的 下降直接影响了其净资产报酬率,而净资产报酬率的变化又 使得海澜之家的利润率在 2015—2017 年大体呈现增长趋 势。但是,从 2018 年开始海澜之家的利润率开始不断下降, 整体呈现出不太稳定的状态。再者,海澜之家销售费用率从 2015—2016 年呈下降趋势,下降到 0.31%。但从 2017 年开 始 ,其 销 售 费 用 率 皆 在 不 断 上 涨 ,达 到 5 年 来 最 高 值 ,为 3.16%。近年来,海澜之家在销售费用中占比较高的是广告 宣传费、职工薪酬、租赁和物管费,尤其广告宣传费占比较 大,且在各大卫视和综艺节目中身影频出,不难看出海澜之 家此举立竿见影。

海澜之家财务分析

海澜之家财务分析作者:***来源:《企业技术开发·下旬刊》2016年第01期摘 ;要:财务分析是对企业的财务状况和经营成果进行剖析,反映企业的经营状况,为企业经营决策提供依据。

服装行业与人们的生活息息相关,文章选择海澜之家作为目标企业,对它进行财务分析,希望海澜之家可以发展的越来越好。

关键词:偿债能力;运营能力;盈利能力;发展能力中图分类号:F276.3 ; ; 文献标识码:A ; ; ;文章编号:1006-8937(2016)03-0132-021 ;海澜之家股份有限公司简介①公司法定中文名称:海澜之家股份有限公司,股票代码:600398。

②现任董事长:周建平。

③注册资本:449 276万元。

④公司股票上市地:上海证券交易所。

⑤公司经营范围:服装、毛纱、针织品等业务。

2 ;财务分析2.1 ;偿债能力分析2.1.1 ;短期偿债能力分析;流动比率即流动资产与流动负债的比率,一般情况下,流动比率为2,表示企业的偿债能力很好。

短期的偿债能力,见表1。

从上表数据可以看出2012与2013年海澜之家的流动比率都接近标准值2,说明企业的偿债能力很好。

但纵向比较,流动比率持续下降,表明其短期偿债能力降低。

现金比率衡量的是公司资产的流动性,20%以上为好。

虽然近三年的数据都高于20%,但是呈下降趋势,尤其是2014年几乎下降了一半,说明企业的短期偿债能力降低。

虽然近三年这几项指标都呈下降趋势,但其都数据都趋于正常水平。

短期偿债能力虽然下降,但这使得该企业的偿债能力更稳健。

2.1.2 ;长期偿债能力分析;长期偿债能力,见表2。

资产负债比率为负债总额与资产总额的比率,一般认为,资产负债率的适宜水平是40%~60%。

2012与2013年,海澜之家的资产负债率较低,而2014年的资产负债率较高,但在国内属于正常水平。

2014年资产负债率大幅度提高,是因为企业利润的增加,会给企业带来的是正面效益。

企业利润的增加会使企业的经营逐渐进入良性循环状态,吸引更多的投资,使企业不断发展壮大。

服装类上市公司存货管理分析—以海澜之家为例

毕业论文服装类上市公司存货管理分析—以海澜之家为例学院会计学院专业班级注会/会计+++班学生姓名 ++++学号 0301++++指导教师 ++职称毕业论文原创性声明本人郑重声明:所呈交毕业论文,是本人在指导教师的指导下,独立进行研究工作所取得的成果。

除文中已经注明引用的内容外,本论文不包含任何其他人或集体已经发表或撰写过的作品成果。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律结果由本人承担。

论文作者签名:年月日摘要随着市场经济的发展,企业面临的市场竞争越来越激烈,为了能够充分的提升市场竞争力,企业开始重视内部管理,通过提升内部管理水平为企业获得更多的发展机会。

存货管理作为企业内部管理中的重要组成部分,对于企业的发展以及企业的经营管理活动具有非常大的影响。

因此很多的企业开始加强对存货的重视,提升存货管理水平。

目前我国企业在存货管理中存在很多的问题,不仅影响了存货管理水平的提升,还影响了企业整体运营活动的顺利开展,这对于企业的发展而言是非常不利的。

下面我们就以海澜之家股份有限公司为例,对于目前企业存货管理中存在的问题进行深入的分析,根据问题寻找问题出现的原因,并针对原因提出有效的改善措施,保证企业在激烈的市场竞争环境下能够获得更好的发展。

【关键词】存货库存管理信息系统存货周转率AbstractWith the development of market economy, enterprises are facing more and more fierce market competition. In order to fully enhance market competitiveness, enterprises begin to attach importance to internal management, through improving the level of internal management for enterprises to obtain more opportunities for development. Inventory management, as an important part of enterprise internal management, has a great impact on the development of enterprises and their business management activities. Therefore, many enterprises begin to pay more attention to inventory management and improve the level of inventorymanagement. At present, there are many problems in the inventory management of Chinese enterprises, which not only affect the improvement of the inventory management level, but also affect the smooth development of the enterprise's overall operation activities, which is very unfavorable for the development of enterprises. Next, we take Hailan Home Co., Ltd. as an example, make a deep analysis of the existing problems in the inventory management of enterprises, find out the reasons for the problems, and put forward effective improvement measures to ensure that enterprises can achieve better development in the fierce market competition environment.Keywords: Inventory Inventory management Information system Inventory turnover目录一、引言 (1)(一)研究背景 (1)(二)研究意义和目的 (1)二、存货管理的理论概述 (1)(一)存货管理的概念 (1)(二)存货管理的意义 (2)(三)存货管理方法 (2)三、海澜之家股份有限公司存货管理现状分析 (3)(一)海澜之家股份有限公司简介 (3)(二)海澜之家股份有限公司存货管理现状分析 (4)四、海澜之家股份有限公司存货管理存在的问题 (6)(一)存货结构不合理,影响生产发展 (6)(二)存货周转困难,存在积压 (7)(三)货储存成本过高,超出预算 (8)(四)存货计量方法不准确,影响相关决策 (8)五、海澜之家股份有限公司商品存货管理提升的对策 (9)(一)加强各部门沟通协作与绩效考核 (9)(二)制定计划提高周转率 (10)(三)合理规划降低储存成本 (11)(四)建立公司财务核算体系,提高存货计量准确性 (11)六、结论 (12)参考文献 (13)一、引言(一)研究背景随着经济全球化的发展,微观市场经营主体面临的市场竞争压力不断地提升,微观市场经营主体为了能够更好的提升内部管理水平需要加强存货管理,保证存货数量的科学性,提升存货周转率,保证存货水平的不断提升。

海澜之家财务状况评价

一、海澜之家基本情况海澜之家经营品牌服装和高档西服、生产和销售职业服。

其定位是时尚、商务、休闲的平价大众优质男装。

海澜之家的销售分线下销售和线上销售。

企业始终坚持以高性价比为核心,聚集整合产业链优劣资源,加快线上线下全渠道融合互补,积累与提升品牌价值,实现经营业绩的持续增长。

经过多年发展,海澜之家已成为行业龙头。

二、海澜之家财务状况质量分析(一)资产质量分析。

企业的资产质量是指资产在该企业中是否能发挥其预期的效用。

以下本文将通过对企业的资产规模、资产结构、资产各项目质量进行评价,使利益相关者对企业资产的使用和管理有全面的认识。

1、资产总规模及其结构分析。

海澜之家的资产总额从2011年的26.53亿元变为2015年的234.42亿元,在这5年时间内有了近9倍的增长。

一般来说,企业资产总额的增加,说明其生产经营规模在扩大,从而提高企业的行业竞争力。

从资产结构来看,2011~2015年流动资产占总资产比率呈现稳定上升趋势,相应的,非流动资产占总资产比率呈相应比例的下降趋势,其主要原因是海澜之家近几年募集的货币资金到位,货币资金大幅稳定增长。

2、流动资产的质量分析(1)货币资金。

海澜之家2011~2015年的货币资金一直呈现增长状态,其中增幅最大的是2014年,增长近4.5倍,其主要原因是2014年经营活动产生的现金流较大及资产重组合并范围较大。

2012年,由2011年的9.28亿元增长到12.36亿元,主要是因为客户订单增加,预收账款较年初增加15,449.58万元,并且本期盈利状况较好,收款及时。

(2)商业债权。

随着海澜之家业务的拓展,其商业债权规模总体呈增大趋势。

尽管如此,由于货币资金的大幅增长,海澜之家的应收票据、应收账款及预付账款占资产的比率呈稳幅下降趋势。

(3)存货。

2011~2014年存货占资产比率,总体呈现上升趋势,这与企业业务规模不断扩大有着必然的关系。

2015年由2014年的608,627.70万元增加到957,973.14万元,主要是暖冬气候导致销售未及预期所致。

海澜之家财务分析

1、营运能力分析

海澜之家是一个 服装销售企业, 应收账业 的竞争力,增强 营运能力。

年份 2010年 2011年 2012年 2013年 2014年

周转率 10.48

11.76

12.57

15.75

43.16

2、获利能力分析

3、偿债能力分析

流动比率及速动比率

年份

2010年 2011年 2012年 2013年 2014年

流动比率

3.11 2.37 2.19 2.08 1.67

速动比率 2.60 1.83 1.66

1.58

0.96

从图形中可以看出 海澜之家的流动比 率及速动比率都是 在下降的,并且下 降的趋势大致相同, 表明其流动性略有 下降,根据经验值 可以看出,企业的 流动性稍差,表明 其短期偿债能力下 降了。

4、成长能力分析

年份

2010年 2011年 2012年 2013年 2014年

收入增长率 12.78 21.68 -1.93 -0.19 72.56

营业收入增长率就可以有 效地帮助我们评价企业的 成长和发展情况,反映企 业营业收入的增减变动情 况。是评价企业成长状况 和发展能力的重要指标。 从海澜之家近五年的营业 总收入的变化上面来看, 2010年和2011分别是 12.78%和21.68%,增长率 还是比较明显的。在2012 年和2013年却出现的负增 长率,结合宏观环境来看, 应该是由于全球经济危机 导致的经济疲软,负增长 率也是有理由的。在大环 境的变好2014年,营业总 收入的同比增长率则高达 72.56%,表明其具有很大 成长空间。

公司十大股东明细

总体情况

2014年度,国内经济增速继续放缓,服装消费增 长水平仍低于上年,市场竞争变得更加激烈,国 内诸多服装品牌公司纷纷收缩,品牌服装行业呈 现出大众化业务的集中化和中高端业务的细分化 两大趋势,品牌集中度的提升已成为行业调整的 主旋律。为此,公司围绕打造“中国男装国民品 牌”的战略思想,专注专业专心,凭借创新的模 式、有效的门店零售及供应商管理,加强产业链 资源整合,持续借助规模效应提高产品性价比, 实现业绩逆势成长。