全球金融科技报告2018年第一季度 - 副本

世界经济论坛发布《2018年度全球竞争力报告》——国家和地区分析(III)

根据GCI 4.0的预测,尽管该地区有些 经济体正在经受严重的竞争力赤字,但总 体来说未来的竞争格局积极向好,与业界 普遍看好的东亚和太平洋地区持续增长势 头相吻合。该地区的7个发达经济体全部位 于GCI 4.0排名前20的行列。其中,新加坡 (83.5分)和日本(82.5分)分列于GCI 4.0 总排名的第2位和第5位。大多数经济体基 础设施良好、交通网络便利、宏观经济稳 定,并且有强大的人力资本和完善的金融 体系。然而,各经济体在创新生态系统方 面的表现却参差不齐,如韩国(78.2分,8 位)与新西兰(61.4分,27位)的创新能力 指标得分相差近17分。

注:颜色深浅表示收入高低情况。

图2 12项竞争力一级指标的区域表现得分

二、区域分析1

(一)东亚和太平洋地区 东亚和太平洋地区(East Asia and the

Pacific, EAP)人口大约23亿,该地区经济体 无论是在国土面积、发展水平、政治和经 济制度,还是在地理、文化和历史等方面 都具有广泛的多样性。较高的企业活力是 该地区大多数经济体的共同特点,这促进 了工业化快速发展、生活水平提高和极度 贫困人口急剧减少。在短短10年内,该地 区极度贫困人口从30%下降至低于10%。 2017年,东亚和太平洋地区是全球经济增 长最快的地区,约占全球经济增长的1/3。 GCI 4.0所涵盖的10个发展中经济体中有9个 在2017年实现了至少3%的增长,其中5个 经济体的GDP增长超过了6%,分别是柬埔 寨、中国、老挝、菲律宾和越南。

18

Science Technology and Innovation 科技创新

不到 30分;第二梯队是印度尼西亚、菲律 宾、越南、泰国以及文莱,这些经济体与 全球竞争力指数满分有40分左右的差距; 第三梯队是蒙古(52.7分,99位)、柬埔 寨(50.2分,110位)和老挝(49.3分,112 位),只达到全球竞争力指数满分的一 半,是该地区影响可持续增长的弱势经济 体。

2018年全球金融科技投资增长逾一倍

龙源期刊网

2018年全球金融科技投资增长逾一倍

作者:

来源:《中国计算机报》2019年第10期

近日,埃森哲发布最新报告显示,2018年全球金融科技投资增长逾一倍,达到553亿美元。

其中,2018年中国金融科技交易價值增长了9倍,达到255亿美元,几乎相当于2017年全球所有金融科技投资(267亿美元)。

2018年,中国占金融科技投资总额的46%。

而中国金融科技投资的一半以上来自于蚂蚁金服获得的140亿美元融资。

埃森哲将蚂蚁金服的融资归类为财富和资产管理类,这类投资占全球投资总额的30%。

支付型初创企业占金融科技融资的23%,贷款型企业占19%。

其次,美国的交易价值大幅增长了46%,达到166亿美元。

但2018年美国的金融科技融资交易并没有超过10亿美元的,最高的一笔交易是5月份网贷机构LendingPoint筹集的6亿

美元。

此外,英国金融科技投资也增长了50%以上,达到39亿美元。

TE 2018财年第一季度净销售额达35亿美元

TE 2018财年第一季度净销售额达35亿美元

佚名

【期刊名称】《今日制造与升级》

【年(卷),期】2018(000)002

【摘要】近日,全球连接和传感领域领军企业TE Connectivity公布了截至2017年12月29日的第一季度财报。

本季度的净销售额达35亿美元,持续经营业务产生的摊薄每股亏损为0.11美元,调整后每股收益为1.40美元。

持续经营业务产生的现金流达3.50亿美元,自由现金流达1.27亿美元。

不计海底通信业务,第一季度公司订单总额达35亿美元,相较2016年有机增长11%,订单出货比率为1.06。

新财年至今,公司的海底通信业务已经在海底光缆新项目中获得近4亿美元,正在进行中的订单金额已超

【总页数】1页(P13-13)

【正文语种】中文

【中图分类】F416.6

【相关文献】

1.SK电讯第一季度销售额35亿美元 [J],

2.2018年全球工业橡胶制品市场销售额将达1580亿美元 [J], 朱永康;

3.TE 2018财年第三季度净销售额达38亿美元 [J], ;

4.博格华纳第一季度销售额达19亿美元增长11% [J],

5.Adobe公司2009财年销售额达29.5亿美元 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

EFI发布2018年第一季度财报

经营与管理包装印刷新趋势二、 不论是现在,还是未来,包装印刷企业应该不断适应新形式的变化目前的预测很明确:2018年,数字印刷将在支 持包装印刷企业的增长方面发挥重要作用,而数字印 刷市场预计到2018年将达到1887亿美元。

随着生产 力和可靠性的提高,数字印刷在更高的运行成本下更 具成本效益,它将获得更大的市场价值,而胶印工艺 所占据的市场份额将逐年下降。

在一个抵制变革的行 业,数字印刷的崛起,必然是印刷厂所无法武略的问 题。

业界对于数字印刷的忧虑在于其变个性的技术, 以及产能,甚至是关于改变传统销售方式的担忧。

但 如果为了适应不断变化的市场需求而进行适应性调 整,同时提高效率和自动化水平,学习新技能和增加 有价值的新服务,那么一切都将迎刃而解。

传统的印 刷技术并不支持变量个性化和定制化,版本化的印刷, 以及市场需求的快速周转时间。

此外,来自史密瑟斯 •皮拉(Smithers Pira )的一项新研究显示,胶印的 市场份额在下降,而数字印刷市场从2013年的1315 亿美元增长到了 2018年的1877亿美元。

三、 包装印刷企业的成功取决于他们生产产品的速度、质量和灵活性随着可变包装印刷产品市场的增长,包装印刷速 度将不得不加快跟上。

包装印刷市场快速增长,包括 食品和饮料和瓦愣纸箱,以及标签和特种产品,就像 陶瓷、瓷砖产业那样。

这些订单需要更快的周转时间 和更短的生产时间,但包装印刷企业和制造商不能仅 仅依靠速度来维护自己的优势。

2018年,如需保持竞 争力,必须依靠速度、质量和灵活性的动态组合,客 户正在以突破性的速度,寻找具有接近胶印质量和充 满活力的油墨解决方案的数字平台。

四、 现在的包装印刷企业比以往拥有更多选 择,关键在于选择适合自己的设备包装印刷企业希望添加数字解决方案以开拓新市 场,但他们需要做好功课,以上述速度、质量和灵活 性作为参考,包装印刷企业应该寻求快速印刷,1200d p i 或更高的印刷质量,以及符合特定市场需求的优质油墨配方。

全球金融科技发展指数(GFI)与投融资报告

二、全球金融科技投融资详情

1. 2018年全球金融科技投融资笔数与总额

中国

25笔 26笔

海外

资料来源:零壹数据 注:1.为了便于统计,我们将外币以各笔融资公开当月最后一个交易日外汇交易开盘时的汇率换算成人民币,下文不再赘述。

2.2018年共发生1097笔股权融资事件,其中257笔未透露融资金额,默认按0统计。

2. 2018年全球金融科技投融资走势

资料来源:零壹数据

全球金融科技投融资月度走势(201701-201812)

3. 12.全全球球金金融融科科技技投投融融资资地月域度季走度势占比

2018年总体看来,在融资笔数和金额上,除第四季度以外(各占45.9%、49.2%)中国均占全球比例的半数以上,第2季度融资金额占比更是 高达88.2%。整体看来,中国、美国、印度三国的总融资笔数和总金额各月均占全球近90%。

中国 美国 印度 英国 新加坡 德国 其他

2018年前两季度,全球金融科技领域公开 可统计的融资金额及笔数持续增长,第一 季度首次超过500亿元,第二季度则创下 了历史新高,达1599.2亿元;但下半年融 资金额与笔数双双下降,第四季度笔数更 是跌至170笔(历史第3低值)。

虽然2018年度下半年表现相对低迷,但全 年融资情况较2018年整体有了大幅度的提 升,全年共1097笔投融资事件,较去年增 长50.3%;金额4360.9较去年增长180.4%。 整体来看,大额融资事件增多。

浙大AIF:2018全球金融科技中心城市报告

浙大AIF:2018全球金融科技中心城市报告2018全球金融科技中心城市报告!浙江大学互联网金融研究院(浙大AIF)司南研究室联合剑桥大学新兴金融研究中心(剑桥CCAF)、浙江互联网金融联合会、铜板街共同推出2018全球金融科技中心城市报告(2018 Global Fintech Hub Report)。

报告分层评估,以指数形式考量各大城市金融科技发展现状;持续追踪,建立了立体档案库;创新指标,将传统金融科技化程度纳入指标体系,以更全面地衡量全球趋势。

报告核心观点如下:1、七大全球金融科技中心城市,23个区域金融科技中心城市 2、各国监管日趋重视,发展中国家监管能力或成阻碍 3、北京产业位居首位,中美引领金融科技产业发展 4、金融科技使用者占比日渐提升,中国大陆独占鳌头 5、发达国家领跑金融科技生态,纽约旧金山伦敦世界一流。

以下为报告发布稿:积水成渊,蛟龙生焉。

作为全球经济金融发展的全新驱动力,金融科技渐成各国发力焦点,且区域联动、多极发展的金融科技世界格局也逐步形成。

同时,监管能力、创新环境、数字基础设施建设等重要性也日趋凸显,或成金融科技可持续发展关键。

继2018年6月在阿姆斯特丹首次发布《2018全球金融科技中心指数》后,浙江大学互联网金融研究院(浙大AIF)司南研究室联合剑桥大学新兴金融研究中心(剑桥CCAF)、浙江互联网金融联合会、铜板街共同推出2018全球金融科技中心城市报告(2018 Global Fintech Hub Report),持续拓宽观察范围,纵览六大洲七十余座城市。

来而不可失者时也,蹈而不可失者机也。

更融合、更包容、更无界的金融科技新时代口号,以及“人人生而平等”的金融普惠愿景,正在呼唤我们把握当下,敢为天下先,创造新世界。

1、2018报告特色◆分层评估,描绘“30+N”全球金融科技格局本报告以指数形式综合考量世界各大城市金融科技发展现状,甄选TOP30金融科技中心城市,并挖掘潜在的新领军者,层次分明,首次创新勾勒出全球金融科技发展的“30+N”格局。

2018全球金融科技中心城市报告

2018中国金融科技中心城市报告

靡故匪新靡革匪因

China Fintech Hub Report

前言

积土成山,风雨兴焉。

金融科技的风生水起推动着中国不断向前,在北京、上海、杭州、深圳、香港等金融科技中心城市的强劲引领和驱动下,京津冀、长三角和粤港澳大湾区已成为世界级的金融科技高地。

继2017年9月在杭州首次发布《2017金融科技中心指数》后,我们紧跟最新趋势进一步完善指标体系,将互联网银行、互联网证券、互联网保险等新兴业态以及传统金融科技化水平纳入衡量范围,并拓宽到港澳台地区,以更高更全面的视角描绘中国城市金融科技发展全貌。

靡故匪新,由技术和市场驱动带来的金融科技优势已卓然显现。

靡革匪因,制度与规则的完善未来将成可持续发展关键。

中国金融科技发展既要有“敢为天下先”的魄力,也要有“内修自身”的稳力。

我们坚信,只要扬长补短,中国会在世界金融科技舞台上绽放出更夺目光芒。

目录

02. 金融科技产业

03. 金融科技体验

01.2018金融科技中心城市

04. 金融科技生态

05. 关于

FHI

第一部分◆中国格局

◆城市排名

◆

全国中心城市2018金融科技中心城市

中国金融科技发展格局:三大世界级高地,中部城市逐步崛起

注:上图序号表示20座城市的2018中国金融科技中心指数排名数据来源:浙大AIF司南研究室,杭州摩西信息科技

京津冀

地区

长三角

地区粤港澳大湾区。

金融科技到底是什么? CFT金融科技师的求职方向有哪些?

金融科技到底是什么?CFT金融科技师的求职方向有哪些?2018时值中国改革开放四十周年,中国经济也正在经历新旧动能转换的关键期,创新成为这一时期的主旋律。

在金融业,技术的迭代升级掀起了新一轮科技浪潮,科技与金融深度融合,促使金融业的创新也呈现出加速之势,随着金融与科技融合的加深,大数据、区块链、金融云等新概念、新业态、新应用不断地激荡着整个行业的想象力与包容力,金融科技(FinTech)正逐步改变着人类社会。

一、金融科技概念Fintech(金融科技)是Financial Technology 的缩写,可以简单理解成为Finance(金融)+Technology(科技),但是又不是两者的简单组合,指通过利用各类科技手段创新传统金融行业所提供的产品和服务,提升效率并有效降低运营成本。

根据金融稳定理事会(FSB)的定义,金融科技主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务等。

FinTech(金融科技)初创类公司和金融行业新入者依托各类金融创新技术对传统金融行业的产品及服务进行变革,拓宽传统金融机构的获客渠道,提高金融服务提供商的运作效率,并提高其风险管理能力。

金融和科技都具有较强的迭代性,即通过大量细微技术的发展,在众多积累的基础之上完成跨越式发展。

而金融科技的迭代周期更快,其以金融需求为导向,以科技创新作为支撑,能够在短时间内完成巨大而深远的变革。

二、我国金融科技发展历程我国在金融科技领域起步相对较晚,并且主要为互联网金融相关。

互联网金融是科技金融中重要的一部分,近年来中国在互联网金融方面发展也十分迅猛,主要是由于传统金融服务供给相对不足,政策环境鼓励发展,经济环境提供市场,技术环境支撑发展,这些因素的叠加共同助推了我国金融科技的快速发展,从1993年-2013年的金融科技1.0时代(政策主导,资本扶持)到2013年-2018年的金融科技2.0时代(科技推动金融创新,驱动政策完善),再到未来金融科技的3.0时代(科技与金融深度融合,释放产能)。

《中国金融科技运行报告(2018)》

亚信安 全提 出下一代 威胁治理 战略 3.0

本刊讯 亚信安全201 8下一代威胁治理战略3.O中提出了

“精 密编 排 的 网络 空 间恢 复 补救 能 力 SOAR模 型 ”,该模 型 从 安 全运 维 视 角 出发 ,通 过 SOAR 平 台的 精 密编 排 能力 ,先将 云 管 湍 安 全 产 品 (云 和 虚 拟 化 安 全 产 品 Deep Security、高 级 威 胁 网 络 侦 测 产 品 TDA、高 级 威胁 网络 防护 产 品 Deep Edge、高 级 威 胁 邮件 防 护 产 品 DDEI、终 端 安 全 防 护 产 品 OSCE)提 交 至现 有 SI EM/S0C 系统 的 威胁 告警 做 以分 类和 优 先级 划分 ,然 后 通过 高 级 威 胁情 报 平 台 CTIP以 及高 级 威 胁 分 析设 备 DDAN 确认 威胁 的真 实性 、本质及 意 图 ,再 利用 部 署在 服务 器和 终端 的 高级 威胁 取证 系统 CTDI对 威胁做 进一 步调 查取 证 、验 伤 、评估 , 按 照 SOAR 预先 定 义的 演 练脚 本 自动 化将 响 应 策略 下 发给 云 管 端 的 安 全 产 品 Deep Security、Deep Edge以及 OSCE做 威 胁处 酋和 响应 ,最终 形成 一套 精密 编排 的安 全联动 运维 体系 。

资讯 l nformation

青藤 云搭建 “自适应 安全 ”体系

本刊 讯 在 日前举 行 的媒体 沟通 会上 ,青 藤 云安 全 创 始人 兼 CE0 张 福认 为 ,“自适 应 安全 ” 作 为面 向下 一代 的 安全 体 系 ,其 以 持续 监 控和 分 忻 为核 心 ,覆盖 防 御 、监控 、响应 、预 测 四个 维 度的 安全 架 构 ,可 自适 应于 不 同基 础架 构 和业 务 变化 ,并能 形成 统一安 全策 略应 对未 来更加 隐 秘 、 专业 的高 级 攻击 ,能 够 帮助 企业 持 续动 态地 监 控 自身 安 全 ,并加 强快 速 分析 和 响应 能 力 ,有效 地 发现 攻击 者并 阻断其 行为 ,将 风险 降至最 低 。

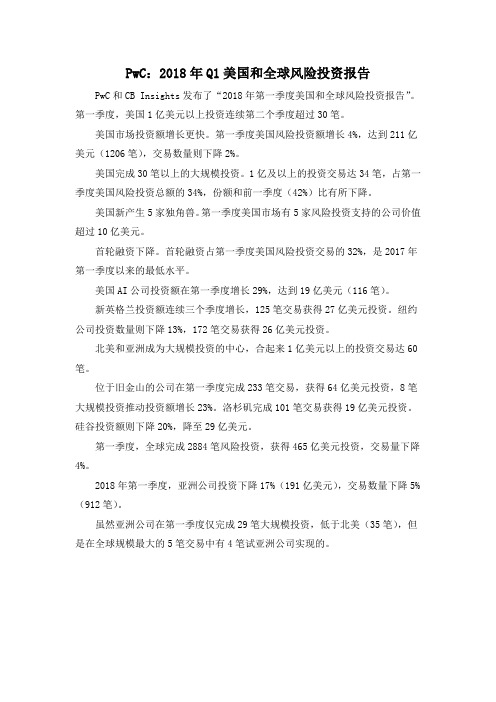

PwC:2018年Q1美国和全球风险投资报告

PwC:2018年Q1美国和全球风险投资报告PwC和CB Insights发布了“2018年第一季度美国和全球风险投资报告”。

第一季度,美国1亿美元以上投资连续第二个季度超过30笔。

美国市场投资额增长更快。

第一季度美国风险投资额增长4%,达到211亿美元(1206笔),交易数量则下降2%。

美国完成30笔以上的大规模投资。

1亿及以上的投资交易达34笔,占第一季度美国风险投资总额的34%,份额和前一季度(42%)比有所下降。

美国新产生5家独角兽。

第一季度美国市场有5家风险投资支持的公司价值超过10亿美元。

首轮融资下降。

首轮融资占第一季度美国风险投资交易的32%,是2017年第一季度以来的最低水平。

美国AI公司投资额在第一季度增长29%,达到19亿美元(116笔)。

新英格兰投资额连续三个季度增长,125笔交易获得27亿美元投资。

纽约公司投资数量则下降13%,172笔交易获得26亿美元投资。

北美和亚洲成为大规模投资的中心,合起来1亿美元以上的投资交易达60笔。

位于旧金山的公司在第一季度完成233笔交易,获得64亿美元投资,8笔大规模投资推动投资额增长23%。

洛杉矶完成101笔交易获得19亿美元投资。

硅谷投资额则下降20%,降至29亿美元。

第一季度,全球完成2884笔风险投资,获得465亿美元投资,交易量下降4%。

2018年第一季度,亚洲公司投资下降17%(191亿美元),交易数量下降5%(912笔)。

虽然亚洲公司在第一季度仅完成29笔大规模投资,低于北美(35笔),但是在全球规模最大的5笔交易中有4笔试亚洲公司实现的。

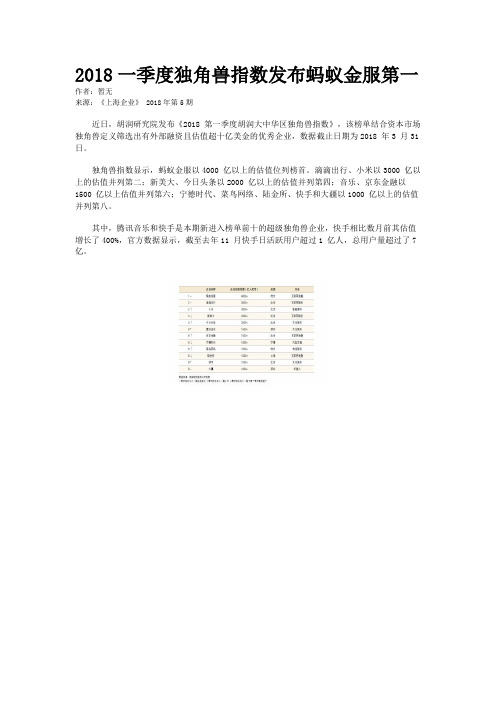

2018一季度独角兽指数发布蚂蚁金服第一

2018一季度独角兽指数发布蚂蚁金服第一作者:暂无

来源:《上海企业》 2018年第5期

近日,胡润研究院发布《2018 第一季度胡润大中华区独角兽指数》,该榜单结合资本市场独角兽定义筛选出有外部融资且估值超十亿美金的优秀企业,数据截止日期为2018 年3 月31 日。

独角兽指数显示,蚂蚁金服以4000 亿以上的估值位列榜首。

滴滴出行、小米以3000 亿以上的估值并列第二;新美大、今日头条以2000 亿以上的估值并列第四;音乐、京东金融以1500 亿以上估值并列第六;宁德时代、菜鸟网络、陆金所、快手和大疆以1000 亿以上的估值并列第八。

其中,腾讯音乐和快手是本期新进入榜单前十的超级独角兽企业,快手相比数月前其估值增长了400%,官方数据显示,截至去年11 月快手日活跃用户超过1 亿人,总用户量超过了7 亿。

全球金融科技报告2018年第一季度 - 副本共73页PPT

全球金融科技报告2018年第一季度 -

副本

21、没有人陪你走一辈子,所以你要 适应孤 独,没 有人会 帮你一 辈子, 所以你 要奋斗 一生。 22、当眼泪流尽的时候,留下的应该 是坚强 。 23、要改变命运,首先改变自己。

24、勇气很有理由被当作人类德性之 首,因 为这种 德性保 证了所 有其余 的德性 。--温 斯顿. 丘吉尔 。 25、梯子的梯阶从来不是用来搁脚的 ,它只 是让人 们的脚 放上一 段时间 ,以便 让别一 只脚能 够再往 上登。

1、最灵繁的人也看不见自己的背脊。——非洲 2、最困难的事情就是认识自己。——希腊 3、有勇气承担命运这才是英雄好汉。——黑塞 4、与肝胆人共事,无字句处读书。——周恩来 5、阅读使人充实,会谈使人敏捷,写作使人精确。——培根

普华永道-2018年第一季度上市银行业绩分析-2018.06-46页

12.33% 14.74% 13.83% 9.47% -2.40% 26.91%

图7

净息差逐季改善

邮储, 2.57% 2.40% 2.24% 2.13% 2.12% 2.22% 2.21% 工行, 2.30% 建行, 2.35%

1.80%

1.84%

中行, 1.85%

1.57%

1.58% 交行, 1.40%

2018年一季度,债券发行规模上升,累 计发行各类债券 8.86 万亿元,同比增加 6.10% 。其中公司信用类债券增幅较明 显,而地方债发行规模低于上年同期。 债券发行利率总体有所回落。

然而,在经济去杠杆的大环境下,负债 债券市场收益率整体也呈下行走势,其 率较高、盈利能力较弱的企业面临一定 中国债收益率曲线呈陡峭化趋势,短期 的风险,市场对信用债的乐观程度不高, 限品种收益率降幅更为明显。短端受益 其风险值得关注。 于短期资金面的相对宽松以及配置需求, 中长端则受美债收益率上行和监管因素 影响。

图4

净利润稳中有增

(单位:亿元) 工行 790.69

4.00%

1.50%

建行

740.76

5.47%

3.42%

农行

590.40

5.85%

2.22%

2018 Q1 vs 2017 Q1 2017 Q1 vs 2016 Q1

中行

521.83

3.69%

3.48%

交行

202.32

4.02%

1.14%

邮储

165.20

2018年一季度 末总资产 (万亿元) 工行 建行 农行 中行 交行 邮储 26.49 22.85 21.64 20.16 9.27 9.23 总资产及主要组成部分较2017年末增速 总资产 1.56% 3.27% 2.78% 3.56% 2.53% 2.38% 贷款及垫款 2.03% 1.63% 3.73% 2.06% 2.46% 6.84% 金融投资 6.90% 0.40% -1.13% 3.65% 3.65% -0.75% 同业资产 -21.64% 87.76% 1.81% 24.59% 3.25% 0.54%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

LENDING

Marketplace lending & alternative underwriting platforms

GLOBAL FINTECH REPORT Q1 2018

Mortgage lending, digitization, and financing platforms

5

Contents

Quarterly deal share by stage to global VC-backed fintech companies, Q1’17 – Q1’18

13%

15% 18% 7%

12%

9% 15% 22% 10%

Other Late-Stage Mid-Stage Early-Stage

4

WHAT THIS REPORT COVERS

Payments processing, card developers, & subscription billing software tools Tools to manage bills and track personal and/or credit accounts

20

Top Deals and Top Investors

Q1’ 2018 Top VC-Backed Fintech Deals Most Active Fintech Investors Q1’17-Q1’18

25

Q1’2018 Sector Trends

6

Summary of findings

2

TRUSTED BY THE WORLD’S LEADING COMPANIES

“We use CB Insights to find emerging trends and interesting companies that might signal a shift in technology or require us to reallocate resources.”

294 270 251 208 162 122 134 170 175 183 224 215 227 263 276 250 242 304 323 299 286

10

North America sees biggest fintech deals jump

Global VC-backed fintech deal share by continent, Q1’17 – Q1’18, ($M)

8 Q1’2018 Financing Trends

Annual Deals & Dollars Regional Trends Fintech Unicorns

53

Incumbent Fintech Investing Update

62

Appendix:

Major markets financing trends

19% 7%

20% 8%

21% 10%

$849

$1,289 Q1&#

$2,066 Q3'17

$2,469 Q4'17

$2,170 Q1'18

North America

Asia

Europe

South America

12

Early-stage fintech deal drops to 5-quarter low

Beti Cung, Corporate Strategy, Microsoft

3

The CBI Community — Membership Has Benefits

INDUSTRY-SCALE SUMMITS PEER-TO-PEER NETWORK CLIENT-ONLY EVENTS

DEMO DAY

PAYMENTS/ INSURANCE BILLING PERSONAL FINANCE REGTECH

CAPITAL MARKETS WEALTH MANAGEMENT

Investment and wealth management platforms and analytics tools

Audit, risk, and regulatory compliance software

Note: Report focuses on all equity rounds to VC-backed fintech companies. This report does not cover companies funded solely by angels, private equity firms or any debt, secondary or line of credit transactions. All data is sourced from CB Insights.

Global VC-backed fintech funding share by continent, Q1’17 – Q1’18, ($M)

$41

$519 $103

+188% +164%

$271

$12 $497 $35

$933

$900 $701

$681

$2,793

$1,373

$2,023

-12%

Companies leveraging blockchain technologies for financial services

BLOCKCHAIN/ CRYPTO

MONEY TRANSFER/ REMITTANCES MORTGAGE/ REAL ESTATE

International money transfer and tracking software

Global Fintech Report Q1 2018

WHO WE ARE

The technology market intelligence platform.

CB Insights software lets you predict, discuss, and communicate emerging technology trends using data in ways that are beyond human cognition. We are a leader in the Expert Automation & Augmentation Software (EAAS) space.

Companies selling insurance digitally or providing data analytics and software for (re)insurers Sales & trading, analysis, and infrastructure tools for financial institutions

1165

1049 963

790

588 323

$3.7 2013

$7.9 2014

$14.7 2015

$13.8 2016

$16.5 2017 Q1’2018 9

Q1’18 sees new quarterly record for global VCbacked fintech deals as funding rebounds

7

GLOBAL FINTECH VC-BACKED EQUITY FUNDING IN Q1’2018:

$5.4 BILLION

ACROSS

323 DEALS

8

Global fintech investment on pace for new high

Annual VC-backed global fintech deals and financing, 2013 – 2018 (Q1’18), ($B)

157 137 117 92 121 +38% Quarterly 114 North America

87 66

85 66

78 77

86

Asia

63

Europe

51

19 6 Q1'17 Q2'17 4 Q3'17

12

13

South America

Q4'17

Q1'18 11

South America, Asia see biggest funding growth

VC-backed fintech companies raised $5.4B across 323 deals globally in Q1’2018: Global fintech deal activity hit a new quarterly record. The US saw the largest boost in deals, while Europe saw fintech deal activity dip to a 5-quarter low. Q1’18 fintech funding in South America already surpassed 2017’s annual total: In the first 3 months of 2018, VC-backed fintech companies in South America raised $271M, already 4urpa44ing 201734 annual funding total. Funding saw a boost from a $150M mega-round deal to Brazilian mobile banking unicorn Nubank. Fintech funding in Q1’18 saw a boost from 12 $100M+ investments, a quarterly record for mega-rounds: The 10 largest fintech deals to VCbacked companies in Q132018 were all $100M or greater as investors continued to make more concentrated bets in the sector. $100M+ investments spanned four continents and included N26, eToro, Oscar Health, and C2FO. Asia fintech funding saw the largest quarterly spike in Q1’2018 on the back of 4 $100M+ investments: Funding to Asia-based fintech companies surged on the back of 4 mega-round deals of $100M+ or greater. Europe fintech deals dipped to 5-quarter low in Q1’18: VC-backed fintech companies in Europe saw the largest pull back in early-stage investments. Despite the dip in deals, funding hit a 5-quarter high driven by $100M+ investments to later-stage digital banking startups N26 and Atom Bank. Banks continue to make fintech investments, but slow down pace: Over the last five quarters, top US banks including Goldman Sachs, Citigroup, and JPMorgan slowed down their fintech investments relative to 201234 highs. European banks were more active as Santander made three new portfolio investments in Q1318.