红豆股份2020年三季度财务分析结论报告

600400红豆股份2023年三季度现金流量报告

红豆股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为77,712.43万元,与2022年三季度的61,902.81万元相比有较大增长,增长25.54%。

企业通过销售商品、提供劳务所收到的现金为44,041.76万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.67%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了3,147.55万元的资金缺口,资金缺口的62.82%主要由筹资活动来解决。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的29.6%。

这部分新增借款有91.4%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为75,926.79万元,与2022年三季度的56,285.49万元相比有较大增长,增长34.90%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的42.23%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度红豆股份筹资活动产生的现金流量净额为1,977.24万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为1,785.63万元,与2022年三季度的5,618.99万元相比有较大幅度下降,下降68.22%。

2023年三季度经营活动产生的现金流量净额为负3,147.55万元,与2022年三季度的9,370.92万元相比,2023年三季度出现现金净亏空,亏空3,147.55万元。

600400红豆股份2022年财务分析报告-银行版

红豆股份2022年财务分析报告一、总体概述红豆股份2022年资产总计为473,695.23万元,比2021年下降3.18%。

而2021年企业资产总计比2020年增长4.88%。

从这三期情况看,企业资产总计不太稳定。

从这三期来看,红豆股份的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为169,058.81万元,比2021年增长3.11%,低于2021年79.99%的增长速度。

红豆股份2022年营业收入为234,138.43万元与2021年相比没有较大变化。

但2021年企业营业收入比2020年下降。

从这三期来看,红豆股份净利润持续快速下降。

2021年净利润7,980.74万元,比2020年下降54.26%,而2022年又下降了79.65%,使其净利润下降至1,624.22万元。

三期资产负债率分别为19.53%、33.51%、35.69%。

经营性现金净流量三期分别为24,310.88万元、260.25万元、10,733.38万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-3.18%,负债增长率为3.11%。

收入增长率与资产增长率差距不大,收入增长率为-0.06%,资产增长率为-3.18%。

净利润与资产变化不匹配,净利润下降79.65%,资产下降3.18%。

负债增长过快。

资产总额有所下降,营业收入变化不大,净利润下降。

资产和净利润变化一致。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为91,095.71万元、163,963.07万元、169,058.81万元,2022年较2021年增长了3.11%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为238,396.68万元、234,284.96万元、234,138.43万元,2022年较2021年下降了0.06%。

红豆股份2020年三季度财务分析详细报告

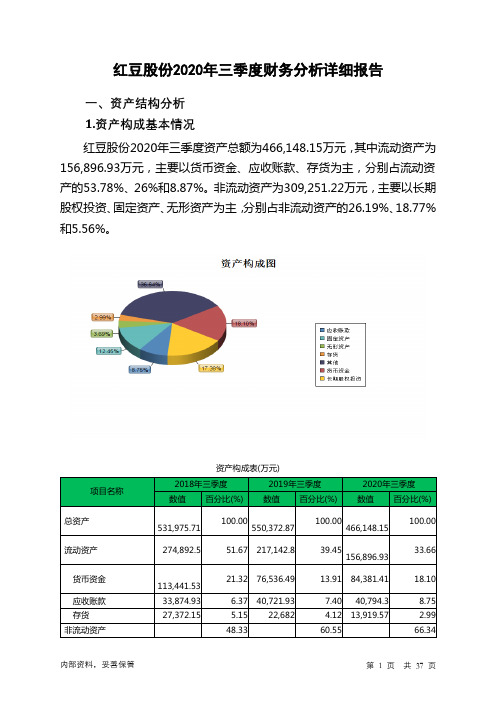

红豆股份2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况红豆股份2020年三季度资产总额为466,148.15万元,其中流动资产为156,896.93万元,主要以货币资金、应收账款、存货为主,分别占流动资产的53.78%、26%和8.87%。

非流动资产为309,251.22万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的26.19%、18.77%和5.56%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产531,975.71 100.00550,372.87100.00466,148.15100.00流动资产274,892.5 51.67 217,142.8 39.45156,896.9333.66货币资金113,441.5321.32 76,536.49 13.91 84,381.41 18.10 应收账款33,874.93 6.37 40,721.93 7.40 40,794.3 8.75 存货27,372.15 5.15 22,682 4.12 13,919.57 2.99 非流动资产48.33 60.55 66.34257,083.21 333,230.07 309,251.22 长期股权投资59,851.57 11.25 68,746.69 12.49 81,004.96 17.38 固定资产39,663.77 7.46 59,008.04 10.72 58,032.4 12.45 无形资产9,865.57 1.85 12,926.51 2.35 17,207.37 3.692.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.91%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26%,应当加强应收款项管理,关注应收款项的质量。

财务管理-红豆股份财务分析报告 精品

财务分析报告红豆实业股份有限公司财务分析熊筠20XX6544会计09-1班 吴建军20XX 年 6 月 25 日报告题目 学 号 专业班级 学生姓名 指导教师江苏红豆实业股份有限公司财务分析1 分析目的1.1从企业股权投资者角度看财务分析的目的。

他们进行财务分析的最根本目的是看企业的盈利能力状况,以供投资决策之用。

1.2从企业债权者角度看财务分析的目的。

从债权人角度进行财务分析的主要目的,一是看其对企业的借款或其他债权是否能及时、足额收回,即研究企业偿债能力的大小;二是看债务者的收益状况与风险程度是否相适应,即将偿债能力分析与盈利能力分析相结合。

以供放贷决策之用。

1.3从企业经营者角度看财务分析的目的。

他们进行财务分析的目的是综合的、多方面的。

总体来说,其目的是及时发现生产经营中存在的问题与不足,并采取有效措施解决这些问题,是企业不仅用现有资源盈利更多,而且使企业盈利能力保持继续增长。

以供经营决策之用。

2 资料来源国泰安财经数据库新浪财经红塔证券3 公司简介3.1公司概况证券代码:600400证券简称:红豆股份公司名称:江苏红豆实业股份有限公司交易所:上海证券交易所成立日期:(点击查看同月成立的上市公司)所属行业:服装制造业证券简称更名历史:G红豆红豆股份工商登记号:320XX0000014516注册地址:江苏省无锡市锡山区港下镇办公地址:江苏省无锡市锡山区港下镇注册资本:万元法人代表:(公司由红豆集团、无锡县第四(现为第五)针织内衣、无锡市红仕女装、无锡市雏鹰服装、无锡县(现为市)兴达制衣等五家法人共同设立的无锡县红豆实业股份有限公司现更名为江苏红豆实业并于于1998年9月11日登记注册.1997年为了扩大公司规模,实施增资5000万元的方案.所增资金中2400万元为上年末未分配利润,2600万元为截止1997年公司欠集团公司的往来款经协商转为其他发起人出资.原公司以1998年5月为准的净资产以1:1的比例折为12952.3万股.公司5000万股A股于20XX年1月8日上市流通。

红豆股份有限公司财务分析

江苏红豆股份有限公司财务分析报告企业简介⏹江苏红豆实业股份有限公司是红豆集团(江苏省重点企业集团,国务院120家深化改革试点企业之一)的核心子公司,前身是江苏省无锡县(现锡山区)红豆实业有限公司,成立于1995年6月16日。

红豆股份于2001年1月8日在上海证交所挂牌上市。

⏹红豆股份公司的主营业务为服装、房地产、毛线纱线印染的生产与销售,其中服装业务分为红豆男装、团购业务、网络销售、成衣生产四大板块,产品包括西服、衬衫、T 恤、茄克、西裤、羊毛衫等。

分析构架Page 31、偿债能力分析(短期、长期)2、营运能力分析3、盈利能力分析4、发展能力分析5、杜邦分析法偿债能力分析——短期指标20122011流动比率 1.532 1.523速动比率0.2910.285现金比率0.1310.145现净流量比0.0650.186率红豆集团的流动比率两年内并无多大变化。

且同行业流动比率为3,红豆股份的指标较低,企业偿还流动负债的能力较差速动比率在两年内变化也不大,低于同行业的1.79.说明红豆股份短期偿债能力偏低,流动资产变现能力较低现金比率低于同行业的0.88,企业即期以现金偿付债务存在困难综上所述,红豆股份短期偿债能力较低,资产流动性不足,公司今后的融资可以多采用股权融资的方式,使公司的资本结构更加合理化,降低公司的财务风险。

偿债能力分析——长期指标20122011资产负债率78.5%73.2%权益乘数 4.124 2.507产权比率 3.124 2.735利息保障倍1.422 1.694数资产负债率反应企业偿还债务的综合能力,红豆集团资产负债率较高,说明企业偿还债务的能力较差,财务风险大。

12年风险高于11年。

权益乘数反映了企业财务杠杆的大小,红豆集团权益乘数为4.124,说明企业的财务杠杆作用较大。

12年企业财务杠杆作用明显增大,经营状况得到改善。

产权比率揭示了企业的财务风险以及股东权益对债务的保障程度,红豆集团产权比率为3.124,说明企业财务风险增大。

红豆股份2020年三季度财务风险分析详细报告

红豆股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为15,768.32万元,2020年三季度已经取得的短期带息负债为15,739.92万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供80,782.23万元的营运资本。

3.总资金需求

该企业资金富裕,富裕65,013.91万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为86,825.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是101,169.55万元,实际已经取得的短期带息负债为15,739.92万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为93,997.68万元,企业有能力在3年之内偿还的贷款总规模为97,583.61万元,在5年之内偿还的贷款总规模为104,755.48万元,当前实际的带息负债合计为15,739.92万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

红豆股份战略发展和分析报告

河北联合大学轻工学院工商管理综合模拟课程设计红豆股份发展战略分析报告公司名称:红豆股份股票代码:600400班级:工商二班第几组:第三组第几小组:第二小组指导教师:张新刚李劲松2011 年7 月15 日河北联合大学轻工学院工商管理综合模拟课程设计目录1.公司概况 (5)2.外部环境分析 (6)2.1宏观环境分析 (6)2.1.1政治法律分析 (6)2.1.2经济环境分析 (7)2.1.3技术环境分析 (7)2.1.4社会文化分析 (8)2.2行业环境分析(五力模型) (9)2.2.1供应者分析 (9)2.2.2 潜在竞争者分析 (9)2.2.3行业内部的竞争者分析 (10)2.2.4购买者分析 (10)2.2.5替代品以及互补品的分析 (10)2.3战略集团分析 (11)3公司内部条件分析 (12)3.1营销能力分析 (12)3.2核心竞争能力分 (12)3.3 主营产品 (12)3.4人力资源分析 (14)3.5生产能力分析 (15)3.6阻止效能分析 (16)4财务能力分析 (16)4.1财务比率分析 (16)4.2财务趋势分析 (17)4.3行业比较分析 (19)4.4综合分析 (20)5竞争对手分析 (20)5.1主营产品对比分析 (20)5.2市场渠道对比分析 (21)5.3财务能力对比分析 (22)5.4核心能力对比分析 (23)6公司战略选择 (24)6.1公司现行战略分析 (24)6.1.1公司战略目标 (24)6.1.2公司战略方案 (24)6.2 swot分析 (28)6.3制定公司发展战略 (30)6.3.1公司使命 (30)6.3.2战略目标 (30)6.3.3选择战略方案 (30)6.3.4公司竞争战略 (32)6.3.5公司职能战略 (33)7.结论 (34)1.公司概况1.1公司简介:江苏红豆实业股份有限公司(以下简称“本公司”或“公司”)为经江苏省人民政府苏政复[1998]99号文批准设立的股份有限公司,股本为12,952.30万元,并于1998年9月11日在江苏省工商行政管理局依法登记注册,注册号为3200001104191。

红豆财务分析报告(3篇)

第1篇一、引言红豆集团,作为中国纺织行业的领军企业,自成立以来,始终秉承“红豆生南国,春来发几枝”的企业精神,致力于纺织服装的研发、生产和销售。

本报告将对红豆集团的财务状况进行深入分析,旨在评估其经营成果、财务状况和未来发展潜力。

二、公司概况红豆集团成立于1992年,总部位于江苏省无锡市,是一家集纺织、服装、家纺、贸易、房地产开发、金融投资等于一体的大型企业集团。

公司主要产品包括针织、梭织、家纺、服装等,产品远销全球多个国家和地区。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:红豆集团流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

流动资产中,存货占比最大,说明公司在原材料储备方面较为充足。

- 非流动资产:非流动资产中,固定资产占比最大,表明公司对生产设备进行了大量投资,为未来的生产发展奠定了基础。

2. 负债结构分析- 流动负债:流动负债中,短期借款占比最大,说明公司对短期资金需求较大。

- 非流动负债:非流动负债中,长期借款占比最大,表明公司对长期资金的需求较高。

3. 所有者权益分析- 实收资本:实收资本反映了公司股东对公司投资的总额。

- 盈余公积:盈余公积反映了公司历年累积的盈余。

(二)利润表分析1. 营业收入分析- 红豆集团营业收入逐年增长,表明公司产品市场需求良好,市场占有率不断提高。

2. 营业成本分析- 营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较强。

3. 期间费用分析- 期间费用包括销售费用、管理费用和财务费用。

红豆集团期间费用控制较好,对营业利润的影响较小。

4. 营业利润和净利润分析- 营业利润和净利润均呈逐年增长趋势,表明公司盈利能力较强。

四、现金流量表分析1. 经营活动现金流量- 红豆集团经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足日常经营需求。

2. 投资活动现金流量- 投资活动现金流量净额波动较大,主要受公司投资决策影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红豆股份2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为4,381.15万元,与2019年三季度的6,373.98万元相比有较大幅度下降,下降31.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

2020年三季度营业成本为33,399.9万元,与2019年三季度的

36,669.82万元相比有所下降,下降8.92%。

2020年三季度销售费用为5,635.55万元,与2019年三季度的8,624.59万元相比有较大幅度下降,下降34.66%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为4,408.36万元,与2019年三季度的4,718.83万元相比有较大幅度下降,下降6.58%。

2020年三季度管理费用占营业收入的比例为9.26%,与2019年三季度的8.74%相比有所提高,提高0.52个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-7.39万元。

三、资产结构分析

2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,红豆股份2020年三季度是有现金支付能力的,其现金支付能力为78,263.85万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。