华邦健康2019年三季度财务分析结论报告

中国医药2019年三季度财务分析结论报告

中国医药2019年三季度财务分析综合报告中国医药2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为43,837.68万元,与2018年三季度的59,693.41万元相比有较大幅度下降,下降26.56%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为760,215.93万元,与2018年三季度的606,270.86万元相比有较大增长,增长25.39%。

2019年三季度销售费用为83,218.13万元,与2018年三季度的82,166.71万元相比有所增长,增长1.28%。

2019年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年三季度管理费用为21,014.33万元,与2018年三季度的19,899.13万元相比有较大增长,增长5.6%。

2019年三季度管理费用占营业收入的比例为2.29%,与2018年三季度的2.6%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度财务费用为4,397.3万元,与2018年三季度的2,424.3万元相比有较大增长,增长81.38%。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

宜华健康2019年三季度财务分析结论报告

宜华健康2019年三季度财务分析综合报告宜华健康2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为负1,337.2万元,与2018年三季度的5,324.54万元相比,2019年三季度出现亏损,亏损1,337.2万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年三季度营业成本为38,370.73万元,与2018年三季度的35,731.55万元相比有所增长,增长7.39%。

2019年三季度销售费用为1,662.34万元,与2018年三季度的2,430.37万元相比有较大幅度下降,下降31.6%。

2019年三季度管理费用为2,949.19万元,与2018年三季度的6,317.52万元相比有较大幅度下降,下降53.32%。

2019年三季度管理费用占营业收入的比例为6.51%,与2018年三季度的12.15%相比有较大幅度的降低,降低5.63个百分点。

2019年三季度财务费用为2,867.17万元,与2018年三季度的2,058.47万元相比有较大增长,增长39.29%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,宜华健康2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

华邦健康2019年决策水平分析报告

华邦健康2019年决策水平报告

五、偿债能力分析

从支付能力来看,华邦健康2019年的经营活动的正常开展,在一定程 度上还要依赖于短期债务融资活动的支持。企业短期偿债压力增加,但企 业经营业务创造现金的能力并没有下降。从短期来看,企业经营活动的资 金主要依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。从 盈利情况来看,企业盈利对利息的保障倍数为3.24倍。企业盈利能力对利 息的保障程度偏低。

二、成本费用分析

2019年华邦健康成本费用总额为872,462.32万元,其中:营业成本为 539,579.61万元,占成本总额的61.85%;销售费用为177,493.34万元, 占成本总额的20.34%;管理费用为102,800.39万元,占成本总额的 11.78%;财务费用为51,422.28万元,占成本总额的5.89%;营业税金及 附加为10,243.91万元,占成本总额的1.17%。2019年销售费用为 177,493.34万元,与2018年的151,759.87万元相比有较大增长,增长 16.96%。2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势, 表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战 略或销售队伍。2019年管理费用为102,800.39万元,与2018年的 95,141.67万元相比有较大增长,增长8.05%。2019年管理费用占营业收 入的比例为10.19%,与2018年的9%相比有所提高,提高1.19个百分点。 企业经营业务的盈利水平也在提高,管理费用增长比较合理。

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,339,266.5

1,380,234.4

1,579,340.1

-2.97

-12.61

002004华邦健康2023年三季度财务风险分析详细报告

华邦健康2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为185,946.18万元,2023年三季度已经取得的短期带息负债为570,941.27万元。

2.长期资金需求该企业长期资金需求为241,884.43万元,2023年三季度已有长期带息负债为258,279.65万元。

3.总资金需求该企业的总资金需求为427,830.6万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为466,515.18万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是558,008.67万元,实际已经取得的短期带息负债为570,941.27万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为512,339.71万元,企业有能力在3年之内偿还的贷款总规模为535,213.08万元,在5年之内偿还的贷款总规模为580,959.83万元,当前实际的带息负债合计为829,220.91万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为10,830.35万元。

不过,该资金缺口在企业持续经营0.28个分析期之后可被盈利填补。

该企业经营活动和投资活动均存在资金缺口,总资金缺口在缩小。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供81,520.09万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为92,350.44万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收利息减少1,131.79万元,应收账款减少51,025.33万元,预付款项减少10,146.33万元,存货增加22,403.48万元,其他流动资产增加47,820.44万元,共计增加7,920.47万元。

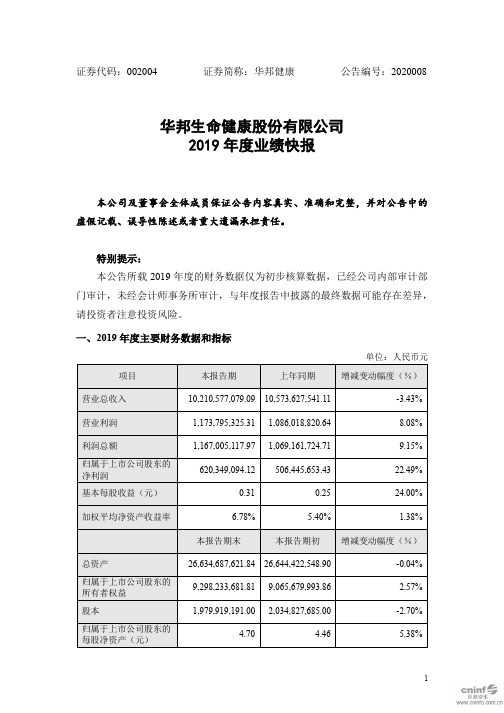

华邦健康:2019年度业绩快报

证券代码:002004 证券简称:华邦健康公告编号:2020008 华邦生命健康股份有限公司2019年度业绩快报本公司及董事会全体成员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或者重大遗漏承担责任。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币元注:上表所述净利润、基本每股收益、净资产收益率、股东权益、每股净资产等指标均以归属于上市公司股东的数据填列。

净资产收益率按加权平均法计算,基本每股收益按照《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》的要求计算。

二、经营业绩和财务状况情况说明1、经营业绩说明2019年度,全球经济增长态势减弱,国际贸易摩擦加剧,国内经济下行压力增大,同时在受到“两票制”、医保控费等行业政策波动影响的环境下,公司董事会和管理层积极应对,通过强化产品结构调整、实行精细化管理及拓展市场等举措,实现公司生产经营整体平稳运行。

2019年度,公司共计实现营业收入1,021,057.71万元,比去年同期减少36,305.05万元,同比减少3.43% ;实现营业利润117,379.53万元,比去年同期增加8,777.65万元,同比增长8.08%;实现归属于上市公司股东的净利润62,034.91万元,比去年同期增加11,390.34万元,同比增长22.49%。

2、财务状况说明2019年,公司期末总资产2,663,468.76万元,较去年期末减少了973.49万元,同比减少0.04%;期末归属于上市公司股东的所有者权益929,823.37万元,较去年期末增加了23,255.37万元,同比增加2.57%。

三、与前次业绩预计的对比说明不适用。

四、备查文件1、经公司现任法定代表人、主管会计工作负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、内部审计部门负责人签署的内部审计报告。

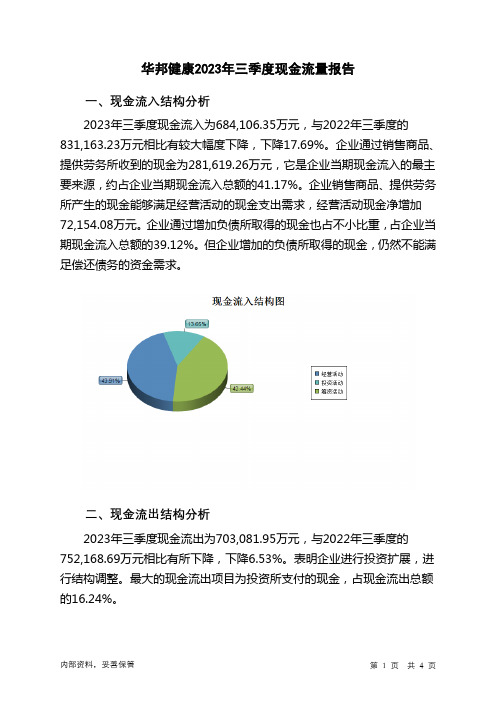

002004华邦健康2023年三季度现金流量报告

华邦健康2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为684,106.35万元,与2022年三季度的831,163.23万元相比有较大幅度下降,下降17.69%。

企业通过销售商品、提供劳务所收到的现金为281,619.26万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的41.17%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加72,154.08万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的39.12%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为703,081.95万元,与2022年三季度的752,168.69万元相比有所下降,下降6.53%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的16.24%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;投资支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度华邦健康投资活动需要资金62,560.56万元;经营活动创造资金72,154.08万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度华邦健康筹资活动需要净支付资金28,569.13万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负18,921.59万元,与2022年三季度的81,990.55万元相比,2023年三季度出现现金净亏空,亏空18,921.59万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华邦健康2019年三季度财务分析综合报告华邦健康2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为41,455.51万元,与2018年三季度的

35,052.66万元相比有较大增长,增长18.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2019年三季度营业成本为121,409.35万元,与2018年三季度的161,172.87万元相比有较大幅度下降,下降24.67%。

2019年三季度销售费用为47,298.38万元,与2018年三季度的35,951.24万元相比有较大增长,增长31.56%。

2019年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年三季度管理费用为26,635.27万元,与2018年三季度的8,357.06万元相比成倍增长,增长2.19倍。

2019年三季度管理费用占营业收入的比例为10.77%,与2018年三季度的3.07%相比有较大幅度的提高,提高7.71个百分点。

但经营业务的盈利水平却大幅度提高,管理费用增长带来了经济效益的明显改善,支出合理。

2019年三季度财务费用为9,255.54万元,与2018年三季度的5,938.68万元相比有较大增长,增长55.85%。

三、资产结构分析

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,华邦健康2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。