财务费用分析图表

EXCEL实用文档-财务分析-影响因素分析(涨跌柱线图法)

2,754 3554

4,354 2954

1,554 2460.5

0 1683.5

末点 2,054 4,454 3,254 2,754 4,354 1,554 3,367 3,367

制作步骤: 1、选定A1:B9和D1:F9单元格区域,【插入】选项卡--图表,图表类型选“折线图”;注意 数据系列产生在列;

1,302.11 1272.4 1,242.72

1,242.72 1280.4 1,318.10 1,318.10 519.08 -279.94

-279.94 628.51 1,536.95

1,536.95 1595.2 1,653.50 1,653.50 1604.9 1,556.37

实际值

其他

-59.39

75.38 -1,598.04

1,816.89

116.55 -97.13

正影响 负影响 连线 0 -1134 -2,267.53

-2,267.53 -3646 -5,023.55 -5,023.55 -4768 -4,512.51 -4,512.51 -3860 -3,206.70 -3,206.70 -1070 1,066.58 1,066.58 1184.3 1,302.11

项目

数据ቤተ መጻሕፍቲ ባይዱ列

预算值

预算EBIT

各影响因素及影响值 营业收入

营业成本

营业税金

营业费用

管理费用

其他业务收支

实际值

实际EBIT

影响值 2,054 2,400 -1,200 -500 1,600 -2,800 1,813 3,367

起点

中点

0 1027

2,054 3254

财务管理必会excel之成本分析

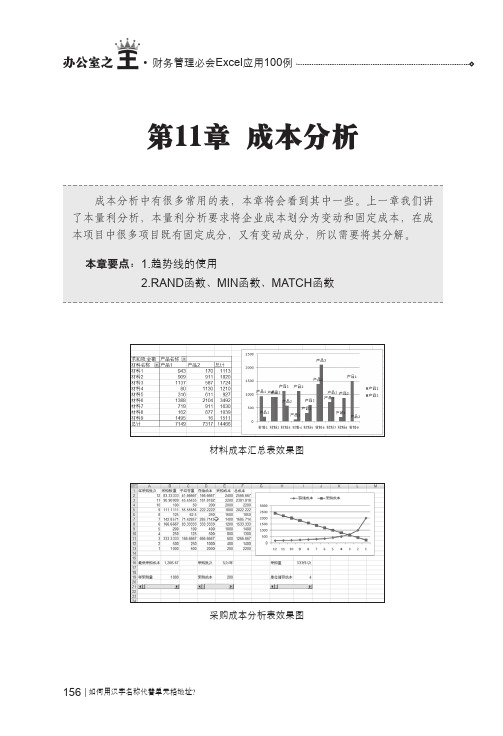

156第11章 成本分析如何用汉字名称代替单元格地址材料成本汇总表效果图采购成本分析表效果图157 成本分解表如何准确将成本中的固定成分和翻去成分分离是做好本量利分析的关键,一些成本项目的性质比较明确,可以直接划分为固定成本或变动成本,但是有的则比较模糊。

比如电费,虽然电费与产量有关,但是产量为零时电费却并不为零,这说明电费中既有变动成分,又有固定成分。

成本分解表效果图01 新建工作表新建一个工作簿,并在工作簿中重命名其中一个工作表,删除其他的。

输入表格的标题、数据,并设置格式等。

这个工作表中包括了产量和电费的数据。

02 生成散点图选中C2:D14区域,使用上一章介绍的方法插入一个散点图,这次我们要选择的是一个没有线的默认散点图。

定义名字的方法有两种:一种是选定单元格区域后在“名字框”直接输入名字,另一种是选定想要命名的单元格区域,再选择“插入”\“名字”\“定义”,在“当前工作簿中名字”对话框内键人名字即可。

15803 对散点图进行调整对于生成的散点图我们进行一些小的调整,以便最终效果更加便于查看。

首先我们可以删除图例,因为现在只有一个系列。

另外,我们还可以修改一下散点图的标题。

04 设置轴标题如图所示,从“布局”选项卡中选择“坐标轴标题”下的横坐标及纵坐标项目可以添加轴标题,并设置相应的格式等。

添加后可以直接对轴标题进行编辑。

如何在公式中快速输入不连续的单元格地址05给散点添加趋势线右键单击散点图中的任意一个散点,从弹出的快捷菜单中选择“添加趋势线”。

06趋势线的设置在弹出的对话框中,选择“线性”,并勾选“显示公式”。

07分解成本确定后生成最终的散点图。

可以看到,在散点图上出现了线性趋势线和一个二元一次方程。

方程中的截距代表固定成本,即505.4;斜率代表单位变动成本,即1.9942。

知识点:趋势线Excel的图表中,散点图、折线图、面积图、条形图、柱形图、股份图和气泡图中都可以添加趋势线,通常适合使用趋势线的的图表有两类,一是成对的数字数据,即典型的散点图中使用的数据;二是基于时间的数据,比如折线图、散点图、面积图等使用的数据。

财务风险的种类及财务分析经典图表分析

财务风险种类探讨财务风险有广义和狭义之分。

从广义上看,财务风险是指在企业各项财务活动中,由于内外部环境及各种难以预料或无法控制的因素使财务系统运行偏离预期目标而形成的经济损失的机会性或可能性。

这里所说的财务活动结果包括两个方面,一是财务活动成果即收益;二是财务状况即企业的偿债、营运、获利能力。

一般情况下,财务风险是指财务成果减少,财务状况变坏的可能性。

尽管每一个企业都希望尽可能地提高财务成果,优化财务状况,但财务风险是难以避免的。

企业主管及企业财务人员的责任就在于全面认识财务风险产生的环节,并能加以识别,采取相应措施予以防范和控制,尽量避免财务成果的损失和财务状况的恶化。

财务风险按不同的标准可以划分为不同的种类。

一、根据广义财务风险形成的原因划分根据广义财务风险形成的原因划分为政治风险、法律风险、利率风险、市场竞争风险、经营风险。

(一)政治风险政治风险又名政策风险,是指影响企业的所有与政治因素有关的风险,从而导致企业财务损失的风险。

如国家政策的调整、领导人的更替、外交关系的变化、战争的爆发等。

(二)法律风险法律风险是指法律因素给企业财务带来损失的风险。

在知识经济时代,随着经济全球体化产生了许多新的约束企业行为的法律规范与制度条例。

法律变更的不确定性、就使得企业的经营决策、财务目标的不确定性变得更大,从而风险也越来越大。

(三)利率风险利率风险也称为市场风险,是指由于利率的变化引起的资产价格变动所带来的风险。

(四)市场竞争风险市场竞争风险是指外部市场环境变化给企业财务带来损失的风险。

竞争是企业生存和发展的压力与动力,竞争会给企业财务目标、财务收益带来极大的风险性。

(五)经营风险经营风险是由于企业内部的一些因素造成的风险,如重大投资失败、关键诉讼失败、企业重大管理决策的调整等都是企业经营风险的主要来源。

二、根据资本运动的过程划分根据资本运动的过程可划分为筹资风险、投资风险、资金回收风险和收益分配风险。

财务分析报告PPT模板

点击此处添加文本点击此处添加文本点击 此处添加文本点击此处添加文本点击此处 添加文本点击此处添加文本点击此处添加 文本点

02

基本财务情况分析

填写小标题 填写小标题

填写小标题 填写小标题

LOGO 单击添加文本标题

01 说明1 02 说明2 03 说明3

管理工作的细节是建立在管理细节固化的组织 流程和制度之上的,而执行力的保障则也来自 这样的基础。

添加标题

添加标题

添加标题

添加标题

45%

68%

79%

92%

您的内容打在这里,或者 通过复制您的文本后,在 此框中选择粘贴

您的内容打在这里,或者 通过复制您的文本后,在 此框中选择粘贴

您的内容打在这里,或者 通过复制您的文本后,在 此框中选择粘贴

您的内容打在这里,或者 通过复制您的文本后,在 此框中选择粘贴

财务报告数据分析统计PPT

这里可填写公司名称

前言 Introduction

回顾这一年的工作,在取得成绩的同时,我们也找到了工作中的不足和问题,主要反映于xx及xxx的风格、

定型还有待进一步探索,尤其是网上的公司产品库充分体现我们xxxxx和我们这个平台能为客户提供良好的 商机和快捷方便的信息、导航的功能发挥。展望新的一年,我们将继续努力,力争各项工作更上一个新台阶。 右键点击图片选择设置图片格式可直接替换图片,在此录入上述图表的综合描述说明,在此录入上述图表的 综合描述说明。在此录入上述图表的综合描述说明,在此录入上述图表的综合描述说明,在此录入上述图表 的综合描述说明,在此录入上述图表的综合描述说明。

LOGO

替换LOGO

目录 Contents

01 主要会计数据摘要 02 基本财务情况分析 03 预算完成情况及分析 04 重要问题综述及建议

三项费用预算及分析财务报表excel图表模板

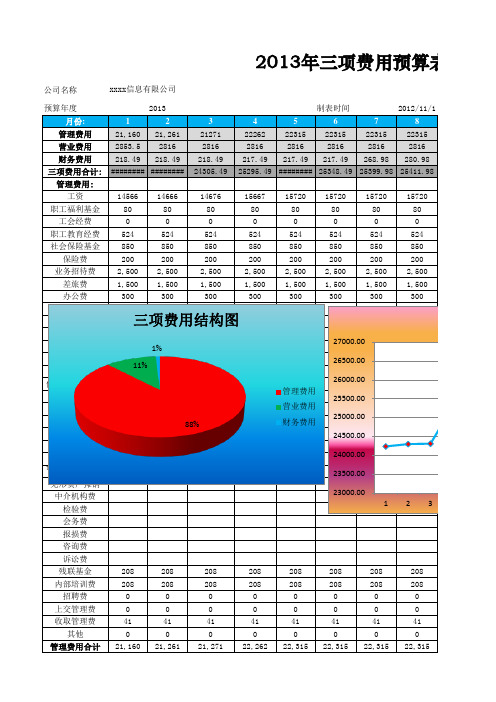

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49218.49218.49217.49217.49217.49268.98280.98三项费用合计:################24305.4925295.49########25348.4925399.9825411.98管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300300300300300300300300通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销8080808080808080折旧费7575757575757575排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备88888888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费4141414141414141其他00000000管理费用合计21,16021,26121,27122,26222,31522,31522,31522,3152013年三项费用预算表xxxx信息有限公司23000.0023500.00 24000.00 24500.00 25000.00 25500.00 26000.00 26500.00 27000.00 123 88%11%1%三项费用结构图管理费用 营业费用 财务费用算表。

详细的杜邦财务分析

损益表 收入 成本 毛利 毛利率 费用 费用率 坏帐准备金 削价准备金 税前净利 净利率

130000 120000

10000 7.7% 4800 3.7%

140 100 4960 3.8%

资产负债表

Balance Sheet

资产负债表

反应企业在某特定时点旳财务状 资产:

期初 期末

现金

3000 3010

杜邦分析法

权益乘数:主要受资产负债率旳影响,负债比 例越大,权益乘数越高,这意味着企业能取得 较多旳杠杆利益,也意味着企业面临较大旳风 险。

杜邦分析法

1、杜邦分析图表简介 2、杜邦分析中几种财务指标解释 3、案例分析

例1:

杜邦分析法

权益净利率 33.13%

19.26%

*

1.72

6.88%

*

2.80

394 / 5724

5724 / 2043

5724 - 5433 + 103 - 0

1359

+ 684

5245 + 60 + 30 + 98

82 + 110 + 185 + 307

杜邦分析法

权益净利率 26.63%

例:

15.48%

*

1.72

6.88%

*

2.25

394 / 5724

5724 / 2543

0

负债和所有

者权益合计: 31000 37010

KPI中,如何将损益表、资产负债表与现金流量表相联系?

损益表中税前净利润指标,反映了公司的经营成果。但这 是基于权责发生制,(体现在经营活动、投资活动、筹资活动 中)举例来说,就是商品销售出去即便没收到款或只能收回一 部分款,在当时却要全部实现销售收入。这样不能真实反映净 利润的“含金”量。因此,需要将影响公司净利润质量的这部 分因素剔除。例如下表中结合应收帐款、存货、应付帐款及短 期借款的变动因素对税后净利润进行调整。

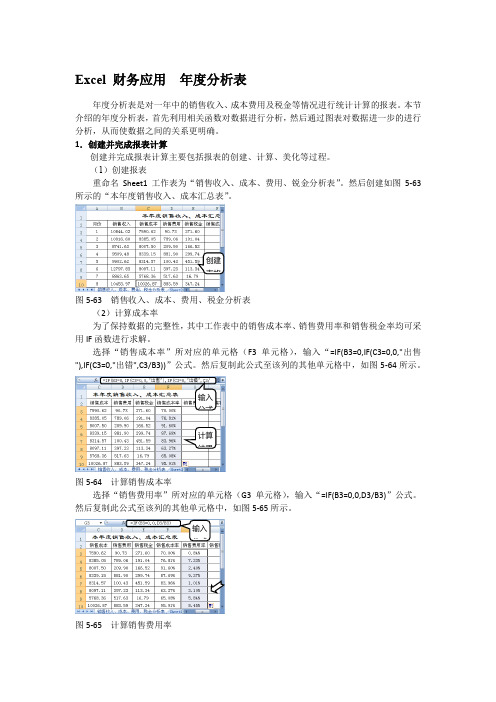

Excel 财务应用 年度分析表

Excel 财务应用年度分析表年度分析表是对一年中的销售收入、成本费用及税金等情况进行统计计算的报表。

本节介绍的年度分析表,首先利用相关函数对数据进行分析,然后通过图表对数据进一步的进行分析,从而使数据之间的关系更明确。

1.创建并完成报表计算创建并完成报表计算主要包括报表的创建、计算、美化等过程。

(1)创建报表重命名Sheet1工作表为“销售收入、成本、费用、锐金分析表”。

然后创建如图5-63所示的“本年度销售收入、成本汇总表”。

创建表格图5-63 销售收入、成本、费用、税金分析表(2)计算成本率为了保持数据的完整性,其中工作表中的销售成本率、销售费用率和销售税金率均可采用IF函数进行求解。

选择“销售成本率”所对应的单元格(F3单元格),输入“=IF(B3=0,IF(C3=0,0,"出售"),IF(C3=0,"出错",C3/B3))”公式。

然后复制此公式至该列的其他单元格中,如图5-64所示。

输入公式计算结果图5-64 计算销售成本率选择“销售费用率”所对应的单元格(G3单元格),输入“=IF(B3=0,0,D3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-65所示。

输入公式图5-65 计算销售费用率选择“销售税金率”所对应的单元格(H3单元格),输入“=IF(B3=0,0,E3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-66所示。

图5-66 计算销售税金率(3)求和计算选择B15单元格,并选择【公式】选项卡,单击【函数库】组中的【自动求和】按钮,即可求出“销售收入”的合计值,如图5-67所示。

图5-67 计算“销售收入”的合计值提 示选择B15单元格,复制此单元格中的公式至E15单元格,即可求出“销售成本”、“销售费用”和“销售税金”的值。

(4)平均值计算选择F15单元格,并单击【自动求和】下拉按钮,选择【平均值】项,即可求出“销售成本率”的平均值,如图5-68所示。

《Excel 2010财务应用案例教程》教学课件 第13章 成本费用分析

〔一〕输入数据并计算

根据数据创 立的比较表 格

计算A产品的本钱合计

复制公式计算各 产品的本钱合计

〔二〕创立并编辑图表

下面我们利用计算结果分别为这5种产品创立柱形 图图表以方便比较,以及创立饼图图表以方便查看各产 品占总本钱的比例。

对5种产品的总本钱进行升序排 序,,即将图表中的柱形从低到 高依次排列,可看到F产品的总 本钱最低,B产品的总本钱最高

计算“直接材料〞年末合计数, 然后向下拖动O5单元格右下角的 填充柄至O11单元格,复制公式 计算其他各工程年末的合计数

〔二〕创立生产总本钱结构图表

下面我们根据计算结果创立各要素合计饼图。

分别选中“直接材料〞、 “直接人工〞、“制造费用 〞和“其他〞扇面,将其填 充为“橙色,强调文字颜色 6,淡色40%〞、“深蓝, 文字2,淡色40%〞、“橄 榄色,强调文字颜色3〞和 “红色〞

一、年末总生产本钱结构分析

〔一〕创立分析表并进行计算

〔二〕创立生产总本钱结构图表

生产本钱是指企业为生产一定种类和数量的产品所发 生的费用,包括直接材料、直接人工和制造费用等的总和。 在实际工作中,生产部门应按月对构成生产本钱的要素进 行核算,到了年末还应对本年内构成生产本钱的各要素进 行统计,并计算各自所占的比例,即结构分析。在Excel中 经常使用饼图图表来进行本钱费用结构分析。

某企业一年中每月的各项费用如以下图所示,下面我们对年 末总生产本钱进行结构分析并创立图表,效果如下所示。

各月的各 项费用表

创立的总 生产本钱 结构图表

〔一〕创立分析表并进行计算

要对年末总生产本钱进行结构分析,首先要创立总 本钱费用分析表格,并在表格中输入各项数据,然后计 算本期合计、期末、期初数及各要素所占比例。

酒店财务分析范例

8 千升酒利润

控制能 力分析

9 销售成本偏差率 10 管理费用偏差率 11 净利润偏差率

资产管 理能力

分析

12 固定资产成新率 13 闲置固定资产比率

注:本指标 按季度计算

注:1、固定资产成新率=平均固定资产净值/平均固定资产原值x100%;平均固定资产净值=(年初固定资产 净值+年末固定资产净值)/2;

194223

334300 384731.8

748730

注:1、由于 一月二月在财软件中是一起核算的,本次重点主要分析三月、四月、五月数据。

-4-

2000000 1800000 1600000 1400000 1200000 1100514.5 1000000

800000 600000 400000 200000

2、闲置固定资产比率=期末闲置固定资产净值/期末固定资产净值x100%;

-8-

第一章 经营概况及特殊情况说明 第二章 预警指标分析

第三章 销量分析

第四章 利润分析 第五章 产品获利能力分析 第六章 生产成本分析 第七章 消耗指标分析 第八章 费用分析 第九章 资产负债表分析 第十章 盈亏平衡点及单因素变动分析

31,240

单位:万元

(逆差)/顺差 38,204 4,368 -11,332 -24,792 -6,429 1,104

-246 7,692 -2,340 -1,855

注:1、销量因素=(本年销量-去年销量)x去年单位可变利润 2、收入/成本/组合=本年毛利润-去年毛利润-销量因素-固定生产成本因素

-1539035

4432 -1440673

-3321.17

餐饮总收入

35494

472426

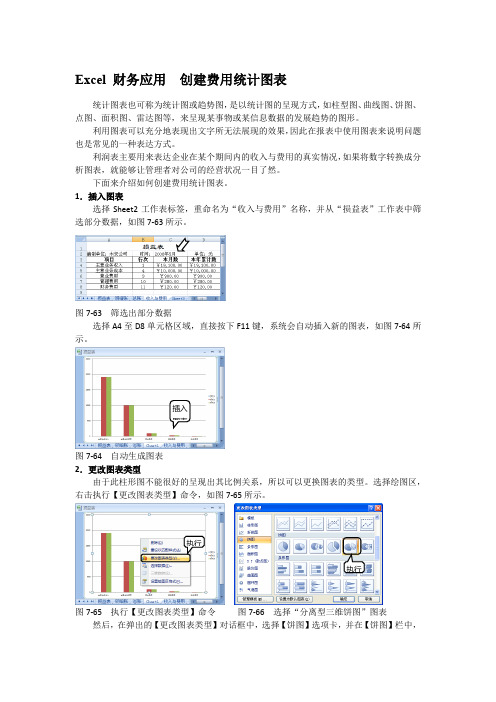

Excel 财务应用 创建费用统计图表

Excel 财务应用 创建费用统计图表统计图表也可称为统计图或趋势图,是以统计图的呈现方式,如柱型图、曲线图、饼图、点图、面积图、雷达图等,来呈现某事物或某信息数据的发展趋势的图形。

利用图表可以充分地表现出文字所无法展现的效果,因此在报表中使用图表来说明问题也是常见的一种表达方式。

利润表主要用来表达企业在某个期间内的收入与费用的真实情况,如果将数字转换成分析图表,就能够让管理者对公司的经营状况一目了然。

下面来介绍如何创建费用统计图表。

1.插入图表选择Sheet2工作表标签,重命名为“收入与费用”名称,并从“损益表”工作表中筛选部分数据,如图7-63所示。

图7-63 筛选出部分数据选择A4至D8单元格区域,直接按下F11键,系统会自动插入新的图表,如图7-64所示。

图7-64 自动生成图表2.更改图表类型由于此柱形图不能很好的呈现出其比例关系,所以可以更换图表的类型。

选择绘图区,右击执行【更改图表类型】命令,如图7-65所示。

图7-65 执行【更改图表类型】命令 图7-66 选择“分离型三维饼图”图表然后,在弹出的【更改图表类型】对话框中,选择【饼图】选项卡,并在【饼图】栏中,插入图表执行 执行选择“分离型三维饼图”项,如图7-66所示。

技巧右击图表,执行【更改图表类型】命令,也可弹出【更改图表类型】对话框,在该对话框中,选择合适的图表类型即可。

3.移动图表位置 图表的位置主要有两种,一种是作为新工作表进行插入,另一种是插入到当前活动的工作表中,用户可以根据需要对其进行适当的更改。

选择需要移动的图表,并选择【设计】选项卡,在【位置】组中,单击【移动图表】按钮,如图7-67所示。

图7-67 单击【移动图表】按钮然后,在弹出的【移动图表】对话框中,选择【对象位于】单选按钮,并在其下拉列表中,选择“收入与费用”选项,如图7-68所示。

图7-68 移动图表在【移动图表】对话框中,主要包含两个可以对图表的位置进行更改的单选按钮,其功能如下:● 新工作表 建立的图表单独放在新工作表中从而创建一个图表工作表。

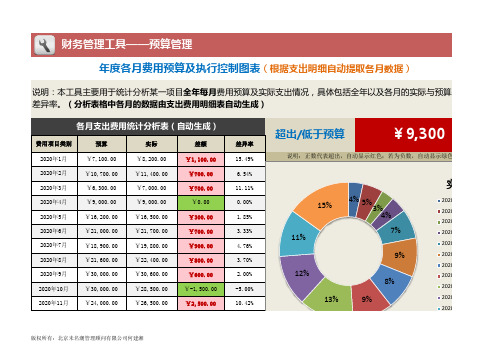

年度各月费用预算及执行控制图表Excel

预算实际差额差异率¥7,100.00¥8,200.00¥1,100.0015.49%¥10,700.00¥11,400.00¥700.00 6.54%¥6,300.00¥7,000.00¥700.0011.11%¥9,000.00¥9,000.00¥0.000.00%¥16,200.00¥16,500.00¥300.00 1.85%¥21,000.00¥21,700.00¥700.00 3.33%¥18,900.00¥19,800.00¥900.00 4.76%¥21,600.00¥22,400.00¥800.00 3.70%¥30,000.00¥30,600.00¥600.00 2.00%¥30,000.00¥28,500.00¥-1,500.00-5.00%¥24,000.00¥26,500.00¥2,500.0010.42%财务管理工具——预算管理年度各月费用预算及执行控制图表(根据支出明细自动提取各月数据)说明:本工具主要用于统计分析某一项目全年每月费用预算及实际支出情况,具体包括全年以及各月的实际与预算差额、差异率。

(分析表格中各月的数据由支出费用明细表自动生成)各月支出费用统计分析表(自动生成)费用项目类别2020年8月2020年9月2020年10月2020年1月2020年2月2020年3月2020年4月2020年5月超出/低于预算¥9,300说明:正数代表超出,自动显示红色;若为负数,自动显示绿色。

2020年6月2020年7月2020年11月4%5%3%4%7%9%8%9%13%12%11%15%实际2020年2020年2020年2020年2020年2020年2020年2020年2020年2020年2020年¥33,300.00¥35,800.00¥2,500.007.51%¥228,100.00¥237,400.00¥9,300.004.08%版权所有:北京未名潮管理顾问有限公司2020年12月合计2020年2020年15.49%6.54%11.11%0.00%1.85%3.33%4.76%3.70%2.00%-5.00%10.42%7.51%5000100001500020000250003000035000400002020年1月2020年2月2020年3月2020年4月2020年5月2020年6月2020年7月2020年8月2020年9月2020年10月2020年11月2020年12月实际预算差异率020年11月020年12月20.00%15.00%10.00%5.00%0.00%-5.00%-10.00%。

万福生科财务报表分析

财务报表分析(图表)

财务报表分析——以哈飞集团为例一、哈飞集团公司简介中文名称哈飞航空工业股份有限公司英文名称HAFEI AVIATION INDUSTRY CO.,LTD注册资本33735万注册地址黑龙江省哈尔滨市高新技术开发区集中开发区34号楼省份黑龙江省城市哈尔滨市法定代表人郭殿满总经理曹子清董事会秘书顾韶辉信息披露人顾韶辉联系地址哈尔滨市平房区友协大街15号办公地址哈尔滨市平房区友协大街15号电话--0451-******** 传真--0451-********电子信箱hfzqb600038@ 公司网址 雇员总数3451 联系人信息披露报纸信息披露网站成立日期1999-07-30 工商登记号230000100006967会计师事务所中瑞岳华会计师事务所(特殊普通合伙)律师事务所北京市嘉源律师事务所证监会行业分类制造业 -> 机械、设备、仪表 -> 交通运输设备制造业主营业务航空产品及零部件的开发、设计研制、生产和销售,航空科学技术开发、咨询、服务,机电产品的开发、设计研制、生产和销售以及经营进出口业务。

兼营业务经工商行政管理机关批准的其它业务。

发行证券一览发行股票:600038(哈飞股份);成立情况历史沿革哈飞航空工业股份有限公司(以下简称“公司”或“本公司”)是经国家经贸委国经贸企改[1999]720 号文批准,由原哈尔滨飞机工业(集团)有限责任公司(以下简称“哈飞集团”)(现已更名为“哈尔滨航空工业(集团)有限公司”,以下简称“哈航集团”)作为主发起人,联合中国飞龙专业航空公司、哈尔滨双龙航空工程有限公司、中国航空工业供销总公司、中国航空技术进出口哈尔滨公司等四家企业以现金出资,共同发起设立的股份有限公司。

2009 年8 月24 日,哈航集团承诺所持哈飞股份股票自股改方案实施之日起三十六个月以后可上市交易的股票自愿继续锁定两年至2011 年8 月24 日。

2011 年8 月24 日,哈航集团所持哈飞股份16,886 万股限售流通股解禁,2011年末流通股33,735 万股。

公司主要财务指标分析 图表总结

有形净值债务比率 有形净值债务比率 = 负债总额 ÷(股东权益 - 无形资产净值)

有形净值债务率 有形净值债务率 =〔负债总额 ÷ ( 股东权益 - 无形资产净值 ) 〕

利息保障倍数

利息保障倍数 = 税息前利润 ÷ 利息费用 ( = EBIT/I )= ( 利润总额 + 利息 ) ÷ 利息费用= ( 净利润+所得税+利息 ) ÷ 利息费用

资本周转率 (又称 净值周转率)

资本周转率=(货币资金+短期投资+应收票据)÷长期负债合计 1、资本周转率 = 销售收入÷股东权益平均金额 (通常以300%以上为佳) 2、资本周转率 =(货币资 金+短期投资+应收票据)÷长期负债合计

偿

债

清算价值比率 清算价值比率=( 资产总计-无形及递延资产合计 )÷负债合计

净利润增长率 净利润增长率 =(本年净利润 - 上年净利润)÷上年净利润

固定资产投资扩张 率

固定资产投资扩张率=(本年固定资产总额

-

上年固定资产总额)÷上年固定资产总额

成长能 力指标

资本项目规模维持 率

资本项目规模维持率 额)

=

固定资产与无形资产增加额

÷(折旧费用

+

无形资产摊销

5-财务分析动态图表模板

1月2月3月4月5月7月8月9月10月11月3948218097371642662713549161月2月3月4月5月99217841138198217951777162510521862115910071697近三年每月销售业绩时间进度44676 6月收入同比增179%财务数据分析看板费费用410%费用24%当月财务数据累计目标完成率446767419 37257 160266516 9510营业收入营业成本营业利润23620941641 19456815094548515 102430营业收入营业成本营业利润50420823450448964477231990190316761-费用22-费用53-费用1167618260 16148531月2月3月4月5月两年财务数6月12月160263444827966368761421420922146646月7月8月9月10月11月12月累计费用占比当月费用占比236209 1-6月收入同比增长同比增长179%56%板费用121%费用225%费用320%费用524%当月费用情况累计费用同比55%12%-17%费用1费用2费用32021年2020-8%4%-18%费用1费用2费用32021年2020当月费用同比费用1, 1676 费用2, 1990 费用3, 1614费用118%费用223%费用320%费用417%费用522%446764931131540345574127238018成本利润收入1-费用22-费用53-费用3172396月7月8月9月10月11月12月年财务数据对比(灰色虚线为去年数据)27%-48%32%-6%,1903费用4,8539836963185558555 7721 7414。