上汽集团利润表

600104上汽集团2022年财务分析报告-银行版

上汽集团2022年财务分析报告一、总体概述上汽集团资产总计在2021年出现停滞之后,在2022年出现回升态势,2022年的资产总计为99,010,738.12万元,比2021年增长7.98%。

上汽集团2022年负债总计为65,380,714.42万元,比2021年增长11.16%。

但这一增长速度是在上一期负债总计下降的情况下取得的,本期已经恢复并超过了2020年的水平。

上汽集团2022年营业收入为74,406,288.33万元,比2021年下降2.09%。

而2021年企业营业收入比2020年增长5.10%。

从这三期情况看,企业营业收入不太稳定。

上汽集团2022年净利润为2,284,265.28万元,比2021年有较大幅度的下降,下降32.70%。

而2021年企业净利润比2020年增长16.29%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为66.28%、64.14%、66.03%。

经营性现金净流量三期分别为3,751,793.58万元、2,161,573.92万元、950,454.03万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.98%,负债增长率为11.16%。

收入与资产变化不匹配,收入下降2.09%,资产增长7.98%。

净利润与资产变化不匹配,净利润下降32.7%,资产增长7.98%。

负债增长过快。

资产总额有所增长,营业收入却有所下降,净利润也在下降。

公司资产增长与收入、净利润的变化趋势不匹配。

出现了增产不增收也不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动上升趋势。

总负债分别为60,937,344.39万元、58,815,196.51万元、65,380,714.42万元,2022年较2021年增长了11.16%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入分别为72,304,258.92万元、75,991,463.56万元、74,406,288.33万元,2022年较2021年下降了2.09%。

上汽集团财务报表分析及报表预测

上汽集团财务报表分析及报表预测引言作为中国最大的汽车制造商之一,上汽集团在过去几年取得了可观的业绩。

随着市场竞争的不断加剧和行业环境的变化,上汽集团的财务状况也面临着新的挑战。

本文将对上汽集团的财务报表进行分析,并进行报表预测,为投资者和决策者提供参考。

一、财务报表分析1.资产负债表资产负债表反映了上汽集团在特定时间点上的资产和负债情况。

通过分析资产负债表,我们可以了解上汽集团的资产结构、负债结构以及资产负债的偿付能力。

我们来看上汽集团的资产情况。

根据最近一期的资产负债表数据显示,上汽集团的总资产规模持续增长,主要得益于公司的业务扩张和投资。

而在资产结构上,固定资产和投资占据了较大的比重,表明上汽集团对于固定资产和投资的投入较多,这也为未来的发展奠定了基础。

我们看一下上汽集团的负债情况。

上汽集团的总负债规模也在增长,主要是因为公司进行了一些融资活动以支持业务扩张。

通过分析负债结构,我们发现上汽集团的长期负债比重较高,这意味着公司需要支付更多的长期债务利息,这可能会对公司的财务状况产生一定的压力。

上汽集团的资产负债表显示出了公司业务规模和财务状况的良好趋势,但同时也存在一些潜在的风险。

投资者和决策者需要密切关注上汽集团的资产负债结构,以及其偿债能力情况。

2.利润表利润表反映了上汽集团在特定时期内的营业收入、营业成本、税前利润等情况。

通过分析利润表,我们可以了解上汽集团的盈利能力和营运状况。

根据最近一期的利润表数据显示,上汽集团的营业收入保持了稳定增长,主要受益于汽车销售和服务收入的增加。

而在营业成本方面,由于原材料价格上涨和销售费用增加,上汽集团的营业成本也在上升。

通过分析毛利率和净利润率,我们可以看到上汽集团的盈利能力仍然较为稳健。

利润表显示了上汽集团的盈利能力和营运状况方面的良好趋势。

投资者和决策者也需要关注上汽集团的成本控制和盈利增长情况,以及公司未来的发展战略。

根据最近一期的现金流量表数据显示,上汽集团的经营活动现金流入量保持稳定增长,这主要受益于公司的业务规模扩大和经营效率提升。

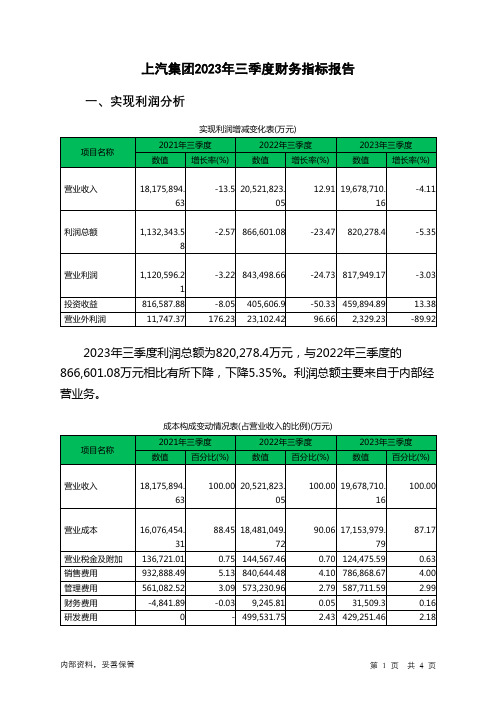

600104上汽集团2023年三季度财务指标报告

上汽集团2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为820,278.4万元,与2022年三季度的866,601.08万元相比有所下降,下降5.35%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 10.8 9.24 12.2 19.81营业利润率(%) 6.17 4.11 4.16 6.99成本费用利润率6.4 4.22 4.29 6.9(%)总资产报酬率(%) 5.16 4.38 3.8 3.59净资产收益率(%) 11.65 8.94 7.64 5.94 上汽集团2023年三季度的营业利润率为4.16%,总资产报酬率为3.80%,净资产收益率为7.64%,成本费用利润率为4.29%。

企业实际投入到企业自身经营业务的资产为80,625,898.95万元,经营资产的收益率为4.06%,而对外投资的收益率为26.20%。

2023年三季度营业利润为817,949.17万元,与2022年三季度的843,498.66万元相比有所下降,下降3.03%。

以下项目的变动使营业利润增加:资产处置收益增加214.14万元,信用减值损失增加9,594.24万元,投资收益增加54,287.99万元,营业税金及附加减少20,091.87万元,销售费用减少53,775.81万元,资产减值损失减少55,577.46万元,研发费用减少70,280.28万元,营业成本减少1,327,069.93万元,共计增加1,590,891.71万元;以下项目的变动使营业利润减少:公允价值变动收益减少5,697.47万元,其他收益减少15,561.55万元,管理费用增加14,480.63万元,财务费用增加22,263.49万元,共计减少58,003.15万元。

财务报表分析上汽集团

上海汽车集团股份有限公司目录一、上海汽车集团股份有限公司概况 (4)公司简介 (4)行业分析 (4)核心竞争力 (5)财务概况 (5)二、财务比率分析 (9)偿债能力 (9)营运能力 (17)盈利能力 (22)发展能力 (28)市场表现 (31)三、杜邦分析法 (35)四、综合评价(投资者角度) (36)一、上海汽车集团股份有限公司概况公司简介上海汽车集团股份有限公司(原名上海汽车股份有限公司,下简称"上汽"),于1997年11月在上海证券交易所上市,股票代码600104,是国内A股市场最大的汽车上市公司。

截止2015年12月31日普通股股份数已达到110亿股,目前,控股股东为上海汽车工业(集团)总公司,持股74.30%,股东性质为国有法人。

实际控制人为上海市国有资产监督管理委员会,对上海汽车工业(集团)总公司100%控股。

上汽集团经营范围为:汽车、摩托车、拖拉机等各种机动车整车,机械设备、总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、原辅材料及技术的进口业务等。

上汽集团所属主要整车企业包括乘用车公司、上汽大通、上汽大众、上汽通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。

2016年,上汽集团整车销量达到648.9万辆,同比增长9.95%,继续保持国内汽车市场领先优势,并以2015年度1066.8亿美元的合并销售收入,第十二次入选《财富》杂志世界500强,排名第46位,比上一年上升了14位。

行业分析2016年我国宏观经济逐步企稳,国内汽车市场走势跌宕起伏、前抑后扬,1.6升及以下小排量汽车购置税征收政策调整对车市的影响,大大超出年初预计。

全年国内市场销售整车2818.7万辆,同比增长12.3%,增速同比提升8.1个百分点,国内车市在经历连续两年中低速增长后,增速再次回升至两位数水平;其中,乘用车销售2424.3万辆,同比增长15.7%,商用车销售394.4万辆,同比下降5.1%。

上汽集团财务报表分析1

上汽集团财务报表分析系别金融系班级S1221学生赵晶王倩黄娜肖焕许光菊叶薇目录一公司介绍 (3)1 行业概况 (3)2 公司概况 (3)二会计分析 (4)1 资产欠债表分析 (4)2 利润表分析 (7)3 现金流量表分析 (9)三财务分析 (12)1 盈利能力分析 (12)2 偿债能力分析 (13)(1)速动比率分析 (14)(2)流动比率分析 (14)(3) 现金欠债比率分析 (15)(4)资产欠债率分析 (15)3 营运能力分析 (15)4 成长能力分析 (17)5 公司比较分析 (17)6 杜邦分析法 (19)四综合预测 (19)1 财务分析结果 (20)2 盈利预测及投资建议 (21)一、公司介绍1 行业概况(1)汽车行业的国内市场环境分析a.国家产业政策的支持汽车作为资金密集型技术密集型的产业,对国民经济有壮大的推动作用。

其作为国家重点支柱产业之一,政府对其投入了颇多,在人材经费等方面提供了相当大的支持。

通过改革开放三十连年的进展,我国的汽车行业已具有了必然的规模,也积累了必然的人材和经验,这些都为下一步的进展打下了良好的基础。

b.小排量汽车解禁2006年1月,国家发改委发出通知,要求取消一切针对节能环保的小排量汽车行驶线路和出租车运营等方面的限制。

对我国汽车企业来讲,有生产小排量汽车的经验,能够充分利用包括政府在内的资源,对于本钱的控制也有必然的优势。

c.国家的其他政策鼓励轿车的国产化率、新的消费税的实施、增进汽车消费的健康进展、和在今年10月实施的节假日小型车太高速公路可免过路费等政策的出台,都对汽车行业的进展起到了增进作用。

(2)汽车行业的国际市场环境分析在经历了2008年全世界金融危机以后的背景下,从美国到欧洲再到日本,购车税费减免成为推动汽车消费的主要手腕,效果十分明显,全世界汽车市场已见明显反弹。

全世界范围内汽车市场的苏醒带动了我国汽车出口的苏醒,同时国外的知名汽车企业无论是在规模,经营管理仍是品牌方向等方方面面仍然领先于我国,而随着我国经济的高度进展汽车日渐成为家家户户的代步工具,国外的汽车行业必然会进入中国市场与国内的汽车企业进行竞争,咱们除要清醒地看到自己的不足之外还要同时抓住机缘抓紧时刻以更优秀的实力来抢占国内市场。

上汽集团财务报表分析

目录上汽集团财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)上汽集团财务报表概述 (3)财务报表的定义和作用 (3)上汽集团财务报表的种类和内容 (4)财务报表的编制和披露要求 (6)上汽集团财务报表分析方法 (7)横向比较分析 (7)纵向比较分析 (8)财务指标分析 (8)财务比率分析 (9)上汽集团财务报表分析实例 (10)利润表分析 (10)资产负债表分析 (11)现金流量表分析 (12)上汽集团财务报表分析的局限性 (13)信息的不完整性 (13)会计政策的选择性 (14)外部环境的影响 (15)上汽集团财务报表分析的建议和改进措施 (15)提高财务报表的透明度 (15)加强内部控制 (16)定期进行财务报表分析 (17)结论 (18)对上汽集团财务状况的总体评价 (18)对财务报表分析的重要性的总结 (19)参考文献 (20)上汽集团财务报表分析引言背景介绍上汽集团是中国最大的汽车制造企业之一,成立于1958年,总部位于上海。

作为中国汽车行业的领军企业,上汽集团在国内外市场上拥有广泛的影响力和知名度。

公司主要业务包括汽车制造、销售、金融服务和新能源汽车等领域。

上汽集团的发展历程可以追溯到上世纪50年代末期,当时中国汽车工业刚刚起步。

随着国家经济的快速发展和汽车需求的增加,上汽集团逐渐壮大并成为国内汽车行业的重要参与者。

在过去的几十年里,上汽集团不断推动技术创新和产品升级,不断提高自身的竞争力和市场份额。

目前,上汽集团拥有多个汽车品牌,包括上汽大众、上汽通用、上汽荣威、上汽名爵等。

这些品牌在国内外市场上都享有较高的声誉和市场份额。

上汽集团还与国际知名汽车制造商合作,如大众、通用、雷诺等,共同开发和生产汽车产品。

上汽集团的财务报表是评估公司财务状况和经营绩效的重要工具。

财务报表包括资产负债表、利润表和现金流量表等。

通过对这些报表的分析,可以了解公司的资产、负债、收入、成本和现金流等关键指标,从而评估公司的盈利能力、偿债能力和经营风险。

上汽集团财务报分析

上汽集团财务报分析一、引言上汽集团是中国最大的汽车制造企业之一,其财务报表是评估该公司财务状况和业绩的重要依据。

本文将对上汽集团的财务报表进行分析,以了解其财务状况和经营情况。

二、资产负债表分析资产负债表是反映公司资产、负债和所有者权益状况的重要工具。

通过对上汽集团的资产负债表进行分析,可以了解到该公司的资产结构和债务风险。

1. 资产结构从资产结构来看,上汽集团主要的资产包括固定资产、无形资产、流动资产和其他长期资产。

根据最新的财务报表显示,固定资产和无形资产占据了公司总资产的大部分比例,这表明上汽集团在生产设备和技术方面有一定的投资,并且具备较强的生产能力和技术实力。

同时,流动资产也占据了较大的比例,表明公司有足够的流动性来应对各项支付。

2. 债务风险通过分析负债结构可以评估公司的债务风险。

上汽集团的负债主要包括短期借款、长期借款和其他长期负债。

根据财务报表显示,债务总额相对较高,但是相比于公司的总资产和盈利能力来说,债务规模是可接受的。

此外,公司也有足够的还债能力,可以通过经营活动或者其他方式来偿还债务。

三、利润表分析利润表用于反映公司的盈利情况,通过对上汽集团的利润表进行分析,可以了解到其销售收入、成本以及利润水平。

1. 销售收入根据最新的利润表显示,上汽集团的销售收入呈现稳步增长的趋势。

这表明公司销售业绩持续提升,市场需求强劲,有良好的市场竞争力。

同时,销售收入的增长也带动了公司盈利能力的提升。

2. 成本控制成本控制是衡量一个企业盈利能力的重要指标。

通过分析上汽集团的成本结构,可以了解到公司在采购、生产和管理方面的成本控制情况。

根据财务报表显示,上汽集团有一定的成本控制能力,通过规范化管理和供应链优化等方式来降低成本,从而提高盈利能力。

3. 利润水平利润水平是评估一个公司经营状况的重要指标。

通过分析上汽集团的净利润和利润率,可以了解到公司的盈利能力和效益水平。

根据最新的财务报表显示,上汽集团的净利润呈现增长态势,利润率也有所提高,这表明公司的经营状况良好,盈利能力较强。

上汽集团利润点 -回复

上汽集团利润点-回复上汽集团是中国汽车行业的龙头企业,作为国内最大的汽车制造商之一,其利润点一直备受关注。

在本文中,将一步一步回答关于上汽集团利润点的问题。

一、上汽集团的利润构成上汽集团的利润主要来源于汽车销售、金融服务、汽车零部件制造及其他相关业务。

其中,汽车销售是上汽集团的核心业务,占据其利润的大部分。

此外,上汽集团还通过提供金融服务为客户提供汽车贷款、融资租赁等服务,以及自主制造汽车零部件等方式来获得利润。

二、汽车销售利润点上汽集团通过自主研发和合资合作两种方式生产和销售汽车。

其中,自主研发的车型通常具有更高的利润率。

上汽集团的自主品牌包括上汽大众、上汽通用、上汽荣威等,这些品牌在市场上具有较高的知名度和市场份额。

此外,上汽集团还与国外汽车制造商进行合资合作,在中国市场上销售合资品牌的汽车,例如与大众、通用等国际汽车巨头的合作。

通过合资合作,上汽集团可以借助国外品牌的知名度和技术优势,提高销售额和利润。

三、金融服务利润点上汽集团通过提供金融服务为客户提供汽车贷款、融资租赁等服务,以此获得利润。

金融服务可以提高汽车销售的渗透率和客户留存率,通过收取贷款和租赁服务的利息来获得额外的利润。

此外,金融服务还可以为客户提供增值服务和售后保障,进一步提高客户满意度和忠诚度。

四、汽车零部件制造利润点上汽集团作为汽车制造商,自主制造汽车零部件也是其重要利润来源之一。

上汽集团拥有完整的供应链体系和先进的生产设备,可以自主研发和生产汽车零部件,如发动机、变速箱、底盘等。

通过自主制造零部件,上汽集团可以降低生产成本,提高利润率。

同时,还可以提高对供应链的控制力,确保零部件供应的及时性和稳定性。

五、其他相关业务利润点除了以上主要利润点,上汽集团还通过其他相关业务获得利润。

例如,上汽集团可以通过出售和运营汽车销售渠道获得一定的利润。

此外,上汽集团还不断拓展新能源汽车、智能汽车等新兴业务领域,寻找新的利润增长点。

六、上汽集团利润点的优化策略为了进一步提高利润率,上汽集团可以采取一系列策略。

上汽集团财务报表分析及报表预测

上汽集团财务报表分析及报表预测上汽集团是中国一家知名的汽车制造商,其财务报表也是值得关注的。

通过对其财务报表的分析和预测,可以更好地了解公司的财务状况和发展趋势。

1. 资产负债表分析资产负债表是反映公司财务状况的重要报表之一。

从上汽集团的资产负债表可以看出,公司总资产、总负债和所有者权益的比例变化比较稳定。

在2018年底,公司的总资产、总负债和所有者权益分别为3,392.42亿元、2,695.54亿元和696.88亿元。

而在2020年6月30日,公司的总资产、总负债和所有者权益分别为3,698.38亿元、2,979.44亿元和718.94亿元。

可以发现,公司的总资产和所有者权益在这两年有了一定的增长,而总负债也在相应程度上增加。

这表明公司在这段时间内的经营状况较为稳定。

2. 利润表分析利润表是反映公司经营业绩的重要报表之一。

从上汽集团的利润表可以看出,公司的营业收入、净利润等主要指标变化较大。

在2018年,公司的营业收入为1,059.16亿元,净利润为78.55亿元。

而到了2019年,公司的营业收入为969.39亿元,净利润降至48.88亿元。

在2020年上半年,公司的营业收入为545.56亿元,净利润为25.07亿元。

可以发现,公司的经营业绩在这两年出现明显的波动。

3. 现金流量表分析现金流量表是反映公司现金流量状况的重要报表之一。

从上汽集团的现金流量表可以看出,公司的经营活动现金流量、投资活动现金流量和筹资活动现金流量变化比较大。

在2018年,公司的经营活动现金流量减少了近200亿元,投资活动现金流量增加了40亿元,筹资活动现金流量增加了近100亿元。

到了2019年,公司的经营活动现金流量继续减少,投资活动现金流量减少了近20亿元,筹资活动现金流量增加了30亿元。

在2020年上半年,公司的经营活动现金流量和投资活动现金流量均减少了一定程度,而筹资活动现金流量则增加了约10亿元。

4. 报表预测根据上汽集团财务报表的分析,我们可以对其未来发展进行一些预测。

上汽集团盈利能力分析

上汽集团盈利能力分析上汽集团盈利能力分析一、引言上汽集团作为中国领先的汽车制造企业之一,其盈利能力一直备受关注。

本文将从净利润、销售收入和毛利率三个方面来分析上汽集团的盈利能力,以期对其发展状况进行评估。

二、净利润分析净利润是衡量一个企业盈利水平的关键指标。

通过对上汽集团近五年的净利润进行分析,我们可以看出其盈利能力的变化趋势。

上汽集团的净利润在过去五年间呈现了持续增长的态势。

从2015年至2019年,其净利润分别为130.49亿元、151.72亿元、158.67亿元、157.27亿元、165.83亿元。

可见,上汽集团的净利润呈现逐年上升的趋势,显示了其较强的盈利能力。

三、销售收入分析销售收入是企业盈利的主要来源之一。

通过对上汽集团近五年的销售收入进行分析,我们可以了解其销售业绩的发展情况。

上汽集团的销售收入在过去五年中保持了稳定增长的趋势。

从2015年至2019年,其销售收入分别为828.18亿元、876.98亿元、907.72亿元、937.74亿元、968.67亿元。

这说明上汽集团不断增加了销售量,进一步推动了盈利能力的提升。

四、毛利率分析毛利率是衡量一个企业产品销售的盈利能力的重要指标之一。

通过对上汽集团近五年的毛利率进行分析,我们可以了解其产品销售的盈利水平。

上汽集团的毛利率在过去五年中保持了相对稳定的水平。

从2015年至2019年,其毛利率分别为19.88%、18.26%、16.96%、16.73%、17.09%。

这显示出上汽集团在产品销售方面的盈利能力较强,能够有效控制成本和保持合理的利润率。

五、结论综上所述,通过对上汽集团的盈利能力进行分析,我们可以得出以下结论:1. 上汽集团的净利润持续增长,显示出较强的盈利能力。

2. 上汽集团的销售收入保持了稳定增长的趋势,进一步推动了盈利能力的提升。

3. 上汽集团能够有效控制成本,维持相对稳定的毛利率,显示出在产品销售方面的盈利能力较强。

然而,需要注意的是,本文所分析的数据仅体现了上汽集团的过去五年的盈利能力状况,并不能作为其未来盈利能力的准确预测。

上海汽车集团股份有限公司盈利能力分析

上海汽车集团股份有限公司盈利能力分析摘要:盈利能力是一个企业永恒不变的关注焦点。

上海汽车集团股份有限公司不仅仅是上市公司,并且,最近三年在《财富》世界500强排行榜内稳居50强以内,更是我国汽车行业的龙头企业,因此,分析上汽集团的盈利能力具有一定的代表性。

文章通过总结国内外相关的研究成果,并采用科学合理的方法,分析上汽集团的盈利能力,可以折射出企业自身业绩,发现问题,提出改善建议,从而提升企业的利润,强化企业自身的实力,以便在激烈的竞争中增强存活力。

研究意义在于可以为公司内部的管理者与决策者提供提高公司盈利能力的方案。

其次,还可以帮助企业的外部使用者规避风险。

本文将盈利能力指标分析与年报数据合理结合,使盈利能力分析体系更完善,也为本行业的同类型公司提供了更有价值的参考意义。

关键词:盈利能力,影响因素,对策建议Profitability analysis of Shanghai automotive group co.LTD Abstract:Profitability is a constant concern of an enterprise. Saic motor co., ltd. is not only a listed company, but also a leading enterprise in China's automobile industry, ranking within the top 50 in the fortune global 500 in the past three years. Therefore, the analysis of the profitability of saic motor is representative to some extent. By summarizing relevant research results at home and abroad and adopting scientific and reasonable methods, this paper analyzes the profitability of saic, which can reflect the enterprise itself.Performance, find problems, put forward improvement Suggestions, so as to improve the profits of the enterprise, strengthen the strength of the enterprise itself, in order to enhance vitality in the fierce competition. The significance of this research lies in that it can provide solutions for managers and decision-makers within the company to improve the profitability of the company. Second, it can also help external users of the enterprise to avoid risks. This paper combines the profitability index analysis with the annual report data reasonably to improve the profitability analysis system and provide more valuable reference significance for similar companies in the industry.Keywords:profitability,influencing,factors,counntermeasures and suggestions.1引言盈利能力是永恒不变的聚焦点。

上汽集团财务报表分析及报表预测

上汽集团财务报表分析及报表预测上汽集团是中国领先的汽车制造企业之一,其财务报表反映了其经营状况。

本文将通过分析上汽集团的财务报表,为投资者提供决策参考,并对其未来发展做出预测。

一、财务报表分析1.资产负债表分析上汽集团的资产和负债均呈现稳定增长的趋势,资产总额从2016年的8764.64亿增长到2020年的12354.40亿,负债总额从2016年的7178.11亿增长到2020年的10629.31亿。

随着公司规模的扩大,负债占比不断增加,但仍旧保持了健康的资本结构。

资产负债率从2016年的81.99%降至2020年的85.96%。

2.利润表分析3.现金流量表分析上汽集团的现金流量状况良好,将经营现金流净额和投资现金流净额变化迅速平稳,财务稳健、经营健康。

同时,现金及现金等价物的净增加额从2016年的11.79亿增加到2020年的68.57亿。

上汽集团在未来将继续保持业务的规模壮大和经营稳健,主要表现为:1.公司将通过不断加大技术研发投入,提升产品线,以进一步提升产品竞争力和品牌知名度。

2.随着全国汽车消费市场的恢复,公司将积极拓展海外市场,以提高产品出口量,促进企业稳定发展。

3.公司将继续推进数字化和智能化转型,提高生产效率和产品质量,以进一步提高企业的市场影响力。

据此,预计公司在未来的业绩将保持稳健增长,资产总额将达到15000亿元以上,营收将达到15000亿元以上,净利润将达到80亿元以上。

三、结论通过分析上汽集团的财务报表,并进行预测,可以看出该公司发展势头强劲,财务状况稳健,未来发展潜力巨大。

公司将继续加大技术研发和市场拓展的投入,持续提高企业的竞争力和市场份额,为投资者带来更好的回报。

上汽公司财务分析报告(3篇)

第1篇一、概述上汽集团(SAIC Motor Corporation Limited)成立于1997年,总部位于中国上海,是中国最大的汽车制造商之一,也是全球领先的汽车集团之一。

上汽集团主要从事汽车研发、制造、销售、服务以及相关业务。

本报告将从上汽集团的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估上汽集团的财务健康状况和市场竞争力。

二、财务状况分析1. 资产负债表分析根据上汽集团最新的年度财务报告,截至2022年底,上汽集团的资产总额为1.5万亿元人民币,负债总额为1.0万亿元人民币,所有者权益为5,000亿元。

以下是具体分析:资产结构分析:上汽集团的资产主要由流动资产、固定资产、无形资产等构成。

流动资产占比最高,主要反映公司的短期偿债能力。

负债结构分析:上汽集团的负债主要由流动负债和长期负债构成。

流动负债占比相对较高,表明公司短期偿债压力较大。

所有者权益分析:上汽集团的所有者权益占比相对稳定,表明公司资本结构较为合理。

2. 利润表分析上汽集团2022年的营业收入为1.2万亿元人民币,同比增长5%;净利润为300亿元,同比增长10%。

以下是具体分析:营业收入分析:上汽集团的营业收入保持稳定增长,主要得益于国内汽车市场的持续增长和公司产品线的丰富。

净利润分析:上汽集团的净利润保持稳定增长,主要得益于成本控制措施的有效实施和产品结构的优化。

三、盈利能力分析1. 盈利能力指标分析毛利率:上汽集团的毛利率在近年来保持在20%左右,表明公司具有较强的盈利能力。

净利率:上汽集团的净利率在近年来保持在15%左右,表明公司具有较强的盈利能力。

净资产收益率:上汽集团的净资产收益率在近年来保持在10%以上,表明公司具有较高的投资回报率。

2. 盈利能力分析产品结构分析:上汽集团的产品结构较为丰富,涵盖了乘用车、商用车、新能源汽车等多个领域,有利于分散风险和提高盈利能力。

成本控制分析:上汽集团通过优化生产流程、加强成本控制等措施,有效降低了生产成本,提高了盈利能力。

上海汽车股份公司利润表分析

净利润问题与对策

总结词

净利润水平偏低

详细描述

上海汽车股份公司的净利润 水平一直偏低,主要原因是 营业收入增长乏力、营业成 本居高不下、财务费用较高

等方面的问题。

对策

加强财务管理和资金运作, 降低财务费用和财务风险; 同时优化产品结构和营销策 略,提高营业收入和盈利能 力。

感谢您的观看

THANKS

和股东回报情况。

03 上海汽车股份公司利润表 与行业对比分析

营业收入对比

总结词

上海汽车股份公司的营业收入在行业中处于较高水平,显示出较强的市场竞争力。

详细描述

通过对比同行业其他公司的利润表,可以发现上海汽车股份公司的营业收入规模较大,这表明公司在市场上的销 售和经营规模具有优势。

营业成本对比

总结词

上海汽车股份公司的营业收入增长速度近年来呈现下滑趋势,市场竞争 力不足,需要加大市场营销力度,提升产品品质和服务质量,以吸引更 多客户。

对策

加强产品研发和创新,提高产品质量和附加值,同时加大市场营销投入, 扩大品牌知名度和市场份额。

营业成本问题与对策

总结词

营业成本居高不下

详细描述

上海汽车股份公司的营业成本一直处于较高水平,主要原因是原材料价格上涨、人工成本增加以及生产效率低下等方 面的问题。

对策

加强成本控制和优化,降低原材料采购成本,提高生产效率和自动化程度,同时加强员工培训和管理, 提高员工技能和工作效率。

营业利润问题与对策

总结词

营业利润逐年下滑

详细描述

由于营业收入增长乏力、营业成本居高不下等原因,上海汽车股份公司的营业利润逐年 下滑,需要采取有效措施改善经营状况。

对策

加大市场开拓力度,提高销售收入和市场份额;同时加强内部管理和成本控制,降低经 营成本和费用,提高盈利能力。

上汽集团财务报表分析

上汽集团财务报表分析 LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】学生作业标题:上汽集团2011年财务报表分析姓名:宋瑶坤付瑶学号:专业: 09级会计三班课程名称:财务报表分析授课教师:于健完成日期:目录一、背景分析 (3)(一) 背景资料 (3)(二) 股东构成 (3)(三) 企业发展状况 (3)(四) 行业状况 (4)二、关注审计报告的措辞 (4)三、资产负债表分析 (4)(一)资产负债表总体状况的初步分析 (6)(二)资产主要项目分析 (7)(三)负债主要项目分析 (11)(四)所有者权益分析 (13)(五)资产负债表的总体评价 (14)四、利润表分析 (14)(一)利润表总体状况的初步分析 (15)(二)对利润表主要项目分析 (15)(三)利润表的总体评价 (17)五、现金流量表分析 (19)(一) 现金流量表总体状况的初步分析 (22)(二) 现金流量表主要项目的分析 (22)六、财务比率分析 (24)(一) 短期偿债能力分析 (25)(二) 长期偿债能力分析 (25)(三) 盈利能力分析 (25)(四) 营运能力分析 (26)(五) 现金流量分析 (26)七、杜邦分析 (27)八、综合评价 (29)一、背景分析(一)背景资料公司法定中文名称:上海汽车集团股份有限公司公司的法定中文名称缩写:上汽集团公司法定英文名称:SAIC Motor Corporation Limited公司英文名称缩写:SAIC MOTOR公司法定代表人:胡茂元公司注册地址:中国上海市浦东张江高科技园区松涛路563号A幢5层509室公司办公地址:中国上海市静安区威海路 489 号股票上市交易所:上海证券交易所股票代码:600104(二)股东构成(三)企业发展状况上汽集团目前是国内领先的乘用车制造商、最大的微型车制造商和销量最大的汽车制造商。

2006年度上汽集团以万辆的整车销量,居全国汽车大集团之首。

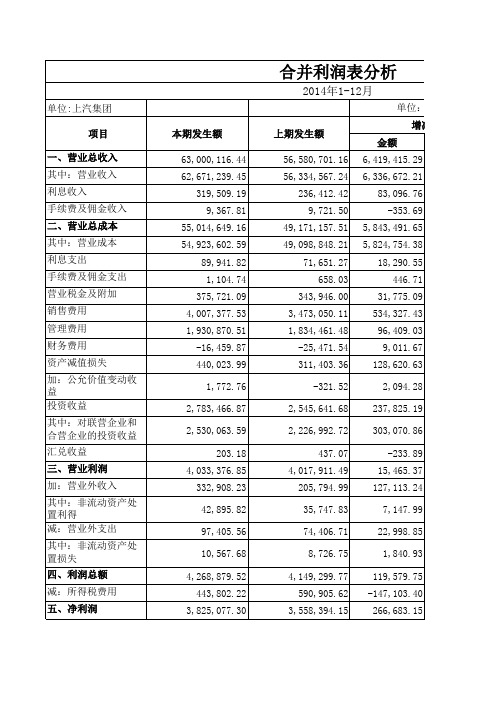

上汽集团利润表分析

上汽集团利润表分析上汽集团利润表水平及项目分析一、利润增减变动情况分析1.绝对额分析表1上汽集团利润表绝对额趋势分析单位:元图2上汽集团期间费用绝对额趋势分析从表1、图1、图2可见,5年间上汽集团的营业规模总的来说呈现上升趋势,其中2009到2011年间的营业收入和成本增长幅度特别大。

销售费用一直呈上升趋势,且增长幅度大,管理费用在2012年有所下降,主要是工资薪酬数减少所致,而财务费用5年来一直是呈下矚慫润厲钐瘗睞枥庑赖賃軔朧。

降趋势的,主要是受人民币升值的影响,汇兑损益变化大,上汽自己的财务公司的利息收入增加所致。

营业外收入在2012年增加很多,主要是政府补助增加了近一倍。

从总的趋势来看,上汽集团从2009年开始,企业的营业规模开始迅速膨胀,营业收入、营业成本,销售费用,管理费用都呈现大幅上升的趋势。

聞創沟燴鐺險爱氇谴净祸測樅。

由表2可见,2009年与2008年相比,经营情况出现了大幅度增长。

投资收益比2008年增长185.87%,使得营业利润增长了869.4%手续费及佣金,营业税金及附加,销售费用的上升幅度都超过了营业收入的增长幅度,是手续费及佣金增幅达到了774.59%。

2009年的营业外收入有所下降,不过净利润还是增长幅度还是很大,这是由于2008气,而2009致利润大幅增加。

残骛楼諍锩瀨濟溆塹籟婭骒東。

2010年与2009长幅度也很大,总的来看,净利润的增长幅度还是比较稳定的。

2011年与201048.44%,2012年与2011,投资收益增长114.7%,营业利润有所下降,究其原因,主要是济下行压力较大,整车销量同比增长才3.2%幅度不大。

资产减值损失增幅多了一倍,还多了可供出售金融资产的损失。

酽锕极額閉镇桧猪訣锥顧荭钯。

09到11年的增幅很大。

二、利润表结构分析1.共同比利润表分析表4上汽集团共同比利润表(%)比重,从上汽5的营业成本比例可以看出,上汽集团的主营业务盈利质量并不高,盈利空间较小,营业成本总额甚至都接近了营业收入总额了,只能靠别的利润收入来弥补收入,这使得其他项目的变动极易导致利润的剧烈波动,这说明企业的主营业务的盈利能力不高。

上海汽车集团2022年业绩表

上海汽车集团2022年业绩表上海汽车集团,是我国老牌的国有汽车企业,也是我国最大车企之一。

2021年底,上海汽车集团实现营收2177.46亿元,同比下降6.06%;实现归母净利润75.86亿元,同比下降18.62%。

从财报来看,2022年汽车业务继续下滑,实现营收527.94亿元同比下降4.39%。

其中,乘用车业务实现营收537.41亿元同比下降7.37%;商用车业务实现营收248.43亿元同比下降16.79%;新能源汽车业务实现营收134.81亿元同比下降19.88%,商用车业务实现营收112.39亿元同比下降5.89%。

一、营业收入从上表中可以看出,2022年,汽车业务的营收继续下滑,并且营业收入下滑的幅度大于整车业务的下降幅度。

主要是由于乘用车业务利润不断下滑所致。

其中,东风汽车集团2022年亏损13.18亿元,上汽集团盈利14.82亿元的汽车业务收入继续呈现下滑的趋势。

2021年上汽集团的营收达到了8579.75亿。

2021年销量达到了1300万辆,但是2022年销量只有1466万辆。

2021年整车收入为2630.04亿,但是2022年的整车业务收入却下滑了70.72亿。

二、净利润2022年,上海汽车实际实现净利润75.86亿元,同比下降18.62%,其中,乘用车业务实现净利润53.45亿元,乘用车业务毛利率21.78%,商用车业务毛利率22.23%。

从净利润来看,上海汽车2022年的净利润和2020年、2021年基本持平。

值得注意的是,新能源业务毛利率仅为8.85%(2021年同期9.95%),低于上汽集团(7.96%)。

新能源汽车业务毛利率比上汽集团高的主要原因是,由于上海特斯拉工厂(2022年12月)的建设需要大量费用。

1、上汽集团2022年,上汽集团实际实现净利润125.45亿元,同比下降15.38%,其中,乘用车业务综合成本63.65亿元,同比下降13.21%;商用车业务综合成本102.36亿元,同比下降6.66%;新能源汽车业务综合成本74.85亿元,同比下降10.84%。

上汽集团利润表分析

93,692.49

0.00

92,677.17

0.00

1,015.32

-91,190.00 525,584.46

-12,533.12

438,612.09 8,315.49 78,433.60

4,431,597.85 3,325,431.08 1,106,166.77

322.21 -12,855.34

-84,058.29 -7,453.93

增减 金额

56,580,701.16 6,419,415.29

56,334,567.24 6,336,672.21

236,412.42

83,096.76

9,721.50

-353.69

49,171,157.51 5,843,491.65

49,098,848.21 5,824,754.38

71,651.27

0.00

4.38 1.91 -0.17 -0.16 0.00 0.00

0.00

-0.16

0.001 -0.15 -0.01 -0.01 6.11 4.22 1.89

0.00

12.78 -4.67 -712.90 -679.11

-576.36 -3,989.69

-621.80 -211.56 -1,109.63

28.10 39.19 3.35 12.76

4.44 1.63 0.96 0.84 0.15 0.15

0.00

0.69

-0.02 0.70 0.01 0.12 7.03 5.28 1.76

0.60

0.61

6.36

6.14

3.06

3.24

-0.03

-0.05

0.70

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。