2020年国际工程承包商ACS集团分析报告

国际工程市场简介

国际工程市场简介16.1.1 国际工程市场概况根据“全球建筑视角”和牛津经济研究院联合发布的《全球建筑2020》的分析报告,未来10 年,全球建筑市场将以年均4.9%的速度增长,至2020 年,全球建筑业产值将增至12.7 万亿美元,占全球总产出的14.6%,其中:中国、印度、俄罗斯、巴西、波兰以及美国等国将成为建筑业增长的主要区域。

金融危机后,新兴国家建筑市场预计将超越发达国家。

特别是基础设施建设领域,由于新兴国家面临交通系统升级、楼房设施改造等强大需求,基础设施领域的建筑产值有望增长128%,非住宅的基础设施建设的增速将接近100%。

发达国家建筑产值的增长率预测为35%,占全球建筑市场的份额将逐渐降至2020年的45%,其中发达国家的基础设施市场的增长率预测为18%。

“十二五”期间,我国政府还将进一步加大对非洲、东南亚、中亚等国的政治经济合作力度,将会实施更多的政府框架项目,国际工程项目的类型也会更加丰富。

一、国际工程市场的地区分布根据美国《工程新闻记录》和英国《国际工程周刊》对全球发包额的统计,亚太地区、欧洲地区和北美地区包揽了国际工程发包量的主要份额。

历年以来,225家全球最大国际承包商,他们的业务重点也主要集中在这些地区。

1.欧洲地区2005年以来的统计数据显示,225强在欧洲地区完成营业额约占30%,该地区的竞争者以非本国的其他欧洲企业为主,完成营业额占约80%。

美国企业在欧洲地区也极具竞争力,市场份额约为10%。

在来自发展中国家的承包商中、占据地缘和文化优势的土耳其在欧洲也占有一席之地,市场份额为呈快速增长态势,而中国在欧洲市场的份额不到1%。

欧洲市场的格局,一方面是由于东欧各国建筑业获得欧盟其他国家投资而迎来了兴旺局面,另一方面也受益于英国、德国等传统建筑市场的复苏。

当然,经济发展和市场需求均在稳定增长的俄罗斯,也为各国际承包商提供了施展才华的舞台。

除了油气项目外,大型商业设施的需求也在日益增长。

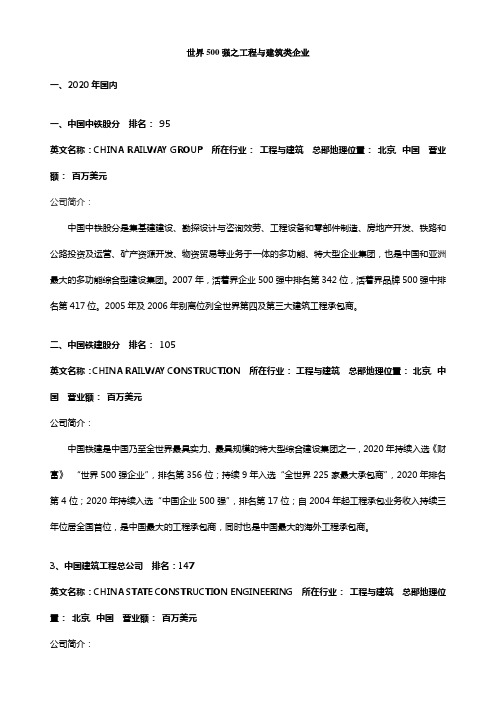

世界500强之工程与建筑类企业

世界500强之工程与建筑类企业一、2020年国内一、中国中铁股分排名:95英文名称:CHINA RAILWAY GROUP 所在行业:工程与建筑总部地理位置:北京, 中国营业额:百万美元公司简介:中国中铁股分是集基建建设、勘探设计与咨询效劳、工程设备和零部件制造、房地产开发、铁路和公路投资及运营、矿产资源开发、物资贸易等业务于一体的多功能、特大型企业集团,也是中国和亚洲最大的多功能综合型建设集团。

2007年,活着界企业500强中排名第342位,活着界品牌500强中排名第417位。

2005年及2006年别离位列全世界第四及第三大建筑工程承包商。

二、中国铁建股分排名:105英文名称:CHINA RAILWAY CONSTRUCTION 所在行业:工程与建筑总部地理位置:北京, 中国营业额:百万美元公司简介:中国铁建是中国乃至全世界最具实力、最具规模的特大型综合建设集团之一,2020年持续入选《财富》“世界500强企业”,排名第356位;持续9年入选“全世界225家最大承包商”,2020年排名第4位;2020年持续入选“中国企业500强”,排名第17位;自2004年起工程承包业务收入持续三年位居全国首位,是中国最大的工程承包商,同时也是中国最大的海外工程承包商。

3、中国建筑工程总公司排名:147英文名称:CHINA STATE CONSTRUCTION ENGINEERING 所在行业:工程与建筑总部地理位置:北京, 中国营业额:百万美元公司简介:中国建筑工程总公司(简称:中国建筑)是中国最具国际竞争力的建筑企业集团,公司业务包括衡宇建筑工程、国际工程承包、房地产开发与投资、基础设施建设与投资及勘探设计。

公司不仅是目前中国最大的建筑房地产综合企业集团,而且已成为进展中国家和地域最大的跨国建筑公司和全世界最大的住宅工程建造商。

在2020年7月美国《财富》杂志发布的全世界500强中,中国建筑以298亿美元的营业收入排名292名。

世界标杆建筑企业巡礼之十二_并购催生行业巨头_西班牙ACS公司发展之路

2007域外★世界名企From the world世界标杆建筑企业巡礼之十二:文/李继周 李福和并购催生行业巨头——西班牙ACS公司发展之路在国际建筑行业,有很多大企业都通过并购实现增长的目标,西班牙的ACS公司即是其中的典型。

该公司虽然只有24年的历史,但却位居ENR 2007年度国际承包商225强的第5位,以及国际建筑承包商225强的第17位。

本文在梳理ACS公司发展历程的同时,对其成功因素进行深入分析,希望对读者有所裨益。

ACS公司基本情况ACS公司(ACS是西班牙语“Actividades de Construccionesy Servicios”的简写,意为“建筑和服务产业”)是西班牙最大的建筑企业,也是世界上著名的建筑和服务产业相结合的企业之一。

ACS公司在国际上具有很高的行业地位,在2007年《财富》500强中名列413位,在同年的《福布斯》全球上市公司2000强中名列285位。

在国际建筑领域,该公司地位更显赫。

根据美国《工程新闻记录》(ENR)的统计,ACS公司分别名列2007年度全球建筑承包商225强和国际建筑承包商225强的第5位和第17位。

从2001年到2006年,ACS公司总资产增长6.5倍,营运收入和营运利率增长超过3倍。

ACS公司的主要业务涉及五大领域:建筑、特许经营、环保与物流、工业服务和能源,是一个多元化发展的公司。

其中,建筑业务包括土木工程、住宅建筑、房屋建筑(非住宅);环保和物流业务包括环保服务、港口和物流服务、设施管理等,工业服务包括电信网络、能源工程和控制系统等。

目前,该公司拥有123,600多名员工,在全球75个国家开展各项业务。

截至2006年年底,公司的总资产高达250.8亿欧元,当年公司的营业收入和营业利润分别为140.7亿欧元和9.7亿欧元,年均复合增长率达29%;现金流充沛,2006年超过15亿欧元;总资产和净资产增长迅速,特别是净资产,年均复合增长率(CAGR)高达134%;每年的订单也大幅增长,年均复合增长率达34%。

国际工程承包市场发展概况

第一部分国际工程承包市场发展概况中国对外承包工程商会综合部一、世界经济形势及国际工程承包市场概况随着全球经济的全面复苏和整体经济环境的好转,建筑市场资本投入呈现快速增长的趋势。

美国《工程新闻记录》(ENR)评选出的2003年世界最大225家国际承包商,其国内市场营业额总和为2952亿美元,比2002年增长15.2%;国内市场新签合同额总和为3115亿美元,比2002年增长27.2%。

2003年225家国际承包商的海外市场营业额总和为1398亿美元,同比增长20%;海外市场新签合同额总和为1356亿美元,同比增长15.2%。

其中,日本承包商国外营业额增加17.1%,欧洲的承包商国外营业额增加15.3%,美国承包商国外营业额平均猛增了41%。

2004年世界经济延续良好增长势头。

作为引领世界经济增长的美国,生产和投资活动继续扩张,消费开支稳定增长,就业市场摆脱长期低迷的态势。

日本经济在内需和出口的强劲推动下,也持续复苏,企业收益提高,各项投资增加。

欧元区经济增长正在走出低谷,投资、生产、消费和贸易不同程度的改善。

发展中国家特别是亚洲发展中国家和地区强劲成为世界经济最活跃的地区。

据国际货币基金组织预测,2004年世界经济增长达到5%(按购买力平价测算),比2003年提高1.1个百分点。

世界银行预测世界经济增长4%(按市场汇率测算),比去年提高1.4个百分点。

据WTO预测,2004年世界贸易量将增加8.5%,比去年提高4个百分点。

总之,尽管目前仍存在着油价飙升、新的通货膨胀压力、各主要经济体发展不平衡以及地缘政治等风险,但由于各种有利因素的支持,世界经济增长势头日趋明显,作为世界经济重要组成部分的国际工程承包行业,未来发展前景光明。

二、国际工程承包行业分布据美国《工程新闻记录》(ENR)统计,2003年225家最大国际承包商各行业营业额份额分布如下:交通运输业27.5%,房屋建筑25.4%,石油化工18.7%,电力设施建设、工业工程建设、给水设施建设等,依次分别占营业总额比例的6.8%、6.2%和2.8%。

近四年ENR全球及国际承包商解析及中国电建排名情况分析

近四年ENR全球及国际承包商解析及中国电建排名情况分析摘要:文章介绍了美国《工程新闻纪录》(ENR)周刊所做的2009~2012年全球承包商225强和国际承包商225强的排名和营业额情况,并对中国电力建设集团有限公司(简称“中国电建”)的排名和营业额进行简要对比分析。

分析显示,中国承包商已经在国际承包市场上逐渐成长起来,主要体现在市场占有率和影响力都在增加。

关键词:ENR;国际承包市场;中国电建;分析Abstract: the article introduces the “engineering news record” (ENR has) weekly in 2009 ~ 2012 by the global top 225 contractors of the top 225 international contractors ranked and turnover situation, and the China electric power construction group co., LTD. (hereinafter referred to as “China in turbine”) rankings and turnover of a brief comparative analysis. Analysis shows that Chinese contractors has grown up gradually in the international contracting market, mainly reflected in the market share and influence are on the increase.Key words: ENR has; The international contracting market; China in turbine; Analysis of the引言2012年8月美国《工程新闻纪录》(ENR)正式公布了2011年国际承包商225强和全球承包商225强排行榜,国内承包商老大中国中铁股份有限公司以798.5亿美元的营业额再次成为全球最大的承包商。

2019年度ENR“全球最大250家国际承包商”榜单

RANK 2019RANK2018COUNTRY FIRM11Spain ACS, ACTIVIDADES DE CONSTRUCCION Y SERVICIOS SA, Madrid, Spain†22Germany HOCHTIEF AKTIENGESELLSCHAFT, Essen, NRW, Germany†33China CHINA COMMUNICATIONS CONSTRUCTION GROUP LTD., Beijing, China†44 France VINCI, Rueil-Malmaison, Hauts-de-Seine, France†55Austria STRABAG SE, Vienna, Austria†67 France BOUYGUES, Paris, France†710China POWER CONSTRUCTION CORP. OF CHINA, Beijing, China†89Sweden SKANSKA AB, Stockholm, Sweden†98China CHINA STATE CONSTRUCTION ENGINEERING CORP. LTD., Beijing, China†1011Spain FERROVIAL, Madrid, Spain†116U.K.TECHNIPFMC, London, U.K.†1213 U.S.A.FLUOR CORP., Irving, Texas, U.S.A.†1312 U.S.A.BECHTEL, Reston, Va., U.S.A.†1414China CHINA RAILWAY CONSTRUCTION CORP. LTD., Beijing, China†1516South Korea HYUNDAI ENGINEERING & CONSTRUCTION CO. LTD., Seoul, South Korea 1615Italy SALINI IMPREGILO SPA, Milan, Italy†1718 Greece CONSOLIDATED CONTRACTORS GROUP, Athens, Attica, Greece†1817China CHINA RAILWAY GROUP LTD., Beijing, China†1925China CHINA NATIONAL MACHINERY INDUSTRY CORP., Beijing, China†2024The Netherlands ROYAL BAM GROUP NV, Bunnik, The Netherlands†2120U.K.PETROFAC LTD., Jersey, Channel Islands, U.K.†2219Spain TECNICAS REUNIDAS, Madrid, Spain†2321China CHINA ENERGY ENGINEERING CORP. LTD., Beijing, China†2438South Korea GS ENGINEERING & CONSTRUCTION, Seoul, South Korea†2528India LARSEN & TOUBRO LTD., Chennai, Tamil Nadu, India†2632 France EIFFAGE, Velizy-Villacoublay, France2019年度ENR“全球最大250家国际承包商”榜单COUNTRY FIRM201920182723South Korea SAMSUNG C&T CORP., Seoul, South Korea2826Australia LENDLEASE, Barangaroo, NSW, Australia†2946China CHINA NATIONAL CHEMICAL ENG’G GROUP CORP. LTD., Beijing, China†3027Japan OBAYASHI CORP., Tokyo, Japan†3122Japan JGC CORP., Yokohama, Kanagawa, Japan†3231Spain ACCIONA INFRASTRUCTURE, Madrid, Spain†3336Turkey RENAISSANCE CONSTRUCTION, Ankara, Turkey†3430 U.S.A.PCL CONSTRUCTION ENTERPRISES INC., Denver, Colo., U.S.A.†3540Austria PORR AG, Vienna, Austria3629Japan KAJIMA CORP., Tokyo, Japan†3737Australia CIMIC GROUP LTD., North Sydney, NSW, Australia†3842Spain FCC SA, Madrid, Spain†3941Italy MAIRE TECNIMONT, Milan, Italy†40**South Korea HYUNDAI ENGINEERING CO. LTD., Seoul, South Korea4191 U.S.A.MCDERMOTT, Houston, Texas, U.S.A.4235U.A.E.ORASCOM CONSTRUCTION PLC, Dubai, U.A.E.†4333China CHINA PETROLEUM ENGINEERING CO. LTD., Beijing, China†4444China CHINA METALLURGICAL GROUP CORP., Beijing, China†4553South Korea SAMSUNG ENGINEERING CO. LTD., Seoul, South Korea†4651Portugal MOTA-ENGIL, Lisbon, Portugal†4734Japan CHIYODA CORP., Yokohama, Kanagawa, Japan†4854Spain SACYR, Madrid, Spain†4945Spain OBRASCON HUARTE LAIN SA, Madrid, Spain†50**U.K.WOOD, Aberdeen, Scotland, U.K.†51**China SINOMA INTERNATIONAL ENGINEERING CO. LTD., Beijing, China†52**The Netherlands ROYAL BOSKALIS WESTMINSTER NV, Papendrecht, The Netherlands†5339 Canada SNC-LA V ALIN INC., Montreal, Quebec, Canada†COUNTRY FIRM201920185456China CITIC CONSTRUCTION CO. LTD., Beijing, China5552South Korea DAEWOO ENGINEERING & CONSTRUCTION CO. LTD., Seoul, South Korea†56**China QINGJIAN GROUP CO. LTD., Qingdao, Shandong, China†5758Luxembourg JAN DE NUL GROUP (SOFIDRA SA), Capellen, Luxembourg†5861Italy DANIELI & C. O.M. SPA, Buttrio, Udine, Italy†5963The Netherlands V AN OORD, Rotterdam, Zuid-Holland, The Netherlands†6059Germany THYSSENKRUPP INDUSTRIAL SOLUTIONS, Essen, NRW, Germany†6157South Korea SK E&C, Seoul, South Korea†6249India SHAPOORJI PALLONJI & CO. PVT. LTD., Mumbai, Maharashtra, India6343 Brazil ODEBRECHT ENGENHARIA & CONSTRUCAO, Sao Paulo, SP, Brazil6469Belgium BESIX, Brussels, Belgium†6555China SINOPEC ENGINEERING (GROUP) CO. LTD., Beijing, China†6664Japan PENTA-OCEAN CONSTRUCTION CO. LTD., Tokyo, Japan†6768Turkey LIMAK INSAAT SANAYI VE TICARET AS, Ankara, Turkey68**Spain ABENGOA, Seville, Spain†6998Turkey TEKFEN CONSTRUCTION AND INSTALLATION CO. INC., Istanbul, Turkey†7075 U.S.A.AECOM, Los Angeles, Calif., U.S.A.7170Turkey TAV CONSTRUCTION, Istanbul, Yesilkoy, Turkey7271Japan TAKENAKA CORP., Osaka, Japan†7376China CTCI CORP., Taipei, Taiwan†74102China CHINA GENERAL TECHNOLOGY (GROUP) HOLDING CO. LTD., Beijing, China 7589China CHINA ZHONGYUAN ENGINEERING CORP., Beijing, China7672Germany ED. ZUBLIN AG, Stuttgart, Germany†7782Turkey YAPI MERKEZI INSAAT VE SANAYI AS, Istanbul, Turkey†7890China CHINA INTERNATIONAL WATER & ELECTRIC CORP. (CWE), Beijing, China 7967South Korea DAELIM INDUSTRIAL CO. LTD., Seoul, South Korea†8083China TBEA CO. LTD., Xinjiang, China†COUNTRY FIRM201920188165China HARBIN ELECTRIC INTERNATIONAL CO. LTD., Harbin, Heilongjiang, China 8278Japan SHIMIZU CORP., Tokyo, Japan†83155China DONGFANG ELECTRIC CORP., Chengdu, Sichuan, China†8474Lebanon ARABIAN CONSTRUCTION CO. SAL, Beirut, Lebanon†8596Italy IMPRESA PIZZAROTTI & C. SPA, Parma, Italy†8685China CHINA NONFERROUS METAL INDUS. FOR. ENG’G & CONSTR., Beijing, China 8786Turkey ANT YAPI INDUSTRY & TRADE INC., Istanbul, Turkey†8881 U.S.A.KIEWIT CORP., Omaha, Neb., U.S.A.†8987China ZHEJIANG CONSTRUCTION INVEST. GROUP CO. LTD., Hangzhou, China†9088China WEIHAI INT’L ECONOMIC & TECHNICAL COOP. CO. LTD., Weihai, China†9177Italy RIZZANI DE ECCHER SPA, Pozzulo del Friuli, Udine, Italy†9279Turkey ENKA INSAAT VE SANAYI AS, Istanbul, Turkey†9392China CHINA JIANGXI INT’L ECO. & TECH. COOP’N CO., Nanchang, Jiangxi, China†94107Italy BONATTI SPA, Parma, Italy†9584 U.S.A.JACOBS, Dallas, Texas, U.S.A.†96112South Korea HANWHA ENGINEERING & CONSTRUCTION, Seoul, South Korea9794China NORINCO INTERNATIONAL COOPERATION LTD., Beijing, China†9893 U.S.A.KBR INC., Houston, Texas, U.S.A.†9997China ZHONGMEI ENGINEERING GROUP LTD., Nanchang, Jiangxi, China100118China CHINA NAT’L AERO-TECHNOLOGY INT’L ENG’G CORP., Beijing, China†10180China CHINA ELECTRIC POWER EQUIPMENT & TECH. CO. LTD., Beijing, China†102117Australia WORLEYPARSONS LTD., North Sydney, NSW, Australia10366South Korea POSCO ENGINEERING & CONSTRUCTION, Incheon, South Korea†104113 U.S.A.ATLAS GROUP, Katy, Texas, U.S.A.†105101Turkey ALARKO CONTRACTING GROUP, Istanbul, Turkey10695Germany BAUER AG, Schrobenhausen, Bavaria, Germany†107157China SINOSTEEL EQUIPMENT & ENGINEERING CO. LTD., Beijing, ChinaCOUNTRY FIRM20192018108120China CHINA GEO-ENGINEERING CORP., Beijing, China†109110China XPCC CONSTRUCTION & ENG’G (GROUP) CO. LTD., Urumqi, Xinjiang, China†110103Lebanon CONTRACTING & TRADING CO., C.A.T., Beirut, Lebanon†111109China SHANGHAI CONSTRUCTION GROUP CO. LTD., Shanghai, China112**Italy GHELLA SPA, Rome, Italy†113106 U.S.A.BL HARBERT INTERNATIONAL, Birmingham, Ala., U.S.A.114173Australia DRA GLOBAL LTD., Perth, Australia†115111China CGCOC GROUP CO. LTD., Beijing, China†116145China CHINA HENAN INT’L COOP. GROUP CO. LTD., Zhengzhou, Henan, China 117125China SINOPEC ZHONGYUAN PETROLEUM ENG’G LTD., Puyang City, Henan, China†118108Turkey GAMA, Ankara, Turkey†119104Turkey CALIK ENERJI SANAYI VE TICARET ANONIM SIRKETI, Istanbul, Turkey†120123China BEIJING CONSTRUCTION ENGINEERING GROUP CO. LTD., Beijing, China†121132China YUNNAN CONSTR. & INVEST. HOLDING GROUP CO., Kunming, Yunnan, China†122126China JIANGSU PROVINCIAL CONSTRUCTION GROUP CO., Nanjing, Jiangsu, China†123122Egypt THE ARAB CONTRACTORS CO. “OSMAN AHMED OSMAN & CO.,” Cairo, Egypt†124134Denmark PER AARSLEFF HOLDING A/S, Viby J, Denmark†125115Italy SICIM SPA, Busseto, Italy†126119Turkey MAPA INSAAT VE TICARET AS, Ankara, Turkey†127171Turkey GULERMAK, Ankara, Golbasi, Turkey†128154Turkey NUROL CONSTRUCTION AND TRADING CO. INC., Istanbul, Turkey†129121 U.S.A.ALBERICI-FLINTCO, St. Louis, Mo., U.S.A.†130129China CHINA JIANGSU INT’L ECO. & TECH. COOP. GROUP, Nanjing, Jiangsu, China†131147Turkey ONUR TAAHHUT TASIMACILIK INSAAT TICARET VE SANAYI, Ankara, Turkey†132130China CHINA WU YI CO. LTD., Fuzhou, Fujian Prov., China†133133China JIANGSU NANTONG SANJIAN CONSTR. GROUP CO., Haimen, Jiangsu, China†134139 U.S.A.BLACK & VEATCH, Overland Park, Kan., U.S.A.†COUNTRY FIRM20192018135124Turkey DOGUS INSAAT VE TICARET AS, Istanbul, Turkey†136193India AFCONS INFRASTRUCTURE LTD., Mumbai, Maharashtra, India†137127 U.S.A.STO BUILDING GROUP INC., New York, N.Y., U.S.A.†138140China YANJIAN GROUP CO. LTD., Yantai, Shandong, China†139165Turkey IC ICTAS INSAAT SANAYI VE TICARET AS, Istanbul, Turkey†140137Spain GRUPO EMPRESARIAL SAN JOSE SA, Madrid, Spain†141187South Korea SSANGYONG ENGINEERING & CONSTRUCTION CO. LTD., Seoul, South Korea†142131Turkey YUKSEL INSAAT CO. INC., Ankara, Turkey143**China CHINA TRIUMPH INTERNATIONAL ENGINEERING CO. LTD., Shanghai, China†144146China ZHONGDING INT’L ENGINEERING CO. LTD., Nanchang City, Jiangxi, China†145144China CHINA NATIONAL COMPLETE PLANT IMP. & EXP. GROUP, Beijing, China†146169 Kuwait MOHAMMED ABDULMOHSIN AL-KHARAFI & SONS WLL, Kuwait City, Kuwait†147142Turkey KUZU GRUP, Istanbul, Turkey†148164Turkey DEKINSAN GRUP INSAAT AS, Ankara, Turkey149**Italy ITINERA SPA, Tortona, Italy150128 Israe SHIKUN & BINUI S.B.I. INFRASTRUCTURE LTD., Airport City, Israel†151180Turkey KOLIN INSAAT TURIZM SANAYI VE TICARET AS, Ankara, Turkey152227 U.S.A.APTIM, The Woodlands, Texas, U.S.A.153152China SHENYANG YUANDA ALUMINUM INDUS. ENG’G, Shenyang, Liaoning, China†154148China BEIJING URBAN CONSTRUCTION GROUP CO. LTD., Beijing, China†155162China SHANGHAI URBAN CONSTRUCTION (GROUP) CORP., Shanghai, China†156159Turkey ESTA INSAAT SANAYI LOJISTIK VE DIS TIC. ANONIM, Istanbul, Turkey 157151Japan TAISEI CORP., Tokyo, Japan†158174China JIANGXI WATER & HYDROPOWER CONSTR. CO., Nanchang, Jiangxi, China159**Turkey TACA INSAAT VE TICARET AS, Istanbul, Turkey†160161 U.S.A.BARNARD CONSTRUCTION CO. INC., Bozeman, Mont., U.S.A.†161168 U.S.A.CADDELL CONSTRUCTION CO. (DE) LLC, Montgomery, Ala., U.S.A.COUNTRY FIRM20192018162163Japan KINDEN CORP., Tokyo, Japan163205Turkey YENIGUN CONSTRUCTION INDUSTRY AND COMMERCE INC., Ankara, Turkey 164150Turkey ESER CONTRACTING, Ankara, Turkey165188Canada GRAHAM, Calgary, Alberta, Canada†166143China ANHUI FOREIGN ECON. CONSTR. (GROUP) CO. LTD., Hefei, Anhui, China†167196 U.S.A.AEGION CORP., St. Louis, Mo., U.S.A.†168166Turkey KAYI INSAAT SANAYI VE TICARET AS, Istanbul, Turkey†169149Greece MYTILINEOS SA, Athens, Greece†170**Turkey AD KONUT INSAAT MAKINA ELEKTRIK TAAHHUT TICARET, Ankara, Turkey 171** U.S.A.MWH CONSTRUCTORS INC., Broomfield, Ore., U.S.A.†17273Turkey GAP INSAAT YATIRIM VE DIS TICARET AS, Istanbul, Turkey†173212 U.S.A.TUTOR PERINI CORP., Sylmar, Calif., U.S.A.†174136South Korea LOTTE ENGINEERING & CONSTRUCTION CO. LTD., Seoul, South Korea†175176Turkey ANEL ELEKTRIK PROJE TAAHHUT TIC. AS, Istanbul, Turkey†176156Turkey AE ARMA-ELEKCTROPANC, Istanbul, Turkey†177172 U.S.A.GILBANE BUILDING CO., Providence, R.I., U.S.A.†178184Japan HAZAMA ANDO CORP., Tokyo, Japan179170Turkey STFA CONSTRUCTION GROUP, Istanbul, Turkey180192China ANHUI CONSTRUCTION ENGINEERING GROUP CO. LTD., Hefei, Anhui, China†181141Spain SENER INGENIERIA Y SISTEMAS SA, Las Arenas (Getxo), Bizcaia, Spain†182**China SHANDONG ELECTRIC POWER ENG’G CONSULTING, Jinan, Shandong, China†183202Japan SUMITOMO MITSUI CONSTRUCTION CO. LTD., Tokyo, Japan†184153Turkey TEPE INSAAT SANAYI AS, Ankara, Turkey†185175China SHANGDONG DEJIAN GROUP CO. LTD., Dezhou City, Shandong, China186181 U.S.A.DCK WORLDWIDE, Pittsburgh, Pa., U.S.A.†187220Canada AECON GROUP INC., Toronto, Ontario, Canada188226Turkey SUMMA TURIZM YATIRIMCILIGI AS, Ankara, Turkey†COUNTRY FIRM20192018189167 U.S.A.BURNS & MCDONNELL, Kansas City, Mo., U.S.A.†190189Turkey GURBAG GROUP, Ankara, Turkey†191178 U.S.A.THE WALSH GROUP LTD., Chicago, Ill., U.S.A.†192185China YANTAI INT’L ECON. & TECHN. COOP. GROUP CO., Yantai, Shandong, China†193**Turkey NATA INSAAT TURIZM TASIMACILIK TIC. VE SAN. AS, Ankara, Turkey194**China ZHEJIANG DONGYANG 3RD CONSTR. ENG’G CO., Dongyang, Zhejiang, China†195198Italy ANSALDO ENERGIA SPA, Genova, Italy†196207China CHONGQING INTERNATIONAL CONSTRUCTION CORP., Chongqing, China†197**Thailand ITALIAN-THAI DEVELOPMENT PUBLIC CO. LTD., Bangkok, Thailand†198**China JIANGLIAN HEA VY INDUSTRY GROUP CO. LTD., Nanchang, Jiangxi, China†199182China NANTONG CONSTRUCTION GROUP CO. LTD., Nantong, Jiangsu, China†200**China SHANDONG ZIJIAN CONSTRUCTION GROUP CO. LTD., Zibo, Shandong, China 201214 U.S.A.RAILWORKS CORP., New York, N.Y., U.S.A.†202**China LONGXIN CONSTRUCTION GROUP CO. LTD., Haimen, Jiangsu, China203194Turkey ILK CONSTRUCTION, Istanbul, Turkey204215China ZHEJIANG COMMUNICATIONS CONSTR. GROUP, Hangzhou, Zhejiang, China†205**China SINOMINE RESOURCE GROUP CO. LTD., Beijing, China†206203Egypt PETRO. PROJECTS & TECH. CONSULTATIONS CO. - PETROJET, Cairo, Egypt 207**China SHANDONG KERUI PETRO. EQUIPMENT CO., Dongying City, Shandong, China 208204China CHINA SHANDONG INT’L ECON. & TECH. COOP. GROUP, Jinan, China 209186China CHINA ALUMINUM INTERNATIONAL ENGINEERING CORP., Beijing, China†210241 U.S.A.MICHELS CORP., Brownsville, Wis., U.S.A.211225Turkey CENGIZ CONSTRUCTION INDUSTRY & TRADE CO. INC., Istanbul, Turkey 212222China JIANGSU ZHONGNAN CONSTR. IND. GROUP, Haimen City, Jiangsu, China†213216China CHINA GANSU INT’L CORP. FOR ECON. & TECH. COOP., Lanzhou, China†214246China SHANXI CONSTRUCTION INVESTMENT GROUP CO., Taiyuan, Shanxi, China†215233 U.S.A.PERNIX GROUP INC., Lombard, Ill., U.S.A.†COUNTRY FIRM20192018216232Turkey USTAY YAPI TAAHHUT VE TICARET AS, Istanbul, Turkey†217237Turkey KUR INSAAT AS, Ankara, Turkey218199 U.S.A.PARSONS CORP., Centreville, Va., U.S.A.219228Turkey POLAT YOL YAPI SAN. VE TIC. AS, Istanbul, Turkey†220**China SHANDONG LUQIAO GROUP CO. LTD., Jinan, Shandong, China†221190Italy ICM SPA, Vicenza, Italy†222235Turkey OZKAR INSAAT SANAYI VE TICARET AS, Ankara, Turkey223206 Kuwait COMBINED GROUP CONTRACTING CO. (K.S.C.), Kuwait City, Kuwait224236 Israel ELECTRA LTD., Ramat Gan, Israel†225**Denmark RAMBOLL GROUP A/S, Copenhagen, Denmark†226**China CHINA SINOGY ELECTRIC ENGINEERING CO. LTD., Shanghai, China†227221Egypt ENG’G FOR THE PETROLEUM & PROCESS INDUSTRIES (ENPPI), Cairo, Egypt†228231Turkey ZAFER TAAHHUT INSAAT VE TICARET AS, Ankara, Turkey229195Turkey BAYBURT GROUP, Ankara, Cankaya, Turkey†230**China CHINA TIANCHEN ENGINEERING CORP., Tianjin, China231209Turkey MAKYOL INSAAT SANAYI TUR. VE TIC. AS, Istanbul, Turkey†232242China HUNAN ROAD & BRIDGE CONSTR. GROUP CO., Changsha, Hunan, China†233191 U.S.A.WALBRIDGE, Detroit, Mich., U.S.A.234** U.S.A.GRANITE CONSTRUCTION INC., Watsonville, Calif., U.S.A.†235229India IRCON IINTERNATIONAL LTD., New Delhi, India236** U.S.A.GRAY CONSTRUCTION, Lexington, Ky., U.S.A.†237** U.S.A.PRIMORIS SERVICES CORP., Dallas, Texas, U.S.A.†238219China CHINA DALIAN INT’L ECON. & TECH. COOP. GROUP, Dalian, Liaoning, China†239230 U.S.A.WEEKS MARINE INC., Cranford, N.J., U.S.A.†240243China BEIJING UNI-CONSTRUCTION GROUP CO. LTD., Beijing, China241**Chile SALFACORP SA, Santiago, Chile†242238 U.S.A.HASKELL, Jacksonville, Fla., U.S.A.†COUNTRY FIRM20192018243217 U.S.A.BARTON MALOW CO., Southfield, Mich., U.S.A.244** U.S.A.THE BECK GROUP, Dallas, Texas, U.S.A.245**Italy MAEG COSTRUZIONI SPA, Vazzola, Italy246**China SICHUAN ROAD AND BRIDGE (GROUP) CO. LTD., Chengdu, Sichuan, China 247234 U.S.A.AMERICAN BRIDGE CO., Coraopolis, Pa., U.S.A.†248247Turkey MBD INSAAT SANAYI VE TICARET ANONIM SIRKETI, Ankara, Turkey 249245India TATA PROJECTS LTD., Secunderabad, Telangana, India†250244China CHINA BENGBU INT’L TECH. & ECON. COOP. LTD., Hefei, Anhui, China。

2017年建筑行业西班牙ACS分析报告

2017年建筑行业西班牙ACS分析报告2017年8月目录一、建筑行业国际比较研究的意义 (4)二、西班牙ACS:“光速”成长的顶级国际承包商 (6)1、连续4年蝉联全球最大国际承包商之首 (6)2、凭借超强资本运作能力快速做大规模 (8)(1)20世纪80年代:聚焦主业、实现多元化发展 (9)(2)20世纪90年代至21世纪初:围绕核心主业的大企业并购,快速壮大规模、提升影响力 (9)(3)2007年至今:开展海外并购成功实现国际化进程 (11)3、“并购+业务核心化”维持公司较高ROE水平 (12)4、2000年至今股价累计涨幅259% (18)三、聚焦核心:建筑和工业服务双轮驱动 (19)四、ACS成功关键:擅长并购整合,打造高协同性的大工程服务平台 (23)1、始终坚持加强主营业务发展,不断调整并购方向 (24)2、严格选择并购目标 (25)3、兼容并蓄,有效开展整合管理 (25)4、良好的管控保障超强的执行力 (26)五、ACS的启示:高协同并购永葆企业成长活力 (26)1、中设集团 (27)2、苏交科 (27)西班牙ACS 建筑公司是西班牙最大的建筑集团,经营活动最早始于1983 年,自2011年收购当时全球最大国际建筑承包商德国Hochtief,目前已连续4 年蝉联ENR 发布的“全球最大250家国际承包商”之首。

公司发展成长亦获得资本市场认可,2000年至今ACS 股价累计上涨258.7%,同期西班牙IBEX35 指数涨幅仅为2.7%。

目前市值约110亿欧元,16 年收入320亿欧元,净利润7.51亿欧元。

ACS 集团做大做强的秘籍,在于其擅长并购整合,打造高协同性的大工程服务平台:1)始终坚持加强主营业务发展,多元化战略并非盲目扩张,而是基于主营业务建筑板块的发展,系统、有计划地实施产业链延伸。

2)兼容并蓄,有效开展整合管理。

公司对于收购目标具有较强的整合能力,能帮助并购标的突破经营管理瓶颈,使发展更上层楼。

国际知名财务会计承包商

国际知名财务会计承包商国际知名财务会计承包商:埃森哲、凯捷、IBM、ACS、美国电子数据系统(EDS)、ExlService、Cenpact、惠普、OPI、Infosys、BPO、TCS、Wipro、WNS和Xansa等。

(1)埃森哲:覆盖整个财务价值链,提供全套财会业务流程外包服务。

采购到支付①交易处理:包括应付账款、差旅和其他费用处理②财务稽核:供应商对账、接口管理和支付准确度控制③应付业务查询支持,供应商自助门户订单到收款①催款和应收账款管理:管理欠款和处理催款,维护账目和收款核销。

②订单管理和出账:管理合同、销售订单、处理客户请求与查询。

③订单到收款的相关分析:授权和管理信贷额度、收入保障。

记账到报告①资产和交易处理:固定资产、公司间往来核算、现金管理和银行业务处理。

②期末结账和数据稽核,包括主数据维护、对账和分析。

③财务和政府报告,财务、税务、管理和监管报告(2)德勤:为国内企业、跨国公司以及高成长的企业提供全面的审计、税务、企业管理咨询和财务咨询服务(3)安永:一个是会计师事务所、主要从事审计、税务、咨询等业务;亮点是对清洁能源和科技行业的了解,提供除审计、税务之外的咨询服务。

安永的保税公司大连最好。

财务会计外包,各家承包商之间虽然存在一些因企业理念而存在的工作方式的差异化,在服务内容上,基本都能覆盖整个财务链条。

因此,应结合其它跟专业性挂钩的服务领域选择具体的运营商。

目前,运营比较成熟的财务外包公司:埃森哲、IBM、惠普。

在对外包服务链进行分类时,考虑到外包公司所提供服务类型及需要外包公司提供服务的公司行业特点,链条分为三个公司所承接:一、第一个公司主要从事:人力资源、集中采购、财务会计外包;二、第二个咨询公司主要包括:管理咨询、创业咨询、创业培训、市场营销。

三、第三个服务商主要是从事法务外包的律师事务所,除了法务外包,重点包括知识产权方面的服务。

国际工程承包市场再度下行——2020年度ENR全球最大250家国际承包商业绩解读

2019年,世界经济增速放缓至近10年来的最低水平,主要经济体呈现同步减速趋势。

全球制造业活动普遍疲弱,国际贸易增长近乎停滞,外国直接投资(FDI)增速持续下降,全球货币政策转向宽松。

发达国家经济增长普遍减弱,包括美国在内的主要发达国家对经济衰退的担忧不断加剧,整体经济增长放缓。

全球贸易紧张局势和英国“脱欧”对欧元区冲击加剧,欧元区经济放缓幅度超过预期。

新兴经济体和发展中国家经济发展阻力增大,亚洲经济增长明显放缓,但仍是世界经济增长的重要引擎,拉美多个国家政治动荡,在外部需求减弱冲击下,有些国家经济陷入停滞甚至衰退。

在此背景下,2019年ENR全球最大250家国际承包商国际新签合同总额为6258亿美元,较2018年上升3.4%;实现国际营收仅4730.7亿美元,较2018年下滑2.9%,下滑趋势明显。

在全球最大250家国际承包商中,有50.6%的企业国际营收有所提升,49.4%的企业业绩出现下滑。

与近几年政治动荡、关税、贸易战给国际承包商带来了一系列沉重打击相比,今年的新冠疫情给国际承包商及其客户更是带来了巨大压力。

各国承包商竞争格局新趋势一、各国承包商的业务发展格局2019年,以所在国划分的整体业绩来看,中国承包商阵营继续占据最大的市场份额,实现国际营业额1200.05亿美元,同比增长0.9%,占250家上榜企业国际营业总额的25.4%;西班牙企业以706.75亿美元位居次席,占比14.9%;法国企业以469.1亿美元列第3位,占比9.9%;德国310.62亿美元排第4位,占比6.6%;美国企业以246.48亿美元排第5位,占比5.2%;韩国企业以245.95亿美元列第6位,占比5.19%;紧随其后的分别是土耳其、英国和日本,这几个国家的占比分别为4.6%、4.2%和4.1%。

(一)欧洲承包商欧洲共有45家企业上榜,占250家上榜企业国际营业总额的49.9%,几乎占据了半壁江山。

排名前100名的欧洲企业其排名基本与去年持平,波动幅度不大。

全球最大225家国际工程公司排名

日本

102

149

哈尔滨电站工程有限责任公司

254。8

265。5

525。0

中国

103

131

Mercury Engineering

250.0

640.0

680.0

爱尔兰

104

120

麦克唐奈尔多韦尔公司McConnell Dowell Corp。

248.2

484.0

791。9

澳大利亚

105

119

3200.0

3100.0

德国

64

65

GAMA公司GAMA

725.2

802。2

706。6

土耳其

65

52

华盛顿国际集团公司Washington Group International

690.6

3014。2

3304。1

美国

66

61

凯维特公司Kiewit Corp。

684.6

4525。4

3705。5

美国

67

318.4

459。1

960。3

土耳其

95

93

中国冶金建设集团公司

307。0

11628.0

23158。0

中国

96

102

CMC蒂拉维纳公司C。M.C. di Ravenna,

302。9

796.7

991。7

意大利

97

97

中国水利电力对外公司

302.0

410。4

633.0

中国

98

108

中国中信集团公司

298。5

5680。0

8353.0

国际工程EPC项目的管理要点分析

国际工程EPC项目的管理要点分析1 前言在“一带一路”倡议不断深化,国际产业链融合不断加深的大背景下,我国工程建设企业承接国际工程项目的规模不断扩大。

EPC总承包模式作为一种重要的投资建设项目管理模式,是我国资源开采、钢铁冶金等诸多行业承接国际项目的主要模式。

项目管理理论认为,工程项目管理的目标是在一定时间周期内,在一定的预算成本内,在适当的性能和规格下,得到客户的认可。

施工环节作为EPC 总承包项目实施的最后环节,具有生产流动性大、外部制约性强、生产周期长、涉及相关方多、协调关系复杂等特点,对项目管理目标的实现至关重要。

对于国际工程来说,设计和采购主要在总承包单位所在母国进行,但是施工管理必然在项目所在国进行。

根据《风险管理原则与实施指南》( GB / T24353 -2009) 对风险管理的定义,风险管理过程包括明确环境信息、风险评估、风险应对、监督和检查。

国际EPC 工程的施工管理面对的是完全不同的外部市场环境,项目所在国的社会风俗习惯、内外部政治环境、当地经济环境、适用法律、工艺标准和习惯做法,地理气候,思维模式都与国内有所区别。

同时,施工管理实施地远离工程公司总部,沟通相对困难,管理难度大,人力派遣困难,成本高,对项目进展的动态响应慢。

另一方面,因为国际工程施工管理在项目所在地实施,和客户的直接联系更为紧密,项目管理水平能够直接地被客户观察到,更容易影响客户对工程公司的评价。

所以,国际工程的施工管理对整个EPC 项目管理的重要性高,多属性不确定因素多,不能依靠确定型模型进行管理,否则,项目管理目标无法实现。

不确定因素往往来源于不同的施工标准,来源于实施工作的具体人员,也来源于项目的外部环境,特别是项目所在国的特有环境。

重视和研究国际EPC 工程的施工管理,分析不确定性因素并采取措施降低其不确定性,有利于提升工程公司的整体项目管理水平,获得更好的经济效益和市场地位。

本文结合在非洲某国EPC 项目中施工管理的一些实例,介绍笔者对国际EPC 工程总承包项目施工管理的一些认识。

国际工程承包商属地化实施路径探析

属地化的意义属地化是中国对外承包工程企业真正“走出去、扎下去、融进去”的关键抓手,是打造“一带一路”利益共同体、责任共同体和命运共同体的内生要求。

一、有利于提高企业国际市场占有率通过属地化经营,有利于企业熟悉目标市场、了解竞争对手、控制投标价格、把握合同条款、业主需求、识别项目风险,从而良性履约,不断获取项目,提升市场占有率。

二、有利于降低企业跨国经营风险通过属地化经营,有利于企业熟悉属地政治、经济、文化,有效规避市场营销和项目执行过程中的法律、财税、汇率、政治及安全等风险。

三、有利于实现企业可持续发展属地化经营要求企业全面融入属地,制定长期可持续发展战略,承担社会责任,把属地化公司打造成与当地社会同呼吸、共命运的经济分子,赢得社会的广泛尊重和信任,从而助推属地经营,实现企业经营良性、可持续发展。

四、是提升盈利能力的最佳途径企业存在的基础和目的是实现盈利,提升盈利的关键是成本控制。

以国内资源配置海外工程承包市场的发展模式,严重侵蚀企业利润。

通过实施属地化经营,实现人力、材料、机械等的属地化配置,企业才能够有效降低成本、提高效率和盈利能力。

推行属地化的区域选择企业实施属地化战略,必须充分考虑推行属地化的区域或国别市场特点,因地制宜、因时制宜,并分层次开展属地经营。

在政治稳定、法律健全、民主程度高、经济平稳发展,且与中国高度互信、双边关系好的国家,企业适宜进行长远布局,全面推行属地化战略,或建立属地化法人公司和合资公司,或以投资、并购等形式加速推进属地化建设,提升自身国际化经营水平和全球化水平。

相反,在社会风险、政治风险高的区域和国别,企业应高度防范各类威胁属地化的不稳定因素,针对具体的项目进行企业要素、市场营销、项目执行、财税法务和发展成果属地化,不能盲目投资、扩张,必须在风险可控、能力可及的条件下进行属地化经营。

属地化公司的模式选择一、注册公司通过在所在国注册公司开展属地经营和项目履约,进行长期经营,不断发展壮大。

国际EPC项目中的风险和对策

国际EPC工程项目通常为大型工程,资金量大,时间跨度长,需要采办的物资多,业主对技术水平要求参差不齐。

EPC建设模式通常采用总价合同,不允许索赔,承包商负责核实项目信息,承担风险较大。

我国国企组织结构体系尚未完全适应国际EPC总承包模式的客观要求,尽管大型国企规模很大,装备齐全,但实际执行中内部单位利益关系难以平衡,国际项目经验积累不足,对EPC项目适用的FIDIC合同条款认识不到位,项目管理水平较低,对项目中的风险识别和预控应对不力,造成在一些EPC项目上出现巨额亏损或遇到巨大的风险。

较典型的案例是2010年中国铁建承包的“沙特麦加萨法至穆戈达莎轻轨项目”,采用EPC+O&M总承包模式,由于签约时仅有概念设计,许多细节尚不明确,实施过程中,实际工程量比签约时预测工程量大幅增加,再加上业主方面的一些原因导致项目工作量和成本投入大幅增加,工期出现阶段性延误。

为确保工期进度,降低不良社会影响,铁建公司投入了大量人力、物力和财力加班加点工作,确保项目主体工程按期完工,但导致成本大幅增加,截至2010年9月30日预计亏损高达41.53亿元,向业主申请变更索赔也遇到重重困难。

另一个著名的案例是波兰A2公路项目,2009年9月,中国中铁旗下的两家全资子公司中国海外工程有限责任公司、中铁隧道集团有限公司联合上海建工集团及波兰德科玛设计公司组成联营体,以低于业主一半预算的低价中标,合同签约总价4.5亿美元。

这是迄今为止我国中铁系统在欧盟国家第一个大型基础设施项目,但项目的失败造成非常严重的不良影响。

合同中不利条款有以下几个要点:无预付款,总价锁死、排除一切变更,违约金无上限,赔偿金覆盖直接和间接损失,在波兰法院诉讼..2010年6月正式开工,因大面积拖欠分包商款项,工程被迫停工,预测按期完成工程则将亏损3.95亿美元,承包商中海外联营体权衡之后只能毁约退场。

波兰业主则开出了2.71亿美元的罚单,外加三年内禁止在波兰市场参与招标。

跨国建筑工程年终工作总结(精选15篇)

跨国建筑工程年终工作总结(精选15篇)跨国建筑工程篇1光阴似箭、日月如梭,转眼难忘而又多变的20年已经过去,充满机遇和挑战的20年已经到来,回顾已经过去的20年,个人虽然在工作中也取得了一定的成绩,同时也存在不少需要不断改进和提高的地方。

下面根据个人的心得总结如下:一、20年工作总结1、项目工程完成情况①项目进度基本达到公司年初制定的年度目标。

基本完成年初公司制定的年度计划目标,虽然在一定程度上存在滞后,但总体计划基本在受控状态。

虽然上半年受金融危机影响,特别对小户型施工影响最大,总计划滞后两个月有余。

但经过下半年的赶工,差距基本缩小在可控范围。

并且准甲办公楼比原计划提前了近两个月。

②形象进度:外幕墙形象的及时完成,为项目的销售提供了一定的支撑和保障。

soho幕墙在8月份完成西立面铝板和玻璃安装,准甲在10月初完成西立面的铝板安装和形象展示,为项目的销售提供了一定的支撑和保障。

虽然这些外立面局部出形象的要求在年初并没有制定出来,但在需要的时候,项目还是克服重重困难,加大管理力度及时完成了外立面形象的展示。

为尽快展示项目形象,促进项目销售提供了保障和支撑。

③soho办公楼的提前完成五大主体验收,为完成公司的财务目标提供了保障。

在年初制定的年度计划时,soho办公楼的验收计划安排在20年春节后,但是在今年七月份集团为了完成整年目标产值,要求soho办公楼必须在20年12月30日前完成五大责任主体验收。

为此项目部多次召开专题会,讨论制定落实计划,并且项目部把该计划目标实现的第一责任主体落实在我的头上,这对我既是一个挑战又是一个机遇。

特别在后期所有工作面全面铺开,土建、安装、消防、幕墙、装修、景观再加上其他甲分包单位,施工单位数量超过十几家,工期紧协调管理难度大。

为此增加了定期专题理会制度,除周一下午的监理例会外,另在每周一上午安排了安装专题协调会,周四上午装修专题协调会,并制定了严格的例会制度。

对无辜迟到缺席者有严格的处罚制度,为集中高效解决现场实际问题提供了保障并受收到较好的效果。

外高桥2020年管理水平报告

外高桥2020年管理水平报告一、成本费用分析1、成本构成情况外高桥2020年成本费用总额为930,421.89万元,其中:营业成本为697,472.27万元,占成本总额的74.96%;销售费用为24,985.44万元,占成本总额的2.69%;管理费用为42,544.01万元,占成本总额的4.57%;财务费用为42,853.71万元,占成本总额的4.61%;营业税金及附加为122,566.45万元,占成本总额的13.17%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额690,521.77 100.00774,796.31100.00930,421.89100.00营业成本568,182.04 82.28635,383.8482.01697,472.2774.96营业税金及附加24,734.79 3.58 42,088.07 5.43122,566.4513.17 销售费用27,728.29 4.02 27,114.66 3.50 24,985.44 2.69 管理费用42,164.93 6.11 42,331.81 5.46 42,544.01 4.57 财务费用27,711.71 4.01 27,877.92 3.60 42,853.71 4.612、总成本变化情况及原因分析外高桥2020年成本费用总额为930,421.89万元,与2019年的774,796.31万元相比有较大增长,增长20.09%。

以下项目的变动使总成本增加:营业税金及附加增加80,478.38万元,营业成本增加62,088.43万元,财务费用增加14,975.79万元,管理费用增加212.19万元,资产减值损失增加120.42万元,共计增加157,875.21万元;以下项目的变动使总成本减少:销售费用减少2,129.22万元,共计减少2,129.22万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年国际工程承包商ACS集团分析报告

2020年2月

目录

一、最大国际承包商ACS的进阶之旅 (4)

1、公司股权结构相对分散 (7)

2、建筑业务:全球化经营,根基牢固 (7)

3、工业服务:涉猎领域广,利润率相对较高 (9)

4、其他外包服务:深耕欧洲,稳步前行 (11)

二、四轮跨越成就国际化程度最高的ACS集团 (12)

1、第一次跨越:发展成为西班牙建筑领头羊 (12)

2、第二次跨越:国内市场高景气度带动产值扩张 (15)

3、第三次跨越:剑指海外,初有成效 (18)

(1)2007-2008年:海外拓展以设立子公司为主 (20)

(2)2009-2010年:外延并购助力国际化初战告捷 (21)

4、第四次跨越:收购HOCHTIEF,奠定全球第一基石 (23)

三、盈利能力重归稳定,资本表现二度起飞 (26)

四、并购成功背后的密码:选择、管控与融合 (28)

1、精挑细选,张弛有度 (28)

2、强硬管控,有效整合 (30)

3、本地融合,创造价值 (31)

五、他山之石,可以攻玉 (32)

ACS:全球最大的国际工程承包商。

多年位居ENR国际承包商排行榜首位的ACS营收90%以上都来自于母国西班牙以外,2018年实现营收和归属净利润分别为366.59亿和9.15亿欧元,近年来营收维持平稳,净利润逐步从亏损状态恢复。

旗下业务主要分为三大方向:建筑业务(贡献79%的营收)、工业服务(贡献17%的营收)和其他服务(贡献4%的营收)。

四轮跨越成就国际化程度最高的ACS集团。

1997年ACS成立时,已是年营收达到22亿欧元的西班牙一流建筑企业。

2002-2003年,ACS 将西班牙另一巨头Dragados收购,至此奠定西班牙国内龙头定位。

2003-2007年,西班牙国内建筑行业势头表现良好,公司乘行业东风一路成长,国内建筑市占率提升到了4%以上。

2007年开始西班牙国内市场开始展现颓势,凭借敏锐的嗅觉及快速的反应能力,ACS开始将业务重心逐步转向海外,通过外延并购等方式扩大收入来源,到2010年时海外建筑营收已可贡献整体建筑营收的33%。

2011年,公司抓住机会收购德国HOCHTIEF,一跃成为全球最大的国际工程承包商。

由于频繁进行收购兼并等活动,2012年以前公司净利率波动较大,甚至出现过亏损。

此后,公司及时调整战略稳定盈利能力,迄今为止净利率稳定在2%左右。

现金流方面,2013年之后,公司将战略方向调整为内部管控消化,现金创造能力也得到了切实提高:2013-2018年,累计净现比为1.99。

资本市场表现方面,1997-2007年,公司业绩从0.54亿欧元增长到15.51亿欧元,股价大幅跑赢西班牙大盘(IBEX 指数上涨2倍不到,公司股价翻了20余倍);2007-2012年,公司净利

润逐年下滑,公司股价也遭遇重挫,从41欧元左右跌至最低10欧元左右;之后公司将HOCHTIEF完全整合,盈利能力逐渐稳定后,公司股价重回上升区间,目前回到30欧元以上。

他山之石,可以攻玉。

随着行业天花板日益临近,转型升级成为建筑企业特别是大型央企必须重视的议题。

建筑企业如果选择扩大市场覆盖面来突破成长瓶颈,就必须面对拓展异地市场所常见的地域歧视、政治经济法律不熟悉等风险,而采用外延并购更有助于建筑企业与当地利益相关者(政府、供应商、员工)快速建立良好的合作关系,实现双方竞争优势协同最大化。

借鉴ACS的发展经验,建筑央企在开展海外并购时,应重点做好标的甄选、并购节奏把握、财务风险控制及业务整合协同,逐步在广阔的海外建筑市场占据一席之地。

一、最大国际承包商ACS的进阶之旅

在建筑总量市场受城市化率难以再提升的约束后,建筑企业往往采取多元化方式谋求增长,发展路径可分为专注主业进行区域多元化、横向多元化进入其他行业、产业链协同纵向一体化三种。

其中,法国龙头万喜凭借各部门业务间的良好协同以及卓越的并购眼光,不仅在盈利能力上做到了世界领先,也在约20年的时间内大幅跑赢法国大盘指数1000%以上,在产业链纵向一体化道路上留下了成功的脚印。

本文我们选取了选择进行区域多元化的西班牙ACS集团,对其发展方式进行解析,以期为我国建筑企业在跨境拓展提供些许启示。