会计相关英语

会计英语科目介绍

会计英语科目介绍1. Introduction在学习会计的过程中,学习和掌握会计英语是非常重要的。

会计英语科目是会计领域的专业术语,有助于我们理解和运用相关会计概念。

本文将介绍一些常见的会计英语科目及其英文表达,帮助读者更好地理解和掌握会计英语。

2. Financial Accounting(财务会计)财务会计是指对一个组织的财务状况和经营成果进行记录、分析和报告的过程。

以下是一些与财务会计相关的会计英语科目:2.1 Assets(资产)•Cash(现金)•Accounts receivable(应收账款)•Inventory(存货)•Property, Plant, and Equipment(固定资产)2.2 Liabilities(负债)•Accounts payable(应付账款)•Notes payable(应付票据)•Long-term debt(长期负债)2.3 Equity(所有者权益)•Common stock(普通股)•Retned earnings(留存盈余)2.4 Revenue(收入)•Sales revenue(销售收入)•Service revenue(服务收入)2.5 Expenses(费用)•Cost of goods sold(销售成本)•Rent expense(租金支出)3. Managerial Accounting(管理会计)管理会计是指用于内部决策、规划和控制的会计信息。

以下是一些与管理会计相关的会计英语科目:3.1 Cost(成本)•Direct costs(直接成本)•Indirect costs(间接成本)•Fixed costs(固定成本)•Variable costs(变动成本)3.2 Budgeting(预算)•Operating budget(经营预算)•Capital budget(资本预算)3.3 Decision Making(决策)•Cost-volume-profit analysis(成本-销售-利润分析)•Break-even point(盈亏平衡点)3.4 Performance Evaluation(绩效评估)•Return on investment(投资回报率)•Balanced scorecard(平衡记分卡)4. Auditing(审计)审计是指对财务报表的真实性、完整性和准确性进行独立检查和评估的过程。

会计专业常用英语词汇

会计专业常用英语词汇会计专业常用英语词汇词汇是词的集合体,词汇和词的'关系是集体与个体的关系,好比树林和树的关系。

在外企做会计,这些英语词汇可一定要记牢了。

还在等什么,快点背下来吧。

店铺带来会计专业常用英语词汇。

会计专业常用英语词汇篇1Expenses 费用Financial statement 财务报表Financial activities 筹资活动Going-concern assumption 持续经营假设Inflation 通货膨涨Investing activities 投资活动Liabilities 负债Negative cash flow 负现金流量Operating activities 经营活动Owners equity 所有者权益Partnership 合伙企业Positive cash flow 正现金流量Retained earning 留存利润Revenue 收入Sole proprietorship 独资企业Solvency 清偿能力Stable-dollar assumption 稳定货币假设Stockholders 股东Stockholders equity 股东权益Account 帐户Accounting system 会计系统American Accounting Association 美国会计协会American Institute of CPAs 美国注册会计师协会Audit 审计Balance sheet 资产负债表Bookkeepking 簿记Cash flow prospects 现金流量预测Certificate in Internal Auditing 内部审计证书Certificate in Management Accounting 管理会计证书Certificate Public Accountant注册会计师Cost accounting 成本会计External users 外部使用者Financial accounting 财务会计Financial Accounting Standards Board 财务会计准则委员会Financial forecast 财务预测Generally accepted accounting principles 公认会计原则General-purpose information 通用目的信息Government Accounting Office 政府会计办公室Income statement 损益表Institute of Internal Auditors 内部审计师协会Institute of Management Accountants 管理会计师协会Integrity 整合性Internal auditing 内部审计Internal control structure 内部控制结构Internal Revenue Service 国内收入署Internal users 内部使用者Management accounting 管理会计Return of investment 投资回报Return on investment 投资报酬Securities and Exchange Commission 证券交易委员会Statement of cash flow 现金流量表Statement of financial position 财务状况表Tax accounting 税务会计Accounting equation 会计等式Articulation 勾稽关系Assets 资产Business entity 企业个体Capital stock 股本Corporation 公司Cost principle 成本原则Creditor 债权人Deflation 通货紧缩Disclosure 披露会计专业常用英语词汇篇2资产 assets流动资产 current assets现金及约当现金 cash and cash equivalents库存现金 cash on hand零用金/周转金 petty cash/revolving funds银行存款 cash in banks在途现金 cash in transit约当现金 cash equivalents其它现金及约当现金 other cash and cash equivalents短期投资 short-term investment短期投资 -股票 short-term investments - stock短期投资-短期票券short-term investments - short-term notes and bills短期投资-政府债券short-term investments - government bonds短期投资-受益凭证short-term investments - beneficiary certificates短期投资 -公司债 short-term investments - corporate bonds 短期投资 -其它 short-term investments - other备抵短期投资跌价损失 allowance for reduction of short-term investment to market应收票据 notes receivable应收票据 notes receivable应收票据贴现 discounted notes receivable应收票据 -关系人 notes receivable - related parties其它应收票据 other notes receivable备抵呆帐-应收票据 allowance for uncollec- tible accounts- notes receivable应收帐款 accounts receivable应收帐款 accounts receivable应收分期帐款 installment accounts receivable应收帐款 -关系人 accounts receivable - related parties备抵呆帐-应收帐款 allowance for uncollec- tible accounts - accounts receivable其它应收款 other receivables应收出售远汇款 forward exchange contract receivable应收远汇款-外币forward exchange contract receivable - foreign currencies买卖远汇折价 discount on forward ex-change contract应收收益 earned revenue receivable应收退税款 income tax refund receivable其它应收款 - 关系人 other receivables - related parties其它应收款 - 其它 other receivables - other备抵呆帐 - 其它应收款 allowance for uncollec- tible accounts - other receivables存货 inventories在途商品 goods in transit备抵存货跌价损失allowance for reduction of inventory to market制成品 finished goods寄销制成品 consigned finished goods 副产品 by-products在制品 work in process委外加工 work in process - outsourced 原料 raw materials物料 supplies。

会计专业英语词汇整理

英文顺序Aa set of 一组,一套accelerated depreciation method 加速折旧法access 接近account 账户,会计科目accountability 会计责任accountant 会计人员accounting activity 会计活动accounting control 会计控制accounting cycle 会计循环accounting entity 会计主体accounting equation 会计等式,会计平衡式,会计方程式accounting period 会计期间accounting principle board 会计原则委员会accounting principle 公认会计原则accounting principles board 会计原则委员会accounting process 会计过程,会计处理方法accounting 会计,会计学accounts payable 应付账款accounts receivable 应收账款accrual basis 权责发生制accruals 应计项目accrue 自然累积,计提accrued expense 应计费用,应计未付费用accrued revenue 应计收入,应计未收收入accrued salaries payable 应计未付薪金accumulate 累积accumulated depreciation 累计折旧acquire 并购acquisition 取得active investment 主动投资adding machine 加法机adjusting procedure 调整程序adjustment 调整administrative control 管理控制administrative expense 管理费用advance 预付款advertising expense 广告费advice slip 通知单affiliated company 关联公司affiliated group 联营集团agency 机构,经理人aggregate 合计的aging schedule 账龄分析法align 调准,使成一线,使一致allowance for uncollectible accounts 备抵坏账allowance method 备抵法alternative 可供选择的american institute of certified public accountants 美国注册会计师协会amortization 摊销annual interest rate 年利率annually 每年地apportion 分配,摊配appropriate 适当的,相应的appropriation 分拨approve 批准arrearage 拖欠款arrest 阻止aspect 容貌,样式,表现形式asset turnover 资产周转率asset 资产assignment of responsibility 分派责任assumption 假设assure 保证at a glance 一瞥attorneys' fees 律师事务费attribute 属性attribute 属性auditing 审计auditor 审计员authorization 授权authorized stock 额定股本automated data processing 自动数据处理auxiliary equipment 辅助设备average collection period 平均收帐期average exchange rate 平均汇率Bbad debts expense 坏账费用balance sheet 平衡表,资产负债表bank deposit 银行存款bank reconciliation 银行往来调节表bank statement 银行对账单,银行结单bearer 持票人beginning inventory 期初存货betterment 改良billed price 账单价格board of directors 董事会bonds payable 应付债券,应付公司债book value 账面价值book value 账面价值bookkeeping machine 簿记机brand 商标bring……to light 揭露budgetary accounting 预算会计budgets 预算bundle 束,捆,集合体business venture 企业by means of 利用,依靠,通过Ccalculator 计算器calendar-year 日历年度capital stock 股本carrier 运输业者carrying value 置存价值,账面价值cash basis 收付实现制cash budget 现金预算cash disbursements journal 现金支出日记账cash discount 现金折扣cash dividend 现金股利cash in bank 银行存款cash on delivery 付款提货cash receipts journal 现金收入日记账cash 现金casualty loss 事故损失category 种类,类目,范畴central processing unit 中央处理单元certified public accountings 注册会计师chart of accounts 账户一览表,会计科目表charter 执照,发给……执照check stub 支票存根check 支票chronological 按时间顺序的claim 要求classification and sorting 分类整理clear 结清,结算,交换票据closing procedure 结帐程序closing rate 期末汇率code letter 代号字母coin 硬币,铸币committee on accounting procedure 会计程序委员会common stock 普通股comparable 可比的,类似的competent personnel 称职的人员complex capital structure 复杂资本结构complexity 复杂性comply with 遵守,遵循concept 概念confer 参见conservation 稳健的consideration 对家,报酬consolidate 合并constructed assets 建造资产consultant 顾问consume 消费contend 坚决主张contingent liability 或有负债continuity of existence 存在的连续性contra account 对抵账户,对销账户control account 控制账户,统驭账户,统制账户convention 惯例convert 转变,变换,兑换convertible debt 可转换债券convertible preferred stock 可转换优先股copyrights 版权copyrights 版权corporation acquisition 公司并购,公司收购corporation 股份有限公司correction of prior period inventory error 前期盘存差错订正cost accounting 成本会计cost method 成本法cost of goods available for sale 可供销售的商品成本cost of goods sold 销货成本,商品销售成本cost structure 成本结构cost-benefit data 成本-效益数据cost-to-retail price percentage 成本对零售价比率court decree 法庭判决cpital contribution 资本投入credit memo 货项通知单,货记通知单credit standing 信用地位,信誉credit term 赊账条件credit 贷记creditor 债权人cross rates 套算汇率cumulative balance 累计余额current asset 流动资产current exchange rate 现行汇率,现时汇率current fair value 现时公允价值current liability 流动负债current rate method 现行汇率法,现时汇率法current ratio 流动比率current-noncurrent method 流动与非流动项目法custodianship 保管工作customary matters 惯常业务customer 顾客cuttings 切削件D datapreparation 数据准备debenture bonds 信用公司债debit memo 借项通知单debit 借机debtor 债务人decision making 决策deferrals 递延项目deferred credit 递延货项deficits 逆差denominate 标价,表述denominator 分母department stores 订货商店depletion 折耗depreciable asset 应折旧资产depreciation expense 折旧费design cost 设计成本design 计划,设计,意图,打算designate 指明remit 汇款,付款detect 发现,察觉deterioration 损坏dilute 稀释,摊薄direct quote 直接标价direct write-off method 直接销账法director 董事会discharge 履行,清偿discount on notes payable 应付票据贴现折价discount 折价discount 折价,贴水discount 贴现,贴现折价discretion 自由决定dishonor 拒付dispose 处置,清理disposition data 清理数据diverse 多宗多样的dividend payable 应付股利dividend payout ratio 每股股利与收益比率,股利支付率dividend yield 每股股利与每股市价比率,股利获取division of labor 分工double-declining-balance method 双倍率递减余额法double-entry bookkeeping system 复式记账法,复式记账系统draft 汇票draw (up)拟好,编好draw up 开立(票据等)drillings 钻孔件Eearning per share 每股收益额earnings per share of common stock 普通股每股收益额earthquake 地震effective interest method 实际利息法elapse 过去electronic data processing system 电子数据处理系统eliminate 消除elimination 抵消,消除ending inventory 期末存货endorse 背书endorsement 背书endorser 背书人engage in 参与entend 把数字转入另一栏,算出……的总金额enter contract 缔结契约enumerate 列举environmental accounting 环境会计equity method 权益法equity ratio 权益比率equivalent 等同的,等同物,当量error correction 差错订正estate 不动产evaluate 评价event 事件excess of par value over amount paid 面值超过缴入资本的部分exchange rate 汇率exclusive privilege 专有权利expedient 权宜的做法expenditure 开支,花费expense 费用expire 满期,耗尽,失效extension 算出或转来的金额extensive 广泛的extraordinary items 非常项目FF.O.B destination 目的地交货,到达站交货F.O.B shipping point 发运地(站)交货face value 面值face value 票面价值factor 代替factor 因素,系数family 类属feasible 行得通的federal income tax withholding payable 应付预扣联邦所得税federal insurance contributions act 联邦社会保险税法federal unemployment compensation tax州失业补贴税federal unemployment tax payable 应付州失业税federal 联邦federal 联邦的fencing 栅栏FICA tax payable 应付联邦社会保险税financial accounting standards board 财务会计准则委员会financial accounting 财务会计financial data 财务数据financial executives 财务经理financial income and expense 财务收益与费用financial position 财务状况financial report 财务报告financial statement(report)财务报表(报告)financial strength 财务实力financing activities 筹资活动,理财活动firm 事务所firm 商行,企业first-in,fist-out 先进先出fiscal year 财务年度fiscal year 财务年度fixed assets 固定资产flow of costs 成本流动flow of goods 商品流动fluctuate 波动footing 总计,总额forecast 预测foreign currency 外币foreign exchange gains or losses 汇兑损益,汇兑利得或损失forward exchange contract 期汇合同forward rate 远期汇率fraction 分数franchise 特许经营权freight collect 货到收运费freight prepaid 运费预付frequency 频繁程度fully diluted earnings per share 每股完全稀释收益额function 职能,作用functional currency 功能货币fund 资金Ggain(loss)on sale of fixed assets 固定资产出售利得(损失)general journal 普通日记账general partnership 一般合伙globalization 全球化going concern 持续经营goodwill 商誉governmental accounting 政府会计governmental and not-for-profit accounting 政府及非盈利组织会计gross profit method of estimating inventories 估计存货的毛利法gross profit on sales 销货毛利gross sales 销货总额net sales 销货净额guide 指南guideline 方针,准则Hhardware 硬件haul 拖运historical cost 历史成本historical cost 历史成本historical exchange rate 历史汇率holder 持票人holdings 拥有的财产、股份hospital insurance premiums payable 应付医疗保险费human resources accounting 人力资源会计Iimmune 免受影响的impairment loss 减值损失imprest 预付的,定额预付的,定额备用的in addition to 除……外in contrast to 与此对比,与此相反in order to 为了,借以in place of 代替in sequence 按顺序,依次in short 简言之,总之in the final analysis 归根到底,总之income statement 收益表,损益表income summary 收益汇总,损益汇总income tax payable 应付所得税income tax reporting 所得税申报indirect quote 间接标价individual employee earnings records 雇员个人工薪记录information return 资料申报单information system 信息系统input 投入数额instruction 指令insurance expense 保险费insurance premium 保险费intangible asset 无形资产intangible assets 无形资产intercompany transaction 公司间交易interest allowance 利息补贴interest bearing 计息的interest coverage 利息保障范围interest expense 利息费用interest income 利息收益interim financial statement 中期财务报表interim mechanical check 中间性的手工操作检查intermediate 中间的,居间的internal auditing 内部审计internal control 内部控制international accounting 国际会计inventory turnover 存货周转率investing activities 投资活动investor 投资者invoice register 发票登记薄involve(in)使卷入IOU 借据irregularity 不正当行为issued stock 已发行股本Jjournal 日记账journalize 做分录Kkey-driven equipment 键盘式装置设备Llast-in,first-out 后进新出leasehold 租赁权ledger 分类账legal jurisdiction 法定管辖范围legal restrictions 法律约束liability 负债liability 负债limited partnership 有限合伙liquidation value 清算价值liquidity 变现能力,清偿能力list of checks 支票目录local 地方logic 逻辑判断的logically 合乎逻辑地,理所当然地long-term asset 长期资产loss from doubtful accounts 疑账损失,呆帐损失loss from uncollectible accounts 坏账损失lubrication 加润滑油Mmaintenance 维修majority investor 多数股权投资者,控股投资者majority 多数股权majority-owned company 被控股公司maker 出票人make-up 标价managerial accounting 管理会计manual filing 手工归档manufacturer's identification 制造厂商鉴定书margin of safety 安全边际marital status 婚姻状况market value 市场价值marketable securities 上市证券,有价证券maturity date 到期日measuring unit 计量单位meet 如期偿付merchandising company 商业公司minor parts 次要零件minority interest 少数股权,少数股东权益minority 少数股权misappropriation 挪用miscellaneous expense 杂项费用mix 品种构成model number 型号modern business 现代企业monetary assets and liabilities 货币性资产与负债monetary-nonmonetary method 货币性与非货币性项目法money order 汇票mortgage payable 应付抵押借款mortgage 抵押multinational company 跨国公司Nnatural assets 天然资产necessitate 使成为必须negative goodwill 负商誉negotiable 可流通的neither nor 既不又不net income 净收益net loss 净亏损net purchases 购货净额nominal interest rate 名义利率nongovernment body 非政府机构normal balance 正常余额normal operating cycle 正常经营周期normal rate of return 正常盈利率notes payable 应付票据notes receivable discounted 贴现应收票据notification 通知NSF(not sufficient funds)存款不足numerator 分子Oobjectivity 客观性obligation 义务,债务obsolescence 陈旧,过时office salaries expense 办事人员薪金on demand (票据)即期(支付)one-transaction perspective 单项交易观点,单一交易观点open account 往来账户operating activities 经营活动,营业活动operating expenses 营业费用,经营费用operating results 经营成果operation 经营,操作operational efficiency 经营效率opinion No.17 第17号意见书opposite 在……的对面organization cost 开办费original cost 原始成本other than 除……外,除了outlay 支出outstanding check 未兑付支票outstanding stock 外发股本,为股东持有的股本outstanding 未兑付的overdraft 透支overdrew 透支overtime pay 加班工资owner' equity 业主权益Ppaid-in capital in excess of par value 超过面值的缴入资本paid-in capital in excess of stated value 超过设定价值的缴入资本paper tape output 纸带输出par value 面值parent 母公司participating stock 参与分配的优先股partnership 合伙passive investment 被动投资patent 专利权pay attention to 注意pay envelope 工薪袋pay period 工薪支付期payroll accounting 工薪会计payroll payable 应付工薪payroll register 工薪登记表payroll tax 工薪税payroll 工薪perforate 穿孔于performance report 业绩报告performance 工作成绩,业绩performance 经营业绩periodic inventory system 定期盘存制peripheral equipment 边缘设备perishable 易腐坏的perpetual inventory system 永续盘存制petty cash 零用现金physical inventory counts 实物盘点physical protection 实物保护pipeline 管道plant and equipment 厂场设备plausible 看来有理由的pledge 保证,抵押pluged figure 轧算金额pooling of interest method 权益结合法,权益入股法portray 描述,描绘post 过账,誊账post-closing trial balance 结帐后试算表postdated check 远期支票posting reference 过账备查,过账记号potential 潜力,潜能potential 潜在的,可能的pound sterling 英镑preferable 更可取的preferred dividend coverage 优先股股利保障范围preferred stock 优先股premium 溢价premium 溢价,升水prepaid insurance 预付保险费prescribed managerial policies 规定的管理方针price lists 价目表price-earning ratio 每股市价与收益比率,市盈率primary earnings per share 每股原先收益额principal 主要的private accounting 私人企业会计proceeds 实得收入productivity ratio 生产能力比率profitability 盈利能力programming 程序编制promise 订约,允诺promissory note 本票,期票property tax payable 应付财产税property 动产prospective 预期的,未来的protest fee 拒付证书费public accounting firms 会计师事务所public accounting 公众会计,注册会计师业务public utility 公用事业publisher 出版商punched card 穿孔卡purchase invoice 购货发票purchase method 购买法,购并法purchase order 订货单purchase order 订货单,订购单purchase requisition 请购单purchases discounts 购货折扣purchases journals 购买日记账purchases returns and allowances 购货退让及折扣purchasing department 购货部门Qquick ratio 速动比率quotation 行情表quote 报价Rrate of return on common stockholders' equity 普通股股东权益收益率rate of return 报酬率,盈利率,收益率rates of inflation 通货膨胀率rather than 而不是realizable 可实现的realty agency 房地产经纪人receiving department 收货部门receiving report 收货报告receiving report 收货报告,收货单recognized value 确认价值recommend 推荐,介绍reconciliation method 调节法records of original entry 原始记录簿registration fees 注册费regular rate of pay 正常工资率relate to 与……有关rent expense 租赁费,租金reorder points 再订货点replace 取代replenishment 补充reporting currency 报告货币residual 剩余的resource 资源,资财result 结果,成果retail businesses 零售商店retail price 零售价格retained earnings 留存收益,保留盈利retrieval 追溯return on sales 销售收益率returned item 退回项目revenue 收入reversing entry 转回分录rule of thumb 拇指法则,经验规律running balance 逐笔结记余额Ssalary allowance 薪金补贴sales discounts 销货折扣sales invoice 销货发票sales journal 销货日记账sales on credit terms 赊销sales returns and allowances 销售退回及折让sales salaries expense 销货人员薪金salvage value 残值savings bonds deductions payable 应付购买储蓄债券扣款savings 节约scheme 方案,计划scrutiny 仔细检查secured bonds 有担保债券security/stock exchange 证券交易所segregate 分开segregation 分开selling expenses 销货费用semiannually 半年地serial number 顺序编号service charge 服务费service enterprise 服务业企业sharing agreement 分配协议short-term liquidity 短期偿债能力simple capital structure 简单资本结构sinking fund 偿债基金site 地基social accounting 社会会计software 软件sole proprietorship 独资source document 原始凭证special journal 特种日记账specific identification 具体辨认specific payee 指定收款人spectrum 范围spot rate 即期汇率stampings 冲压件standard 准则state corporation law 州公司法state 州stated value 设定价值statement of cash flows 现金流量表statement of cash flows 现金流量表statement of financial accounting standards 财务会计准则公告statement of owners' equity 业主权益表statement of owners'equity 业主权益表stock dividend to be issued 待发行股票股利stock dividend 股票股利stock options 股票期权stock warrants 认股权stock 存货stockholder 股东stock-option 股票期权storage tank 储存罐storage 存储store fixtures 店面装置store 仓库straight-line method 直线法strta 层,级style-affected 受式样影响的subdivision 分支submit 提交subscription 预订subsidiary company 子公司subsidiary ledger 辅助分类账,明细分类账subsidiary 子公司subtract 减去sum-of-the-year's-digits method 年数总和法sundry items 其他项目supersede 代替,取代supplies' catalogs 供应商商品目录supplies expense 物料用品费supplies on hand 在用物料surface paving 铺筑的路面surplus 顺差susceptible 易受影响的Ttax accounting 税务会计tax returns 纳税申报单temporal method 时态法,时间量度法temporary account 暂时性帐户,过渡性账户temporary accounts 暂时性账户throughout 贯穿trade payable 应付账款trade receivable 应收账款trademark 商标,商标权transaction 交易,会计事项transcribe 抄录transfer 转移transferability 可转移性translation gains and losses 折算损益,折算利得与损失transportation in 购货运费transportation out 销货运费transportation term 运输条件treasury stock 库存股本,库存股份trial balance 试算平衡表,试算表two-column account 两栏式账户two-transactions perspective 两项交易观点U uncollectible accounts expense 坏账费用undistributed earnings 未分配收益,未分配盈利uniform limited partnership act 统一有限合伙法uniform 一致的,均匀的units-of-production method 产量法upkeep 维护,保养utilities expense 公共事业费Vvendor 卖主verification 验证voluntary 自愿的voting share 有表决权股份voucher register 应付凭单登记簿voucher system 应付凭单制Wwage-bracket table 工资-税级表warrant 使有理由wear 磨损weighted average 加权平均withdraw 提取withhold 预扣withholding allowance 预扣折让without recourse 无追索权working capital 营运资本worksheet 工作底表,工作底稿按汉字顺序Amargin of safety 安全边际chronological 按时间顺序的in sequence 按顺序,依次Bentend 把数字转入另一栏,算出……的总金额copyrights 版权office salaries expense 办事人员薪金semiannually 半年地custodianship 保管工作insurance premium 保险费insurance expense 保险费assure 保证pledge 保证,抵押rate of return 报酬率,盈利率,收益率reporting currency 报告货币quote 报价allowance method 备抵法allowance for uncollectible accounts 备抵坏账endorsement 背书endorse 背书endorser 背书人passive investment 被动投资majority-owned company 被控股公司promissory note 本票,期票peripheral equipment 边缘设备liquidity 变现能力,清偿能力make-up 标价denominate 标价,表述acquire 并购fluctuate 波动replenishment 补充estate 不动产irregularity 不正当行为bookkeeping machine 簿记机Cfinancial statement(report)财务报表(报告)financial report 财务报告financial accounting 财务会计statement of financial accounting standards 财务会计准则公告financial accounting standards board 财务会计准则委员会financial executives 财务经理fiscal year 财务年度financial strength 财务实力financial income and expense 财务收益与费用financial data 财务数据financial position 财务状况confer 参见engage in 参与participating stock 参与分配的优先股salvage value 残值store 仓库strta 层,级error correction 差错订正units-of-production method 产量法sinking fund 偿债基金plant and equipment 厂场设备transcribe 抄录paid-in capital in excess of par value 超过面值的缴入资本paid-in capital in excess of stated value 超过设定价值的缴入资本obsolescence 陈旧,过时competent personnel 称职的人员cost-to-retail price percentage 成本对零售价比率cost method 成本法cost accounting 成本会计cost structure 成本结构flow of costs 成本流动cost-benefit data 成本-效益数据programming 程序编制holder 持票人bearer 持票人going concern 持续经营stampings 冲压件financing activities 筹资活动,理财活动publisher 出版商maker 出票人in addition to 除……外other than 除……外,除了storage tank 储存罐dispose 处置,清理punched card 穿孔卡perforate 穿孔于minor parts 次要零件storage 存储stock 存货inventory turnover 存货周转率NSF(not sufficient funds)存款不足continuity of existence 存在的连续性Dcode letter 代号字母in place of 代替factor 代替supersede 代替,取代credit 贷记stock dividend to be issued 待发行股票股利one-transaction perspective 单项交易观点,单一交易观点maturity date 到期日equivalent 等同的,等同物,当量elimination 抵消,消除mortgage 抵押local 地方site 地基earthquake 地震deferred credit 递延货项deferrals 递延项目opinion No.17 第17号意见书enter contract 缔结契约electronic data processing system 电子数据处理系统store fixtures 店面装置purchase order 订货单purchase order 订货单,订购单department stores 订货商店promise 订约,允诺periodic inventory system 定期盘存制director 董事会board of directors 董事会property 动产sole proprietorship 独资short-term liquidity 短期偿债能力contra account 对抵账户,对销账户consideration 对家,报酬majority 多数股权majority investor 多数股权投资者,控股投资者diverse 多种多样的Eauthorized stock 额定股本rather than 而不是invoice register 发票登记薄Fdetect 发现,察觉F.O.B shipping point 发运地(站)交货legal jurisdiction 法定管辖范围legal restrictions 法律约束court decree 法庭判决spectrum 范围scheme 方案,计划guideline 方针,准则realty agency 房地产经纪人extraordinary items 非常项目nongovernment body 非政府机构expense 费用appropriation 分拨division of labor 分工segregation 分开segregate 分开ledger 分类账classification and sorting 分类整理denominator 分母assignment of responsibility 分派责任apportion 分配,摊配sharing agreement 分配协议fraction 分数subdivision 分支numerator 分子service charge 服务费service enterprise 服务业企业subsidiary ledger 辅助分类账,明细分类账auxiliary equipment 辅助设备cash on delivery 付款提货negative goodwill 负商誉liability 负债liability 负债double-entry bookkeeping system 复式记账法,复式记账系统complexity 复杂性complex capital structure 复杂资本结构Gbetterment 改良concept 概念preferable 更可取的payroll 工薪pay envelope 工薪袋payroll register 工薪登记表payroll accounting 工薪会计payroll tax 工薪税pay period 工薪支付期wage-bracket table 工资-税级表performance 工作成绩,业绩worksheet 工作底表,工作底稿utilities expense 公共事业费accounting principle 公认会计原则corporation acquisition 公司并购,公司收购intercompany transaction 公司间交易public utility 公用事业public accounting 公众会计,注册会计师业务functional currency 功能货币supplies' catalogs 供应商商品目录purchasing department 购货部门purchase invoice 购货发票net purchases 购货净额purchases returns and allowances 购货退让及折扣transportation in 购货运费purchases discounts 购货折扣purchase method 购买法,购并法purchases journals 购买日记账gross profit method of estimating inventories 估计存货的毛利法capital stock 股本stockholder 股东corporation 股份有限公司stock dividend 股票股利stock-option 股票期权stock options 股票期权fixed assets 固定资产gain(loss)on sale of fixed assets 固定资产出售利得(损失)customer 顾客consultant 顾问individual employee earnings records 雇员个人工薪记录affiliated company 关联公司pipeline 管道administrative expense 管理费用managerial accounting 管理会计administrative control 管理控制throughout 贯穿customary matters 惯常业务convention 惯例extensive 广泛的advertising expense 广告费in the final analysis 归根到底,总之prescribed managerial policies 规定的管理方针international accounting 国际会计elapse 过去post 过账,誊账posting reference 过账备查,过账记号Hfeasible 行得通的quotation 行情表consolidate 合并logically 合乎逻辑地,理所当然地partnership 合伙aggregate 合计的last-in,first-out 后进新出uncollectible accounts expense 坏账费用bad debts expense 坏账费用loss from uncollectible accounts 坏账损失environmental accounting 环境会计foreign exchange gains or losses 汇兑损益,汇兑利得或损失exchange rate 汇率money order 汇票draft 汇票marital status 婚姻状况contingent liability 或有负债monetary-nonmonetary method 货币性与非货币性项目法monetary assets and liabilities 货币性资产与负债freight collect 货到收运费credit memo 货项通知单,货记通知单K(会计……)accounting 会计,会计学committee on accounting procedure 会计程序委员会accounting equation 会计等式,会计平衡式,会计方程式accounting process 会计过程,会计处理方法accounting activity 会计活动accounting control 会计控制accounting period 会计期间accountant 会计人员public accounting firms 会计师事务所accounting cycle 会计循环accounting principles board 会计原则委员会accounting principle board 会计原则委员会accountability 会计责任accounting entity 会计主体Jagency 机构,经理人on demand (票据)即期(支付)spot rate 即期汇率design 计划,设计,意图,打算measuring unit 计量单位calculator 计算器interest bearing 计息的neither nor 既不又不overtime pay 加班工资adding machine 加法机weighted average 加权平均lubrication 加润滑油accelerated depreciation method 加速折旧法assumption 假设price lists 价目表contend 坚决主张indirect quote 间接标价subtract 减去impairment loss 减值损失simple capital structure 简单资本结构in short 简言之,总之constructed assets 建造资产key-driven equipment 键盘式装置设备transaction 交易,会计事项access 接近bring……to light 揭露savings 节约result 结果,成果clear 结清,结算,交换票据closing procedure 结帐程序post-closing trial balance 结帐后试算表debit 借机IOU 借据debit memo 借项通知单operation 经营,操作operating results 经营成果operating activities 经营活动,营业活动operational efficiency 经营效率performance 经营业绩net loss 净亏损net income 净收益dishonor 拒付protest fee 拒付证书费specific identification 具体辨认decision making 决策Korganization cost 开办费draw up 开立(票据等)expenditure 开支,花费plausible 看来有理由的comparable 可比的,类似的cost of goods available for sale 可供销售的商品成本alternative 可供选择的negotiable 可流通的realizable 可实现的convertible preferred stock 可转换优先股convertible debt 可转换债券transferability 可转移性objectivity 客观性control account 控制账户,统驭账户,统制账户treasury stock 库存股本,库存股份multinational company 跨国公司Lfamily 类属accumulate 累积cumulative balance 累计余额accumulated depreciation 累计折旧historical cost 历史成本historical cost 历史成本historical exchange rate 历史汇率interest coverage 利息保障范围interest allowance 利息补贴interest expense 利息费用interest income 利息收益by means of 利用,依靠,通过federal 联邦federal 联邦的federal insurance contributions act 联邦社会保险税法affiliated group 联营集团two-column account 两栏式账户two-transactions perspective 两项交易观点enumerate 列举retail price 零售价格retail businesses 零售商店petty cash 零用现金retained earnings 留存收益,保留盈利current ratio 流动比率current liability 流动负债current-noncurrent method 流动与非流动项目法current asset 流动资产logic 逻辑判断的discharge 履行,清偿attorneys' fees 律师事务费Mvendor 卖主expire 满期,耗尽,失效dividend yield 每股股利与每股市价比率,股利获取dividend payout ratio 每股股利与收益比率,股利支付率price-earning ratio 每股市价与收益比率,市盈率earning per share 每股收益额fully diluted earnings per share 每股完全稀释收益额primary earnings per share 每股原先收益额annually 每年地american institute of certified public accountants 美国注册会计师协会immune 免受影响的par value 面值face value 面值excess of par value over amount paid 面值超过缴入资本的部分portray 描述,描绘nominal interest rate 名义利率wear 磨损parent 母公司rule of thumb 拇指法则,经验规律F.O.B destination 目的地交货,到达站交货Ntax returns 纳税申报单internal control 内部控制internal auditing 内部审计draw (up)拟好,编好deficits 逆差annual interest rate 年利率sum-of-the-year's-digits method 年数总和法misappropriation 挪用Papprove 批准face value 票面价值frequency 频繁程度mix 品种构成balance sheet 平衡表,资产负债表average exchange rate 平均汇率average collection period 平均收帐期evaluate 评价surface paving 铺筑的路面common stock 普通股rate of return on common stockholders' equity 普通股股东权益收益率earnings per share of common stock 普通股每股收益额general journal 普通日记账Qbeginning inventory 期初存货forward exchange contract 期汇合同ending inventory 期末存货closing rate 期末汇率sundry items 其他项目business venture 企业correction of prior period inventory error 前期盘存差错订正potential 潜力,潜能potential 潜在的,可能的cuttings 切削件disposition data 清理数据liquidation value 清算价值purchase requisition 请购单replace 取代acquisition 取得expedient 权宜的做法equity ratio 权益比率equity method 权益法pooling of interest method 权益结合法,权益入股法accrual basis 权责发生制globalization 全球化recognized value 确认价值Rhuman resources accounting 人力资源会计stock warrants 认股权journal 日记账calendar-year 日历年度aspect 容貌,样式,表现形式meet 如期偿付software 软件Sbrand 商标trademark 商标,商标权firm 商行,企业flow of goods 商品流动merchandising company 商业公司goodwill 商誉marketable securities 上市证券,有价证券minority 少数股权minority interest 少数股权,少数股东权益sales on credit terms 赊销credit term 赊账条件stated value 设定价值design cost 设计成本social accounting 社会会计auditing 审计auditor 审计员productivity ratio 生产能力比率residual 剩余的temporal method 时态法,时间量度法proceeds 实得收入effective interest method 实际利息法physical protection 实物保护physical inventory counts 实物盘点necessitate 使成为必须involve(in)使卷入warrant 使有理由market value 市场价值casualty loss 事故损失event 事件firm 事务所trial balance 试算平衡表,试算表appropriate 适当的,相应的cash basis 收付实现制receiving report 收货报告receiving report 收货报告,收货单receiving department 收货部门revenue 收入income statement 收益表,损益表income summary 收益汇总,损益汇总manual filing 手工归档style-affected 受式样影响的authorization 授权attribute 属性attribute 属性bundle 束,捆,集合体datapreparation 数据准备double-declining-balance method 双倍率递减余额法tax accounting 税务会计surplus 顺差serial number 顺序编号private accounting 私人企业会计quick ratio 速动比率extension 算出或转来的金额。

会计科目英语大全

会计科目英语大全一、资产类Assets流淌资产Current assets泉币资金Cash and cash equivalents1001 现金Cash1002 银行存款Cash in bank1009 其他泉币资金Other cash and cash equivalents 100901 外埠存款Other city Cash in bank100902 银行本票Cashier''s cheque100903 银行汇票Bank draft100904 信用卡Credit card100905 信用证包管金L/C Guarantee deposits100906 存出投资款Refundable deposits1101 短期投资Short-term investments110101 股票Short-term investments - stock110102 债券Short-term investments - corporate bonds 110103 基金Short-term investments - corporate funds 110110 其他Short-term investments - other1102 短期投资削价预备Short-term investments falling price reserves应收款Account receivable1111 应收单子Note receivable银行承兑汇票Bank acceptance贸易承兑汇票Trade acceptance1121 应收股利Dividend receivable1122 应收利钱Interest receivable1131 应收账款Account receivable1133 其他应收款Other notes receivable1141 坏账预备Bad debt reserves1151 预付账款Advance money1161 应收补贴款Cover deficit by state subsidies of receivable 库存资产Inventories1201 物质采购Supplies purchasing1211 原材料Raw materials1221 包装物Wrappage1231 低值易耗品Low-value consumption goods1232 材料成本差别Materials cost variance1241 克己半成品Semi-Finished goods1243 库存商品Finished goods1244 商品进销差价Differences between purchasing and selling price1251 托付加工物质Work in process - outsourced1261 托付代销商品Trust to and sell the goods on a commission basis1271 受托代销商品Commissioned and sell the goods on a commission basis1281 存货削价预备Inventory falling price reserves1291 分期收款发出商品Collect money and send out the goods by stages1301 待摊费用Deferred and prepaid expenses经久投资Long-term investment1401 经久股权投资Long-term investment on stocks140101 股票投资Investment on stocks140102 其他股权投资Other investment on stocks1402 经久债权投资Long-term investment on bonds140201 债券投资Investment on bonds140202 其他债权投资Other investment on bonds1421 经久投资减值预备Long-term investments depreciation reserves股权投资减值预备Stock rights investment depreciation reserves 债权投资减值预备Bcreditor''s rights investment depreciation reserves1431 托付贷款Entrust loans143101 本金Principal143102 利钱Interest143103 减值预备Depreciation reserves1501 固定资产Fixed assets房屋Building建筑物Structure机械设备Machinery equipment运输设备Transportation facilities对象器具Instruments and implement1502 累计折旧Accumulated depreciation1505 固定资产减值预备Fixed assets depreciation reserves房屋、建筑物减值预备Building/structure depreciation reserves 机械设备减值预备Machinery equipment depreciation reserves 1601 工程物质Project goods and material160101 专用材料Special-purpose material160102 专用设备Special-purpose equipment160103 预付大年夜型设备款Prepayments for equipment 160104 为临盆预备的对象及器具Preparative instruments and implement for fabricate1603 在建工程Construction-in-process安装工程Erection works在安装设备Erecting equipment-in-process技巧改革工程Technical innovation project大年夜补缀工程General overhaul project1605 在建工程减值预备Construction-in-process depreciation reserves1701 固定资产清理Liquidation of fixed assets1801 无形资产Intangible assets专利权Patents非专利技巧Non-Patents商标权Trademarks, Trade names著作权Copyrights地盘应用权Tenure商誉Goodwill1805 无形资产减值预备Intangible Assets depreciation reserves 专利权减值预备Patent rights depreciation reserves商标权减值预备trademark rights depreciation reserves1815 未确认融资费用Unacknowledged financial charges待处理家当损溢Wait deal assets loss or income1901 经久待摊费用Long-term deferred and prepaid expenses 1911 待处理家当损溢Wait deal assets loss or income191101待处理流淌资产损溢Wait deal intangible assets loss or income191102待处理固定资产损溢Wait deal fixed assets loss or income二、负债类Liability短期负债Current liability2101 短期借钱Short-term borrowing2111 敷衍单子Notes payable银行承兑汇票Bank acceptance贸易承兑汇票Trade acceptance2121 敷衍账款Account payable2131 预收账款Deposit received2141 代销商品款Proxy sale goods revenue2151 敷衍工资Accrued wages2153 敷衍福利费Accrued welfarism2161 敷衍股利Dividends payable2171 应交税金Tax payable217101 应交增值税value added tax payable21710101 进项税额Withholdings on VAT21710102 已交税金Paying tax21710103 转出未交增值税Unpaid VAT changeover 21710104 减免税款Tax deduction21710105 销项税额Substituted money on VAT 21710106 出口退税Tax reimbursement for export 21710107 进项税额转出Changeover withnoldings on VAT21710108 出口抵减内销产品应纳税额Export deduct domestic sales goods tax21710109 转出多交增值税Overpaid VAT changeover 21710110 未交增值税Unpaid VAT217102 应交营业税Business tax payable217103 应交花费税Consumption tax payable217104 应交资本税Resources tax payable217105 应交所得税Income tax payable217106 应交地盘增值税Increment tax on land value payable 217107 应交都市爱护扶植税Tax for maintaining and building cities payable217108 应交房产税Housing property tax payable217109 应交地盘应用税Tenure tax payable217110 应交车船应用税Vehicle and vessel usage license plate tax(VVULPT) payable217111 应交小我所得税Personal income tax payable2176 其他应交款Other fund in conformity with paying2181 其他敷衍款Other payables2191 预提费用Drawing expense in advance其他负债Other liabilities2201 待转资产价值Pending changerover assets value2211 估量负债Anticipation liabilities经久负债Long-term Liabilities2301 经久借钱Long-term loans一年内到期的经久借钱Long-term loans due within one year一年后到期的经久借钱Long-term loans due over one year2311 敷衍债券Bonds payable231101 债券面值Face value, Par value231102 债券溢价Premium on bonds231103 债券折价Discount on bonds231104 应计利钱Accrued interest2321 经久敷衍款Long-term account payable敷衍融资租赁款Accrued financial lease outlay一年内到期的经久敷衍Long-term account payable due within one year一年后到期的经久敷衍Long-term account payable over one year 2331 专项敷衍款Special payable一年内到期的专项敷衍Long-term special payable due within one year一年后到期的专项敷衍Long-term special payable over one year 2341 递延税款Deferral taxes三、所有者权益类OWNERS'' EQUITY本钱Capita3101 实收本钱(或股本) Paid-up capital(or stock)实收本钱Paicl-up capital实收股本Paid-up stock3103 已了债投资Investment Returned公积3111 本钱公积Capital reserve311101 本钱(或股本)溢价Cpital(or Stock) premium311102 接收捐赠非现金资产预备Receive non-cash donate reserve311103 股权投资预备Stock right investment reserves311105 拨款转入Allocate sums changeover in311106 外币本钱折算差额Foreign currency capital311107 其他本钱公积Other capital reserve3121 红利公积Surplus reserves312101 法定红利公积Legal surplus312102 随便率性红利公积Free surplus reserves312103 法定公益金Legal public welfare fund312104 贮备基金Reserve fund312105 企业成长基金Enterprise expension fund312106 利润了债投资Profits capitalizad on return of investment 利润Profits3131 本年利润Current year profits3141 利润分派Profit distribution314101 其他转入Other chengeover in314102 提取法定红利公积Withdrawal legal surplus314103 提取法定公益金Withdrawal legal public welfare funds 314104 提取贮备基金Withdrawal reserve fund314105 提取企业成长基金Withdrawal reserve for business expansion314106 提取职工嘉奖及福利基金Withdrawal staff and workers'' bonus and welfare fund314107 利润了债投资Profits capitalizad on return of investment 314108 敷衍优先股股利Preferred Stock dividends payable 314109 提取随便率性红利公积Withdrawal other common accumulation fund314110 敷衍通俗股股利Common Stock dividends payable 314111 转作本钱(或股本)的通俗股股利Common Stock dividends change to assets(or stock)314115 未分派利润Undistributed profit四、成本类Cost4101 临盆成本Cost of manufacture410101 全然临盆成本Base cost of manufacture 410102 关心临盆成本Auxiliary cost of manufacture 4105 制造费用Manufacturing overhead材料费Materials治理人职员资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Coferemce加班餐费Special duties市内交通费Business traveling通信费Correspondence德律风费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent治理费Maintenance车辆爱护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transpotation保险费Insurance premium付出手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消费Article of consumption劳动爱护费Labor protection fees季候性停工损掉Loss on seasonality cessation 4107 劳务成本Service costs五、损益类Profit and loss收入Income营业收入OPERATING INCOME5101 主营营业收入Prime operating revenue 产品发卖收入Sales revenue办事收入Service revenue5102 其他营业收入Other operating revenue 材料发卖Sales materials代购代售包装物出租Wrappage lease出让资产应用权收入Remise right of assets revenue返还所得税Reimbursement of income tax其他收入Other revenue5201 投资收益Investment income短期投资收益Current investment income经久投资收益Long-term investment income计提的托付贷款减值预备Withdrawal of entrust loans reserves 5203 补贴收入Subsidize revenue国度搀扶补贴收入Subsidize revenue from country其他补贴收入Other subsidize revenue5301 营业外收入NON-OPERATING INCOME非泉币性交易收益Non-cash deal income现金溢余Cash overage处理固定资产净收益Net income on disposal of fixed assets 出售无形资产收益Income on sales of intangible assets固定资产盘盈Fixed assets inventory profit罚款净收入Net amercement income支出Outlay营业支出Revenue charges5401 主营营业成本Operating costs产品发卖成本Cost of goods sold办事成本Cost of service5402 主营营业税金及附加Tax and associate charge 营业税Sales tax花费税Consumption tax都市爱护扶植税Tax for maintaining and building cities 资本税Resources tax地盘增值税Increment tax on land value5405 其他营业支出Other business expense发卖其他材料成本Other cost of material sale其他劳务成本Other cost of service其他营业税金及附加费Other tax and associate charge 费用Expenses5501 营业费用Operating expenses代销手续费Consignment commission charge运杂费Transpotation保险费Insurance premium展览费Exhibition fees告白费Advertising fees5502 治理费用Adminisstrative expenses职工工资Staff Salaries补缀费Repair charge低值易耗摊销Article of consumption办公费Office allowance差盘川盘川Travelling expense工会经费Labour union expenditure研究与开创费Research and development expense福利费Employee benefits/welfare职工教诲经费Personnel education待业保险费Unemployment insurance劳动保险费Labour insurance医疗保险费Medical insurance会议费Coferemce聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost营业接待费Business entertainment技巧让渡费Technology transfer fees矿产资本补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船应用税Vehicle and vessel usage license plate tax(VVULPT) 地盘应用税Tenure tax印花税Stamp tax5503 财务费用Finance charge利钱支出Interest exchange汇兑损掉Foreign exchange loss各项手续费Charge for trouble各项专门借钱费用Special-borrowing cost5601 营业外支出Nonbusiness expenditure捐赠支出Donation outlay减值预备金Depreciation reserves专门损掉Extraordinary loss处理固定资产净损掉Net loss on disposal of fixed assets 出售无形资产损掉Loss on sales of intangible assets固定资产盘亏Fixed assets inventory loss债务重组损掉Loss on arrangement罚款支出Amercement outlay5701 所得税Income tax往常年度损益调剂Prior year income adjustment。

会计相关英语专业词汇

acceptance 承兑account 账户accountant 会计员accounting 会计accounting system 会计制度accounts payable 应付账款accounts receivable 应收账款accumulated profits 累积利益adjusting entry 调整记录adjustment 调整administration expense 管理费用advances 预付advertising expense 广告费agency 代理agent 代理人agreement 契约allotments 分配数allowance 津贴amalgamation 合并amortization 摊销amortized cost 应摊成本annuities 年金applied cost 已分配成本applied expense 已分配费用applied manufacturing expense 己分配制造费用apportioned charge 摊派费用appreciation 涨价article of association 公司章程assessment 课税assets 资产attorney fee 律师费audit 审计auditor 审计员average 平均数average cost 平均成本bad debt 坏账balance 余额balance sheet 资产负债表bank account 银行账户bank balance 银行结存bank charge 银行手续费bank deposit 银行存款bank discount 银行贴现bank draft 银行汇票bank loan 银行借款bank overdraft 银行透支bankers acceptance 银行承兑bankruptcy 破产bearer 持票人beneficiary 受益人bequest 遗产bill 票据bill of exchange 汇票bill of lading 提单bills discounted 贴现票据bills payable 应付票据bills receivable 应收票据board of directors 董事会bonds 债券bonus 红利book value 账面价值bookkeeper 簿记员bookkeeping 簿记branch office general ledger 支店往来账户broker 经纪人brought down 接前brought forward 接上页budget 预算by-product 副产品by-product sales 副产品销售capital 股本capital income 资本收益capital outlay 资本支出capital stock 股本capital stock certificate 股票carried down 移后carried forward 移下页cash 现金cash account 现金账户cash in bank 存银行现金cash on delivery 交货收款cash on hand 库存现金cash payment 现金支付cash purchase 现购cash sale 现沽cashier 出纳员cashiers check 本票certificate of deposit 存款单折certificate of indebtedness 借据certified check 保付支票certified public accountant 会计师charges 费用charge for remittances 汇水手续费charter 营业执照chartered accountant 会计师chattles 动产check 支票checkbook stub 支票存根closed account 己结清账户closing 结算closing entries 结账纪录closing stock 期末存货closing the book 结账columnar journal 多栏日记账combination 联合commission 佣金commodity 商品common stock 普通股company 公司compensation 赔偿compound interest 复利consignee 承销人consignment 寄销consignor 寄销人consolidated balance sheet 合并资产负债表consolidated profit and loss account 合并损益表consolidation 合并construction cost 营建成本construction revenue 营建收入contract 合同control account 统制账户copyrightcorporation 公司cost 成本cost accounting 成本会计cost of labour 劳工成本cost of production 生产成本cost of manufacture 制造成本cost of sales 销货成本cost price 成本价格credit 贷方credit note 收款通知单creditor 债权人crossed check 横线支票current account 往来活期账户current asset 流动资产current liability 流动负债current profit and loss 本期损益debit 借方debt 债务debtor 债务人deed 契据deferred assets 递延资产deferred liabilities 递延负债delivery 交货delivery expense 送货费delivery order 出货单demand draft 即期汇票demand note 即期票据demurrage charge 延期费deposit 存款deposit slip 存款单depreciation 折旧direct cost 直接成本direct labour 直接人工director 董事discount 折扣discount on purchase 进货折扣discount on sale 销货折扣dishonoured check 退票dissolution 解散dividend 股利dividend payable 应付股利documentary bill 押汇汇票documents 单据double entry bookkeeping 复式簿记draft 汇票drawee 付款人drawer 出票人drawing 提款duplicate 副本duties and taxes 税捐earnings 业务收益endorser 背书人entertainment 交际费enterprise 企业equipment 设备estate 财产estimated cost 估计成本estimates 概算exchange 兑换exchange loss 兑换损失expenditure 经费expense 费用extension 延期face value 票面价值factor 代理商fair value 公平价值financial statement 财务报表financial year 财政年度finished goods 制成品finished parts 制成零件fixed asset 固定资产fixed cost 固定成本fixed deposit 定期存款fixed expense 固定费用foreman 工头franchise 专营权freight 运费funds 资金furniture and fixture 家俬与器具gain 利益general expense 总务费用general ledger 总分类账goods 货物goods in transit 在运货物goodwill 商誉government bonds 政府债券gross profit 毛利guarantee 保证guarantor 保证人idle time 停工时间import duty 进口税income 收入income tax 所得税income from joint venture 合营收益income from sale of assets 出售资产收入indirect cost 间接成本indirect expense 间接费用indirect labour 间接人工indorsement 背书installment 分期付款insurance 保险intangible asset 无形资产interest 利息interest rate 利率interest received 利息收入inter office account 内部往来intrinsic value 内在价值inventory 存货investment 投资investment income 投资收益invoice 发票item 项目job 工作job cost 工程成本joint venture 短期合伙journal 日记账labour 人工labour cost 人工成本land 土地lease 租约leasehold 租约ledger 分类账legal expense 律师费letter of credit 信用状liability 负债limited company XXlimited liability 有限负债limited partnership 有限合伙liquidation 清盘loan 借款long term liability 长期负债loss 损失loss on exchange 兑换损失machinery equipment 机器设备manufacturing expense 制造费用manufacturing cost 制造成本market price 市价materials 原村料material requisition 领料单medical fee 医药费merchandise 商品miscellaneous expense 杂项费用mortgage 抵押mortgagor 抵押人mortgagee 承押人movable property 动产net amount 净额net asset 资产净额net income 净收入net loss 净亏损net profit 纯利net value 净值notes 票据notes payable 应付票据notes receivable 应收票据opening stock 期初存货operating expense 营业费用order 订单organization expense 开办费original document 原始单据outlay 支出output 产量overdraft 透支opening stock 期初存货operating expense 营业费用order 订单organization expense 开办费original document 原始单据outlay 支出output 产量overdraft 透支quotation 报价rate 比率raw material 原料rebate 回扣receipt 收据receivable 应收款recoup 补偿redemption 偿还refund 退款remittance 汇款rent 租金repair 修理费reserve 准备residual value 剩余价值retailer 零售商returns 退货revenue 收入salary 薪金sales 销货sale return 销货退回sale discount 销货折扣salvage 残值sample fee 样品scrap 废料scrap value 残余价值securities 证券security 抵押品selling commission 销货佣金selling expense 销货费用selling price 售价share capital 股份share certificate 股票shareholder 股东short term loan 短期借款sole proprietorship 独资spare parts 配件standard cost 标准成本stock 存货stocktake 盘点stock sheet 存货表subsidies 补助金sundry expense 杂项费用supporting document 附表surplus 盈余suspense account 暂记账户taxable profit 可征税利润tax 税捐temporary payment 暂付款temporary receipt 暂收款time deposit 定期存款total 合计total cost 总成本trade creditor 进货客户trade debtor 销货客户trademark 商标transaction 交易transfer 转账transfer voucher 转账传票transportation 运输费travelling 差旅费trial balance 电子表格trust 信托turnover 营业额unappropriated surplus 未分配盈余unit cost 单位成本unlimited company 无限公司unlimited liability 无限责任unpaid dividend 未付股利valuation 估价value 价值vendor 卖主voucher 传票wage rate 工资率wage 工资wage allocation sheet 工资分配表warehouse receipt 仓库收据welfare expense 褔利费wear and tear 秏损work order 工作通知单year end 年结1、简化分批法每月发生的间接计入费用,先将其在基本生产成本二级账中,按成本项目分别累计起来,只有在有产品完工的那个月份,才对完工产品,按照其累计工时的比例分配间接计入费用,计算完工产品成本;而全部在产品应负担的间接计入费用,则以总数反映在基本成本二级账中,不进行分配,不分批计算。

会计专业英语

accounting会计 financial position财务状况 stockholder股东investor 投资者 creditor 债务人 financial strength财务实力financial report财务报告 accounting process会计过程financial accounting财务会计 managerial accounting管理会计auditing 审计cost accounting 成本会计 tax returns纳税申报单Financial statement财务报表 balance sheet资产负债表Income statement 收益表 statement of cash flow现金流量表Liabilities 负债 asset 资产 owners’ equity 所以者权益Accounting equation 会计等式 current asset 流动资产Long-term asset 长期资产 cash 现金 liquidity 变现能力Accounts receivable 应收账款 fixed assets 固定资产Depreciable asset 应折旧资产 original cost 原始成本Accumulated depreciation 累计折旧 intangible asset 无形资产Goodwill 商誉 Notes payable 应付票据 current liability流动负债Accounts payable应付账款 bonds payable 应付债券 partnership 合伙Sole proprietorship 独资 corporation股份有限公司 capital stock股本Retained earnings留存收益 undistributed earnings 未分配收益Board of directors 董事会 dividend payable 应付股利 revenue 收入Expense 费用 Cost of goods sold销货成本 operating result 经营成本Operating Expense营业费用 sales returns and allowances 销货退回及折让Sales discounts 销货折扣 gross sales 销售总额 net sales 销售净额Beginning inventory期初存货 net purchase购货净额Ending inventory期末存货 purchase discounts购货折让purchase returns and allowances购货退还及折让transportation in购货运费 transportation out 销货运费cost of goods available for sale 可供销售的商品成本gross profit on sales 销售毛利 selling expense销售费用advertising expense 广告费用 administration expense 管理费用depreciation expense 折旧费 ledger 分类账 account 账户double-entry bookkeeping system 复式记账法source document 原始凭证 check stub 支票存根 journal 日记账post 过账 chart of accounts 账户一览表 subsidiary ledger明细分类账perpetual inventory system 永续盘存制uncollectible accounts expense 坏账费用loss from uncollectible accounts坏账损失loss from doubtful accounts 呆账损失bad debts expense 坏账费用 direct write-off method 直接销账法allowance method 备抵法allowance for uncollectible accounts备抵坏账specific identification 具体辨认weighted average 加权平均 first-in,first-out 先进先出last-in,first-out 后进先出 periodic inventory system 定期盘存制depletion折耗 amortization 摊销 equivalent 等同straight-line method 直线折旧法sum-of-the-year’s digits method 年数总和法double-declining-balance method 双倍递减法accelerated depreciation method 加速折旧法authorized stock 额定股本 issued stock 已发股本treasury stock 库存股本 outstanding stock 外发股本common stock 普通股 preferred stock优先股stock-option 股票期权 cash dividend 现金股利stock dividend 股票股利job order cost accounting分批成本会计process cost accounting 分步成本会计cost center 成本中心 conversion cost加工成本equivalent units 约当产量。

会计词汇(英语版)

会计英文(中英文对照)一、资产类Assets流动资产Current assets货币资金Cash and cash equivalents1001 现金Cash1002 银行存款Cash in bank1009 其他货币资金Other cash and cash equivalents'100901 外埠存款Other city Cash in bank'100902 银行本票Cashier's cheque'100903 银行汇票Bank draft'100904 信用卡Credit card'100905 信用证保证金L/C Guarantee deposits'100906 存出投资款Refundable deposits1101 短期投资Short-term investments'110101 股票Short-term investments - stock'110102 债券Short-term investments - corporate bonds'110103 基金Short-term investments - corporate funds'110110 其他Short-term investments - other1102 短期投资跌价准备Short-term investments falling price reserves应收款Account receivable1111 应收票据Note receivable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance1121 应收股利Dividend receivable1122 应收利息Interest receivable1131 应收账款Account receivable1133 其他应收款Other notes receivable1141 坏账准备Bad debt reserves1151 预付账款Advance money1161 应收补贴款Cover deficit by state subsidies of receivable库存资产Inventories1201 物资采购Supplies purchasing1211 原材料Raw materials1221 包装物Wrappage1231 低值易耗品Low-value consumption goods1232 材料成本差异Materials cost variance1241 自制半成品Semi-Finished goods1243 库存商品Finished goods1244 商品进销差价Differences between purchasing and selling price1251 委托加工物资Work in process - outsourced1261 委托代销商品Trust to and sell the goods on a commission basis1271 受托代销商品Commissioned and sell the goods on a commission basis 1281 存货跌价准备Inventory falling price reserves1291 分期收款发出商品Collect money and send out the goods by stages1301 待摊费用Deferred and prepaid expenses长期投资Long-term investment1401 长期股权投资Long-term investment on stocks'140101 股票投资Investment on stocks'140102 其他股权投资Other investment on stocks1402 长期债权投资Long-term investment on bonds'140201 债券投资Investment on bonds'140202 其他债权投资Other investment on bonds1421 长期投资减值准备Long-term investments depreciation reserves股权投资减值准备Stock rights investment depreciation reserves债权投资减值准备Bcreditor's rights investment depreciation reserves1431 委托贷款Entrust loans'143101 本金Principal'143102 利息Interest'143103 减值准备Depreciation reserves1501 固定资产Fixed assets房屋Building建筑物Structure机器设备Machinery equipment运输设备Transportation facilities工具器具Instruments and implement1502 累计折旧Accumulated depreciation1505 固定资产减值准备Fixed assets depreciation reserves房屋、建筑物减值准备Building/structure depreciation reserves机器设备减值准备Machinery equipment depreciation reserves1601 工程物资Project goods and material'160101 专用材料Special-purpose material'160102 专用设备Special-purpose equipment'160103 预付大型设备款Prepayments for equipment'160104 为生产准备的工具及器具Preparative instruments and implement for fabricate 1603 在建工程Construction-in-process安装工程Erection works在安装设备Erecting equipment-in-process技术改造工程Technical innovation project大修理工程General overhaul project1605 在建工程减值准备Construction-in-process depreciation reserves1701 固定资产清理Liquidation of fixed assets1801 无形资产Intangible assets专利权Patents非专利技术Non-Patents商标权Trademarks, Trade names著作权Copyrights土地使用权Tenure商誉Goodwill1805 无形资产减值准备Intangible Assets depreciation reserves专利权减值准备Patent rights depreciation reserves商标权减值准备trademark rights depreciation reserves1815 未确认融资费用Unacknowledged financial charges待处理财产损溢Wait deal assets loss or income1901 长期待摊费用Long-term deferred and prepaid expenses1911 待处理财产损溢Wait deal assets loss or income'191101待处理流动资产损溢Wait deal intangible assets loss or income'191102待处理固定资产损溢Wait deal fixed assets loss or income二、负债类Liability短期负债Current liability2101 短期借款Short-term borrowing2111 应付票据Notes payable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance2121 应付账款Account payable2131 预收账款Deposit received2141 代销商品款Proxy sale goods revenue2151 应付工资Accrued wages2153 应付福利费Accrued welfarism2161 应付股利Dividends payable2171 应交税金Tax payable'217101 应交增值税value added tax payable'21710101 进项税额Withholdings on VAT'21710102 已交税金Paying tax'21710103 转出未交增值税Unpaid VAT changeover'21710104 减免税款Tax deduction'21710105 销项税额Substituted money on VAT'21710106 出口退税Tax reimbursement for export'21710107 进项税额转出Changeover withnoldings on VAT'21710108 出口抵减内销产品应纳税额Export deduct domestic sales goods tax'21710109 转出多交增值税Overpaid VAT changeover'21710110 未交增值税Unpaid VAT'217102 应交营业税Business tax payable'217103 应交消费税Consumption tax payable'217104 应交资源税Resources tax payable'217105 应交所得税Income tax payable'217106 应交土地增值税Increment tax on land value payable'217107 应交城市维护建设税Tax for maintaining and building cities payable'217108 应交房产税Housing property tax payable'217109 应交土地使用税Tenure tax payable'217110 应交车船使用税Vehicle and vessel usage license plate tax(VVULPT) payable '217111 应交个人所得税Personal income tax payable2176 其他应交款Other fund in conformity with paying2181 其他应付款Other payables2191 预提费用Drawing expense in advance其他负债Other liabilities2201 待转资产价值Pending changerover assets value2211 预计负债Anticipation liabilities长期负债Long-term Liabilities2301 长期借款Long-term loans一年内到期的长期借款Long-term loans due within one year一年后到期的长期借款Long-term loans due over one year2311 应付债券Bonds payable'231101 债券面值Face value, Par value'231102 债券溢价Premium on bonds'231103 债券折价Discount on bonds'231104 应计利息Accrued interest2321 长期应付款Long-term account payable应付融资租赁款Accrued financial lease outlay一年内到期的长期应付Long-term account payable due within one year 一年后到期的长期应付Long-term account payable over one year 2331 专项应付款Special payable一年内到期的专项应付Long-term special payable due within one year 一年后到期的专项应付Long-term special payable over one year2341 递延税款Deferral taxes三、所有者权益类OWNERS' EQUITY资本Capita3101 实收资本(或股本) Paid-up capital(or stock)实收资本Paicl-up capital实收股本Paid-up stock3103 已归还投资Investment Returned公积3111 资本公积Capital reserve'311101 资本(或股本)溢价Cpital(or Stock) premium'311102 接受捐赠非现金资产准备Receive non-cash donate reserve '311103 股权投资准备Stock right investment reserves'311105 拨款转入Allocate sums changeover in'311106 外币资本折算差额Foreign currency capital'311107 其他资本公积Other capital reserve3121 盈余公积Surplus reserves'312101 法定盈余公积Legal surplus'312102 任意盈余公积Free surplus reserves'312103 法定公益金Legal public welfare fund'312104 储备基金Reserve fund'312105 企业发展基金Enterprise expansion fund'312106 利润归还投资Profits capitalized on return of investment利润Profits3131 本年利润Current year profits3141 利润分配Profit distribution'314101 其他转入Other changeover in'314102 提取法定盈余公积Withdrawal legal surplus'314103 提取法定公益金Withdrawal legal public welfare funds'314104 提取储备基金Withdrawal reserve fund'314105 提取企业发展基金Withdrawal reserve for business expansion'314106 提取职工奖励及福利基金Withdrawal staff and workers' bonus and welfare fund'314107 利润归还投资Profits capitalized on return of investment'314108 应付优先股股利Preferred Stock dividends payable'314109 提取任意盈余公积Withdrawal other common accumulation fund'314110 应付普通股股利Common Stock dividends payable'314111 转作资本(或股本)的普通股股利Common Stock dividends change to assets(or stock) '314115 未分配利润Undistributed profit四、成本类Cost4101 生产成本Cost of manufacture'410101 基本生产成本Base cost of manufacture'410102 辅助生产成本Auxiliary cost of manufacture4105 制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Conference加班餐费Special duties市内交通费Business traveling通讯费Correspondence电话费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transportation保险费Insurance premium支付手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消耗Article of consumption劳动保护费Labor protection fees季节性停工损失Loss on seasonality cessation4107 劳务成本Service costs五、损益类Profit and loss收入Income业务收入OPERATING INCOME5101 主营业务收入Prime operating revenue产品销售收入Sales revenue服务收入Service revenue5102 其他业务收入Other operating revenue材料销售Sales materials代购代售包装物出租Wrap page lease出让资产使用权收入Remise right of assets revenue返还所得税Reimbursement of income tax其他收入Other revenue5201 投资收益Investment income短期投资收益Current investment income长期投资收益Long-term investment income计提的委托贷款减值准备Withdrawal of entrust loans reserves 5203 补贴收入Subsidize revenue国家扶持补贴收入Subsidize revenue from country其他补贴收入Other subsidize revenue5301 营业外收入NON-OPERATING INCOME非货币性交易收益Non-cash deal income现金溢余Cash overage处置固定资产净收益Net income on disposal of fixed assets出售无形资产收益Income on sales of intangible assets固定资产盘盈Fixed assets inventory profit罚款净收入Net amercement income支出Outlay业务支出Revenue charges5401 主营业务成本Operating costs产品销售成本Cost of goods sold服务成本Cost of service5402 主营业务税金及附加Tax and associate charge营业税Sales tax消费税Consumption tax城市维护建设税Tax for maintaining and building cities资源税Resources tax土地增值税Increment tax on land value5405 其他业务支出Other business expense销售其他材料成本Other cost of material sale其他劳务成本Other cost of service其他业务税金及附加费Other tax and associate charge费用Expenses5501 营业费用Operating expenses代销手续费Consignment commission charge运杂费Transportation保险费Insurance premium展览费Exhibition fees广告费Advertising fees5502 管理费用Administrative expenses职工工资Staff Salaries修理费Repair charge低值易耗摊销Article of consumption办公费Office allowance差旅费Travelling expense工会经费Labor union expenditure研究与开发费Research and development expense福利费Employee benefits/welfare职工教育经费Personnel education待业保险费Unemployment insurance劳动保险费Labor insurance医疗保险费Medical insurance会议费Conference聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost业务招待费Business entertainment技术转让费Technology transfer fees矿产资源补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船使用税Vehicle and vessel usage license plate tax(VVULPT) 土地使用税Tenure tax印花税Stamp tax5503 财务费用Finance charge利息支出Interest exchange汇兑损失Foreign exchange loss各项手续费Charge for trouble各项专门借款费用Special-borrowing cost5601 营业外支出No business expenditure捐赠支出Donation outlay减值准备金Depreciation reserves非常损失Extraordinary loss处理固定资产净损失Net loss on disposal of fixed assets出售无形资产损失Loss on sales of intangible assets固定资产盘亏Fixed assets inventory loss债务重组损失Loss on arrangement罚款支出Amercement outlay5701 所得税Income tax以前年度损益调整Prior year income adjustmentconsistency 一贯性substance over form 实质重于形式materiality 重要性prudence 谨慎性current asset 流动资产non-current asset 非流动资产round it up, round it down 四舍五入contingent liability 或有负债creditor 债权人rendering of service 提供劳务royalties 版税bonus share 分红股redempte share 赎回股份debenture 债券credit 贷方depreciation 折旧residual value 剩余价值accounting treatment 会计处理accrual concept 权责发生制概念net book value 账面净值straight line method 直线法carrying amount 资产净值(资产-累计折旧-减值)rule of thumb 经验法contribution margin 边际贡献deferred income 递延收入finance lease 融资租赁cash equivalents 现金等价物operating lease 经营租赁capital appreciation 资本增值amortization 分摊incremental budget 增量预算zero based budget 零基预算continuous budget 滚动预算deferred tax 递延税款permanent difference 永久性差异timing difference 时间性差异flow through method 应付税款法events after balance sheet date 资产负债表日后事项return on investment (ROI) 投资回报率profit before interest and tax 息税前利润profit margin 利润率retrospective application 追溯调整法prospective application 未来适用法。

会计英语相关知识

会计英语相关知识1. 介绍会计英语是指在会计领域中使用的特定英语词汇和表达方式。

随着全球经济的发展和国际贸易的增加,掌握会计英语已经成为会计专业人员的必备技能。

本文将介绍一些常用的会计英语词汇和表达方式,并提供一些实用的句子和短语供参考。

2. 会计英语词汇以下是一些会计领域常用的英语词汇:•Assets: 资产•Liabilities: 负债•Equity: 股东权益•Revenue: 收入•Expenses: 费用•Balance Sheet: 资产负债表•Income Statement: 损益表•Cash Flow Statement: 现金流量表•General Ledger: 总账•Journal Entries: 日记账•Auditing: 审计•Taxation: 税务•Depreciation: 折旧•Accrual: 应计3. 会计英语常用表达以下是一些常用的会计英语表达方式:•Net Income: 净利润•Gross Profit: 毛利润•Current Assets: 流动资产•Fixed Assets: 固定资产•Current Liabilities: 流动负债•Long-term Liabilities: 长期负债•Earnings per Share (EPS): 每股收益•Return on Investment (ROI): 投资回报率•Accounts Payable: 应付账款•Accounts Receivable: 应收账款•Cash Flow: 现金流量•Cost of Goods Sold (COGS): 销售成本•Gross Margin: 毛利率•Operating Expenses: 经营费用•Financial Statements: 财务报表•Trial Balance: 试算表•Profit and Loss (P&L) Statement: 损益表4. 实用句子和短语以下是一些在会计工作中常用的句子和短语:1.We need to prepare the financial statements for the previous fiscal year.(我们需要为上个财政年度准备财务报表。

会计英语词汇

accounting principle 会计原则accounting element 会计要素accounting equation 会计方程式(会计等式)shareholder / stockholder n. 股东asset n. 资产liability fn. 负债owner’s equity 所有者权益shareholders’equity 股东权益revenue n. 收益,收入expense n. 费用New Words and Expressions (2)accounting period 会计期间ledger n .分类账general ledger 总账ledger account 分类账账户chart of accounts 会计科目表financial position 财务状况creditor n. 债权人transaction n. 经济业务T account 丁字账户account number 账户编号New Words and Expressions (3)debit n. & vt. 借方;借记credit n. & vt. 贷方;贷记enter vt. 登录,记账double-entry a. 复式的,复式记账的entry n. 分录balance n. 余额vi. 平衡posting n. 过账accounting cycle 会计循环,会计周期New Words and Expressions (4)journal n. 日记账general journal 普通日记账journalizing n. 登日记账payroll n. 工资表cash receipts 现金收入cash disbursements 现金支出sales on account 赊销purchases on account 赊购adjusting and closing entries 调整及结账分录现金Cash银行存款Cash in bank现金等价物cash equivalents银行汇票Bank draft信用卡Credit card短期投资Short-term investmentsNew Words and Expressions (2)股票stock债券bonds基金funds应收账款Accounts receivable应收票据Notes receivable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance应收股利Dividend receivable应收利息Interest receivable坏账准备allowance for bad debts预付项目prepaid存货Inventories原材料Raw materials低值易耗品Low-value consumption goods半成品Semi-Finished goods产成品Finished goods商品进销差价Differences between purchasing and selling price 本金Principal利息Interest证券交易所Securities ExchangeSection 1New Words and Expressionsasset n. 资产enterprise n. 企业tangible assets 有形资产economic benefit 经济利益rental n. 租赁,租金额administrative 管理的,行政的accounting year 会计年度fixed assets 固定资产Section 1New Words and Expressionsproperty n. 财产,地产,资产warehouse n. 库房exchange n. 交换issuance of securities 发行股票donation n. 捐助long-term assets 长期资产lump sum purchase 整批购买recognition criteria确认条件historical cost 历史成本,原始成本Section 1acquisition cost 购置成本original cost 原始成本actual cost 实际成本,原始成本additional cost 附加费用expenditure n. 支出,花费,开销intended use 预定可使用状态installation cost 安装费professional fees 专业人员服务费overhead cost 管理费building permit fee 建设许可费Section 2economic value 经济价值useful life 使用寿命depreciation n. 折旧estimated net residual value 预计净残值net salvage value 净残值depreciation rate折旧率depreciable amount应计折旧额Section 2disposal n. 处置,处理deduct vt. 扣除straight-line method 年限平均法(直线法)units of production method 工作量法double declining balance method 双倍余额递减法sum-of-the-years-digits method 年数总和法conservative a. 保守的,守旧的depreciation expense 折旧费depreciation charge 折旧费wear and tear 磨损,损耗Section 2straight-line rate 直线折旧率book value 账面价值double straight-line rate双倍直线折旧率SYD 年数总和depreciation base折旧基数functional value功能价值annual depreciation amount 年折旧额disposal expenses 弃置费用Section 3intangible assets 无形资产identifiable a.可以确认的physical substance 实物形态privilege n. 特权,特别待遇finite intangibles 使用寿命有限的无形资产indefinite intangibles 使用寿命不确定的无形资产Section 3franchise n. 特许权,公民权license n. 营业执照,许可证Internet domain name 互联网域名construction permit 建筑许可证land utilization right 土地使用权assessed value 评估价格amortization n. 摊销Section 3impairment test 减值测试amortization charge 摊销费profit and loss 损益provision n. 条款,规定common practice惯例disposal proceeds处置收益accumulated amortization累计摊销额organization cost 开办费Section 1New Words and Expressions短期负债Current liability透支overdraft应付票据Notes payable应付账款Account payable预收账款unearned revenue应付工资Accrued wages应付股利Dividends payableSection 1应交税金Tax payable应交增值税value added tax payable应交消费税Consumption tax payable应交所得税Income tax payable应交个人所得税Personal income tax payable其他应付款Other payables预提费用Drawing expense in advance或有负债Contingent LiabilitiesSection 2New Words and Expressions长期负债Long-term Liabilities长期借款Long-term loans一年内到期的长期借款Long-term loans due within one year 一年后到期的长期借款Long-term loans due over one year 债券debentures , bondsSection 2应付债券Bonds payable债券面值Face value, Par value到期日the maturity date债券溢价Premium on bonds债券折价Discount on bonds应计利息Accrued interest或有负债contingent liability未履行责任defaultNew Words and Expressionspartnership n. 合伙partner n. 合伙人proprietorship n. 独资corporation n. 公司distribution n. 分配divide v. 划分share v. 分配分享issuance 发行Common stock n. 普通股Preferred stock n. 优先股Shareholder(Stockholder) n. 股东dividend 股利股息owner’s equity 所有者权益par value stock 有面值股票no-par value stock 无面值股票paid-in capital 实收资本additional paid-in capital 多收资本,增收资本capital surplus 资本公积retained earnings 留存收益cash dividend 现金股利stock dividend 股票股利declaration of dividend 股利宣布股利公告dividend distribution 股利分配reserve 计提准备金准备金stockholders’equity 股东权益appropriation of retained earnings 留存收益的分拨appropriated retained earnings 拨定的留存收益reserve found / surplus reserve 盈余公积stock split 股票分割charter 宪章章程bylaw 附则、细则、公司章程New Words and Expressionssales revenue 销售收入cash discount 现金折扣sales allowances 销售折让trade discount 商业折扣service revenue 劳务收入proportion of A to B A占B的比例prime operating revenue 主营业务收入render 提供(服务等)period expense 期间费用operating/sales expense 营业/销售费用administrative expense 行政管理费用financial expense 财务费用freight charges 运输费advertising expenses 广告费direct material cost 直接材料成本direct labor cost 直接人工成本manufacturing overhead 制造费用leasing charge 租赁费maintenance 维修费allocate 分摊New Words and Expressionsfinancial position财务状况operating results经营成果the balance sheet资产负债表the income statement 利润表multiple-step income statement多步式利润表single-step income statement单步式利润表accounts payable应付账款long-term assets长期资产net income净收益net loss净损失the cost of goods sold商品销售成本gross profit毛利income tax expenses所得税费用the statement of cash flows现金流量表cash receipts现金收入cash payments现金支出cash equivalents现金等价物operating activities经营活动financing activities筹资活动(融资行为)New Words and Expressionsauditing 审计,查账,审计学examination of financial statements 财务报表审查audit report/ auditor’s report 审计报告,审计师报告internal auditing 内部审计external auditing 外部审计governmental auditing 政府审计audit fee 审计费audit process 审计程序,审计过程system of internal control 内部控制系统Statement of Auditing Standards 审计准则公告engagement letter 审计委托书audit working paper 审计工作底稿test of compliance 符合性测试substantive test 实质性测试audit procedure 审计程序unqualified opinion 无保留意见书,无保留意见qualifield audit report 保留意见的审计报告adverse opinion 否定意见书,否定意见disclaimer 无法发表意见的(审计)报告。

会计常用英语归纳

Accounting is a measure used by an entity (profit or non-profit) to accumulate, dispose, communicate and convey economic information. 会计是一个实体单位(营利的或者非营利的)对其经济信息进行归集和处理、沟通和传达的一种手段。

Accounting entity assumption 会计主体假设 Going-concern assumption 持续经营假设Accounting period assumption 会计期间假设 Currency-measurement assumption 货币计量假设Assets=Liabilities + Owner’s Equity 资产=负债+所有者权益Which one is liability unearned revenueWhich of the following belongs to asset raw-materialWhich of the following belongs to current asset inventoryThe fundamental accounting equation is Assets=Liabilities + Owner’s EquityThe trial balance is used to determine whether the total of debits equals the total of credits.试算平衡表是用来确定是否借方总额等于贷方总额。

Revenue and expense accounts are temporary accounts used to accumulate data related to a specific accounting year. 收入和费用类账户是用来累积和特定会计年度相关数据的暂时性账户。

会计类英语单词

会计类英语单词一、导言英语作为国际通用语言,在现代社会中扮演着重要的角色。

学习会计类英语单词对于从事会计相关工作的人员来说尤为重要。

本文将介绍一些常用的会计类英语单词及其释义,帮助读者更好地理解和掌握这些专业术语。

二、常用会计类英语单词1. Accountant:会计师2. Accrual:应计3. Asset:资产4. Audit:审计5. Balance sheet:资产负债表6. Budget:预算7. Depreciation:折旧8. Equity:股本9. Expense:费用10. Financial statement:财务报表11. Income statement:利润表12. Interest:利息13. Ledger:总账14. Liabilities:负债15. Profit:利润16. Revenue:收入17. Tax:税收18. Trial balance:试算平衡表19. Wage:工资20. Working capital:营运资本三、对会计类英语单词的进一步解读1. Accountant(会计师)Accountant指的是负责处理和记录财务和税务事务的专业人员。

他们负责准确地记录和分析财务数据,并根据法律法规进行合规处理。

2. Accrual(应计)Accrual是指在会计报表中记录收入和费用时,以实际发生的时间为准。

这意味着即使在现金流发生之前或之后,也要将相关项目计入账目。

3. Asset(资产)Asset是指企业所拥有的有形或无形的东西,具有经济价值。

资产可以包括现金、股票、土地、建筑物等。

4. Audit(审计)Audit是指对企业的财务记录进行全面检查和评估的过程。

审计的目的是确认财务数据的真实性和准确性,以及检查企业是否遵守财务相关法规和准则。

5. Balance sheet(资产负债表)Balance sheet是一份会计报表,用于呈现企业在特定时间点上的资产、负债和所有者权益的情况。

会计相关英语专业词汇

acceptance 承兑account 账户accountant 会计员accounting 会计accounting system 会计制度accounts payable 应付账款accounts receivable 应收账款accumulated profits 累积利益adjusting entry 调整记录adjustment 调整administration expense 管理费用advances 预付advertising expense 广告费agency 代理agent 代理人agreement 契约allotments 分配数allowance 津贴amalgamation 合并amortization 摊销amortized cost 应摊成本annuities 年金applied cost 已分配成本applied expense 已分配费用applied manufacturing expense 己分配制造费用apportioned charge 摊派费用appreciation 涨价article of association 公司章程assessment 课税assets 资产attorney fee 律师费audit 审计auditor 审计员average 平均数average cost 平均成本bad debt 坏账balance 余额balance sheet 资产负债表bank account 银行账户bank balance 银行结存bank charge 银行手续费bank deposit 银行存款bank discount 银行贴现bank draft 银行汇票bank loan 银行借款bank overdraft 银行透支bankers acceptance 银行承兑bankruptcy 破产bearer 持票人beneficiary 受益人bequest 遗产bill 票据bill of exchange 汇票bill of lading 提单bills discounted 贴现票据bills payable 应付票据bills receivable 应收票据board of directors 董事会bonds 债券bonus 红利book value 账面价值bookkeeper 簿记员bookkeeping 簿记branch office general ledger 支店往来账户broker 经纪人brought down 接前brought forward 接上页budget 预算by-product 副产品by-product sales 副产品销售capital 股本capital income 资本收益capital outlay 资本支出capital stock 股本capital stock certificate 股票carried down 移后carried forward 移下页cash 现金cash account 现金账户cash in bank 存银行现金cash on delivery 交货收款cash on hand 库存现金cash payment 现金支付cash purchase 现购cash sale 现沽cashier 出纳员cashiers check 本票certificate of deposit 存款单折certificate of indebtedness 借据certified check 保付支票certified public accountant 会计师charges 费用charge for remittances 汇水手续费charter 营业执照chartered accountant 会计师chattles 动产check 支票checkbook stub 支票存根closed account 己结清账户closing 结算closing entries 结账纪录closing stock 期末存货closing the book 结账columnar journal 多栏日记账combination 联合commission 佣金commodity 商品common stock 普通股company 公司compensation 赔偿compound interest 复利consignee 承销人consignment 寄销consignor 寄销人consolidated balance sheet 合并资产负债表consolidated profit and loss account 合并损益表consolidation 合并construction cost 营建成本construction revenue 营建收入contract 合同control account 统制账户copyright 版权corporation 公司cost 成本cost accounting 成本会计cost of labour 劳工成本cost of production 生产成本cost of manufacture 制造成本cost of sales 销货成本cost price 成本价格credit 贷方credit note 收款通知单creditor 债权人crossed check 横线支票current account 往来活期账户current asset 流动资产current liability 流动负债current profit and loss 本期损益debit 借方debt 债务debtor 债务人deed 契据deferred assets 递延资产deferred liabilities 递延负债delivery 交货delivery expense 送货费delivery order 出货单demand draft 即期汇票demand note 即期票据demurrage charge 延期费deposit 存款deposit slip 存款单depreciation 折旧direct cost 直接成本direct labour 直接人工director 董事discount 折扣discount on purchase 进货折扣discount on sale 销货折扣dishonoured check 退票dissolution 解散dividend 股利dividend payable 应付股利documentary bill 押汇汇票documents 单据double entry bookkeeping 复式簿记draft 汇票drawee 付款人drawer 出票人drawing 提款duplicate 副本duties and taxes 税捐earnings 业务收益endorser 背书人entertainment 交际费enterprise 企业equipment 设备estate 财产estimated cost 估计成本estimates 概算exchange 兑换exchange loss 兑换损失expenditure 经费expense 费用extension 延期face value 票面价值factor 代理商fair value 公平价值financial statement 财务报表financial year 财政年度finished goods 制成品finished parts 制成零件fixed asset 固定资产fixed cost 固定成本fixed deposit 定期存款fixed expense 固定费用foreman 工头franchise 专营权freight 运费funds 资金furniture and fixture 家俬及器具gain 利益general expense 总务费用general ledger 总分类账goods 货物goods in transit 在运货物goodwill 商誉government bonds 政府债券gross profit 毛利guarantee 保证guarantor 保证人idle time 停工时间import duty 进口税income 收入income tax 所得税income from joint venture 合营收益income from sale of assets 出售资产收入indirect cost 间接成本indirect expense 间接费用indirect labour 间接人工indorsement 背书installment 分期付款insurance 保险intangible asset 无形资产interest 利息interest rate 利率interest received 利息收入inter office account 内部往来intrinsic value 内在价值inventory 存货investment 投资investment income 投资收益invoice 发票item 项目job 工作job cost 工程成本joint venture 短期合伙journal 日记账labour 人工labour cost 人工成本land 土地lease 租约leasehold 租约ledger 分类账legal expense 律师费letter of credit 信用状liability 负债limited company 有限公司limited liability 有限负债limited partnership 有限合伙liquidation 清盘loan 借款long term liability 长期负债loss 损失loss on exchange 兑换损失machinery equipment 机器设备manufacturing expense 制造费用manufacturing cost 制造成本market price 市价materials 原村料material requisition 领料单medical fee 医药费merchandise 商品miscellaneous expense 杂项费用mortgage 抵押mortgagor 抵押人mortgagee 承押人movable property 动产net amount 净额net asset 资产净额net income 净收入net loss 净亏损net profit 纯利net value 净值notes 票据notes payable 应付票据notes receivable 应收票据opening stock 期初存货operating expense 营业费用order 订单organization expense 开办费original document 原始单据outlay 支出output 产量overdraft 透支opening stock 期初存货operating expense 营业费用order 订单organization expense 开办费original document 原始单据outlay 支出output 产量overdraft 透支quotation 报价rate 比率raw material 原料rebate 回扣receipt 收据receivable 应收款recoup 补偿redemption 偿还refund 退款remittance 汇款rent 租金repair 修理费reserve 准备residual value 剩余价值retailer 零售商returns 退货revenue 收入salary 薪金sales 销货sale return 销货退回sale discount 销货折扣salvage 残值sample fee 样品scrap 废料scrap value 残余价值securities 证券security 抵押品selling commission 销货佣金selling expense 销货费用selling price 售价share capital 股份share certificate 股票shareholder 股东short term loan 短期借款sole proprietorship 独资spare parts 配件standard cost 标准成本stock 存货stocktake 盘点stock sheet 存货表subsidies 补助金sundry expense 杂项费用supporting document 附表surplus 盈余suspense account 暂记账户taxable profit 可征税利润tax 税捐temporary payment 暂付款temporary receipt 暂收款time deposit 定期存款total 合计total cost 总成本trade creditor 进货客户trade debtor 销货客户trademark 商标transaction 交易transfer 转账transfer voucher 转账传票transportation 运输费travelling 差旅费trial balance 电子表格trust 信托turnover 营业额unappropriated surplus 未分配盈余unit cost 单位成本unlimited company 无限公司unlimited liability 无限责任unpaid dividend 未付股利valuation 估价value 价值vendor 卖主voucher 传票wage rate 工资率wage 工资wage allocation sheet 工资分配表warehouse receipt 仓库收据welfare expense 褔利费wear and tear 秏损work order 工作通知单year end 年结1、简化分批法每月发生的间接计入费用,先将其在基本生产成本二级账中,按成本项目分别累计起来,只有在有产品完工的那个月份,才对完工产品,按照其累计工时的比例分配间接计入费用,计算完工产品成本;而全部在产品应负担的间接计入费用,则以总数反映在基本成本二级账中,不进行分配,不分批计算。

会计英文常用词汇

会计英文常用词汇引言在全球化的时代,掌握英语已经成为一项必备技能。

对于从事会计工作的人来说,熟悉会计英文常用词汇更是必不可少的。

本文将为您介绍一些常见的会计英文词汇,以帮助您更好地进行会计工作。

1. 会计基础•Accounting: 会计•Bookkeeping: 簿记•Assets: 资产•Liabilities: 负债•Equity: 权益•Income: 收入•Expenses: 费用•Ledger: 分类账•Balance sheet: 资产负债表•Income statement: 损益表•Cash flow statement: 现金流量表•Trial balance: 试算表•Double-entry accounting: 复式记账2. 账户类型•Cash: 现金•Accounts receivable: 应收账款•Accounts payable: 应付账款•Inventory: 存货•Fixed assets: 固定资产•Intangible assets: 无形资产•Equity or Owner’s equity: 所有者权益•Retned earnings: 留存收益•Revenue: 收益•Expense: 费用•Cost of goods sold: 销售成本3. 交易和记录•Journal entry: 日志记录•Debit: 借方•Credit: 贷方•General ledger: 总分类账•Accounts receivable ledger: 应收账款分类账•Accounts payable ledger: 应付账款分类账•Cash disbursements journal: 现金支付日记账•Cash receipts journal: 现金收款日记账•Sales journal: 销售日记账•Purchase journal: 采购日记账•General journal: 总记账簿•Posting: 记账•Trial balance: 试算表4. 税务相关•Tax: 税收•Income tax: 所得税•Sales tax: 销售税•Value-added tax (VAT): 增值税•Tax return: 纳税申报表•Tax deduction: 税务减免•Tax evasion: 逃税•Tax audit: 税务审计•Taxable income: 应纳税所得额5. 财务报告•Financial statement: 财务报表•Balance sheet: 资产负债表•Income statement: 损益表•Cash flow statement: 现金流量表•Statement of retned earnings: 公积金变动表•Financial ratios: 财务比率•Profit margin: 利润率•Return on investment (ROI): 投资回报率•Earnings per share (EPS): 每股收益•Interest coverage ratio: 利息偿付倍数结论以上是一些最常用的会计英文词汇,掌握这些词汇将有助于您更好地理解和运用英语进行会计工作。

会计英语大全

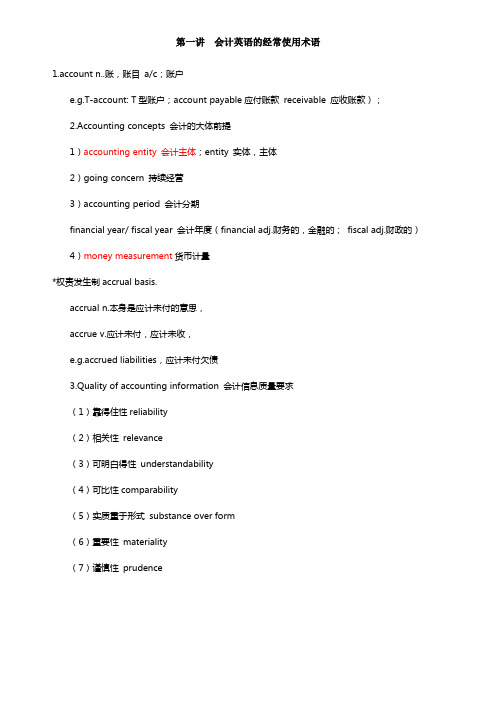

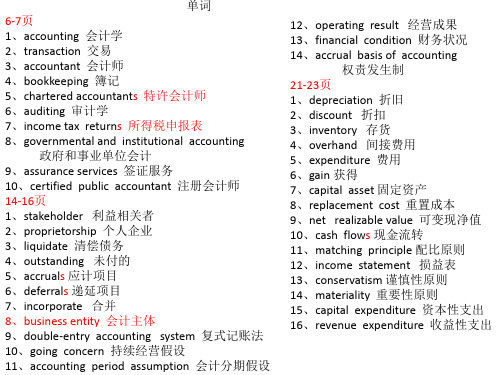

第一讲会计英语的经常使用术语1.account n..账,账目a/c;账户e.g.T-account: T型账户;account payable应付账款receivable 应收账款);2.Accounting concepts 会计的大体前提1)accounting entity 会计主体;entity 实体,主体2)going concern 持续经营3)accounting period 会计分期financial year/ fiscal year 会计年度(financial adj.财务的,金融的;fiscal adj.财政的)4)money measurement货币计量*权责发生制accrual basis.accrual n.本身是应计未付的意思,accrue v.应计未付,应计未收,e.g.accrued liabilities,应计未付欠债3.Quality of accounting information 会计信息质量要求(1)靠得住性reliability(2)相关性relevance(3)可明白得性understandability(4)可比性comparability(5)实质重于形式substance over form(6)重要性materiality(7)谨慎性prudence(8)及时性timeliness4.Elements of accounting会计要素1)Assets: 资产– current assets 流动资产cash and cash equivalents 现金及现金等价物(bank deposit)inventory存货receivable应收账款prepaid expense 预付费用– non-current assets 固定资产property (land and building)不动产, plant 厂房, equipment 设备(PPE)e.g.The total assets owned by Wilson company on December 31, 2006 was US$1,500,000.2)Liabilities: 欠债funds provided by the creditors. creditor债权人,赊销方– current liabilities 当期欠债non-current liabilities 长期欠债total liabilitiesaccount payable应付账款loan贷款advance from customers 预收款bond债券(由政府发行, government bond /treasury bond政府债券,国库券)debenture债券(由发行)3)Owners’ equity: 所有者权益(Net assets)funds provided by the investors. Investor 投资者– paid in capital (contributed capital)实收资本– shares /capital stock (u.s.)股票retained earnings 留存收益同时记住几个单词dividend 分红beginning retained earnings ending retained earnings– reserve 储蓄金(资产重估储蓄金,股票溢价账户)e.g.The company offered/issued 10,000 shares at the price of US$2.30 each.4)Revenue: 收入sales revenue销售收入interest revenue利息收入rent revenue租金收入5)Expense: 费用cost of sales销售本钱, wages expense工资费用6)Profit (income, gain):利润net profit, net income5.Financial statement 财务报表1)balance sheet 资产欠债表2)income statement 利润表3)statement of retained earnings 所有者权益变更表4)cash flow statement 现金流量表6.Accounting cycle1)journal entries 日记账general journal 总日记账general ledger 总分类账trial balance试算平稳表adjusting entries 调整分录adjusted trial balance调整后的试算平稳表Financial statements 财务报表closing entry 完结分录2)Dr.—Debit 借Cr.—Credit 贷Double-entry system 复式记账7.Exercise 练习1)purchases of inventory in cash for RMB¥3,000 现金人民币3,000元购买存货Dr.inventory 3,000 借:存货3,000Cr.cash 3,000 贷:现金3,000 2)sales on account of US$10,000 赊销方式销售,收入10,000美元Dr.account receivable 10,000 借:应收账款10,000Cr.sales revenue 10,000 贷:销售收入10,000 3)paid RMB¥50,000 in salaries & wages 支付工资人民币50,000元Dr.wages & salaries expense 50,000 借:职工薪酬50,000Cr.bank deposit 50,000 贷:银行存款50,000 4)cash sale of US$1,180 销售收入现金1,180美元Dr.cash 1,180 借:现金1,180Cr.sales revenue 1,180 贷:销售收入1,180 5)pre-paid insurance for US$12,000 预付保险费12,000美元Dr.prepaid insurance 12,000 借:预付保险12,000Cr.bank deposit 12,000 贷:银行存款12,000第二讲存货1.Inventory n. 存货,库存(c.f.stock英式英语用法)常见词组inventory turnover 存货周转率inventory control 存货操纵beginning inventory初始存货ending inventory 期末存货take a physical inventory 盘库常见的存货形式:Type of business Type of inventory MerchandisingcompanyMerchandise inventory 商品存货Manufacturing company Raw materials 原材料Work in process(WIP)(处在生产过程中的)在制品,半成品Finished goods成品2.Inventory valuation存货的价值计量cost n. 本钱,费用direct costs 直接本钱indirect costs 间接本钱fixed costs 固定本钱cost accounting 本钱会计v.花费e.g. The office furniture of our company costs us $5,000.unit cost 单个本钱total cost 总本钱cost of sales (COS)= cost of goods sold(CGS)销货本钱sales revenue 销售收入这两个词常常被放在一路做计算Lecture examples:①A company sold 15 computers for US$1000 each.某公司以1000美元一台的价钱售出电脑共15台。

会计英语单词

单词 61-62页 1、adjustments 2、title to the goods 3、balance – day 4、prepaid expense 5、unearned revenues 6、accrued revenues 7、accrued expenses 65页 1、dividend 116页 1、monetary orders 2、IOUs 3、postdated checks 4、endorsement 5、voucher 6、cashier‘s checks 7、deposits in transit 8、bank reconciliation 9、surprise counts of the fund 126-127页 1、refundable 2、business concern 3、write –off 4、aging of the accounts receivable 5、trade receivable 6、contra –asset account 7、credit memo 132页 1、depletion 2、overages and shortages 3、physical inventory 138页 1、weighted-average unit cost 2、offset 3、specific identification method 4、average-cost method 5、first- in , first- out 6、last – in,first -out 7、lower of cost or market \

单词 27页 1、supplier 2、creditor 3、on credit 33-34页 1、validity 2、trade-off 3、relevance 4、reliability 5、understandability 6、comparability 7、truth and fairness 39页 1、supplies 2、commission 3、debit 4、credit 5、accounting equation 6、contributed capital 7、common stock 8、retained earnings 9、net income 44-46页 1、recognition

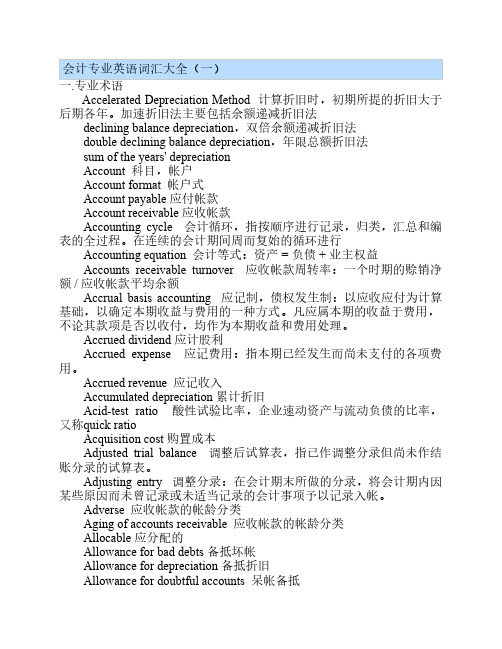

会计专业英语词汇大全

会计专业英语词汇大全(一)一.专业术语Accelerated Depreciation Method 计算折旧时,初期所提的折旧大于后期各年。

加速折旧法主要包括余额递减折旧法 declining balance depreciation,双倍余额递减折旧法 double declining balance depreciation,年限总额折旧法 sum of the years' depreciation Account 科目,帐户 Account format 帐户式 Account payable 应付帐款 Account receivable 应收帐款 Accounting cycle 会计循环,指按顺序进行记录,归类,汇总和编表的全过程。

在连续的会计期间周而复始的循环进行 Accounting equation 会计等式:资产 = 负债 + 业主权益 Accounts receivable turnover 应收帐款周转率:一个时期的赊销净额 / 应收帐款平均余额 Accrual basis accounting 应记制,债权发生制:以应收应付为计算基础,以确定本期收益与费用的一种方式。

凡应属本期的收益于费用,不论其款项是否以收付,均作为本期收益和费用处理。

Accrued dividend 应计股利 Accrued expense 应记费用:指本期已经发生而尚未支付的各项费用。

Accrued revenue 应记收入 Accumulated depreciation 累计折旧 Acid-test ratio 酸性试验比率,企业速动资产与流动负债的比率,又称quick ratio Acquisition cost 购置成本 Adjusted trial balance 调整后试算表,指已作调整分录但尚未作结账分录的试算表。

Adjusting entry 调整分录:在会计期末所做的分录,将会计期内因某些原因而未曾记录或未适当记录的会计事项予以记录入帐。

会计英语词汇大汇总

accountbooks帐

accountclassification帐户分类

accountcurrent往来帐

accountformofbalancesheet帐户式资产负债表

accountformofprofitandlossstatement帐户式损益表

accountpayable应付帐款

受托代销商品Commissionedandsellthegoodsonacommissionbasis

存货跌价准备Inventoryfallingpricereserves

分期收款发出商品Collectmoneyandsendoutthegoodsbystages

待摊费用Deferredandprepaidexpenses

材料成本差异Materialscostvariance

自制半成品Semi-Finishedgoods

库存商品Finishedgoods

商品进销差价Differencesbetweenpurchasingandsellingprice

委托加工物资Workinprocess-outsourced

委托代销商品Trusttoandsellthegoodsonacommissionbasis

资产负债表:balancesheet可以不大写b

利润表:incomestatements(orstatementsofincome)

利润分配表:retainedearnings

现金流量表:cashflows

市场部Marketing

销售部SalesDepartment(也有其它讲法,如宝洁公司销售部叫客户生意发展部CBD)

应收款Accountreceivable

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Accelerated Depreciation Method 计算折旧时,初期所提得折旧大于后期各年。

加速折旧法主要包括余额递减折旧法declining balance depreciation,双倍余额递减折旧法double declining balance depreciation,年限总额折旧法sum of the years' depreciationAccount 科目,帐户Account format 帐户式Account payable 应付帐款Account receivable 应收帐款Accounting cycle 会计循环,指按顺序进行记录,归类,汇总与编表得全过程。