基于Logit模型的上市公司评级研究

上市公司财务困境预测Logit模型实证研究

20 0 2年 1 0月

华 东 经 济 管 理

Ea tChi a FA1II i M a ge e s n . l{ c 3q ul na m nt

Oc . t ,2 0 02 V_ . 6. 0 1 No. I 5

第 1 第 5期 6卷

( 3 ,每股 净利润 ( ) x) x4 ,应 收账款周转 率 ( 5 x ),存货 周转 率 ( 6 ,总资 产周 转率 ( ) x) ,流 动 比率 ( ) ,资 产 负债

1 )年的年报和 其在 t 年是否被特别 处理这两个事 件几乎是 同 时发生 的。Ohsn( 9 0 l o 1 8 )的研究 表 明 :采 用破 产之 后 获得 的信息来 建立预测模 型会高估模 型 的预测能 力【 ¨。因此 本文 采用 的是 上市公司 ( 一2 t )年 的财务 信息 建立 模 型来预 测其

本对模型 的预测能力进行 检验 。结合 国外研 究成 果[儿 儿 J 0 以

及我国财务 管理 实 际 ,从 盈 利能 力 、经 营能 力 、偿债 能 力 、 成长能力和 现金流量五个 方面构 建评价 上 市公 司财务状 况 的 指标 体系 ,作为 研 究 中使 用 的初 始 变 量 ,这 1 5个 指 标 是 :

h tdc mp ne .Reerh rs  ̄ct h t cu a yo hsn xd o da di cn b p l da nef t ep e it gto ff a — se o a i s sa c eetn ae ta c rc ft i  ̄ t i g o n a ea pi sa fe i rdci o l i n i s a s t e c v n o n

主营业务 利润率 ( ) x1,投 资收益 比率 ( 2 ,净 资产 收益 率 x)

基于logit模型的上市公司财务困境预测实证分析

( ) 二 变量 选择 。

年建 立 的 Z T 模 型 。9 8 Az 、 l n以及 E n e 构 EA 18 年 i La s z wo maul

建 出 了基 于 现 金流 量 的 财 务 困境 预 警模 型 ,并且 在 18 9 9年 对 基于 现 金 流量 的财 务 困 境预 警 模 型和 z模型 、 E A 模 型 的 预 ZT

关于 变 量 的选 取 , 据财 务 管理 的相 关理 论 和 证监 会 对 于 依 上 市 公 司财 务状 况 异 常特 别 处理 的 规 定 , 并且 结 合 国 内外 的相

关 研 究 结 果 对 变量 进 行 选 取 。 本 文主 要 从 反 映 上 市 公 司 资 本 与 负 责对 企 业利 润 的创 造 情况 , 别选 取 : 营业 务 利润 率 、 特 主 资 产 负债 率 、 收 账 款周 转 率 、 资产 周 转 率 、 售 增 长 率 、 应 总 销 每股 经 营活 动现 金流 量六 项 比较 重要 的指 标作 为 变量 , 分别 计为 : 其

对 于 上 市 公司 本 身而 言 , 司财 务 状 况 的好 坏对 公 司 整体 较 重 要 的 6个财 务 指标 来 作 为最 后 的预 测 指 标 , 公 并且 分 别 通过

的运行情况有直接 的影响, 以要想保持公司正常的运行 , 所 必 三 种 分析 方 法 : i e 线 性 判 定 分析 法 、 o ii Fs r h L gsc分析 法 以及 多 t

市 公 司 的财 务 状况 提 供 有 效 的手 段 。

的情 况 。在 所 选 样本 数 据 这个 时 段 内 , 各方 面 的 政 策措 施 对 上

电力行业上市公司财务预警Logit模型实证研究

票成 为投 资者 的重要 投资 方式 。上 市公 司 的经 营

状况 , 尤其 是对财 务状 况严 重恶 化 的企业 的预报 ,

二 、 本 的选 取和 模 型 的 建立 样

19 9 9年财政 部 、 国家经 贸 委等 部 门联 合 发布 了《 国有 资本金效 绩评 价规则 》 其 中 , 争性 工商 , 竞 企业 的评 价指标 体 系 包 括 8大基 本 指标 : 资 产 净 收益 率 、 总资产 报 酬率 、 产负 债 率 、 资产 周 转 资 总 率、 流动资产 周转率 、 已获利息倍 数 、 销售 增长 率 、 资本积 累率 。本 文选 取 3 0家 电力 行业 上 市公 司

结 果 见 表 l 表 5 ~ 。 表 1给 出 了 变 量 之 间 的 相 关 系 数 矩 阵 , 以 可 看 出 , 多 变量 之 间有 较强 的 相关 性 , 行 因 子分 诸 进 析 是合 理 的 。

表 2 共 同 度

表 2给 出 了共 同 度 的 信 息 , 果 显 示 公 因子 结

—

0. 58 O

—

— 0 08 . 6

0 09 . 6

10 . 00

0. 7 32 1 00 . 0

—

0. 06 0

0. 54 7 0. 0 01 0. 4 92

— 0 05 .7 0 1 .2 6 — 0 39 .5

0. 1 07 0. 41 2 — 0. 3 05

对 每 个 原 始 变 量 的解 释 能 力 都 较 强 。 表 3显 示 , 留 4个 公 因 子 可 以 解 释 原 始 变 保

对投 资决 策具 有 重 要 的 意 义 。虑 及 不 同行 业 、 不 同时 间的 财 务数 据 对 模 型 的影 响l , 文依 据 电 1本 ]

基亏Logit模型的上市公司财务预警分析

二 、 本选 取和 数据 来源 样

或公共汽车 ; 投资决策中, 是投资房地产、 股票还是 基 金 。以这 样 的决 策 选 择作 为 被 解 释 变量 而 建 立

的计 量经 济模 型 , 称为 离散选 择模 型 。在离 散选择 模 型 中 , 简单 的情 形 是 因变 量 只 能取 两 个 值 , 最 称

造成 极 为不利 的影 响。 因此 , 过构造 模型 来对财 通 务危 机给予及 时和有效 的预 测 , 已经成 为学者 与业 界研究 的一个 热 门课 题 。当然 , 全正确 的预测 模 完

标 作 为分 析 的指 标 : 1每 股 营业 现 金 净 流 量 、 2 x X 总资 产周转 率 、 3净利 润增 长率 、 4流动 比率 、5 x X x 资产 负 债率 、 6净 资 产 收益率 、 7总资 产 增长 率 。 X x

Fi=( + x () F pi ≥ y 仪 )

对 上 式 除 以 p, 减 1得 : : i并 e

p

丽 ,

一1 =

对上式 作如下 变换 : i 1—

●

pi

取倒 数后 , 取对数 ,i= l 再 y o g(

的是 挑 战 。在 激烈 的市场 竞争 中 , 可避免 地会使 不

一

财务 状况 主要 取 决 于 企业 的盈 利 能 力 、 债能 力 、 偿

营运 能力 和成 长 能 力 。本 文 选 取如 下 7个 财 务指

些 企业 陷入 财务 困境 和危机 , 而企 业一 旦发生财

务危 机 , 会给 投 资者 、 就 债权 人 和 企业 乃至 国家都

l o g‘ ) y i 邯 x。 。

我国上市公司信用风险评价和度量——基于面板数据Logit模型的实证分析

The Credit Risk Evaluate for China Listed Companies: Based on Panel Data Logit Model 作者: 唐亮[1,2];张北阳[2];陈守东[2]

作者机构: [1]东北师范大学,长春130117;[2]吉林大学,长春130012

出版物刊名: 工业技术经济

页码: 140-147页

年卷期: 2011年 第2期

主题词: 信用风险;Logit模型;面板数据

摘要:上市公司的信用风险识别有很多的方法,本文选择构建面板数据的Logit模型进行上市公司的信用风险评价,选择财务指标、市场指标和上市公司的存续时间作为解释变量,实证结果表明,该模型的评价结果具有较高的准确率,有趣的是,上市公司的存续时间和信用风险同向变动,这意味着上市公司的存续时间越长,越需要适当的监管。

上市公司分配现金股利概率的probit和logit模型对比研究

收稿 日期 :0 0—0 21 8—2 1

作者简介 : 付连军 , 讲师 , 主要从事企业财务问题实证分析等 方 面的研究 ; 马传兵 , 副教授 , 主要从事 企业无形 资产 与 心竞争力 等 核

方面的研究 ; 嵇冉 , 副教授 , 主要从事 产业经济 与应用统 计‘ 分析等 方

面 的研 究 。E—m il nuf@yh ocn.i a:ajnn ao.o c i q

第1 0卷 第 6期

2 0正 01

中 国

发

展

Vo . 0 No 6 11 . De . c 2 0 01 21

1 2月

Ch n v lp e t i a De eo m n

上 市 公 司 分 配 现 金 股 利 概 率 的 po i和 l i模 型 对 比研 究 rbt o t g

收效应 有 反应 , 而各 公 司问 的 股利 发 放 存 在 较大 差

征 的现 代理 财 阶段 。股利政 策是 现代 公 司理财 的核 心 内容 之一 , 既是 公 司前 期 筹 资 和 投 资 活动 的必 它

然 结果 和延续 , 同时 符合 公 司 当前 发 展 战 略 的股 利 政策 , 又可使 公 司获 得 长 期 稳定 发 展 的条 件 。现 金

股 利是用 货 币资金 形 式 支 付 的股 利 , 种 股 利 形 式 这 既是上 市公 司常用 也 是 投 资 者容 易接 受 的方 式 , 但 无 疑会大 量增 加公 司现 金 流 出 , 给公 司形 成 重 大 资 金 支付压 力 。规模 较小 且处 于发展 初期 的公 司通 常

不发 放现 金股利 , 而公 司认 为 自己 已足 够 成 熟 并有

企 业微 观个 体财 务 特 征 的考 察 人 手 , 据 著 名经 济 根 学 家 Mcae F dn的行为 理性 选择 剖视 理论 , 利用 Po— rb

基于Logit模型的上市公司财务预警实证分析

第 5期

Vo. 7 N . 1 1 o 5

琼 州 学 院 学 报 Ju a o inzo nvrt or l f oghuU ie i n Q sy

21 0 0年 l 0月 2 8日

O t2 2 1 c . 8, 0 0

基于 Lg 模型的上市公司财务预警实证分析 oi t

收稿 日期 :00— 8— 52 1 0 2

作者简介 : 林婵( 9 1 , , 南三亚人 , 18 一) 女 海 琼州学院旅游管理 学院助教 硕 士, 究方向为经济学. 研

第 5期

林婵: 基于 L g 模型 的上市公司财务预警实证分析 ol t

是 : 值的概率大于 0 1 F .0时剔除 , 于 0 0 小 .9时进入。以 0 5作为临界点 , . 概率大于 05的判断为财务危机 . 企业 , 小于 0 5则判 为财务 状况 安全企 业 , . 由此 得到表 l的结果 。

关键词 : 上市公司 ; 财务危机 ; g 模型 ; li ot 财务预警 中图分类号 : 2 5 F 7 文献标识码 : A 文章编 号:10 62 (0 0 0 0 1 0 0 8— 7 2 2 1 )5- 10- 3

在激烈 的市场竞争 中 , 企业 面临着各 种各样 的影 响因素 , 这些 因素最 终会 影 响企 业 的财务 状况 , 企业 财 务危机是一种企业盈利能力实质性减弱并有可能导致持续亏损的渐进式的累积过程 , 危机的发生将使得企 业无法持续 经营 。因此 , 企业 的投资者 、 债权人及 管理者 有必 要对 企业 的财 务状况 进 行预 测 , 早发 现企 业 及 面临的财务风险, 从而采取必要的防备措施。财务危机的预测是一个典型的虚拟因变量的问题, 可以应用经 济计量学 中的二元选择 模型 即 Lg 模 型来分析 , oi t 二元选 择模型是 指它 的因变量只要 求 回答 “ ” 否 ” 在 是 与“ , 此 即为危机 与否两种情 况 。采用 L g 模 型对上 市公 司的财 务预 警进 行 实证 分析 , 将上 市公 司是 否被 s o i t 而 T 作为财务危 机 出现与 否的主要标 识 。

微型企业信用风险评估——基于Logit模型的分析

.g 4 6 .8 7 7 .3 6 7 51 0 48 5 2 0 .7 0

8 7 5

5 9 .1 2 3 37 1 9 2 . 7 1 88 4 6 .9 3 1. 9 0 00 2. 7 4 2 7 2 98 1 4

43 1 .0

Lg t i ,体现 了P oii' sc  ̄数 与解 释 变量 之 间的非 线 性 关 系 。最 后利 用极 大 似然法 对 回归模 型 中 的参 数进 行 估 计 ,再 利用统 计 量对模 型进 行 检验 与评价 。

主的个 人信 用 。可 以从 这一 点 出发 ,结合 以前 中小 企 业 和个 人信用 风 险研 究成 果来 对微 型企 业 的信用

2 1年 1 月 01 1

经 济 论 坛

E o o c F r m c n mi o u

Oe .2 1 t 01 NO . 9 . l V4 6 No 1

总第 4 6期 9

第 1 期 1

微型企业信用风险评估

— —

基 于L gt oi 模型 的分析

文/ 郭玉 华

【 摘

Co s a t n t n

.. 1 40 9 —.7 1 7 4 —38 1 g . 6 2 2 1 8 1 . 58

26 1 .1

74 6 .6 68 40 7 47 4 1 1 80

7 6 9

3 8 3 5 6 2. 5 8 0 7 4 8 4 8 8 3 .8 8 2 .1 3 46 2 5 2 4 1

【 键 词 】 o t ;微型企业 ;信用风险 关 L百模型 【 作者简介 】 玉华 ,中央财经大 学保险学院硕 士研 究生 , 究方 向:保险学与风险管理 。 郭 研

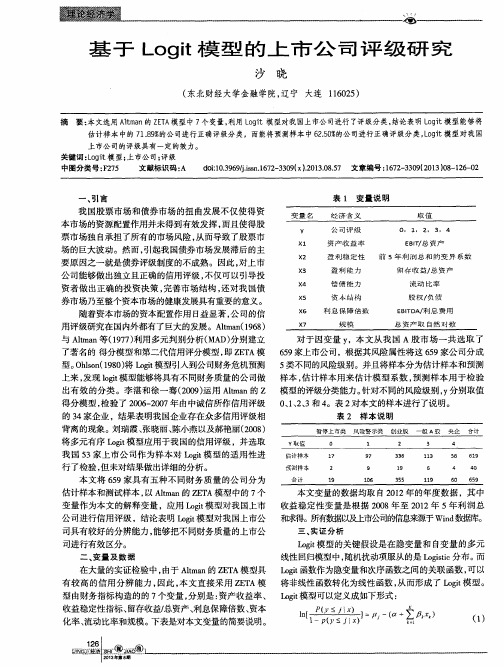

基于Logit模型的上市公司评级研究

比分子 中的事件概率 的依次连续 累积 而形成 , 累积概率

可以通过 L o g i s t i c 分布 函数 的公式获得 :

e x p [ 一 ( + ∑ ) 】

=l

t + e x p [ , 一 ( + ∑ ) j( 2 )

对 于 因变量 Y ,本 文从我 国 A股 市 场一 共选 取 了

了著名 的 得分模型和第二代信用评分模型 , 即Z E T A模 6 5 9家上市公 司,根据其风险属性将这 6 5 9 家公 司分 成

型。 O h l s o n ( 1 9 8 0 ) 将L o g i t 模型引入到公司财务危 机预测 5 类不 同的风险级别 。并且将样本 分为估计样本 和预测 上来 , 发现 l o g i t 模 型能够将具有 不同财 务质量 的公 司做 样本 , 估计 样本用来 估计模 型系数 , 预测 样本 用于检 验 出有效 的分 类 。李 湛和徐 一骞 ( 2 0 o 9 ) 运用 A l t ma n的 Z 模型的评级分类能力 。 针对不 同的风险级别 , Y 分别取值

司具有较好 的分辨能力 , 能够把不 同财务 质量 的上市公

司进行有效 区分 。

二、 变 量 及 数 据

三、 实 证 分 析

L o g i t 模 型 的关键 假设是在 隐变量 和 自变 量的多元 线性 回归模型 中, 随机扰动项 服从 的是 I  ̄ g i s t i c 分布 。 而

在大量 的实证检验 中, 由于 A l t m a n的 Z E T A模型具 L o g i t 函数作 为隐变量和次序函数之间的关联 函数 , 可 以

有 较高 的信 用分 辨能力 , 因此 , 本 文直 接采用 Z E T A模 将非线性 函数转化为线性 函数 , 从 而形成 了 L o g i t 模 型。 型 由财务指标构造 的的 7 个变 量 , 分别 是 : 资产收益率 、 L o g i t 模型可以定义成如下形式 :

信贷风险度量的Logit模型检验——来自行业内上市公司的经验数据

结果发现 :oi模 型对 中 国市场 企业信 贷 风 险具 有 一 定 的判 别和 预 测 能力 , Lg t 能够 较好 地 评 价 一个 企 业的信 用状 况 ; 响公 司信 贷 违约 与 非 违 约的 众 多 因素 中, 动 比率 与 资产 负债 率是 两个 关键 影 流

因素 。

[ 关键 词 ] 信 贷风 险 ; Lg 模型 ; 综合 类 上 市公 司 oi t

1 9

:删

的预 测能 力 。

身 带 粤 t 期

如果上 市公 司经 营成 功 出现 信 贷 非 违 约 , 取 值 为 其

J un I f E T ( o i c n e d in c .0 7 V I , o 5 o ra o S C S c I i c sE i )O t2 0 , o. N . 款价 值 比 、 抵 利率与失 益加强 , 违约 风险度 量 的现代技 术和模 型近年 来才得 失 方 面 , a i n运用 泰勒 级 数 t n 以快速发 展并应 用 于实 践 。伴 随我 国经 济与 金 融对 业 率变量 具有 较强 的解 释力 。L i e

黼聱

信 贷 风 险 度 量 的 L g 模 型 检 验 oi t

— —

来 自行 业 内上 市公 司 的经 验数 据 ~

口 宋 荣威 [ 西南财经大学 成都 607 ] 104

[ 摘 要 ] 对 国内 2 0 20 0 1 04年 , 续 四年 间曾经 营失 败和 经 营正 常的 16家综合 类上 市公 连 0

外开放度 的 日益 提 高 , 融体 制 改 革不 断 深 化 , 金 尤其 展 开 在 l ii o sc回归 分 析 预 测 企 业 违 约 破 产 中 的应 gt 是近年来 银行 改革 , 使我 国金融体 系和企业 对 风险 管 用 , 发现 现金 比率 、 东 权 益 比率 和现 金 流量 比率 是 股

基于logit模型的中小企业信贷风险评估管理

基于logit模型的中小企业信贷风险评估管理摘要:随着社会经济的不断发展,中小企业在国民经济中扮演着非常重要的角色。

然而,中小企业信贷风险的评估对于金融机构的稳健经营至关重要。

本文基于logit模型,探讨了中小企业信贷风险的评估管理方法。

首先,介绍了中小企业信贷风险评估的研究现状及某银行的实际案例。

然后,对logit模型进行了详细的解析,包括模型基本结构、似然函数、极大似然估计方法等。

接着,通过某银行的实际数据进行了模型拟合,并对模型的预测准确性进行了验证。

最后,本文提出了针对中小企业信贷风险管理的建议和措施,以提高金融机构的风险管理水平。

关键词:logit模型;中小企业;信贷风险;评估管理;预测准确性正文:一、引言随着我国市场经济的不断发展和改革开放的深入推进,中小企业在国民经济中发挥了越来越重要的作用,已成为中国经济的支柱性力量。

然而,由于中小企业的融资成本较高、融资渠道较窄,许多中小企业被迫依靠银行等金融机构获得融资。

同时,中小企业的信贷风险也相应增加。

因此,金融机构需要采取适当的措施,对中小企业的信贷风险进行评估和管理,以保证其稳健运营。

本文旨在探讨基于logit模型的中小企业信贷风险评估管理方法,并提出相应的解决方案。

二、中小企业信贷风险评估的研究现状及实际案例(这里主要介绍一下现有的研究成果和某银行的实际案例,可以简要概述一下研究方法、实验数据、实验结果等)三、logit模型的基本原理及应用logit模型是用于概率回归分析的一种广义线性模型,常用于研究二分类问题。

在中小企业信贷风险评估中,可以将借款人违约(即发生贷款违约)与不违约两种情况视为两个分类,并通过logit模型对其进行分类预测。

具体来说,logit模型的基本结构可以表示为:$P(y=1|x)=\frac{exp[\beta_0+\beta_1 x_1+\dots+\beta_px_p]}{1+exp[\beta_0+\beta_1 x_1+\dots+\beta_p x_p]}$其中,$y$表示分类结果,$x$表示自变量,$\beta$表示回归系数。

上市公司价值创造能力的二元选择Logit模型检验

2 0 1 3年 第 4 1 卷

Mo r c k认 为 股 权 集 中 度 和 公 司绩 效 之 间存 在 非 线性关 系 [ 1 引,吴 红 军 等 发 现 公 司 价值 随 其 他 大 股东 制衡 能力 的增 强呈 现 出先 降后 升 的 “ U” 型 形态口 “ ;赵 景 文 等 发 现 一 股 独 大 公 司经 营 业 绩 比股 权 制衡公 司经 营业绩 要好 ,用 股权 制衡 来 替代 一股 独大 的经 营思 路在 中 国未必 奏效 [ 1 。 从 公 司规 模视 角研 究上 市公 司价 值创 造 ,陈

( 一) 理论 假说

.

过 程 如 下 :第 一 ,剔 除 了金 融 保 险 行 业 上 市 公

司 ;第 二 ,剔 除 了财 务 数据缺 失 的上市 公 司 ;第

1 .所 有制 性 质对 上市 公 司价 值 创 造 能 力 的

影 响 。 国有 企业 主要 包 括 国家单 位 、国有 独资 和

公 司价 值创 造能 力反 而较 低 。 假说 3 :上市 公 司规模 越 大 ,公 司 价 值创 造

能 力越 低 。

( 二 ) 经 验 观 察

创 造能 力 的独立 影 响效果 ,而且 根据概 率 水平 变

化 幅度进 一 步 给 出这 些 影 响 因 素 的 具 体 影 响程 度 。最 后 ,基 于沪 深 交 易 所 A 股 上 市 公 司 的 实

造能 力越 强 。

Hale Waihona Puke 扩大 企业 规模 可提 高上 市公 司价 值创 造 ,公 司规 模 与公 司价 值 创 造 显 著 正 相 关 ;Me h r a n [ 1 、余 怒涛 、周 勤 、鲁小 东等 认 为 ,公 司规 模对 公 司价 值创 造 的影 响关 系不确 定 ,可 能是 正相 关 、负相

Logit模型在评估上市公司财务绩效中的应用研究

从而得到 L gt o i回归模 型为 :

p = 1 e p 一 O0 , ‘ + + x [ ( C+a1 + ・ y ‘

nn Y

() 3

其 中 Y i1 2 … , ) .= , , n 为企 业财 务绩效 的影 响 因素 , c ( o. 公 司进 行研究 , 发现 负债权益 比 、 应收账款 周转率 、 主营利 (= , , , 为待估计参数 。 i12 … n) 润/ 总资产 、 留存 收益 / 总资产等指标能显著预测企业财务 对于任~企业 , P值越大 ,表示该 企业发生财务 危机 的

绩效 。吴世农和 卢贤义( 0 1通过对 1 9 - 2 0 20 ) 9 8 0 0年深沪

可能性 越大 ; 反之 , 则表示该企业发生财务 危机 的可能性越

的 1 O家上市公 司分 别应 用线 性判别分析 、多元线性回归 小。一般地 ,o i 型选择 05作为分割点 , P O5 则判 4 L gt 模 . 若 > .,

分析 和 Lgt oi 回归分析进行综合研究 , 证实对同一样本而言 断为有财务危机企业 ; P O , 若 < . 则判断为无财务危机企业 。 5

L g 预 测模型具 有更高 的可靠性 。马九 杰 , oi t 郭宇辉 , 朱勇 ( 0 4) 2 0 采用 L gt oi 模型进 行我国县域 中小企业贷款违 约分 析 , 明财务状 况特 别是 资本结构 、 证 资产 周转状况 、 权状 股 况 的影 响尤 为显著 , 另外 , 业家个人特征 、 业所在地域 企 企

L gt oi 函数是最早的离散选择 模型 。 普通多元线性 回 是

也是 目前应用最广 的二元回 归模型之一。 该 Al n 1 6 ) t ( 9 8 首次利用多元判别分析 法构 建财务 危机预 测 归模型 的推广 , ma

基于深度神经网络与Logistic模型的财务风险预警研究——来自制造业上市公司数据

基于深度神经网络与Logistic模型的财务风险预警研究——

来自制造业上市公司数据

金晶;陶杰

【期刊名称】《中国物价》

【年(卷),期】2024()3

【摘要】复杂多变的外部经济环境促使企业财务风险不断上升,寻求有效的财务风险预警模型以提高公司财务风险管理能力是当前理论界与实务界重点关注的热点话题。

人工智能技术在各领域应用的飞速发展,为识别和评估公司财务风险提供了新方向,本文基于人工智能领域主流算法——机器学习算法,构建深度神经网络预警模型以识别和评估公司财务风险。

本文以2001-2023年制造业上市公司为样本,使用PSM匹配将样本分为财务危机组和经营良好组,综合多维度多目标的财务风险预警指标体系,并使用计算机模拟仿真技术和多模型对比测试,研究发现基于机器学习算法的深度神经网络模型对预测财务风险准确率达到90%。

进一步,本文运用Logistic模型获取了对企业财务风险影响较大的因素。

本文研究为识别、评估和控制财务风险提供了新的理论模型,也为管理者增强公司风险防范水平提供了实践指导。

【总页数】5页(P60-64)

【作者】金晶;陶杰

【作者单位】上海理工大学管理学院

【正文语种】中文

【中图分类】F27

【相关文献】

1.基于Logistic模型的我国上市公司财务风险预警——以财税制度改革背景下的制造业为例

2.基于主成分分析和Logistic回归方法的财务预警模型比较——来自我国制造业上市公司的经验证据

3.多维度财务欺诈风险预警模型研究与运用——基于制造业上市公司财务数据

4.基于神经网络模型的上市公司财务风险预警研究——来自山东省制造业数据

因版权原因,仅展示原文概要,查看原文内容请购买。

基于Logit模型上市公司财务预警实证研究

因变量的取值在 O 之间, ~1 回归方程 s T样 本 的选取 则 采用 了随 机抽 取 的 办 监 控, 早发现财 务危机信号 , 及 不仅 能为 型。 l P/ 卜P = + ij或 者 P e p 法,取得 了与 s 1 ) i  ̄ x T公司相对应的数量。因 广 大投资者 和包括银行 在 内的债 权人判 为 :I[j( j] a ∑bx 从样 本选择 的范 围看 , 应该说是 比较 ab i/1epa ij 。 x) + X) T 定上市公 司质 量和经营 业绩提供 科学的 (+ij [+x ( b i]本文将 s 公 此, , T公司赋值 0 。P 是在条 客观的, 基本符合我 国上市公司 目前的分 手段和可靠 的依据 , 且还可 以使经营者 司赋值 1将非 s 而 件 xF(lXj i Xj z , ……x ) . 下某事 件发生的概 布状况。 o 在财 务危 机 出现 的萌芽阶段采取 有效措 施, 改善企业经营状况。 率, 卜P 是该事件 不发 生的概率 ,其 中 m

临财 务困境 、 经营 失败 或破产风险 , 是广

大投资者关心的问题 。 设立和建立财务预 警模型对企业的财务运营过程进行跟踪 、

一

一

、

研 究方 法

和测试集 中,T样本和非 s s T样 本 比例都

L g t 法采用 l g s i oi 方 o it c回归建立 保持 1 1 :。需要说明的是在样本构成 中, T公司 ,而对非 个非线性 模型 ,其 曲线是 s型或倒 s 我们几乎选取 了全部的 S

务危机预警模型, 进行对比研究.

变量进行逐步 回归构建 出财务预警模型 , 型建立预测模 型预测上市 公司是否 面临

其 T O个 , s 非 T样本 上市公司是现代公司的最高形式, 上 通过数据测试 来筛选 具有解释力 的预警 财务危机 , 中 s 样 本 3 最后 , 建立 了上市公 司财 务预警的 3 。随机抽取其 中的 2 3 本作为模 O个 /样 市 公司的数量和 质量直接影 响着 证券市 指标 ; 结 型 的训练集 ,用 以模 型的训练 ,剩 下 的 场 的兴衰 。在我国的股票市场上 , 公司上 模型 ,运用该模型对公司进行 了预测 , / 用 市需要最近三年连续盈利 , 但对于 已经上 果表 明所设计 的预警模式 是有效 的。同 13作为模型 的测试集 , 以验证模 型的 P神经网络工 预测 准确率 , 是为 了数据 的完整 , 但 笔者 市的公 司,它们有可能因为经营不 善, 或 时,将人工神经网络中的 B 因此可以 者是其他 的原因 , 出现亏损 。 以, 所 如何提 具运用于构建上 市公司财 务危机预 警模 将训练集也在 模型上做 了测试 , 型进行对 比研究。 看到所有 6 个样本的测试结果 ,训练集 O 前分析、 判定或预测上市公司 是否 开始面

基于Logistic回归分析的我国上市公司财务舞弊识别模型研究

基于 Logistic 回归分析的我国上市公司财务舞弊识别模型研究

■王 月 王 玥 沈阳大学商学院

摘 要:本文基于 Logistic 回归分析建立财务舞弊识别模型,以我国上市公司 2010 年 -2020 年由于财务舞弊而被证监会进行处 罚的 A 股上市公司舞弊当年年报的财务指标为自变量。通过具体分析表明我国上市公司财务舞弊的关键指标为总资产利润率、现金 流量比率。

(1) 其中,P/1-P 为上市公司发生舞弊与不发生舞弊的概率之 比,运用 SPSS 对样本进行回归分析。

表 3 拟合优度检验

表 3 显示模型中考克斯 - 斯奈尔 R 方和内戈尔科 R 方最 大值为 0.698,考克斯 - 斯奈尔 R 方和内戈尔科 R 方越大则拟 合优度越高,说明模型拟合效果较好。对模型整体性进行检验, Omnibus 检验结果表明显著性均小于 0.05,表明构建的回归模型 显著。对模型进行霍斯默 - 莱梅肖检验,表明霍斯默 - 莱梅肖检 验的显著性水平大于 0.05,说明回归分析中由样本实际值得到 的分布基本一致,说明模型效果较好。

表 4 模型系数

表 4 给出了模型系数 Wald 检验(瓦尔德)、Exp(β)、模型系数 (β)的回归分析结果。根据 Wald 检验,总资产利润率、现金流量

其中 P 为发生财务舞弊的概率,X1 总资产利润率,X16 为现 金流量比率,在方程中输入 X1、X16 可以计算我国上市公司财务 舞弊发生的概率。

本文主要内容:一是搜集了 2010 年 -2020 年我国财务舞 弊和非财务舞弊上市公司的财务指标并对搜集到的财务指标 采用独立样本 T 检验,筛选出显著性较强的指标。二是进行 Logistic 回归分析,用筛选出的显著性较强的财务指标变量建立 财务舞弊识别模型。三是对识别模型进行稳健性检验,对模型 回归系数进行显著性检验,并将统计数据代入构建的模型检验 识别准确率。

基于logistic回归模型对股票涨跌趋势的预测——以贵阳银行为例

基于logistic回归模型对股票涨跌趋势的预测——以贵阳银行为例基于logistic回归模型对股票涨跌趋势的预测——以贵阳银行为例摘要:本文以贵阳银行为例,利用logistic回归模型对股票的涨跌趋势进行预测。

首先,介绍了logistic回归模型的基本原理和应用场景;其次,对贵阳银行的相关数据进行收集和整理;然后,利用这些数据对logistic回归模型进行训练和验证,并根据模型结果对贵阳银行未来的股价涨跌趋势进行预测;最后,对模型的优缺点进行分析和讨论。

1. 引言股票市场作为经济市场的重要组成部分,一直以来备受关注。

对股票涨跌趋势的准确预测,对投资者制定投资策略、降低风险具有重要意义。

因此,对股票市场涨跌趋势进行预测研究一直以来备受关注。

2. logisitc回归模型的基本原理logistic回归模型是一种基于概率的预测模型,广泛应用于分类问题。

其基本原理是通过对输入特征进行加权求和,然后经过一个非线性函数(如sigmoid函数)进行映射,得到0到1之间的概率输出。

3. 贵阳银行的相关数据收集与整理在本研究中,我们选择贵阳银行作为研究对象,通过收集和整理其相关数据,包括贵阳银行的股价、交易量、财务数据等。

通过对这些数据的分析,找出对股价涨跌趋势有影响的关键因素。

4. 数据处理和特征选择在利用logistic回归模型进行预测之前,我们需要对数据进行处理和特征选择。

首先,对数据进行清洗和去除异常值,确保数据的准确性;然后,通过统计分析和相关性分析等方法,选择对股价涨跌趋势具有重要影响的特征。

5. logistic回归模型训练与验证在本研究中,我们将数据集分为训练集和测试集。

首先,利用训练集对logistic回归模型进行训练;然后,利用测试集对已训练好的模型进行验证,得到模型的预测准确率和其他评估指标。

6. 对未来涨跌趋势的预测根据训练好的logistic回归模型,我们可以预测贵阳银行股票未来的涨跌趋势。

Logit模型在制造业上市公司财务危机预警中的运用

/ ‘它会 对 企业 正常 的财务 管理活 动乃 至 经营 产 生 负面影 L I

响 。 当财务 风 险积 聚到 一定程度 时如果 不能及 时采取措施 化

解, 企业就会 陷入财务危机 。 我们知道 , 任何财务危机的 出现都

是 一 个 渐 进 、 断 恶 化 的 过 程 , 而 可及 早 监 控 , 现 危 机 信 不 因 发

息, 预测企业 财务 失败的可 能性 , 进而做 出相 关处理。但是 . 一 方 面, 无论是 在 国 内还是在 国外 , 财务 危机 的预警研 究都 处于

一

种起 步、 索和创 新的阶段 , 探 目前 尚无一 个广 泛认 可的模型 ;

另一方 面, 着我 国市场经济体制改革 的不断深化和资本 市场 随 的逐 步成熟 , 对公 司财务危 机预警 系统 的需求 日益迫切 , 需 急 通过科 学完善 的经济预测 方法,建立起 有效的 经济预警 系统 , 为股 东、 债权人 、 企业 经营管理人 员和 其他利 益相 关者提 供 决

随着 科学技术 的发展 ,财务危机预警 的方法 一直在更新 。

运能力 三个 方面 的指标进行 预警研究 。国内已有 的研究 中, 一

如运 用人工神经 网络模 型来预测公 司的财务 危机 , 处理模 这种 式类 似于人类大脑神经运 作 , 能更好地 适应当今企业复 杂多变 的外部环境 , 用于预测公司财务危机准确率高达9 %。 1 但是 , 因

策依 据。目 , 前常用的财务危机预 警模 型有一元判定模型、 多元

判 定模 型 、 多元逻辑 回归模 型、 多元概 率比回归模型 、 人工 网络

模 型等。本文结合 多元逻辑回 归模型展开分析 。

一

、

财务危机预警模型概述

制造业上市公司信用风险评估

制造业上市公司信用风险评估作者:郝佳蓓韩珂来源:《时代金融》2017年第06期【摘要】随着经济全球化的到来,金融市场内的波动相关性不断加剧,信用风险越来越成为企业经营状况的重要影响因素。

我国制造业当下面临着前所未有的危机,大量的制造业上市公司纷纷破产,其中最主要的因素就是信用危机。

所以对制造业上市公司来说,信用风险评估至关重要。

本文以我国2005年之前上市的制造业上市公司为样本,以是否ST作用信用状况的评价指标,应用主成分分析和logit模型对我国制造业上市公司的信用风险进行分析。

【关键词】制造业上市公司信用评估主成分分析 logit一、序言“中国制造”曾一度风靡全球,成本低廉。

而现在,“中国制造”正遭遇着空前的危机,越来越多的人对中国制造业的前景表示不乐观。

中国制造产业目前大多数仍停留在产业链的最低端,产品技术差,利润小,基于这种情况,市场一旦出现问题,企业就会难以为继。

另外,中国虽然被称为制造大国,但是真正拿得出手的品牌却很少。

制造业上市公司的信用风险,严重地影响到了社会上广大投资者和金融机构经营收益,信用风险已经成为市场环境中上市公司所面临的最重要的金融风险,识别和防范上市公司信用风险极为重要。

二、国内外研究现状WilliamBeaver(1966)在1968年提出了单变量预测模型。

他将79家失败企业和与其相对应的79家成功企业作为样本进行研究,结果表明,债务保障率的准确率最高,并且离被ST的时间越近,准确率越高。

Ohlson在1980年将1970到1976年间的105家破产公司和2058家非破产公司作为非配对样本,首次采用逻辑回归方法建立预警模型。

陈静(1999)将1998年之前的27对上市公司作为样本,用总资产收益率,流动比率,净资产收益率和资产负债率这四个财务指标进行研究,发现这种方法虽然有局限,但具有一定的实践意义。

张爱民、祝春山(2001)在Z评分模型的基础之上,选取80家公司,采用主成分分析方法来建立主成分预测模型,并证明主成分预测模型在上市公司财务状况预测方面能够取得较好的预测能力。

我国上市公司融资约束的行业特征分析———基于沪深A股上市企业的Logistic回归分析

我国上市公司融资约束的行业特征分析———基于沪深A股上市企业的Logistic 回归分析作者:吴少璠来源:《中外企业家》 2017年第7期文/吴少璠本文利用中国沪深A 股市场641家上市公司2006—2016年的年度财务数据,运用线性回归分析,构建了中国上市企业融资约束指数模型,分析了除保险业和金融业两个特殊行业外的其他12个类型的上市公司融资约束概率分布特征。

结果表明,受到融资约束影响最大的行业是高新技术产业和房地产业,而建筑行业受到的融资约束影响最小,其他行业也都在一定程度上受到融资约束的影响。

一、背景介绍融资约束源于资本结构理论,但同时也加强了资本结构理论的研究。

20世纪80年代法扎里、哈伯德和彼得森等学者首先对处于融资约束影响下的公司投资和内部现金流之间的关系进行研究。

这为后世的专家提供了思路,他们在不同的角度下使用不同的方法对融资约束的影响进行研究。

我国关于融资约束的研究起步较晚,至今尚未形成体系。

目前我国对该问题的研究还处于不同视角下问题的分析阶段,研究方法还是以借鉴国外现有研究方法为主。

本文使用现金存量和利息保障倍数两个指标,对研究对象进行融资约束程度的分组,构建了我国沪深A股上市公司的融资约束模型。

之后使用SPSS软件进行线性回归分析,以了解不同行业上市公司的融资约束特征。

二、模型构建(一)变量分组本文主要选择现金存量和利息保障倍数这两个指标对目标公司进行融资约束情况分组。

其中,现金存量体现了公司内部某一时间点的货币资金存量,体现在资产负债表上为货币资金和短期投资净额。

利息保障倍数反映了公司偿还借款利息的能力,是公司息税前利润与借款利息之比。

(二)构建模型使用回归分析法构建的融资约束指数模型,公式如下:Logit(F)=α+β1Ci+β2Ri+β3Si+β4LnMi+β5Di式中,F为公司融资约束程度的描述变量;Ci代表第i期的流动比率;Ri代表第i期的净资产收益率;Mi代表第i期的主营业务收入;LnMi是对其主营业务收入取对数;Di代表第i 期的资产负债率;Si代表财务松弛变量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于Logit模型的上市公司评级研究

摘要:本文选用Altman的ZETA模型中7个变量,利用Logit 模型对我国上市公司进行了评级分类,结论表明Logit模型能够将估计样本中的71.89%的公司进行正确评级分类,而能将预测样本中62.50%的公司进行正确评级分类,Logit 模型对我国上市公司的评级具有一定的效力。

关键词:Logit模型;上市公司;评级

一、引言

我国股票市场和债券市场的扭曲发展不仅使得资本市场的资源配置作用并未得到有效发挥,而且使得股票市场独自承担了所有的市场风险,从而导致了股票市场的巨大波动。

然而,引起我国债券市场发展滞后的主要原因之一就是债券评级制度的不成熟。

因此,对上市公司能够做出独立且正确的信用评级,不仅可以引导投资者做出正确的投资决策,完善市场结构,还对我国债券市场乃至整个资本市场的健康发展具有重要的意义。

随着资本市场的资本配置作用日益显著,公司的信用评级研究在国内外都有了巨大的发展。

Altman(1968)与Altman等(1977)利用多元判别分析(MAD)分别建立了著名的得分模型和第二代信用评分模型,即ZETA模型。

Ohlson (1980)将Logit模型引入到公司财务危机预测上来,发现logit模型能够将具有不同财务质量的公司做出有效的分类。

李湛和徐一骞(2009)运用Altman的Z 得分模型,检验了2006-2007年由中诚信所作信用评级的34家企业,结果表明我国企业存在众多信用评级相背离的现象。

刘瑞霞、张晓丽、陈小燕以及郝艳丽(2008)将多元有序Logit模型应用于我国的信用评级,并选取我国53家上市公司作为样本对Logit模型的适用性进行了检验,但未对结果做出详细的分析。

本文将659家具有五种不同财务质量的公司分为估计样本和测试样本,以Altman的ZETA模型中的7个变量作为本文的解释变量,应用Logit模型对我国上市公司进行信用评级,结论表明Logit模型对我国上市公司具有较好的分辨能力,能够把不同财务质量的上市公司进行有效区分。

二、变量及数据

在大量的实证检验中,由于Altman的ZETA模型具有较高的信用分辨能力,因此,本文直接采用ZETA模型由财务指标构造的的7个变量,分别是:资产收益率、收益稳定性指标、留存收益/总资产、利息保障倍数、资本化率、流动比率和规模。

下表是对本文变量的简要说明。

表1 变量说明

对于因变量y,本文从我国A股市场一共选取了659家上市公司,根据其风险属性将这659家公司分成5类不同的风险级别。

并且将样本分为估计样本和预

测样本,估计样本用来估计模型系数,预测样本用于检验模型的评级分类能力。

针对不同的风险级别,y分别取值0、1、2、3和4。

表2对本文的样本进行了说明。

表2 样本说明

本文变量的数据均取自2012年的年度数据,其中收益稳定性变量是根据2008年至2012年5年利润总和求得。

所有数据以及上市公司的信息来源于Wind 数据库。

三、实证分析

Logit模型的关键假设是在隐变量和自变量的多元线性回归模型中,随机扰动项服从的是Logistic分布。

而Logit函数作为隐变量和次序函数之间的关联函数,可以将非线性函数转化为线性函数,从而形成了Logit模型。

Logit模型可以定义成如下形式:

(1)

其中,j为实际观测得次序类别,取0、1、2、3和4,为分界点。

由(1)式可以发现,模型的发生比是通过该发生比分子中的事件概率的依次连续累积而形成,累积概率可以通过Logistic分布函数的公式获得:

(2)

计算出累积概率,属于某一特定类别的概率P(y=1),P(y=2),…,P(y=J)等便可以按如下方式计算出来:

(3)

并且有P(y=1)+P(y=2)+…+P(y=J)=1。

那么,根据本文选取的7个变量,建立如下Logit模型:

(4)

其中,经过Logit函数的转换,可得:

(5)

(5)式中j取值为0、1、2、3、4。

那么,某一个公式在第j类信用等级上的累积概率为:

(6)

将估计样本的数据代入模型,估计结果见表3。

表3 参数估计结果

参数的估计结果表明,对于5类不同信用级别的上市公司,4个分界点的估计值都十分显著。

将参数估计值代入(4)式,便可得到隐变量,通过(5)式和(6)式,可以获得每家上市公司属于不同信用级别的概率,最大概率所对应的信用界别即为上市公司的最终评级。

表1显示了隐变量在不同取值下分别属于5个不同信用等级的概率。