英国保诚香港购买指南及简单热卖产品介绍

守护一生保障计划(英国保诚)

可跌,並不會於保單內累積滾存。特別紅利不會永久附 加於保單的價值上。 • 紅利亦擁有非保證的現金價值。該現金價值根據可能更 改的現金價值折扣率而釐定,因此紅利之現金價值並非 保證。 • 當保單退保或終止時(因受保人身故除外),紅利之非 保證現金價值(並非面值)將被發放。 • 您可要求從保單套現累積歸原紅利及其相關的特別紅 利之現金價值,惟此舉會減少保單的長遠價值。 • 我們可全權釐定紅利率、現金價值及公佈紅利次數。

4

險保單,而毋須向我們提供任何健康證明文件(須 受保單文件內之條款所限)。該新壽險保單之保額 可高達守護一生保障計劃保額的三倍或500,000美 元/4,000,000港元/3,000,000人民幣(根據保單貨 幣釐定),以較低者為準。

有關身故賠償之詳情,請參閱「守護一生保障計 劃的詳細資料」章節。

失業保障

假如您的年齡為19至65歲(下次生日年齡),於 保費繳付期內非自願失業連續超過30日,您可以 申請延期繳付保費以紓緩財政壓力,最多可延期 365日。如欲得到此保障,您的保單須最少已生效 180日,並只可獲此保障一次。

自選附加健康保障及其他保障

我們提供一系列可以附加於守護一生保障計劃的 自選附加保障,包括危疾、意外、醫療保險及其他 適合您子女的保障。部分附加保障在發出前須核 保,同時亦設有年齡限制。自選附加保障只適用 於港元及美元保單。

由於產品特點和風險水平不同,各產品投資於固定收益類別及股票類別的證券之比例亦會不同。

7

• ςᚐɓ͛ڭღࠇྌ的美元、港元及人民幣基金現時之貨幣組合的長期目標分佈

我們以美元、港元及人民幣基金的資產分別支持以美元、港元及人民幣結算的保單。

英国保诚_精品文档

英国保诚英国保诚:承载百年风雨的保险巨头引言:保险业一直以来被认为是金融行业中最重要且不可或缺的一部分。

而在全球范围内,英国可谓是保险业的先驱和领导者。

英国保险公司的保险产品种类繁多、服务全面,为全球范围内的客户提供质优价廉的保险服务。

其中,英国保诚(Prudential plc)作为英国最大的寿险保险公司之一更是在英国保险业中占据重要地位。

本文将对英国保诚公司的历史、业务范围以及其在全球保险市场中的影响力进行深入探讨。

一、历史背景英国保诚公司创立于1848年,总部位于伦敦。

在成立初期,该公司名为普鲁登斯烈士互助人寿保险公司(Prudential Mutual Assurance Investment and Loan Association),主要以提供寿险保险为主。

随着时间的推移,公司逐渐发展壮大,并在20世纪早期改名为现名。

英国保诚公司在其百多年的历史中经历了多次重大的变革和发展,成为当今英国保险业的巨头之一。

二、业务范围作为一家综合性的保险公司,英国保诚公司的业务范围相当广泛。

主要业务领域包括寿险保险、退休保险、投资管理和资产管理。

公司致力于为个人和企业提供全面的保险产品和服务。

英国保诚的产品包括各类人寿保险、年金保险、健康保险、财产保险等。

此外,公司还提供金融规划咨询服务,帮助客户合理规划财务。

三、全球市场影响力英国保诚公司不仅在英国本土市场上占据重要地位,也在全球市场中取得了明显的成绩。

公司通过自身的国际化战略,已在亚洲市场取得了令人瞩目的发展。

英国保诚的亚洲子公司为公司的利润贡献了相当大的份额。

特别是在中国、香港和新加坡等地,英国保诚的业务取得了显著增长。

根据最新数据,2019年英国保诚公司亚洲业务的新业务价值同比增长了14%,达到22.5亿美元。

Four、社会责任作为一家具有百年历史的大型企业,英国保诚公司一直以来都非常注重履行社会责任。

公司积极参与各类慈善事业,以改善人们的生活质量和社会的融合。

香港买什么划算

我相信很多网友去香港,有很大一部分用户是去购物的,那么香港哪些商品相对于内陆来说比较便宜呢?哪类商品在香港购买会很实惠?这篇文章我将全面给大家讲下香港购物方面的知识,来给大家节约金钱哦。

香港买什么最便宜皮草。

有很多人可能不知道什么是皮草,但是我要告诉你的是在香港买皮草非常划算。

这里顶级皮草的价钱,只是英国的50%,日本的75%。

而且由于香港气候温暖,皮衣一过季节就会半价销售,品质又特别好,所以十分适合购买。

化妆品:香水面膜价廉物美。

在香港售卖的护肤品和彩妆不仅质量有保证,而且因为免税的原因,和内地的差价很大。

比如SK-Ⅱ,在内地1张面膜要120多元,在香港只要80多元;而lancome的价格只是内地的六成左右;clinique大约只占内地价格的六成半到七成(眼霜除外,占八成)。

最具特色的当数莎莎、彩虹、卓悦等“化妆品超级市场”。

许多品牌均由国外直接进口,价格比香港一般百货公司附设的化妆专柜还要便宜,而且折扣多多,不定期还会有不同品牌的特惠活动,着实让MM心动。

不过要小心店员会把将要过期的货品或者连香港人自己都消费不起的一些瑞士等不大众的品牌兜售给你。

香水。

差价最大的是GUCCIENVY,各款男士香水差价也较大。

彩虹香水的种类比SASA多,比较好找的是铜锣湾那间,就在SASA和味千拉面旁边。

其他。

BODYSHOP的自然美容品、资生堂、KANEBO的洗发、沐浴系列都比内地便宜一倍有余。

特别推荐BODYSHOP的脚部磨砂膏,MM的脚丫也应该用内地买不到的脚丫膏照料一下。

香港买什么便宜在香港购买哪些会非常便宜?香港是很多人心中的“购物天堂”,那么在香港购物买什么最便宜、最划算呢?一、珠宝及名表闪烁生辉、耀目无比的钻饰,是女士们的至爱。

走在香港的街上,来香港购物的游客们一定会为珠宝店橱窗内陈列的珠宝而驻足。

香港的钻饰和金饰设计新颖、做工精细,而且价格合理,从传统款式以至最新流行的卡通人物具備,肯定适合不同年龄的人士。

香港保诚保险公司险种知多少?

http://www.baole.me/

香港保诚保险公司险种知多少?

英国保诚保险集团经营了一百六十多年,经历了二十世纪的两次世界大战、大萧条和零八年的全球金融危机等重大金融动荡。

而且保诚保险公司是全球唯一一家愿意将百分之九十的分红给客户的保险公司。

而且保诚保险公司在历史上还理赔了许多著名的保单,例如泰坦尼克号的灾难赔偿、戴安娜王妃的车祸等突发事件。

保诚的重疾险——危疾终身保和分红险——隽升计划比较畅销。

下面保了么小编给大家介绍一下危疾终身保,相比大陆的保险,保诚的危疾终身保所保障的疾病范围更加广。

危疾终身保保障六十九种疾病,其中包括五十二种重疾和十七种早期预支赔付,还包含七种早期和十种儿童疾病。

如果客户购买了危疾终身保,他将获得首10年免费享受基本保额35%-50%的额外保障,其中1-18岁为50%,19岁及以上为35%。

另外,危疾终身保对其指定的严重病况可以享受一次性当时保额的20%,其中指定的严重疾病包括癌症、心脏病发作、中风,以及61岁之前被诊断为阿尔兹海默氏症或帕金森或多发性硬化症。

而隽升是一款分红险,他有六大优势,首先是不管投保人的年龄、性别、身体健康状况与吸烟习惯,都采用统一的费率;另外有高额的分红,长线回报超过百分之六且以复利的形式滚存;第三是年度化保费若不超过125万美元,可以免豁医疗核保;还有他的供款期限也非常灵活,可以整付、五年付或者十年付。

投保年龄可高达七十五岁,还可以指定财富传承的指定受益人。

英国保诚保险香港排名第一 是吗?

http://www.baole.me/

英国保诚保险香港排名第一是吗?

为什么英国保诚保险香港排名第一?从哪些方面超越了其他的保险呢?为何排名第一?下面小编就给大家介绍英国保诚保险在香港排第一的原因。

1、英国保诚保险在信用评级方面是非常高的。

企业的信用度比较高,资金实力有比较雄厚,资产质量优良,各项指标都是非常先进的,经济效益也非常良好,清偿支付能力也比较强,企业陷入财务困境的可能性是非常小的。

英国保诚保险的评级要高于中国国债的评级水平,也就是意味着英国保持保险的违约破产风险要低于国债的风险。

2、投保人可拿到比较丰厚的分红。

英国保诚保险独有分红的承若,英国保诚保险是一家独有承若投资收益在90%以上分配分红计划保单此后人的保险公司。

大家都知道,保险公司将客户的保费手来之后,除了要预留保险贮备金,公司还需要开支,用其它的费用来进行投资。

然而用投资产生的利润,将会分配到部分购买分红类保险的客户,其余的收益就落入到老板的手里去了。

但唯有英国保诚保险,非常任性地在公司的法律制度上已经写明,所有购买分类计划的客户,可以至少得到90%的投资利润,股东们最多只可以分享到10%的投资利润。

3、香港保险有相对出色的历史依据。

大家可以对香港保诚保险多了解,香港保诚保险的历史比较久远。

由于有比较出色的历史,对大家购买保险也是有一定的影响的。

如何购买香港保诚保险?

http://www.baole.me/如何购买香港保诚保险?现在越来越多的人去香港购买香港保险,那么应该怎么去香港购买保诚保险呢?下面保了么小编来简单地跟你聊一下购买香港保险应该注意的一些问题。

首先你需要想清楚自己是否购买香港保险,在你决定购买香港保险之前,你一定要先明白自己是否真的会购买香港保险。

另外,也需要了解清楚你自己购买的是哪一种保险?保险的保费为多少,保险的目的是什么,缴费的期限有多长,这些事项你都需要了解清楚。

还要了解清楚保障的时间和范围是什么?最后,你还要知道你购买的香港保险的理赔程序是这样的,所以最好先向保了么这种专门的香港保险测评网站了解清楚。

去香港购买保险需要带些什么东西呢?去香港购买保险需要携带自己本人的身份证、港澳通行证;如果是那种夫妻互保的话,还需要携带结婚证和户口本。

假如是帮孩子投保的话,还要记得携带出生证。

你知道中国内地的人去香港购买保险会受到法律的保护吗?根据保了么小编了解,香港的保险是对全世界开放的,有许多国外的保险公司会在香港开拓市场,而同样也会有许多其他地方的人来香港购买保险。

只要符合香港的法律,都是可行的。

香港的法律中有英国留下来的优秀成果,它是比较完善的法律体系,所以大家无需担心。

香港保险的诸多优势,首先,香港保险保费相比大陆更加便宜,且平均便宜了百分之三十到百分之四十;另外,香港保险的保障范围更广,以重疾险为例;还有香港保险的回报相当高,这是大陆保险所不能够比的。

以上信息源自保了么。

保险很专业,购买需谨慎,拒绝人情保,保障更贴心。

保了么,做更专业的港险测评,欢迎免费获取测评报告。

如需转载,请注明来源。

(官方网址:http://www.baole.me/更多精彩测评为您提供!)。

超级清晰地解说英国保诚的重疾险

超级清晰地解说英国保诚的重疾险英国保诚(Prudential)是一家世界知名的保险公司,在英国保险市场上占有重要地位。

该公司提供各种类型的保险产品,其中包括重大疾病保险。

重大疾病保险是一种用于保障人们在罹患严重疾病时获得财务支持的保险产品。

该保险可以提供一笔固定的保险金或者每月赔偿金,以帮助被保险人应对医疗费用、生活费用等各种开支。

英国保诚的重大疾病保险是为帮助人们在重疾发生时更好地应对经济压力而设计的。

英国保诚的重疾保险主要有以下几个特点。

首先,该保险的保障范围非常广泛,覆盖了多种常见的重大疾病,如癌症、心脏病、中风、器官移植等。

这意味着被保险人在罹患这些疾病时可以获得相应的赔付。

其次,英国保诚的重疾保险是一种终身保险,也就是说一旦投保成功,被保险人可以终身享受保险保障,无论年龄多大或者病史如何。

这为被保险人在生活中面临各种不确定风险时提供了安心和保障。

此外,英国保诚的重疾保险还提供了一些特殊的附加保障项目,例如儿童重大疾病保障、住院津贴等。

儿童重大疾病保障是一项特殊的保险保障,旨在为家长对子女的健康提供更多的保障。

如果子女罹患了覆盖在保险范围内的严重疾病,保险公司将提供额外的保险金或赔偿金,以帮助解决子女的医疗和生活费用。

住院津贴是另一项特殊的附加保障,它可以为被保险人在因疾病住院期间提供每天一定的津贴,以缓解住院期间的财务压力。

这些附加保障项目可以根据被保险人的需求进行选择和购买,以提供更全面的保险保障。

总之,英国保诚的重疾险是一种广泛覆盖重大疾病风险的保险产品。

它为被保险人提供了在严重疾病发生时的经济支持,帮助他们应对医疗费用、生活费用等各种开支。

保险的附加保障项目和其他特点可以根据被保险人的需求和情况进行选择和购买。

通过购买英国保诚的重疾保险,被保险人可以获得终身保障和一系列的服务和支持,从而在生活中更好地预防、管理和应对重大疾病风险。

2023香港药品购物清单大全

2023香港药品购物清单大全香港购物哪里最方便?香港必买药品清单居家常备万灵药娥罗纳英H软膏这是个万用神器呀!日本家庭人手一罐,旅行居家必备。

所有轻微的刀伤烫伤、皮肤破裂、冻疮、粉刺、疹子、干性香港脚、癣,用这一瓶就搞定!有时候身体皮肤过敏,涂这个也会好,总之真的是万用啊!(注意:虫咬和湿疹要遵医嘱后方可使用)保心安油多功能药油,见过港人晕车时用。

祛风镇痛、通窍消肿,用于舒缓轻微碰撞、扭伤引起的肌肉或关节疼痛、轻微头痛、伤风鼻塞、头晕头痛、肌肉扭伤、蚊虫叮咬、舟车晕浪的外敷油。

用法:按部位大小,涂搽1/4ml至2ml,搽后轻轻按摩患处。

斧标驱风油(新加坡)祛风止痛、芳香通鼻,用于伤风喷嚏、鼻塞头痛、舟车晕浪、跌打扭伤、肌肉酸痛、蚊虫叮咬。

平时压力大还可以涂太阳穴舒缓提神,包装和香味可比风油精优雅多了。

它的味道很好闻啊,号称“老人香水”呢。

ALCOL法国双飞人药水法国老牌,功能强大,二战时期成为当时士兵不可或缺的药水。

内服外用皆可,味道芬芳,功效神速。

伤风感冒、肚痛、呕、蚊咬止痒、消化不良、烫火灼伤、牙痛头痛、消暑提神、驱风救急、舟车晕浪、消毒止炎。

目前,国内版本为江西生产,而香港版本为法国利佳制药厂生产。

用法:内服:成人每次七八滴,小儿二三滴,用温暖茶水冲服或滴在方糖上放入口内更佳。

外用:多搽患处功效迅速。

和兴白花油这个药在香港用的人比黄道益多得多。

功能多样,头晕头痛、伤风鼻塞、感冒不适、舟车晕浪、肌肉疼痛、蚊虫咬伤,具有消炎杀菌功效。

有时候肚子疼,擦这个在肚脐眼上,真的有止疼效果哦。

分为1-4号,蓝绿两个颜色,其实只是Size的分别,东西都是一样的。

紫花油港人常用药油之一,香气持久怡人,舒缓松弛神经。

针对伤风鼻塞等呼吸道不适、舟车晕浪、痾呕肚痛、蚊叮虫咬及小儿风痛等同样有效。

用法:2-3滴点于患处轻轻按摩,即可止痕止痒。

点在鼻孔前深呼吸数次,即有提神醒脑、舒缓紧张之效岭南万应止痛膏港人喜欢用这个,以止痛消炎为主,其他功效多样,舒筋活络、提神醒脑、肌肉疲劳、筋骨酸痛、跌打伤痛、风湿骨痛、舟车晕浪、伤风头痛、蚊叮虫咬。

香港各个保险公司产品对比

香港各个保险公司产品对比本文将对香港保险公司之产品做一个简单的排名,我们一家之言,供读者做参考。

本文由保倍网收集整理,主要对香港两大保险巨头之保险产品做点评及排名,其它中小保险公司产品,不做重点介绍。

一、香港人寿保险产品1.英国保诚保险公司(香港)之理想人生计划是香港历史最悠久的人寿保险产品,也香港最负盛名的人寿保险计划,几十年来广受客户。

好评,2013年英国保诚停售理想人生2,而推出理想人生3,可以见得理想人生为香港保险市场上长盛不衰的人寿保险计划,因此我们推荐理想人生人寿保险计划为香港最佳人寿保险产品。

2.英国保诚保险公司(香港)之更美好计划与理想人生计划系出同门,也同样热销多年,为香港保险市场最具优势的高额人寿保险产品。

3.香港友邦保险公司(AIA)之裕满人生计划也是香港保险市场极具竞争力之人寿保险产品,英国保诚保险公司之外的人寿保险计划,即首推友邦裕满人生人寿保险计划。

4.香港友邦保险公司(AIA)之易达终身保(或称爱人生)计划与英国保诚保险公司之更美好计划类似,但知名度略低。

5.英国保诚保险公司(香港)之乐在人生计划是英国保诚2013年全新推出的人寿保险产品,其特点为低保费,高保额。

二、香港储蓄保险计划1.英国保诚保险公司之隽升储蓄保险计划于2010年推出,取代新生代计划而成为香港保险市场最具优势的储蓄保险计划,也是最具竞争力的儿童教育基金保险计划。

2.香港友邦保险公司之爱无忧长享储蓄保险计划及AXA安盛真智珍宝储蓄保险计划,也占据一定市场。

三、香港危疾险(重疾险)1.英国保诚保诚公司(香港)于2013年推出了香港首创之多重理赔并延续终身保障的重疾险计划——危疾终身加倍保,受保人最高可获得保额之700%理赔,癌症理赔也高达保额之300%,因此我们推荐危疾终身加倍保计划为香港最佳重疾险产品。

2.英国保诚保险公司(香港)之挚为您计划与香港友邦保险公司之泰然安心保计划并列为最受欢迎之非多重理赔重疾险计划。

香港保险的简介

香港保险介绍1、目前主要购买的都是哪些保险公司的产品?英国保诚、美国友邦、法国安盛三家保险公司的产品。

英国保诚:英国保诚集团在1848年创立,1890年初,便成为了英国最大的人寿保险公司,为英国人民提供周全的保障,至今仍傲踞榜首。

理赔过一次和二次世界大战、泰坦尼克事件、戴安娜王妃遇难等重大历史灾难事件。

唯一公开承诺将投资回报的90%分红给客户,并采用独特的英式分红,在纽约、伦敦、新加坡、香港四地上市,接受最严格的国际财务监管。

美国友邦(AIA):是美国国际集团的全资附属公司,也是全球最大的泛亚地区独立上市的人寿保险集团。

友邦在香港联交所主板上市且被纳入恒生成分股之一,可见其公司的稳定性。

友邦在香港保险市场份额达四分之一。

法国安盛(AXA):是全球最大保险集团,亦是全球第三大国际资产管理集团。

安盛集团首家公司于1816年在法国成立,通过多项收购及合并活动,安盛已成为全球首屈一指的保险集团,业务网络覆盖全球五大洲逾50个国家及地区。

安盛集团分别在巴黎证券交易所和纽约证券交易所上市。

2、香港保险保单可以选择的货币种类?香港保险可以选择港币保单,美元保单,人民币保单,以上3种保单货币中,港币保单和美元保单的收益相对更高,人民币保单收益比较低。

在香港,一般都不给客户推荐人民币保单,因为港币和美元都是可自由兑换货币,更国际化,投资管道更广,而人民币目前是不可以自由兑换货币,投资渠道相对比较窄,所以人民币保单的回报就相对低。

3、香港保险的产品主要有哪些类型?目前热销的产品主要有:储蓄险,重疾险,住院险等等。

储蓄险(储蓄分红附带人寿保障)重疾险(储蓄分红附带重疾保障)注!!如在香港和内地同时购买的危疾险,两者之间没有任何冲突,理赔时是分别独立赔付的。

且重疾险可以买多份进行重复索偿。

住院险(属于消费险)保障无地域限制,国产药和进口药都可以报销,私家医院医治等,可以享受到全球顶尖的医疗救助。

4、香港保险的最低年保费,最低缴款年限及受保人最低年龄?每年最低保费2000美金(若汇率6.468),约合12936元人民币,每月1078元人民币;缴款年限有:整付、5年、10年,15年,18年,20年,25年,具体参考相关保险产品说明。

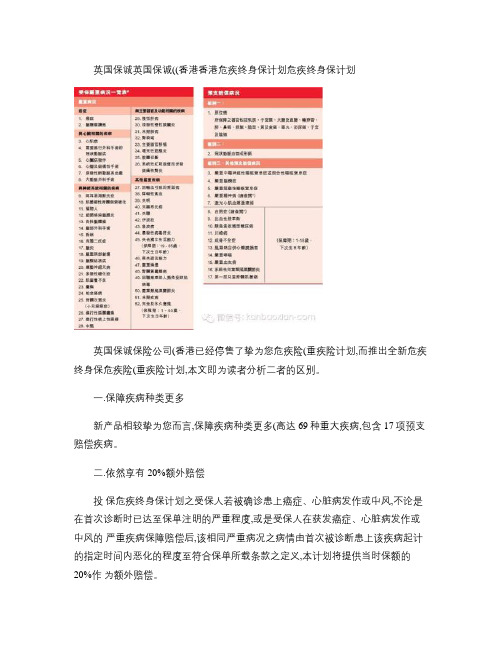

英国保诚((香港香港))危疾终身保计划危疾终身保计划_图文_.

英国保诚英国保诚((香港香港危疾终身保计划危疾终身保计划

英国保诚保险公司(香港已经停售了挚为您危疾险(重疾险计划,而推出全新危疾终身保危疾险(重疾险计划,本文即为读者分析二者的区别。

一.保障疾病种类更多

新产品相较挚为您而言,保障疾病种类更多(高达69种重大疾病,包含17项预支赔偿疾病。

二.依然享有20%额外赔偿

投保危疾终身保计划之受保人若被确诊患上癌症、心脏病发作或中风,不论是在首次诊断时已达至保单注明的严重程度,或是受保人在获发癌症、心脏病发作或中风的严重疾病保障赔偿后,该相同严重病况之病情由首次被诊断患上该疾病起计的指定时间内恶化的程度至符合保单所载条款之定义,本计划将提供当时保额的20%作为额外赔偿。

三.保单生效首10年额外保额赠送更高

危疾终身保计划可以为1至18岁的受保人于首10个保单年度提供相等于危疾终身保计划基本保额之50%作额外保障;对19至65岁的受保人则提供基本保额之额外35%。

四.可享有递增保障权益低于通胀压力

危疾终身保计划特设递增保障权益,保障受保人缓解通胀压力。

只需另缴保费,最初保额将每年自动提升5%至高达最初保额的200%,且毋须提供可保证明(仅适用于11年或以上缴费年限保单。

香港保险之香港重疾险排名

• 本文即尝试通过分析以上公司及产品之优 劣来为客户解析香港保险公司重疾险产品:

一.理赔服务

• 英国保诚保险公司(香港)理赔服务最佳,香港曾 经发生南丫岛沉船事件,造成30多人遇难,英国 保诚保险公司(香港)理赔速度最为迅速,24小时 内即作出赔付。在我们的客户理赔案例中,英国 保诚保险公司也同样表现卓越,某些客户在非指 定医院就医也获得了理赔,故我们认为英国保诚 保险公司(香港)之理赔服务通常会超出客户预期。 • 香港友邦保险公司(AIA)理赔服务也同样表现卓越, 这均源于香港保险公司之严格核保程序,得以让 客户享有宽理赔之服务。故我们认为香港友邦保 险公司(AIA)也为拥有优质理赔服务之保险公司。

三.保障

• 由于英国保诚保险公司(香港)、香港友邦保 险公司、富卫人寿保险公司均推出了多重 理赔重疾险产品,故以上三间保险公司重 疾险产品在保障性上优于其它香港保险公 司。其中英国保诚保险公司之危疾终身加 倍保计划拥有高达七倍保额之多重理赔, 富卫人寿保险公司好安守计划附加多重理 赔附约后也拥有三倍保额之多重理赔。

谢谢观赏

WPS Office

Make Presentation much more fun

@WPS官方微博 @kingsoftwps

香港保险之香港重疾险排名

文章出自:香港重疾险()

ቤተ መጻሕፍቲ ባይዱ

• 香港保险公司不断推陈出新地推出各自重 疾险产品(危疾险),其中英国保诚保险公司 (香港)和香港友邦保险公司(AIA)还同时推出 多款重疾险产品(单次理赔重疾险产品和多 重理赔重疾险产品)。

• 而在以上两间知名香港保险公司之外的中 小型香港保险公司也推出了各自的重疾险 产品,如富卫人寿保险公司(香港)之好安守 计划,及AXA安盛保险公司(香港)之康诺/康 采计划。

保诚保险理财产品之“隽升”

保诚保险理财产品之“隽升”简介

香港的保险公司在近些年来也是广受大众的追捧,大陆的不少人也奔赴香港购买保险,而英国保诚保险理财产品也是备受人们的关注,下面便介绍一下它旗下的一款产品“隽升”它为客户提供稳定及有效累积财富的理财方案。

主要销售对象

中等至高收入,已享有足够人寿保障而寻求稳定长线回报之人士。

具雄厚资金基础之客户〔例如:准退休人士〕,寻求稳定及有效累积财富的理财方案。

计划退休,而希望以较低风险提升个人退休储备之人士。

经济独立,懂得为将来打算之女士。

希望为子女准备一份终身储蓄寿险计划的父母,为子女教育及不同人生阶段所需作预备。

产品优点

特短供款期,提供终身储蓄保障

提供短至一次缴清保费〔即整付保费〕,另设有5年及10年供款期,而获享储蓄保障至终身。

保证现金价值,另设红利提高回报

计划除提供保证现金价值外,客户於保障期内享有两种红利-归原红利及特别红利,为客户提供可观回报,进一步提升个人储备。

豁免医疗核保,简单方便

申请手续简易,客户毋须验身或填写任何健康问题。

划一保费率,结构简单清晰

不论投保人之年龄、性别、风险类别及吸烟习惯,个别供款年期均采用同一保费率。

服务热线:I50I92592I2。

英国保诚(香港)——隽升

父母作为投资人,以孩子的名义购买 (也可以直接投资在自己名下),分5年每 年存入10万,共存入50万(本金可调整,此 处仅为举例使用) 假设孩子为0岁,在案例A中(详见下 图),从第6年开始每年提款20000元直至 孩子100岁,共领取了95年合计190万元, 此时账户余额仍高达2亿2200万!秒杀国内 一切理财产品! 很震惊吧!怎么能有这么多,而且取款 金额还灵活可调! 这是一款以稳健著称的理财产品,绝非 那些不靠谱的股票、基金、信托、债券、 P2P…

主要销售对象: - 35岁或以上中等至高收入,已享有足够人寿保障而寻求稳定长线回报之人士 - 具雄厚资促金基础之客户﹝例如:准退休人士﹞,寻求稳定及有效累积财富 的理财方案 - 计划退休,而希望以较低风险提升个人退休储备之人士 - 经济独立,懂得为将来打算之女士 - 希望为子女准备一份终身储蓄寿险计划的父母,为子女教育及不同人生阶段 所需作预备 这是什么产品? 这是有百年历史的世界老牌保险公司——英国保诚推出的王牌热销产 品【隽升】计划,它是香港保险界中的宠儿,深受内地客户喜爱,其较高 的长期投资回报率(长达数十年平均每年高达大约6%的复利收益),让其 他同类产品望尘莫及。而且,【隽升】计划理财灵活,收益稳健,非常适 合希望有长期稳定高收益的客户。

保诚集团亚洲公司

英国保诚在亚洲有80多年历史,以市场占有率及在当地市场排名计 算,保诚是亚洲最具规模的欧资寿险公司,同时在基金管理行业据领导地 位,寿险及基金管理业务遍及亚洲十三个国家和地区,包括中国内地、香 港、台湾、印度、印度尼西亚、日本、韩国、马来西亚、菲律宾、新加坡、 泰国和越南等。 中国内地:1999年4月成功获中国颁发寿险经营牌照,与中信国际信 托投资有限公司,在广州开办信诚人寿保险,为国内首家中英合资的寿险 公司。2003年8月成功获中国保监会批准与中国中信集团,在北京合资成 立信诚人寿保险公司,成为北京第一家中外合资寿险公司。 香港:与中银香港合资成立中银保诚保险公司。

香港保险之保诚保险产品概述

2014年,香港向内地访客发出的新造保单接近16万份,由这些新造保单所带来的保单保费达到243.56亿港元. 自2010年以来,大陆人赴港买保险的规模一直以40‐50%的速度递增,相比之下,大陆保险业的增速仅10%左右。

以此说明,越来越多的大陆人热衷赴港投保,为什么呢?香港保险的优势:从大的方面说,国内的保险行业发展才二十多年,香港保险业的发展都上百年了,市场成熟稳定,行业竞争充分。

而且在英国统治下的普通法律制度完善健全,香港政府对行业的监管也非常严格,相对国内的保险市场更加规范安全。

从具体的产品来讲,比如疾病保障的健康险,这是以人均寿命和当地的医疗水平作为衡量来计算费率的。

今年报告,香港人的人均寿命(86岁,大陆75岁)是全球第一,超过了日本,那么人均保费率就低;而且香港的医疗水平相对内地高一些,医疗行业发展也发展好一些,因此导致了香港保险的保费一定会比内陆便宜,保障额度也会高出内陆不少。

又因为香港的医疗水平和国际接轨的,很多疾病在内地可能还不能治愈或者定义不完全,比如子宫颈疫苗(HPV),在美国就推广,预防宫颈癌的,香港也可以打,但这个在内陆暂时还不行。

所以,香港的保障范围一定比内地的疾病保障范围宽,很多早期疾病均在保障范围,如男女原位癌,艾滋病等,还有一些不常见疾病的末期病况也在保障范围内,这是内地保险所没有的。

又由于香港是世界三大金融中心之一,投资范围全球化,有足够的资金能力分散投资,平衡风险,获取较高的投资回报,因此,香港的分红险高。

而且香港的分红险数据都是香港保监会统一监管发布的,真实可靠可信。

另外,家庭资产中的美金保单可作为货币风险对冲,实现资产的保值增值,对呼之欲出的房产税、遗产税也可起到规避作用,同时法律上的避债功能使保单里不断增长的钱永远属于家人,保持较高的生活水平。

英国保诚的优势:众多赴港投保的大陆人都会选择英国保诚。

首先英国保诚是全球最大的上市人寿保险公司。

经历过第一第二次世界大战士兵的战争理赔,泰坦尼克号事件理赔,戴安娜王妃车祸事件理赔,历史悠久,从普通老百姓到尊贵皇室,口碑如长城金字塔般,带给客户磐石般的信赖。

中英人寿的保险险种介绍

在每月初公布结算利率(该利率 为年利率),用来结算客户上月的 账户价值。 每个保单周月日零时按照最近一 次公布的结算利率对客户的个人账 户进行结算,并在每个保单周年日 给客户寄送最新的保单账户价值报 告。

2万全面的医疗保障26种大病的高额保障因病或意外住院费用可报销充足的残疾保障全残按身故保额赔意外导致二级以上伤害额外给付当时累积帐户的50金额的津贴您还拥有您还拥有?多项保障全面呵护多项附加服务如生命关爱提前给付多项附加服务如生命关爱提前给付永安康只有永安康只有33项免赔责任项免赔责任全球理赔全球理赔sossos救援服务救援服务呵护一生呵护一生永安康综合保障计划永安康综合保障计划险种保费元保额万缴费期?保障期永安康附加永安康意外伤害附加提前给付长期疾病附加住院费用11106325终身15632565周岁1811325终身1351份至65岁至65岁合计1443以3岁的男孩为例呵护一生呵护一生永安康综合保障计划永安康综合保障计划账户每年增值900元直到65岁意外二级残疾额外赔付50直到65岁身故全残最高赔付8

附加永安康意外伤害保险

保险金额每年递增基本保额的3%,至65岁 自事故发生之日起180日内造成二级或以上 残疾程度者,可获得当年度保险金额的50% 作为意外残疾保险金。

保险期间: 65岁

备注:NWA和ADR是组合销售,不可拆分,比例为1:1

附加

提前给付

长期疾病保险

附加提前给付长期疾病保险 投保年齡:出生满30天-65周岁 缴费年期:与依附的主合同相同 保险期间:与依附的主合同相同 保险责任: 自合同生效日或最后复效日起90天 后 (轿迟者为准),被保人初次得到表列中 重疾 ,按所依附主合同当时的身故保 额给付 ,本合同及依附主合同终止。

英国保诚

英国保诚香港这几年是大力的发展大中华市场, 这个也是公司的发展方针。在香港,英国保诚 的排名是居首的,自然就是香港保险的一哥; 数据是出自香港保监会(香港保险监督委员会, 是监管香港所有大大小小的保险公司的机构, 是保险最权威的部门),数据安全可靠。世界 500强,英国保诚排名72位,全球保业,排名前 列。

为什么国人选择英国保诚保险

一、服务

选择到香港的保险公司买保险的客户,可以享受到保险公 司代理人的一对一服务

代理人对公司的产品也最认识,在客户需要帮忙或理赔的 情况下,往往是第一时间就可以做好

香Байду номын сангаас保险公司代理人监管也比较严格,每年也需要保险监 督会的评核,公司亦有严谨的职业操守需要代理人遵守。

二、保诚排名

英国保诚的监管

由于保诚的集团公司在英国,所以香港英国保诚是受英国和 香港保监会双重管理,这意味着对客户的利益和权益有着两 国法律的保护。英国保诚保单的持有人,既是英国保单的持 有人,又是香港保单的持有人。举个例子:英国保诚是最早 成为英国保险工会基金组织的成员之一,英国在 1975 年通 过了“保险保障”法案,对保险公司严格监管的同时,如果 保险公司在情况恶劣时无法支付赔付,英国政府保证支付给 英国保单持有人保单利益的90%。这一法案出台后,英国保 险业发展更加迅速,因为保单的保障是非常重要的,最近香 港的“保险保障”法案已经起草,可能在晚过英国同样法案 30多年后也会立案。英国保诚又一强项在于给予客户的保障 的多重保证,这也是造就了保诚近两百年历史,依然稳步发 展的又一主要原因之一。

英国保诚

英国保诚历史

英国保诚集团于1848年在英国伦敦成立,是英国最具规模的 国际金融集团。是世界 500 强,全球四大寿险公司之一,全 球最大的上市人寿保险公司,英国最大的寿险及基金管理公 司,旗下拥有超过1250项的产业,总值超过70亿美元。亚洲 最大的欧资金融保险集团,截至2007年底,全球资产管理额 超过5,300亿美元。 保诚为客户提供全面的金融服务产品, 业务范围包括人寿保险、退休保障、基金、银行、投资管理 及产险业务等,业务领域遍及欧洲、北美及亚洲等几十个国 家和地区。

英国保诚保险疑问解答

疑问:香港寿险有哪些不保事项,香港寿险最大的优势是什么?香港保险的卖点是什么?解答:除了一年以内自杀,枪毙,无任何事项不保。

香港人寿险最大的优势是没有“免责条款“或”不保事项“!香港保险卖点:保障高(比如人寿单没有不保事项)、保费低、保证回报较高、免缴遗产税、医疗保障全面、危疾保障项目多、行业监管严谨、投保严格,理赔规范化、离岸投资(资金合法自由进出香港)、全球联保(全球性保障)、保险产品完善、人民币近年升值,赴港投保更合算、特区的私隐条例保护投保人的个人私隐、香港保险理赔投诉低,12年比11年增加18%,国内理赔投诉增加205.78%、香港代理人流动性低,知识专业和诚信不误导。

疑问:香港保单的优势有哪些?解答:对比国内保险同样的保额,香港保险保费更便宜,回报高,保障范围大,理赔条款宽松。

因为香港是全球三大金融中心之一,美国洛杉矶,英国伦敦,亚洲香港。

所以,在香港投保可以享受较低的保费和较高的投资回报。

与此同时,在香港经营保险业务的,大多是世界顶级跨国保险公司,加上香港完备的法制,沿用英国法律体系严格的监管,都予以投保人高度诚信和全面保障,到香港买保险签的是法律档。

1、相同年龄的被保人,香港保费通常是国内保单的60%-70%2、如果是重大疾病,保障病种更多,还保52种早期重疾,保障范围更全面。

3、保单满五年后,现金价值一直高于国内的保单。

这是说明什么?说明两个问题:—香港保险是面对全世界投资的,投资管道多,范围广,没有限制,客户和公司的利益都得到保证。

—香港是全世界第二长寿城市,保费率是按人均寿命计算(香港人均寿命85岁)。

国内人均寿命75岁,因此保费便宜,保障高,投资回报也高。

疑问:为什么说买香港保险可以避税避债?解答:香港本身就是一个避税港,遗产税自2006年后不需要征收遗产税。

即使是在全球征税的美国,只要是人寿保险金的赔付,不管是在哪里买的,都可以避税避债。

富豪们赴港买保险,多是垂涎「避税」、「避债」、「避险」的资产转移功能。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

)

) ) )

第二二部分 储蓄保障计划-“隽升” 5年供款,完成终身身储蓄计划

“隽升”储蓄保障计划

投资额度灵活(1800美金金/年起) 投资回报稳定(年化〜~6.5%) 支支取计划方方便(可以设定各种支支取方方案) 来实现为将来,继续一一笔财富 通常客户会作为自自己己的养老老金金 或者小小孩子子的教育成⻓长基金金

5年完成终身身储蓄投资 产品回报稳定,约年化6.5% 推荐选择美金金,可以有效分担人人民币货币⻛风险 年龄越小小购买,复利红利越大大,越划算 从最低起购额起,投资金金额无无上限 保单可以根据当时现金金价值直接贷款

总结

内地居民购买香香港保险的优势 说白白了最主要是这3点: 1, 保费便宜 2, 保额&回报更高高 3, ⻓长期来说美金金对抗人人民币的通胀,更保值

支支取计划举例 例子子:五年完成终身身储蓄, 0岁宝宝,每年投资10万,共投资50万

· 理财计划之一一 若孩子子19~23岁每年提取 10 万 教育金金, 5年共提取 50 万 ,此时已取回所有本金金 与此同时30岁户口口递增至至 186 万,可作为创业/置业/婚嫁金金 65岁户口口递增至至 2600 万85岁户口口递增至至 1 亿 100岁户口口递增至至 2.7 亿

览详细资料)

100% 或 100% 或 100% 或 100% 或

100%

重大大疾病保险方方案2:危疾終身身保险计划(CCL3) 特点及优势: 1, 17种重大大疾病早期预先支支付20-25%保额 2, 52重大大疾病保额100% 3, 5个类⺫目目的疾病,任意一一项可以赔付100%保额 4,末期或恶化可以有额外20-25%赔付 5,免费10年危疾保,前十十年赔付或额外 50%(1-18岁)/ 35%(18-65岁) 6,第一一次单项赔付100%可以同时支支取保单红利 7,第一一次单项赔付100%开始,保单往后保费全部豁免

5.额外支支援

多重额外保障包括: 末期严重疾病额外保障 10年免费十十年危疾保障,保费豁免, 人人寿保障和其他保障

五大大核 心心优势

3. 300%癌症保障

多次的癌症保障累计可达 保额的300%

4.索偿后仍有保障

终身身照顾您的需要

重大大疾病保险方方案1:危疾終身身加倍保(PCC)

重大大疾病保险方方案1:危疾終身身加倍保(PCC) 特点及优势: 1, 47种重大大疾病早期预先支支付20-25%保额 2, 52重大大疾病保额100% 3, 5个类⺫目目的疾病,各自自独立立可以赔付100%保额 4,癌症组别有300%的保障额 5,末期或恶化可以有额外20-25%赔付 6,免费10年危疾保,前十十年赔付或额外 50%(1-18岁)/ 35%(18-65岁) 7,第一一次单项赔付100%可以同时支支取保单红利 8,第一一次单项赔付100%开始,保单往后保费全部豁免

支支取计划举例 例子子:五年完成终身身储蓄, 0岁宝宝,每年投资10万,共投资50万

· 理财计划之三 若一一直没有提取过现金金 至至孩子子60岁,其账户价值为 3498 万 至至孩子子80岁,其账户价值为 1.48 亿 至至孩子子100岁,其账户价值为 3.67 亿

产品优势及特点

• • • • • •

重大大疾病保险方方案1:危疾終身身加倍保(PCC)

重大大疾病保险方方案1:危疾終身身加倍保(PCC) 重疾及人人寿的多重保障,比比传统的危疾保障更有优势! 1.多次赔偿

将重大大疾病分为5个组别, 86岁前提供每个组别的针对性赔偿

2.早期病况保障

当严重疾病仍未恶化时, 提供及时支支援及尽快接受治疗

1848年成立立,经过n次战争,nnn次金金融⻛风暴屹立立不倒。 全球500强(84位),全球客户超过2400万,管理的财富 基金金超5100亿美元。在伦敦、纽约、香香港、新加坡上市。 或者2011年,保诚的利润是联通的2.5倍,万科的10倍, 腾讯的12倍,管理资产是香香港外汇储备的7倍

点击打开⺴网网⻚页

医院的选择

和国内的医保相比比,保险突破了对医保所在医院的条件限制, 能让客户选择最知名的一一流医院,为重疾做治疗。 保险提供全球医疗服务保障, 包括覆盖中国1050家三甲医院,并且不断增加中。

建议重疾保险购买组合

幼儿儿 危疾終身身加倍保(PCC) +投保人人保障(PB) (重要度 成年人人 危疾終身身保险计划(CCL3) +癌症加倍保(CM) (可选,重要度 +癌症全护计划(CP) (可选,重要度 +终身身医疗计划(MLP) (可选,重要度

1.成人人重疾保险(优先主要经济来源人人) 2.成人人重疾保险(次要经济来源人人) 3.儿儿童重疾保险 4.理财保障(例如:隽升)

1,2,3都属于杠杆型保险, 以小小金金额购买大大额保障 应对危疾情况

4属于稳健理财, 指向可预期稳定的投资回报 属于资金金需求的提前安排

购买

注意要点

18岁以上需要亲自自来香香港购买 18岁以下可以由父父⺟母代买 ⺫目目前香香港保险产品40%的份额 是由内地居民赴香香港购买

保险的产品实际上是用用一一个储蓄理财的方方式, 用用复利来累计这份资本,实现对这份保障的累计。

英国保诚

这几保诚香香港官⺴网网

经历多次战 乱,金金融危机, 保诚都安然度过, 除了保诚自自己己庞 大大的现金金池储备, 还因为英国公司 的保守和稳健 的⻛风格和传 统。

重大大疾病保险附加保险方方案2:癌症全护计划(CP)

⺫目目的:针对性的有效保障癌症的治疗开销

重大大疾病保险附加保险方方案2:癌症全护计划(CP)

针对性的癌症的⻔门诊,治疗和住院

1.

2.

3.

4.

重大大疾病保险附加保险方方案2:癌症全护计划(CP)

* 1. 2. 3. 4.

2 5 5

5

5. a.

^

支支取计划举例 例子子:五年完成终身身储蓄, 0岁宝宝,每年投资10万,共投资50万

· 理财计划之二二 若孩子子19~23岁每年提取 20 万 教育金金 5年共提取 100 万,此时已取回本金金2倍之数额 与此同时30岁户口口递增至至 77 万,可作为创业/置业/婚嫁金金 65岁户口口递增至至 1014 万85岁户口口递增至至 4314 万100岁户口口递增至至 1 亿

人人寿保险

储蓄投资类产品

消费更实惠

其他原因

保险产品的选择

英国保诚有100多种保险产品可以选择, 针对个人人特别是内地居民,⺫目目前最多人人购买 为下列两类: 1, 重大大疾病类保险 2, 储蓄投资类产品

第一一部分 重大大疾病保险方方案

解释: 重大大疾病类⺫目目的保险,都是以较小小的金金额,依托杠杆原理, 储备较大大金金额的保障,在发生生重大大疾病的时候,做现金金周转及赔付, 帮助受保人人获得保障。

(具体产品区别请联系理财顾问或阅览详细资料)

x

x

x

x

300%

重大大疾病保险附加保险方方案:癌症加倍保(CM)

癌症加倍保(CM)是一一般作为成人人选择CCL3产品后特别加 强癌症保障的一一个手手段,一一般配套购买。 注意:以上三种产品,PCC,CCL3,和CM为确证后一一 次性支支付产品,接下来介绍两种实报实销副加险产品。

(建议供款20年,依靠杠杆享受这个优势)

8,意外身身故赔偿100%及红利价值

重大大疾病保险附加保险方方案

⺫目目的:可以针对性的有效增强已购买保险之保障力力度 可以在购买PCC 或者 CCL3的基础上购买

重大大疾病保险附加保险方方案1:癌症加倍保(CM)

⺫目目的:针对性的有效增强癌症保障

重大大疾病保险附加保险方方案:癌症加倍保(CM) 简单来说,癌症加倍保(CM)是危疾終身身加倍保(PCC) 的 种癌症300%保额部分单独出来作为一一个产品!

保障产品优先度-购买建议

根据最优保险方方案原则,为顾客的最优利益, 一一般情况根据以下优先度购买保险产品

1.成人人重疾保险(优先主要经济来源人人)

是否有医保 医保是否足足够,满足足要求

2.成人人重疾保险(次要经济来源人人) 3.儿儿童重疾保险 4.理财保障(例如:隽升)

保障产品优先度-购买建议

根据最优保险方方案原则,为顾客的最优利益, 一一般情况根据以下优先度购买保险产品

保险界有一一个概念,叫做“大大到不能倒”。 中国内地未有任何一一家合资保险企业上榜(链接)

香香港保险的优势

重大大疾病保险

涵盖50〜~60多种 (内地一一般约30〜~40种) 涵盖诸多内地保险不包含之项⺫目目(如艾滋病等) 因为资金金投资渠道为全球,更加灵活配置,且以美金金为基 础,投资渠道丰富,同时可以合理规避RMB贬值的⻛风险。 寿险同样的保费,保障额度比比内地高高30%以上; 重大大疾病险,同样的赔偿额,花费低20%~30% 香香港全球顶尖的公司的充分市场竞争,最大大的受益者总是消 费者本身身。而而国内由于制度的关系,处于半垄断的状态,消 费者无无法最大大程度上享受实惠。

(建议供款20年,依靠杠杆享受这个优势)

9,意外身身故赔偿100%

重大大疾病保险方方案1:危疾終身身加倍保(PCC) 适用用人人群 小小孩子子 1.年龄越小小,每年所交保费越少 2.18岁之前10年免费保障多(额外50%) 3. 强烈建议加投保人人保障副加险(PB) (如果投保人人身身故,保

单将自自动续保到21岁)

担心心多次严重病况的人人群(因为如果有一一次重疾,保险公 司一一般不会在该时候再次出售重疾给客户) 愿意付出高高一一点的保费购买最全面面和终身身的保障

重大大疾病保险方方案2:危疾終身身保险计划(CCL3)

重大大疾病保险方方案2:危疾終身身保险计划(CCL3) 简单来说,危疾終身身保险计划(CCL3)是危疾終身身加倍保 (PCC) 的任意一一项保额的100%,只是保任一一项重疾。 足足够应对单次重疾提供保障。(具体产品区别请联系理财顾问或阅