4.2《审计学》教学大纲

《审计学》教学大纲

《审计学》教学大纲一、教学大纲说明1、课程的性质和任务《审计学》是财会及相关专业必修课程。

本课程学习的任务与目的,是使学生了解审计在市场经济中的作用,掌握审计的基本概念、基本方法与知识及基本审计程序,理解现代审计理论及规则的发展演变过程。

在此基础上,通过实习,能够运用现代审计技术与方法,按照科学的审计程序,对一些具体审计案例进行分析,并熟悉与通晓国际通行的审计惯例。

与其它课程的关系与分工本课程最好是在第五学期开设,先修课程为基础会计、财务会计、成本会计等课程。

2、教学及考核方式(1)课前应预习,课后复习,并经常看些关于审计实务方面的信息。

(2)在教学中以全面、系统地阐述审计学基本理论、基础知识和基本技能为主。

在教学过程中,应注意理论联系实际,加强学生对审计知识的理解与运用能力的培养,以符合会计人才的培养目标。

(3)《审计学》是一门较高层次的课程,学习本课程必须具有较扎实的会计学原理等各类专业会计和财务管理、经济法等基础知识,否则,会给学习带来一定的困难。

所以学习本课程,应按照专业计划循序渐进,这样,才能使学习效果得到保证。

(4)本课程是一门业务技术性比较强的课程。

在学习过程中,除了必须弄懂弄通教材以外,还必须抓紧抓好作业练习和案例分析这一环节,以便巩固所学内容,掌握从事审计工作的本领。

(5)考核方式为书面闭卷考试,其中:期末占70%,平时作业占20%,课堂纪律占10%。

二、教学内容及要求第一章总论重点与难点:通过本章教学,使学生掌握审计的定义,审计与会计的关系,审计的对象和目的,审计的职能和作用。

了解审计的产生与发展,审计工作任务。

预计课时:4课时第一节审计的概念第二节审计的产生与发展第三节审计对象和审计目的第四节审计的职能、作用与任务(四)教学基本要求: 本章教学主要采用课堂讲授和案例介绍。

(五)本章知识点:审计的目的,特别是审计的一般目的;注册会计师审计与其他审计的关系。

第二章审计的分类与方法重点和难点:通过本章教学,使学生掌握审计的基本分类和其他分类,掌握审计方法的涵义,熟练掌握审计的技术方法,了解审计方法的意义及选用要求。

《审计学》教学大纲

《审计学》教学大纲(理论课程及实验课程适用)一、课程信息课程名称(中文):审计学课程名称(英文):Auditing课程类别:专业方向课课程性质:必修计划学时:32(其中课内学时:32,课外学时:0)计划学分:2先修课程:会计学原理、中级财务会计、财务会计学选用教材:《审计》,刘明辉、史德刚主编,东北财经大学出版社,2015年;非自编;非教育部规划教材开课院部:管理学院适用专业:财务管理、会计双学位课程负责人:蒋文定课程网站:无二、课程简介(中英文)审计学课程是一门研究审计产生和发展规律的学科,涉及审计的性质、审计关系、审计对象和方法等一系列理论问题,以及与之相关的实务问题,为会计学专业主干课程。

本门课程主要讨论审计学的基本理论与实务,包括审计与注册会计师职业、审计程序与技术等内容。

通过本课程的教与学,要使学生系统地掌握审计学的基本理论与基本方法,对基本实务有一定理解,并培养审计业务操作技能,以适应未来实际工作的需要,缩短理论与实践的差距,为将来从事审计理论研究和实务工作打下扎实的基础。

本课程综合性、应用性强,在会计专业中居于非常重要的地位。

The audit course is a discipline that studies the law of the development and production of auditing. It involves a series of theoretical issues, such as the nature of audit, audit relationship, auditing object and method, as well as the related practical problems. This course focuses on the basic theory and practice of auditing, including audit and certified accountant occupation, audit procedures and technology and so on. Through the teaching and learning of this course, it is necessary for the students to master the basic theory and basic methods of auditing systematically, to have a certain understanding of the basic practice, and to cultivate the audit business operation skills, to meet the needs of future practical work, shorten the theory and practice Gap, to lay a solid foundation in the audit theory research and practical work for the future. This course is comprehensive, practical, and occupies a very important position in the accounting profession.三、课程教学要求序号专业毕业要求课程教学要求关联程度1 经济管理知识能够将审计学知识与经济管理知识相结合解决复杂的经济管理问题。

审计学教学大纲

《审计学》教学大纲一、使用说明(一)课程性质本课程是阐述企、事业单位内部审计的基本理论和基本方法的学科,是财务会计专业学生必须掌握的一门专业课程。

是研究审计产生和发展规律的学科,涉及审计的性质、审计关系、审计对象和方法等一系列理论问题,以及与之相关的实务问题。

综合性、应用性强,在会计专业中居于非常重要的地位。

(二)课程的任务和要求本课程的任务是:通过本课程的教学,使学生掌握审计的基本理论、审计程序、审计技术与方法、审计报告等基本知识,培养学生的职业判断能力,为毕业后从事会计审计工作奠定坚实基础。

具体要求如下:1、基础知识要求熟悉审计的基本知识,掌握审计工作规范、审计工作过程、审计工作方法及运用这些方法对各业务环节具体审计、最后形成审计报告等一系列内容。

2、素质要求掌握审计的基本方法,具备一定的专业分析能力,能运用相关分析方法进行案例分析,做到理论与实践相结合。

3、实践操作要求4、通过相关环节的案例教学,使学生掌握审计基本知识,包括筹资与投资环节审计、购货与付款环节审计、销售与收款环节审计、生产循环审计等相关知识。

(三)教学方法课堂讲授、练习与课后复习、练习相结合。

1、本课程重点讲解基本概念和基本方法。

2、为达到教学目标,学生应做到课前预习,课中认真听课,课后及时复习,自行完成课外作业。

3、在教学中可利用多种教学形式组织教学。

教师可根据教学内容制作电子讲稿,利用多媒体、幻灯片等先进的教学手段对教学内容以及重、难点问题进行讲解和说明。

实践性教学是本课程教学环节的一个重要内容。

实践性教学主要包括案例教学、课堂讨论和课外作业。

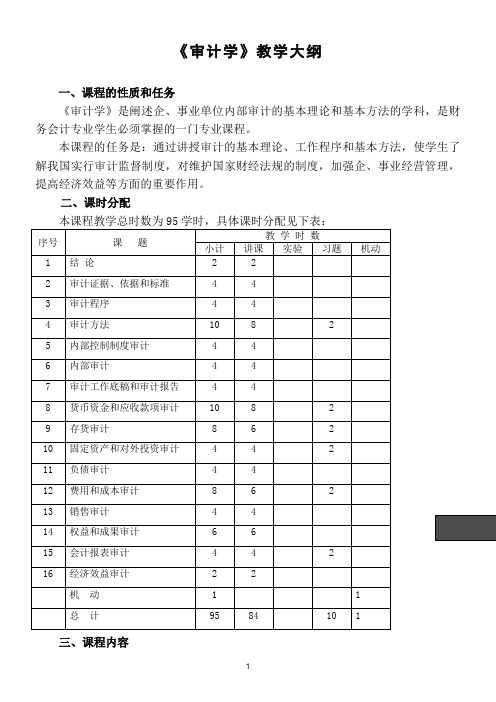

(四)教学课时本课程总共95学时。

二、学时分配表三、教学内容及要求第一章总论【教学目的与要求】1、掌握审计的概念、对象、职能和作用2、理解审计的任务3、掌握审计的本质4、了解审计的产生与发展【教学内容】第一节审计的产生和发展一、审计与经济责任关系二、我国审计的产生和发展三、国外审计的起源和发展第二节审计的对象一、审计对象的含义二、审计对象的具体内容第三节审计的职能、任务和作用一、审计的职能二、审计的任务三、审计的作用第四节审计的本质和基本概念一、审计的本质二、审计的基本概念第二章审计标准和审计证据【教学目的与要求】1、掌握审计标准的意义、特性和运用原则2、掌握审计证据的概念、特点、作用和分类3、了解审计证据的评定【教学内容】第一节审计标准一、审计标准的意义二、审计标准的类型三、审计标准的特性四、审计标准的运用原则第二节审计证据的意义一、审计证据的概念二、审计证据的特点三、审计证据的作用四、审计证据的分类第三节审计证据收集和评定一、审计证据收集的工作组织方法二、审计证据收集的主要途径三、审计证据的评定第三章审计程序【教学目的与要求】1、理解审计的基本程序;2、掌握各个审计阶段应做的重要工作【教学内容】第一节概述一、国家审计程序二、民间审计程序三、内部审计程序第二节鉴定审计业务约定书一、审计业务约定书概念二、审计业务约定书内容三、审计业务约定书修改第四章审计方法【教学目的与要求】1、了解审计方法的演变历史2、掌握各种审计方法的概念、优缺点3、力求掌握审计方法的使用【教学内容】第一节审计方法概述一、账表导向审计二、制度导向审计三、风险导向审计第二节审计的常规方法一、审阅书面资料的方法1、审阅法2、核对法3、查询法4、比较法5、分析法二、证实客观事物的方法1、监盘法2、调节法3、观察法4、鉴定法第五章内部控制制度审计【教学目的与要求】1、掌握内部控制制度的基本原理;2、掌握内部控制制度审计的基本程序和方法;3、了解内部控制制度审计的意义。

《审计学》教学大纲

《审计学》教学大纲一、课程基本信息课程名称:审计学课程类别:专业核心课学分:_____总学时:_____适用专业:会计学、财务管理等二、课程性质与目标(一)课程性质审计学是一门研究审计理论与方法,审查和评价经济活动合法性、真实性和效益性的经济监督学科。

它是会计学、财务管理等专业的核心课程之一,具有较强的综合性和实践性。

(二)课程目标1、知识目标学生应掌握审计的基本概念、基本理论和基本方法,包括审计的定义、分类、审计准则、审计证据、审计程序等。

2、能力目标培养学生具备独立进行审计工作的能力,包括审计计划的制定、审计证据的收集与评价、审计报告的撰写等。

3、素质目标使学生树立严谨的审计职业道德观念,具备良好的沟通协调能力和团队合作精神。

三、课程内容与要求(一)审计概论1、审计的定义、分类与特征(1)理解审计的定义,明确审计的本质是一种经济监督活动。

(2)掌握审计的分类方法,如按审计主体、审计内容和目的等进行分类。

(3)了解审计的特征,如独立性、权威性、公正性等。

2、审计的产生与发展(1)了解审计产生的原因和发展历程。

(2)掌握不同发展阶段审计的特点和主要审计方法。

3、审计的职能与作用(1)理解审计的职能,如经济监督、经济评价和经济鉴证等。

(2)认识审计在国家经济监督体系中的地位和作用。

(二)审计准则与职业道德1、审计准则(1)掌握审计准则的含义、作用和内容。

(2)了解国际审计准则和我国审计准则的体系及主要内容。

2、审计职业道德(1)理解审计职业道德的含义和重要性。

(2)熟悉审计人员应遵循的职业道德规范,如独立性、客观性、保密性等。

(三)审计目标与审计计划1、审计目标(1)明确财务报表审计的总体目标和具体目标。

(2)掌握各类交易、账户余额和列报认定的含义和内容。

2、审计计划(1)了解审计计划的作用和编制要求。

(2)掌握审计计划的内容,包括初步业务活动、总体审计策略和具体审计计划的制定。

(四)审计证据与审计工作底稿1、审计证据(1)掌握审计证据的含义、种类和特性。

审计学教学大纲

《审计学》教学大纲一、课程概述1.课程性质审计学是会计学专业的专业必修课,审计学课程是研究审计基本理论、程序和方法,探讨审计实务的应用性课程。

课程以注册会计师财务报表审计理论与实务为主体,同时附带介绍政府审计、内部审计的基本理论。

在注册会计师财务报表审计理论与实务中,以现代风险导向审计为主线,阐述计划审计工作、审计程序和方法,详细论述主要业务循环的内部控制、控制测试、主要项目的分析性测试和细节测试。

2.课程教学的目标本课程的教学目的是使学生掌握本课程的基本审计理论,主要掌握以现代风险导向审计为主线的审计理论、程序和方法;对于审计实务,应注意运用与审计相关的其他学科的知识,注意企业会计准则、经济法、税法等内容的学习,掌握审计内部控制、控制测试、主要项目的的分析性测试和细节测试。

通过该课程学习,要求学生毕业后能够胜任会计师事务所和企业内部审计组织的工作。

3.课程的适用专业及年级:本课程的授课对象是会计电算化高职专业,开课时间在第五学期。

4.课程的总学时要求:本课程总学时数为64学时,其中课堂讲授48学时,实验课16学时,其中实验9学时,案例课7学时。

5.本课程与其他课程的联系与分工:审计学的预修课程是:会计学、中级财务会计、高级财务会计、成本会计、管理会计、财务管理、经济法、税法等课程。

三、课程内容(一)课程内容1.总论(1)审计的产生和发展(2)审计概念及属性(3)审计的职能和作用(4)审计的种类2.审计组织体系与审计规范(1)政府审计组织与政府审计规范:政府审计组织及其人员构成,政府审计的法律规范,政府审计的特征。

(2)民间审计组织与审计规范:民间审计组织及其人员,审计规范体系,鉴证业务基本准则,法律责任,民间审计的特征。

(3)内部审计组织及审计规范:内部审计机构及职责权限,内部审计的法律规范,内部审计的特征。

3.计划审计工作(1)审计目标与计划审计工作:审计目标与审计过程,审计业务约定书,计划审计工作。

审计学教学大纲

《审计学》教学大纲一、课程的性质和任务《审计学》是阐述企、事业单位内部审计的基本理论和基本方法的学科,是财务会计专业学生必须掌握的一门专业课程。

本课程的任务是:通过讲授审计的基本理论、工作程序和基本方法,使学生了解我国实行审计监督制度,对维护国家财经法规的制度,加强企、事业经营管理,提高经济效益等方面的重要作用。

二、课时分配三、课程内容第一章绪论审计的产生和发展、审计的概念、审计的对象、审计职能、审计作用、审计任务、我国审计机构、外国审计机构的隶属关系和特点、国际审计组织、审计分类。

重点:审计对象、职能和分类。

难点:外国审计机构的隶属关系和特点。

第二章审计证据、审计依据和审计标准审计证据涵义和作用、审计证据的分类、审计证据的特点、质量和数量要求、审计证据收集、鉴定和综合。

审计依据的种类、审计依据的特点、运用审计依据应注意的问题。

审计标准产生和发展、审计标准分类和内容、审计标准的作用、我国审计标准的建立。

重点:审计证据收集、鉴定和综合。

审计依据特点。

难点:审计依据特点。

第三章审计程序审计程序和一般含义、审计程序规范化的作用。

审计准备的内容、审计实施阶段的内容和方法、审计结束阶段内容。

审计的后续审计和复审。

重点:审计基本程序、包括的主要内容。

难点:审计的后续审计和复审。

第四章审计方法审计方法的应用。

顺查法和逆查法、详查法和抽查法、审阅法和核对法。

盘点法、调节法、实验鉴定法、观察法、查询法、比较法、分析法。

会计过失行为、会计弊端行为。

重点:顺查法和逆查法。

难点:会计过失行为、会计弊端行为。

内部控制制度,内部控制制度的内容,内部控制制度的作用,内部控制制度描述,内部控制制度的评价内容,内部控制制度的评价方法。

重点:内部控制制度的评价内容。

难点:内部控制制度的评价方法。

第六章内部审计内部审计的产生和发展,内部审计的必要性,内部审计的作用。

内部审计机构的职权和地位,内部审计特点。

重点:内部审计机构的职权和地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《审计学》课程教学大纲

(syllabus for the course of auditing)

一、课程基本情况

开课单位:经济与管理学院

课程代码:120203H03TSJ、120207H03TSJ、120208J03TSJ

课程学时:48学时:理论36学时,实践12学时

课程学分:4

考核方式:考试

先修课程:基础会计、中级财务会计

适用专业:会计学、审计学、资产评估

教材与教学参考书:

1.《审计学》,王砚书,大连:东北财经大学出版社,2019.1(教材)

2.《审计理论与实务》,崔飚、李传彪,北京:人民邮电出版社,2017.1

3.《审计学理论、案例与实务》,彭毅林,北京:人民邮电出版社,2017.12

4.《审计》,中国注册会计师协会,北京:经济科学出版社,2019.3

5.《审计》,刘明辉、史德刚,大连:东北财经大学出版社,2019.7

二、课程的性质、任务和目的

审计学课程是会计学、审计学、资产评估专业的专业必修课。

通过本门课程的教学,使学生掌握国家审计、内部审计和注册会计师审计的基本知识,具备按照审计程序获取审计证据,出具审计报告的能力。

为未来到国家事业单位、企业、会计师事务所从事审计工作奠定基础。

三、课程内容、基本要求和学时

(一)课程内容和基本要求

第一章审计学基础概念(4学时)

1.理解审计的定义;

2.了解审计的产生与发展

3.明确审计的职能

4.理解审计假设

5.掌握审计对象、国家审计的目标、内部审计的目标、注册会计师审计的目标

6.了解审计的分类

7.理解重要性的内涵

8.掌握重要性的确定方法

9.理解审计风险的含义

10.掌握审计风险模型和评估审计风险的程序

【实践项目】结合案例内容进行案例分析(1学时)

第二章审计组织与审计人员(2学时)

1.了解国家审计机关的组织形式

2.了解内部审计机构的组织形式

3.掌握内部审计人员的职业道德

4.了解会计师事务所的管理方式

5.掌握会计师事务所的业务范围

6.重点掌握注册会计师的职业道德

第三章审计依据与审计准则(4学时)

1.理解审计依据的含义

2.掌握审计依据的种类

3.理解审计准则的含义及分类

4.掌握国家审计准则

5.掌握内部审计准则

6.重点掌握注册会计师鉴证业务准则

7.掌握注册会计师的总体目标和审计工作的基本要求

8.掌握中国注册会计师职业道德守则

【实践项目】结合案例内容进行案例分析(1学时)

第四章审计业务流程(5学时)

1.理解并掌握审计业务的基本流程

2.理解审计业务约定书含义

3.掌握审计计划、审计证据获取程序

4.理解审计工作底稿的编制

5.掌握国家审计业务流程各阶段具体内容

6.掌握内部审计业务流程各阶段具体内容

7.重点掌握注册会计师审计业务流程

【实践项目】结合案例内容进行案例分析(1学时)

第五章审计报告(5学时)

1.理解国家审计报告的含义

2.了解国家审计报告的要素

3.理解内部审计报告的含义

4.了解内部审计报告的要素

5.理解注册会计师审计报告的含义

6.掌握注册会计师审计报告的要素

7.重点掌握注册会计师审计报告意见类型

【实践项目】结合案例内容进行案例分析(1学时)

第六章企业财务报表审计概述(4学时)

1.了解企业的主要财务报表

2.了解报表之间的勾稽关系

3.掌握货币资金循环的主要业务活动、涉及的主要文件资料、涉及的关键内部控制

4.掌握采购与付款循环的主要业务活动、涉及的主要文件资料、关键内部控制

5.掌握生产与存货循环的主要业务活动、涉及的主要文件资料、涉及的关键内部控制

6.掌握销售与收款循环的主要业务活动、涉及的主要文件资料、涉及的关键内部控制

7.重点掌握企业财务报表舞弊的主要形式

8.重点掌握企业财务报表审计的主要思路

第七章货币资金审计(3学时)

1.理解并掌握货币资金内部控制测试

2.理解如何识别与评估货币资金存在的重大错报风险

3.掌握库存现金审计的实质性程序

4.掌握银行存款审计的实质性程序

5.掌握其他货币资金审计的实质性程序

【实践项目】结合案例内容进行案例分析(1学时)

第八章采购与付款循环审计(4学时)

1.理解并掌握购货与付款内部控制测试

2.理解如何识别与评估重大错报风险

3.重点掌握应付账款审计的实质性程序

4.重点掌握固定资产审计的实质性程序

5.掌握累计折旧审计的实质性程序

6.掌握固定资产减值准备审计的实质性程序

7.了解预付账款、工程物资、在建工程、固定资产清理账户审计的实质性程序

8.了解应付票据、无形资产、管理费用账户审计的实质性程序

【实践项目】结合案例内容进行案例分析(1学时)

第九章生产与存货循环审计(6学时)

1.理解并掌握生产与存货内部控制测试

2.理解如何识别与评估重大错报风险

3.重点掌握存货审计的实质性程序

4.重点掌握应付职工薪酬审计的实质性程序

5.了解材料采购或在途物资、原材料、材料成本差异账户审计的实质性程序

6.了解库存商品、发出商品、营业成本账户审计的实质性程序

【实践项目】结合案例内容进行案例分析(2学时)

第十章销售与收款循环审计(6学时)

1.理解并掌握生产与存货内部控制测试

2.理解如何识别与评估重大错报风险

3.重点掌握营业收入审计的实质性程序

4.重点掌握应收账款审计的实质性程序

5.掌握坏账准备的实质性程序

6.了解应收账款的列报是否恰当

7.了解应收票据、预收账款、应交税费账户审计的实质性程序

8.了解税金及附加、销售费用账户审计的实质性程序

【实践项目】结合案例内容进行案例分析(2学时)

第十一章企业内部控制审计(5学时)

1.理解企业内部控制审计的定义

2.理解企业内部控制审计基准日

3.了解企业内部控制审计的范围

4.理解内部控制审计与财务报表审计的整合

5.了解计划审计工总体要求、作用

6.了解利用其他相关人员的工作意义

7.掌握重要性水平的确定

8.重点掌握实施审计工作总体要求、识别企业层面控制、识别重要账户、列报及其相关认定

9.掌握错报的可能来源、选择拟测试的控制、测试控制设计的有效性、测试控制运行的有效性

10.了解连续审计时的特殊考虑的内容

11.掌握完成审计工作的具体内容

【综合实践项目】对各章内容进行综合应用(2学时)

(二)实践项目

序号实践项目名称学时实践基本要求

实践

类型

1

案例分析:审计学基础

概念1 掌握审计基础性概念的应用

一

般

性

2

案例分析:审计依据与

审计准则1

掌握审计依据与审计准则的应

用;注册会计师审计工作基本要

求

一

般

性

3

案例分析:审计业务流

程1 了解企业具体审计业务流程

一

般

性

4

案例分析:审计报告意

见1

了解注册会计师出具不同审计意

见的情形

一

般

性

5

案例分析:货币资金审

计1

掌握如何识别企业货币资金内部

控制缺陷、对应的内部控制测试

及实质性程序

一

般

性

6

案例分析:采购预付款

循环审计1

掌握如何识别企业采购预付款循环

内控制缺陷、对应的内部控制测试及

实质性程序

一

般

性

7

案例分析:生产与存货

循环审计2

掌握如何识别企业生产与存货循环

内控制缺陷、对应的内部控制测试及

实质性程序

一

般

性

8

案例分析:销售与收款

循环审计2

掌握如何识别企业销售与收款循环

内控制缺陷、对应的内部控制测试及

实质性程序

一

般

性

9 综合应用实践 2 掌握审计学的综合应用分析能力一般性

(三)学时分配

章次一二三四五六七八九十

十

一

合计

理论

学时

3 2 3

4 4 4 2 3 4 4 3 36

实践

学时

1 0 1 1 1 0 1 1

2 2 2 12 总学时 4 2 4 5 5 4

3

4 6 6

5 48

四、教学手段和教学方法

理论教学使用多媒体教室,采用启发式、讲练结合等教学方法进行授课。

实践教学主要在案例、视频和相关业务题为载体,采用分组讨论、情景模拟等教学方法。

五、考核方式

本课程为考试课,分三个阶段进行考核,第一阶段主要考核基本知识,占25%;第二阶段主要考核基本运用,占15%;期末考试主要考核基本知识、基本运用和综合运用,占60%。

撰写人:张颖萍教研室主任:张颖萍院长:王龙洲。