汤臣倍健2018年财务风险分析详细报告

汤臣倍健财务分析报告

汤臣倍健股份有限公司财务分析报告报告人姓名及学号:1.王琛 20122052092.刘帅3.秦睿4.马法轩2015 年 6 月目录第一篇公司简介 (3)第二篇财务报告分析 (4)一、资产负债表分析 (4)1、资产负债表水平分析 (4)2、资产负债表垂直分析 (10)二、利润表分析 (15)1、利润表综合分析 (15)2、利润表分部分析 (19)三、现金流量表分析 (24)1、现金流量表水平分析 (24)1、现金流量表垂直分析 (28)第三篇财务效率分析 (31)一、企业盈利能力分析 (31)1、资本经营能力因素分析 (31)2、盈利能力历史分析 (32)二、营运能力分析1、总资产周转率分析 (36)2、营运能力历史分析 (37)三、偿债能力分析 (39)1、偿债能力历史分析 (39)四、发展能力分析 (42)1、发展能力趋势分析 (42)第四篇财务报告综合分析 (47)第一篇公司简介汤臣倍健创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,也是中国保健行业第一家AAA信用等级企业。

汤臣倍健股份有限公司是一家主要从事膳食营养补充剂的研发、生产和销售的公司。

公司主要产品包括蛋白质粉、多种维生素系列(男士、女士、儿童、孕妇)、维生素C片、维生素B族片、天然维生素E 软胶囊、维生素A+D软胶囊、钙+D软胶囊、牛初乳钙片、骨胶原高钙片、螺旋藻片、红葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊、金枪鱼油软胶囊、蜂胶软胶囊、大豆磷脂软胶囊、角鲨烯软胶囊等100多个品种.公司是中国膳食营养补充剂行业非直销领域的领先企业,是生物与新医药技术领域的高新技术企业,拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,拥有行业非直销领域庞大的销售网络和连锁网络,拥有行业内强势的渠道性品牌,是目前我国民族品牌中较少具备与外资品牌相竞争相抗衡条件的企业之一。

汤臣倍健跨境并购LSG_财务风险与防范探究

【摘要】随着全球产业链一体化进程的加快,中国企业正在将投资转移到国外。

在积极开拓国外市场的同时,公司也开始选择并购对象,希望通过跨国并购活动,引进国外先进技术和专业知识,促进企业高质量发展,提高国际竞争力。

但由于并购涉及风险较大,所以在实践中并购的成功率很低,投资往往失败。

因此,文章分析了汤臣倍健和LSG跨国并购中的财务风险,指出了跨国并购中的风险点,为中国企业规避跨国并购中的财务风险提供了指引,为跨国并购财务风险的防范提供借鉴。

【关键词】跨国并购;财务风险;风险点【中图分类号】F275一、引言在经济全球化的大背景下,中国企业的跨国并购蕴含着许多宝贵的机遇,但同时也面临着严峻的挑战。

与国内并购不同,跨国并购受到更多的法律和政治限制,地理和文化差异放大了信息不对称和融资困难带来的财务风险,企业必须意识到跨国并购所带来的财务风险。

本文对汤臣倍健跨国并购案例进行分析,按照识别财务风险、采取财务风险防范措施、评估财务风险控制效果的逻辑,分析跨国并购中的财务风险。

通过案例分析,揭示案例中可借鉴的财务风险控制措施,以及中国企业如何规避跨国并购中的财务风险,从而为总体上降低跨国并购中的财务风险提出合理的建议。

二、汤臣倍健溢价并购LSG案例介绍(一)并购双方基本情况1.汤臣倍健公司基本情况汤臣倍健于1995年创立,目前总部位于广东省珠海市金湾区。

2010年12月15日,汤臣倍健在深圳创业板A股上市。

汤臣倍健是一家食品保健品公司,专注于食品和保健品领域。

公司主要从事营养补充剂的研究、开发、生产和销售,包括蛋白质、矿物质、维生素、益生菌等高品质营养补充剂和其他功能性营养补充剂。

2. LSG公司基本情况LSG于2017年8月15日成立,是一家膳食食品和普通健康产品的制造商和分销商,总部位于澳大利亚维多利亚州。

其主要业务是研究、开发、制造和分销益生菌产品和其他普通健康产品,通过其子公司Ultramix(负责制造)和EvolutionHealth (负责分销)进行。

汤臣倍健财务分析

汤臣倍健财务分析作者:王启龙蒋鲁阳来源:《合作经济与科技》2020年第20期[提要] 近年来,由于我国国民对长寿的渴望和对功能食品的认同,再加上保健品行业开始重视产品的研究和开发,使得保健品行业发展较为迅速。

因此,对于保健品行业现状进行研究,对于促进我国大健康产业积极发展非常必要。

本文采用哈佛分析框架等财务分析方法,分析汤臣倍健发展状况,并针对存在的问题提出一些解决对策,旨在为国内众多保健品行业发展贡献出一份力量。

关键词:哈佛分析框架;汤臣倍健;财务分析中图分类号:F23 文献标识码:A收录日期:2020年7月13日哈佛分析框架是美国哈佛大学三位教授提出的一种财务分析方法,包括战略分析、会计分析、财务分析和前景分析四个部分。

通过从战略角度出发,评估企业盈利能力,分析企业的经营现状,用财务数据对企业业绩做出评价。

汤臣倍健于1995年在中国广东省创立,并在2002年系统地将膳食补充剂引入中国市场,快速成长为中国膳食营养补充剂优秀企业和领导品牌,在膳食补充剂领域的信用等级是首个3A级的企业。

本文运用哈佛分析框架,对该公司进行战略、会计、财务和前景四个角度进行分析,为该企业的经营、决策、管理提供一些必要的支持并提出相应的解决对策,也为国内其他的保健品行业的发展贡献一份力量。

一、战略分析(一)战略角度。

从战略角度出发,对汤臣倍健的外部环境进行分析,掌握了外部环境的情况和改变,能够发掘汤臣倍健的有利机会,并且避开由于外部环境变化带来的潜在威胁。

文章针对于汤臣倍健的外部环境分析从宏观环境层面展开,采用PEST模型进行分析,具体分析如下:1、政治和法律因素(P):我国于2019年1月开始施行《电子商务法》,加之汤臣倍健的子公司Life-Space Group Pty Ltd(下称LSG)由于其跨境业务主要依赖代购渠道,受其影响,一些个人代购商选择退出,其他一些代购商和经销商为了降低经营风险,也选择减少了库存及交易,由此对 LSG 业务造成较大的负面影响,使其只能选择退出市场。

汤臣倍健:2017年度、2018年1-8月备考财务报表审阅报告

交易基本情况

(一)重大资产购买

根据公司 2018 年 1 月 31 日召开的第四届董事会第四次会议审议通过的《关于签署<股份出售协议> 的议案》,公司澳大利亚全资子公司 Australia By Saint Pty Ltd(“买方”,以下简称“澳洲佰盛”)与 Irene Messer、Alan Messer 及 Craig Silbery “( 卖方”)签署《股份出售协议》,以现金方式购买 Life-Space Group Pty Ltd(“标的公司”,以下简称“LSG”)100%的股份(“重大资产购买交易”)。

8

汤臣倍健股份有限公司

备考财务报表附注

2017 年度、2018 年 1-8 月

人民币元

为基础,按照财政部 2006 年 2 月 15 日颁布的《企业会计准则》的有关规定,采用备考财务报表附注

四所述重要会计政策、会计估计及合并财务报表的编制方法,在上述假设条件基础上进行编制。

本次收购 LSG100%股权,构成非同一控制下企业合并。在假设购买日(2016 年 1 月 1 日)编制备考 合并财务报表时,合并日可辨认资产及负债根据中联资产评估集团有限公司出具的《Life Space Group Pty Ltd 合并对价分摊目的可辨认资产及负债价值咨询报告》确认,其中:无形资产商标和客户关系 的公允价值合计为 28,391.01 万澳元(约折合人民币 141,384.38 万元),按照附注四、无形资产核算方 法所述分别按 10 年直线法摊销,影响备考财务报表 2017 年度、2018 年 1-8 月管理费用折旧和摊销分 别增加人民币 14,690.63 万元、9,456.57 万元。购买日合并成本为 66,920.87 万澳元(约折合人民币 333,259.24 万元),全部以现金支付。购买对价与 LSG 可辨认净资产公允价值的差额确认为商誉 44,884.17 万澳元(约折合人民币 223,518.67 万元)。商誉的计算过程详见广州佰盛 2016 年度、 2017 年度和 2018 年 1-8 月备考财务报表附注六、合并范围的变更(1)非同一控制下企业的合并。

汤臣倍健2018年财务分析结论报告-智泽华

汤臣倍健2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 汤臣倍健2018年财务分析综合报告一、实现利润分析2018年实现利润为112,898.69万元,与2017年的88,500.38万元相比有较大增长,增长27.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为140,692.17万元,与2017年的102,414.55万元相比有较大增长,增长37.38%。

2018年销售费用为128,007.81万元,与2017年的97,326.7万元相比有较大增长,增长31.52%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为40,091.15万元,与2017年的30,602.55万元相比有较大增长,增长31.01%。

2018年管理费用占营业收入的比例为9.21%,与2017年的9.84%相比有所降低,降低0.62个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-2,120.07万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,汤臣倍健2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析汤臣倍健2018年的营业利润率为25.34%,总资产报酬率为13.93%,净资产收益率为15.12%,成本费用利润率为36.07%。

企业实际投入到企业自身经营业务的资产为863,996.28万元,经营资产的收益率为12.76%,而对外投资的收益率为4.42%。

从企业内外部资产的盈利情况来看,外部投资的。

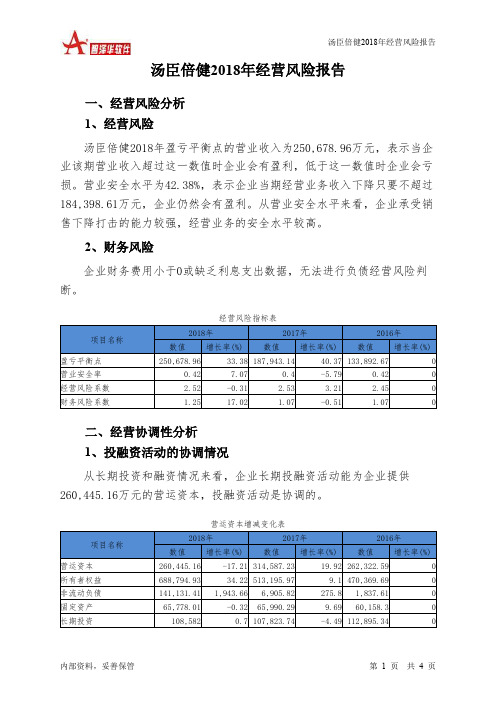

汤臣倍健2018年经营风险报告-智泽华

汤臣倍健2018年经营风险报告

内部资料,妥善保管

第 1 页 共 4 页

汤臣倍健2018年经营风险报告

一、经营风险分析 1、经营风险

汤臣倍健2018年盈亏平衡点的营业收入为250,678.96万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为42.38%,表示企业当期经营业务收入下降只要不超过184,398.61万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供260,445.16万元的营运资本,投融资活动是协调的。

营运资本增减变化表。

汤臣倍健股份有限公司财务分析-财务分析-毕业论文

汤臣倍健股份有限公司财务分析摘要:财务分析可以在一定时间内全面的评估企业的财务能力,为外部投资者、债权人及其他有关部门和人员提供会计信息,并且检查企业内各职能部门和单位的业务计划是否完成。

通过对企业进行财务分析,可以帮助企业发挥自身优势,更好地为企业未来的发展规划和战略部署奠定坚实基础,最终提高企业的管理质量。

本文以汤臣倍健股份有限公司为研究对象,采用文献法、趋势分析法、比率分析法等研究方法,进行财务分析。

揭示了汤臣倍健股份有限公司存在的问题,有望为公司相关人员的决策提供依据,对其他同样属于保健品行业的企业具有一定的借鉴意义。

关键词:偿债能力;盈利能力;营运能力;发展能力引言时代在发展,国民生活水平也在不断提高,中国人目前的亚健康状况却越来越严重,拥有一个健康的体魄是每个人共同的梦想,也是每个人共同的追求。

于是,保健品的功能性与营养价值就顺理成章的被人们广泛接受,成为了老百姓追求健康的全新方式。

在当今的中国消费品市场上,保健品行业的发展可谓是与众不同,在经历了20世纪90年代的突破性发展之后,迅速低落谷底,接着又迎来了一个春天。

据官方数据统计,2016年保健品的产值达到了2321.6亿元,预估2020年产值可能会达4840亿元。

我国的保健品市场虽然起步较晚,但其行业增长率持续稳定增长且发展潜力巨大,如此一来不禁让我们思考我国保健品行业发展的现在与未来。

大多数膳食补充剂行业市场的规模迅速扩大,国内大型制药公司和食品公司已经进入,但也有被国外同行业公司赶超的风险。

汤臣倍健股份有限公司是我国保健品行业的代表性企业,近几年来一直发展良好,对其进行财务报表分析具有很大的价值,对保健品行业内的其他企业也有很大的借鉴作用。

本文以汤臣倍健股份有限公司为研究对象,对该公司2016年-2018年的财务报表进行趋势分析、比率分析等,为提高企业的经济效益提供理论和实践方面的合理化建议,完善企业的财务评价体系并且帮助投资者和决策者做出准确判断,促进汤臣倍健股份有限公司更好地发展,对整个保健品行业的发展起推动作用。

2023《汤臣倍健企业财务会计分析的案例报告》3600字

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

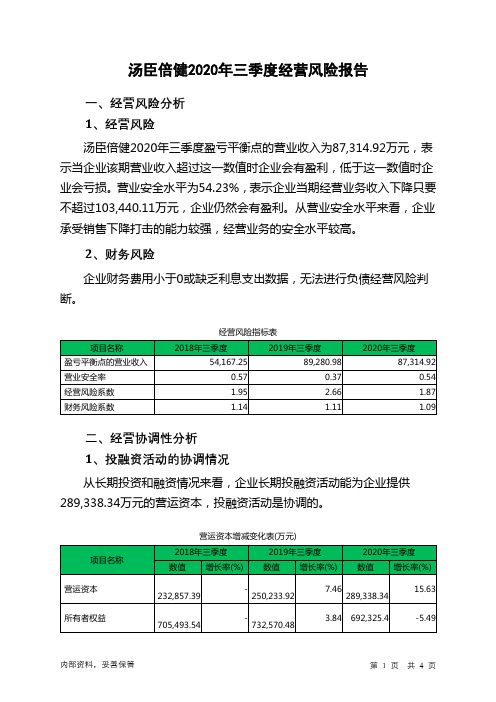

汤臣倍健2020年三季度经营风险报告

汤臣倍健2020年三季度经营风险报告

一、经营风险分析

1、经营风险

汤臣倍健2020年三季度盈亏平衡点的营业收入为87,314.92万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为54.23%,表示企业当期经营业务收入下降只要不超过103,440.11万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供289,338.34万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

财务分析报告汤臣倍健(3篇)

第1篇一、前言汤臣倍健股份有限公司(以下简称“汤臣倍健”或“公司”)成立于2005年,是一家专注于健康食品研发、生产、销售的企业。

公司主要从事维生素、矿物质、蛋白粉等营养食品的研发、生产和销售,产品涵盖多个系列,包括汤臣倍健、Doppelherz、Swisse等多个知名品牌。

本报告通过对汤臣倍健近年来的财务报表进行分析,旨在揭示公司的财务状况、盈利能力、偿债能力、运营能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,汤臣倍健的总资产为107.21亿元,其中流动资产为83.35亿元,占比77.41%;非流动资产为23.86亿元,占比22.59%。

流动资产中,货币资金为8.76亿元,占比10.45%;应收账款为18.54亿元,占比22.01%;存货为48.03亿元,占比57.35%。

非流动资产中,固定资产为7.92亿元,占比33.87%;无形资产为5.34亿元,占比22.53%。

从资产结构来看,汤臣倍健的流动资产占比相对较高,说明公司短期偿债能力较强。

存货占比最高,说明公司产品销售情况良好,但也存在一定的库存压力。

(2)负债结构分析截至2021年底,汤臣倍健的总负债为58.23亿元,其中流动负债为42.76亿元,占比73.42%;非流动负债为15.47亿元,占比26.58%。

流动负债中,短期借款为7.68亿元,占比17.89%;应付账款为18.22亿元,占比42.54%;预收账款为4.85亿元,占比11.37%。

非流动负债中,长期借款为6.54亿元,占比42.64%;长期应付款为3.17亿元,占比20.65%。

从负债结构来看,汤臣倍健的流动负债占比相对较高,说明公司短期偿债压力较大。

短期借款和应付账款占比最高,说明公司在短期内需要偿还的债务较多。

2. 利润表分析(1)营业收入分析近年来,汤臣倍健的营业收入呈现稳步增长的趋势。

2021年,公司营业收入为67.12亿元,同比增长19.77%。

汤臣倍健2019年财务风险分析详细报告

汤臣倍健2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,725.06万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供140,859.67万元的营运资本。

3.总资金需求

该企业资金富裕,富裕161,584.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为209,650.77万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。

汤臣倍健 上市公司财务报表分析

流动资产 固定资产 无形资产 其他

资料来源:东方财富网

利润表

数据来源:网易财经

项目 主营业务收入 主营业务成本 主营业务利润

2010年 年 346,080,769 122,970,121 223,110,648

2009年 年 205,290,367 75,527,891 129,762,476

自1996年以来,我国食品工业经济总量 连续5年居全国各工业部门之首,以平均每年 10%的速度递增。进入新世纪以来,每年以 20%以上速度增长。“十五”时期,我国食品 工业总产值年增长率为20%以上,产品销售收 入年增长率为18%,利税总额增长率为17%。 现今增长较快的是营养保健食品制造、食用植 物油加工、液体乳及乳制品制造、蔬菜水果加 工、淀粉和淀粉食品的制造,以及方便食品、 冷冻食品、调理食品等新兴食品产业。 业

股东大会 停牌提示

2011-9-30

业绩披露

2011-1213 2011-1214

汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1000股成交价75.7元 。 汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1100股成交价75.3元 。

持股变动

持股变动

四、公司竞争能力分析——SWOT 公司竞争能力分析

五、公司财务状况分析

公司简介

名称:广东汤臣倍健生物科技股份有限公司 证券简称:汤臣倍健公司 证券代码:300146 交易所:深圳证券交易所 注册资本:10936万元 法人代表:梁允超(57.49%) 成立日期:2005-04-01 上市日期: 上市日期:2010-12-15 办公地址:广州市珠江新城华穗路263号双城国际 大厦东塔23楼

汤臣倍健公司在我国膳食营养补充剂的非直销 领域排名第一,拥有行业内领先的品牌和渠道 优势。目前我国的是膳食营养补充剂行业仍处 于行业发展的初级阶段,近年都将保持稳定而 快速的增长,作为行业的龙头企业汤臣倍健将 明显受益。

关于汤臣倍健财务报表分析

关于汤臣倍健公司的财务报表分析公司简介广东汤臣倍健生物科技股份有限公司前身为珠海海狮龙保健食品有限公司,于2005年4月1日在珠海市工商行政管理局注册成立。

2008年10月15日,珠海海狮龙保健食品有限公司变更为股份有限公司,并在广东省珠海市工商行政管理局登记注册。

2010年12月15日,广东汤臣倍健生物科技股份有限公司在深圳证券交易所创业板上市。

2012年4月13日,公司名称由"广东汤臣倍健生物科技股份有限公司"变更为"汤臣倍健股份有限公司",英文名称由"GUANGDONG BY-HEALTH BIOTECHNOLOGY CO.,LTD"变更为"BY-HEALTH CO.,LTD"。

名称:广东汤臣倍健生物科技股份有限公司证券简称:汤臣倍健公司证券代码:300146交易所:深圳证券交易所注册资本:10936万元法人代表:梁允超(57.49%)成立日期:2005-04-01办公地址:广州市珠江新城华穗路263号双城国际大厦东塔23楼上市日期:2010-12-15发行方式:网下询价,网上定价面值:1.00元发行数量:1368.00万股发行价格:110.00元募集资金:150480.00万元发行时每股收益:95.41元发行后每股净资产:29.02 元主承销商:广发证券股份有限公司经营范围:许可经营项目:研发、生产和销售保健食品(许可证有效期至2015年8月17日);研发、生产和销售饮料(固体饮料类)(许可证有效期至2016年8月24日);研发、生产和销售糖果制品(糖果)(许可证有效期至2016年8月25日);批发兼零售:预包装食品、乳制品(含婴幼儿配方乳粉)(许可证有效期至2015年11月27日) ;一般经营项目:研发和销售包装材料;研发生物技术;商务服务(不含许可经营项目);中药材种植(不含许可经营项目)。

一.战略分析1.行业分析(1)行业生命周期分析中国保健食品80年代开始兴起,历经30多年的发展,已经形成一个千亿元规模的产业。

汤臣倍健2018年财务分析详细报告-智泽华

汤臣倍健2018年财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2018年资产总额为979,044.55万元,其中流动资产为409,563.37万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的44.27%、27.2%和16.4%。

非流动资产为569,481.18万元,主要分布在商誉和无形资产,分别占企业非流动资产的38.03%、27.44%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.93%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为979,044.55万元,与2017年的611,360.96万元相比有较大增长,增长60.14%。

4.资产的增减变化原因以下项目的变动使资产总额增加:商誉增加216,566.12万元,无形资产增加137,904.16万元,其他流动资产增加38,242.69万元,存货增加24,938.98万元,应收账款增加6,703.87万元,在建工程增加5,178.64万元,预付款项增加4,247.07万元,递延所得税资产增加2,625.42万元,其他非流动资产增加1,565.94万元,长期投资增加758.26万元,其他应收款增加404.93万元,应收票据增加47.43万元,共计增加439,183.52万元;以下项目的变动使资产总额减少:长期待摊费用减少59.87万元,固定资产减少212.28万元,开发支出减少359.77万元,应收利息减少2,684.89万元,货币资金减少84,183.11万元,共计减少87,499.93万元。

增加项与减少项相抵,使资产总额增长351,683.58万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

财务管理专业-广东汤臣倍健公司利润管理问题与对策

在如今激烈的竞争市场下,企业对于自身的利润要求越来越高,企业已经从一昧的注重数量的增长转移为如何更好地提高企业的利润,令企业在同行业业界中占有一席之地。

企业开始重视对利润的管理,从成本和费用着手,在根源上调整企业政策,优化企业的利润,使其有更好的发展前景。

本文以广东汤臣倍健公司为例,发现企业利润管理中的问题并且寻求相应的解决方法,通过观察法对广东汤臣倍健公司近几年的利润表进行分析,发现了其存在资金投入不断增大,但是利润增长率都在不断减小的现状。

通过对利润表进行更深一层的分析发现问题表现在:原材料价格上涨、人力成本比重大、广告投入费用大、存货损失量增加方面。

形成原因主要有原材料成本增加、管理费用增加、销售费用增加、资产减值损失增加等。

最后探讨出可以通过采取合理降低原料的物耗、降低企业的人工成本、明确适宜的群体合理分配并精准投放广告、降低存货风险并完善相关的存货管理制度等对策进行改善。

关键词:利润管理利润表对策In today's fiercely competitive market, companies are increasingly demanding their own profits. Companies have shifted from ignoring quantity growth to how to better improve their profits, so that companies have a place in the panies began to focus on profit management, adjusting corporate policies to resources, starting with costs and expenses, optimizing corporate profits and giving them better growth potential.This article takes Guangdong By-health Biotechnology Co.,Ltd as an example, look for problems in corporate profit management and find related solutions.By analyzing the income statement of Guangdong By-health Biotechnology Co.,Ltd in recent years through observation, it is found that its existing capital investment is increasing Large, but the rate of profit growth is constantly decreasing. Through a deeper analysis of the income statement, it was found that the problems were manifested in: rising raw material prices, significant labor cost ratios, large advertising input costs, and increased inventory losses. Mainly due to increased raw material costs, increased administrative expenses, increased selling expenses and an increase in loss from impairment of assets. Finally, it discusses that it can be improved by taking reasonable measures to reduce the consumption of raw materials, reduce the labor cost of the enterprise, clarify the appropriate group reasonable distribution and accurately place advertisements, reduce inventory risks and improve the relevant inventory management system.Keywords: profit management, income statement, countermeasures目录一、引言 (1)二、利润管理理论 (1)(一)利润管理的概念和意义 (1)(二)利润管理问题相关研究 (2)三、广东汤臣倍健公司利润管理现状 (3)(一)广东汤臣倍健公司基本情况 (3)(二)广东汤臣倍健公司的利润管理现状分析 (4)四、广东汤臣倍健公司利润管理问题 (9)(一)原材料价格上涨 (9)(二)人力成本比重大 (11)(三)广告投入费用大 (12)(四)存货损失量增加 (13)五、改善广东汤臣倍健公司现状的对策 (14)(一)合理降低原料的物耗 (14)(二)降低企业的人工成本 (15)(三)明确适宜的群体合理分配并精准投放广告 (15)(四)完善相关的存货管理制度 (16)六、总结 (17)参考文献 (18)致谢 (18)广东汤臣倍健公司利润管理问题与对策邓雯红一、引言在市场经济中的全部企业和公司都追求利润最大化,日常的生产及经营都是为了盈利。

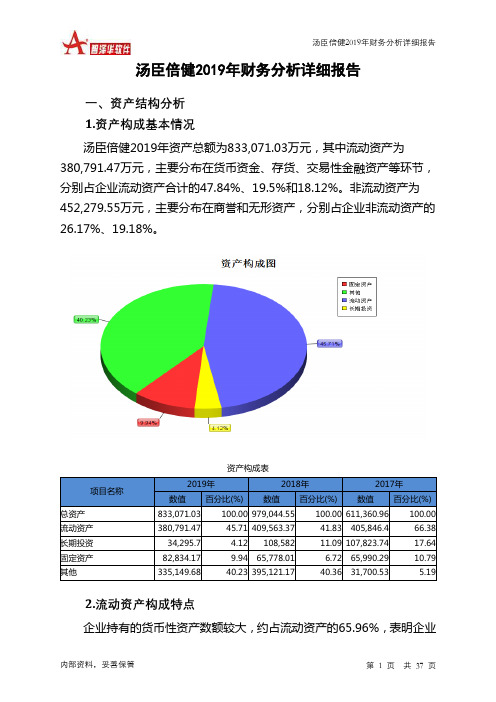

汤臣倍健2019年财务分析详细报告

汤臣倍健2019年财务分析详细报告一、资产结构分析1.资产构成基本情况汤臣倍健2019年资产总额为833,071.03万元,其中流动资产为380,791.47万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的47.84%、19.5%和18.12%。

非流动资产为452,279.55万元,主要分布在商誉和无形资产,分别占企业非流动资产的26.17%、19.18%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产833,071.03 100.00 979,044.55 100.00 611,360.96 100.00 流动资产380,791.47 45.71 409,563.37 41.83 405,846.4 66.38 长期投资34,295.7 4.12 108,582 11.09 107,823.74 17.64 固定资产82,834.17 9.94 65,778.01 6.72 65,990.29 10.79 其他335,149.68 40.23 395,121.17 40.36 31,700.53 5.192.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.96%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产380,791.47 100.00 409,563.37 100.00 405,846.4 100.00 存货74,246.38 19.50 67,149.31 16.40 42,210.33 10.40 应收账款11,353 2.98 22,147.23 5.41 15,443.35 3.81 其他应收款845.44 0.22 1,254.33 0.31 849.4 0.21 交易性金融资产69,000 18.12 0 0.00 0 0.00 应收票据0 0.00 2,706.42 0.66 2,658.99 0.66 货币资金182,155.34 47.84 181,299.58 44.27 265,482.69 65.41 其他43,191.31 11.34 135,006.5 32.96 79,201.63 19.523.资产的增减变化2019年总资产为833,071.03万元,与2018年的979,044.55万元相比有较大幅度下降,下降14.91%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汤臣倍健2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为92,250.43万元,2018年已经取得的银行短期借款为15,811.27万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供119,313.75万元的营运资本。

3.总资金需求

该企业资金富裕,富裕27,063.32万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为184,006万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是274,849.18万元,实际已经取得的短期贷款金额为15,811.27万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为365,692.35万元,企业有能力在3年之内偿还的贷款总规模为456,535.53万元,在5年之内偿还的贷款总规模为638,221.88万元,当前实际的长短期借款合计为105,061.27万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。