汤臣倍健[300146]2020年二季度财务分析报告-原点参数

汤臣倍健(300146)2016-2020年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

汤臣倍健股份有限公司 BY-HEALTH CO.,LTD 汤臣倍健 300146 深圳证券交易所 2005-04-01 2010-12-15 广东省珠海市金湾区三灶科技工业园星汉路要从事膳食营养补充剂的研发 、生产和销售的中国公司。该公司的主要产品包括蛋白质粉、 维生素C片、维生素B片、天然维生素E软胶囊、维生素A+D软胶 囊、钙+D软胶囊、牛初乳钙片、骨胶原高钙片、螺旋藻片、红 葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊、金枪鱼油软 胶囊、蜂胶软胶囊、大豆磷脂软胶囊和角鲨烯软胶囊等。该公 司的产品主要在中国国内市场销售。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

汤臣倍健(300146)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

汤臣倍健2020年三季度决策水平分析报告

汤臣倍健2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为65,996.96万元,与2019年三季度的34,087.73万元相比有较大增长,增长93.61%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为64,221.04万元,与2019年三季度的30,580.63万元相比成倍增长,增长1.1倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析汤臣倍健2020年三季度成本费用总额为124,319.69万元,其中:营业成本为66,206.35万元,占成本总额的53.25%;销售费用为46,316.56万元,占成本总额的37.26%;管理费用为10,464.6万元,占成本总额的8.42%;财务费用为-702.37万元,占成本总额的-0.56%;营业税金及附加为2,034.56万元,占成本总额的1.64%。

2020年三季度销售费用为46,316.56万元,与2019年三季度的46,824.66万元相比有所下降,下降1.09%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为10,464.6万元,与2019年三季度的10,597.84万元相比有所下降,下降1.26%。

2020年三季度管理费用占营业收入的比例为5.49%,与2019年三季度的7.51%相比有所降低,降低2.02个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析汤臣倍健2020年三季度资产总额为924,866.47万元,其中流动资产为476,375.87万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的57.79%、14%和12.37%。

非流动资产为448,490.6万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的26.27%、22.37%和17.45%。

汤臣倍健2020年一季度财务风险分析详细报告

汤臣倍健2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为9,839.47万元,2020年一季度已经取得的银行短期借款为873万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供210,866.78万元的营运资本。

3.总资金需求

该企业资金富裕,富裕201,027.31万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为268,567.02万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是482,059.9万元,实际已经取得的短期贷款金额为873万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为375,313.46万元,企业有能力在3年之内偿还的贷款总规模为428,686.68万元,在5年之内偿还的贷款总规模为535,433.12万元,当前实际的长短期借款合计为36,873万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

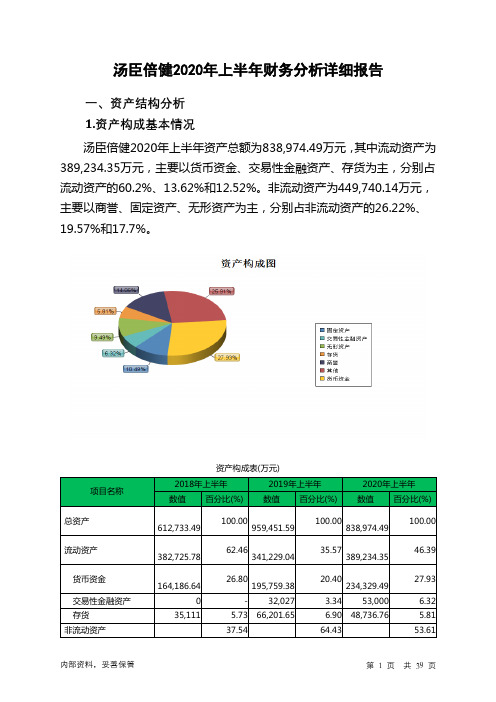

汤臣倍健2020年上半年财务分析详细报告

2020年上半年 差值 增长率(%)

内部资料,妥善保管

第 5 页 共 39 页

总资产

流动资产

货币资金

交易性金融资产 预付款项 应收账款 应收利息 其他应收款

非流动资产

固定资产 其他非流动资产 递延所得税资产

346,718.1 959,451.59

-41496.74 341,229.04

31,572.73 195,759.38

14.05 10.49

9.49

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的73.82%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产

货币资金 交易性金融资产 存货 应收账款 预付款项 其他流动资产

流动资产构成表(万元)

2018年上半年

2019年上半年

32,027 32,027 8,645.22 4,125.89 26,270.8 10,884.63

65.93 -4373.24 1,391.07 328.55

618,222.55 388,214.84 64,419.96 755.06 1,682.22 -9300.05 12,156.55 3,897.92

56.59 838,974.49 -120477.10

-12.56

-10.84

48,005.31

389,234.35

14.07

19.23

38,570.12

234,329.49

- 53,000 20,973

62.46 341,229.04

35.57 389,234.35

46.39

164,186.64 0

35,111

汤臣倍健财务报表分析 (2)

关于汤臣倍健公司的财务报表分析公司简介广东汤臣倍健生物科技股份有限公司前身为珠海海狮龙保健食品有限公司,于2005年4月1日在珠海市工商行政管理局注册成立。

2008年10月15日,珠海海狮龙保健食品有限公司变更为股份有限公司,并在广东省珠海市工商行政管理局登记注册。

2010年12月15日,广东汤臣倍健生物科技股份有限公司在深圳证券交易所创业板上市。

2012年4月13日,公司名称由"广东汤臣倍健生物科技股份有限公司"变更为"汤臣倍健股份有限公司",英文名称由"GUANGDONG BY-HEALTH BIOTECHNOLOGY CO.,LTD"变更为"BY-HEALTH CO.,LTD"。

名称:广东汤臣倍健生物科技股份有限公司证券简称:汤臣倍健公司证券代码:300146交易所:深圳证券交易所注册资本:10936万元法人代表:梁允超(57.49%)成立日期:2005-04-01办公地址:广州市珠江新城华穗路263号双城国际大厦东塔23楼上市日期:2010-12-15发行方式:网下询价,网上定价面值:1.00元发行数量:1368.00万股发行价格:110.00元募集资金:150480.00万元发行时每股收益:95.41元发行后每股净资产:29.02 元主承销商:广发证券股份有限公司经营范围:许可经营项目:研发、生产和销售保健食品(许可证有效期至2015年8月17日);研发、生产和销售饮料(固体饮料类)(许可证有效期至2016年8月24日);研发、生产和销售糖果制品(糖果)(许可证有效期至2016年8月25日);批发兼零售:预包装食品、乳制品(含婴幼儿配方乳粉)(许可证有效期至2015年11月27日) ;一般经营项目:研发和销售包装材料;研发生物技术;商务服务(不含许可经营项目);中药材种植(不含许可经营项目)。

财务分析净资产收益率=销售净利率*总资产周转率*权益乘数2010年:10.61%=0.27%*36.37%*1.082011年:10.91%=0.28%*36.07%*1.082012年:15.12%=0.26%*53.34%*1.092010年与2011年的总差异为:10.91%-10.61%=0.30%2012年与2011年的总差异为:15.12%-10.91%=4.21%(二)由(一)可知2011年与2010年的总差异较小,2012年与2011年的总差异较大,现根据连环替代法的程序和上述对净资产收益率的因素分解式可得出:基础指标体系:0.28%*36.07%*1.08=10.91%替换销售净利率:0.26%*36.07%*1.08=10.13%替换总资产周转率:0.26%*53.34%*1.08=14.98%替换权益乘数:0.26%*53.34%*1.09=15.12%根据上述所得结果确定各因素对净资产收益率的影响程度:销售净利率的影响:10.13%-10.91%=-0.78%总资产周转率的影响:14.98%-10.13%=4.85%权益乘数的影响:15.12%-14.98%=0.14%最后验证分析结果:-0.78%+4.85%+0.14%=4.21%由(一)分析可得知,此公司2010年到2012年的净资产收益率逐年递增,12年增速较大。

汤臣倍健2020年上半年财务指标报告

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年上.8 2.26

-27.69 12.38

106.87 26.87

2020年上半年 2.68 2.35

-151.31 24.02

汤臣倍健2020年上半年总资产周转次数为0.74次,比2019年上半年周 转速度加快,周转天数从587.47天缩短到483.22天。企业的资产规模有较 大幅度的下降,但营业收入却有较大幅度的提高,表明企业在压缩资金占 用、收缩战线的同时,使经营业务得到迅速发展,企业总资产的周转有较 大幅度的提高。

项目名称

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三中期来看,汤臣倍健的营业收入一直保持增长态势,但2020年 上半年的增长速度比上一中期有所下降。2020年上半年的营业收入为 312,517.37万元,比2019年上半年增长5.23%,低于2019年上半年36.88% 的增长速度。

2020年上半年流动比率为2.68,与2019年上半年的2.8相比有所下降, 下降了0.12。2020年上半年流动比率比2019年上半年下降的主要原因是: 2020年上半年流动资产为389,234.35万元,与2019年上半年的 341,229.04万元相比有较大增长,增长14.07%。2020年上半年流动负债 为145,073.48万元,与2019年上半年的121,822.69万元相比有较大增长, 增长19.09%。流动资产增加速度慢于流动负债的增长速度,致使流动比率 下降。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

汤臣倍健调研报告

3、汤臣倍健(300146)最近10个图

5、汤臣倍健(300146)2011年12月15日大单买入,大单卖出资金分布图

6、汤臣倍健(300146)2011年12月15日每30分钟大单买入,大单卖出明细

二、市场走势的分析

• 1、终端扩张效应初步体现 、 2011 年前三季度实现收入4.77 亿元,同比增长90%,毛利润3.05 亿元,同比增长88%,净利润 1.48 亿,同比增长103%,EPS 1.35 元。剔除利息因素,净利润同比增长73%。第三季度收入 2 亿 元,同比增长120%,逐季明显提速(Q1、Q2 增速分别为53%、98%),净利润同比增长高达170% (扣除利息收入)。毛利率单季度64.7%,同比下降2.5 个百分点,但环比略有提升,我们认为未来 毛利率水平有望进一步提升。销售费用率25%,保持相对稳定,其中品牌费用维持12%左右的水平, 预计未来销售费用控制仍将维持目前水平。我们理解业绩增长提速主要是行业环境良好和销售终端迅 速扩张的共同效应。考虑到新铺货的单店进入平稳期存在数月到一年多的时滞,我们推测目前的业绩 反应的是去年下半年新增的近4000 家终端的上升后期及今年前9 个月新增5000 终端的上升前期。因 此,在行业大环境没有明显变化的局面下,今年经销商和销售终端的持续布点已构成明年高速增长的 基础。应收账款控制良好,前三季度平均周转期一个月,与去年同期基本持平,显示公司在高速扩张 的同时信用政策仍非常稳定,部分经销商因业务量扩大而被调高信用额度,但同样在年底集中清收。 2、中短期看渠道扩张,长期看品牌提升 、中短期看渠道扩张, 中国已是全球第二大膳食营养补充剂消费国,已经超越日本成为全球第二大膳食营养补充剂消费国, 约占全球20%市场份额,而美国占1/3,日本约占16%。受特定历史因素影响,国内销售渠道以安利 为代表的直销为主,但以汤臣倍健 汤臣倍健为代表的非直销占比快速提升。 汤臣倍健 快速成长的膳食营养补充剂非直销领域龙头 ,而公司近几年高速增长来自:1)终端(药店+商超) 覆盖数量快速增加;2)非直销领域快速增长;3)安利中国培养了中国消费者一定的营养意识。公司 2011 年加速终端覆盖,而2010 年底请姚明代言和公司上市大大提高了品牌知名度, 使得2011 年原 有终端实现较快的内生性增长,因此2011 年公司加速增长。 风险提示 1)畅销品结构单一,终端 消化有待观察;2)盈利能力可能趋降;3)现阶段市值相对于跨国巨头偏大;4)快速扩张带来终端 的管理风险;5)未来新覆盖终端对公司增量收入贡献可能渐弱;6)产业政策和监管风险。 中短期 看渠道扩张,长期看品牌提升,暂无评级 预计11-13 EPS 1.77/2.51/3.37,同比增长110%、42%、 34%,扣除财务费用则增长81%、48%、37%,对应PE49/35/26。 公司发展前景似乎一片光明: 1)目前仅覆盖2 万家终端,空间仍很大;2)若非直销领域的汤臣倍 健能部分替代直销领域的安利纽崔莱,则空间很大。3)非直销领域保持20%以上增长。 公司正处在 终端快速扩张带来的公司规模快速扩张期,当年新覆盖终端和上一年新覆盖终端给公司当年带来绝大 部分收入增量,未来3-5 年的增长仍将主要依靠不断新覆盖终端,且随终端扩张速度波动,但公司业 绩对渠道扩张的依赖程度逐步降低,而对品牌的依赖程度逐步提升。公司中短期看渠道扩张带来的外 延式发展,长期看品牌提升带来的内生性增长,未来也有望成为中国膳食营养补充剂非直销领域巨头。 目前发展战略和盈利模式尚未定型,市值略偏高, 短期压制股价上涨空间,暂无评级,关注公司终 端消化情况和渠道扩张速度。

汤臣倍健2019年财务分析结论报告

汤臣倍健2019年财务分析综合报告汤臣倍健2019年财务分析综合报告一、实现利润分析2019年实现利润为负42,486.84万元,与2018年的112,898.69万元相比,2019年出现亏损,亏损42,486.84万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2019年营业成本为180,069.78万元,与2018年的140,692.17万元相比有较大增长,增长27.99%。

2019年销售费用为165,039.98万元,与2018年的128,007.81万元相比有较大增长,增长28.93%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为42,962.68万元,与2018年的40,091.15万元相比有较大增长,增长7.16%。

2019年管理费用占营业收入的比例为8.17%,与2018年的9.21%相比有所降低,降低1.05个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年理财活动带来收益2,120.07万元,2019年融资活动由创造收益转化为支付费用,支付1,066.53万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,汤臣倍健2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析汤臣倍健2019年的营业利润率为-8.85%,总资产报酬率为-4.57%,内部资料,妥善保管第1 页共3 页。

汤臣倍健股份有限公司偿债能力分析

JISHOU UNIVERSITY 本科生毕业论文题目:汤臣倍健股份有限公司偿债能力分析作者:学号:所属学院:专业年级:会计学2015级指导教师:职称:副教授完成时间:吉首大学教务处制目录摘要 (1)Abstract (1)一、企业偿债能力分析理论概述 (1)(一)企业偿债能力概念 (1)(二)偿债能力分析指标 (2)(三)偿债能力分析方法 (2)二、汤臣倍健财务状况介绍 (2)(一)公司简介 (2)(二)主要财务情况 (2)三、汤臣倍健股份有限公司偿债能力分析 (6)(一)短期偿债能力分析 (6)(二)短期偿债能力分析的影响因素及结果 (7)(三)长期偿债能力分析及影响因素 (8)(四)长期偿债能力分析的影响因素及结果 (10)四、加强汤臣倍健股份有限公司偿债能力的建议 (11)(一)重视现金流量,加强现金流量分析 (11)(二)合理举债,适当存货 (11)(三)稳固良好运营发展趋势,加强对非流动资产的管理 (12)(四)提高财务风险防范意识 (12)致谢 (12)参考文献 (12)汤臣倍健股份有限公司偿债能力分析徐海航(吉首大学商学院,湖南吉首416000)摘要:偿债能力作为企业偿还债务能力的重要体现,良好的偿债能力不仅有助于企业拥有更充足的资金开展业务,同时也有助于企业财务管理的整体优化。

基于此,本文以汤臣倍健公司为例,结合公司偿债能力相关概念、指标和分析方法为理论依据,针对该公司的短期、长期偿债能力及其存在的问题进行阐述分析,提出提升偿债能力的有效策略。

关键词:短期偿债能力;长期偿债能力Solvency analysis of by-health Co.,LtdXu Haihang(Business School of Jishou University, Jishou 416000, Hunan)Abstract: Debt-paying ability reflects the ability of enterprises to repay matured debts, which is related to the sustainable development of enterprises. Through the analysis of several indicators of long-term and short-term debt-paying ability of By-Health listed company from 2013 to 2017, this paper finds that By-Health company's inadequate profitability, unreasonable asset structure and capital structure lead to By-Health. The solvency of healthy enterprises is weakening year by year, and some suggestions are put forward to improve the solvency.Key words: short-term solvency; long-term solvency;一、企业偿债能力分析理论概述(一)企业偿债能力概念偿债能力所指的是企业如期偿还本金、利息等债务的能力,具体可分为短期、长期两种能力类型,“如期”能否偿还债务,是判定该企业偿债能力水平高低的重要标准。

汤臣倍健2020年上半年财务风险分析详细报告

汤臣倍健2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供7,968.62万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供187,742.44万元的营运资本。

3.总资金需求

该企业资金富裕,富裕195,711.07万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为287,329.49万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是480,090.81万元,实际已经取得的短期带息负债为35,200万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为480,090.81万元,企业有能力在3年之内偿还的贷款总规模为576,471.46万元,在5年之内偿还的贷款总规模为769,232.78万元,当前实际的带息负债合计为59,800万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

苏试试验(300416)2016-2020年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

苏州苏试试验集团股份有限公司 SUZHOU SUSHI TESTING GROUP CO., LTD 苏试试验 300416 深圳证券交易所 2007-12-29 2015-01-22 江苏省苏州工业园区中新科技城唯亭镇科峰路18号 1571

公司简介

苏州苏试试验集团股份有限公司(原名:苏州苏试试验仪器股份 有限公司)是一家中国力学环境试验设备及解决方案提供商。 其主要产品包括各类振动试验设备及其他力学环境试验设备, 应用于航空航天、电子电器、汽车、轨道交通等领域。其生产 的主要试验设备包括电动振动试验系统、液压振动试验系统、 综合环境试验系统、冲击试验台等。其产品销往海内外市场。

报表期间: 2016-2020

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

苏试试验(300416)2016-2020年二季度财S(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

汤臣倍健2020年三季度财务风险分析详细报告

汤臣倍健2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供7,666.21万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供243,834.8万元的营运资本。

3.总资金需求

该企业资金富裕,富裕251,501.01万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为334,254.55万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是543,304.21万元,实际已经取得的短期带息负债为37,250万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为438,779.38万元,企业有能力在3年之内偿还的贷款总规模为491,041.79万元,在5年之内偿还的贷款总规模为595,566.62万元,当前实际的带息负债合计为51,630万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

300146汤臣倍健2022年财务指标报告

汤臣倍健2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为170,478.92万元,与2021年的217,800.24万元相比有较大幅度下降,下降21.73%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)汤臣倍健2022年的营业利润率为20.47%,总资产报酬率为13.07%,净资产收益率为13.26%,成本费用利润率为27.26%。

企业实际投入到企业自身经营业务的资产为1,039,508.27万元,经营资产的收益率为15.48%,而对外投资的收益率为31.64%。

2022年营业利润为160,929.94万元,与2021年的202,678.42万元相比有较大幅度下降,下降20.60%。

以下项目的变动使营业利润增加:信用减值损失增加385.22万元,投资收益增加7,080.68万元,资产减值损失减少30.22万元,财务费用减少542.68万元,营业成本减少2,851.38万元,共计增加10,890.19万元;以下项目的变动使营业利润减少:其他收益减少27.91万元,资产处置收益减少402.64万元,公允价值变动收益减少24,687.53万元,营业税金及附加增加264.95万元,管理费用增加307.84万元,研发费用增加819.84万元,销售费用增加69,080.88万元,共计减少95,591.58万元。

各项科目变化引起营业利润减少41,748.48万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 2.17 3.54 3.44速动比率 1.78 3.14 3.022022年流动比率为3.44,与2021年的3.54相比有所下降,下降了0.1。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为730,428.17万元,与2021年的733,871.36万元相比变化不大,变化幅度为0.47%。

汤臣倍健2020年财务分析结论报告

汤臣倍健2020年财务分析综合报告一、实现利润分析2019年利润总额亏损42,486.84万元,2020年扭亏为盈,盈利176,868.6万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年营业成本为226,635.85万元,与2019年的180,069.78万元相比有较大增长,增长25.86%。

2020年销售费用为181,841.89万元,与2019年的165,039.98万元相比有较大增长,增长10.18%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年管理费用为43,440.41万元,与2019年的42,962.68万元相比有所增长,增长1.11%。

2020年管理费用占营业收入的比例为7.13%,与2019年的8.17%相比有所降低,降低1.04个百分点。

2020年财务费用为1,261.7万元,与2019年的1,066.53万元相比有较大增长,增长18.3%。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,汤臣倍健2020年是有现金支付能力的,其现金支付能力为186,701.4万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析汤臣倍健2020年的营业利润率为29.35%,总资产报酬率为19.82%,净资产收益率为23.99%,成本费用利润率为38.42%。

企业实际投入到企业自身经营业务的资产为910,896.97万元,经营资产的收益率为19.64%,而对外投资的收益率为47.94%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汤臣倍健[300146]2020年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况汤臣倍健2020年2季度末资产总额为8,389,744,904.46元,其中流动资产为3,892,343,511.02元,占总资产比例为46.39%;非流动资产为4,497,401,393.44元,占总资产比例为53.61%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,汤臣倍健2020年的流动资产主要包括货币资金、交易性金融资产以及存货,各项分别占比为60.20%,13.62%和12.52%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,汤臣倍健2020年的非流动资产主要包括商誉、固定资产以及无形资产,各项分别占比为26.22%,19.57%和17.70%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况汤臣倍健2020年年总负债金额为2,014,919,081.25元,所有者权益总额为6,374,825,823.21元,其中资本金为1,581,020,554.0元,资产负债率为24.02%,在负债中,流动负债为1,450,734,823.6元;占负债和所有者权益总额的17.29%,非流动负债为564,184,257.65元,占负债和所有者权益总额的6.72%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,汤臣倍健2020年的流动负债主要包括其他应付款、应付票据及应付账款以及应付账款,各项分别占比为25.68%,22.50%和22.50%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,汤臣倍健2020年的非流动负债主要包括长期借款、递延所得税负债以及递延收益,各项分别占比为43.60%,37.56%和18.67%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2020年二季度汤臣倍健的所有者权益部分主要包括资本公积、实收资本(或股本)以及未分配利润,各项分别占比为50.71%,24.80%和17.04%。

2.3利润分析2.3.1 净利润分析2020年二季度汤臣倍健的净利润为963,806,566.23元,与2019年的829,810,703.15元相比上升了16.15%。

2.3.2 营业利润分析2020年二季度汤臣倍健的营业利润为1,255,448,180.74元,与2019年的1,007,907,314.42元相比上升了24.56%。

2.3.3 利润总额分析2020年二季度汤臣倍健的利润总额为1,197,870,762.38元,与2019年的1,013,884,049.34元相比上升了18.15%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2020年二季度汤臣倍健的成本费用总额为1,869,102,599.81元,其中营业成本、销售费用以及管理费用,各项分别占比为57.71%,28.51%和9.70%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2020年二季度汤臣倍健的经营现金流量净额为764,575,063.69元,与2019年的480,068,086.46元相比上升了59.26%;投资活动现金流净额为338,275,076.94元;筹资活动现金流净额为-513,207,157.31元。

2.4.2 现金流入结构分析2020年二季度汤臣倍健现金流入总金额为4,571,837,723.809999元,其中经营活动现金流入为2,972,244,660.92元,占现金流入总额的65.01%;投资活动现金流入为1,249,447,075.07元,占现金流入总额的27.33%;筹资活动现金流入为350,145,987.82元,占现金流入总额的7.66%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为2,928,687,170.88元,占经营活动现金流入小计的98.53%;收到其他与经营活动有关的现金为43,557,490.04元,占经营活动现金流入小计的1.47%。

投资活动现金流入小计中收回投资收到的现金为1,223,399,393.54元,占投资活动现金流入小计的97.92%;取得投资收益收到的现金为23,593,969.11元,占投资活动现金流入小计的1.89%;处置固定资产/无形资产和其他长期资产收回的现金净额为2,453,712.42元,占投资活动现金流入小计的0.2%。

筹资活动现金流入小计中吸收投资收到的现金为2,000,000.0元,占筹资活动现金流入小计的0.57%;其中:子公司吸收少数股东投资收到的现金为2,000,000.0元,占筹资活动现金流入小计的0.57%;取得借款收到的现金为278,731,987.82元,占筹资活动现金流入小计的79.6%;收到其他与筹资活动有关的现金为69,414,000.0元,占筹资活动现金流入小计的19.82%。

2.4.3 现金流出结构分析2020年二季度汤臣倍健现金流出总额为3,982,194,740.4900002元,现金流出总额中经营活动现金流出小计为2,207,669,597.23元,占现金流出总额的55.44%;投资活动现金流出小计为911,171,998.13元,占现金流出总额的22.88%;筹资活动现金流出小计为863,353,145.13元,占现金流出总额的21.68%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为891,788,413.4元,占经营活动现金流出小计的40.4%;支付给职工以及为职工支付的现金为290,611,652.32元,占经营活动现金流出小计的13.16%;支付的各项税费为485,588,087.91元,占经营活动现金流出小计的22.0%;支付其他与经营活动有关的现金为539,681,443.6元,占经营活动现金流出小计的24.45%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为181,171,998.13元,占投资活动现金流出小计的19.88%;投资支付的现金为730,000,000.0元,占投资活动现金流出小计的80.12%。

筹资活动现金流出小计中偿还债务支付的现金为234,822,123.85元,占筹资活动现金流出小计的27.2%;分配股利/利润或偿付利息支付的现金为581,318,101.95元,占筹资活动现金流出小计的67.33%;支付其他与筹资活动有关的现金为47,212,919.33元,占筹资活动现金流出小计的5.47%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,汤臣倍健2020年的流动比率、速动比率及现金比率分别为268.30%,234.71%,161.52%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2020年二季度汤臣倍健年的资产负债率和产权比率分别为24.02%和31.61%。

2.6 营运能力分析2.6.1 存货周转率2020年二季度汤臣倍健的存货周转率为1.75次,2019年为1.42次,2020年比2019年上升了0.33次。

2.6.2 应收账款周转率2020年二季度汤臣倍健的应收账款周转率为14.63次,2019年为9.66次,2020年比2019年上升了4.97次。

2.6.3 总资产周转率2020年二季度汤臣倍健的总资产周转率为0.37次,2019年为0.31次,2020年比2019年上升了0.06次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2020年二季度汤臣倍健的销售毛利率为65.49%,销售净利率为30.84%,总资产报酬率(ROA)为11.50%,净资产收益率(ROE)为15.63%。

2.7.1 销售毛利率2020年二季度汤臣倍健的销售毛利率为65.49%,2019年为68.01%,2020年比2019年下降了2.52%。

2.7.2 销售净利率2020年二季度汤臣倍健的销售净利率为30.84%,2019年为27.94%,2020年比2019年上升了2.9%。