小额贷款及信用卡分期实际利率计算

分期实际利率计算公式

分期实际利率计算公式

分期购物中的分期实际利率计算公式:

分期购物是指消费者在商家处购买商品,并按照约定的期数,每期支

付一定的金额,直到全部支付完毕。

在分期购物中,商家通常会收取一定

的利息和其他费用。

为了计算出实际需要支付的利率,可以使用以下公式:其中,“总支付利息和费用”是指在分期购物过程中,所需要支付的

利息和其他费用的总和,“购物总额”是指分期购物商品的总价格。

举例来说,如果消费者在商家处购买了一个总价格为1000元的商品,并且商家收取了50元的利息和其他费用,并且分期购物为12期,那么可

以通过以下公式计算实际需要支付的利率:

这表明,在分期购物过程中,实际需要支付的利率为5%。

借款中的分期实际利率计算公式:

在借款中,分期实际利率的计算较为复杂,因为通常会涉及到不同期

限的借款和每期还款金额的变化。

以下是一种常见的借款分期实际利率计

算公式:

其中,“每期还款的总和”包括每期还款的本金和利息之和。

还款期

数可以是月份、年份或其他单位。

这表明,在借款过程中,实际需要支付的利率为20%。

需要注意的是,分期实际利率的计算公式可以因实际情况而略有不同,上述公式仅仅是一种常见的计算方式。

在实际操作中,消费者或借款人应

该根据具体情况,参考相关合同或协议中的规定,使用准确的计算公式进

行计算。

教你算信用卡分期真实利率-让你花

教你算信用卡分期真实利率-让你花得明白!教你算信用卡分期真实利率,让你花得明白!信用卡分期前,你真的算清了它的真实利率了么?一、案例文章开始之前,我想讲2个故事:1、蚂蚁花呗挺哥一打开蚂蚁借呗,发现一万块借一年分12期的利息只有308块,这样算下来利率只有3%,再打开余额宝,发现当前年化收益率是4.01%,部分理财产品年化收益率为4.7%,我的天“我把蚂蚁借呗借出来的钱放进余额宝里,这样不就可以躺着挣利差了吗?哈哈哈我太聪明了。

”2、信用卡分期如果刷卡1万,每月还本金应该是10000/12=833.33元,如果每月多还60的手续费或者利息,一年一共720元,貌似年利率是720除以10000等于7.2%.好像也不贵的样子。

但是你不是1万都借用了一年,而只有一个833.33是一年,第一个月和倒数第二个月加起来算一年,以此类推,一共是0.55万元,用了一年,年利率很简单是720/5500=13%;到底怎么算呢?二、基础知识好吧,现实生活中,各种琳琅满目的利率,年利率、日利率、月利率、7日年化收益率、分期手续费,等额本息、等额本金等玲琅满目的收费情况,为了比较各种利率,我们必须找一个标准来衡量利率高低,能不能以总利息数额进行比较?为了更方便各位值友客观的围观,挺哥故作玄虚的讲点基础的经济学bibi,如果描述的不是很清晰的话,建议跳过这段或者去图书馆翻翻啦。

我们先引入两个概念,名义利率和实际利率名义利率= 记息周期*计息周期内利率,例如蚂蚁借呗一年的名义年利率= 0.00015*30*12 = 5.4%实际利率则要考虑提前还款部分产生的复利,简化公式如下,其中r为名义年利率,m为计息周期年实际利率与名义利率r的换算关系为:对于蚂蚁借呗,实际利率为(1+ 0.054/12)^12 -1 =5.53%;信用卡分期利率则比较特殊,信用卡分期的每月费率是固定的0.66%,即我们每个月都在为已经偿还的部分付息。

为了区分这两种还款方式,我们再引入两个概念,月息和月平息。

贷款利率计算公式

贷款利率计算公式

贷款利率是指银行贷款所收取的费用,是决定贷款成本的关键因素之一。

随着金融市场的变化和政策的调整,贷款利率的计算公式也会有所不同。

以下是目前常用的两种贷款利率计算公式:

一、按年利率计算

按年利率计算是指在年利率基础上,按照一定的计息周期计算实际利率的方法。

常用的计息周期有日计息、月计息和季度计息。

具体计算公式如下:

1.日计息

每日利率=年利率÷360

实际利率=本金×每日利率×实际借款天数

2.月计息

每月利率=年利率÷12

实际利率=本金×每月利率×实际借款月数

3.季度计息

每季度利率=年利率÷4

实际利率=本金×每季度利率×实际借款季数

二、按日利率计算

按日利率计算是指将年利率换算成日利率,按照实际借款天数计算实际利率的方法。

计算公式如下:

实际利率=本金×年利率÷360×实际借款天数

需要注意的是,按日利率计算的实际利率与按年利率计算的实际利率存在较大区别,且实际利率越短期,利率档次越高。

总结

以上是贷款利率计算公式的常用方法,选择合适的计算公式可

以帮助我们更好地了解贷款利率的成本,合理规划我们的还款计划,以便更好地还款,不至于负担过大。

在贷款之前,一定要详细了解

贷款利率的相关信息,避免因利率问题造成不必要的损失。

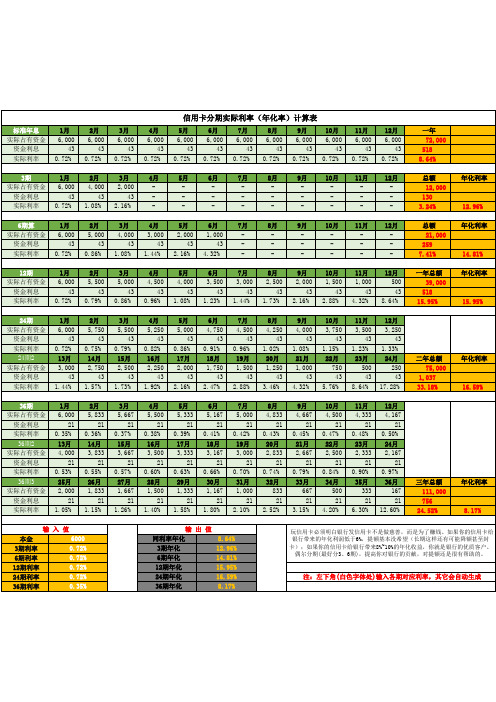

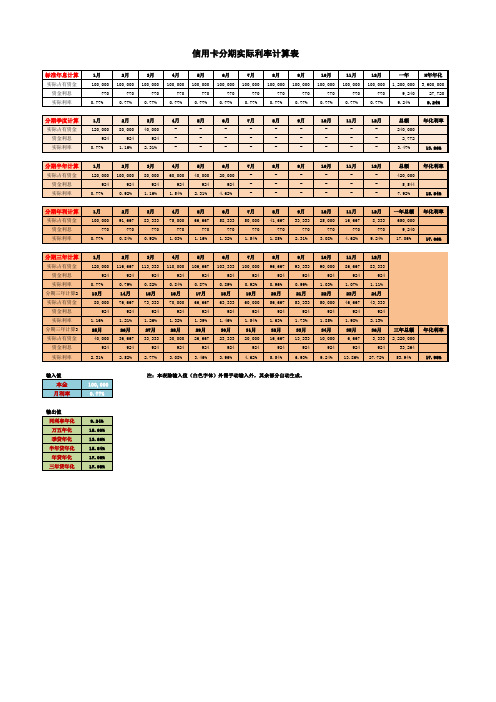

信用卡分期实际利息利率(年化率)计算表

4月 4,500

43 0.96%

5月 4,000

43 1.08%

6月 3,500

43 1.23%

7月 3,000

43 1.44%

8月 2,500

43 1.73%

9月 2,000

43 2.16%

10月 1,500

43 2.88%

11月 1,000

43 4.32%

12月 500 43

8.64%

21 0.36% 14月

3,833 21

0.55% 26月 1,833

21 1.15%

3月 5,667

21 0.37% 15月

3,667 21

0.57% 27月 1,667

21 1.26%

4月 5,500

21 0.38% 16月

3,500 21

0.60% 28月 1,500

21 1.40%

5月 5,333

二年总额 75,000

1,037 33.18%

年化利率 16.59%

36期 实际占有资金

资金利息 实际利率

36期2 实际占有资金

资金利息 实际利率

36期3 实际占有资金

资金利息 实际利率

1月 6,000

21 0.35% 13月

4,000 21

0.53% 25月 2,000

21 1.05%

2月 5,833

2,333 21

0.90% 35月

333 21

6.30%

12月 4,167

21 0.50% 24月

2,167 21

0.97% 36月

167 21

12.60%

三年总额 111,000 756

信用卡分期的名义利率和实际利率

信用卡分期的名义利率和实际利率

前几天刷交行信用卡,万多块吧,没准备分期,结果交行发来信用卡分期的信息。

赶忙上网取消,结果收了好几百的取消分期的手续费。

气得我取消自动分期,再也不分期了。

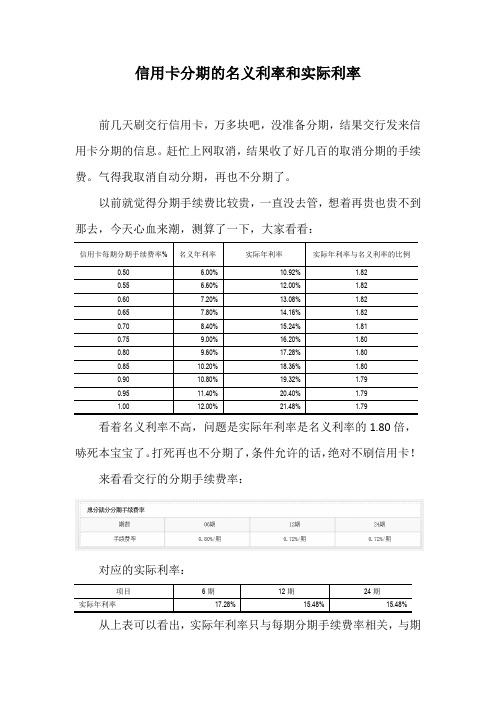

以前就觉得分期手续费比较贵,一直没去管,想着再贵也贵不到那去,今天心血来潮,测算了一下,大家看看:

看着名义利率不高,问题是实际年利率是名义利率的1.80倍,哧死本宝宝了。

打死再也不分期了,条件允许的话,绝对不刷信用卡!

来看看交行的分期手续费率:

对应的实际利率:

从上表可以看出,实际年利率只与每期分期手续费率相关,与期

数无关。

当然信用卡除了按期收手续费,也存在首期一次性收取手续费的情况,但万变不离其宗,实际年利率不会差太多,毕竟银行不是慈善家。

说些题外话:

银行这么整,天理何在。

难怪大家都用余额宝、蚂蚁借呗,至少蚂蚁借呗是实实在在的日利率万分之四,折合年利率14.60%。

但至少我发现以下几个优点:

1、客服提示:可以单笔提前结清部分或全部结清,也可选择多笔提前全部结清(不支持多笔部分结清)。

提前还款按日收取利息,不收取其他费用。

这个比银行贷款或信用卡提前还款好多了,至少不要交违约金或提前还款手续费。

2、蚂蚁借呗只要你信用足够,借款可即时到账。

银行贷款没3天以上的时间,根本就办不下来。

银行还会要求你办他们行的卡,以便于还款,还要你复印各种各样的资料,收取各种各样的手续费:公证费、财务顾问费……。

3、转账方便,这个就不详细说了。

大家还是把多余的信用卡注销了吗,信用卡分期就是那么黑!。

贷款及信用卡明示年化利率的计算规则

贷款/信用卡明示年化利率的计算规则及展示模板一、年化利率的计算规则1、一般贷款折算年化利率的计算方法1(1)到期还本付息借款人在贷款到期日一次性归还贷款本金并结息。

计算公式:年利率=(利息总额/(T*本金))*100%,T 为总年数 2 (2)等额本息借款人在还款期内,每期偿还同等数额(包括本金和利息)的贷款。

分期业务折算年化利率,是根据借款人现金流、贷款期数计算的年化内含报酬率,又称内部收益率(IRR )。

IRR 就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率,因选择办理的分期产品与账单日间隔、每月1年、月、日利率转换主要参照《中国人民银行关于人民币存贷款计结息问题的通知》(银发〔2005〕129号)。

年利率=日利率*360,年利率=月利率*12,仅为日、月、年换算方式,不作为计结息计算规则。

2按月复利计算的年利率为6.75%。

例1:某银行贷款产品,期限为2年,本金为120,000元,2年后一次性还本付息,共支付137,280元,则年利率为7.2%。

(137,280-120,000)/(2*120,000)=7.20%实际天数、提前还款等不同情况而略有差异。

计算公式:,n为年内期数,T为总年数,由此计算得出的IRR即为年化利率。

(以下称IRR计算公式)例2:某银行住房按揭贷款,期限为20年(共240个月),本金为600,000元,每月偿还本息和共4,298.59元,则年利率为6.00%。

错误!未找到引用源。

, IRR=6.00%(3)等额本金借款人在还款期内,每期偿还同等数额的本金和剩余贷款在该月所产生的利息。

例3:某银行住房按揭贷款,期限为20年(共240个月),本金为600,000元,当月利息按剩余本金计算,第1个月还款额为4,950.00元,第2个月还款额为4,939.79元,……第240个月的还款额为2,510.21元,则年利率为4.90%。

按照等额本金的计算方式,每月偿还本金额为600,000/240=2,500元,由于第1个月还款额为4950.00元,因此利息部分为4,950-2,500=2450元,折合年利率为2,450*12/600,000=4.90%2、信用卡透支折算年化利率的计算方法根据2016年发布的《中国人民银行关于信用卡业务有关事项的通知》(银发〔2016〕111号),对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。

贷款计算公式

贷款计算公式在我们的日常生活中,贷款已经成为了一种常见的金融行为。

无论是买房、买车,还是创业、求学,很多时候都需要借助贷款来实现我们的目标。

而要清楚自己的贷款成本和还款负担,了解贷款计算公式就显得至关重要。

首先,我们来认识一下常见的贷款种类。

按照贷款的担保方式,可以分为信用贷款、抵押贷款和担保贷款。

信用贷款主要依据个人信用记录发放,抵押贷款则需要借款人提供抵押物,如房产、车辆等,担保贷款则是由第三方提供担保。

接下来,让我们深入探讨几种常见的贷款计算公式。

等额本息还款法是目前很多贷款中常见的还款方式。

其计算公式为:每月还款额=贷款本金×月利率×(1 +月利率)^还款月数÷(1 +月利率)^还款月数 1。

在这个公式中,“贷款本金”就是我们所借的款项总额,“月利率”是年利率除以 12,“还款月数”就是贷款期限乘以12。

举个例子,假设我们贷款 10 万元,年利率为 5%,贷款期限为 5 年(即 60 个月)。

首先计算月利率,5%÷12 ≈ 042%。

还款月数为 60。

那么每月还款额= 100000×042%×(1 + 042%)^60÷(1 + 042%)^60 1 ≈ 188712 元。

等额本金还款法也是一种常见的方式。

每月还款额=(贷款本金÷还款月数)+(贷款本金已归还贷款本金累计额)×月利率。

同样以贷款 10 万元,年利率 5%,贷款期限 5 年为例。

每月应还本金=100000÷60 ≈ 166667 元。

第一个月的利息= 100000×042% = 420 元,所以第一个月还款额= 166667 + 420 = 208667 元。

第二个月已归还本金 166667 元,未还本金为 100000 166667 = 9833333 元,第二个月的利息=9833333×042% ≈ 41333 元,第二个月还款额= 166667 + 41333 = 2080 元。

贷款利息的三种计算公式

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

固定本金情况下分期还款的真实利率的计算方法

固定本金情况下分期还款的真实利率的计算方法众所周知,无论是消费分期还是现金分期,客户都是分期还款。

而且除了现金贷,分期的周期基本都是按月的。

在分期方式的选择上,有等额本息和等额本金,二者的差别也不是很大。

但是在利息的计算方式上,就智者见智,“利者见利”了。

下面我就主要通过比较当前两种主流的计息方式来说明。

我选择了两个具有代表性的借款产品,“某借呗”和“某信用卡”。

先说某借呗,其利息的计算很简单,每日0.04%,也就是借1万块钱,每天付4块钱的利息。

而利息的计算基础是“剩余本金”,也就是说你下个月还剩多少本金没还,就在剩余本金的基础上计算利息。

这个很符合事实。

比如你借了10000块钱,第一个月的利息是10000*0.04%*30=120元,第一个月到期后,假设还款1000(便于计算),那么还剩9000的本金,所以第二个月的利息就是9000*0.04%*30=108元。

以此类推,后面每月的利息也会越来越少。

所以某借呗的年化利率的计算就非常的简单,直接用0.04%*365=14.6%,也就是你使用这个借款产品的年利率就是14.6%,这个利率是相对真实的利率,说相对,是因为下面这个产品的利率就有点虚了。

某银行信用卡提供了现金借款功能,也就是在你的额度以内,你可以取现,然后分期还款。

那么,利息怎么算呢?比如你借了1万块钱,然后分12期来还款,人家的利息是这么算的:月利率0.57%,也就是年化利率是 6.84%,而且这个利率人家还是打了折的。

那么,每个月的利息都是10000*0.57%=57元,也就是你12个月总共需要还684元的利息。

也许你觉得684元不算多,而且684除以10000,好像也就是6.84%的年利率,没毛病啊。

但是你要知道这1000块钱你并没有完整的用一年呀,你每月都在偿还本金,到最后一个月你可能实际就是用了几百块钱。

所以,真实的年利率并不是6.84%。

那么,真实的年利率怎么算呢?我搜遍了网络,要么答非所问,要么一堆公式看不懂,所以索性自己算,以下是我的算法:按照借款时产品给出的还款方案,10000元的借款,分12个月,每月还890.33(最后一个月是890.37),12个月后总共需要偿还10684元。

小额贷款利息怎么计算

小额贷款利息怎么计算

1.单利计算法:

单利计算法是最简单的计算方法,按照借款本金乘以年利率乘以借款

期限即可计算出利息。

公式如下:

利息=借款本金×年利率×借款期限

2.等额本息还款法:

等额本息还款法是指每期偿还的本金和利息相等,由此计算出的每期

还款额是固定的。

公式如下:

每期还款额=(借款本金×月利率×(1+月利率)^借款期限)/((1+月利率)^借款期限-1)

每期利息=剩余本金×月利率

其中,月利率=年利率/12

3.等额本金还款法:

等额本金还款法是指每期偿还的本金相等,而利息逐渐减少的一种还

款方式。

每期本金=借款本金/借款期限

每期利息=剩余本金×月利率

其中,月利率=年利率/12

需要注意的是,在实际贷款中,还需要考虑到更多因素,如还款周期、还款途径等。

另外,不同贷款机构或个人在计算小额贷款利息时,可能会

有一些差异,因此在具体操作时,最好先了解该机构或该人的计算规则。

贷款利息计算对于贷款人来说是非常重要的,因为它直接影响到还款负担

和贷款成本。

因此,贷款人在选择贷款机构时,不仅要关注贷款利率的高低,还需要了解具体的计息方式和计算规则,以便做出更明智的贷款决策。

信用卡利息怎么算

信用卡利息怎么算信用卡利息是指持卡人在信用卡透支或分期付款时需要支付给信用卡发卡机构的一种费用。

一般来说,信用卡利息是根据透支或分期付款的金额和期限来计算的。

下面将详细介绍信用卡利息的计算方法。

首先,需要了解信用卡利息的计算方式。

信用卡利息通常采用日利率计算。

日利率是指信用卡透支或分期付款的利率除以365,得到每天的利率。

然后,利息根据透支或分期付款的天数进行计算。

假设信用卡透支金额为1000元,月利率是0.05%,即0.0005。

那么每天的利率为0.0005/365≈0.0000013699。

如果持卡人透支了10天,那么利息为1000×0.0000013699×10≈0.013699元。

对于分期付款,计算方式与透支类似,只是需要考虑还款期限。

假设分期付款金额为1000元,月利率是0.05%,分为12个月还清。

那么每月的利率为0.05%/12=0.0041667。

如果持卡人每个月按时还款,那么每月的利息为1000×0.0041667=4.1667元。

然而,如果持卡人未按时还款,超过还款日数,那么会产生滞纳金和罚息。

滞纳金是指持卡人未按时还款所产生的费用,通常为逾期未还金额的一定比例。

罚息是指持卡人逾期还款时产生的利息,通常高于正常利率。

信用卡利息的计算有时也会考虑最低还款额。

最低还款额是指持卡人每个月需要还款的最低金额,一般为总欠款的一定比例,如5%或10%。

如果持卡人只还最低还款额,剩余的部分将继续产生利息,下个月需要付利息。

在信用卡利息计算中,还需要考虑固定手续费和其他费用。

固定手续费是指一些信用卡在每次消费或取现时需要缴纳的费用,一般为一定金额或交易金额的一定比例。

其他费用包括年费、取现手续费、跨境交易费等。

总之,信用卡利息的计算方法主要是根据透支或分期付款的金额、期限和利率来计算的。

同时,还需要考虑滞纳金、罚息、最低还款额、固定手续费和其他费用。

持卡人应该根据自己的信用卡情况了解并计算信用卡利息,以便合理规划和管理自己的信用卡使用。

工商银行消费贷利率算法

工商银行消费贷利率算法工商银行消费贷的利率算法主要基于贷款本金、利率和贷款期限。

以下是具体的计算方法:1.利息的计算公式:利息= 本金× 年利率(百分数)× 贷款期限。

这里的年利率需要根据工商银行的具体利率政策来确定,贷款期限则根据借款人实际借款的时间来计算。

2.等额本息法:这是一种常用的贷款还款方式。

月还款额的计算公式为:月还款额= 本金× 月利率× [(1 + 月利率)^n] / [(1 + 月利率)^n - 1],其中n表示贷款月数,月利率= 年利率/ 12。

总利息= 月还款额× 贷款月数-本金。

3.等额本金法:这是另一种常见的贷款还款方式。

月还款额的计算公式为:月还款额= 本金/ n + 剩余本金× 月利率。

总利息= 本金× 月利率× (贷款月数/ 2 + 0.5)。

请注意,以上算法仅供参考,实际利率和还款方式可能会因工商银行的政策变化而有所不同。

在申请贷款时,建议借款人详细咨询工商银行的工作人员,了解具体的利率和还款方式。

等额本金法是一种贷款的还款方式。

在这种方式下,贷款人将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,形成月还款额。

因此,每月的还款本金额固定,但利息逐月减少,导致每月还款额逐月递减。

具体来说,等额本金法的月还款额计算公式为:每月还本付息金额= (本金/还款月数) + (本金- 累计已还本金) ×月利率。

其中,每月本金= 总本金/还款月数,每月利息= (本金- 累计已还本金) ×月利率。

这种还款方式的特点是,初期还款压力较大,因为除了每月固定的本金还款额,还需要支付较多的利息。

但随着时间的推移,利息逐月减少,每月还款额也逐渐减少。

因此,等额本金法适合在前段时间还款能力较强的贷款人,或者年龄稍大、收入可能减少的人。

等额本金法相比等额本息法,总的利息支出较低,但前期支付的本金和利息较多,还款负担逐月递减。

信用卡账期及利息计算公式

信用卡账期及利息计算公式在日常生活中,信用卡已经成为了人们不可或缺的支付工具之一。

然而,对于信用卡账期和利息的计算公式,很多人可能并不是很清楚。

本文将为大家详细介绍信用卡账期和利息的计算公式,帮助大家更好地理解信用卡的使用和管理。

一、信用卡账期的概念。

信用卡账期是指信用卡每个月的结算周期,一般为30天或者28天,具体以银行规定为准。

在这个周期内,持卡人可以进行消费、取现等操作,银行将在账单日生成账单,持卡人需要在还款日前还清相应的款项。

二、信用卡利息的计算公式。

1. 按日计息法。

大部分信用卡采用的是按日计息法,即银行根据持卡人的每天账单余额和每天的利率来计算利息。

按日计息的公式为,利息=账单余额×日利率×天数。

其中,账单余额是指持卡人在账单日之后到还款日之前的所有消费、取现等金额之和;日利率是指年利率除以365(一年有365天)得到的每天的利率;天数是指从账单日后到还款日之间的天数。

举例说明,假设账单日为6月1日,还款日为6月30日,账单余额为1000元,年利率为24%,则利息=1000×24%/365×29≈18.90元。

2. 平均日余额法。

除了按日计息法,还有一种信用卡利息的计算方法是平均日余额法。

平均日余额法是指银行根据持卡人在一个账期内每天的账单余额的平均值来计算利息。

平均日余额法的公式为,利息=平均日余额×月利率×账期天数。

其中,平均日余额是指一个账期内每天账单余额的平均值;月利率是指年利率除以12得到的每月的利率;账期天数是指一个账期内的天数。

举例说明,假设账期为6月1日到6月30日,账单余额分别为1000元、2000元、3000元,月利率为2%,则平均日余额=(1000+2000+3000)/30=200元,利息=200×2%×30≈12元。

三、信用卡账期和利息的管理。

1. 合理规划账期。

持卡人可以根据自己的经济状况和消费习惯,合理规划信用卡的账期。

信用卡的实际利率怎么计算?每个月要还多少

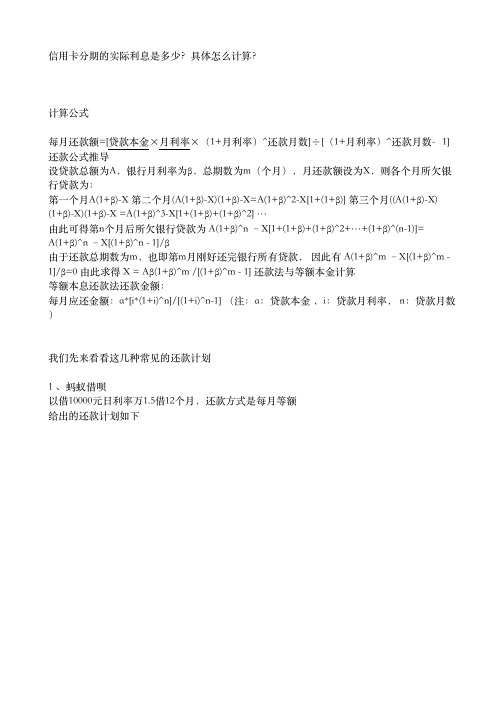

信⽤卡分期的实际利息是多少?具体怎么计算?计算公式每⽉还款额=[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1] 还款公式推导设贷款总额为A,银⾏⽉利率为β,总期数为m(个⽉),⽉还款额设为X,则各个⽉所⽋银⾏贷款为:第⼀个⽉A(1+β)-X 第⼆个⽉(A(1+β)-X)(1+β)-X=A(1+β)^2-X[1+(1+β)] 第三个⽉((A(1+β)-X) (1+β)-X)(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2] …由此可得第n个⽉后所⽋银⾏贷款为 A(1+β)^n –X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)]=A(1+β)^n –X[(1+β)^n - 1]/β由于还款总期数为m,也即第m⽉刚好还完银⾏所有贷款, 因此有 A(1+β)^m –X[(1+β)^m - 1]/β=0 由此求得 X = Aβ(1+β)^m /[(1+β)^m - 1] 还款法与等额本⾦计算等额本息还款法还款⾦额:每⽉应还⾦额:a*[i*(1+i)^n]/[(1+i)^n-1] (注:a:贷款本⾦ ,i:贷款⽉利率, n:贷款⽉数 )我们先来看看这⼏种常见的还款计划1 、蚂蚁借呗以借10000元⽇利率万1.5借12个⽉,还款⽅式是每⽉等额给出的还款计划如下每⽉还859,总利息308.892、信⽤卡分期借10000元,⽉费率0.66%,还款⽅式也是每⽉等额 还款计划如下12期每⽉还899.33 总利息为66*12=7923、⼀年期消费贷借10000元,利率9%,到期后⼀次性归还本⾦共10900元,其中利息为900元为了⽐较这三种利率,我们必须找⼀个标准来衡量利率⾼低,能不能以总利息数额进⾏⽐较?为了解决这个问题,我们先引⼊两个概念,名义利率和有效利率名义利率 = 记息周期*计息周期内利率,例如蚂蚁借呗⼀年的名义年利率 = 0.00015*30*12 = 5.4%有效利率则要考虑提前还款部分产⽣的复利,简化公式如下,其中r为名义年利率,m为计息周期对于蚂蚁借呗,有效利率为 (1+ 0.054/12)^12 -1 = 5.53%对于⼀年期消费贷,m=1,有效利率与名义利率相等,都是9%信⽤卡分期利率则⽐较特殊,对⽐下蚂蚁借呗和信⽤卡分期的还款计划,两者的区别就是蚂蚁借呗每期的利息随着每⽉还款本⾦在不断减少是逐⽉递减的,但信⽤卡分期的每⽉费率是固定的0.66%,即我们每个⽉都在为已经偿还的部分付息。

信用卡分期实际利率计算表

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

总额

年化利率

实际占有资金

120,000 100,000 80,000 60,000 40,000 20,000

-

-

-

-

-

-

420,000

资金利息

924

924

924

924

924

924

-

-

-

-

-

-

5,544

实际利率

0.77%

0.92%

1.16%

1.54%

924 2.52%

3月 113,333

924 0.82% 15月 73,333

924 1.26% 27月 33,333

924 2.77%

4月 110,000

924 0.84% 16月 70,000

924 1.32% 28月 30,000

924 3.08%

5月 106,667

924 0.87% 17月 66,667

分期季度计算

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

总额

年化利率

实际占有资金

120,000 80,000 40,000

-

-

-

-

-

-

-

-

-

240,000

资金利息

924

924

924

-

-

-

-

-

-

-

-

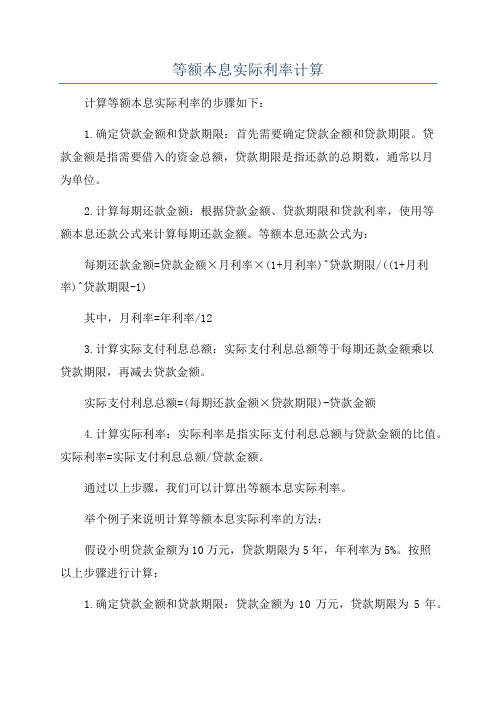

等额本息实际利率计算

等额本息实际利率计算

计算等额本息实际利率的步骤如下:

1.确定贷款金额和贷款期限:首先需要确定贷款金额和贷款期限。

贷

款金额是指需要借入的资金总额,贷款期限是指还款的总期数,通常以月

为单位。

2.计算每期还款金额:根据贷款金额、贷款期限和贷款利率,使用等

额本息还款公式来计算每期还款金额。

等额本息还款公式为:每期还款金额=贷款金额×月利率×(1+月利率)^贷款期限/((1+月利率)^贷款期限-1)

其中,月利率=年利率/12

3.计算实际支付利息总额:实际支付利息总额等于每期还款金额乘以

贷款期限,再减去贷款金额。

实际支付利息总额=(每期还款金额×贷款期限)-贷款金额

4.计算实际利率:实际利率是指实际支付利息总额与贷款金额的比值。

实际利率=实际支付利息总额/贷款金额。

通过以上步骤,我们可以计算出等额本息实际利率。

举个例子来说明计算等额本息实际利率的方法:

假设小明贷款金额为10万元,贷款期限为5年,年利率为5%。

按照

以上步骤进行计算:

1.确定贷款金额和贷款期限:贷款金额为10万元,贷款期限为5年。

计算得到每期还款金额为2,144.65元。

3.计算实际支付利息总额:

实际支付利息总额=(2,144.65元×5×12期)-10万元=28,679.09元。

4.计算实际利率:

实际利率=28,679.09元/10万元=28.68%。

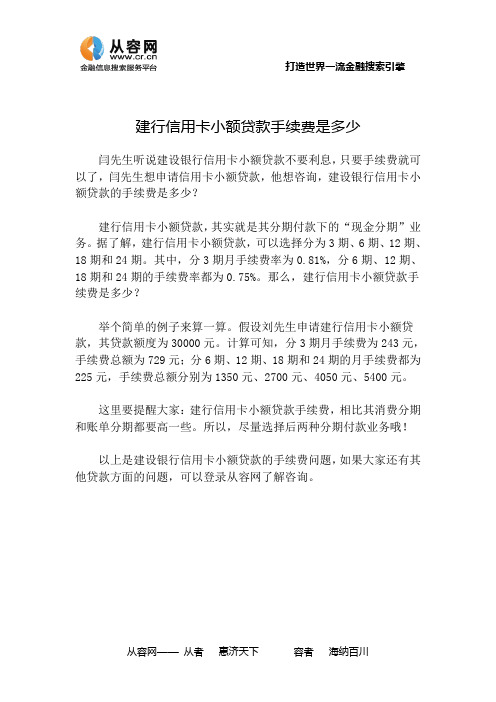

建行信用卡小额贷款手续费是多少

打造世界一流金融搜索引擎

从容网—— 从者 惠济天下 容者 海纳百川

建行信用卡小额贷款手续费是多少

闫先生听说建设银行信用卡小额贷款不要利息,只要手续费就可

以了,闫先生想申请信用卡小额贷款,他想咨询,建设银行信用卡小

额贷款的手续费是多少?

建行信用卡小额贷款,其实就是其分期付款下的“现金分期”业

务。

据了解,建行信用卡小额贷款,可以选择分为3期、6期、12期、

18期和24期。

其中,分3期月手续费率为0.81%,分6期、12期、

18期和24期的手续费率都为0.75%。

那么,建行信用卡小额贷款手

续费是多少?

举个简单的例子来算一算。

假设刘先生申请建行信用卡小额贷

款,其贷款额度为30000元。

计算可知,分3期月手续费为243元,

手续费总额为729元;分6期、12期、18期和24期的月手续费都为

225元,手续费总额分别为1350元、2700元、4050元、5400元。

这里要提醒大家:建行信用卡小额贷款手续费,相比其消费分期

和账单分期都要高一些。

所以,尽量选择后两种分期付款业务哦!

以上是建设银行信用卡小额贷款的手续费问题,如果大家还有其

他贷款方面的问题,可以登录从容网了解咨询。

信用卡贷款分期还款真实利率计算器

行/平台都推出了小额贷款业务(如:中信银行的新快现、好期贷等等),各家银行/平台分期付款的利率、手续费率规定不

普遍的做法是免息,但收取每期0.6%-0.8%的手续费率。

是简单的计算每期手续费再乘以12个月或总利息除以本金算出年利就掉入了银行/平台设下的陷阱了,在低手续费的诱惑力背后潜藏

是高额利率的陷阱。

还款,本金占用不断递减,但每期的手续费却是不变的,贷款的成升高,最后实际的贷款利率可能高达10%以上。

可算出分期还款的实际利率,避免您掉入分期还款的高息陷阱。

数,那么可以在上述计算器的基础下,再使用此计算器进行话,咨询自己信用卡的出账日和还款日。

数。

OS机刷卡时需要您自己出手续费,那么可以在上述两个计础上再使用次计算器计算出实际的利率。

机使用“刷卡费率”选项,有封顶且达到封顶值可选择“刷卡手续。

款计算器

算器

算器

奋斗的咕咕鸡出品,必出精品!。

信用卡利息怎么算

信用卡利息怎么算信用卡利息是指银行或信用卡发行机构根据借款金额和借款期限,按照一定的年化利率计算出来的一种费用。

以下是关于信用卡利息如何计算的详细介绍。

首先,信用卡的利息是按照年化利率来计算的,通常以百分数表示。

假设信用卡的年利率为20%,即利息为20%乘以借款金额。

其次,信用卡的利息一般按照日利率来计算,即将年化利率除以365天(有些信用卡除以360天),得出每日的利率。

假设年利率为20%,将20%除以365天,得到每日的利率为0.0547%。

然后,信用卡利息的计算方法可以分为两种情况:按月计息和按日计息。

按月计息是指信用卡利息按照每月的借款天数来计算。

假设借款金额为1000元,借款期限为30天,年利率为20%,利息计算公式为:利息 = 借款金额× 年利率 / 12月份× 借款天数利息 = 1000元× 20% / 12月份× 30天 = 50元这样,当你借款1000元,借款期限为30天时,需要支付50元的利息。

按日计息是指信用卡利息按照每日的借款天数来计算。

假设借款金额为1000元,借款期限为30天,年利率为20%,利息计算公式为:利息 = 借款金额× 每日利率× 借款天数利息 = 1000元× 0.0547% × 30天 = 16.41元这样,当你借款1000元,借款期限为30天时,需要支付16.41元的利息。

需要注意的是,实际计息可能还会考虑其他因素,比如上期未还款的余额、提现行为等。

此外,还款期限的不同也会对利息的计算影响较大。

因此,如果你想要准确计算信用卡利息,请详细阅读信用卡的相关条款,或直接咨询信用卡发行机构的客服人员。

总结一下,信用卡利息的计算涉及到年化利率、借款金额、借款期限等因素。

一般而言,信用卡的利息是按照每日的借款天数来计算的,可以分为按月计息和按日计息两种方法。

精确的利息计算还需要考虑其他因素,因此建议在借款前详细了解相关条款或咨询信用卡发行机构的客服。