银行贷款利息计算公式

金融理财计算器(德州仪器BAⅡ-PLUS完整版)

二、年金的终值、现值计算(已知现值、终值、年金求利率、 保留小数点后三位)

案例7 刘先生的父亲为孙子购买了一份趸缴型年金保险,该保

险是在孩子刚出生时投保30万元,从投保当年开始每年年 末可以领取6000元,领到75岁,75岁期满后可以一次性 领取50万元,这份保险产品的报酬率是( A )。 A、2.335% B、2.387% C、2.402% D、2.436% 解题:刚出生至75岁期满,N=75;投保,支出,PV= 300000;

案例1 赵女士今年30岁,计划为自己设立一个风险保障账户,

从今年开始,每年年末往账户里存入2万元钱,设年利率 为6%,计算一下到赵女士60岁时,这笔风险保障金为多 少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

操作:1、赋值:30,N; 6,I/Y; 20000, +|-,PMT

解题:

每月还款额

贷款本金 还款期数

(贷款本金 累计已还本金) 月利率

还本金:700000÷(15×12)=3889 还利息:(700000 -0)×(6.84% ÷12)=3990 总还款额: 3889+3990=7879

思考:第一年所还利息之和? [(700000-0)×(6.84% ÷12)+(700000-3889×11)× (6.84% ÷12)]×12/2=46417

2

二、功能键简介及使用方法

3、利用第二功能键: 2ND:第二功能键(黄色) P/Y:年付款次数

2ND,P/Y,“P/Y=?”,数字,ENTER,CE|C (默认 P/Y=C/Y) C/Y:年复利计息次数 2ND,P/Y,↓,“C/Y=?”,数字,ENTER,CE|C

银行按揭贷款计算器

本金:贷款总额

还款月数:贷款年限X12。

例如贷款10年还款月数就是10X12=120个月

月利率:月利率=年利率/12

年利率:也就是现在讨论房贷热点里,基础利率打7折,85折后得出数字。

累计还款总额:等额本金还款方式第一个月的累积还款总额为0。

二等额本金计算公式:

每月还款额=每月本金+每月本息

每月本金=本金/还款月数

每月本息=(本金-累计还款总额)X月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

一等额本息计算公式:

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月 需要注意的是:

1、各地城市公积金贷款最高额度要结合当地具体来看[1];

2、对已贷款购买一套住房但人均面积低于当地平均水平,再申请购买第二

年还款月数就是10X12=120个月

打7折,85折后得出数字。

个月的累积还款总额为0。

,利息随剩余本金的减少而减少。

剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额

当地具体来看[1];

于当地平均水平,再申请购买第二套普通自住房的居民,比照执行首次贷款购买普通自住房的优惠政策。

因而升高,但月供总额保持不变。

商贷还款计算器怎么用?商贷还款计算器有什么作用

商贷还款计算器怎么用?商贷还款计算器有什么作用导读:本文介绍在房屋买房,商业贷款的一些知识事项,如果觉得很不错,欢迎点评和分享。

很多人买房都会选择贷款的方式来购买,但是在贷款之前需要确认还款年限,那么在这之前,购房者就需要知道贷款的利率,方便计算年限和月供了,这时候可以选择使用商贷还款计算器来计算,那么商贷还款计算器怎么用?商贷还款计算器有什么作用?商贷还款计算器怎么用1、商业银行提供的贷款计算器该类计算器特点是依托银行网站平台,可信度较高;缺点是计算条件设置简单,以理论计算为主,不考虑实际。

比如,日利率的计算公式一般是:日利率=年利率/360;而银行提供的计算器一般是按365计算的,和实际有一定差异。

2、房产网站提供的实时房贷利率计算器该类贷款计算器一般是以银行网站贷款计算器为基础,稍改或不改,缺点和上条类似。

该类计算器是完全定制参数式的计算器,计算结果和实际完全一致,给您的贷款决策提供了更真实、更有力的数据支持。

商贷还款计算器有什么作用1、根据贷款额和贷款年限的不同,一般至少要相差一万元左右。

如何根据自身收支条件,选择一款适合自己的按揭贷款方式,并能大限度地为自己节省利息,是不少购房用户在办理按揭贷款时犹豫不决的事情;2、对于以前已经办理完按揭手续的用户,每个月银行所扣款项对不对;遇到利率调整时,银行有没有按照规定执行新的利率,新的月还款额调整到多少;使用个人住房按揭贷款计算器进行适当的设置和选择,就可以完整并且准确地模拟您在银行的按揭还款情况;3、消费者通过使用此类软件,可以比较清楚地了解自己的按揭贷款按照哪种方式进行比较合适(等额本息、等额本金;公积金贷款、商业贷款;混合贷款);每个月都能掌握当月银行具体的扣款额(包含当月所扣本金、当月偿还的利息);4、每个月都能掌握该月之前已经偿还的本金总额、利息总额、付款总额,以及之后的剩余本金、剩余利息和要付的总额;以上就是商贷还款计算器怎么用?商贷还款计算器有什么作用的全部内容,购房者在办理贷款之前,可以根据自己的情况来选择还款的年限和金额,房贷计算器上也可以自行设置银行的贷款利率,这样非常方便大家计算月供和利息,还可以把计算结果保存起来,方便以后查看。

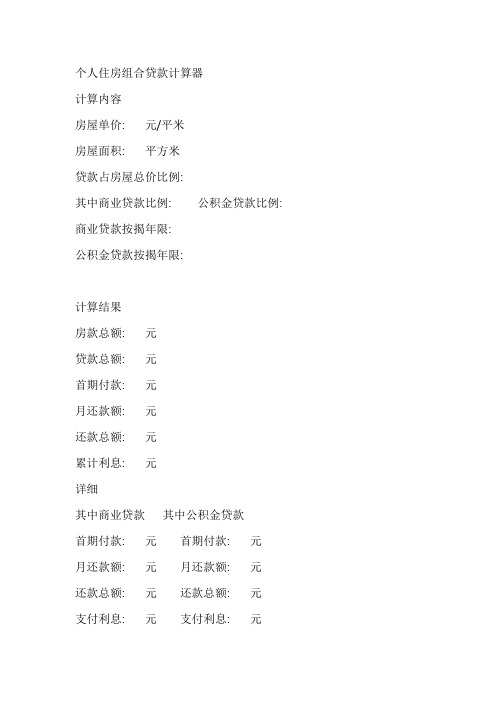

组合贷计算器明细

个人住房组合贷款计算器

计算内容

房屋单价: 元/平米

房屋面积: 平方米

贷款占房屋总价比例:

其中商业贷款比例: 公积金贷款比例: 商业贷款按揭年限:

公积金贷款按揭年限:

计算结果

房款总额: 元

贷款总额: 元

首期付款: 元

月还款额: 元

还款总额: 元

累计利息: 元

详细

其中商业贷款其中公积金贷款

首期付款: 元首期付款: 元

月还款额: 元月还款额: 元

还款总额: 元还款总额: 元

支付利息: 元支付利息: 元

* 说明:银行在实际应用中通常取整操作(如:计算结果2055.38元,实际操作中可能是2100元)。

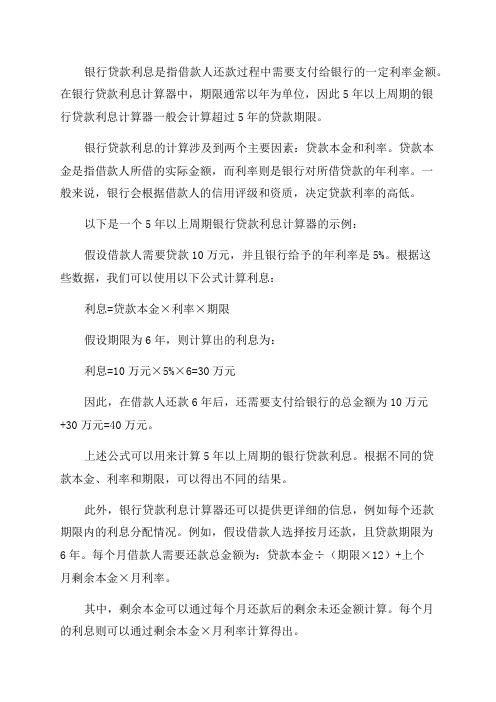

5年以上周期银行贷款利息计算器

银行贷款利息是指借款人还款过程中需要支付给银行的一定利率金额。

在银行贷款利息计算器中,期限通常以年为单位,因此5年以上周期的银行贷款利息计算器一般会计算超过5年的贷款期限。

银行贷款利息的计算涉及到两个主要因素:贷款本金和利率。

贷款本金是指借款人所借的实际金额,而利率则是银行对所借贷款的年利率。

一般来说,银行会根据借款人的信用评级和资质,决定贷款利率的高低。

以下是一个5年以上周期银行贷款利息计算器的示例:假设借款人需要贷款10万元,并且银行给予的年利率是5%。

根据这些数据,我们可以使用以下公式计算利息:利息=贷款本金×利率×期限假设期限为6年,则计算出的利息为:利息=10万元×5%×6=30万元因此,在借款人还款6年后,还需要支付给银行的总金额为10万元+30万元=40万元。

上述公式可以用来计算5年以上周期的银行贷款利息。

根据不同的贷款本金、利率和期限,可以得出不同的结果。

此外,银行贷款利息计算器还可以提供更详细的信息,例如每个还款期限内的利息分配情况。

例如,假设借款人选择按月还款,且贷款期限为6年。

每个月借款人需要还款总金额为:贷款本金÷(期限×12)+上个月剩余本金×月利率。

其中,剩余本金可以通过每个月还款后的剩余未还金额计算。

每个月的利息则可以通过剩余本金×月利率计算得出。

通过这种方式,借款人可以清楚地了解每个还款期限的具体利息分配情况,并且可以根据自己的经济状况作出相应的还款计划。

在使用银行贷款利息计算器时,借款人需要提供准确的贷款本金、利率和期限等信息,以确保计算结果的准确性。

此外,借款人还可以借助专业的贷款计算器软件或在线贷款计算器网站,以获得更方便和快捷的计算结果。

总之,5年以上周期的银行贷款利息计算器能够帮助借款人清晰地了解自己在还款过程中需要支付的利息金额,并且提供详细的还款计划信息。

通过合理利用这些工具,借款人可以更好地规划自己的财务状况,提前做好还款准备。

贷款利率计算器的使用方法

贷款利率计算器的使用方法

一、银行贷款一般都是等额本息还款,因此我们给客户计算还款额的时候,都是选择等额本息还款法来计算

二、具体使用方法,如下:

1、根据客户的实际贷款金额、贷款年限输入相应数值,现在银行的年利率是7.05,部分银行利率可能有上浮。

(中行利率上浮5%(7.4025%),好客户基准利率7.05%.建行、工行基准利率7.05%。

邮政上浮5%(7.4025%),

如以20万、20年来计算

2、输入完之后,点击计算,显示每期还款额。

该软件还可以导出为Excel表,打印给客户。

三、部分加盟店有时候用电脑不方便,因此可以计算以1万元为基本单位,分别贷款5、10、15、20年的还款额。

由此得出的以1万元为单位,分别贷5、10、15、20年还款值基准利率7.05。

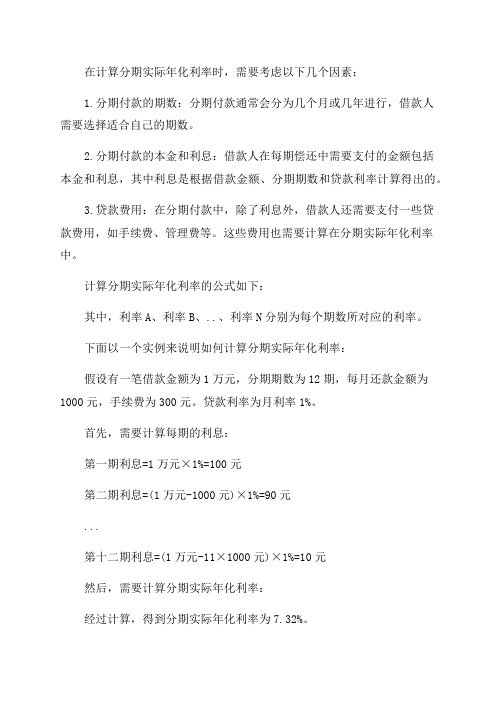

分期实际年化利率计算器

在计算分期实际年化利率时,需要考虑以下几个因素:

1.分期付款的期数:分期付款通常会分为几个月或几年进行,借款人

需要选择适合自己的期数。

2.分期付款的本金和利息:借款人在每期偿还中需要支付的金额包括

本金和利息,其中利息是根据借款金额、分期期数和贷款利率计算得出的。

3.贷款费用:在分期付款中,除了利息外,借款人还需要支付一些贷

款费用,如手续费、管理费等。

这些费用也需要计算在分期实际年化利率中。

计算分期实际年化利率的公式如下:

其中,利率A、利率B、..、利率N分别为每个期数所对应的利率。

下面以一个实例来说明如何计算分期实际年化利率:

假设有一笔借款金额为1万元,分期期数为12期,每月还款金额为1000元,手续费为300元。

贷款利率为月利率1%。

首先,需要计算每期的利息:

第一期利息=1万元×1%=100元

第二期利息=(1万元-1000元)×1%=90元

...

第十二期利息=(1万元-11×1000元)×1%=10元

然后,需要计算分期实际年化利率:

经过计算,得到分期实际年化利率为7.32%。

以上就是计算分期实际年化利率的方法和步骤。

当然,在实际应用中

还要考虑到一些其他因素,如逾期利率的适用以及有无提前还款等。

为了

便于理解和计算,可以使用专业的贷款计算器来辅助完成分期实际年化利

率的计算。

总而言之,分期实际年化利率是衡量借款利率的重要指标,借款人在

选择分期付款方式时应该充分考虑该指标,以便更好地掌握借款成本情况,并做出明智的借贷决策。

贷款利息计算器

贷款利息计算器随着互联网技术、金融业务的快速发展,各类金融产品的需求也日益增加。

在综合考虑借款金额、还款期限、利息等因素后,贷款成为了大多数人解决资金问题的一个重要方式。

但是,对于未接触过贷款的人来说,如何计算贷款的利息、月供等费用很容易迷惑。

为解决这一问题,贷款利息计算器应运而生。

贷款利息计算器作为一种利息计算工具,目的在于帮助借款人更加快速、方便地了解贷款的利息费用,并且根据自己的偏好进行不同的贷款方案选择。

本文将从贷款利息计算器的功能、使用方法、优缺点等方面进行详细介绍。

一、贷款利息计算器的功能贷款利息计算器一般都具有以下几个主要功能:1. 贷款计算功能贷款计算器可以根据贷款金额、还款期限、利率等条件,帮助借款人迅速计算出贷款总利息、月供金额等重要指标。

在计算时,贷款利息计算器一般根据贷款方式的不同进行区分,比如等额本金还款方式、等额本息还款方式等。

2. 利率比较功能在贷款利息计算器的帮助下,借款人可以将不同银行、贷款产品的利率进行对比,找到最适合自己的贷款产品。

利率是贷款的重要组成部分,通过利率比较功能可以明确各家银行、贷款产品的利率水平,以此选择最优贷款方案。

3. 贷款预估功能贷款预估是指通过贷款利息计算器来估算未来的还款情况,以此为基础选择最优的贷款方案。

在预估贷款时,可以通过计算出未来每月的还款情况以及总还款额,帮助借款人更好地规划自己未来的还款压力。

二、贷款计算器的使用方法在使用贷款利息计算器时,需要明确几个要素:1. 贷款金额贷款金额指的是借款人希望获得的贷款资金数量。

在输入贷款金额时,需要注意符号、位数、小数点等格式,以便计算器准确计算。

2. 还款期限还款期限指的是贷款人选择的还款期限。

不同的还款期限会对月供金额、总还款金额等产生影响,因此需要仔细选择。

在输入还款期限时,一定要注意符号、格式、单位等细节。

3. 利率利率是贷款的重要组成部分,不同银行、不同贷款产品的利率有很大差别。