简易工资核算记账表

工资相关核对表格模板

工资相关核对表格模板一、引言在每个月底,公司会向员工发放工资。

为了确保工资的准确性,需要进行工资相关的核对工作。

为了提高工资核对的效率和准确性,我们可以使用表格模板来帮助完成这项任务。

本文将介绍一个工资相关核对表格模板,以及如何使用该模板来进行工资核对工作。

二、工资相关核对表格模板以下是一个基本的工资相关核对表格模板,可以根据具体情况进行调整和扩展:姓名员工编号应发工资实发工资税前扣款其他扣款备注张三001 5000 4800 200 0李四002 6000 5700 300 0王五003 7000 6800 400 0…………………该表格包含以下几个字段:1.姓名:员工的姓名。

2.员工编号:每个员工唯一的工号。

3.应发工资:根据员工的岗位和基本工资计算出的应发工资。

4.实发工资:扣除税前扣款和其他扣款之后的实际发放工资。

5.税前扣款:员工应缴纳的个人所得税等扣款。

6.其他扣款:其他与工资相关的扣款项,如社保、公积金等。

7.备注:工资核对过程中的其他需要记录的信息。

三、使用工资相关核对表格模板使用工资相关核对表格模板可以简化工资核对的过程,提高工作效率。

以下是使用该模板的步骤:1.准备表格模板首先,将工资相关核对表格模板复制到电脑上的文档编辑软件中,如Microsoft Excel或Google Sheets。

确保每个字段的名称正确,并根据实际情况调整表格的大小和格式。

2.填写员工信息根据员工的实际情况,依次填写每个员工的姓名、员工编号、应发工资、税前扣款和其他扣款。

可以根据需要在备注栏中添加备注信息。

3.核对工资数据核对每个员工的实发工资是否正确。

确保实发工资正确计算,并准确反映了税前扣款和其他扣款。

4.记录异常情况如果在核对过程中发现了工资数据的异常情况,如应发工资与实发工资不匹配或扣款金额错误,可以在备注栏中添加相应的注释说明。

同时,及时与财务部门或人力资源部门联系,核实和调整相关数据。

5.保存和备份在完成核对工作后,将表格保存在安全的位置,并定期备份。

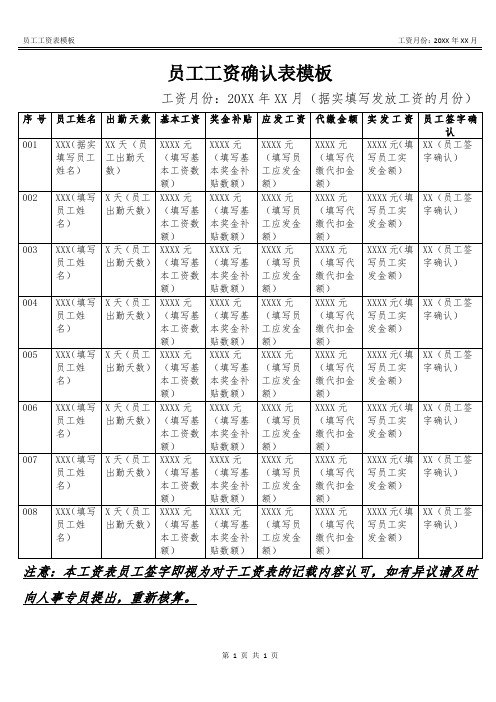

员工工资确认表模板

工资月份:20XX年XX月(据实填写发放工资的月份)

序号

员工姓名

出勤天数

基本工资

奖金补贴

应发工资

代缴金额

实发工资

员工签字确认

001

XXX(据实填写员工姓名)

XX天(员工出勤天数)

XXXX元(填写基本工资数额)

XXXX元(填写基本奖金补贴数额)

XXXX元(填写员工应发金额)

XXXX元(填写代缴代扣金额)

XXXX元(填写员工应发金额)

XXXX元(填写代缴代扣金额)

XXXX元(填写员工实发金额)

XX(员工签字确认)

005

XXX(填写员工姓名)

X天(员工出勤天数)

XXXX元(填写基本工资数额)

XXXX元(填写基本奖金补贴数额)

XXXX元(填写员工应发金额)

XXXX元(填写代缴代扣金额)

XXXX元(填写员工实发金额)

X天(员工出勤天数)

XXXX元(填写基本工资数额)

XXXX元(填写基本奖金补贴数额)

XXXX元(填写员工应发金额)

XXXX元(填写代缴代扣金额)

XXXX元(填写员工实发金额)

XX(员工签字确认)

004

XXX(填写员工姓名)

X天(员工出勤天数)

XXXX元(填写基本工资数额)

XXXX元(填写基本奖金补贴数额)

XX(员工签字确认)

006

XXX(填写员工姓名)

X天(员工出勤天数)

XXXX元(填写基本工资数额)

XXXX元(填写基本奖金补贴数额)

XXXX元(填写员工应发金额)

(填写代缴代扣金额)

XXXX元(填写员工实发金额)

XX(员工签字确认)

计件工资记账表格

计件工资记账表格一、什么是计件工资记账表格计件工资记账表格是一种用于记录计件工资信息的表格形式,能够清晰地反映不同计件工资项目的数量、单价和金额。

它是企业管理计件工资的重要工具,有助于统计、核算和评估计件工资支出情况。

二、计件工资记账表格的重要性1. 提高计件工资管理效率计件工资记账表格可以帮助企业对计件工资进行有效的管理和监控。

通过填写和更新表格,管理人员能够及时掌握计件工资项目的执行情况,便于随时调整和优化生产组织和工作流程,提高计件工资的执行效率。

2. 便于计件工资的核算和结算计件工资记账表格能够准确记录计件工资项目的数量、单价和金额,便于进行计算和核算。

在结算阶段,可以根据表格中的数据对计件工资进行准确结算,避免漏算或错算的情况发生,确保计件工资的公平和准确。

3. 优化计件工资激励机制通过分析计件工资记账表格中的数据,管理人员可以评估不同员工的计件工资水平,发现激励机制中的不足和改进空间。

可以根据表格中的数据确定差异化的计件工资政策,激励员工提高工作效率和质量,帮助企业提升整体竞争力。

三、计件工资记账表格的设计要点1. 表头设计计件工资记账表格的表头需要包括必要的信息,如日期、岗位、姓名、工号等,以便于标识和归档。

另外,还可以根据实际情况增加其他字段,如班组、工作内容等,以方便进一步的分析和管理。

2. 项目明细列设计计件工资记账表格的主体是项目明细列,需要提供足够多的行用于填写不同计件工资项目的具体信息。

项目明细列应包括项目名称、单位、数量、单价和金额等字段,以便于计算和核算。

3. 计算公式设计计件工资记账表格中需要设计合适的计算公式,用于自动计算填写数量、单价和金额等字段。

可以利用Excel等电子表格软件的公式功能,根据具体的计件工资政策进行公式设计,简化计算过程,提高工作效率。

4. 合计行设计计件工资记账表格的底部应设计合计行,用于显示各个计件工资项目的总数量、总金额等汇总信息。

合计行可以更直观地反映计件工资的总体情况,便于管理人员进行综合分析和决策。

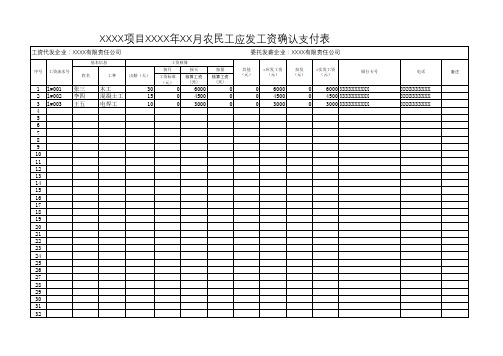

农民工应发工资确认支付表通用表格

0 6000 XXXXXXXXXX 0 4500 XXXXXXXXXX 0 3000 XXXXXXXXXX

电话

备注

XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 说明: 1.此表可以根据合同约定的计酬方式不同选择工资核算方式,三选一; 2.按天核算工资=出勒×计时标准,按量核算工资=完成计件量×计件量单价; 3.应发工资=核算工资+其他(津补贴及加班费等); 4.实发工资=应发工资-扣发(如预支生活费、借支费用等,请在备注里说明)。

按量

核算工资 (元)

0 0 0

4 5 6 7

8 9 10 11

12 13 14 15

16 17 18 19

20 21 22 23 24 25 26 27

28 29 30 31 32委托发薪企业:XXFra bibliotekX有限责任公司

其他 (元)

*应发工资 (元)

扣发 (元)

*实发工资 (元)

银行卡号

0 6000 0 4500 0 3000

XXXX项目XXXX年XX月农民工应发工资确认支付表

工资代发企业:XXXX有限责任公司

基本信息

工资核算

序号 工资流水号

姓名

1 lw001 2 lw002 3 lw003

张三 李四 王五

工种

木工 混凝土工 电焊工

出勤(天)

30 15 10

按月

工资标准 (元)

0 0 0

按天

核算工资 (元)

6000 4500 3000

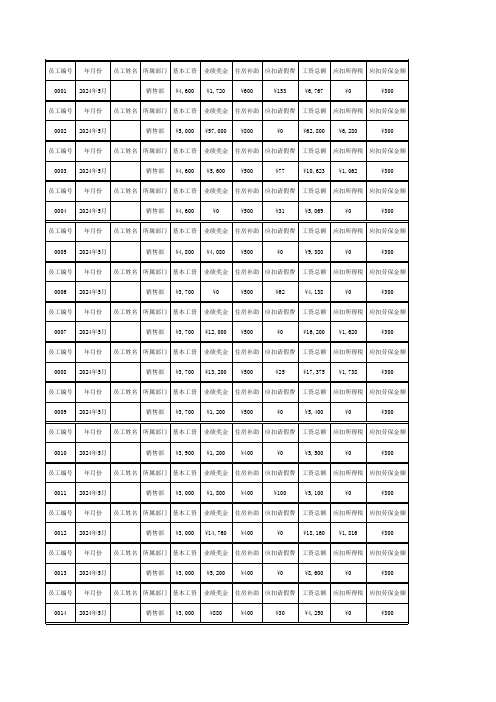

员工个人工资单的打印表模板

0010 2024年5月

销售部 ¥3,900 ¥1,200 ¥400

¥0

¥5,500

¥0

¥300

员工编号 年月份 员工姓名 所属部门 基本工资 业绩奖金 住房补助 应扣请假费 工资总额 应扣所得税 应扣劳保金额

0011 2024年5月

销售部 ¥3,000 ¥1,800 ¥400

¥100

¥5,100

¥0

¥300

员工编号 年月份 员工姓名 所属部门 基本工资 业绩奖金 住房补助 应扣请假费 工资总额 应扣所得税 应扣劳保金额

0004 2024年5月

销售部 ¥4,600

¥0

¥500

¥31

¥5,069

¥0

¥300

员工编号 年月份 员工姓名 所属部门 基本工资 业绩奖金 住房补助 应扣请假费 工资总额 应扣所得税 应扣劳保金额

¥300

员工编号 年月份 员工姓名 所属部门 基本工资 业绩奖金 住房补助 应扣请假费 工资总额 应扣所得税 应扣劳保金额

0018 2024年5月

销售部 ¥3,150 ¥7,200

¥450

¥105

¥10,695 ¥1,070

¥300

实际应付工资 ¥6,467

实际应付工资 ¥56,220

实际应付工资 ¥9,261

0007 2024年5月

销售部 ¥3,700 ¥12,000 ¥500

¥0

¥16,200 ¥1,620

¥300

员工编号 年月份 员工姓名 所属部门 基本工资 业绩奖金 住房补助 应扣请假费 工资总额 应扣所得税 应扣劳保金额

0008 2024年5月

销售部 ¥3,700 ¥13,200 ¥500

工资结算的核算与记账凭证 工资分配的核算

会计分录:

借:应付工资 189960

贷:现金

189960

③根据“离休、退休金发放清单”和“工资结算汇总表”两表结转各种代扣款项时,填制转

账凭证,应作如下会计分录:

借:应付工资

15790

管理费用

960

贷:其他应收款——水电费

3820

——托儿费

1250

其他应付款——住房公积金 10610

应交税金——应交个人所得税 1070

一、工资结算的核算

工资结算是指企业与职工之间对应付工资、各种代扣(包括代垫)款项和实发金额的清

算活动。

为了总括核算企业应付职工工资的结算与分配情况,企业应设置“应付工资”科目。“应

付工资”属于负债类科目,其贷方登记应付工资总额(即工资的分配数);借方登记实发的工

资额和代扣的各种款项;期末一般无余额。“应付工资”科目应设置“应付工资明细账”,根据

企业的具体情况,按职工类别、工资总额的组成内容等进行明细核算。

应注意的是,对于随同工资一起发放的各种不计入工资总额的款项,如退休费、福利补

助等,都不在“应付工资”科目进行核算,而应直接记入“管理费用”等有关科目。

工资结算的核算是根据“工资结算汇总表”进行的。工资结算的核算一般包括提取现金、

发放工资、结转代扣款等项业务的核算。

④职工因出差、休假等原因在规定期限内未领取的工资,由发放工资的车间或部门及时

交回财务会计部门,并填制现金收款凭证,作如下会计分录:

借:现金

1995

贷:扣款项付给有关部门时,填制银行存款付款凭证,作如下会计分录:

借:应交税金——应交个人所得税 1070

其他应付款——住房公积金 10610

现根据“工资结算汇总表”的有关资料,说明工资结算的总分类核算。

个人收入支出记账表格

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

1567.00 2022/1/2

实用个人收入支出记账表格

收入合计: 结 余:

19600.00 支出合计: 18033.00 当前日期:

微型企业简易记账制度范本

微型企业简易记账制度范本第一条总则为了规范微型企业的财务管理工作,加强财务核算,确保会计信息真实、完整、准确,根据《中华人民共和国会计法》、《企业会计准则》及相关法律法规,结合微型企业的实际情况,制定本记账制度。

第二条记账原则微型企业的记账工作应遵循以下原则:(一)合法性原则:严格按照国家有关法律法规、企业会计准则和财务管理制度进行记账。

(二)真实性原则:记录的经济业务应真实反映企业的财务状况、经营成果和现金流量。

(三)准确性原则:确保会计核算资料的数字准确,计算正确,内容完整。

(四)及时性原则:按时完成记账工作,确保会计信息及时反映企业经济活动。

第三条记账内容微型企业的记账内容应包括以下方面:(一)资金收入:记录企业经营活动、投资收益等产生的资金流入。

(二)资金支出:记录企业购买原材料、支付工资、税费、租金等产生的资金流出。

(三)经济业务:记录与企业经营活动相关的购销、库存、应收应付等经济业务。

第四条记账程序微型企业的记账程序分为以下几个步骤:(一)收集原始凭证:整理、审核各类原始凭证,确保其合法性、真实性和准确性。

(二)编制记账凭证:根据原始凭证,按照会计科目和会计处理方法,编制记账凭证。

(三)登记会计账簿:将记账凭证上的信息登记到相应的会计账簿中。

(四)编制会计报表:根据会计账簿记录,编制资产负债表、利润表、现金流量表等会计报表。

(五)财务分析:对会计报表进行分析,为企业决策提供财务依据。

第五条会计账簿管理微型企业应设置以下会计账簿:(一)日记账:记录企业日常经营活动的资金收入、支出情况。

(二)总账:记录企业各项资产、负债、所有者权益、收入、费用等账务情况。

(三)明细账:记录企业各项资产、负债、所有者权益、收入、费用等账务的详细情况。

(四)备查账:记录企业未在日记账、总账、明细账中反映的经济业务。

第六条会计资料保管微型企业应妥善保管会计资料,确保其完整、安全、有效。

会计资料的保管期限应符合国家相关规定。

会计核算制度简易版

会计核算制度简易版背景介绍会计核算制度是指企业根据财务会计准则和法律法规以及实际业务情况,依照一定的方法和程序,对企业财务状况和经济业务进行记录、汇总、分析、报告的制度。

会计核算制度的设计与实施,直接影响企业财务信息的质量和可信度,对于企业的经营管理也起到至关重要的作用。

然而,对于小型企业或初创企业来说,过于繁琐的财务处理过程可能不利于项目推进。

因此,为了解决这一问题,我们提出了“会计核算制度简易版”,旨在为企业快速建立可用的财务管理制度,提高经营管理效率。

简易版内容1. 财务核算基础对于初创企业而言,财务核算基础主要包括:1.记账:每笔交易都应当记录在账簿上,包括公司账户和个人账户的交易。

2.财务报表:制作日记账、总帐、月度利润表和现金流量表,并总结月度/季度/年度销售额、成本和净利润等核算数据。

3.确保账目准确性:每天将现金、银行卡交易记录核对是否正确,并保留所有小票、发票、合同等相关文件。

2. 增值税管理对于需要交纳增值税的企业而言,应按照以下原则进行管理:1.每月及时开具增值税专用发票,共同使用的发票要有队长签字。

2.监控进项、产值和销售额,每月按时完成申报,避免滞交或漏报,以免被税务部门罚款。

3.严格遵从增值税发票开票、使用和管理等相关规定。

3. 员工薪资管理员工薪资管理应包括以下内容:1.记录员工个人信息、出勤情况和工资信息等。

2.每月按时将薪资转入员工银行账户中。

3.纳税代扣,年度汇算调整,遵从相关法律法规规定。

4. 税务申报针对企业而言,税务申报主要包括企业所得税、增值税和个人所得税申报等。

企业应按时、正确地完成申报,才能够避免关税、罚款等产生。

5. 经营分析报告企业需要定期进行经营分析,以帮助企业管理层了解企业状况。

经营分析报告应当详细列出企业的财务状况、现金流量状况、营运状况等,以便企业管理层进行决策。

总结会计核算制度简易版,具有可操作性强、实用性强、节约成本等优点,为初创企业或小型企业提供了快速建立财务管理制度的一种有效方法。