《基础会计》参考书目

《基础会计学》课程教学大纲

《基础会计学》课程教学大纲课程编号:课程名称:基础会计学课程基本情况:1.学分:3 学时:54 (课内学时:54 实验学时0)2.课程性质:专业基础课3.使用专业:管理学适用对象:本科4.先修课程5.首选教材:基础会计学(刘尚林、杨明海主编,对外贸易大学出版社,2006年出版)备选教材:会计学原理(唐国平主编,中国财经出版社,2006年出版)参考书目:企业会计准则(2006年版)6.考试形式:考试(开卷、闭卷)7.教学环境:课堂、多媒体教室课程教学目的及要求《基础会计学》是会计学专业的专业基础课程。

基础会计学是一门经济管理的掌握科学,也是会计学科的入门课程,是为后续的专业会计课程的学习打基础的。

该课程主要阐述会计学的基本理论、基本方法和基本技能。

本课程在概括阐述会计基本理论和会计工作组织的基础上,主要是阐述会计核算方法的原理和操作技能,重点是借贷记账法的原理和实务,目的是通过本课程的学习,要求学生了解会计学的基本概念和一般原理,要求学生在理解概念和原理的基础上掌握会计核算的基本方法和基本的操作技能,为以后学习会计核算业务打下坚实的基础。

课程内容及学时分配:第一章概论(6学时)【学习目的】通过学习,使学生重点掌握会计的概念,会计的对象和职能,一般了解会计的任务和会计方法体系;掌握会计的基本假设和从事会计工作的一般原则。

【考核知识点】(一)会计的概念。

(二)会计的对象。

会计对象的一般说明;工业企业的资金运动。

(三)会计的职能。

会计核算职能;会计监督职能。

(四)会计的核算的基本前提。

会计主体;持续经营;会计分期;货币计量。

(五)会计信息质量要求。

真实可靠性与内容完整性;相关性;清晰明了性;可比性;实质重于形式;重要性;谨慎性;及时性。

(六)会计核算的方法。

设置会计科目和账户;复式记账;填制与审核会计凭证;设置与登记账簿;成本计算;财产清查;编制会计报表。

(七)会计目标。

【考核要求】(一)会计的概念。

1.了解:会计的含义及会计含义中的各构成要素;2.理解:会计含义与会计特点的关系。

基础会计学教学大纲

《基础会计学》教学大纲课程代码:62320072学分:3.5学时:56先修课程:西方经济学适用专业:会计学教材:《基础会计学》,陈玉荣主编,高等教育出版社开课院部:经济管理学院撰写人:王文华撰写时间:2013年4月审定人;陈玉荣批准人:江涛涛一、本课程的性质和地位课程的性质:这门课程为会计学科基础必修课程,是会计学专业的入门课程,通过本课程的学习,使学生掌握会计的基本理论、基本方法和基本操作技术,为初学者学习掌握财务会计、成本会计等后续会计课程打好基础。

课程的地位:本课程的教学任务主要是介绍会计的基本理论和基本方法,使同学们掌握资产、负债、所有者权益、收入、费用及利润这会计六要素的内容,掌握并熟练运用会计等式的基础方法。

理解并掌握账户的概念、掌握复式记账原理及其具体运用。

掌握会计凭证的填制与审核,理解与掌握会计账簿的登记方法。

理解并掌握产品制造企业的供应、生产和销售各个阶段的经济业务会计处理的基本原理。

理解并掌握结账的概念与方法、理解并掌握财产清查的概念、内容及账务处理方法。

掌握各类会计报表的概念和作用和编制方法。

熟悉并掌握会计处理的基本内容以及各种账务处理程序的具体特点、方法及适用条件。

二、本课程的教学任务与要求第一章总论教学任务与要求:通过学习本章,了解会计的历史发展;理解会计的含义、会计的职能和目标;了解会计学及其分支,了解会计的任务与作用;了解会计方法体系,理解会计核算方法。

第一节会计的产生与发展1.会计是适应生产活动发展的需要而产生的2.会计是生产活动发展到一定阶段的产物3.会计从产生到现在经历了一个漫长的发展历程第二节会计的含义1.会计信息系统论2.会计管理活动论3.会计的属性4.会计学及其分支第三节会计的职能与目标1.会计的基本职能:反映与监督2.会计的两大目标:决策有用观与受托责任观第四节会计的任务与作用1.会计任务2.会计的作用第五节会计的方法1.会计方法体系2.会计核算方法本章重点、难点:重点是会计的含义、会计核算方法;难点是会计的职能与目标。

辽宁大学年专业学位硕士研究生招生参考书目

辽宁大学年专业学位硕士研究生招生参考书目————————————————————————————————作者:————————————————————————————————日期:2012年专业学位硕士研究生参考书目001哲学与公共管理学院()125200公共管理①初试参考书目全国联合考试,依据联考大纲②复试:笔试与面试结合笔试:政治理论面试:综合面试、外语口语、听力002经济学院()025100金融①初试参考书目:《金融学(第二版)精编版》又称《货币银行学(第四版)》,黄达主编,中国人民大学出版社,2009年1月出版②复试:面试③同等学力加试:笔试加试科目:①政治经济学(社会主义部分)②西方经济学参考书目:《政治经济学(社会主义部分)》,柳欣、林木西主编,陕西人民出版社,2009年8月出版;《西方经济学》(第五版),高鸿业主编,中国人民大学出版社,2011年2月出版025200应用统计①初试参考书目:《统计学(第三版)》,袁卫等主编,高等教育出版社,2009年7月出版②复试:面试③同等学力加试:笔试;加试科目:同金融;参考书目:同金融025300税务①初试参考书目:《税收理论与实务》,王韬主编,科学出版社,2007年1月出版②复试:面试③同等学力加试:笔试;加试科目:同金融;参考书目:同金融025400国际商务①初试参考书目:《国际贸易实务(第二版)》,崔日明等主编,机械工业出版社,2010年1月出版②复试:面试③同等学力加试:笔试;加试科目:同金融;参考书目:同金融025500保险.①初试参考书目:《保险学(第三版)》,王绪瑾主编,经济管理出版社,2004年8月出版②复试:面试③同等学力加试:笔试;加试科目:同金融;参考书目:同金融025600资产评估①初试参考书目:《资产评估学教程(第三版)》,朱萍主编,上海财经大学出版社,2008年12月出版②复试:面试③同等学力加试:笔试;加试科目:同金融;参考书目:同金融005商学院()025700审计①初试参考书目:全国联合考试,依据联考大纲②复试:笔试与面试结合笔试:政治理论、专业笔试面试:综合面试、外语口语、听力参考书目:《中级财务会计》王华、石本仁主编中国人民大学出版社2010《审计》刘明辉、史德刚主编东北财经大学出版社2011③同等学力加试:笔试加试科目:①基础会计②成本会计参考书目:《基础会计》(修订本) 张肃珣张胜强编著清华大学出版社2009《成本会计》(第三版)胡玉明潘敏虹编著厦门大学出版社2010125100工商管理①初试参考书目:全国联合考试,依据联考大纲②复试:笔试与面试结合笔试:政治理论面试:综合面试、外语口语、听力125300会计①初试参考书目全国联合考试,依据联考大纲②复试:笔试与面试结合笔试:政治理论、专业笔试面试:综合面试、外语口语、听力参考书目:《中级财务会计》王华、石本仁主编中国人民大学出版社2010《财务管理》姚海鑫主编清华大学出版社2007③同等学力加试:笔试加试科目:①基础会计②成本会计ﻫ参考书目:《基础会计》(修订本)张肃珣张胜强编著清华大学出版社2009《成本会计》(第三版)胡玉明潘敏虹编著厦门大学出版社2010006人口研究所()035200社会工作①初试参考书目《社会工作概论》(第二版),李迎生主编,中国人民大学出版社,2010年7月《社会工作实务》(中级)(2010年新版民政部指定教材),全国社会工作者职业水平考试教材编写组编写,中国社会出版社,2010年1月②复试:面试③同等学力加试:笔试ﻫ加试科目:①社会学原理②个案工作ﻫ参考书目:《社会学导论》,杨淑琴主编,上海交通大学出版社,2009年1月《个案工作》(普通高等学校社会工作专业主干课系列教材),许莉娅, 高等教育出版社, 2004年8月007法学院()035101法律(非法学):①初试参考书目ﻫ请参考国务院学位办、教育部学生司和司法部法规教育司联合编写的最新考试大纲②复试:面试复试科目:专业面试、英语口语、听力035102法律(法学)①初试参考书目请参考国务院学位办、教育部学生司和司法部法规教育司联合编写的最新考试大纲②复试:面试复试科目:专业面试、英语口语、听力③同等学力加试:笔试ﻫ加试科目:①法理学②宪法学参考书目:《法理学》张文显,北京大学出版社高等教育出版社2007年第三版《宪法》周叶中,高等教育出版社2011年第三版009文学院()055200新闻与传播①初试参考书目《新闻写作教程》刘明华、徐泓、张征,中国人民大学出版社2008《广告策划创意学》第三版余明阳、陈先红,复旦大学出版社2007《传播学教程》(第二版)郭庆光著,中国人民大学出版社2001《新闻理论十讲》陈力丹,复旦大学出版社2008《现代广告学教程》(第一版)张金海、余晓莉主编,高等教育出版社2010②复试:面试与笔试结合复试科目:新闻传播史论参考书目:《中外广告史新编》陈培爱,高等教育出版社2009《媒介经营管理学》邵培仁、刘强,浙江大学出版社2005《中国新闻传播史》方汉奇,中国人民大学出版社2009《全球新闻传播史》李彬,清华大学出版社2009③同等学力加试:笔试加试科目:①文史知识与写作②新闻传播学基础知识参考书目:《新闻学导论》李良荣著,高等教育出版社2009《高等文体写作训练教程》(上下册)马正平,中国人民大学出版社2002011外国语学院()055101英语笔译①初试参考书目《英汉翻译教程》(修订本)张培基.上海外语教育出版社.2009年《新编汉英翻译教程》陈宏薇等.上海外语教育出版社.2004年4月《中国文学与中国文化知识应试指南》林青松.东南大学出版社.2005年版《公文写作》白延庆.对外经贸大学出版社.2004年4月《西方文化史》庄锡昌.高等教育出版社.2006年7月②复试:面试复试科目:专业英语会话参考书目:《英汉翻译教程》(修订本)张培基.上海外语教育出版社.2009年《新编汉英翻译教程》陈宏薇等.上海外语教育出版社.2004年4月③同等学力加试:笔试ﻫ加试科目:①高级英语②英汉翻译参考书目:《高级英语》张汉熙. 外语教学与研究出版社.1995年《英汉翻译教程》(修订本)张培基.上海外语教育出版社.2009年055102英语口译①初试参考书目《英汉翻译教程》(修订本)张培基.上海外语教育出版社.2009年《新编汉英翻译教程》陈宏薇等.上海外语教育出版社.2004年4月《中国文学与中国文化知识应试指南》林青松.东南大学出版社.2005年版《公文写作》白延庆.对外经贸大学出版社.2004年4月《西方文化史》庄锡昌.高等教育出版社.2006年7月②复试:面试复试科目:专业英语会话参考书目:《英语同声传译教程》仲伟合.高等教育出版社2008年9月《高级口译教程》(第三版)梅德明.上海外语教育出版社2006年③同等学力加试:笔试加试科目:①高级英语②英汉翻译《高级英语》张汉熙. 外语教学与研究出版社.1995年《英汉翻译教程》(修订本)张培基.上海外语教育出版社.2009年012广播影视学院()135105广播电视①初试参考书目《艺术学概论》彭吉象,北京大学出版社(第三版)《电视学导论》黄会林,高等教育出版社2008年版②复试:笔试与面试结合复试科目:笔试:电视作品分析面试:专业知识和专业技能(达到辽宁大学复试分数线的考生需携带担任主创的电视作品等参加复试)③同等学力加试:笔试加试科目:①传播学②影视艺术基本理论参考书目:《传播学》邵培仁,高等教育出版社(修订版)《DV制作》周雯、王庆福主编,上海教育出版社016化学院()085216化学工程①初试参考书目《普通化学》,浙江大学普通化学教研组编写,高等教育出版社,2007年,第五版②复试:面试复试科目:①化学基础实验②化学综合参考书目:《大学基础化学实验(I)》方国汝,化学工业出版社,2005,第二版③同等学力加试:笔试加试科目:①基础化学实验②化工原理参考书目:《普通化学》,浙江大学普通化学教研组编写,高等教育出版社,第五版《化工原理》王志魁,化学工业出版社,2010年,第四版018信息学院()085211计算机技术①初试参考书目《计算机组成原理》唐朔飞,高等教育出版社2008年1月《计算机网络》(第5版)谢希仁,电子工业出版社2008年1月ﻩ《数据结构(C语言版)》严蔚敏,清华大学出版社2007年《计算机操作系统》汤子瀛,西安电子科技大学出版社2001年8月ﻩ②复试:笔试与面试结合复试科目:笔试:C语言程序设计、专业外语面试:计算机专业相关知识《C语言程序设计》第二版,谭浩强,清华大学出版社2008年《专业外语》专业外文刊物③同等学力加试:笔试加试科目:①离散数学②微机原理ﻫ参考书目:《离散数学》左孝凌等,上海科学技术文献出版社2002年《微型计算机技术及应用》(第四版)戴梅萼等,清华大学出版社085212软件工程①初试参考书目《计算机组成原理》唐朔飞,高等教育出版社2008年1月ﻩ《计算机网络》(第5版)谢希仁,电子工业出版社2008年1月ﻩ《数据结构(C语言版)》严蔚敏,清华大学出版社2007年ﻩ《计算机操作系统》汤子瀛,西安电子科技大学出版社2001年8月ﻩ②复试:笔试与面试结合复试科目:笔试:C语言程序设计、专业外语面试:计算机专业相关知识参考书目:《C语言程序设计》第二版,谭浩强,清华大学出版社2008年ﻫ《专业外语》专业外文刊物③同等学力加试:笔试加试科目:①离散数学②微机原理参考书目:《离散数学》左孝凌等,上海科学技术文献出版社2002年《微型计算机技术及应用》(第四版)戴梅萼等,清华大学出版社019环境学院()085229环境工程①初试参考书目《环境工程学基础》张振家,化学工业出版社2007年第一版②复试:面试复试科目:环境生态学参考书目:《环境生态学导论》盛连喜,高等教育出版社2009年第2版③同等学力加试:笔试加试科目:①环境学导论②环境生物学ﻫ参考书目:《环境学导论》何强,清华大学出版社2002年版《环境生物学》孔繁翔,高等教育出版社2000年版021汉语国际教育学院()045300汉语国际教育①初试参考书目《现代汉语》(上、下)(增订四版),黄伯荣、廖序东,高等教育出版社,2007年《古代汉语》(一、二),王力,中华书局,1999年《对外汉语教学导论》,周小兵,商务印书馆,2009年《中国文化概论》,张岱年、方克力,北京师范大学出版社, 2004年《外国文化讲习录》,郭莹,北京大学出版社,2010年《教育心理学》,张大均,人民教育出版社,2005年②复试:笔试与面试结合复试科目:笔试:文学文化及语言学基础面试:外语听说、教师潜质参考书目:《中国古代文化史》阴法鲁等,北京大学出版社,2008年《语言学纲要》(修订版),叶蜚声、徐通锵著,王洪军、李娟修订,北京大学出版社2010年③同等学力加试:笔试加试科目:①基础写作②古代汉语ﻫ参考书目:《大学写作教程》何明,东北师范大学出版社2006年《古代汉语》(一,二)王力,中华书局1999年。

基础会计课程方案模板

一、课程概述1. 课程名称:基础会计2. 课程性质:专业基础课,面向财经类专业学生开设。

3. 课程目标:- 理解会计基本原理与方法。

- 掌握会计基本帐务处理技能。

- 培养学生的应用能力和实践操作能力。

- 为后续专业课程学习奠定坚实基础。

二、课程内容1. 课程结构:- 第一章:会计概述- 第二章:会计基本理论- 第三章:会计科目与账户- 第四章:复式记账- 第五章:会计凭证与账簿- 第六章:主要经济业务核算- 第七章:会计报表编制与分析- 第八章:会计调整与结账- 第九章:会计职业道德与法规2. 重点内容:- 会计基本理论:会计假设、会计原则、会计要素等。

- 复式记账原理与方法。

- 会计凭证、账簿的设置与登记。

- 主要经济业务的核算方法。

- 会计报表的编制与分析。

三、教学方法1. 讲授法:- 系统讲解会计基本理论、方法与实务。

- 结合案例,帮助学生理解与掌握知识。

2. 案例分析法:- 通过实际案例,引导学生分析、解决会计问题。

- 培养学生的实践操作能力。

3. 小组讨论法:- 将学生分组,就特定问题进行讨论。

- 培养学生的团队协作能力。

4. 实践操作法:- 安排学生进行会计实务操作,如编制会计凭证、登记账簿、编制报表等。

- 提高学生的实际操作能力。

四、教学评价1. 评价方式:- 平时成绩(包括课堂表现、作业、讨论等):40%- 期末考试:60%2. 评价标准:- 理解与掌握会计基本理论、方法与实务。

- 具备一定的会计实践操作能力。

- 能够分析、解决会计问题。

五、教材与参考书目1. 教材:- 《基础会计》(薛洪岩著)2. 参考书目:- 《会计学原理》(赵建伟著)- 《会计实务》(张晓光著)六、课程特色1. 注重理论与实践相结合:- 通过案例分析和实践操作,提高学生的实际操作能力。

2. 强调会计职业道德与法规教育:- 培养学生的职业道德素养和法制观念。

3. 关注会计行业最新动态:- 及时更新教学内容,使学生掌握最新会计知识。

基础会计参考文献目录文档4篇

基础会计参考文献目录文档4篇Basic accounting bibliography编订:JinTai College基础会计参考文献目录文档4篇前言:论文格式就是指进行论文写作时的样式要求,以及写作标准,就是论文达到可公之于众的标准样式和内容要求,论文常用来进行科学研究和描述科研成果文章。

本文档根据论文格式内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意调整修改及打印。

本文简要目录如下:【下载该文档后使用Word打开,按住键盘Ctrl键且鼠标单击目录内容即可跳转到对应篇章】1、篇章1:基础会计参考文献目录文档2、篇章2:会计职业道德外国参考文献一文档3、篇章3:会计职业道德外国参考文献二文档4、篇章4:会计职业道德外国参考文献三文档篇章1:基础会计参考文献目录文档1.杨德利主编,《会计学基础教程》,哈尔滨地图出版社,XX年8月2.中华人们共和国财政部制定,《企业会计准则XX》,经济科学出版社,XX年2月3.中华人们共和国财政部制定,《企业会计准则.应用指南XX》,人民出版社,XX年11月4.财政部会计司编写组,《企业会计准则讲解.XX》,中国财经出版社,XX年4月5.张文贤主编,《会计学原理》(第三版),xxx大学出版社,XX年8月6.葛军主编,《会计学原理》(第三版),高等教育出版社,XX年3月7.赵玉霞主编,《会计学原理》,科学出版社,XX年9月8.孙铮主编,《基础会计》,xxx大学出版社,XX年9月9.师萍主编,《基础会计学》,xxx大学出版社,XX年1月10.李海波主编,《新编会计学原理》(第13版),立信会计出版社,XX年3月11.徐晔等编著,《会计学原理》(第3版),xxx大学出版社,XX年8月12.陈国辉.迟旭升主编,《基础会计》,xxx大学出版社,XX年3月13.徐金仙.陈引主编,《基础会计》,立信会计出版社,XX年3月14.龚菊明主编,《基础会计》,xxx大学出版社,XX年3月15.许秀敏主编,《基础会计》,xxx大学出版社,XX年3月16.杨月梅主编,《基础会计》,xxx大学出版社,XX年11月17.徐泓主编,《基础会计学》,xxx大学出版社,XX年8月18.柳延峥主编,《会计学基础》,xxx大学出版社,XX 年9月19.刘晓民.赵捷主编,《会计学基础》,xxx大学出版社,XX年8月20.瞿灿鑫.王珏编著,《会计学基础》,xxx大学出版社,XX年1月21.李宗民.张欣主编,《基础会计学》,xxx大学出版社,XX年2月22.毛波军.何珍珠主编,《会计学原理》,xxx大学出版社,XX年1月23.陈国辉.陈文铭.孙光国编著,《基础会计》(第2版),xxx大学出版社,XX.1024.沃论等著.杜兴强等译,《会计学》,xxx大学出版社,XX年1月25.怀尔德等著.崔学刚.饶菁改编,《会计学原理》(第18版),xxx大学出版社,XX年3月26.(美)安东尼(anthony,r.n.).(美)布莱特纳(breitner,l.k.)著.范海滨译,《会计学原理》(第9版),xxx大学出版社,XX年1月篇章2:会计职业道德外国参考文献一文档【按住Ctrl键点此返回目录】Marta Gluchmanová。

《会计学基础》课程考试大纲

《会计学基础》课程考试大纲使用教材及主要参考书:1、教材:《基础会计学》(林斌主编,江西高校出版社,2013年7月第1版)《会计学基础》(刘峰主编,高等教育出版社,2009年第3版)2、参考书:《基础会计》(孙铮主编,上海财经大学出版社,第3版)《基础会计》(陈国辉主编,东北财经大学出版社,第3版)第一章:总论基本内容:会计的含义和特点,会计的职能和作用,会计核算的信息质量要求,会计核算的基本前提,会计核算基础,会计的对象,会计的任务和方法。

教学基本要求:了解会计的含义和特点;熟悉会计的职能和作用、会计核算的信息质量要求、会计核算基础、会计的对象、会计的任务和方法。

了解企业会计制度的实质和基本精神;熟悉会计基本前提;掌握会计核算的信息质量要求和核算基础。

教学重点难点:会计的概念,会计核算的基本前提,会计核算的信息质量要求和核算基础。

第二章:会计要素、会计基本等式、会计科目与会计账户1、基本内容:会计要素,会计基本等式,会计科目与会计账户。

经济业务对会计基本等式的影响、会计科目与会计账户的分类及及其相互关系。

2、教学基本要求:掌握会计要素定义、特征和具体内容,掌握会计等式的含义、会计等式的恒等关系和会计等式的作用,掌握会计科目的分类、会计账户的设置原理和基本结构。

3、教学重点难点:会计等式的含义、会计基本等式的恒等关系、会计科目的分类和会计账户的应用。

第三章:复式记账1、基本内容:复式记账原理,借贷记账法。

账户结构,记账规则,试算平衡,会计分录。

2、教学基本要求:了解记账方法;熟悉复式记账原理;掌握借贷记账法的记账方法、账户结构、记账规则和试算平衡。

掌握会计分录的编制方法。

3、教学重点难点:复式记账原理;借贷记账法的记账方法、账户结构、记账规则和试算平衡;会计分录的编制方法。

第四章:企业基本经济业务的核算1、主要内容:企业的基本经济业务的内容;资金筹集业务的核算(投入资本的核算,借入资本的核算);生产准备业务的核算(固定资产购入业务的核算,材料采购业务的核算,材料采购成本的计算与结转);产品生产业务的核算(材料费用的核算,工资费用的核算,制造费用的核算,产品生产成本的计算和结转);销售业务核算(产品销售的核算,其他销售业务的核算);财务成果业务的核算(利润的构成,利润形成的核算,利润分配的核算)。

《基础会计学》课程教学大纲

《会计学II》课程教学大纲英文名称:Fundamental of Accounting 课程编号:适用专业:工程管理、电子商务、信息管理与信息系统、国际经济与贸易学时: 54 学分:3课程类别:技术基础课课程性质:必修课(工程管理、电子商务、信息管理与信息系统、国际经济与贸易)一、课程的性质和目的The principle of Accounting is one of the basic courses for students major in business and management. In this course, we mainly introduce Chinese Accounting Standards for Business Enterprises, including general standard, and the latest Accounting research results.We hope that this course provides to students the fundamental theory of Accounting and basic Accounting treatment or process and to them relevant knowledge and information to other thereafter courses.《会计学II》是为普通高等院校经济以及工商管理大类学生开设的平台和专业基础课程之一,该课程的内容主要围绕我国最新修订的基本会计准则和会计研究的最新研究成果展开。

通过该课程的学习,希望学生理解并掌握会计的基础理论和基本的账务处理方法,并为后续相关课程的学习奠定良好基础。

二、课程教学内容第一章总论教学内容:1、会计及其特点2、会计工作的任务3、会计核算方法体系4、会计工作组织教学重点:会计及其特点;会计核算方法体系教学难点:会计核算的特点会计核算方法体系第二章会计准则教学内容:1、会计准则概述2、会计假设3、会计确认、计量和报告应遵循的原则4、会计信息的质量要求5、会计要素教学重点:会计假设;权责发生制与收付实现制;会计信息的质量要求;会计要素教学难点:权责发生制与收付实现制;会计要素第三章账户和借贷记账教学内容:1、会计恒等式2、会计科目与账户3、借贷记账法教学重点:会计恒等式;借贷记账法及其举例教学难点:会计恒等式;借贷记账法及其举例第四章借贷记账法的运用举例教学内容:1、会计循环2、投入资本的核算3、货币资金、结算业务及借款的核算4、对外投资的核算5、材料采购的核算6、成本和费用的核算7、收入、利润及利润分配的核算教学重点:会计循环;货币资金、结算业务及借款的核算;成本和费用的核算;收入、利润及利润分配的核算教学难点:长期股权投资和长期债权投资的核算;成本和费用的核算;收入、利润及利润分配的核算第五章账户体系与账户分类教学内容:1、账户体系2、账户分类教学重点:账户按经济内容分类;账户按用途和结构分类教学难点:账户按用途和结构分类第六章会计凭证教学内容:1、会计凭证及其种类2、原始凭证的填制和审核3、记账凭证的填制和审核4、会计凭证的传递和保管教学重点:会计凭证的种类;原始凭证和记账凭证的基本内容;原始凭证和记账凭证的填制方法和要求;原始凭证和记账凭证的审核教学难点:原始凭证和记账凭证的基本内容;原始凭证和记账凭证的填制方法和要求第七章账簿教学内容:1、账簿及其种类2、记账规则和错账更正3、对账和记账教学重点:账簿按用途结构分类;账簿启用和登记规则;错账更正方法;对账和记账教学难点:账簿登记规则;错账更正方法第八章财产清查教学内容:1、财产清查的意义和种类2、财产物资的盘存制度3、财产清查的方法4、财产清查结果的处理教学重点:财产物资的盘存制度;财产清查的方法;财产清查结果的处理教学难点:永续盘存制和实地盘存制;银行余额调节表;财产清查结果的处理第九章会计核算形式教学内容:1、会计核算形式及其种类2、记账凭证核算形式3、汇总记账凭证核算形式4、科目汇总表核算形式5、日记总账核算形式教学重点:记账凭证核算形式;汇总记账凭证核算形式;科目汇总表核算形式;日记总账核算形式教学难点:四种核算形式的区别与联系第十章财务报表教学内容:1、财务报表的意义和种类2、资产负债表3、利润表4、现金流量表5、财务报表附注教学重点:资产负债表的结构、内容与编制方法;利润表的结构、内容与编制方法;现金流量表的结构、内容与编制方法;财务报表附注的内容教学难点:现金流量表的编制基础和方法三、课程教学的基本要求1、本课程的教学包括课堂讲授、学生自学、习题讲解和讨论、作业、辅导答疑、期末考试等教学环节。

基础会计参考文献

参考文献

法规:

《中华人民共和国会计法》(最新)

《企业财务会计报告条例》

《企业会计准则》(基本准则,2006年)

《企业会计准则》(具体准则,38项)

《企业会计制度》(财政部2000年发布)

《会计基础工作规范》

《会计从业资格管理办法》(2000年7月1日起施行)

《会计人员继续教育暂行规定》(1998年7月1日起执行)等。

其他相关会计法规

参考书目:

《基础会计》陈国辉主编中国财政经济出版社

《初级会计学》郭道扬、朱小平经济科学出版社

《会计学基础》刘峰高等教育出版社

《中国会计理论研究》吴水澎中国财政经济出版社

《财务会计理论方法准则探讨》葛家澍中国财政经济出版社

期刊、杂志类:

会计研究

财务与会计

《中国财经报》

网站:

/中国注册会计师协会

/main/default.aspx 深圳证券交易所

/sseportal/ps/zhs/home.shtml 上海证券交易所

/display/index.jsp 财政部

/ 中华会计网校

/ 中国会计视野

/shouye/daohang.htm 东方会计

/ 中华财会网

/ 中华财税信息网

/ 中国财会网

/ 中国会计资讯

/ 中国上市公司咨讯网

/KjshiWu/default1.asp 中国财经教育网

国家会计学院网。

国开《基础会计》形考任务四参考资料

国开《基础会计》形考任务四参考资料单选题1.应付账款所属明细分类账户期末如果出现借方余额,则应将其填入资产负债表中的哪个项目?答案:预付款项项目。

2.应收账款账户所属明细账户期末如果出现贷方余额,应填入资产负债表中的哪个项目?答案:预收款项项目。

3.预付账款所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的哪个项目?答案:应付账款项目。

4.编制现金流流量表的会计基础是什么?答案:收付实现制。

5.利润表的编制依据是会计等式什么?答案:收入-费用=利润。

6.利润表又称收益表、损益表,是反映企业什么的报表?答案:在一定期间经营成果的报表。

7.某企业固定资产账户的期末余额为2,800万元,累计折旧账户的期末余额为500万元,固定资产减值准备账户的期末余额为100万元。

则应填入资产负债表固定资产项目的金额是多少?答案:2,200万元。

8.某企业应付账款明细账中A企业为贷方余额200,000元,B企业为借方余额180,000元,C企业为贷方余额300,000元。

假如该企业预付账款明细账均为借方余额,则应填入资产负债表应付账款项目的金额为多少?答案:500,000元。

9.某企业应收账款明细账户中F企业为借方余额300,000元,H企业为贷方余额50,000元;预收账款明细账户中甲企业为借方余额30,000元,乙企业为贷方余额100,000元。

则填入资产负债表应收账款项目的金额是多少?答案:330,000元。

10.某企业预付账款明细账户中甲企业为借方余额100,000元,乙企业为贷方余额30,000元;应付账款明细账中W企业为贷方余额50,000元,K企业为借方余额80,000元。

则填入资产负债表预付款项项目的金额是多少?答案:180,000元。

11.某企业预收账款明细账中丙企业为借方余额100,000元,丁企业为贷方余额80,000元;应收账款明细账中D企业为借方余额200,000元,E企业为贷方余额300,000元。

会计学本科专业课程简介

课程编号:051013 课程名称:《微观经济学》课程类别:学科基础课先修课程:微积分课程简介:本课程讲授微观经济学基本原理,包括供求理论、消费者行为理论、生产理论、成本理论、厂商理论生产与分配理论,市场结构和政府对校正“市场失败”的作用。

教材名称:《微观经济学》教材主编:费剑平出版社:首都经贸主要参考书目:经济学原理——微观经济学(上册)(第6版)[美]凯斯/菲尔/ 高级微观经济学(张军主编)课程编号:051014 课程名称:《宏观经济学》课程类别:学科基础课课程简介:经济活动的衡量、国民收入的决定、就业与委托人、宏观财政政策与宏观货币政策、经济增长、宏观经济学流派及论战。

教材名称:宏观经济学教材主编:梁东黎出版日期:2003-05-01 出版社:南京大学主要参考书目:高级宏观经济学上海财大大卫·罗默2002-10-01 / 高级宏观经济学(影印本)上海财大David Romer课程编号:051021 课程名称:《管理信息系统》课程类别:学科基础课课程简介:本课程讲授管理信息系统学科及专业概论:MIS专业的发展史及其特点,培养目标及专业方向、知识及能力结构;MIS原理初步:MIS的概论、结构开发方法论等;MIS开发初步:主要是系统规划和分析;国家信息化形势及任务。

教材名称:管理信息系统(第三版)教材主编:薛华成出版社:清华大学主要参考书目:管理信息系统(附光盘1片)(第二版)高教黄梯云主编高教司组编管理信息系统—网络化企业的组织与技术(第六版影印版)高教Kenneth udon课程编号:051015 课程名称:《管理学》课程类别:学科基础课课程简介:介绍管理学特别是企业管理的基本概念、基本知识,介绍基本的现代管理理念、方法和手段,为广大同学继续学习管理类课程及解决现实管理问题服务。

教材名称:《管理学原理》教材主编:周建临出版社:上海财大主要参考书目:管理学原理南京大学(陈传明邹宜民)2003-03-01 / 管理学原理高教刘松柏主编课程编号:051016 课程名称:《财政学》课程类别:学科基础课先修课程:微观经济学课程简介:财政学是一门应用经济学,即公共部门或政府部门经济学研究政府部门如何履行职能和高效率提供公共产品和公共服务的行为。

会计学专业教材书单

会计学专业教材书单

一、会计基础

《基础会计学》(第五版),朱小平、徐泓主编,中国人民大学出版社,2017年。

《财务会计学》(第12版),戴德明、林钢、赵西卜主编,中国人民大学出版社,2021年。

二、财务管理

《财务管理学》(第八版),荆新、王化成、刘俊彦主编,中国人民大学出版社,2018年。

《公司理财》(原书第11版),斯蒂芬·A·罗斯著,方红星译,机械工业出版社,2017年。

三、税法与税务处理

《税法》(第八版),张守文、陈烨主编,中国人民大学出版社,2019年。

《税务会计与纳税筹划》(第十一版),王素荣主编,机械工业出版社,2021年。

四、审计与内部控制

《审计学》(第六版),秦荣生、卢春泉主编,中国人民大学出版社,2019年。

《内部控制学》(第四版),池国华主编,北京大学出版社,2019年。

五、会计信息系统

《会计信息系统》(第四版),张瑞君主编,中国人民大学出版社,2017年。

《管理信息系统》(第五版),黄梯云主编,高等教育出版社,2018年。

六、国际会计

《国际会计学》(第五版),刘烨主编,东北财经大学出版社,2019年。

《全球化与国际会计》(第二版),周红、王东编译,东北财经大学出版社,2014年。

以上书籍供您参考。

为更好地适应未来发展和教学需求,本教材书单会进行不定期的修订与更新。

请您及时关注以获取最新的版

本和相关的教学资料。

希望对您有所帮助。

高职会计专业:《基础会计》课程标准

《基础会计》课程标准一、课程基本信息二、课程定位《基础会计》是会计专业的专业基础课程,也是会计专业的入门课程。

本课程主要讲述会计核算的基本原理、基本方法和基本技能。

将会计基础知识与基本技能相结合,面向会计工作全过程对学生进行基本会计核算能力的培养。

学完本课程,学生应明确会计核算岗位的工作任务,具备一定的实践动手能力,树立正确的会计职业道德。

本课程是进一步学习《财务会计》、《成本会计》、《会计电算化》等后续课程的基础,同时也是学生取得会计相关资格的必修课程,是一门“双证课程”,即将学历证书课程的内容与会计相关资格培训课程的内容整合而成。

三、课程设计思路本课程教学采用以学生为主体的基于工作过程的项目导向教学模式。

从审核原始凭证到填制记账凭证、登记账簿、期末编制财务报表,这是一个完整的会计实际工作程序。

我们的教学项目就是以完成这一工作流程中的工作任务展开,讲解相关理论知识,让学生通过实践来掌握操作方法和技能,将教、学、做有机结合起来。

四、课程目标(一)能力目标1.能正确使用会计科目,运用借贷记账法进行账务处理。

2.能正确填制和审核原始凭证,能够根据原始凭证编制记账凭证。

3.能根据会计凭证正确登记账簿,并进行对账和结账。

会更正错账。

4.能编制简要的资产负债表和利润表。

5.具有更新知识的自学能力,适应会计改革发展需要的能力。

(二)知识目标1.理解会计的基本概念。

明确会计的基本职能,特点和会计核算的内容。

2.掌握会计要素、会计科目和账户的相关理论,复式借贷记账法的基本内容。

3.掌握会计核算的基本方法。

掌握会计凭证,账簿的基本内容和实务操作要求,明确企业会计核算的基本程序,能够编制基本会计报表。

(三)素质目标1.了解会计基本法规制度及国家有关财经方针政策,树立法制观念。

2.具有严谨细致、诚实守信的工作作风,具有团结协作和创新意识。

3.要具备良好的会计职业道德观念。

五、课程内容及要求六、课程实施建议(一)教学建议1.师资条件要求具有“双师”素质的专职教师2.教学设施多媒体教室、网中网教学软件3.教学方法与手段(1)教学方法教学方法的合理运用是学好基础会计课的基础。

最新《基础会计》教案电子教案

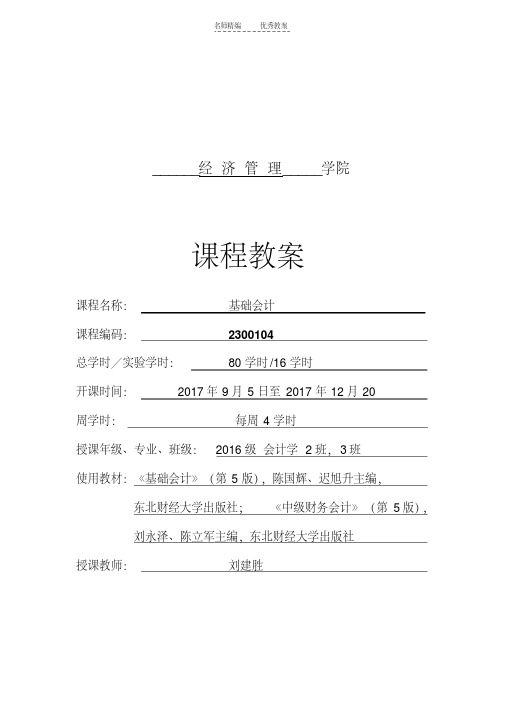

______经济管理_____学院课程教案课程名称:基础会计课程编码:2300104总学时/实验学时:80学时/16学时开课时间:2017年9月5日至2017年12月20周学时:每周4学时授课年级、专业、班级:2016级会计学2班,3班使用教材:《基础会计》(第5版),陈国辉、迟旭升主编,东北财经大学出版社;《中级财务会计》(第5版),刘永泽、陈立军主编,东北财经大学出版社授课教师:刘建胜一、课程总览课程教学目的和任务本课程主要阐明会计学的基本理论、基本方法和基本操作技能,是各专业会计学或会计学各分支的基础,是经济管理类专业的基础课程。

通过本课程的学习,使学生了解会计的产生和发展,明确会计的基本职能、特点、对象、任务,及其会计核算的基本前提和会计信息质量要求;理解并掌握会计要素、会计科目和账户、复式记账的相关理论、借贷记账法的内容及其具体运用;掌握会计凭证、会计账簿、财产清查的基本内容和实务操作中的具体要求,明确会计核算形式的种类及其执行程序;能够阅读和编制基本会计报表;了解会计工作组织的有关内容及我国的会计法规体系等等。

为后续专业会计课程的学习打下坚实的基础。

为更好地掌握《会计基础》课程,除课堂教学应有的64课时外,要求学生做到课前预习、课后总结,重视作业练习这一环节,以实现该课程的既定目标。

课程教学要求帮助学生理解会计是商业的语言,了解会计产生与发展是随着人类生产实践及经济管理的实际需要产生和发展。

会计的目的是通过对经济活动的记录、计量、报告,提供经济管理所需的会计信息,参与经济决策,目的提高全社会的经济效益。

通过本课程学习,要求掌握会计基本理论、基本方法、基本操作技能,熟练运用会计的基本方法、基本技术,为学习会计专业的后续课程打下扎实基础。

为此,基础会计应以“会计是一种管理活动”为中心,在基本理论基础上,将会计假设、会计确认、计量、会计要素等贯穿全部教学过程,由浅入深,循序渐进。

课程教学方法根据章节内容的不同,可选用以下不同方法进行教学: 1.项目教学法 2.案例教学法 3.参与式教学法4.任务驱动教学法 5.情境体验教学法 6.现场体验式教学法学生创新精神和实践能力培养方法在教学过程中,教师将“理论讲授式”、“案例启发式”、“课堂讨论式”等多种教学方式结合起来,并要求课后巩固,培养了学生解决实际问题的能力。

《基础会计学(第四版)》教学全套课件

4、会计职业与会计学科体系

5、会计方法

第一节 企业与会计

一、会计的产生及发展

会计是因人类社会生产实践和经济管理的客观需要而产生 和发展的。

生产活动

人类生存与发展的基础

劳动耗费 会计活动 劳动成果

对劳动耗费和成果的 计量、计算和记录

第一节 企业与会计

会计的发展经历了一个漫长的过程

会计的萌芽 古代会计 近代会计 现代会计

企业用花费500元

-500 购买原料

+500

复式借贷记账法直至清末由日本传入我国。

第一节 企业与会计

明末清初“龙门账”

把全部账目划分为“进(收入)”、“缴(支出)”、 “存(资产)”、“该(负债)”四大类 运用“进―缴=存―该”的平衡公式进行核算,设总账 进行“分类记录” 并编制“进缴表”和“存该表”,实行双向计算盈亏, 若两表计算盈亏数相等,称为“合龙门”,以此检验全部 账目的正确性。

课前预习,课后复习

多看参考书,多做练习题

切记 学而不思则惘,思而不行则怠

7

基础会计学

课程介绍

学习会计的10大理由

课程名称: 基础会计学 课程性质(类别): 学科基础课

课程学时:总学时 64

任课教师: e-mail:

学分: 4学分

第一章 绪论

1、企业与会计

2、会计交易或事项与会计对象

内 容

3、会计的内涵

(二)企业的类型

按照业务活动 的不同

①制造业企业 ②商业企业 ③服务业企业

按组织形式 的不同

①独资企业 ②合伙企业 ③有限责任公司 ④股份有限责任公司

三、企业的利害关系人及其关注点

投资人 债权人

经理人员

会计学课程简介-2022012084

《会计学》教学大纲《会计学》课程简介《会计学》是会计学专业的一门专业基础课,同时也是会计专业的入门课程,通过对本课程的学习,帮助初学者掌握会计核算的基本知识,即会计确认、计量、记录、报告的基本原理和方法,并充分考虑到与后续专业课程如财务会计学等课程的衔接,为其学习后续专业课程奠定基础。

《会计学》是一门专业技术性较强的课程,因此除要求学生掌握课程的基本内容外,还必须加强作业练习,借以提高学生的动手能力,巩固课堂所学知识,掌握从事会计工作的基本技能,本课程可制作多媒体课件,采用多媒体授课则效果会更好一些。

本课程使用的教材为经济科学出版社出版、由郭道扬、朱小平主编的《会计学》,建议总学时为54课时(18×3)。

由于会计学是经济类专业的基础课,也是一门实务性较强的一门学科,因此实验教学就成为教学环节的重要组成部分。

为了配合教学,便于学生能够更探入地掌握教学内容,我们安排了会计手工实验共计12课时,网络实验6课时。

实习时任课教师与实验室联系,由实验室统一安排。

不占用正常的教学时间。

说明:为了便于教学,因此对本书内容作以下调整:将本书第二章的第一节至第三节作为第二章的会计核算方法体系(一)讲解,将本书的第四章改作第三章讲解,将本书的第二章的第四节至第九节改作第四章的会计核算方法体系(二)讲解,将本书的第三章改为第五章来讲解,将本书的第五章改为第六章来讲解。

相应的,将本书的第六章和第七章改为第七章和第八章来进行讲解。

学习《会计学》课程的参考书目1.朱小平等主编《初级会计学》中国人民大学出版社,2002年1月2.葛家澍等主编《会计学导论》立信会计出版社,1999年3.刘峰主编《会计学基础》高等教育出版社出版,2000年4.王俊生主编《基础会计学》中国财政经济出版社,2001年5.张俊瑞、张晓明主编《会计学》陕西人民出版社,2002年1月6.娄尔行主编《基础会计》上海财经大学出版社,2002年11月7.夏成才主编《会计学原理》首都经济贸易大学出版社,2003年7月8.陈炳辉主编《会计学原理教程》中国金融出版社,2003年7月9.金跃武主编《基础会计》高等教育出版社,2003年9月10.刘冬荣主编《会计学》中南大学出版社,2003年9月11.魏素艳主编《新编会计学》清华大学出版社,2004年2月12.杨雄胜主编《会计学概论》南京大学出版社,2004年11月13.班景刚主编《会计学》立信会计出版社,2005年1月14.李海波主编《会计学原理》立信会计出版社,2005年2月15.陈信元主编《会计学》上海财经大学出版社,2005年1月16.徐金仙、陈引主编《基础会计》立信会计出版社,2005年2月17.薛洪岩主编《基础会计》立信会计出版社,2005年7月18.张文贤等主编《会计学原理》复旦大学出版社,2005年1月19.屠芳、梅劲主编《西方会计学原理》立信会计出版社,2005年8月20.王建刚、周萍华主编《会计学基础》经济管理出版社,2006年2月21.韩星主编《会计学原理教程》机械工业出版社,2006年1月22.【美】Robert N.Anthonyt等著《会计学基础》清华大学出版社,2002年23.【美】Carl S.Warren等著《会计学》中信出版社,2003年8月24.【美】Peter J.Eisen著《会计学》上海人民出版社,2004年1月25.【美】Penne Ainsworth等著《会计学导论》中国人民大学出版社,2004年10月第一章概论教学目的和要求:通过本章的学习,使学生了解并掌握会计学的基础理论知识,为以后各章节的学习打下基础。

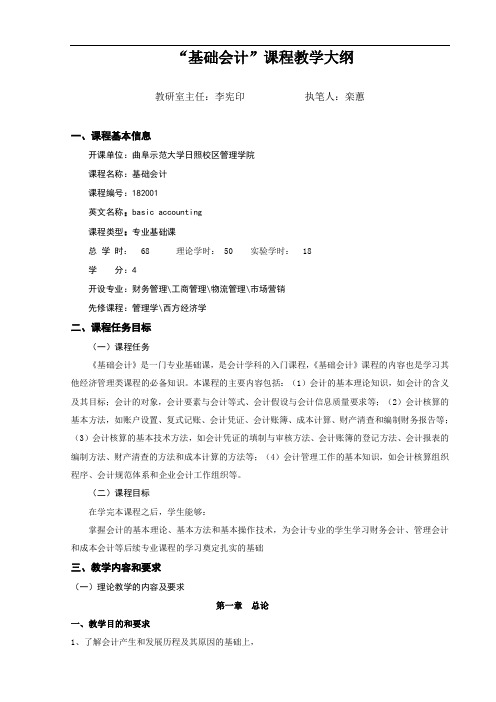

基础会计课程教学大纲

“基础会计”课程教学大纲教研室主任:李宪印执笔人:栾蕙一、课程基本信息开课单位:曲阜示范大学日照校区管理学院课程名称:基础会计课程编号:182001英文名称:basic accounting课程类型:专业基础课总学时: 68理论学时: 50 实验学时: 18学分:4开设专业:财务管理\工商管理\物流管理\市场营销先修课程:管理学\西方经济学二、课程任务目标(一)课程任务《基础会计》是一门专业基础课,是会计学科的入门课程,《基础会计》课程的内容也是学习其他经济管理类课程的必备知识。

本课程的主要内容包括:(1)会计的基本理论知识,如会计的含义及其目标;会计的对象,会计要素与会计等式、会计假设与会计信息质量要求等;(2)会计核算的基本方法,如账户设置、复式记账、会计凭证、会计账簿、成本计算、财产清查和编制财务报告等;(3)会计核算的基本技术方法,如会计凭证的填制与审核方法、会计账簿的登记方法、会计报表的编制方法、财产清查的方法和成本计算的方法等;(4)会计管理工作的基本知识,如会计核算组织程序、会计规范体系和企业会计工作组织等。

(二)课程目标在学完本课程之后,学生能够:掌握会计的基本理论、基本方法和基本操作技术,为会计专业的学生学习财务会计、管理会计和成本会计等后续专业课程的学习奠定扎实的基础三、教学内容和要求(一)理论教学的内容及要求第一章总论一、教学目的和要求1、了解会计产生和发展历程及其原因的基础上,2、了解会计、会计职能与目标、任务与作用、会计方法等基本概念,以及会计方法与会计学分支的基本组成内容。

3、理解会计的含义的基本观点、会计职能的特征4、掌握会计目标的基本观点和会计核算方法之间的联系。

二、教学重点与难点1、本章重点包括会计的含义的基本观点、会计目标的基本观点和会计核算方法之间的联系2、本章难点是会计目标的基本观点第二章会计要素与会计等式一、教学目的和要求1、理解资金运动的含义2、掌握各项会计要素的定义、包括的内容,以及会计等式的具体内容。

基础会计答案陈国辉

基础会计答案陈国辉【篇一:基础会计陈国辉主编目录】旭升主编东北财经大学出版社目录第一章总论第一节会计的产生与发展第二节会计的含义第三节会计的职能与目标第四节会计的任务与作用第五节会计的方法第二章会计要素与会计等式第一节会计对象第二节会计要素第三节会计等式第三章会计核算基础第一节会计假设第二节会计信息质量特征第三节会计要素确认、计量及其要求第四节权责发生制与收付实现制第四章账户与复式记账第一节账户与会计科目第二节复式记账原理第三节借贷记账法第四节总分类账户和明细分类账户第五章制造业企业主要经济业务的核算第一节制造业企业主要经济业务概述第二节资金筹集业务的核算第三节供应过程业务的核算第四节生产过程业务的核算第五节销售过程业务的核算第六节财务成果形成与分配业务的核算第六章账户的分类第一节账户分类的意义第二节账户按经济内容分类第三节账户按用途和结构分类第七章成本计算第一节成本计算的意义、原理与要求第二节成本计算的一般程序第三节企业经营过程中的成本计算第八章会计凭证第一节会计凭证的作用和种类第二节原始凭证第三节记账凭证第四节会计凭证的传递与保管第九章会计账簿第一节账簿的意义与种类第二节账簿的设置与登记第三节账簿的启用与错账更正第四节结账与对账第五节账簿的更换与保管第十章财产清查第一节财产清查概述第二节存货的盘存制度第三节财产清查的内容和方法第四节财产清查结果的处理第十一章财务会计报告第一节财务会计报告概述第二节资产负债表第三节利润表第四节现金流量表第五节所有者权益(或股东权益)变动表第六节会计报表附注第十二章会计核算组织程序第一节会计核算组织程序概述第二节记账凭证核算组织程序第三节科目汇总表核算组织程序第四节汇总记账凭证核算组织程序第五节日记总账核算组织程序第十三章电子计算机在会计工作中的应用第一节电子计算机的发展及在会计工作中的作用第二节会计信息处理电算化第三节会计电算化的现状与发展趋势第四节电子商务和网络会计对会计的影响第十四章会计规范体系第一节会计规范体系概述第二节我国会计规范体系的内容第三节我国会计规范体系的改革与完善第十五章企业会计工作组织第一节会计工作组织的基本内容第二节会计机构与会计人员第三节会计职业道德第四节会计岗位责任制第五节会计工作的组织形式第六节会计档案管理与会计交接制度主要参考书目【篇二:陈国辉版基础会计笔记】会计的产生与发展一.会计的产生1.是适应社会生产实践和经济管理的客观需要而产生2.产生的两个前提条件:出现剩余产品和生产社会化3.产生的必要性:生产的需要;资源的稀缺性的需要;生产专业化的需要二.会计的发展复式簿记):发展缓慢,没有形成统一的计量单位,单式簿记,没有形成单独的学科。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《基础会计》参考书目

∙郭惠云主编:《基础会计》,东北财经大学出版社,2005年7月,第2版。

∙刘尚林、杨明海主编:《基础会计学》,对外经济贸易大学出版社,2006年2月,第1版。

∙吴良海主编:《基础会计学》,立信会计出版社,2007年9月,第1版。

∙李宗民主编:《基础会计学》,清华大学出版社,2007年1月,第1版。

∙郑新成主编:《基础会计学》,立信会计出版社,2007年5月,第3版。

∙徐泓主编:《基础会计学》,中国人民大学出版社,2007年8月,第2版。

∙(美)安东尼(Anthony,R.N.),(美)布莱特纳(Breitner,L.K.)著,范海滨译:《会计学基础》,清华大学出版社,2007年1月,第1版.

∙怀尔德等著,崔学刚、饶菁改编:《会计学原理》,中国人民大学出版社,2007年3月,第1版。

∙(美)马歇尔,(美)麦克马纳斯,(美)维勒著,沈洁译:《会计学——数字意味着什么(第六版)》,人民邮电出版社,2005年5月,第1版。

∙(美)安东尼,(美)布莱特纳主编:《会计学基础(第9版)》,清华大学出版社,2006年9月,第1版。

∙李海波主编:《新编会计学原理——基础会计》,立信会计出版社,2006年5月,第12版。

∙孙铮主编:《基础会计》,上海财经大学出版社,2007年9月,第三版。

∙娄尔行主编:《基础会计》,上海三联书店,1998年6月。

∙王俊生主编:《基础会计学》,中国财政经济出版社,1999年10月。

∙孙俊章主编:《基础会计学》,陕西人民出版社,1995年12月。

∙金中泉主编:《会计学基础》,中国财政经济出版社,2002年7月。