生产成本明细表

基本生产成本明细账

制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

乙产品

月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只

完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

基本生产成本明细账

产品成本计算表

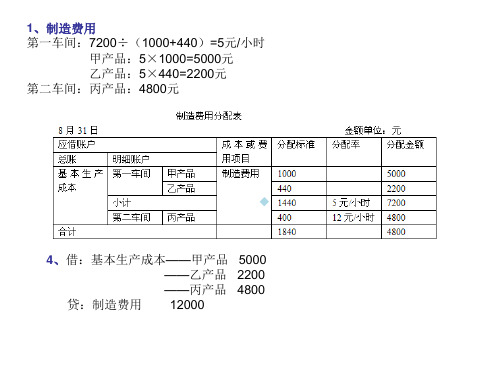

1、制造费用 第一车间:7200÷(1000+440)=5元/小时

甲产品:5×1000=5000元 乙产品:5×440=2200元 第二车间:丙产品:4800元

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800

贷:制造费用 12000来自基本生产成本明细账计算过程

甲产品:

丙产品

家具成本明细总材料表

家具成本明细总材料表家具成本明细总材料表是指在家具制造过程中所使用的各种原材料和辅助材料的详细清单,该清单主要包括材料名称、规格、数量以及金额等信息。

下面是一份示例的家具成本明细总材料表,用于说明家具制造过程中的材料成本构成。

一、木材类材料1.原木材料名称:松木规格:1500mm×200mm×50mm数量:100块单价:80元/块金额:8000元2.防腐剂材料名称:木材防腐剂规格:1L/瓶数量:5瓶单价:50元/瓶金额:250元二、木工板类材料材料名称:密度板规格:1220mm×2440mm×18mm数量:10张单价:150元/张金额:1500元2.贴面板材料名称:樱桃木贴面板规格:1220mm×2440mm×0.6mm数量:5张单价:300元/张金额:1500元三、五金配件类材料1.拉手材料名称:不锈钢拉手规格:128mm×18mm数量:50个单价:5元/个金额:250元材料名称:普通合页规格:110mm×80mm数量:20个单价:10元/个金额:200元四、软管类材料1.软管材料名称:PVC软管规格:Φ20mm×2.5m数量:10根单价:15元/根金额:150元五、油漆类材料1.底漆材料名称:芬尼底漆规格:5L/桶数量:1桶单价:300元/桶2.面漆材料名称:芬尼面漆规格:20L/桶数量:1桶单价:500元/桶金额:500元六、其他类材料1.螺丝钉材料名称:镀锌螺丝钉规格:4mm×20mm数量:1000个单价:0.1元/个金额:100元2.胶水材料名称:木工胶规格:5kg/桶数量:1桶单价:200元/桶以上家具成本明细总材料表仅为示例,实际的家具制造过程中所使用的材料种类和数量可能有所不同。

家具制造过程中的材料成本是家具成本的一个重要组成部分,家具制造企业需要根据具体的产品设计和生产需求,制定合理的材料采购计划,控制材料成本,以提高产品的竞争力和盈利能力。

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

成本明细表(doc格式)

你喜欢:“失败永远比成功更有吸引力。”也许是你失败太多拿来自嘲自勉,也许你尝到了失败之后的成功更加甘甜。但无论因为哪种情形,在决定命运的时候,希望你是成功者,那么希望你能早日振作起来,让智慧的火花早日闪烁起来。你喜欢“世界上最宽阔的东西是海洋,比海洋更宽阔的是天空,

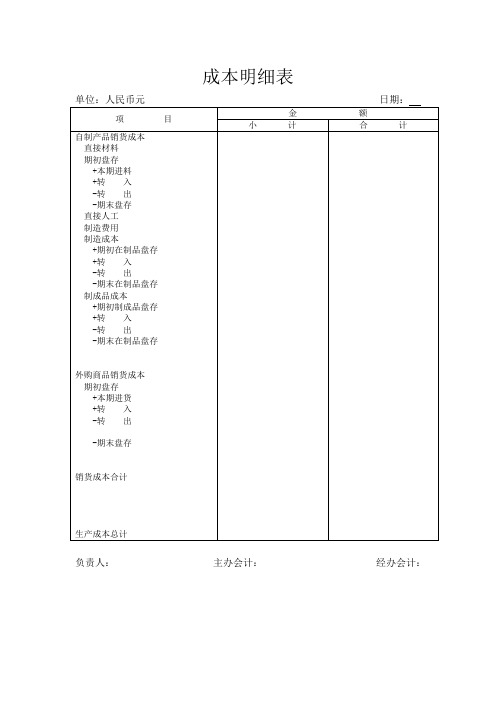

成本明细表

单位:人民币元日期:

项目

金额

小计

合计

自制产品销货成本

直接材料

期初盘存

+本期进料

+转入

-转出

-期末盘存

直接人工

制造费用

制造成本

+期初在制品盘存

+转入

-转出

-期末在制品盘存

制成品成本

+期初制成品盘存

+转入

-转出

-期末在制品盘存

外购商品销货成本

期பைடு நூலகம்盘存

+本期进货

+转入

-转出

:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步-期末盘存

生产成本总计

负责人:主办会计:经办会计:

成本核算明细表

元 实际材料成本 单价

金额

耗用原材料合计 外加工 物料批号 型号 颜色 单位 PC PC PC PC 單位 PC PC PC PC PC PC 颜色 单位 H H H H PC 单位 H H H H H 配件合计 水电费分担 电费 度数 金额 水费

0.00 实际重量

0.00 实际材ቤተ መጻሕፍቲ ባይዱ成本 单价

0.00 金额

0.00 水电费合计

水电费合计 制造费用分摊 生产工艺 人数 单位 H H H H H H 管理费用分摊 生产工艺 人数 单位 H H H 管理费用小计:

0.00 实际工时

0.00 实际人工成本 工时价

0.00 金额

0.00 实际工时

0.00 0.00 实际分摊管理成本 工时价 金額

0.00

0.00

0.00

耗用原材料小計﹕ 花费工时小计: 制造费用小计: 管理费用小计: 材料加工小计: 水电费: 成本价 1.原材料 物料批号

( 0.00 0.00 0.00 0.00 0.00 0.00 0.00 型号

)款号成本明细核算表 产品编号: 产品名称: 生产单号: 订单数量: 完工數量: 货币单位: 出厂价 颜色 单位 KG KG KG KG KG KG KG KG 实际重量

外加工合计 3.包裝材料 紙箱 胶带 型号 尺寸

0.00 0.00 实际数量 单价

0.00 金额

包装材料合计 辅料分摊 物料批号 型号

0.00 实际数量

0.00 单价

0.00 金额

材料费用小计 配件名称 物料批号 型号 颜色

0.00 实际数量

0.00 实际人工成本 单价

0.00 金额

0.00 吨数

0.00 金额

生产成本明细科目

生产成本明细科目(总14页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除生产成本、制造费用、管理费用、销售费用明细科目核算内容1、生产成本科目核算的内容生产成本-基本生产成本-直接材料:指产品生产过程中,形成产品的各种原材料;本科目中的材料,主要指直接发放到产品上的各种材料。

生产成本-基本生产成本-直接人工:指直接参加产品生产的员工的工资、绩效工资、各种补贴及津贴。

生产成本-基本生产成本-直接福利费:指的是按参加产品生产员工的福利费。

生产成本-基本生产成本-制造费用:指的是从当月制造费用科目余额中转入的成本。

2、制造费用明细科目核算的内容制造费用-办公费:指的是生产车间耗用的文具、印刷、邮电费、报刊杂志、资料费等费用。

制造费用-差旅费:指的是车间职工因公出差而发生的差旅费用。

制造费用-运输费:指的是铁路托运,不能进入原材料成本的运杂费。

制造费用-修理费:指的是修理生产使用固定资产的费用,包括大修理和经常修理费用,以及各项低值易耗品的修理费用。

制造费用-工资:指的是生产车间管理人员的工资和绩效工资。

制造费用-福利费:指的是按生产车间管理人员的工资、绩效工资提取一定比例的职工福利费。

制造费用-会议费:指的是生产车间管理人员参加会议的费用。

制造费用-劳保费:指的是生产车间发生的各种劳动保护费用。

指的是工作服、工作鞋以及包括不构成固定资产的安全装置、卫生设备、通风设备等劳保用品支出的费用。

制造费用-低值易耗品摊销:指的是指生产车间所使用的低值易耗品的摊销费。

包括家具备品、计量工具、小型工具等费用。

造费用-通讯费:指的是生产车间的电话费、所内的通讯费、生产车间管理人员每月的手机话费。

制造费用-折旧费:指的是与生产有关的固定资产按规定提取的折旧费用。

制造费用-水电费:指的是生产车间由于消耗水电(日常用水、照明用电)而支付的费用。

制造费用-停工费:指的是生产车间或某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、工资及福利费和制造费用。

成本核算表格成本核算表格

成本核算表格成本核算表格

成本核算表格1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用丁核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。

辅助生产成本类科目明细表

辅助生产成本类科目明细表摘要:一、辅助生产成本类科目明细表概述二、辅助生产成本的构成三、辅助生产成本明细表的作用四、辅助生产成本明细表的填写与分析五、结论正文:一、辅助生产成本类科目明细表概述辅助生产成本类科目明细表是企业进行成本核算和管理的重要工具,主要用于记录和反映企业在生产过程中,除直接生产成本之外的各项辅助性生产成本。

这类成本包括诸如生产设备维修、生产材料采购、产品研发等方面的支出,对于企业提高生产效率,降低生产成本具有重要意义。

二、辅助生产成本的构成辅助生产成本主要包括以下几个方面:1.生产设备维修费用:这是维护和修理生产设备所产生的费用,包括设备折旧费、设备维修费等。

2.生产材料采购费用:这是购买生产所需原材料、半成品、燃料和动力所产生的费用。

3.产品研发费用:这是进行产品设计、研发、试验等方面所产生的费用。

4.质量检测费用:这是对产品进行质量检测、检验所产生的费用。

5.仓库管理费用:这是管理仓库、存储产品所产生的费用。

三、辅助生产成本明细表的作用辅助生产成本明细表对于企业的成本管理和决策具有重要作用,主要表现在以下几个方面:1.反映辅助生产成本的构成和变化情况,帮助企业了解和掌握成本的变动趋势。

2.为企业成本核算和成本控制提供依据,帮助企业有效地控制和降低成本。

3.为企业决策提供参考,帮助企业制定合理的生产计划和成本预算。

四、辅助生产成本明细表的填写与分析辅助生产成本明细表的填写应根据实际发生的成本进行,要求准确、完整、及时。

在填写完成后,企业应对成本明细表进行分析,找出成本波动的原因,提出改进措施。

五、结论辅助生产成本类科目明细表是企业进行成本管理和决策的重要工具,对于企业提高生产效率,降低生产成本具有重要意义。

制砂线生产成本明细表模板

制砂线生产成本明细表模板1. 引言制砂线是用于生产砂石材料的设备,在矿石开采、建筑等行业中被广泛使用。

制砂线的生产成本是企业考虑的重要因素之一。

本文将以制砂线生产成本明细表模板为任务主题,探讨制砂线生产成本的组成和管理。

2. 制砂线生产成本的组成制砂线的生产成本主要包括以下几个方面:2.1 原材料成本原材料成本是指制砂线所使用的砂石材料的采购成本。

砂石是制砂线生产过程中必不可少的原材料,其价格的波动直接影响着制砂线生产成本的变动。

2.2 劳动力成本劳动力成本是指用于生产制砂线的员工工资和福利等支出。

制砂线的生产需要一定的技术和操作技能,因此需要相应的人力资源进行操作和维护。

劳动力成本在制砂线生产成本中占有较大的比重。

2.3 设备折旧成本设备折旧成本是指制砂线设备在使用过程中所产生的价值减损。

制砂线设备一般具有较长的使用寿命,因此需要进行折旧计算,以反映设备的实际价值。

2.4 能源消耗成本制砂线生产过程中需要消耗大量的电力和燃料,这一部分的支出被归类为能源消耗成本。

能源消耗成本在制砂线生产成本中占有一定的比重。

3. 制砂线生产成本的管理制砂线生产成本的管理对企业的盈利能力和竞争力具有重要影响。

下面介绍几个关键的管理要点:3.1 成本核算体系建立完善的制砂线生产成本核算体系是有效管理成本的基础。

该体系应包括成本项目、成本要素、成本中心及成本归集等方面的设置,以确保所有成本都被准确计算和分摊。

3.2 成本控制通过建立有效的成本控制措施,及时发现和解决制砂线生产中的成本偏高或浪费现象。

这包括对原材料采购的审慎管理,对劳动力成本的人力资源优化等。

3.3 技术改进制砂线生产过程中,通过技术改进来提高生产效率和降低成本是重要的管理手段。

企业可以采用先进的技术设备和工艺,以提高砂石生产的质量和效率。

3.4 绩效评估定期对制砂线生产成本进行评估和分析,以了解成本的动态变化和成本控制的效果。

评估的结果可作为调整和改进管理措施的依据,以进一步降低生产成本。