企业特征与董事责任保险需求——来自中国上市公司的经验证据

论我国董事责任保险制度

论我国董事责任保险制度摘要:随着公司经营的专业化、市场化和职业经理人出现,公司的所有权和经营权相分离,形成了以“董事会中心主义”的治理结构。

董事在公司经营中权力加以扩张,伴随着相关商事立法从不同角度对董事义务和责任的制约,董事面临着职业责任风险,这一风险随着法律赋予股东和投资者等利益相关主体各种权利而日益增大。

但是董事责任过重也有负面效应,不利于董事放开手脚履行职务,这与股东利益最大化的目标背离。

对于董事在履行职务中的过失行为,需要为其提供一定的风险转移机制,减轻董事的职业责任风险。

董事责任保险为平衡董事责任与公司治理提供了一个解决方案。

关键词:责任保险董事责任制度构建1.董事责任保险的理论概述董事责任保险制度的价值在于,为勤勉尽责的董事转移风险,为公司创造最大价值更好地为股东服务;在强化董事义务和责任的同时,通过激励措施,完善公司治理结构;随着公司规模扩大,公司的社会化和开放性程度加深,在董事无力承担巨额赔偿时,通过董事责任保险的赔付可以减少广大投资者的损失,维护公众利益。

1.1董事责任保险的理论基础责任保险作为董事责任保险的上位概念,其保险标的是被保险人对第三人的损害赔偿责任,故责任保险又被叫做第三人保险。

[1]责任保险的出现是传统侵权法矫正正义理念向分配正义理念发展的成果,分析董事责任保险需要责任保险基础理论作为支撑,责任保险的制度价值和功能是发展董事责任保险的意义所在。

1.1.1责任保险之特殊的保险标的责任保险的保险标的是被保险人对第三人的民事赔偿责任,保险责任范围仅包括被保险人的民事责任。

其承保范围主要是被保险人的过失行为,被保险人故意制造保险事故的行为各国保险法均作为除外责任不予承保,这也导致责任保险的承保范围比民事损害赔偿责任的范围要小。

1.1.2责任保险之赔偿限额在保险人承保时,被保险人对第三人的民事赔偿责任尚未发生且难以确定,因此保险人在责任保险合同中通过约定赔偿限额赋予民事赔偿责任实体价值,同时也是对自身营业风险的评估。

董事责任险需求研究及对中国上市公司的实证检验

董事责任险需求研究及对中国上市公司的实证检验典型的董事责任险通常包括个人保障部分与公司保障部分。

个人的保险需求可以用风险厌恶来解释,而公司的保险需求则一直是经济学和公司金融理论的一大难题。

最早,Mayers与Smith(1982)提出了公司购买保险的七大动机,经过后人的补充与引申形成了各种各样的有关董事责任险需求的命题。

本文对这些理论进行了研究,并对中国大陆上市公司进行了检验。

各部分内容安排如下:第一章是引言,主要是对有关的文献按照理论与实证两部分进行了系统的梳理。

另外,本章还对论文的意义、写作思路与结构以及创新点进行了介绍。

第二章对董事责任险涉及的一些核心问题进行了探讨。

除了对承保范围与除外责任、保费的确定与支付等主要保险条款进行研究之外,作者着重分析了与董事责任险需求密切相关的两个问题:董事责任险与法律制度的联系以及董事责任险对公司价值的影响。

董事责任险承保的是一种特殊的风险——董事责任诉讼风险。

董事的法律义务与责任是董事责任险产生的法律基础,因此,它对法律的依赖程度较高。

董事责任险的发展历史以及世界各国的实践经验都证明了这一点。

董事责任险与董事补偿计划(CIPs)、限制责任条款(LLPs)一起都是公司经常采用的董事保护机制。

相对于其他两种制度,董事责任险具有更多的优势。

有关董事保护机制的最大争议是这些制度是否会削弱股东诉讼的法律震慑力,从而降低企业的价值。

本文就这个问题进行了深入的论述。

由于董事违反忠实义务引起的股东诉讼在任何情况下都是禁止补偿的,争论的焦点就集中在董事违反谨慎义务造成的损失是否可以获得补偿。

作者首先假定股东诉讼存在法律震慑力,分析了董事保护措施是否会削弱这种法律震慑力。

阐述是根据不同的法律制度环境,结合股东诉讼最终的结果以及公司的类型等因素,分四种情形来进行的:CIP和董事责任险都不存在;CIP存在而董事责任险不存在;CIP与董事责任险同时存在;CIP不存在而董事责任险存在。

董事责任保险能否改善企业投资效率?——基于中国A股上市公司的经验证据

Ca n Di r e c t o r s Li a b i l i t y I ns u r a nc e I mp r o v e t he I n v e s t me nt Ef f i c i e n c y ?

— — — — — —

Em pi r i c a l Ev i d e n c e f r o m Ch i n e s e Li s t e d Co m pa ni e s

H U GU O — l i u, LI S ha o — hu a

( Ec o n o mi c s a n d Ma n a g e me n t S c h o o l o f Ha i n a n Un i v e r s i t y , Ha i k o u 5 7 0 2 2 8 , Ch i n a )

上市公司工作人员董事责任保险

上市公司工作人员董事责任保险在当今复杂多变的商业环境中,作为上市公司的董事工作人员承担着重要的责任,他们需要面对诸多风险和挑战。

为了保护董事工作人员的合法权益,提高其工作积极性和责任感,上市公司越来越倾向于购买董事责任保险。

本文将探讨上市公司工作人员董事责任保险的意义、适用范围以及相关注意事项。

一、上市公司工作人员董事责任保险的意义对于上市公司的董事工作人员而言,他们的职责涉及公司决策、财务管理、法律合规等多个方面。

由于公司经营环境的复杂性和变化性,董事工作人员可能面临投资风险、市场竞争风险、股东诉讼风险等多种潜在风险。

一旦面临这些风险并导致法律纠纷,个人资产可能面临巨大损失。

而董事责任保险的引入,则有助于解决这些问题。

它可以为董事工作人员提供诸如诉讼费用、赔偿金等的保障,降低其承担个人风险的负担,激发其积极性和创造性,提高公司的稳定性和发展潜力。

二、上市公司工作人员董事责任保险的适用范围上市公司工作人员董事责任保险的适用范围非常广泛,包括公司董事、高级管理人员以及其他任职人员。

具体的适用范围可以根据不同公司的需求和实际情况而定,但一般需要符合以下条件:1. 与公司发生的法律纠纷有关:董事责任保险主要是为了保护董事工作人员在与公司相关的法律纠纷中的合法权益,因此适用范围相对狭窄。

2. 丧失或违反法律规定:如果董事工作人员在工作中故意或重大过失地丧失或违反了法律规定,可能会导致保险公司拒绝提供赔偿。

3. 工作权限和职责:董事工作人员需要有一定的工作权限和职责,以便保险公司能够根据实际情况进行保险赔付。

三、上市公司工作人员董事责任保险的注意事项虽然董事责任保险对于上市公司工作人员来说具有重要的保障作用,但在购买和使用该保险时,也需要注意以下几点:1. 真实披露信息:在购买董事责任保险时,公司需要向保险公司提供真实的信息和材料,包括董事工作人员的背景、业绩等,否则可能导致保险无效。

2. 合理填写保单:在填写保单时,需要仔细阅读保险条款,确认所购买的保险范围和保费,并按照实际情况填写相关信息,避免出现纰漏。

《金融与经济》2020年总目录

JRYJJ《金融与经济》2020年总目录卷首语新年致辞张智富(1.01)金融助力打赢疫情防控阻击战曾国栋(2.01)疫情不会改变我国经济中长期发展态势解运亮(3.01)汇聚金融战“疫”的强大合力宣宇(4.01)中美产业链重构背后的全球变局张茉楠(5.01)金融数字化蝶变朱太辉(6.01)让资金直达实体经济曾国栋(7.01)构建应对美国金融制裁的战略框架张茉楠(8.01)美元贬值倾向和黄金价格支撑解运亮(9.01)以国内大循环为主体是当前经济发展的理性选择曾国栋(10.01)“双循环”是开放型经济新体制的全面升级张茉楠(11.01)金融赋能加快构建新发展格局宣宇(12.04)特稿结构性货币政策工具运用效果研究张智富(1.04)结构性货币政策在江西落地见效张智富(5.04)充分发挥国库监督实效坚持依法全面经理国库王地宁(10.04)金融研究资产证券化真的缓解了银行核心风险吗?——基于“业务类型”和“底层资产”的研究郭子增王福臣王龑(1.10)影子银行业务发展与商业银行经营效率提升——基于中国商业银行微观数据的实证检验胡建辉(1.18)金融素养对中国居民家庭金融资产配置分散化的影响——基于倾向得分匹配法(PSM )的实证研究苏芳殷娅娟(1.26)经济政策不确定性对机构投资者持股行为的影响梁权熙谭思梦谢宏基(1.34)助贷业务的主要争论和解决方案研究朱太辉张彧通张夏明龚谨(2.04)货币政策、流动性溢价与股票市场波动刘维奇卫飞扬(2.14)ournal of Finance and Economics金融与经济2020.12J97现金流风险对非金融企业金融化的影响研究——来自A股市场的经验证据吴一丁陈甜甜(2.24)我国古代货币制度的演进及启示郭芳芳(2.31)时变视角下资本账户开放对我国金融市场压力的影响研究高慧清任建武(3.04)创新竞争压力、融资约束与并购融资决策蒋弘刘星(3.13)中期借贷便利对企业融资成本的影响研究郭碧云(3.21)基于石油产业链的我国原油期货市场动态相关性研究王世文侯依青(3.28)地方政府债务、银行业结构与中小企业融资约束盛虎程爽杨怀东(4.04)信贷排斥对农民非农创业的影响孙浩男夏咏(4.11)非金融企业影子银行对宏观流动性的影响研究肖崎熊婷慧(4.20)信息不对称视角下并购商誉对股价崩盘的影响研究谢文武叶聪颖汪涛(4.26)金融杠杆视角下我国股市流动性的状态转换效应研究姚登宝施腾邓潇潇(5.08)有效调控房地产市场的宏观审慎政策规则选择——基于DSGE模型的研究杨羽谷任(5.16)基于复杂网络理论的商业银行系统风险传染研究王睿夏敏王爱银祝四朋(5.27)同业业务、银行流动性创造与实体经济辛兵海刘雪薇陶江(6.04)“一带一路”倡议、金融发展与GVC地位秦建文覃焕(6.13)银行间与交易所市场信用债定价比较研究朱锦强(6.22)社会责任履行能降低企业权益资本成本吗?魏卉姚迎迎马晓柯(6.29)金融化抑制了制造业全要素生产率提升吗?——基于上市公司数据的分析谢获宝黄大禹邹梦婷(7.04)环境规制、金融资源配置与工业绿色发展耦合协调研究李凯风夏勃勃(7.11)论农村信用社改革资金支持政策设计理念穆博穆争社(7.20)居民金融素养与家庭创业回报张雨涵刘阳韩谷源(8.04)外汇衍生品、风险敞口与企业价值——基于中国上市公司面板门槛模型的研究刘尧成吴岑烨(8.13)金融开放、证券公司多元化经营与效率屈超高鹏(8.19)去杠杆政策、破产风险与股权集中度——来自准自然实验的经验证据秦海林陈泽(8.27)部门杠杆区制转换对金融系统性风险溢出的非线性影响郭文伟(9.04)货币政策、流动性监管与银行风险承担金融与经济2020.12 98JRYJJ李琳潘焕学(9.14)二维金融结构对创新的影响研究——基于创新价值链与专利结构的视角段亚男闭明雄靳来群(9.21)金融科技发展的国际经验与政策启示——基于国家治理的角度高翔李珊珊(9.30)宏观经济不确定视域下货币政策的逆周期调控作用研究陈文史小坤(10.07)金融知识与家庭投资型金融排斥——基于CHFS数据的实证研究罗娟胡世麟李澄川(10.16)离岸人民币境外需求的测度与影响因素研究冯永琦闵钰棋(10.25)交易方式对债市流动性的影响——基于银行间市场做市商双边价差的研究周博(10.34)金融市场分割、资本管制与资产价格——来自AH股上市公司的证据方健(11.04)央行汇率干预、人民币汇率预期与短期国际资本流动杨定华封文华(11.11)论我国资本市场中双层股权制度的引入王波乔科豪(11.21)行政区划调整能加快金融集聚吗?——基于PSM—DID模型的分析张旭王静(11.29)不同来源地境外公司上市对目的地市场的估值影响马蒙蒙易荣华俞莹姚晓阳(12.04)控股股东股权质押与股票收益率刘骞文吴问怀章恒(12.12)金融素养能够抑制持续性贫困吗?雷汉云陈迁迁(12.22)跨境信贷溢出、经济周期与宏观审慎政策国际协调中国人民银行南昌中心支行课题组(12.31)专题:环境经济效益环境绩效对企业价值的影响研究——基于行业集中度与企业竞争地位的双重考虑朱清香崔晓敏邹涛(1.42)环境规制促进还是抑制了技术创新?——基于空间溢出效应的视角何雄浪陈锁(1.50)专题:公司治理商业信用、融资约束与企业创新——基于产能过剩治理政策框架下的实证研究袁玲王涛温湖炜(2.37)企业家精神、投资效率与企业价值周先平皮永娟刘仁芳(2.45)多个大股东能提高公司治理效率吗?潘小萍庄明明(2.52)专题:家庭金融金融素养、个人养老准备与商业养老保险决策周海珍吴美芹(3.35)家庭金融文化、认知偏差与金融资产选择——基于CFPS数据的经验分析赵当如贾俊刘玲李小军(3.43)《金融与经济》2020年总目录99JRYJJ农村居民金融素养对金融行为的影响研究——基于江西省县域调查数据江西省金融学会课题组(3.52)专题:互联网金融互联网金融、技术进步与产业结构升级何宜庆李菁昭汤文静匡熠(4.34)互联网金融、利率市场化与银行期限错配张博(4.41)互联网金融会加速区域金融风险的累积吗?——基于空间溢出效应研究谭中明刘倩李洁(4.51)专题:绿色发展中国式财政分权对绿色经济发展的空间效应研究任懿刘传哲刘娜娜张彤(5.37)绿色金融政策推动了低碳发展吗?——以“一带一路”沿线中国重点省域为例赵军刘春艳(5.45)专题:商业银行经营经济政策不确定性、银行债权治理与银行经营绩效王言宋夏子周绍妮(6.37)货币政策影响商业银行经营决策的国外前沿文献评述闫先东朱迪星(6.45)专题:保险市场商业医疗保险逆向选择与道德风险的分离检验尹相娟刘喜华(7.33)城乡医保的健康效应研究——基于健康中国的战略背景王旭鹏(7.42)养老保险缴费率对企业全要素生产率的影响研究——基于融资约束的视角马本江裴巧玲秦艺芳(7.50)专题:股票市场信息不对称卖空机制与上市公司非效率投资——基于信息不对称和委托代理视角孙焱林何振宇(8.34)社会网络下的机构投资者联结行为与信息效率倪禾徐茜(8.42)自愿性业绩承诺:信息动机亦或代理动机?——基于投资者情绪的调节效应袁玲陈小林(8.51)专题:普惠金融普惠金融发展质量与中小企业融资效率吴庆田王倩(9.37)金融扶贫降低了贫困脆弱性吗?——基于CHFS微观数据的经验证据王志涛徐兵霞(9.44)生计资本、风险承担能力对农户贷款方式选择的影响赵恬杜君楠(9.51)专题:股票市场承销商和上市公司间的地理距离、高铁开通与IPO折价周雪马舜羿潘玉瑶(10.40)股票回购、信息效率与股票流动性黄绥彪何思莹阮祈琦(10.50)女性董事对上市公司大股东掏空的抑制作用——基于中国市场的实证研究丁明发周光磊张晓艳张文婷(10.57)专题:银行业风险银行特质类别、存款保险制度与风险承担效应金融与经济2020.12 100JRYJJ——来自中国商业银行的经验证据胡援成王星宇杨诗雨(11.53)LPR报价机制引入是否会导致银行业风险上升张港燕张庆君(11.63)专题:科技金融科技金融发展指数的测度及其相关特征分析徐宇明熊琦哲蒋筠(12.42)中国科技金融效率的时空分异及其影响因素——基于非期望产出视角的分析赵鸿程林炳华陈一琳(12.49)经济纵横高技术产业集聚对区域创新的影响:促进还是阻碍?熊璞李超民(1.58)哪种类型的资本流入急停更能影响经济增长?——基于不同收入水平新兴经济体的研究石峻(1.65)空气污染与城市经济发展——基于285个地级市的实证分析宋德勇于飞(2.61)经济政策不确定性对民营企业融资效率的影响宋云星陈真玲赵珍珍(2.71)产业政策对投资效率的影响机制研究——基于差异化资源配置视角杜建华曹瑞丹(3.60)金融深化、科技创新与绿色经济李林汉田卫民(3.68)FDI、基础设施投入与经济高质量发展唐安宝李康康管方圆(4.60)地方政府债务、经济发展水平与PPP项目规模——基于中国地级市数据的经验研究菅超伦周咏梅(4.68)消费升级与制造业高端化的动态关系及其区域差异彭迪云苏亚冰冯怡(5.53)我国个人所得税反避税规则完善研究沈志康(5.61)“一带一路”倡议与制造企业转型升级王娟胡婕朱卫未(6.54)房价对城市创新水平的影响研究李永乐许阳吴然(6.61)技术创新、城市群一体化与经济高质量发展王儒奇余思勇胡绪华(7.59)制度环境改善对FDI质量影响的双重效应分析何剑魏涛史雪然(7.67)税率优惠、加计扣除政策与企业创新——基于倾向得分匹配的实证研究王艺凯周咏梅王晓琳(8.58)城市房价对技术进步要素偏向的影响分析——基于资本劳动比的中介效应检验王珍(8.67)数字经济企业的类型及价值评估分析乔阳娇岳国强(9.60)绿色生产发展效率测度及时空演变分析朱广印王思敏(9.68)金融发展、要素结构与技术进步方向张翼王豆豆郑兴无(10.64)金融集聚、人力资本结构演进与高技术产业技术进步张忠俊郭晓旭(10.74)信息渠道与个体创业决策——基于CFPS的实证研究《金融与经济》2020年总目录101JRYJJ张猷星谭颖(11.36)制造业产业内增加值贸易网络的时空特征及影响因素研究——基于中国与“一带一路”沿线国家的分析程中海屠颜颍(11.44)村级财政支出配置模式对农户多维贫困的影响刘春晖王尔媚苏静(12.56)对外直接投资、金融发展与双边金融合作——基于中国与“一带一路”沿线国家的研究申韬蒙飘飘(12.62)金融论坛新时代票据业务服务实体经济高质量发展肖小和王文静(1.72)金融周期对经济周期与货币政策的影响探究刘居照郭盛锋李晓璇周明明(1.79)基于区块链技术的供应链融资服务平台构建研究谢泗薪胡伟(1.85)开放银行的运作机制、国际经验与发展路径李昊(1.91)城投公司信用风险问题研究卜振兴(2.79)基于BEYR的动态资产配置策略研究周亮(2.84)民间投资影响因素的多层面分析曾文静(2.91)金融供给侧结构性改革的逻辑与路径高惺惟(3.76)企业股权集中度对股票收益率的影响安彪张晓霞苏木亚(3.84)农业保险对农民务农满意度影响的实证研究关晶王国军耿春俐(3.92)董事高管责任保险与企业融资约束张晓琳温洁翟淑萍(4.75)我国绿色金融制度的完善路径——以绿色债券、绿色信贷与绿色基金为例王波董振南(4.84)存款保险基金参与问题银行处置的国际经验与启示胡志强(4.91)农地抵押贷款政策预期与实践反差之思考——基于价值评估视角阚立娜苏芳(5.67)我国社会企业型公司的融资困境与破解吴维锭(5.74)战略性新兴产业的金融支持效率研究——来自京津冀区域237家上市公司的实证陈小荣韩景旺任爱华孙忠艳(5.81)区块链式法定数字货币体系在跨境支付领域内的应用研究李海波(6.69)从经世济民的经济观看美国金融形势冯彦明(6.75)金融周期、融资约束与企业债务风险马秀斌张庆君(6.82)金融发展对建设用地利用效率的影响分析马克星贺书锋相雨(6.90)违规行为对新三板企业实物期权价值的影响郑征(7.75)证券投资基金期间交易的市场表现及业绩来源张燃杨玲李艳茹(7.83)金融科技背景下的消费金融公司发展困境与出金融与经济2020.12 102JRYJJ路探析程雪军李心荷(8.74)创新能力如何影响企业商业信用获取?周丽媛吴乐崔锐(8.81)创新型货币政策工具对基准利率的影响邓海清万祥勇汪术勤(8.89)新冠肺炎疫情下我国货币政策的影响分析——基于江西省新余市案例杨宁嘉(8.93)美国CLO市场与杠杆贷款风险联动的机理研究钟震郭立刘胜男(9.78)企业经营风险对并购行为的影响和机制朱冠平扈文秀车闪闪(9.83)财务背景独董、审计师行业专长与商誉减值——来自沪深上市公司的经验数据章卫东李泽宇高雪郑鸿锐(9.90)金融企业承担社会责任的理论逻辑与制度保障——基于新冠肺炎疫情的背景蔡琦(10.83)金融科技浪潮下欧盟银行业监管发展启示黄茉莉(10.88)支农支小再贷款政策的基层实施效果研究——以江西省九江市为例陈磊柯超姚瑶(10.93)研发强度、承销商跟投意愿和IPO抑价——基于科创板上市公司的实证研究邱冬阳曹奥臣(11.73)控股股东财务行为与企业融资约束——基于股权质押的视角张军华(11.82)个人金融信息保护中的政府监管权研究周之田(11.91)我国养老服务金融的发展困境与突破——基于区块链技术的分析王力平隋杰(12.71)供应商集中度与缓解中小企业融资约束——基于债务融资的中介效应检验王晓燕史秀敏师亚楠(12.78)人工智能技术在债券行业应用问题研究赵大伟李文华(12.86)资金信托的“刚性兑付”困境及破解蒋艳林(12.91)经济观察赣州对接融入粤港澳大湾区的可行性研究——基于承接产业转移的视角彭继增王幼娟李爽(5.89)中部地区产业承接能力的综合评价梁曦文罗逸伦彭迪云(7.91)《金融与经济》2020年总目录103JRYJJ。

审计意见_公司融资与公司投资_来自中国上市公司的经验证据_章琳一

财务与会计2013年9月第35卷第9期Sep.,2013Vol.35No.9Joumal of Shanxi Finance and Economics University山西财经大学学报[收稿日期]2013-08-15[基金项目]国家自然科学基金项目(71262003);江西财经大学会计学院科研创新团队计划[作者简介]章琳一(1984-),女,江西新余人,江西财经大学会计学院教师,博士研究生,研究方向是公司审计与公司治理;张洪辉(1981-),男,湖北鄂州人,江西财经大学会计学院教师,管理学博士,研究方向是公司投资与公司治理。

审计意见、公司融资与公司投资———来自中国上市公司的经验证据章琳一,张洪辉(江西财经大学会计学院,江西南昌330013)[摘要]从独立审计意见的信息传递机制出发,考虑审计意见影响的持续性,研究了独立审计对公司融资和公司投资的影响。

研究发现,对于中国上市公司来说,相对于标准审计意见,非标准审计意见一方面作为公司治理机制约束了公司的投资行为,另一方面也通过信号传递机制影响了公司外部投资者对公司的评价,进而影响了公司外部融资并最终制约了公司的投资水平。

然而,非标准审计意见对利用内部融资的公司投资没有显著性影响,这从侧面印证了优序融资理论的正确性。

[关键词]审计意见;公司融资;公司投资[中图分类号]F275[文献标识码]A[文章编号]1007-9556(2013)09-0116-09Audit Opinion,Corporate Financing and Corporate Investment ----Empirical Evidence from the Chinese Listed CompaniesZHANG Lin-yi,ZHANG Hong-hui(School of Accounting,Jiangxi University of Finance&Economics,Nanchang 330013,China )Abstract:Starting from independent audit dual effects on corporate investment,this paper analyzes corporate financing and corporate investing behavior of china listed companies,with considering the continuality of audit opinion.The results show that contrast to good audit opinion,bad audit opinion can play a role in restraining corporate overinvestment behavior which is a kind of corporate governance.Meanwhile,bad audit opinion also can affect corporate financing and finally affects corporate investing.Howev -er,bad audit opinion can not have a significant influence on corporate investment which makes use of internal funds ,which confirms the pecking order theory.Key Words:audit opinion;corporate financing;corporate investment一、引言关于公司投资的研究,一般均假设公司能够筹集到足够的资金以满足投资需要,公司投资的重点是通过选择净现值大于零的项目使公司绩效最大化(Jorgenson ,1963)。

董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验

董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验赵杨;John Hu【摘要】关于董事及高管责任保险究竟是通过激励董事和高管勤勉、进取,提升公司价值;还是诱发董事及高管的道德风险,助长其自利主义行为,削弱公司价值一直存在争议.论文以2002-2013年沪深A股上市公司为研究样本,采用treatment effect model纠正样本选择性偏差,实证结果表明,董责险可以带来公司价值的显著提升,这一结论对于非金融企业和金融企业同样成立.同时,董责险的价值提升效果会随着制度环境的变化而改变,具体而言,当投资者保护程度较高、公司面临被诉风险较大时,董责险的价值提升效果会更显著.在稳健性检验中,论文使用“董责险相对保额”这一连续变量替代“是否购买董责险”这一虚拟变量,以测度保障程度的变化对公司价值的影响,结论依然稳健.【期刊名称】《中国软科学》【年(卷),期】2014(000)009【总页数】18页(P147-164)【关键词】董事及高管责任保险;公司价值;自选择偏差;treatment effect model 【作者】赵杨;John Hu【作者单位】对外经济贸易大学国际商学院,北京 100029;Shdler college of Business,University of Hawai'i;Mānoa 96822【正文语种】中文【中图分类】F204一、引言在董事及高管责任保险(Directors and Officers liability Insurance,简称董责险,即D&O insurance)起源和普及度较高的英美法系国家,理论界对于董责险的治理效应一直存在分歧。

一种观点认为,董责险主要发挥正向治理效应,因此可以带来公司价值的提升,主要原因包括:(1)董责险作为管理层激励计划的组成部分,可以帮助企业吸引、挽留具有较高管理能力的董事及高管,提升企业竞争能力;(2)董责险可以解除董事及高管在正常履职过程中由于过失和疏忽导致被诉的后顾之忧,激励具有风险厌恶倾向的管理层积极进取;(3)保险公司作为外部利益相关者,可以较低的成本对董事及高管行为进行有效监督,抑制管理层机会主义行为。

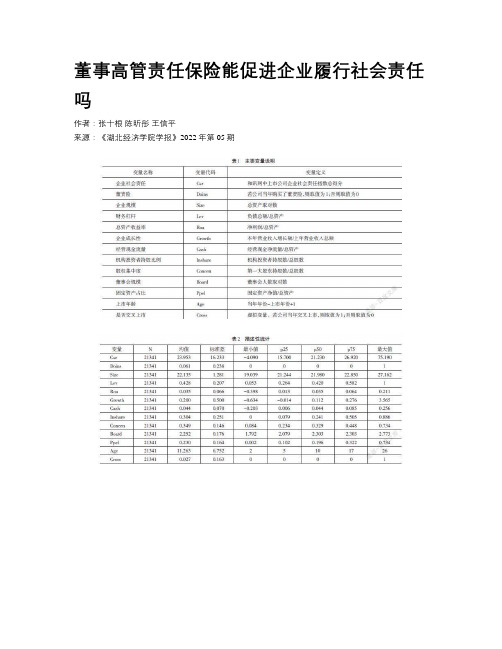

董事高管责任保险能促进企业履行社会责任吗

董事高管责任保险能促进企业履行社会责任吗作者:张十根陈昕彤王信平来源:《湖北经济学院学报》2022年第05期摘要:已有文献大多从财务视角考察董责险的经济后果,鲜有文献从企业社会责任这一非财务视角对董责险的经济后果进行检验。

本文以2010-2019年我国沪深A股上市公司为研究样本,考察董责险对企业社会责任的影响。

经验证据表明,购买董责险有助于促进企业履行社会责任。

进一步研究发现,董责险对高管的保护程度越高,越能有效促进企业履行社会责任;董责险对企业履行社会责任的促进作用在高管薪酬越低、独董比例越小的公司中越为显著。

关键词:董事高管责任保险;企业社会责任履行;公司治理一、引言随着经济社会的发展,企业履行社会责任问题越来越引发实务界和学术界的广泛关注。

为了引导和规范企业积极履行社会责任,我国陆续出台一系列的法律法规,如深圳证券交易所早在2006年就发布了《深圳证券交易所上市公司社会责任指引》,上海证券交易所于2008年发布了《上海证券交易所上市公司环境信息披露指引》。

近年来,企业履行社会责任问题被列入国家发展大政方针政策之中并被置于更为重要的地位,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》就提出“推动绿色发展”“保障劳动者待遇和权益”“促进消费向绿色、健康、安全发展”等发展理念。

随着国家引导和规范企业积极履行社会责任的相关法律、政策不断出台,大量企业纷纷积极响应,交通银行、中化集团等在董事会中设立社会责任委员会等公司治理机制以推动企业更好地履行社会责任[1]。

伴随着实务界推动企业履行社会责任实践的不断展开,学术界也开始广泛关注企业履行社会责任问题。

梳理已有文献可以发现,研究主要聚焦于高管海外背景[2~3]、高管性别[4~5]等高管特征层面,企业财务特征[6~7]、企业文化[8~9]等公司特征层面,文化传统[10~11]、社会信任[12~13]等非正式制度层面。

随着社会责任与企业内部经营管理活动渗透融合趋势的不断凸显,学术界越发意识到通过设置公司治理机制将企业社会责任这一外部约束内嵌到企业内部经营管理活动中是促进企业积极履行社会责任的重要选择[14]。

董事责任保险与公司治理机制的互动影响研究_来自中国A股上市公司的证据

保险研究2012年第3期INSURANCE STUDIES No.32012董事责任保险与公司治理机制的互动影响研究———来自中国A股上市公司的证据许荣王杰(中国人民大学财政金融学院,北京100872)[摘要]关于董事责任保险通过鼓励董事高管积极进取从而改善公司治理效力,还是通过增强董事高管的道德风险从而削弱公司治理效力存在争论。

在已有研究发现上市公司在公司章程中设立董事责任险条款有助于减少公司代理成本的基础上,进一步基于中国A股上市公司的数据实证考察了董事责任保险实际购买需求影响因素和董事责任险实际购买对企业代理成本的影响。

实证结果发现,良好的公司治理机制将增加公司对董事责任保险的需求,同时董事责任保险购买又将进一步改善公司治理机制、降低公司代理成本。

[关键词]董事责任险;投资者权利保护;公司治理[中图分类号]F840.32[文献标识码]A[文章编号]1004-3306(2012)03-0068-11一、引言董事责任险是指由公司或者公司与董事、高级管理人员共同出资购买,对被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽(Negligence)或行为不当(Misconduct)(其中不包括恶意、违背忠诚义务、信息披露中故意的虚假或误导性陈述、违反法律的行为)而被追究其个人赔偿责任时,由保险人负责赔偿该董事或高级管理人员进行责任抗辩所支出的有关法律费用并代为偿付其应当承担的民事赔偿责任的保险。

董事责任险在1934年产生于美国,20世纪80年代被引入大陆法系国家。

美国Tillinghast Towers Perrin 公司2005年调查报告①显示,在接受调查的美国和加拿大公司中,几乎100%的美国公司和加拿大公司都购买了董事责任保险。

而来自Markel International的报道显示②,在我国香港地区,大约60%的上市公司已经购买了某种董事责任保险。

1996年,美国美亚保险公司上海分公司承保了中国第一张“董监事及高级管理人员责任”保单。

董事高管责任保险:机会主义还是监督效应?r——基于A股上市公司的经验证据

董事高管责任保险:机会主义还是监督效应?r——基于A股上市公司的经验证据常启国;高挺【摘要】以我国2007—2015年A股上市公司为样本,实证考察了董事高管责任保险(以下简称"董责险")对我国上市公司治理效用,并对其治理效用的作用期限进行了探讨.研究发现:董责险的引入对我国上市公司存在着消极影响,这支持了董责险的机会主义假说;董责险对上市公司的机会主义效应存在一定时滞性,在上市公司认购董责险3年后开始显现出来.研究董责险的公司治理机制,对于深入理解董责险在我国资本市场中的作用具有重要的理论和现实意义.【期刊名称】《金融理论与实践》【年(卷),期】2018(000)007【总页数】7页(P96-102)【关键词】董事高管责任保险;机会主义;监督效应【作者】常启国;高挺【作者单位】海南大学经济与管理学院,海南海口 570228;海南大学经济与管理学院,海南海口 570228【正文语种】中文【中图分类】F840.32一、引言近年来,随着万福生科财务造假、光大证券内幕交易等事件频繁曝光,国内中小股东与上市公司的民事纠纷案件日益增加。

据2016年《中国上市公司法律风险指数报告》统计数据显示,仅2015年国内上市公司披露诉讼案件共计达32571次,涉案资产逾6018万元。

其中涉及高管责任诉讼案件达493次,为2011年110次的近五倍,其增长速度快得惊人。

同时,伴随着我国法制建设的不断完善,上市公司股东、债权人等利益相关者的维权意识日益增强,公司管理层所面临的执业责任风险也将不断加大,为转移管理者可能面临的职业风险、充分调动其工作积极性,董责险在我国资本市场上的重要性日益突显。

然而在董责险引入的16年里,国内上市企业董责险投保率至今仅为13%,相比欧美国家80%的投保率过于偏低,与之相关的研究也十分匮乏。

因此,本文基于我国A股上市公司数据,对董责险的公司治理角色和经济后果进行考察,这对于理解董责险在我国资本市场中的作用以及完善我国现代企业制度的建设具有重要的意义。

董事会特征与会计稳健性——基于中国上市公司的经验证据

为会计稳健 性有益于会计信息 的使用者。Wa t t s ( 2 0 0 3 )

认 为会计稳健性根 源于信息不对称 、薪 酬契约的不对

二、 理论 分析 与研 究 假设

在两权分 离的情况下 , 董事会 是企 业或组 织进行

称、 有限责任和公 司投资人有不同的投资期。在契约中 监督与控制决策的最优机构。作 为企业 的权 力机构 和 使用稳健性的会计 数字有利于减少信息不对称 引起的 经营决策机 构 , 其重要职责 之一就是代表 股东对管理 道德问题 , 也会减少管理层侵 占股权或不顾债权人而有 层的行 为进行有效 的监管 。由于管理层拥有 L L 9 1 " 部股

实现 投 资 人 的 目的 。 一般来说 , 公 司决 策 和 控 制 系统 的

会计稳健性对会计信息使用者提供 了有益 的信息。

核心是董事会 ,它在大型公 司的治理 中扮演着基础性 在契约 中使用稳健性的会计数字减少 了信息不对称和

的作 用 。 董事 会 对 高管 人 员进 行 的监 督 和 控 制 , 能够 增 道 德风 险 引起 的代理 冲 突 。同时也减 少 了公 司资 源 的边

治理与会计 稳健 性 的关系 。显示 非执 行董 事 比例越 的机会 主 义行 为 。由于会 计稳 健 性确保 了会 计盈 余 和 留

高, 确认 坏消息越及时 , 他们 是按 B a s u ( 1 9 9 7 ) 的方 法 存收益 的可实现性 , 限制 了股利的超额发放 , 降低 了债

计量的 。这些结论被 A h me d和 D u e l l ma n ( 2 0 0 7 ) 进一 权人被股东和经理人盘剥的风险 , 债权人也会 因此接受

董事会特征与公司经营业绩相关性——基于我国A股上市公司的实证

董事会特征与公司经营业绩相关性研究*许瑜1王晓慧2(1、西安外国语大学商学院陕西西安710100;2、东北财经大学会计学院辽宁大连116023)摘要:本文以沪市和深市A股上市公司为样本,研究了董事会特征与公司业绩之间的关系。

结果表明:独立董事比例与净资产收益率显著负相关;两职合一与净资产收益率显著负相关;公司规模与净资产收益率显著正相关;董事会规模和董事会会议频率与净资产收益率不具有显著相关关系。

关键词:公司治理董事会结构经营业绩作者简介:许瑜(1983-),女,河北邢台人,西安外国语大学商学院讲师王晓慧(1988-),女,山西运城人,东北财经大学会计学院硕士研究生———基于我国A股上市公司的实证研究随着全球经济的进一步推动,作为市场经济主体的上市公司在日趋复杂和激烈竞争的环境下面临着越来越大的威胁。

要想在竞争中立于不败之地,企业如何提高公司业绩已经是知识经济时代的一个重大课题。

在现代公司中,所有权和经营权的日渐分离造成了经理层和股东之间的利益冲突日趋明显,公司治理结构也因而引起越来越多人的关注。

尤其是作为其核心的董事会,通过对管理层实施有效的内部监控,帮助企业作出科学合理的战略决策,最终达到提高公司业绩、提升公司价值的目的。

由于我国推行市场经济时间较短,董事会治理方面表现的比较差强人意,没有发挥出其应有的作用。

鉴于此,本文通过对公司董事会特征与公司业绩的关系进行实证研究,最终达到通过调节董事会特征来影响公司业绩的目的。

一、文献综述(一)国外文献(1)董事会规模与公司业绩。

Lipton和Lorsch等(1992)指出应当限制董事会规模,董事数量增加带来的好处并不能抵消由此引起的决策迟疑等问题的成本。

Jensen(1993)认为董事会规模扩大时,成本也会跟着增加,尤其当董事会成员超过7或8个时,就很难运行有效并且极有可能被管理层操纵。

但是Coles(2005)等学者认为,大规模的董事会具有资源优势,有助于建立良好的外在企业形象,从而能提高公司的经营业绩。

董事高管责任保险与企业内部控制质量——基于A股上市公司的经验证据

D&O Insurance and the Quality of Internal Control: Empirical Evidence from A-share Listed Companies 作者: 高挺[1];张雨雪[2];许海平[3]

作者机构: [1]浙江工商大学工商管理学院;[2]浙江工商大学会计学院;[3]海南大学管理学院农经系

出版物刊名: 金融监管研究

页码: 33-48页

年卷期: 2021年 第5期

主题词: 董事高管责任保险;内部控制质量;外部监督;内部控制五要素

摘要:本文以2002—2018年我国A股上市公司为样本,考察了董事高管责任保险(简称"董责险")对企业内部控制质量的影响及其作用机制.研究发现,董责险的购买会显著提高企业内部控制质量,控制内生性问题后,该结论依然稳健.作用机制分析表明,董责险通过改善企业的内部环境、

风险评估、控制活动、信息与沟通以及内部监督五要素,显著提高了企业内部控制质量.外部监督异质性分析表明,媒体关注度和机构投资者持股会强化董责险对企业内部控制质量的正向作用.本文从企业内部控制的视角研究发现董责险在新兴资本市场上积极治理效果的经验证据,对完善我国董责险的相关法规及企业内部控制制度具有一定的参考价值.。

2020年《金融监管研究》总目录

1122020年《金融监管研究》总目录总第108期2020年《金融监管研究》总目录第一期货币的本质与未来肖远企普惠金融究竟如何影响居民生活?——来自我国省际层面的经验证据夏仕龙商业银行操作风险的声誉风险效应及影响因素研究史小坤 石乐陶 王文中我国银行金融数据跨境流动的法律规制王远志企业杠杆率、宏观经济景气指数与系统性金融风险江红莉 刘丽娟货币政策对流动性风险的影响——基于银行信贷行为视角谭春枝 梁翠云 耿晓旭经济新常态与中国商业银行效率变化研究——基于风险约束Malmquist全要素生产率指数的实证研究罗春婵 王璐璐第二期亚洲新兴经济体国际资本流动驱动因素研究——基于GMM模型的实魏礼军证分析金融系统期限转换与我国中长期融资优化韦艾君市场约束、显性存款保险制度与银行风险承担——基于回归控制法的郜栋玺研究农村金融机构经营效率测算及影响因素的空间计量分析——兼论农村邓晓娜金融机构改革新三板资本市场质量评估与改革政策研究陈 辉 吴梦菲系统性金融风险研究述评——基于宏观审慎监管视角苗文龙 闫娟娟考虑动态调整的金融稳定指数构建王 晰 杨 琳 白智奇第三期金融机构公司治理影响实体企业公司治理吗——基于基金与上市公司李学峰 杨盼盼的视角影子银行发展、金融结构演进与系统性金融风险——基于1997—2017朱 凯 王 君年全球系统性银行危机的分析双支柱调控框架下影子银行监管效果研究严佳佳 吴必源我国地方政府金融监管的演化路径研究——基于前景理论李志强 王亚平 张倩倩可持续供应链金融如何影响中小企业融资绩效——基于环境规制视角李晓青 郑小妮 刘金豪历史数据缺失情况下银行信贷决策研究——基于谨慎信任场和机器学曾凡龙 倪 静习的模型构建问题银行治理的国际经验与中国改革路径研究原晓惠 熊启跃第四期宏观审慎框架下的银行资本监管及其最优规则——基于“双重道德风李建强险”的动态随机一般均衡分析资本估值调整与交易对手风险管理研究——基于跳扩散过程的偏微分赵胜民 冯美芳方程银行间市场国债利率风险传导机制研究——中美利差、汇率和通胀因郭 栋素的时变检验机构规模、财务杠杆与金融系统性风险溢出——基于区域、行业及机郭文伟 周 媛 王礼昱构异质性的视角113 2020年第12期货币市场流动性如何影响股票市场波动——兼论市场风险防控与资本市场开放谭德凯 田利辉 李孝琳印度《破产法》与企业破产清算处置研究——兼论对中国破产法律体系改革的启示郑联盛 艾 莺 胡 滨美国金融控股公司监管的框架、要点与措施尹振涛 王甲旭第五期我国政策性金融机构公司治理研究银保监会政策银行部公司治理研究课题组信用风险约束下农村信用社支农力度研究莫 媛 陈晶仪 曹 瓅中国影子银行的经济学分析:对金融稳定的影响李文喆上市公司信息披露对公司股价影响的实证研究——以环境信息披露为例陈开军 杨倜龙 李 鋆银行业市场竞争是否缓解了中小企业面临的信贷约束——基于我国银行业放松管制的证据彭德荣 廖卫东 刘 淼股价崩盘风险指标是可靠的吗——基于中国上市公司违规数据库的检验董永琦 丘彦强 肖 万我国金融扶贫政策的历史演进和区域差异研究——基于政策文本的量化分析傅巧灵 吴 瑾 孙睿芳第六期防范化解系统性金融风险的实践与反思王兆星虚拟货币:一场失败的私人货币社会实验?吴 云 朱 玮区块链数字货币的证券法律属性研究——兼论我国《证券法》证券定义的完善柯 达我国绿色信贷效率评价及改善路径研究朱 宁 赖晓璇网络小额贷款的信用衍生品构造与定价研究邹辉文 朱申楠银行竞争程度对其稳定性的影响研究——来自FDIC 公布的美国4631家银行的经验证据顾晓安 袁婷婷基于网络结构模型的系统性风险研究:现状与展望唐文进 李 爽 陶云清第七期完善公司治理 促进股份制银行高质量发展周 亮村镇银行信贷投放:分散还是集中?张 岳 彭世广一种新的银行信用风险识别方法:SVM-KNN组合模型申 晴 张连增社会网络与分析师职业竞争力刘 静 林 树纳入房地产定价效率的最优货币政策规则设计——基于社会福利最大化视角徐 妍 安 磊消费信贷产品监管的路径与机制研究——基于美国《多德-弗兰克法》1031(d)条款的评析吴晓晨保险资金参与衍生品交易的理论逻辑、国际经验与监管应对李 铭 陈丽莉第八期虚拟资产的国际监管思路及其对建立防范互联网金融风险长效机制的启示李文红我国银行信用风险顺周期性的非对称性及变迁——基于面板门槛模型的实证检验李珊珊企业房地产投资如何影响技术创新——异质性特征、渠道机制与治理路径任晓怡 向海凌 吴 非高铁开通能否降低企业代理成本——基于异地独立董事的视角叶德珠 潘 爽 林正鑫1142020年《金融监管研究》总目录总第108期宏观杠杆率、投资效率与经济增长——再论我国的宏观债务风险李艳军涨幅限制、投资者情绪与IPO 抑价潘胜文 吴川东车联网下UBI 车险的数据告知和保护机制研究朱家禛第九期大数据、监管科技与银行监管刘春航银行分支机构扩张与企业融资约束——异质性与机制分析江康奇数字普惠金融如何响应城乡收入差距?——基于空间溢出视角的实证殷 贺 江红莉 张财经 蒋鹏程检验董事高管责任保险、管理层激励与企业创新——基于A 股上市公司的凌士显 刘 澳实证研究企业交叉上市、股票信息量与现金持有决策刘晓曦 董 凯 陈 慰证券交易所监管问询有效性研究综述与展望郭照蕊 李一秀信托业监管体系重构:问题剖析、理论反思与制度完善夏小雄第十期投融资期限错配与企业债券信用利差李天钰 刘 艳银行贷款市场势力与风险承担——基于规模修正Lerner 指数与传统Lerner 指数的对比检验周 晔 梁利梅业绩承诺到期、机构投资者行为与上市公司监管沈红波 陈 恩 余思娴我国保险业资产负债管理监管体系研究——基于《保险资产负债管理王 颖 郭金龙 方景芳监管规则(1-5 号)》我国反洗钱与反恐怖融资金融情报信息交换机制优化研究——基于国兰立宏际标准的视角区块链金融基础设施监管研究李晓楠企业金融资产配置与投融资期限错配:抑制还是加剧沈 璐 陈祖英第十一期中国影子银行报告中国银保监会政策研究局课题组统计信息与风险监测部银行国际化的动机演变与经济影响:文献综述许 荣 王子豪 刘怡君 赵 昶气候变化与保险业:影响、适应与减缓王向楠资本账户开放程度、国际资本流动“突然停止”与系统性银行危机陈奉先 薛 伟 赵颖岚如何科学评估新三板企业实物期权价值——基于期权定价理论与模糊郑 征层次分析模型董事长或CEO 权力影响企业审计质量吗——基于中国制造业上市公董彦良司数据的实证研究第十二期商业银行高管延付薪酬与系统性风险——基于管理者短视偏差中介效吴成颂 张青青应的新视角分析证交所问询监管有效性研究——基于问询函的实证检验于孝建 郑嘉榆系统性金融风险度量研究综述尹 豪投资者情绪、特质风险与A+H股票价格差异研究李 媛 吴菲菲最低风险自留监管有利于银行资产证券化发展吗——基于发起银行最幸丽霞 王雅炯 郭 铭优化风险调整资本回报的视角绿色证券对企业绿色投资效率的影响——基于六大高耗能行业上市企肖黎明 李秀清业的检验独立董事的信息披露监督定位与勤勉义务研究王怡丞 左进玮。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

□财会月刊·全国优秀经济期刊一、引言董事责任保险(Directorand Officer Liability Insurance,简称“D&O保险”),又称董事与高级职员保险,是指如果董事及高级管理者因被指控于任职期间工作疏忽或行为不当(不包括恶意、违背忠诚原则、信息披露中故意的虚假或误导性陈述、违反法律的行为)而应向第三方承担赔偿义务时,由保险人在保险合同约定限额内支付保险金的保险形式。

近年来,随着投资者维权意识的提升及我国证券市场的不断规范完善,上市公司遭受诉讼的风险不断加大,上市公司董事及高级管理人员所面临的执业风险也不断加大,如何规避这一风险已成为业界不断探讨的重要问题。

董事责任保险作为一种专门的董事风险分散与权益保障机制,于20世纪30年代发端于美国,经过几十年的发展,如今在欧美等西方国家得到了广泛的应用。

美国2000年的一份调查报告显示,在接受调查的2059家美国和加拿大公司中,96%的美国公司和88%的加拿大公司都购买了董事责任保险,其中,科技、生化科技类和银行类公司的D&O购买率更是高达100%。

董事责任保险在我国起步较晚,发展历史较短。

2001年8月中国证监会发布的《关于在上市公司建立独立董事制度的指导意见》中指出,上市公司可以建立必要的独立董事责任保险制度,以降低独立董事正常履行职责可能引致的风险,这是我国首次立法提及董事责任保险。

2002年1月7日发布的《上市公司治理准则》第39条规定:中国境内的上市公司经股东大会批准,可以为董事购买责任保险。

这些政策指引为董事责任保险在我国的发展提供了基础和保障。

保险公司对这一规定反应非常敏锐,短短16天后,中国平安保险股份有限公司与美国丘博保险集团就合作推出了国内第一笔公司董事及高级职员责任险保单。

然而截至目前,国内1000多家上市公司中,公司为董事监事和高级管理人员购买董事责任保险的不超过5%,其中境外上市企业及A+H股企业占了一半以上,本地上市企业则是屈指可数。

董事责任保险作为一种新型的特殊的责任保险,对一国的社会制度及法律体系成熟程度的依赖性较强,各个国家由于社会制度和法律成熟度的差异,董事责任保险的发展程度各异。

当前,我国《公司法》、《证券法》虽然对上市公司董事及高级管理人员所能行使的职责和权利做出了规定,但对其应承担的义务和给股东造成的损失应承担的法律后果并未做出详细界定。

我国资本市场很少出现上市公司董事及高级管理人员因决策失误而被判赔偿的案例。

因此,公司董事、高管们的法律责任风险并不大,其受到潜在的责任威胁的危机感并不强,并且保险不是免费的商品,在这种情况下,我国上市公司购买董事责任保险的行为就显得不可理解。

然而可以看到,仍然有一些企业购买了董事责任保险,那么什么样的企业会购买董事责任保险呢?企业特征对董事责任保险的需求有没有影响呢?本文将结合我国特殊制度背景及资本市场数据,探讨具有什么特征的企业更倾向于购买董事责任保险。

本文通过研究发现,企业特征对董事责任保险需求有一定的影响。

通过对数据的初步搜集我们发现,国内只有不足5%的上市企业购买了董事责任保险,并且这些公司一般都是资金非常雄厚的、具有国有控股或海外上市背景的大公司。

具体而言,企业的规模及海外背景对企业的董事责任保险需求的影响显著正相关;企业的盈利能力、国有控股和管理层持股等特征与董事责任保险的需求负相关,实证的结果和我们预期的符号一致,但囿于样本数量的有限性,影响并不显著。

本文的贡献主要在于:在我国企业股权相对集中,存在国有股权一股独大、董事会中心主义等特殊社会背景下,运用资本市场的数据,研究企业的哪些特征会对董事责任保险的购买产生影响,同时,我国现阶段的法律制度体系是否束缚了它的发展。

这对我们解释董事责任保险在我国市场缺失的原因具有重要意义,也有助于我们从政策方面考察董事责任保险的相关法律规定是否流于形式,以便从政策层面建言献策,推动董事责任保险在我国的健康发展。

后文的结构安排如下:第二部分是文献回顾及假设提出;第三部分是研究设计;第四部分是实证结果;第五部分为结论企业特征与董事责任保险需求—来自中国上市公司的经验证据唐洋(教授)王丹丹(天津商业大学商学院天津300134)【摘要】本文以2008~2010年我国沪深两市A股公司的数据为样本,从企业规模、最终控制人类型、是否海外上市等方面研究企业特征对董事责任保险需求的影响。

研究发现企业的规模及股权结构的国际化对董事责任保险需求呈显著的正相关关系,而企业的盈利能力、是否国有控股等特征对董事责任保险需求没有显著的影响。

【关键词】企业规模盈利能力最终控制人类型董事责任保险需求全国中文核心期刊·财会月刊□和政策建议。

二、文献回顾及假设提出(一)文献回顾在董事责任保险的研究中,已有文献大多从公司治理的角度诠释了其功能机制。

Holderness(1990)认为购买董事责任保险可以发挥外部监督者的功能,公司购买保险就相当于引入一个外部监督机构,企业购买董事责任保险就是为了实现对管理层的监督,优化公司治理结构。

Romano(1990)则认为公司购买董事责任保险的目的是避免董事决策失误给股东造成的损失。

O'Sullivan(1997)发现在监管机制方面,管理层持股和董事责任保险具有替代关系,这进一步论证了董事责任保险的监督作用。

而Kaltchev(2004)使用美国公司的数据对董事责任保险功能机制进行了实证检验,而其得出的结论与O'Sullivan(1997)并不一致。

Chalmers、Dann与Harford(2002)将董事责任险的需求动机解释为“管理层的机会主义”。

在国内,大部分学者仅从制度层面对董事责任保险的作用机制进行了分析,或者从法学角度探讨了董事责任保险在我国缺失的现象、原因及面临的法律困境:马宁(2008)认为在一个运行良好的保险市场上,董事责任险保费的高低体现着保险公司对公司治理水平的评估,这将促使公司自觉提高自身的公司治理水平,优化公司治理结构。

黄华均、刘玉屏(2004)指出董事责任保险制度可以降低董事的决策风险,而董事经营决策风险的减少则意味着公司经营风险的减少,这对于提升企业价值有重要作用。

邓晓辉、李好好(2008)提出董事责任保险的建立促使更多的优秀人才充实到公司董事和高级管理人员的队伍中来,充分发挥他们的经营潜力,鼓励他们大胆经营,开拓创新。

孙宏涛(2011)指出在我国董事责任保险市场的发展过程中主要存在着法律依据不足、董事民事赔偿责任法律体系不健全、董事责任保险合同在条款上存在诸多问题等方面的障碍,因而难以适应我国的现实需要。

可见,现有文献主要集中在董事责任保险对公司治理的作用、董事责任保险的市场缺位等方面,而鲜有文献专门研究企业特征与董事责任保险的关系。

(二)假设提出企业为董事及高级管理人员购买责任保险是一种自愿而并非强制的行为,企业本身的特征将会对董事责任保险需求产生影响。

本文将主要从企业规模、最终控制人类型、是否海外上市以及管理层持股比例等几个方面分析企业特征对董事责任保险需求的影响。

1.企业规模不同,选择的监督机制也有所不同。

由于保费成本的存在,规模小的企业多使用大股东和管理层持股作为监督机制,而规模大、成长性高的企业则更多地使用董事责任险和独立董事作为监督机制(O'Sullivan,1997)。

同时,风险厌恶理论及股东保护理论也显示,企业的规模越大,公司的雇员、客户和供应商就越多,企业面临发生责任诉讼的可能性就越大,股东潜在的损失就越大。

这样,公司规模越大,对董事责任保险的需求也越大(王有茹,2007)。

除了规模与成长性外,企业的盈利能力也是影响董事责任保险需求的重要因素。

企业的盈利能力越强,说明董事及高级管理人员的决策越有利于股东的利益,企业面临的股东诉讼的风险就越低。

因此,盈利能力越强的企业,董事面临的诉讼风险越低,对董事责任保险的需求也越低。

根据以上分析,我们可以提出如下假设:假设1:企业规模与董事责任保险需求正相关。

假设2:企业盈利能力与董事责任保险需求负相关。

2.不同于英美等成熟资本市场上的上市公司,我国绝大多数上市公司都是由国有企业改制而来,股权非常集中,并且国有股“一股独大”现象比较严重,到目前为止,大部分上市公司仍由国有产权控制着。

当企业的最终控制人为国有产权时,其对董事责任保险的需求应较弱。

一方面,一些国企的董事、高管对董事责任保险很排斥,认为对自己的监管主要还是政治、行政方面的,不会出现什么重大风险;另一方面,在我国目前这种政治体制背景下,法律制度对政府行为尚难以进行有效约束。

因此,尽管随着法治化水平的提高,在最终控制人为国有产权的公司中,董事及高级管理人员面临的责任风险虽较之以往有所增加,但由于行政保护及市场监管局限性的存在,国有产权的企业对董事责任保险的需求动机,可能不如非国有控制的公司明显。

根据以上分析,我们可以提出如下假设:假设3:国有控股企业与董事责任保险需求负相关。

3.近年来,为了适应经济全球化及海外融资的需要,一大批国内企业纷纷奔赴海外上市,企业的股权结构日趋国际化。

但其中一部分企业在海外上市后不久就遭遇了索赔诉讼。

原因在于,相对于国内而言,国外资本市场的法律法规更加完整、健全,对证券市场的监管也更加严格。

而在国内则缺乏这种完备的法律制度和司法体系以及强烈的民众权利意识,这导致内地董事责任险参保率至今不到10%,远落后于港台,与欧美日发达国家上市公司相比更是差距悬殊。

由于法律法规体系的不完整,国内上市公司董事和高管面临的诉讼风险较小,企业缺乏向保险公司转移风险的积极性。

因而奔赴海外上市的企业可能比国内上市的企业转移执业风险的诉求要高,对董事责任保险的需求更强烈。

根据以上分析,我们可以提出如下假设:假设4:股权结构国际化的企业与董事责任保险需求正相关。

企业在选择董事责任保险时,还要考虑公司治理结构的影响。

在监管机制方面,管理层持股和董事责任保险具有替代关系(O'Sullivan,1997)。

在国外,股权结构较为分散,股东无法对管理层的行为进行有效监督,其选择其他外部监督方式的动机较为强烈,这样,董事责任保险有其发展的外部环境。

而在国内,股权结构普遍比较集中,董事会能够对管理层进行有效的监督。

管理层持有的企业股份越多,其与股东的利益就越趋于一致,遭受的股东诉讼风险就越小,则对董事责任保险的需求就越低。

同时,对于董事长和总经理两职分离的企业时,董事会对管理层的监督能更为独立、有效,其选择外部监督机制的动机□财会月刊·全国优秀经济期刊就更弱,在这种情况下,企业对董事责任保险的需求较低。

而若董事长和总经理由一人兼任,由于利益主体之间缺乏相互监督制约从而使得管理层的权利过于膨胀,一方面,出于降低代理成本的角度,对董事责任保险的需求增加,另一方面,出于福利的目的,管理层可能有动机选择董事责任保险。