精选珠海商业市场调研报告讲义.

珠海商业市场整体调研报告

市场发展前景

珠海商业市场在未来几年内仍有 较大的发展空间,特别是在电子 商务、智能物流等领域,将迎来

更多的发展机遇。

竞争格局展望

珠海商业市场的竞争格局将日趋 激烈,企业需要不断提升自身的 核心竞争力,才能在市场竞争中

立于不败之地。

04

珠海商业市场供给分析

商业地产供应情况

01

02

03

商业地产供应充足

优质服务提供

珠海市商业设施和服务提供者注重服务质量,通过提供优质服务吸 引消费者。

设施和服务创新

珠海市商业设施和服务提供者不断创新,推出新的设施和服务项目, 满足消费者日益增长的需求。

市场竞争格局分析

竞争激烈

珠海市商业市场竞争激烈, 各类商业地产项目和商业 设施服务提供者之间竞争 激烈。

差异化竞争

政府应加大对商业市场的支持 力度,提供更多的政策优惠和

资金支持。

政府应加强市场监管,规范商 业市场秩序,保护消费者权益

。

THANKS

感谢观看

珠海商业市场整体调研报 告

• 引言 • 珠海商业市场概述 • 珠海商业市场需求分析 • 珠海商业市场供给分析 • 珠海商业市场发展机遇与挑战 • 结论和建议

01

引言

调研目的

了解珠海商业市场的 发展现状和趋势

预测珠海商业市场的 未来发展方向和机遇

分析珠海商业市场的 竞争格局和优劣势

调研范围和方法

买力。

质和 体验感,对个性化、多元化和便捷 性的需求较高。

消费行为习惯

消费者在选择购物场所时,更倾向 于环境舒适、服务优质、交通便利 的商场和超市。

企业需求和采购行为分析

企业采购需求

珠海商业市场上的企业采购需求主要 集中在办公用品、建筑材料、设备器 材等方面,同时对高效、便捷的物流 配送服务也有较高要求。

2020珠海唐家湾片区市场调研报告 ppt课件

港珠湾山庄 中海银海湾

旭日湾花园 龙腾湾山庄 凤凰山一号 玫瑰山庄 聚龙溪山庄

十里阳台 美丽湾花园 凤凰海域 电力城市东岸

正方世和苑

在售 待售 售罄

港珠湾山庄

基本信息 项目地址:香洲区港湾大道银坑泉星路92号 占地面积:43000㎡ 建筑面积:43000㎡ 容积率:1.0 建筑形态:独栋、双拼别墅 总户数:80户 开发商:汕头市市政工程总公司珠海公司

凤凰山一号

基本信息 项目地址:香洲情侣北路399号 占地面积:91000㎡ 建筑面积:91000㎡ 容积率:1.0 绿化率: 60.6% 建筑形态:一期独栋、联排别墅,二期叠拼别墅,三 期多层、

高层住宅 总户数:403户,三期234户 开发商:珠海绿景房地产开发有限公司 项目动态

推售情况:一期、二期基本售罄,三期当前在售,在售单位为80-83#小高层、高层及跃式小高层、高层 产品情况:三期产品为约102㎡1房,141-154㎡2房,140-224㎡3房户型,238-254㎡跃式3房、235-268㎡跃式4房 价格情况:折后均价约27000元/㎡ 销售情况:一期、二期基本售罄,三期剩余约28套单位 库存情况:约剩余28套单位

中海银海湾产品情况

一期产品户型配比

中海银海湾客户情况

客户来源

客户构成

中海银海湾项目规划

一期为69套联排别墅,其 中有6套双拼别墅,项目共 99套别墅。紫色部分为500 ㎡左右5-6层双拼别墅; 单数排单位为北入门,错 层设计,双数排单位为南 入门,平层设计;所有户 型均配有独立电梯。

三期为3栋42层超高层住宅

项目动态

推售情况:2019年11月一期推出62套联排别墅,二期2019年11月份推售,开盘销售约130套 产品情况:一期联排别墅面积为309-427㎡ 价格情况:一期别墅毛坯价格38000-64000元/㎡,可选择带装修交楼,有6500元/㎡或7500元/㎡两种装修标准供选择 销售情况:一期别墅公开发售至今剩余约15套,二期2019年11月份推售,开盘销售约130套 库存情况:一期别墅基本售罄,二期剩余70套、三期总量约20万㎡

珠海商业市场调研报告

目前珠海中心城区主 要有六大商圈,并且 由于地形原因,围绕 板障山呈现环状分布

拱北商圈

吉大商圈

老香洲商圈

新香洲商圈

前山商圈

南屏商圈

状分布

茂业百货

丹田城市广场 朝阳市场

新香洲商圈 旺角百货

金宝路商业老广通香场大洲百商货圈尚百乐都分淘时百城尚购百物货中心

华润万家

扬名广场 国贸购物广场

九百地下商场潮响国贸城

由于珠海各商圈的市场定位、辐射范围与档次不同,上述五类消费客群在珠海消费呈 现明显区域分布差异

主要客群类型

主要消费场所及特征

中高端消费客群

主要在吉大商圈消费,并且有较高的消费力

珠海本地客群

年轻时尚消费客群

主要在拱北的口岸广场、珠海百货以及免税商场一楼等较年轻时尚的场 所消费,年龄以18-35岁为主,对潮流触觉敏锐,消费频率较高

阶段四

逐步形成了有一定规模的商业街区或 大型超市及百货单独门店

阶段三

如拱北莲花路步行街等

逐步向行业集中转变,成行成市,有一定 规模效应。

阶段二

零散街铺

零散街铺及小型超市阶段,特点是分散、 各行各业混杂,以满足居民日常需求为主

阶段一

商业发展环境 商业市场发展总体平稳向上

珠海近五年商业市场发展总体平稳向上

中档稍偏高

较好

品牌专卖店+主 题卖场+餐饮+休 闲娱乐

零售+主题卖场

中档大众化 中档大众化

一般 一般

2,000

零售

中档稍偏低 一般

国贸购物广场 九百地下商场潮响国贸城

珠海百货 免税商场 吉大商圈

老香洲商圈 主要商业物业 介绍

珠海情侣路项目商业市场分析及定位报告2

有权有钱住吉大,有钱无权住拱北; 有权无钱住香洲;无钱无权住千山

Ɵ 根据不同居住区域人群的不同消费习惯 ,珠海形成了拱北、吉大和老香洲三大 商圈。 拱北商圈因为位于口岸,距离澳门仅一 关之遥,因为形成了以饮食、外贸服装 为主要业态的大型地下购物商场。 吉大商圈连接新老香洲和拱北,属于交 通枢纽,再加上吉大富人区定位,因此 吉大商圈形成了以免税、珠海百货和国 贸为核心的品牌商业带。

Ɵ

一

品牌电脑及数 码产品、手机 、维修、耗材

街铺200- 300,内铺50 -150

外街出租情况较 好,但人气不旺 ,内铺空铺较多 租金随意性大, 相差较大

整体外立面形象及包装效果较好,大气, 有现代感,且风格及数码类产品调性符合 性较强,档次较高。 销售情况较好,但出租及经营情况惨淡, 原因在于没有统一招租和经营管理,小业 主各自为政,租金随意性大,相差较远。 项目后期经营应避免此类情况的发生,必 须采取统一招租和经营管理的方式。 缺乏统一的经营管理,业态规划分区不合 理,除了外围街铺以品牌商家为主,昭示 性较好以外,内铺的业态区分不明显,导 致了业态混乱,卖场的销售气氛不浓厚。 客户消费情绪低下。

所有品牌超市和百货均沿凤 凰路分布。 业态以女士服饰为主,缺乏 男士服装及用品。一方面说明 女性市场的巨大,同时也说明 男士品牌服装在区域内存在一 定的市场空间。 商场外街餐饮人流量大,经 营火爆,但商场及百货内部人 流量较少,经营状况差强人意 ,说明区域并非品牌客户集中 地,人流量稀少同时也与尴尬 和缺乏创新的定位有关。 在本区域规划品牌商场必须 具备创新性或排他性,无法跳 出区域的品牌商场百货只有死 路一条。

个案分析

P4:项目定位

项目定位战略 项目定位建议1 项目定位建议2 项目定位建议3

珠海某写字楼项目市场研究报告[管理资料]

![珠海某写字楼项目市场研究报告[管理资料]](https://img.taocdn.com/s3/m/b3189df5cc175527062208d2.png)

香洲写字楼项目市场研究及开发可行性研究珠海商务环境及发展潜力分析一、城市规划及交通组织逐步完善,商务吸纳能力将逐步增强相对与珠三角其他城市甚至是国内的诸多重要城市而言,优美的生态及自然景观环境是珠海最核心的城市竞争优势。

但在过去的几年中,城际交通组织的不完善,交通辐射力的不足,在很大程度上限制了珠海城市竞争优势的发挥,严重地束缚了本城商务的发展空间。

然而,随着珠港澳大桥、广珠城际轻轨、广珠铁路等大型城际交通组织的立项动工,珠海的城市辐射能力将得以显著增强,在这些大型城际交通组织的支持下,珠海将成为珠江口西部的区域性枢纽城市,其90分城际生活圈中将囊括江门、中山、广州、顺德、佛山、深圳、香港、澳门等经济繁华的珠三角重要都市。

可以预见,未来珠海与珠三角等重要都市的经济往来将更加频繁,珠海将凭着优美的环境优势大大提升城市自身的商务吸纳能力。

至广州:90分钟90分钟都市圈二、经济总量小,但发展健康且第三产业构成比重增幅较大着11~16%100200300400500600单位:亿元GDP286.61330.26366.59410.64476.73546.28199920002001200220032004此外,作为专业办公物业主要需求产业,珠海的第三产业有着较高的构成比重,虽然比重较珠三角经济发达城市明显偏低(仅占三次产业结构的40%),但其发展速度较快,以此速度发展,在不短的时期内珠海的第三产业将会有很高的比重,这将为写字楼市场提供一个较为理想的发展空间。

1人均GDP 在4万~,表明城市已进入住宅产业的稳定发展时期;配套的发展水平。

在珠海,酒店业及旅游业十分发达,这为城市商务吸纳能力的提升提供了强大的支撑。

珠海现有旅游住宿设施300余处,床位3万余张,其中星级酒店58家,五星级5家,四星级8家,三星级25家,每年接待来自海内外的客人将近1000万人。

珠海属实施外国人进入珠江三角洲144小时便利签证城市。

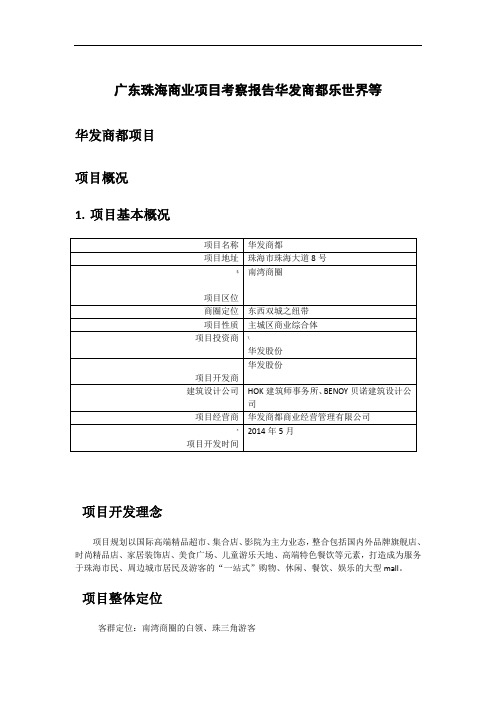

广东珠海商业项目考察报告华发商都乐世界等

广东珠海商业项目考察报告华发商都乐世界等华发商都项目项目概况1.项目基本概况项目开发理念项目规划以国际高端精品超市、集合店、影院为主力业态,整合包括国内外品牌旗舰店、时尚精品店、家居装饰店、美食广场、儿童游乐天地、高端特色餐饮等元素,打造成为服务于珠海市民、周边城市居民及游客的“一站式”购物、休闲、餐饮、娱乐的大型mall。

项目整体定位客群定位:南湾商圈的白领、珠三角游客档次定位:中高档?主题定位:地标级高端时尚商业体2. 项目区位及交通分析项目所在商圈分析商圈现有商业分布所在商圈特征华发商都地处珠海南屏的南湾商圈,该商圈主要以华发新城和华发世纪城为主导。

该区域规划新增居住人口约10万人,人口素质普遍较高,片区商业发展潜力巨大。

湾仔区域与澳门隔河相望,南接横琴,距离拱北口岸仅3分钟车程。

港澳珠大桥、广珠轻轨、珠海机场,构成南湾商圈海陆空三维交通枢纽。

商圈吸引人群;周边众多精英住宅,30万精英,高收入群62%,高消费群体%,中高层次客源十分丰富。

商圈消费者特征消费水平较高,消费特点追求便捷和品位项目区位交通条件商圈交通便捷,连接珠海大道东交通干线,南屏大桥站、北山站、华发新城站立于项目!项目临路性分析商都商业区的道路网络基本形成,形成纵横交错、四通八达的区域路网体系,保证了商都交通的高效、通畅。

城市主干道:珠海大道城市次干道:南湾北路城市支马路:明达路]南湾北路珠海大道南湾北路明达路3. 建筑形态与结构指标分析项目建筑指标占地面积万平方米、总建筑面积18万平方米A馆6万平方米B馆万平方米C馆万平方米<商业楼层数量B1-F7项目商业建筑形态独特的水系生态建筑群,340米长的巨型天幕,4000平方米的水幕电影等特色元素,16万平方米户外休闲水景广场。

水幕电影巨型天幕`项目停车设计及数量配比停车位2000个,其中户外停车位约300个,分有东西区两个出入口,商场后方配有货车停车区。

停车场平面图西区停车场入口东区停车场入口货车卸货区4. 项目建筑规划分析—项目建筑规划特色分析项目外立面广场气势磅礴,水景交错,双地下商业街汇聚特色店铺,与地下停车场连通,巧妙结合实现人行在地下商业街的自由流通,便捷高效。

珠海商业市场调查分析报告

停车位/个

300

6

层高/m

2.2

3

单层升降梯数

1

20

过道主宽/m

主:6m 次:2m

190㎡,2-6F,正方形

中庭用途

活动展示,有 休息座椅

超市、餐饮、服饰皮具、珠宝、家电 数码通讯、休闲娱乐

经营档次

中高

餐饮、运动、休闲服饰、音像(12000㎡)

超市、餐厅、珠宝饰品、家电数码通讯 工艺品、床上用品等(11000㎡)

女装、内衣、床上用品、饰品、爱婴岛儿童百货、哈布斯牛扒、泰锋 电器(部分区域调整中)

泰锋电器、凤凰书城

服饰鞋类、STACCATO、Joy&Peace、teenmix 珠宝精品:周生生 餐饮:满庭湘、味千拉面 其他:爱婴岛、泰锋电器、铭兴体育用品、凤凰书城

B1层租金300-500元/㎡,水电管理费约60元/㎡ B2层租金约200元/㎡左右,管理费约45元/㎡

良好

中档

Page 7

一、 珠海商业市场调查分析

迎宾广场

项目名称

迎宾广场

项目地址

珠海迎宾南路

建筑面积/㎡

24000

单层面积/㎡

8000

单铺面积/㎡

20-60

停车位/个

——

楼层数/F

3

层高/m

2.5

金宝路商业广场

珠都国际 购物中心

尚都百货 香洲百货 扬名广场

商圈内各区域商业自成一体,业态分布较散。外来消费较少,商圈辐射范围及 未来发展空间有限。

Page 14

一、 珠海商业市场调查分析

茂业百货

项目名称 项目地址 建筑面积/㎡ 单铺面积/㎡ 楼层数/F 单层扶梯数 临街长度/m

珠海商业市场整体调研报告1308

商品住宅开发情况 单位:万㎡

商品住宅施工面积

商品住宅竣工面积

数据来源:珠海市统计局

受2007年房地产投资热潮惯性的影响,2008年前两月珠海固定资产投 资规模依然较大,随后楼市进入调整期,房地产投资力度降温,一直延续 至2009年8月份,房地产投资相对趋缓,同比下降明显。

由于目前珠海房地产市场积累的开工量较大,后市仍显谨慎,2009年前 8个月商品住宅的新增施工量整体上较去年同期要低,但表现出逐步上扬 的趋势。

(4)商业业态向多元化发展 新兴零售业态的迅猛发展,如各类超市、购物中心、便利店、仓 储式商店、一站式购物等满足了城乡居民不同层次的需要。

(2)珠海商业地产开发及销售状况

09年上半年同08年环比相比,商业地产销售面积和销售金额大幅下降21%以上, 空置面积虽有下降,但总量依然很大,形势非常严峻。

从珠海的商业地产发展历史来看,开发经营模式无外乎 “只租不售”、 “分割销售产权式”和“合作分成”等三种形式。

1000

0

08.8 月

9月

10月

11月

12月

09.1 月

2月

3月

4月

5月

6月

7月

8月

全市 3217 3507 3468 3391 4105 3864 3333 3861 4027 3983 4142 4180 4143 香洲 4620 4218 4196 3937 4538 4280 4176 4251 4589 4371 4664 4573 4572

珠海商业市场调研及其典型会所调研(ppt 149页)PPT学习课件

随着横琴大开发的付诸实施,该区域内房地产开珠发海将成典为型未会来所的项热目点,的地一价般也景会观水、涨船形高象。、其他配套系统

且高素质人才也大多集中在香洲区。

共4层,分1,2,3号厅,约17万平米。

珠海典型会所项目的一般业态规律

临街商铺销售和租赁价格并不受其商铺的影响,而且售和租赁进度远远好于非临街的商铺 。

目前汽车一条街已吸引了200多家汽车4s店,汽车配件,维修,二手车等商家落户。

珠海典型会所项目的一般租金市场整体调研

城市宏观环境调研 (社会经济状况)

城市中观环境调研 (房地产市场状况)

城市微观环境调研 (商业及会所状况)

综 发经 人 收 整开营热 商 零 休

典

合 展济 口 入 体发销点 圈 售 闲

通过横琴岛进行珠澳资源互补,形成“澳珠同城化都市区”,打造珠 三角 的另一空间增长地,带动珠三角西岸和粤西沿海地区发展。

2、珠海城市经济综合情况

(1)珠海国民经济稳步增长 2010年全市实现地区生产总值(GDP)992.06亿元,比上年增长9.0%。其中,

珠海市写字楼市场分析报告XXXX年19页

需求特征——总量小波动大

5

4

3

2

1.54

1

0 2005年

近5年写字楼销售量走势

单位:万㎡

4.6

3.12

1.85 0.8

0.59

2006年

2007年

2008年

2009年

2010年

数据来源:珠海市统计局

2019年恒和中心开盘正式对外销售,全年仅恒和中心开售,可预售面积为3.16万㎡, 加上消化部分存量写字楼,全年销售面积为4.6万㎡,为近几年来最大量。

珠海写字楼市场分析报告

报告提纲

整体市场分析 供应特征 需求特征 价格状况 空置状况

未来供应分析

整体市场分析——2009-2019年施工量暴涨

单位:万元、万平方米

施工面积 竣工面积 销售面积 空置面积 销售金额

2019年 7.82 6.15 1.54 6.52 5076

2019年 1.93 1.51 0.82 6.56 2518

0.7

2006年

2007年

2008年

2009年

海市建设局

图中数据显示,珠海写字楼市场稳定基因较弱,起伏较大,竣工量较少。03年至今,珠 海写字楼总竣工面积仅17万平米左右,相当于广州一年的平均竣工面积。 随着09年至10年施工量得大幅度提升,预计2019年写字楼竣工量将有一个质的跨越。未来5 年内珠海写字楼竣工量将维持在5万㎡以上之间。

宝来康酒店 拱北口岸商业中心 湾仔海湾村旧改

数据来源:珠海市规划局,国土资源局

项目详列

区域

吉大

新、老香洲

拱北

前山 湾仔 总计

项目名称 财富商务大厦 珠华商业广场

三联集团 钰海环球金融中心

珠海市商业街调查访谈分析报告

访谈对象 刘女士

世派街里已经有两家瑜珈馆了,但是他们会所里又开了一家瑜珈馆,而且价格还比我们低,对我们冲击 很大的;我们想自己花钱到小区里面打广告也不允许,本身我们这里经营状况就不好,还不协助宣传这 边,这个铺面是我自己买的,作为五洲花城的业主,一点都没有享受到优惠; 领导想搞好这条街,但是下面的工作人员都不怎么做事; 如果把这些商铺都联合起来,联络业主,租金便宜点,做成品牌街,这里肯定旺; 二楼全部搞培训、瑜珈之类的,对面的网吧对这边影响很大,乱七八糟的人很多,但是人家生意好啊, 那天打架,我们商铺全都把门关了,把我们这边的客户都吓着了;

访谈内容

备,不见东西了也没人管,女厕所有男人闯进去,很吓人,如果装摄像头会比较好; 我们这边相对于新店来说还算不错,2007年2月开张,现在有一部分是五洲花城业主的小孩,也有一部 分是外面的; 主要是不集中没有特色,你看人家买衣服肯定去拱北,一说888街就知道是做什么的,还有酒吧街,这里 其实也有香山文化,完全可以挖掘一下,让人家一说到培训就会想到五洲花城。

商业街访谈总结——世派街经营

问题汇总

► 世派街经营问题汇总:

缺乏规划

世派街经营问题的根源在于缺乏规划。整条街业态杂乱,店铺档次较低,没有形成明确的经营主题, 缺乏对周边核心顾客的吸引亮点。

管理不善

世派街经营问题的另一个原因是管理不善。 1.营业时间方面

这里没有统一的营业时间,店铺开关门都是随意的,有很多店晚上七点多就歇业了,而顾客往往 是下了班才出来逛街,这时世派街已经没有多少店可以转了,久而久之,顾客就会越来越少; 2.街容卫生方面 这里的卫生不太好,还有人当街晾衣服,打麻将,店主的狗满街跑,这些都会影响商业街的质; 3.店面经营方面 入口处有几家店已经关门了,还有几家低档次的店,给人感觉这里的生意不好,档次不高。还 的店一半是餐饮另一半是卖桶装水的。 4.宣传推广方面 世派街的北入口不是很显眼,应该做点特别的灯饰,把入口和内街装修得醒目、有特色、还要多 做点广告,提高世派街的知名度; 5.出入交通方面 世派街有个铁门没有开,山场回迁房的人没有办法过来消费;如果绕道过来,很多人就会南坑那 边,走那边的距离跟绕道这边来差不多;世派街以前没有通自行车的时候生意更差;

珠海华发商都典型商业项目市调商业定位考察报告

以天然叶片造型贯穿于商 业街上空340米天幕

16万平方米超大型户外休闲水景生态广场

华发商都

设计分析

珠海最高档的大型购物中心

采光设计:仿佛波浪交织而成的立面,室外的滨水绿景与人流动线无缝相接,模糊了内与外的分界。步行连廊仿若岛 屿间可以涉水而过的沙滩,将建筑连绵成一个内循环式购物群;半通透的商业街仿佛溪流叮咚在峡谷,流动的韵律中 ,每一步都如此的风情独具;而湾岸式的主楼,以一个温暖的姿势,商都天幕效果图向人们张开了时尚的怀抱。

服装服饰/ 休闲运动

餐饮 餐饮

华发商都

业态规划

珠海最高档的大型购物中心

平面布局与业态规划

楼层 店铺数 业态分布 入驻品牌

B1

32

手信/茶艺、通讯器 时光车间、竹叶青、澳之味、佳景手信特产、步步高VIVO、朵唯女性手机、联通LENOVO 材/家庭电器、家具 手机、德恒红木、卡尔迪亚、维意家居生活馆 个人护理、餐饮、 屈臣氏/SEPHORA、HELLO KITTY CAFE/必胜客/哈根达斯/汉堡王/肯德基/麦当劳/满记甜 眼镜/钟表/珠宝、 品/太平洋咖啡/星巴克/清迈泰、高登眼镜/木九十/I DO/六福珠宝/中国黄金/周大福、 国际名品/时尚服饰、 ANNA SUI/Armani Jeans/CK/DKNY/GUESS/H&M/LEE/Paul Frank/SANSE/Tommy 生活服务/数码 hilfiger/Versace Jeans/热风/优衣库、三星/苹果体验店 精品超市、时尚服 百佳TASTE超市、爱慕/DAZZLE/ND/FANDECIE/H&M/江南布衣 饰、餐饮、珠宝/陶 /Prich/ROEM/S·DEER/TEENIE WEENIE/VERO MODA、DAZZLING/PHIL`S KITCHEN/汉 瓷、鞋/包/配饰、 拿山韩国烧烤/毛家·忆/七叔公面家/神牛铁板烧/喜点茶餐厅/亚苏尔/越南小厨、润坊/万仟堂、 生活服务 ELLE/galaday/MAP by Belle/OMI/She`s、L&C皮革工坊/革新舍

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

游客

相对集中在拱北口岸一带

商业发展阶段 珠海整体商业发展阶段研判

集购物、娱乐休闲、餐饮等功能 于一体的一站式购物中心

目前,珠海正处于此过渡阶段

如拱北口岸广场、华润万家、吉大 免税、茂业百货、家乐福等

阶段四

逐步形成了有一定规模的商业街区或 大型超市及百货单独门店

阶段三

如拱北莲花路步行街等

逐步向行业集中转变,成行成市,有一定 规模效应。

明珠商业广场

茂业百货

丹田城市广场 朝阳市场

金宝路商业广场 通大百货

老香洲商圈

尚都时尚百货 百分百购物中心

乐淘城

扬名广场

国贸购物广场

九百地下商场

潮响国贸城

珠海百货

吉大商圈 免税商场

南屏商圈

迎宾百货广场

米兰百货广场

莲花路步行街

本案

国际大厦商业广场

口岸市场

(华润万家)

拱北商圈 口岸购物广场

商业空间格局 六大商圈呈现环状分布

商业营业用房销售均价也稳定增加,说明商业 物业需求相对旺盛

600

25.0%

486.0

500

1Hale Waihona Puke .00%19.30% 413.8

20.50% 20.0%

400

16.10%

359.7

301.5

15.00%

15.0%

300

255.5

10.0% 200

100

5.0%

0

2006年

2007年

2008年

2009年

国贸购物广场

九百地下商场

潮响国贸城

珠海百货

免税商场

吉大商圈

老香洲商圈 主要商业物业介绍

主要商 业物业

扬名广场

茂业百货

百分百购 物中心

乐淘城

尚都时尚 百货

丹田城市 广场 金宝路商 业广场

通大百货

朝阳市场

建筑形 态

地下商 业

独立建 筑

独立建 筑

地下商 业

裙楼商 业

独立建 筑

独立建 筑

独立建 筑

独立建 筑

中低档 中低档

一般 一般 良好 良好

拱北商圈

迎宾百货广场

米兰百货广场

莲花路步行街

国际大厦商业广场 (华润万家)

口岸市场 口岸购物广场

本案

吉大商圈 主要商业物业介绍

主要商业 建筑 规模 物业 形态 (㎡)

业态组合

档次

经营 状况

免税商场

珠海百货

独立 建筑

国贸购物城

潮响国贸城

九百地下商 场

地下

45,000

(优选)珠海商业市场调研报告

贰

02 珠海商业市场环境研究

珠海整体商业环境现状

商业空间格局 六大商圈呈现环状分布

目前珠海中心城区主 要有六大商圈,并且 由于地形原因,围绕 板障山呈现环状分布

拱北商圈 吉大商圈 老香洲商圈 新香洲商圈 前山商圈 南屏商圈

新香洲商圈

旺角百货 华润万家

前山商圈

35,000 30,000 8,000

品牌专卖店+超 市+餐饮+休闲娱 乐+健身中心+美 容美体美发

中高档(珠海 本地最高档次)

较好

百货+超市+主题 卖场+餐饮+休闲 娱乐

中档稍偏高

较好

品牌专卖店+主 题卖场+餐饮+休 闲娱乐

中档大众化

一般

零售+主题卖场 中档大众化 一般

2,000

零售

中档稍偏低 一般

珠海六大商圈在商圈级别、辐射范围与档次上存在明显的差异与区分

商圈名称

拱北商圈 吉大商圈 老香洲商圈 新香洲商圈 前山商圈 南屏商圈

商圈级别

市级商圈 市级商圈 区域级商圈 区域级商圈 区域级商圈 新兴区域级商圈

辐射范围

档次

珠海、澳门、游客 珠海 老香洲 新香洲 前山 ——

中档大众化、中档偏低 中高档、高档 中档大众化

中档大众化、中低档 中档大众化 ——

商业消费格局 珠海商业消费群体划分及特征

珠海商业消费客群主要划分为珠海本地客、澳门客与游客三类,而珠海本地客又可分 为中高档、年轻时尚与区域型三类消费群体

由于珠海各商圈的市场定位、辐射范围与档次不同,上述五类消费客群在珠海消费呈 现明显区域分布差异

主要客群类型

主要消费场所及特征

中高端消费客群

主要在吉大商圈消费,并且有较高的消费力

珠海本地客群

年轻时尚消费客群

主要在拱北的口岸广场、珠海百货以及免税商场一楼等较年轻时尚的场 所消费,年龄以18-35岁为主,对潮流触觉敏锐,消费频率较高

区域型就近消费客群

以就近消费为原则,以老香洲与新香洲为代表

澳门客群

主要集中在拱北口岸附近一带消费,更偏重于餐饮与休闲娱乐消费

业态组合

百货+零售商铺+餐 饮

专卖店+零售商铺+ 餐饮+美发美甲 百货+超市+主题卖 场+休闲餐饮+休闲 娱乐+书城 百货+餐饮+休闲娱 乐+美容中心

百货+餐饮

菜市场+零售商铺

零售商铺+休闲娱乐 +餐饮

档次

经营 状况

除澳海城百货档次 较高以外,其余以 很好 中档大众化为主

中低档

一般

中档大众化

良好

中档大众化 中档大众化

阶段二

零散街铺

零散街铺及小型超市阶段,特点是分散、 各行各业混杂,以满足居民日常需求为主

阶段一

商业发展环境 商业市场发展总体平稳向上

珠海近五年商业市场发展总体平稳向上

社会消费品零售总额都保持15%以上年增长率, 2010年已超过20%

商业营业用房施工面积稳定增加,2010年已达 80万平方米,年增长率接近20%

拱北商圈 主要商业物业介绍

主要商 业物业

口岸购 物广场

莲花路 步行街

国际商 业大厦

迎宾百 货广场

米兰百 货广场

口岸市 场

莲花万 景城

建筑形 态

地下商业

商业街

独立建筑

裙楼商业 独立建筑 独立建筑 独立建筑

规模 (㎡)

120,000

14,000 80,00090,000 27,000 18,000 14,400 28,000

60.0%

48.99

41.51

-1.03%

47.63% 61.28

66.09

7.85%

79.21

50.0% 40.0%

30.0%

19.85% 20.0%

10.0%

0.0%

-15.27% 0

-10.0% -20.0%

2006年

2007年

2008年

2009年

2010年

珠海市商业营业用房施工面积(万平方米) 增长率

2010年

0.0%

2006~2010年珠海商业营业用房销售均价走势

珠海市社会消费品零售总额(亿元) 增长率

15000.0 10000.0

5000.0

8819.2 7510.8

12408.2

10296.7

13433.6

0.0

2006年

2007年

2008年

2009年

2010年

资料来源:珠海市统计局

100

规模 (㎡)

24,000 33,000 6,000 1,000 12,000 16,000 30,000 14,000 15,000

业态组合

百货+超市+家具卖场+ 餐饮+休闲娱乐配套

百货+餐饮

百货+超市

零售

百货+餐饮

超市+主题卖场+休闲 娱乐

零售商铺+书城+休闲 娱乐+餐饮

零售商铺+超市+小餐 饮