部门整体支出绩效评价指标表

部门整体支出绩效评价指标表

一级指标

分值

二级指标

分值

三级

指标

分值

评价标准

指标说明

得分

投入

13

预算配置

13

在职人员控制率

5

以100%为标准;在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%=(98/110)×100%=89.09%

在职人员数:部门(单位)实际在职人数以财政确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门变动率

8

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100%。

8

过程

61

预算执行

预算控制率=(本年追加预算/年初预算)×100%=114.74/1138×100%=10%

5

新建楼堂馆所面积控制率

5

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼梯馆所项目的部门按满分计算

楼堂馆所面积控制率=实际建设面积/批准建设面积×100%。

该指标以2015年完工的新建楼堂馆所为评价内容。

4

产出及效率

26

职责履行

8

重点工作实际完成率

8

根据绩效办2014年对各部门为民办实事和部门重点工程与重点工作考核分数折算。

该项得分=(绩效办对应部分考核得分/100)*8

按时完成了州政府目标管理绩效考核指标任务,全州未发生食物中毒事故和源发性食品药品重大安全责任事故。在州绩效办对我局2015年度重点工作考核中,评定为良好单位,

部门整体绩效评价情况表

部门整体绩效评价情况表评价指标1. 目标完成情况该指标评估部门是否能够按时完成拟定的工作目标。

主要包含以下三个方面的数据:•目标设定:对本年度计划工作目标进行具体分解,并规定时间表。

•目标完成率:统计部门工作目标完成情况,包括全年目标完成率和每一季度的目标完成率。

•工作质量:评估部门完成工作目标的质量水平,包括工作准确性、创新性和协作能力等因素。

2. 经济效益该指标评估部门所贡献的经济效益。

主要包含以下方面的数据:•财务收支状况:分析部门财务状况,包括收入、支出和利润等指标。

•资源利用效率:评估部门资源利用效率,如固定资产的使用率和人力资源的利用情况。

•利润贡献率:统计部门的利润贡献率,表明部门对公司整体利润的贡献程度。

3. 客户满意度该指标评估部门的客户满意度。

主要包含以下方面的数据:•客户投诉率:统计部门的客户投诉率,表明部门产品或服务质量的问题情况。

•客户反馈率:统计部门的客户反馈率,表明部门得到客户认可的程度。

•服务质量:评估部门的服务质量,包括对客户的响应速度、解决问题的能力和客户关系的维护等因素。

绩效评定为了将各项指标量化,并对部门整体绩效进行评价,采用0-5分评分制度。

得分标准如下:•0分:未完成或严重偏离既定目标。

•1分:达到了部分目标,但存在一定程度的偏差。

•2分:大体达到了部分目标。

•3分:完成了大部分目标,但还存在一些问题。

•4分:大体完成了既定目标,并达到预期效益。

•5分:达到了既定目标,且效益优于预期。

绩效评价表格指标得分备注目标完成情况- 目标设定- 全年目标完成率- Q1目标完成率- Q2目标完成率- Q3目标完成率- Q4目标完成率- 工作质量经济效益- 财务收支状况- 资源利用效率- 利润贡献率客户满意度- 客户投诉率- 客户反馈率- 服务质量总分评分解析通过上表得出的各项指标得分,对绩效表现进行综合评定。

评定标准如下:•0-1分:极差表现,需要认真分析问题,出台相应的解决方案。

部门(单位)整体支出绩效目标申报表

一级指标

三级指标

二级指标

序号

三级指标

指标值

数量指标

完成目标

年

质量指标

度

绩

时效指标

效

指

标

成本指标

经济效益 指标

效益指标

社会效益 指标

1 精准开展融资对接活动

2次及以上ຫໍສະໝຸດ 2 持续开展金融知识普及宣传

金融风险宣传月活动 2次、“金融知识大讲 堂”培训4次

拓渠道、广招引,不断拓宽企业融资 深化企业上市挂牌工作 ,持续提升直接融资

部门(单位)整体支出绩效目标申报表

(2022年度)

部门(单位)名称

遂宁市金融工作局

任务名称

主要内容

持续推动金融业高质量发展 加强普惠金融助力乡村振兴 ,积极融入成渝共建西部金融中心

不断提高金融服务质效

开展融资对接活动 ,加大金融知识的普及宣传 ,推动营商环境体质增效

不断拓宽企业融资渠道

年度 主要 维护金融领域生态安全 任务

深化企业上市挂牌工作 ,持续提升直接融资水平 不断防范和化解非法集资风险 ,紧盯地方法人银行风险

依法履行地方金融监管职责 加强对地方金融组织的监管

总额

307.23

预算金额(万元) 财政拨款 307.23

其他资金

年度 坚持稳中求进工作总基调 ,聚焦服务实体经济 、防控金融风险、深化金融改革三项重点任务 ,扎实抓好市委市政府重大决 总体 策部署落实 ,力争存贷款余额增速 、直接融资规模、保费收入、非法集资存案销案 、民间投融资风险化解等目标较去年有 目标 所提升。

2022年度业务活动及其风险状况进行全覆盖 现场检查。

满意度指标 满意度指标

1 服务对象满意度

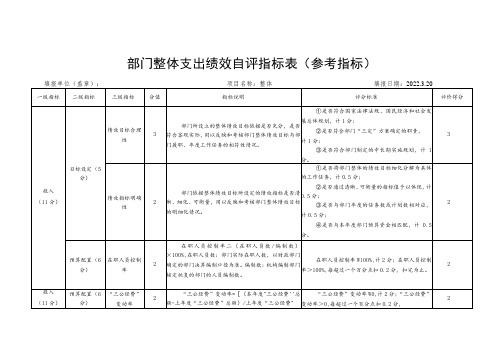

部门整体支出绩效自评指标表参考指标

部门整体支出绩效自评指标表(参考指标)2021年度芙蓉区红十字会整体支出绩效自评报告一、部门概况(一)基本情况。

职能职责长沙市芙蓉区红十字会的工作职能是弘扬“人道、博爱、奉献”的红十字精神,保护人的生命和健康,维护人的尊严,发扬人道主义精神,促进和平进步事业,是从事人道主义工作的社会救助团体。

履行下列主要职责:(I)开展救援、救灾的相关工作,建立红十字应急救援体系。

在战争、武装冲突和自然灾害、事故灾难、公共卫生事件等突发事件中,对伤病人员和其他受害者提供紧急救援和人道救助;(2)开展应急救护培训,普及应急救护、防灾避险和卫生健康知识,组织志愿者参与现场救护;(3)参与、推动无偿献血、遗体和人体器官捐献工作,参与开展造血干细胞捐献的相关工作;(4)组织开展红十字志愿服务、红十字青少年工作;(5)参加国际人道主义救援工作;(6)宣传国际红十字和红新月运动的基本原则和日内瓦公约及其附加议定书;(7)依照国际红十字和红新月运动的基本原则,完成人民政府委托事宜;(8)依照日内瓦公约及其附加议定书的有关规定开展工作;(9)协助人民政府开展与其职责相关的其他人道主义服务活动。

(二)部门(单位)整体支出规模、使用方向和主要内容、涉及范围等。

2021年预算批复168.81万元,全年实际到位资金185.72万元;其他收入2.24万元;实际支出188.18万元,其中基本支出129.64万元,项目支出58.53万元;上年结余0.22万元,本年结余。

元。

二、一般公共预算支出情况(一)基本支出2021年基本支出财政拨款129.64万元包括用于基本工资、津贴补贴等人员经费以及办公费、印刷费、办公设备购置等日常公用经费。

2021年本单位未产生三公经费。

(二)项目支出1.2021年项目支出总额583.53万元,其中社会保障和就业支出57.59万元,包含红十字事业经费27.99万元,主要是救助就灾及三献事业先关工作经费;特殊对象救助7.2万元,主要是白血病合并艾滋病对象的困难救助。

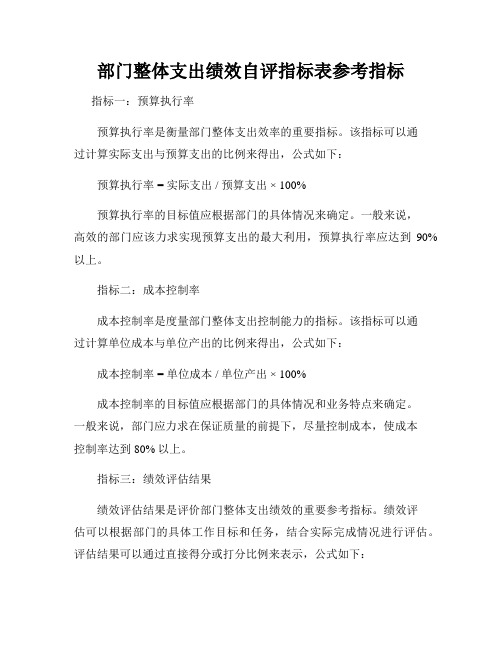

部门整体支出绩效自评指标表参考指标

部门整体支出绩效自评指标表参考指标指标一:预算执行率预算执行率是衡量部门整体支出效率的重要指标。

该指标可以通过计算实际支出与预算支出的比例来得出,公式如下:预算执行率 = 实际支出 / 预算支出 × 100%预算执行率的目标值应根据部门的具体情况来确定。

一般来说,高效的部门应该力求实现预算支出的最大利用,预算执行率应达到90% 以上。

指标二:成本控制率成本控制率是度量部门整体支出控制能力的指标。

该指标可以通过计算单位成本与单位产出的比例来得出,公式如下:成本控制率 = 单位成本 / 单位产出 × 100%成本控制率的目标值应根据部门的具体情况和业务特点来确定。

一般来说,部门应力求在保证质量的前提下,尽量控制成本,使成本控制率达到 80% 以上。

指标三:绩效评估结果绩效评估结果是评价部门整体支出绩效的重要参考指标。

绩效评估可以根据部门的具体工作目标和任务,结合实际完成情况进行评估。

评估结果可以通过直接得分或打分比例来表示,公式如下:绩效评估结果 = 实际得分 / 理想得分 × 100%绩效评估结果的目标值应根据部门的具体情况和要求来确定。

一般来说,部门应力求在完成任务的基础上,取得较高的绩效评估结果,使评估结果达到 80分以上。

指标四:资源利用效率资源利用效率是度量部门整体支出效益的重要指标。

该指标可以通过计算单位产出与单位资源投入的比例来得出,公式如下:资源利用效率 = 单位产出 / 单位资源投入 × 100%资源利用效率的目标值应根据部门的具体情况和任务要求来确定。

一般来说,高效的部门应尽可能有效利用资源,使资源利用效率达到80% 以上。

指标五:支出规范度支出规范度是评价部门整体支出规范程度的指标。

该指标可以通过评估部门支出行为是否符合相关规定和流程来得出,评估结果为符合规定和流程的支出次数与总支出次数的比例,公式如下:支出规范度 = 符合规定和流程的支出次数 / 总支出次数 × 100%支出规范度的目标值应根据部门的具体情况和要求来确定。

部门整体支出绩效评价基础数据表

1100

1100

704.11

上年结转资金

其他资金

年度总体 目标

预期目标

实际完成情况

进行老旧小区改造提升,进一步改善群众居住条件。

进行老旧小区改造提升,进一步改 善群众居住条件。

绩

效

指

标

一级 指标

二级指标

三级指标

年度

指标值

实际

完成值

分值

得分

偏差原因 分析及 改进措施

产出 指标

(50分)

420万平方米

100%

6

质量指标(8)

项目建设质量标准

合格

合格

8

时效指标(5)

项目产出时效目标 的实现程度

1∞%

100%

5

成本指标(6)

完成项目工作目标 的成本节约程度。

成本节约率

控制在预算内

6

效益指标

45

经济效益指标(10)

厉行节约,规范使 用资金,助力美丽 浏阳

1∞%

节约使用资金,

提高资金使用率

绩

效

盛

二级指标

三级指 标

年度

指标值

实际

完成值

分值

得分

偏差原因 分析及

指

标

改进措施

产出 指标

(50分)

数量指标

(15)

市政维 护面积

298.05万 平方米

298.05万 平方米

5

5

绿地管 护面积

122.43万

平方米

122.43万

平方米

5

5

行道树 数量

46475株

46475株

5

部门整体支出绩效评价基础数据表

部门整体支出绩效评价基础数据表填报单位:中方工业集中区管委会基本支出中的一般商品和服务支出。

部门整体支出绩效评价指标表总分IOO 942019年度中方工业集中区管委会整体支出绩效自评报告单位名称(盖章)一、单位基本情况1.主要职能中方县工业集中区管理委员会(以下简称集中区管委会)属中方县人民政府派出机构,代表县委、县政府对管辖区域内的党务、行政、经济和社会事务实行统一领导、统一管理(副县级经济管理权限)。

2.机构情况集中区管委会为内设7个职能股(室),包括办公室、投资促进局、规划建设局、社会事务局(加挂综治维稳中心牌子)、企业服务中心、财务室、国土分局。

外派4单位,包括工业集中区财政事务中心3人、城管中队7人、安监分局4人、工商分局2人。

3.人员情况2019年末在职人员一共32人,其中全额在职人员23人、自收自支5人、临聘人员4人。

因工作需要增设4个岗位,临聘4人。

二、部门整体支出管理及使用情况(一)基本支出2019年基本预算支出215.34万元,主要包括财政直接支付在职事业编制人员基本工资、津贴补贴、一次性奖金、工资提标预留等支出。

2019年基本决算支出为180.15万元。

(二)项目支出2019年项目预算支出7800万元,主要为园区体制结算资金1400万元、基金支出6000万元、项目资金400万元。

2019年项目决算支出9306.56万元,园区体制结算资金决算支出万元1672.94万元、基金支出7633.62万元(征地和拆迁及补偿支出1139.75万元,主要用于强制戒毒所项目征地拆迁;土地开发支出3465.09万元;其他国有土地使用权出让收入安排的支出1577.85万元,主要用于化解隐形债务;其他地方自行试点项目收益专项债券收入安排的支出1450.91万元,主要用于泸阳集镇环保治理配套项目及污水处理厂一期工程项目)三、部门整体支出绩效情况1、精准调度,经济运行稳中有进。

建立经济运行综合调度机制,党工委每月听取一次经济运行汇报,编印经济运行简报,科学分析经济指标运行情况,及时解决企业水、电、煤、运、气等生产要素问题。

部门整体支出绩效评价指标表 .doc

“三公经费”变动率≦0,计4分;“三公经费”>0,每超过一个百分点扣0.4分,扣完为止。

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100%

4

过 程

61

预算执行

20Байду номын сангаас

预算完成率

5

100%计满分,每低于5%扣2分,扣完为止。

预算完成率=(上年结转+年初预算+本年追加预算-年末结余/上年结转+年初预算+本年追加预算)×100%。

0

预算控制率

5

预算控制率=0-10%(含),计5分;11-30%(含),计4分;31-60%(含),计3分;61-100%(含),计2分;大于100%不得分

预算控制率=(本年追加预算/年初预算)×100%。

2

新建楼堂馆所面积控制率

5

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼梯馆所项目的部门按满分计算

8

政府采购执行率

6

100%计满分,每超过(降低)5%扣2分。扣完为止。

政府采购执行率=(实际政府采购金额/政府采购预算数)×100%

6

过 程

61

预算管理

管理制度健全性

8

①有内部财务管理制度、会计核算制度等管理制度,2分;

②有本部门厉行节约制度,2分;

③相关管理制度合法、合规、完整,2分;④相关管理制度得到有效执行,2分。

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。

5

产出及效率

26

职责履行

8

重点工作实际完成率

8

根据绩效办2017年对各部门为民办实事和部门重点工程与重点工作考核分数折算。

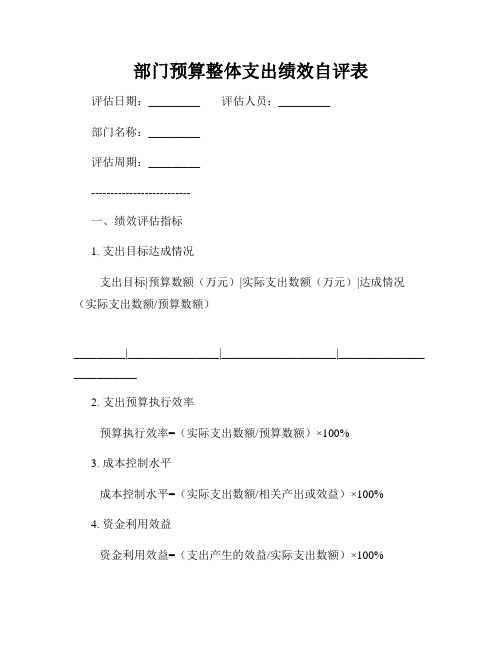

部门预算整体支出绩效自评表

部门预算整体支出绩效自评表评估日期:_________ 评估人员:_________部门名称:_________评估周期:_________--------------------------一、绩效评估指标1. 支出目标达成情况支出目标|预算数额(万元)|实际支出数额(万元)|达成情况(实际支出数额/预算数额)_________|________________|____________________|_______________ ___________2. 支出预算执行效率预算执行效率=(实际支出数额/预算数额)×100%3. 成本控制水平成本控制水平=(实际支出数额/相关产出或效益)×100%4. 资金利用效益资金利用效益=(支出产生的效益/实际支出数额)×100%二、整体评价及自我总结请依据以上绩效评估指标,根据部门的具体情况进行综合评价和自我总结。

在绩效评估中,可以考虑以下方面的内容:支出目标达成情况、预算执行效率、成本控制水平、资金利用效益等。

1. 绩效评价综合描述:2. 自我总结及改进计划:--------------------------三、改进措施在绩效评估中发现的问题和不足之处,请提出改进措施并制定可行的实施计划。

问题描述及分析:改进措施:实施计划:--------------------------四、建议意见请针对部门预算整体支出绩效,提出建议意见,以期对未来工作有所指导和改进。

建议意见:五、评估结论基于以上绩效评估和总结,对部门预算整体支出绩效作出综合评估和结论。

评估结论:--------------------------备注:本表格仅供参考,可以根据实际情况进行修改和调整。

东莞市敬老院部门整体支出绩效指标评分表

东莞市敬老院部门整体支出绩效指标评分表一、绩效评分体系概述在东莞市敬老院部门中,为了更好地评估整体支出绩效,建立了一套完善的评分体系。

该体系旨在通过对各项指标的评分,客观地反映出敬老院部门的绩效水平,为进一步提高工作质量和效率提供科学依据。

二、评分指标及权重分配为了保证评分的准确性和公正性,敬老院部门整体支出绩效指标评分表包括以下指标及其相应的权重分配:2.1 人员支出(40%)•人员工资:占比20%•奖金及福利:占比10%•培训费用:占比5%•人事管理费用:占比5%2.2 设备支出(30%)•设备采购费用:占比15%•设备维护费用:占比10%•设备更新费用:占比5%2.3 日常运营支出(20%)•食品采购费用:占比10%•物品采购费用:占比5%•水电费用:占比5%2.4 其他支出(10%)•活动费用:占比5%•咨询费用:占比3%•其他杂项费用:占比2%三、评分标准为了对各项指标进行评分,敬老院部门制定了一套评分标准,以确保评分的客观性和公正性。

3.1 评分等级及分值•优秀:95-100分•良好:85-94分•较好:75-84分•一般:60-74分•较差:40-59分•差:0-39分3.2 评分细则根据不同指标的具体情况,制定了相应的评分细则,如下所示:3.2.1 人员支出评分细则•人员工资:–高于同行业平均水平:95-100分–略高于同行业平均水平:85-94分–与同行业平均水平持平:75-84分–略低于同行业平均水平:60-74分–低于同行业平均水平:40-59分–显著低于同行业平均水平:0-39分•奖金及福利、培训费用、人事管理费用等指标的评分细则类似,具体分值范围根据实际情况确定。

3.2.2 设备支出评分细则•设备采购费用:–高于同类设备平均价格:95-100分–略高于同类设备平均价格:85-94分–与同类设备平均价格持平:75-84分–略低于同类设备平均价格:60-74分–低于同类设备平均价格:40-59分–显著低于同类设备平均价格:0-39分•设备维护费用、设备更新费用等指标的评分细则类似,具体分值范围根据实际情况确定。

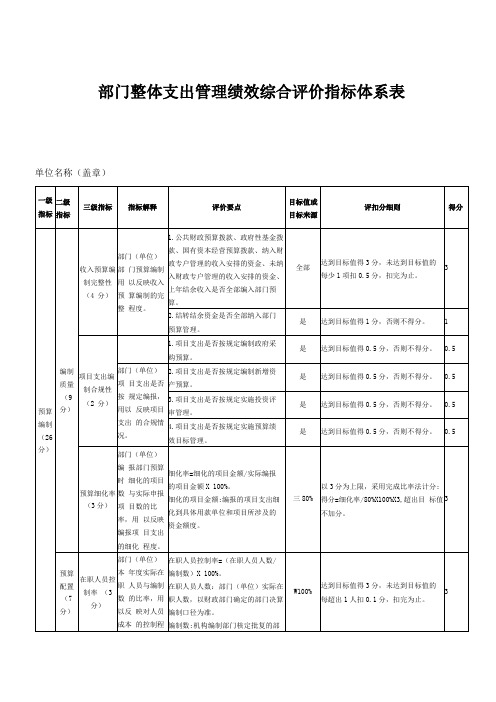

部门整体支出管理绩效综合评价指标体系表

3.资产对外使用(出租等)、资产处 置事项是否按规定报批;

是

达到目标值得0.5分,否则不得分。

0.5

4.按规定实行收支两条线管理的资 产收益是否按及时足额上缴财政;

是

达到目标值得1分,否则不得分。

1

5.公务车定编审批手续是否按照规 定办理。

是

达到目标值得0.5分,否则不得分。

0.5

预决 算管 理 (22 分)

0.5

2.相关管理制度是否合法、合规、完

整;

是

达到目标值得0.5分,否则不得分。

0.5

3.相关管理制度是否得到有效执行。

是

达到目标值得0.5分,否则不得分。

0.5

资金使用 合规性(2.5分)

部门(单位)使 用预算资金是 否符合相关的 预算财务管理 制度的规定,用 以反映预算资 金的规范运行 情况。

1.是否符合国家财经法规和财务管 理制度规定以及有关专项资金管理 办法的规定;

1.5

2.9月支出进度。

三65%

支出进度在65%-75%之间(含65%)的 得1.5分,支出进度三75%的,得2分; 未达到目标值的不得分。

1.5

3.12月支出进度。

三90%

支出进度在90-100%之间(含90%)的 得1.5分,支出进度达到100%的,得 2分;未达到目标值的不得分。

1.5

部门预决算

1

2.是否符合部门“三定”方案确定的 职责。

是

达到目标值得1分,否则不得分。

1

3.是否符合部门制定的中长期实施 规划。

是

达到目标值得1分,否则不得分。

1

4.是否将部门整体绩效目标细化分 解为具体的工作任务。

部门整体支出绩效评价共性指标评分表

部门整体支出绩效评价共性指标评分表合计96.82023年部门整体支出绩效目标表填报单位:(盖章)填表人:颜旺华联系电话填报日期:2023年4月11 单位负责人签字:邵阳县2023年度部门整体支出绩效自评报告自评单位:邵阳县谷洲镇初级中学日期:2023年4月11日邵阳县谷洲镇初级中学整体支出绩效自评报告为加强财政资金管理,切实提高资金使用效益,进一步提高财务科学生精细化管理水平。

根据《邵阳县财政局关于做好2023年度部门整体支出绩效自评工作的通知》(邵财绩[2023]1号)的要求,现将我单位整体支出绩效自评报告如下:一、部门概况我单位是政府举办的非营利性公益一类教育服务单位,属县财政全额预算事业单位,现有在职工作人员48人,其中专业技术人员46人。

内设办公室、教学室、财务室、政教室等机构,下辖谷洲镇初级中学本级。

主要职责是组建思想教育阵地,组织常规教学,完成初中教育教学工作任务。

负责制定学校招生方案、中考方案、考生综合素质等级认定标准及办法,引导青年教师成长,改善教育教学条件,促进教育水平的提高、发展、创新。

二、部门整体支出规模及使用情况(一)2023年预算执行情况:2023年年初预算为528.86万元,其中基本支出:工资福利支出521.72万元,商品和服务支出7.13万元,对个人和家庭的补助0万元,专项经费支出0万元。

(二)基本支出使用管理情况:2023年度基本支出为803.19万元,其中工资福利支出677.27万元,用来支付单位职工的基本工资,绩效工资、社会保障缴纳及临聘人员工资;商品和服务支出40.13万元,用来支付单位日常公用支出及全镇所辖单位的安保支出;对个人和家庭的补助15.79万元,用于支付一次性退休补贴、生活补助、抚恤金及学生营养餐支出等;其它资本性支出70万元.用于单位的办公设备购置等。

2023年度我单位三公经费总支出129万元,其中公务用车运行维护费为0万元、公务接待费1.29万元,本单位严格按照财政相关部门规定没有超标。

部门整体支出绩效评价指标体系评分表

一级指标

二级指标

三级指标

四级指标

评分标准

评分依据及简要说明

得分

履职效

能(35分)

工作目

标(5分)

目标设定(4分)

目标依据充分性(2分)

1是否依据法律法规、社会经济发展的总体规划设定;②是否符合部门“三定”方案确定的部门工作职责,③是否符合部门制定的中长期规划及年度工作计划;④是否具有科学性和前瞻性。每项达到目标值得0∙5分。

比较

2

目标管理(1分)

目标管理有效性(1分)

1是否有对目标进行责任分解的相关工作机制;②目标管理工作机制是否科学、合理,是否能有效保障目标执行和落地。每项达到目标值得0.5分。

①对目标进行责任分解的相关工作机制;②目标管理工作机制科学、合理,

1

能有效保障目标执行和落地。

整体工

作(15分)

整体工作完成(15分)

①依据法律法规、社会经济发展的总体规划设定;②符

合部门“三定”方案确定的部门工作职责;3符合部门制定的中长期规划及年度

工作计划;④具有科学性

和前瞻性…

2

工作目标合理性(2分)

①是否符合客观实际是否可实现、可完成;②是否将部门整体的工作目标细化分解,使其为可衡量、可比较。每项达到目标值得1分。

符合客观实际是否可实现、可完成;②将部门整体的工作目标细化分解,使其为可衡量、可

30%®算

金额财政未下拨齐

6

预算调整率(2分)

预算调整率二(预算调整数/预算数)×100%o得分二指标实际完成值×2o预算调整数:部门在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。比率等于0,得满分;比率在0%-10驰之间的,得1.5分;比率在10%-20⅜之间的,得1分;比率在20%-30%之间的,得0.5分;比率大于30%,得。分。

部门整体支出绩效评价指标表 .doc

政府采购执行率

6

100%计满分,每超过(降低)5%扣2分。扣完为止。

政府采购执行率=(实际政府采购金额/政府采购预算数)×100%

6

过 程

61

预算管理

管理制度健全性

8

①有内部财务管理制度、会计核算制度等管理制度,2分;

②有本部门厉行节约制度,2分;

③相关管理制度合法、合规、完整,2分;④相关管理制度得到有效执行,2分。

部门整体支出绩效评价指标表

一级指标

分值

二级指标

分值

三级

指标

分值

评价标准

指标说明

得分

投入

13

目标设定

6

绩效目标

合理性

3

①符合国家法律法规、国民经济和社会发展总体规划;

②符合部门“三定”方案确定的职责;

③符合部门制定的中长期实施规划。以上情况每出现一例不符合要求的扣1分,扣完为止。

部门所设立的整体绩效目标依据是否充分,是否符合客观实际,用以反映和考核部门整体绩效目标与部门履职、年度工作任务的相符性情况。

3

预算配置

7

在职人员控制率

3

以100%为标准。在职人员控制率≦100%,计3分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政确定的部门决算编制口径为准。

编制数:机构编制部门核定批复的部门(单位)的人员编制数。

3

“三公经费”变动率

0

预算控制率

5

预算控制率=0-10%(含),计5分;11-30%(含),计4分;31-60%(含),计3分;61-100%(含),计2分;大于100%不得分

部门整体支出绩效评价参考指标

部门整体支出绩效评价参考指标部门整体支出绩效评价基础数据表说明:“项目支出''需要填报除专项资金和基本支出以外的所有项目情况,包括业务工作项目、运行维护项目等;“公用经费''填报基本支出中的一般商品和服务支出。

浏阳广播电视台整体支出绩效自评报告一、部门概况(一)部门职能概述。

浏阳广播电视台是在2007年6月15日经浏阳市事业单位登记管理局批准成立的全额拨款事业单位,其前身为浏阳电视台(成立为1995年元月8日),开办资金480万元,现办公地址在浏阳广播电视中心十二楼(台机关办公地)。

2011年7月,根据《中共浏阳市委浏阳市人民政府关于印发〈浏阳市人民政府机构改革方案实施意见〉的通知》(浏发(2011)1号)和《中共浏阳市委浏阳市人民政府机构设置的通知》(浏发(2011)2号)精神,设置浏阳广播电视台,为正科级全额拨款事业单位,归口中共浏阳市委宣传部管理。

浏阳广播电视台的宗旨:为当好党和政府的喉舌,为社会主义服务,为人民群众服务。

其业务范围为:广播电视节目采访、编辑、制作、播出,广播电视相关资料制作、播出,广播电视相关资料制作,网上新闻、信息制作发布,相关社会服务;道吾山发射台的维护与运转。

(二)部门组织机构及人员情况。

目前浏阳广播电视台和浏阳广播电视集团有限公司合署办公,台(集团)办公室、总编室、政工科、党建办、纪检科、计划财务科、“村村响”办公室等科室。

截至2018年12月31日,浏阳广播电视台共有编制数315个,实有干部职工636人,其中,在编在职人员274人,退休人员152人,招聘人员210人。

(三)年度重点工作计划。

2018年,浏阳广播电视台将继续以党的十八大精神为指导,深入贯彻科学发展观,以进一步丰富广大人民群众精神文化生活为出发点和落脚点,以进一步增强广播电视整体实力和竞争力为目标,以提高舆论引导能力为核心,以发展广播电视电影事业为支撑,以进一步提高节目质量、扩大网络覆盖、提高经营能力为重点,继续实施“大媒体、大网络”战略部署,扎实推进新闻宣传、事业建设和产业经营的快速发展。

部门整体支出绩效评价指标体系评分表

项目总支出:部门(单位)年度预算安排的项目支出总额。

目标值≥70%;以3分为上限,采用完成比率法计分:得分=重点支出安排率/70%×100%×3,超出目标值不加分。

3.按规定时限公开预决算信息。

全部符合(3分);

符合其中两项(2分)

符合其中一项及以下(0分)。

基础信息完善性

(4分)

部门基础信息是否完善,用以反映和评价基础信息对预算管理工作的支撑情况。

评价要点:

1.基本财务管理制度健全;

2.基础数据信息和会计信息资料真实;

3.基础数据信息和会计信息资料完整;

4.基础数据信息和会计信息资料准确。

半年支付进度=部门上半年实际支出÷(上年结余结转+本年部门预算安排+上半年执行中追加追减)×100%

全年支付进度=部门全年实际支出÷(上年结余结转+本年部门预算安排+全年执行中追加追减)×100%

半年进度:结果≥50%,得4分;50%>结果≥40%,得2分;结果<40%,得0分。

全年进度:结果≥100%,得8分;100%>结果≥95%,得6分;95%>结果≥90%,得4分;90%>结果≥85%,得2分;结果<85%,得0分。

“三公经费”:年度预算安排的因公出国(境)费、公务车辆购置及运行费和公务招待费。

目标值≤0;达到目标值得4分,未达到目标值的采用比率扣分法:扣分值=“三公经费”变动率×4×10,变动率达10%以上的扣4分。

重点支出安排率(3分)

部门(单位)本年度预算安排的重点项目支出与部门项目总支出的比率,用以反映和考核部门(单位)对履行主要职责或完成重点任务的保障程度。重点支出安排率=(重点项目支出/项目总支出)×100%。

部门整体支出绩效评价指标表

3

预算控制率

5

预算控制率=0,计5分,0-10%,计4分;

10-20%,计3分;

20-30%,计2分;

大于30%不得分

预算控制率=(本年追加预16.5算/年初预算172.5)*100%=15.79%

5 资金使用无截留、挤占、挪用、虚列支出等情况;

以上情况每出现一例不符合要求扣1分,扣完为止

6

预决算信息公开性

5

1 按规定内容公开预决算信息,1分;

2 按规定时限公开预决算信息,1分;

3 基础数据信息和会计信息资料真实,1分;

4 基础数据信息和会计信息资料完整,1分;

5 基础数据信息和会计信息资料准确,1分;

每超出1%扣1分,扣完为止

三公经费控制率=(三公经费实际支出数/三公经费预算安排数)*100%

(0.50/1.01=50% )

8

政府采购执行率

6

100%以下(含)计满分;

每超出5%扣2分,扣完为止

政府采购执行率=(实际政府采购金额/政府采购预算数)*100%

(0)

6

管理制度健全性

8

1有内部财务管制部门核定批复的部门的人员编制数.

(4/6)*100%=50%

0

三公经费变动率

8

三公经费变动率<=0,记8分,每超过一个百分点,扣0.8分扣完为止

三公经费变动率=[(0.50-1.35)/1.35*100%=--62.9%

8

过程

61

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

社会公众或服务对象满意度

6

90%(含)以上计6分;

80%(含)-90%,计4分;

70%(含)-80%,计2分;

低于70%计0分。

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。

部门整体支出绩效评价基础数据表Βιβλιοθήκη 填报单位:财政供养人员情况

管理制度健全性

8

①有内部财务管理制度、会计核算制度等管理制度,2分;

②有本部门厉行节约制度,2分;

③相关管理制度合法、合规、完整,2分;④相关管理制度得到有效执行,2分。

资金使用合规性

6

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。

“三公经费”控制率

7

100%以下(含)计满分,每超出1%扣1分,扣完为止。

“三公经费”控制率-(“三公经费”实际支出数/“三公经费”预算安排数)×100%。

政府采购执行率

6

100%计满分,每超过(降低)5%扣2分。扣完为止。

政府采购执行率=(实际政府采购金额/政府采购预算数)×100%

过 程

预算管理

以上情况每出现一例不符合要求的扣1分,扣完为止。

预决算信息公开性

5

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。

一、单位概况

(一)单位基本情况。

(二)年度预算编制的有关情况,包括预算编制依据、标准、口径、程序等情况。

二、预算执行与管理情况

(一)资金组成情况分析。

(二)预算执行情况分析。包括预算完成、预算控制、楼堂馆所建设控制等情况分析。

(三)预算管理情况。包括管理制度建立健全与落实、“三公经费”的控制、政府采购的执行、资金使用的合规性、预算公开等情况分析。

预算控制率=(本年追加预算/年初预算)×100%。

新建楼堂馆所面积控制率

5

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。

该指标以AA年完工的新建楼堂馆所为评价内容。

新建楼堂馆所投资概算控制率

5

100%以下(含)计满分,每超出5%扣2分,扣完为止。

——

楼堂馆所控制情况

(AA年完工项目)

批复规模

(㎡)

实际规模(㎡)

规模控制率

预算投资(万元)

实际投资(万元)

投资概算控制率

厉行节约保障措施

说明:“项目支出”需要填报除专项资金和基本支出以外的所有项目情况,包括业务工作项目、运行维护项目等;“公用经费”填报基本支出中的一般商品和服务支出。

附件3

AA年度部门整体绩效评价报告

编制数

AA年实际在职人数

控制率

经费控制情况

2015年决算数

AA年预算数

AA年决算数

三公经费

1、公务用车购置和维护经费

其中:公车购置

公车运行维护

2、出国经费

3、公务接待

项目支出:

1、业务工作专项

2、运行维护专项

……

公用经费

其中:办公经费

水费、电费、差旅费

会议费、培训费

政府采购金额

——

部门整体支出预算调整

产出及效率

30

职责履行

8

重点工作实际完成率

8

根据绩效办AA年对各部门为民办实事和部门重点工程与重点工作考核分数折算。

该项得分=(绩效办对应部分考核得分/350)*8

履职 效益

10

经济效益

5

对经济发展带来的直接影响和间接影响。

社会效益

5

对社会发展带来的直接影响和间接影响。

12

行政效能

6

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。

编制数:机构编制部门核定批复的部门(单位)的人员编制数。

“三公经费”变动率

5

“三公经费”变动率≦0,计8分;“三公经费”>0,每超过一个百分点扣0.8分,扣完为止。

“三公经费”变动率=[(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数]×100%

过 程

60

预算执行

20

预算完成率

5

100%计满分,每低于5%扣2分,扣完为止。

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。

预算控制率

5

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。

六、绩效评价工作情况。

包括评价基础数据收集、资料来源和依据等佐证材料情况,检查核实等情况。

三、绩效情况

(一)部门职责履行情况分析。特别是要对部门为民办实事和部门重点工程与重点工作进行分析。

(二)社会经济效益分析。

(三)行政效能分析。

五、其他需要说明的问题

(一)后续工作计划。

(二)主要经验及做法、存在问题和建议。(包括资金安排、使用过程中的经验、做法、存在问题、改进措施和有关建议等)

(三)其他。

部门整体支出绩效评价指标表

一级指标

分值

二级指标

分值

三级

指标

分值

评价标准

指标说明

得分

投入

10

预算配置

10

在职人员控制率

5

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。

该指标以AA年完工的新建楼堂馆所为评价内容。

预算管理

40

公用经费控制率

8

100%以下(含)计满分,每超出1%扣1分,扣完为止。

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。

公用经费支出是指部门基本支出中的一般商品和服务支出。