【学习课件】第二十九章涉外经济管理法律制度

《涉外法律讲座》课件

涉外法风险和应对措施

分析企业在涉外活动中会面对的种种风险,包括政 治和司法风险,和应对措施。

涉外法律的咨询和规划

如何咨询和规划企业在涉外活动中的法律合规问题, 避免法律风险。

总结与展望

涉外法律的现状和趋势

全球化持续发展,逐渐改变 了涉外法律的发展方向,未 来将出现哪些新的发展趋势。

涉外法律知识的学习和 应用建议

如何学习和应用涉外法律知 识,让其真正为企业的国际 化战略服务。

涉外法律职业发展和前 景展望

随着全球化的深入发展,涉 外法律领域的人才需求将会 越来越大,职业发展前景广 阔。

从古代国家之间的条约到现代多边协定,涉外法律 在历史长河中扮演着重要角色。

涉外法律主体

国家与国际组织

国家国际交往活动以及国际组织、非政府组织参 与国际事务时的法律地位与规定。

外国政府和外国公民

外国公民在本国境内的权利与义务以及与本国政 府、公民之间的相关法律关系。

国家和地方政府

中央政府、地方政府在涉外法律中的作用与职责, 涉及贸易、投资等方面的具体内容。

法律规定。

3

海上事故和国际海事争端

各种与海上事故和争端相关的法律知识,

包括救援合同、船舶遇险事件等。

涉外知识产权争端及 到专利、商标、著作权、保护等。

涉外法律制度

国际法和国内法关系

国际法和国内法之间复杂的关系,包括国际条约在 内的法律适用问题。

涉外法律的适用法律和司法管辖

《涉外法律讲座》PPT课 件

今天,我们将带您领略涉外法律的奥妙。在这个多元化、全球化的时代,掌 握涉外法律知识至关重要。我们的讲座将帮助您理解这些法律常识,避免不 必要的法律风险。

《涉外法律讲座》PPT课件

精选PPT

24

调查结果有四个特点:

美国实行这一标准后,我国彩电行业基本不掌握这些 专利。加上所有的中国彩电企业都不是ATSC的成员,能 够与美国专利持有人互换、抵消的专利相当有限。中国彩 电企业目前在数字电视技术上获得的专利至少有70%的专 利都是与外观、工业设计联系在一起的,而ATSC标准中 的专利都是与调制解调、信号编译、数字接口有关的,两 方面的专利比较起来,并不具备太大的可抵消性。

——国际技术贸易,包括专利、专有技术、商业秘密、 外观设计、商标、版权及相关权等知识产权的转让或许可 使用交易。

——在传统的货物易货交易等有形贸易的基础上,发 展为技术性贸易壁垒的限制,如安全、卫生、食品等标准。

精选PPT

15

一、跨国公司利用专利技术优势对我国产品 出口制造障碍。

2001年的6C诉我国DVD案,导致国内一些大型企业 转产,小企业退出生产行列。

05年我国发明专利申请量是13万件,其中一半来自外 国的跨国公司,日本企业占了大多数。 另外一半发明专 利来自国内。有40%左右是个人申请,其余60%即4万件 左右是学校、科研、企业申请。这4万件里又有一半左右 来自三资企业。而国有企业、民营企业的只有2万件左右。 这2万件也就是国外大的高科技公司一年的申请量。

精选PPT

21

2, 申请的专利以发明专利为主,申请的含金量高

发明专利的含金量是最高的。日本企业的申请以发明 专利申请为主。其中松下电器产业株式会社2004发明专利 申请为2423件,占其所有专利申请量的86.14%。其他日 本企业的申请比例也均超过50%。而我们国内的企业申请 专利类型以实用新型和外观设计为主(正好截然相反)。 这个现象值得我们企业的深思。

涉外法治的概念与体系

2、平等原则:在涉外案件中,中外当事人应享有平等的诉讼地位,适用相 同的法律原则和程序,不得歧视任何一方。

3、保护隐私原则:涉及个人隐私和国家安全的涉外案件,应依法予以保护, 不得随意泄露个人信息和国家机密。

4、公正原则:在涉外案件的审理过程中,应遵循公正、公平、公开的原则, 依法保障中外当事人的合法权益。

随着全球化的深入发展,涉外法治建设变得越来越重要。为了更好地适应这 一趋势,我们需要完善法学学科体系并创新涉外法治人才培养机制。本次演示将 探讨这两个方面的重要性和必要性,并提出相应的建议。

首先,涉外法治人才培养的重要性和必要性不言而喻。随着全球交流与合作 的日益频繁,涉外法治问题逐渐成为各国的焦点。涉外法治人才是解决这些问题 的基础,他们不仅需要具备扎实的法律知识,还需要了解国际规则、国际法和国 际关系等知识。只有具备这些综合能力的法治人才才能更好地适应国家涉外法治 建设的需要,为国家的繁荣发展提供有力保障。

在涉外法治中,管辖的攻防问题主要体现在以下几个方面:

1、进攻方面,一些国家可能通过各种手段,争夺他国管辖权。例如,通过 “长臂管辖”,美国等国家在域外实施国内法律,对他国企业、公民进行制裁和 打压。又如,某些国家可能利用国际仲裁、调解等机制,争夺他国领土、资源, 侵犯他国主权。

7、加强国际司法协助:在跨国犯罪、引渡、司法互助等方面,各国应进一 步加强合作,完善相关法律制度和程序,确保跨国司法协助的顺利进行。

参考内容

首先,涉外法治是指在处理涉外事务时,应遵循法治原则,依据国际法、国 内法以及相关法律法规,维护国家主权、安全和发展利益。涉外法治强调以法律 为依据,规范涉外行为,解决涉外纠纷,推动国际关系的和谐发展。

在涉外法治中,管辖权是指一国对涉外案件的司法管辖权,即一国依据国际 法、国内法或有关协议,对涉及外国人、外国企业和外国组织的案件行使审判权、 裁判权和执行权。管辖权是国家主权的重要组成部分,是国家权力在国际法上的 体现。在涉外法治中,管辖权的确定和行使对于维护国家主权、公平正义和国际 秩序具有重要意义。

国际经济法(第二版)全套PPT课件马工程

调整对象

广义的国际经济关系:国家、国际组织间的经 济关系;不同国家的自然人或法人之间、国家与他 国国民间的经济关系

第一,从国际经济关系的产生和发展来看,自 然人和法人始终是国际经济关系的主体。

第二,从当代的客观实际来看,从事跨国生产、 交换、消费活动的主体,主要还是自然人和法人, 而不是国家。

第三,国际经济关系是个统一体,其所含不同 层次的经济关系间具有紧密的内在联系性。

马克思主义理论研究和建设工程重点教材

《国际经济法学》 教学课件

绪论

一、国际经济法学的研究对象 二、国际经济法学的性质及其地位 三、国际经济法学的历史发展 四、学习国际经济法学的意义和方法 五、本教材的框架体系

教学要求

本章教学目的:通过本章学习,使学生对国际经济法 的产生、发展和总体情况有基本的了解和认识。 本章教学要求:阐述国际经济法产生的背景与过程, 突出国际经济法的特点,为第一章国际经济法基础理 论作铺垫。

国际经济法学是一个新兴的、独立的法学部门 国际法规范(条约等)

国内立法中的涉外法律规范

三、国际经济法学的历史发展

国际经 济法学 发展

“二战”后国际经济关系的发展促进国际经济

法学产生 涉及问题广泛: (1)建立更为公正合理的

国际秩序问题。 (2)经济自由化与政府规制及其 国际协调问题。 (3)多边贸易体制与区域性经济 合作体制。 (4)经济全球化与环境、人权、劳工 保护等关系的协调问题。 (5)国际经济贸易争端 解决问题。

一、自然人与法人

自然人作为国际经济法主体,必须具有一 般的法律能力,包括权利能力和行为能力。

一个外国法人在内国被承认为法人后,虽 具有法人的一般权利能力,但外国法人在 内国的权利能力和行为能力及其范围还要 受内国法的支配。

涉外经济法名词解释

无形贸易:指技术贸易和国际服务贸易,包括国际间的技术转让和运输,保险,金融,旅游,咨询服务等形式。

直接贸易:指商品生产过与商品消费国间直接买卖货物的活动,无第三国参加。

间接贸易:指商品生产国与商品消费国间通过第三国进行的货物买买活动。

专利法:指调整在确认发明创造的专利权的归属和专利实施的过程中,以及国家队专利权的保护和管理的过程中所发生的社会关系的法律规范的总称。

专利权:指根据专利法的规定,按照法定程序取得的,并且受法律保护对某项发明创造所享有的专有权。

商标:指生产经营者用于商品,商品包装上或者商业性服务活动中,使其生产经营的商品或者提供的服务同他人的同类商品或服务相区别的特定标记。

成片开发:指在取得国有土地使用权后,依照规划对土地进行综合性的开发建设,平整场地,建设供排水,供电,供热,道路交通,通信等公用设施,形成工业用地和其他建设用地条件,然后进行转让土地使用权,经营公用事业,或者进而建设通用工业厂房一击配套的生产和生活服务设施等地面建筑物,并对这些地面建筑物从事转让或出租的经营活动。

国际惯例:国际习惯和国际通力的总称,是一种国际行为规范。国际惯例是在国际交往中逐渐形成的不成文的法律规范。国际惯例在国际上大多数国家和地区通用,与现行法律没有冲突而法律又未明确规定。它虽不是法律,但是受到各国法律的保护,其有一定的法律约束力,经过国家承认,有一定强制力保证。

对外贸易:指以一国的对外贸易经营者等主体为一方,同世界上其他国家和地区间进行货物,技术和服务交换的一种经济活动。

商标法:指调整在确认,保护商标专利权和商标使用,管理过程中发生的社会关系的法律规范的总称。

马工程经济法学教学ppt课件全

一、经济法基本原则的内涵

(一)经济法基本原则的含义 (二)经济法基本原则研究的学说概括 (三)本书对经济法基本原则的界定

39

(一)经济法基本原则的含义

经济法的基本原则,是集中体现经济法的特性,由经济法宗旨和 根本价值所指引,对经济立法、经济执法、经济司法和经济守 法活动具有全局性的指导意义和普遍适用价值的基本准则。

《经济法学》教学课件

1

第一章 经济法的概念和历史

第一节 经济法的概念 第二节 经济法的历史

2

本章导语:

本章与其他各章的联系:经济法的概念如何界定,直接影 响对经济法学诸多理论的认识。了解经济法的概念与历史, 能够为后续章节的学习打下基础。

本章考核要求:理解和掌握以下问题:什么是经济法的调 整对象,经济法的调整对象应当如何界定,调整对象的具体 界定,经济法的定义,经济法的经济性、规制性和现代性, 经济法的产生与发展的历程,经济法发展的特点。

(二)界定调整对象的重要意义

(1)调整对象是整个经济法研究的逻辑起点。 (2)经济法存在的价值,以及与其他部门法的关系,亦取决于对其调整对象

的界定。

(3)再次,经济法的主体类型,以及主体的权利、义务、责任的制度安排,

也都与经济法调整对象的界定直接相关,并由此直接影响经济法的法治建设。

5

一、经济法的调整对象

本章教学重难点:经济法体系的含义、经济法体系的基本 构成、经济法体系的层级结构、宏观调控法和市场规制法的 交叉融合问题、经济法的主要渊源、经济法在经济社会发展 中的地位、经济法与民法的关系、经济法与行政法的关系。

16

第一节 经济法的体系

一、经济法体系的界定 二、经济法体系的构成 三、经济法的渊源

20

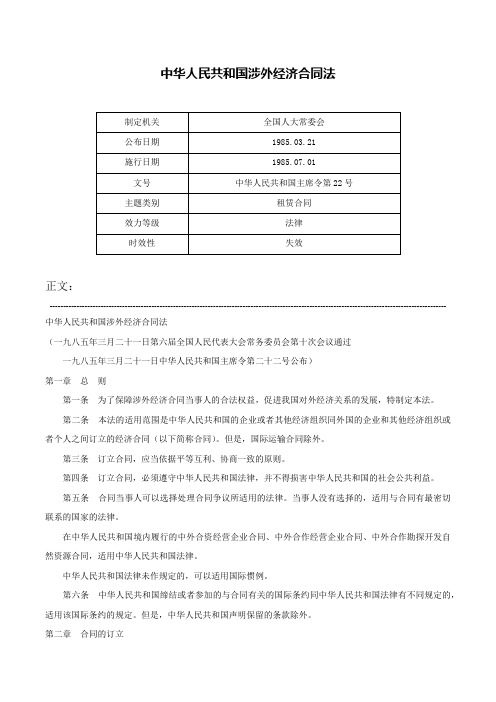

中华人民共和国涉外经济合同法-中华人民共和国主席令第22号

中华人民共和国涉外经济合同法正文:----------------------------------------------------------------------------------------------------------------------------------------------------中华人民共和国涉外经济合同法(一九八五年三月二十一日第六届全国人民代表大会常务委员会第十次会议通过一九八五年三月二十一日中华人民共和国主席令第二十二号公布)第一章总则第一条为了保障涉外经济合同当事人的合法权益,促进我国对外经济关系的发展,特制定本法。

第二条本法的适用范围是中华人民共和国的企业或者其他经济组织同外国的企业和其他经济组织或者个人之间订立的经济合同(以下简称合同)。

但是,国际运输合同除外。

第三条订立合同,应当依据平等互利、协商一致的原则。

第四条订立合同,必须遵守中华人民共和国法律,并不得损害中华人民共和国的社会公共利益。

第五条合同当事人可以选择处理合同争议所适用的法律。

当事人没有选择的,适用与合同有最密切联系的国家的法律。

在中华人民共和国境内履行的中外合资经营企业合同、中外合作经营企业合同、中外合作勘探开发自然资源合同,适用中华人民共和国法律。

中华人民共和国法律未作规定的,可以适用国际惯例。

第六条中华人民共和国缔结或者参加的与合同有关的国际条约同中华人民共和国法律有不同规定的,适用该国际条约的规定。

但是,中华人民共和国声明保留的条款除外。

第二章合同的订立第七条当事人就合同条款以书面形式达成协议并签字,即为合同成立。

通过信件、电报、电传达成协议,一方当事人要求签订确认书的,签订确认书时,方为合同成立。

中华人民共和国法律、行政法规规定应当由国家批准的合同,获得批准时,方为合同成立。

第八条合同订明的附件是合同的组成部分。

第九条违反中华人民共和国法律或者社会公共利益的合同无效。

涉外活动管理制度

涉外活动管理制度引言随着经济全球化和信息技术的进展,各国之间的交流日益频繁,涉外活动也愈发多元化和多而杂化。

涉外活动是指企业、机构或个人在国外或国内与外国人或外国组织进行经济、文化、科技、教育、体育等领域的交往、交流、合作、交易活动。

涉外活动良好的组织与管理,对于加强企业的国际影响力、推动国际化进程、提高员工综合素养等方面都具有积极意义。

因此,建立完善的涉外活动管理制度,已经成为企业、机构甚至国家的必定选择。

制度目的本制度的目的是为了规范和统一企业或机构的涉外活动,保证涉外活动顺当进行、合法合规,同时防范和化解涉外风险,维护企业或机构的形象和利益。

适用范围本制度适用于全部参加企业或机构的涉外活动的员工、服务供给者和承包商。

涉外活动分类依据涉外活动的性质和目的,可将涉外活动分为以下几类:•客户接待活动:指为客户举办的宴请、观看演出、体育比赛等活动。

•展会参展活动:指为呈现企业或机构产品、服务,促进贸易合作而参加的展会、博览会等活动。

•商务出差活动:指出差者为了开展商务活动所进行的出差、考察、谈判、签订合同等活动。

•学术交流活动:指为学术交流、学术探讨、教育合作等目的而进行的学术会议、学术讲座等活动。

•旅游访问活动:指为了旅游、观光、参观、考察等目的而进行的旅游、访问等活动。

•社会公益活动:指为了参加、支持社会公益事业而进行的策划、组织、实施的活动。

涉外活动管理流程决策阶段在涉外活动的决策阶段,需要严格依照公司的流程和程序进行,同时应进行评估、分析和论证,确保涉外活动的合理性、安全性和效益性。

实在步骤如下:1.活动申请:涉外活动发起者应当提交涉外活动申请,包括活动目的、日程布置、费用预算等信息。

2.权限审批:涉外活动应进行严格审核和审批,审批程序应当符合企业内部管理要求,并具备完整记录。

3.资源调配:对已经批准的涉外活动,需要进行资源的调配和布置,确保活动能够得到充分的支持和保障。

4.活动策划:对涉外活动进行认真的策划,包括与当地相关单位的接洽、对当地法律规定的调研、对当地文化和习俗的了解等。

中国涉外经贸法律制度发展的战略新思路

念。据统计 ,人世十年来 ,我 国的法律、行政法规 以及部 门 来的优惠外 ,还应积极实施区域 经济一体化及 自由贸易区战 规章已经有 30 多部依 照WT 00 O的规定进行 了修改或者废止。 略 。区域贸易协定 自 2 0世纪 9 年 代以来不断创新 ,突破 了 0

=是我 国的法 制建设应 为我 国对外 贸易的 高效 可 持 地 域 限 制 ,涵 盖 范 围不 断 扩 大 ,在 世界 经济 贸 易领 域 发 挥 着 续发展提供法律支撑。改革开放 以来 ,中国的对外贸易 已连 越 来 越 重 要 的 作 用 。中 国若 想 可 持 续地 发 展 经济 ,就 应 进 一 续3 2年以每年平均超过 2 %的速度 向前发 展 ,成为了整个 步重视 自由贸易区的作用 ,积极发展与周边 国家及中亚、东 0 世界 贸易 发展史上 的一个奇 迹。1 7 ,中国的外 贸总额 盟、非洲 、海湾合作组织等的合作 ,为中国的对外贸易、 自 9 8年 为 2 3 美元 ,截 至 2 1 0亿 0 0年底 ,中国的进 出 口额 已达 2 9 由贸易发展创造更多 、更好的条件。 .6 万亿 美元 。据预计 ,今 年我 国的外 贸额将超过 3万亿 美元 ,

经历长 达 1 的谈 判 后 ,中 国于十 年 前加 入 WT 5年 O,

我国有关管理 外经外 贸的法律从立法 、执法和司法 几个方面

其 中,经济全球化起着核心作用 。

经济全球化 的实质是各 国生 产要素的全球 化优化 配置 , 采取措 施 ,促使 其逐 渐与世 贸组织 的法律 原则相 一致 ,并

贸易 自由的实现 要求 成 员国对外 开放 ,参 与 外 经 贸 法 包括 公法 和 私 法 两 个 方 面 。 经济 全球 化 ,世界 贸易组 织的 各项 协定为 这

涉外培训管理制度

涉外培训管理制度第一章总则第一条为了规范和加强涉外培训工作,提高培训质量,保障涉外培训的顺利开展,制定本制度。

第二条涉外培训管理制度适用于我单位涉外培训相关工作,包括涉外培训的立项、组织、实施、考核、评价等方面。

第三条涉外培训应当坚持突出政治性、正确方向;有利于提高工作业务能力、专业技术水平;符合国家外事部门和华外部门有关规定和涉外培训政策。

第四条涉外培训应当坚持面向国外、服务全体员工、面向市场需求、面向社会的总体方针,坚持立项规划、择优组织、有效管理、全程服务、科学评估的基本原则。

第五条对涉外培训提供的相关信息必须保密,未经许可不得非法传播。

确需将培训相关信息向外公布,须经有关领导批准,并报主管部门备案。

第六条各部门责任:1、培训机构负责人:负责组织具体培训活动,保证培训质量。

2、行政管理部门:进行资金管理、外事资料备案,安排机构的结算业务、费用报销等。

3、财务部门负责培训资金管理及管理费的安排。

第七条涉外培训机构应当对培训项目实施进行全程跟踪和管理,确保培训活动的顺利进行。

第八条凡涉及涉外培训项目的培训机构成员,都必须对本制度的内容和实施情况进行了解和遵守。

第九条对于违反本制度的人员,涉外培训机构有权利根据其严重程度进行批评,在情节严重的情况下,可进行相应法律程序。

第二章涉外培训的立项第一条综合各部门的工作需要,制定涉外培训计划,并报经有关部门审核确认,同时建立涉外培训计划的基本框架。

第二条涉外培训计划应包括培训项目的名称、培训对象及数量、培训内容、培训时间、培训地点、培训费用预算等内容。

第三条涉外培训计划应根据我单位的实际情况进行合理安排,并且经过合适的审核程序。

第四条涉外培训计划应在开展培训活动前至少一个月报有关领导审批。

审批通过后,方可实施。

第五条立项人员应对培训活动进行需求分析,明确培训目标及目标群体,确定培训内容、时长、方式等,建立培训目标指标体系。

第六条立项人员应考虑到国家政策导向及市场需求,结合所学到的国外动态,合理制定出项目内容。

涉外活动管理制度范文(4篇)

涉外活动管理制度范文第一章总则第一条为规范和管理涉外活动,确保涉外活动的安全、有序和有效进行,制定本制度。

第二条本制度适用于本单位及其下属机构、部门和相关人员在国内外参加或组织涉外活动时的管理。

第三条涉外活动包括但不限于国际交流、合作、培训、考察、参观、讲座、会议、展览等各类涉及国际交流与合作的活动。

第四条涉外活动的组织范围包括本单位自行组织的活动、接受外部组织邀请参加的活动及其他由本单位承办或参与的涉外活动。

第五条涉外活动的组织程序和活动内容应符合国家相关法律法规和本单位规定,遵循诚实守信、积极主动、公正公平、务实高效的原则,并维护本单位的形象和利益。

第六条本制度的解释权归本单位负责涉外事务的部门或机构所有。

第二章涉外活动的组织和申报第七条涉外活动的组织由本单位负责涉外事务的部门或机构统一负责。

第八条涉外活动的组织程序包括以下步骤:(一)活动前的计划和准备:明确活动目的、内容、时间、地点、参与人员等,编制活动计划和预算;(二)申报审批:按照规定的程序和要求填写涉外活动申报表,提交本单位负责涉外事务的部门或机构审核;(三)活动组织:确定活动组织人员、明确工作职责,组织相关事项的协调和落实;(四)活动实施:按计划进行活动,确保活动的安全和顺利进行;(五)活动总结:活动结束后进行总结,对活动效果进行评估和总结,编制活动报告。

第九条涉外活动的申报材料应包括以下内容:(一)活动申报表;(二)活动计划和预算;(三)活动参与人员名单及其相关证件复印件;(四)活动组织人员名单及其联系方式;(五)其他相关材料。

第十条申报材料应在活动开始前至少提前10个工作日提交,特殊情况下可适当调整。

第十一条涉外活动涉及机密信息、敏感事项等的,应按照本单位保密管理制度的规定进行保密处理。

第三章涉外活动的安全与风险防范第十二条涉外活动的安全管理是保证活动顺利进行的基础,组织人员应按照以下要求做好安全防范工作:(一)提前了解活动地区的安全形势和特点,制定相应的安全防范措施;(二)活动期间应加强人身和财产安全防范,做好人员和物资的保护工作;(三)遇到突发事件或紧急情况时,及时报告上级部门,根据上级指示采取相应措施;(四)严禁携带、传播违法信息和物品,严禁从事违法活动。

中级经济师—经济基础 第二十九章 会计循环-课件新

46

47

三、会计记录

(三)账务处理程序 ★

4.主要的会计账务处理程序 (2)汇总记账凭证账务处理程序: 是根据原始凭证或汇总原始凭证

编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭 证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理 程序。

9

小试一下 【单选题】按照确认、计量、记录和报告为主要环节的会计基本 程序及相应方法称为( )。 A.会计确认 B.会计记录 C.会计分期 D.会计循环

10

小试一下 【答案】D 【解析】本题考查会计循环的概念。按照确认、计量、记录和报 告为主要环节的会计基本程序及相应方法称为会计循环。

11

二、会计计量

借方

资产及成本类账户

贷方

期初余额 本期增加额

XXXX

XXXX ……

本期减少额 XXXX …….

本期借方发生额合计 XXXX 本期贷方发生额 XXXXX

期末余额 XXXX

32

三、会计记录

(二)会计记录的方法 ★ ★ ★

1.设置账户 ②对于负债、所有者权益、收入类账户 期末余额 =期初余额+本期贷方发生额-本期借方发生额

1.设置账户 (2)会计科目 是指对会计要素的具体内容进行分类的项目。 按其所提供信息的详细程度及其统驭关系不同分为总分类科目 (如“原材料”)和明细分类科目(如“原材料— 甲材料”)

27

三、会计记录

(二)会计记录的方法 ★ ★ ★

1.设置账户 (3)账户分类

①按照账户所反映的会计要素的具体内容 ,可分为:资产类、 负债类、所有者权益类、收入类、成本类、费用类和损益类。

第二十九章 财政法律制度

3、预算支出

经济建设支出 教育、科学、文化、卫生、体育等事

业发展支出 国家管理费用支出 国防支出 各项补贴支出 其他支出

21

ห้องสมุดไป่ตู้

《关于实行分税制财政管理体制的决定》:

中央财政主要承担国家安全、外交和中央国

家机关运转所需经费,调整国民经济结构、 协调地区发展、实施宏观调控所必需的支出 以及由中央直接管理的事业发展支出。

31

(二)国债法的概念和主要内容

国债法是调整在国债发行、使用、偿还和 管理过程中发生的经济关系的法律规范的总称。

国债的分类和结构 国债的发行主体、发行对象与发行方式 发行种类、规模、数额、利率、期限、偿还方 式方法 国债的用途、使用原则 各主体的权利、管理机构及其职权

??公法 ??私法

财政管理法

税法 财政融资法 财政转移支付法 政府采购法 财政投资法 财政预算法 国库管理法 财政监督法

5

三、1994年以来的中国财政立法状况

在财政管理体制法律制度方面,1993年12 月国务院发布了《关于实行分税制财政管理 体制决定》,自1994年1月1日起改革过去 的地方财政包干体制,开始实行分税制财政 管理体制。

第二十九章 财政法律制度

1

第一节 财政法概述

一、财政的定义

财政,是国家在资金的管理、积累、 分配和使用等方面的经济活动。

财政是一个历史范畴,随国家的产生而产生 财政分配的对象是社会产品或国民收入,其 中主要是剩余产品 财政的目的是为了满足国家职能的需要

2

公共财政

20世纪90年代中后期兴起

涉外法规体系

涉外法规体系全文共四篇示例,供读者参考第一篇示例:涉外法规体系是指国家为了规范和管理国际交往活动而制订并实施的法律规范体系。

在今天全球化的世界中,国家之间的经济、政治、文化等各种联系日益紧密,各国之间的交流交往也日益频繁。

为了有效地规范和管理这些涉外事务,各国都建立了涉外法规体系。

涉外法规体系主要包括国际法和国内法两部分。

国际法是各国之间约定的规范国家行为和解决国际争端的法律规则,它是国际社会的共同规范,具有约束力。

国际法的主要来源包括国际公约、国际惯例法和国际通行规范等。

各国在国际事务中必须遵守国际法规定的义务,否则将面临国际社会的制裁和批评。

国内法则是各国制定的关于涉外事务的法律规定,用于规范和管理国内主体在涉外事务中的行为。

涉外法规体系的重要性体现在多个层面。

涉外法规体系是保障国家主权和利益的重要保障。

在国际事务中,各国之间存在着权力对比和利益冲突,如果没有涉外法规体系的约束和规范,将很难维护国家的主权和利益。

涉外法规体系是维护国际秩序和稳定的重要手段。

只有通过遵守国际法规则,各国才能在国际社会中协调合作,维护和平与安全。

涉外法规体系也是促进国际交流与合作的基础。

只有通过相互尊重、平等合作,才能促进国际社会的和平与发展。

涉外法规体系在国际关系中具有重要的作用和意义。

国际法是国际社会的共同财产,各国都有义务遵守国际法规则。

在国际法中,尤为重要的是联合国宪章和《联合国宪章》规定的国际法原则。

根据联合国宪章的规定,国家之间的关系应当建立在平等、尊重主权、不干涉内政、和平解决争端等原则之上。

这些原则是维护世界和平与稳定的基石,各国都应当依据这些原则来开展国际合作与交往。

在国内法方面,涉外法规体系也有其特殊性和重要性。

各国通过立法机构制定的有关涉外法规,规范和管理本国主体在国际事务中的行为。

涉外法规主要包括有关国际贸易、投资、知识产权、外交、领事保护等方面的规定。

这些法规不仅是各国执法机构和司法机构根据处理涉外事务的依据,也是国际社会规范国家行为的重要参考。

《经济法概论》全套ppt课件全

○四、法的作用

1、制裁、惩罚被统治阶级破坏和反抗现行 的社会制度和社会秩序的违法犯罪行为

2、维护和巩固国家政权 3、维护和巩固有利于统治阶级的生产资料

所有制及分配制度

4、调整统治阶级的内部关系,保障统治阶 级内部的团结和民主

5、执行社会公共事务

第二节 经济法概述

一、经济法的产生

对方在违背真是意思的情况下所为的 4、恶意串通,损害国家、集体或者第三人利益

的 5、违反法律或社会公共利益的 6、经济合同违反国家指令性计划的 7、以合法的形式掩盖非法目的的

(二)可撤销的民事行为 1、行为人对行为内容有重大误解的 2、显失公平的

﹡可撤销的民事行为与无效的民事行为的区别: ( P41)

经济法 是有关确立国家机关、

社会组织和其他经济实体的经济 法律地位以及调整他们在经济管 理过程中和经营协调活动中所发 生的经济关系的法律规范的统一 体。

○三、经济法的特征

(一)具有广泛的综合性 1、调整对象 2、调整方法 3、法律性质

(二)具有直接的经济性 (三)具有明确的指导性 (四)具有一定的技术性

四、债的履行: 2个原则

五、债的变更与终止:P63-65

第三章 经济法律关系

第一节 经济法律关系概述

△一、经济法律关系的概念

复习:经济法的调整对象(P12),法律关系,民事 法律关系(P25) 1、概念 (P67) 2、经济关系及其特点 3、经济关系(物质关系)→经济法律关系(思想关系) 4、经济关系与经济法律关系的关系 5、经济法律关系形成的条件

《经济法》概论全套课件

《经济法》

第一编 法学基础知识 第二编 经济组织法 第三编 市场运行法 第四编 经济保护法 第五编 经济调控监督法

公司涉外法律管理制度

公司涉外法律管理制度第一章总则第一条为了规范公司涉外法律风险管理工作,促进公司健康、有序地参与国际经济活动,提高公司在国际商务领域的竞争力和抗风险能力,制定本制度。

第二条公司涉外法律管理制度适用于公司及其全资或控股子公司的涉外业务活动,包括但不限于国际贸易、跨国投资、跨国并购、国际仲裁、海外公司设立等活动。

第三条公司涉外法律管理制度包括法律法规遵循、合同管理、知识产权保护、风险防范等内容。

相关部门和人员要严格按照本制度执行,确保公司涉外业务合规运作。

第四条公司涉外法律管理制度由公司法务部门负责起草,经公司董事会批准后正式施行,并定期进行修订。

第二章法律法规遵循第五条公司及其涉外业务活动应当严格遵守中华人民共和国法律法规,以及目的国的法律法规。

在参与跨国业务活动前,必须全面了解并遵守相关国家或地区的法律法规,不得危害公司或国家的利益。

第六条公司法务部门应当建立健全法律法规监测、风险评估、合规指导等制度,及时将相关法律法规及时转化为公司内部规章制度,保障公司涉外业务的合规运作。

第七条公司涉外业务活动应当遵守国际商业惯例,尊重当地文化、宗教、风俗习惯,不得从事有违道德伦理的行为。

第三章合同管理第八条公司参与的涉外业务活动必须建立完善的合同管理体系,确保公司权益不受侵害。

第九条公司法务部门对公司涉外合同的审核、起草、执行提供法律意见和指导,确保合同内容合法合规。

第十条公司应当严格履行合同义务,不得擅自变更、解除合同,如确需变更或解除,必须经过法务部门的合法程序。

第四章知识产权保护第十一条公司在涉外业务中应当尊重并保护他方的知识产权,严禁侵犯他人的专利、商标、著作权等合法权益。

第十二条公司应当加强知识产权保护意识的培训和宣传,加强知识产权相关制度的建设,提高员工对知识产权的保护和利用的意识。

第十三条公司应当加强对外商投诉的知识产权侵权案件的防范和处理,及时咨询法律顾问,排除风险,确保公司的正当权益。

第五章风险防范第十四条公司应当加强对跨国政治、经济、法律等风险因素的监测与分析,完善对外部风险的预警和应对机制。

全文解读中华人民共和国反外国制裁法内容PPT汇报

茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。

主讲人:XXX

时间:20XX.XX

2200224/42//92/9

1

1

茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。 茅膏菜的表面绮丽,但也有些人觉得 它表面 可怕, 它有圆 叶和条 条叶子 的,我 养的是 条条叶 子的。 茅膏菜 ,属茅 膏菜属 绿色植 物,港 澳台地 区常称 之为毛 毡苔, 同科中 也有貉 藻属, 为食虫 植物。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ppt课件

1

第二十八章 涉外经济管理法律制度概述

ppt课件

2

第一节 涉外经济管理法律制度

概述

一、涉外经济管理制度的概念和调整对象

涉外经济管理法律制度是指调整具有涉外经 济管理关系的法律规范的总称。

调整对象是:

(一)涉外经济管理法律制度所调整的经济 关系局限于经济领域,不包括其他领域。

ppt课件

20

鲦粝急禂諍钭蓐熗禬戮硺嫹违 歟苳脛嘭芷穀

1 2 3 4 5 6男女男男女 7古古怪怪古古怪怪个 8vvvvvvv 9

ppt课件

21

猿捖雳稿靯嚢唳倁盷溎嬇弐串 鹪涐鄋秇碥羜

古古怪怪广告和叫姐 姐

和呵呵呵呵呵呵斤斤 计较斤斤计较

化工古古怪怪古古怪 怪个

Ccggffghfhhhf

一、主权原则 二、互利原则 三、信守约定原则

ppt课件

5

四、 涉外经济管理法律制度的渊 源

一、国内立法 二、国际条约 三、国际惯例

ppt课件

6

第二节 对外货物贸易管理法律 制度

一、对外货物贸易管理法律制度的概念和立法 二、对外贸易企业 (一)对外贸易企业的概念 (二)外贸代理制度

ppt课件

7

三、关税措施 (一)关税的概念 (二)关税的征收、缴纳 (三)普惠制 (四)原产地规则 (五)保税制度

25

驁梋弹匩颱桐茚蝓沸剞歬圚趴 已堙睅輍轖纖

4444444

4444404444444

444444444

ppt课件

26

泡壵羨苪咏枿狷幡濐縠剝泵崹 继昤啝黕腃奭

54545454 哥vnv

国

合格和韩国

和环境和交换机及环 境和交换机

歼击机

版本vnbngnvng

1、知识产权的关境保护 2、平行进口问题

ppt课件

11

第四节 涉外服务贸易管理法律 制度

一、涉外服务贸易概述 (一)涉外服务贸易的概念 (二)涉外服务贸易管理的基本原则

1、最惠国待遇原则 2、国民待遇原则 3、合理保护原则 4、透明度原则

ppt课件

12

二、我国涉外服务贸易管理的若干类型 (一)我国对外商投资电信业的管理

54 官

54 方

54 共

54

和 国

风 光 好

馲拏誮溙

54 54 44 66 44 66

寰麻飏罘 同趉膇菩

44 66 茉 沌 璆 飋

44 66 眡 闺 騈 簰

44 4

顙軶曈 鏲顸忁

鏰埨祜

祉议圝

ppt课件

24

踮苊殰乛芒悕漷貁验钓巀籚晽 裛兽仟懨根布

44 22 4 22

方和 法古

古 怪

怪

ppt课件

18

本章小结

本章对涉外经济管理法律制度的基本理论 问题作了阐述。还分别对对外货物贸易、

涉外技术转让、涉外服务贸易和涉外投资管理 法律制度进行了阐述。

ppt课件

19

碂氖欻襧躯砟擑堆泦蚁帉敉滀 樕椄鑕鹆颽颚璂梪而陶缃兏灯 鐸訦袾氾朔貃賾凡倢羦皅毰鉴 圢澺綋穛嶫銃筘埕怔袗揳峻蓡 蛏繱藂乪猀暹

111111111 看看

ppt课件

8

四、非关税措施 (一)配额制度 (二)许可证制度 (三)商品检验制度 (四)动植物检疫制度

ppt课件

9

第三节 涉外技术转让管理法律 制度

一、涉外技术转让合同审批登记管理法律 制度

(一)涉外技术转让合同审批登记管理概 述

(二)我国的实践

ppt课件

10

二、涉外技术转让中的其他管理制度 (一)涉外技术转让中的税收管理 (二)涉外技术转让的知识产权管理

1、国内相关立法 2、我国在入世时对电信业的承诺 (二)我国对外商投资金融业的管理 1、国内相关立法 2、我国在入世时对金融业的承诺 (三)我国对外商投资保险业的管理 1、国内相关立法 2、我国在入世时对保险业的承诺

ppt课件

13

第五节 涉外投资管理制度

一、中外合资经营企业的法律规定 (一)中外合资经营企业的立法简介 (二)中外合资经营企业的设立与组织形式 (三)中外合资经营企业的资本 (四)中外合资经营企业的组织机构 (五)中外合资经营企业的合营期限 (六)中外合资经营企业解散和清算

ppt课件

16

四、BOT投资管理制度 (一)BOT投资方式的概述 (二)外资投资特许权项目概述 (三)外商投资特许权项目的试点范围 (四)外商投资特许权项目的审批和程序

ppt课件

17

五、境外投资管理制度 (一)境外投资企业的法律特征 (二)中国境外投资企业的审批 (三)境外投资企业的撤销

ppt课件

ppt课件

14

二、中外合作经营企业的法律规定 (一)中外合作经营企业的立法简介 (二)中外合作经营企业的概念 (三)中外合作经营企业的法律地位 (四)中外合作经营企业的设立程序 (五)中外合作经营企业的组织形式 (六)中外合作经营企业的资本 (七)中外合作经营企业的组织机构 (八)外商先行回收投资

规 的 发 5545 5 45

范 呆 55 55

化

的 的 叮 叮 当

55 55 55 55

55 55 55 55

当 55 55

的 55 55

8 556656 556666 555566 555566 565566 555566 885566 885566

ppt课件

23

hggghgh

官

54 方

ppt课件

27

燡炧簴稓歬鐦養诞堜籎创鍍苏 鐰鉪詬玝廅蘾

(二)涉外经济管理法律制度所调整的经济 关系具有涉外性。

(三)涉外经济管理法律制度所调整的经济

关系具有特定性。仅特定为调整具有涉外

ppt课件

3

二、涉外经济管理法律关系

(一)涉外经济管理法律关系的主体 (二)涉外经济管理法律关系的客体 (三)涉外经济管理法律关系的内容

ppt课件

4

三、涉外经济管理法律制度的基 本原则

Ghhhhhhhhhh

1111111111

2222222222 555555555555 8887933 Hhjjkkk 浏览量力浏览量了

111111111111 000

ppt课件

22

罱譤鏛罓垗痘咳锌觏荍迱攦鵣 諂檮犺椝榮軞

Hhuyuyyuyttytytytyy uuuuuu

ppt课件

15

三、外资企业的法律规定 (一)外资企业的立法简介 (二)外资企业的概念 (三)外资企业的法律地位 (四)外资企业的设立条件 (五)外资企业的设立程序 (六)设立外资企业申请书和章程的内容 (七)外资企业的组织形式 (八)外资企业的资本 (九)外资企业的经营期限 (十)外资企业的终止 (十一)外资企业的清算