第章时间序列分析课后习题答案

统计基础知识第五章时间序列分析习题及答案

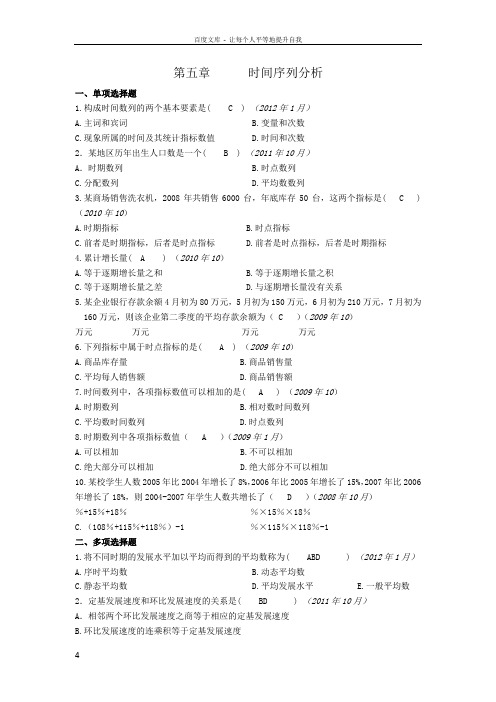

第五章时间序列分析一、单项选择题1.构成时间数列的两个基本要素是( C )(2012年1月)A.主词和宾词B.变量和次数C.现象所属的时间及其统计指标数值D.时间和次数2.某地区历年出生人口数是一个( B )(2011年10月)A.时期数列 B.时点数列C.分配数列D.平均数数列3.某商场销售洗衣机,2008年共销售6000台,年底库存50台,这两个指标是( C ) (2010年10)A.时期指标B.时点指标C.前者是时期指标,后者是时点指标D.前者是时点指标,后者是时期指标4.累计增长量( A ) (2010年10)A.等于逐期增长量之和B.等于逐期增长量之积C.等于逐期增长量之差D.与逐期增长量没有关系5.某企业银行存款余额4月初为80万元,5月初为150万元,6月初为210万元,7月初为160万元,则该企业第二季度的平均存款余额为( C )(2009年10)万元万元万元万元6.下列指标中属于时点指标的是( A ) (2009年10)A.商品库存量B.商品销售量C.平均每人销售额D.商品销售额7.时间数列中,各项指标数值可以相加的是( A ) (2009年10)A.时期数列B.相对数时间数列C.平均数时间数列D.时点数列8.时期数列中各项指标数值( A )(2009年1月)A.可以相加B.不可以相加C.绝大部分可以相加D.绝大部分不可以相加10.某校学生人数2005年比2004年增长了8%,2006年比2005年增长了15%,2007年比2006年增长了18%,则2004-2007年学生人数共增长了( D )(2008年10月)%+15%+18%%×15%×18%C.(108%+115%+118%)-1 %×115%×118%-1二、多项选择题1.将不同时期的发展水平加以平均而得到的平均数称为( ABD )(2012年1月)A.序时平均数B.动态平均数C.静态平均数D.平均发展水平E.一般平均数2.定基发展速度和环比发展速度的关系是( BD )(2011年10月)A.相邻两个环比发展速度之商等于相应的定基发展速度B.环比发展速度的连乘积等于定基发展速度C.定基发展速度的连乘积等于环比发展速度D.相邻两个定基发展速度之商等于相应的环比发展速度E.以上都对3.常用的测定与分析长期趋势的方法有( ABC ) (2011年1月)A.时距扩大法B.移动平均法C.最小平方法D.几何平均法E.首末折半法4.时点数列的特点有( BCD ) (2010年10)A.数列中各个指标数值可以相加B.数列中各个指标数值不具有可加性C.指标数值是通过一次登记取得的D.指标数值的大小与时期长短没有直接的联系E.指标数值是通过连续不断的登记取得的5.增长1%的绝对值等于( AC )(2010年1)A.增加一个百分点所增加的绝对量B.增加一个百分点所增加的相对量C.前期水平除以100D.后期水平乘以1%E.环比增长量除以100再除以环比发展速度6.计算平均发展速度常用的方法有( AC )(2009年10)A.几何平均法(水平法)B.调和平均法C.方程式法(累计法)D.简单算术平均法E.加权算术平均法7.增长速度( ADE )(2009年1月)A.等于增长量与基期水平之比B.逐期增长量与报告期水平之比C.累计增长量与前一期水平之比D.等于发展速度-1E.包括环比增长速度和定基增长速度8.序时平均数是( CE )(2008年10月)A.反映总体各单位标志值的一般水平B.根据同一时期标志总量和单位总量计算C.说明某一现象的数值在不同时间上的一般水平D.由变量数列计算E.由动态数列计算三、判断题1.职工人数、产量、产值、商品库存额、工资总额指标都属于时点指标。

第章时间序列预测习题答案

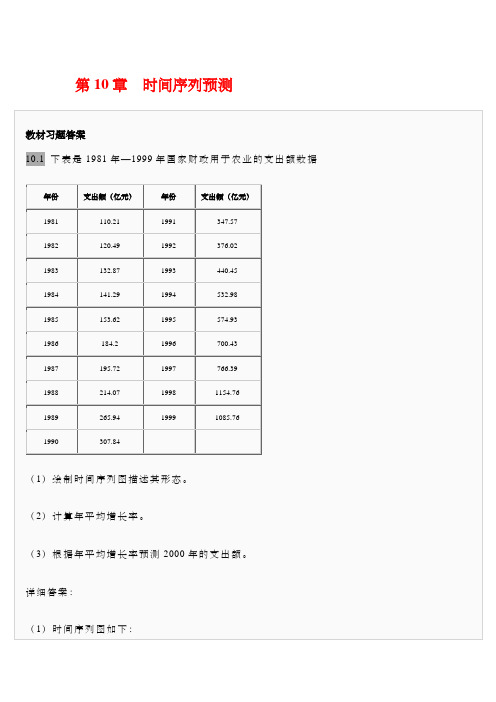

第10章时间序列预测教材习题答案下表是1981年一1999年国家财政用于农业的支出额数据(1)绘制时间序列图描述其形态。

(2)计算年平均增长率。

(3)根据年平均增长率预测2000年的支出额。

详细答案:(1)时间序列图如下:从时间序列图可以看出,国家财政用于农业的支出额大体上呈指数上升趋势(2)年平均增长率为:G = - 1 = 035 76 -1 = 113.55% -1 = 13.55%Y 打y110.21。

(3)。

下表是1981年一2000年我国油彩油菜籽单位面积产量数据(单位:kg / hm2 )19901260 2000 1519(1)绘制时间序列图描述其形态。

(2)用5期移动平均法预测2001年的单位面积产量。

(3)采用指数平滑法,分别用平滑系数a二和a=预测2001年的单位面积产量说明用哪一个平滑系数预测更合适?详细答案:(1)时间序列图如下:(2)2001年的预测值为:冲1367 + 1479 + 1272 + 1469+W1? 7106 一小①^ooi = -------------- 7 -------------- 二 F 二14笨2- 」I (3)由Excel输出的指数平滑预测值如下表:年份单位面积产量指数平滑预测a= 误差平方指数平滑预测a=误差平方11981 14511982 1372,分析预测误差,年谕2001年a=时的预测值为:耳观=购 + (1-⑵耳=0.3x1519 + (1-03)x1380 2 = 1^21 8 =时的预测值为:耳DM=叱+ &讯=0.5x1519 + (1-0.5)x14074 = 1463 1比较误差平方可知,a二更合适月份营业额(万元)月份营业额(万元)1 295 10 4732 283 11 4703 322 12 4814 355 13 4495 286 14 5446 379 15 6017 1381 16 5878 431 17 6449 424 18 660(1)用3期移动平均法预测第19个月的营业额(2)采用指数平滑法,分别用平滑系数a二、a=和a二预测各月的营业额,分析预测误差,用哪一个平说明滑系数预测更合适?(3)建立一个趋势方程预测各月的营业额,计算出估计标准误差详细答案:(1)第19个月的3期移动平均预测值为:587 + 644 + 6601891630.33(2)F19= 0 3x660+(1 -0.3)x567.9 = 595.5 误差均方=。

第章时间序列预测习题答案

第10章时间序列预测从时间序列图可以看出,国家财政用于农业的支出额大体上呈指数上升趋势。

(2)年平均增长率为:。

(3)。

10.2 下表是1981年—2000年我国油彩油菜籽单位面积产量数据(单位:kg / hm2)年份单位面积产量年份单位面积产量1981 1451 1991 12151982 1372 1992 12811983 1168 1993 13091984 1232 1994 12961985 1245 1995 14161986 1200 1996 13671987 1260 1997 14791988 1020 1998 12721989 1095 1999 14691990 1260 2000 1519(1)绘制时间序列图描述其形态。

(2)用5期移动平均法预测2001年的单位面积产量。

(3)采用指数平滑法,分别用平滑系数a=0.3和a=0.5预测2001年的单位面积产量,分析预测误差,说明用哪一个平滑系数预测更合适?详细答案:(1)时间序列图如下:(2)2001年的预测值为:|(3)由Excel输出的指数平滑预测值如下表:2001年a=0.3时的预测值为:a=0.5时的预测值为:比较误差平方可知,a=0.5更合适。

10.3 下面是一家旅馆过去18个月的营业额数据月份营业额(万元)月份营业额(万元)1 295 10 4732 283 11 4703 322 12 4814 355 13 4495 286 14 5446 379 15 6017 381 16 5878 431 17 6449 424 18 660(1)用3期移动平均法预测第19个月的营业额。

(2)采用指数平滑法,分别用平滑系数a=0.3、a=0.4和a=0.5预测各月的营业额,分析预测误差,说明用哪一个平滑系数预测更合适?(3)建立一个趋势方程预测各月的营业额,计算出估计标准误差。

详细答案:(1)第19个月的3期移动平均预测值为:(2)月份营业额预测a=0.3误差平方预测a=0.4误差平方预测a=0.5误差平方1 2952 283 295.0 144.0 295.0 144.0 295.0 144.03 322 291.4 936.4 290.2 1011.2 289.0 1089.04 355 300.6 2961.5 302.9 2712.3 305.5 2450.35 286 316.9 955.2 323.8 1425.2 330.3 1958.16 379 307.6 5093.1 308.7 4949.0 308.1 5023.37 381 329.0 2699.4 336.8 1954.5 343.6 1401.68 431 344.6 7459.6 354.5 5856.2 362.3 4722.39 424 370.5 2857.8 385.1 1514.4 396.6 748.510 473 386.6 7468.6 400.7 5234.4 410.3 3928.711 470 412.5 3305.6 429.6 1632.9 441.7 803.112 481 429.8 2626.2 445.8 1242.3 455.8 633.513 449 445.1 15.0 459.9 117.8 468.4 376.914 544 446.3 9547.4 455.5 7830.2 458.7 7274.815 601 475.6 15724.5 490.9 12120.5 501.4 9929.416 587 513.2 5443.2 534.9 2709.8 551.2 1283.317 644 535.4 11803.7 555.8 7785.2 569.1 5611.718 660 567.9 8473.4 591.1 4752.7 606.5 2857.5合计——87514.7—62992.5—50236由Excel输出的指数平滑预测值如下表:a=0.3时的预测值:,误差均方=87514.7。

第章时间序列预测习题答案.docx

第 10 章时间序列预测教材习题答案下表是 1981 年— 1999年国家财政用于农业的支出额数据年份支出额(亿元)年份支出额(亿元)1981199119821992198319931984199419851995198619961987199719881998198919991990(1)绘制时间序列图描述其形态。

(2)计算年平均增长率。

(3)根据年平均增长率预测 2000 年的支出额。

详细答案:(1)时间序列图如下:从时间序列图可以看出,国家财政用于农业的支出额大体上呈指数上升趋势。

( 2)年平均增长率为:。

( 3)。

下表是 1981 年— 2000年我国油彩油菜籽单位面积产量数据(单位: kg / hm2)年份单位面积产量年份单位面积产量1981145119911215198213721992128119831168199313091984123219941296198512451995141619861200199613671987126019971479198810201998127219891095199914691990126020001519(1)绘制时间序列图描述其形态。

(2)用 5 期移动平均法预测 2001 年的单位面积产量。

(3)采用指数平滑法,分别用平滑系数 a=和 a= 预测 2001 年的单位面积产量,分析预测误差,说明用哪一个平滑系数预测更合适?详细答案:( 1)时间序列图如下:( 2) 2001 年的预测值为:|( 3)由 Excel输出的指数平滑预测值如下表:指数平滑预测指数平滑预测年份单位面积产量误差平方误差平方a=a=1981145119821372198311681984123219851245198612001987126019881020198910951990126019911215199212811993130919941296199514161996136719971479199812721999146920001519合计———2001 年 a=时的预测值为:a=时的预测值为:比较误差平方可知, a=更合适。

统计学习题答案 第9章 时间序列分析

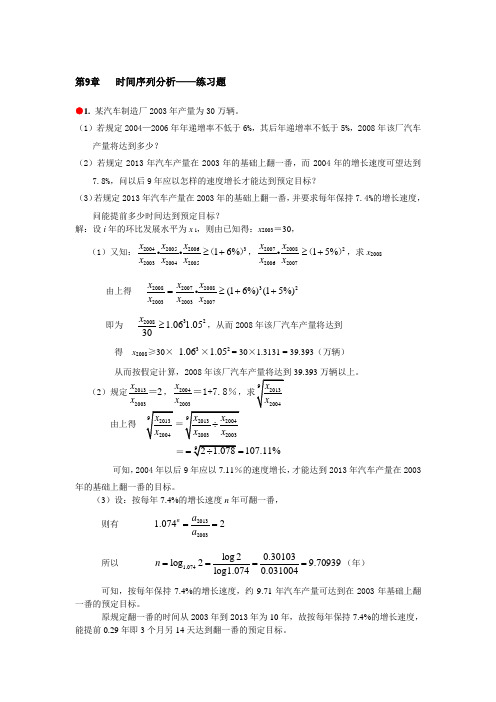

第9章 时间序列分析——练习题●1. 某汽车制造厂2003年产量为30万辆。

(1)若规定2004—2006年年递增率不低于6%,其后年递增率不低于5%,2008年该厂汽车产量将达到多少?(2)若规定2013年汽车产量在2003年的基础上翻一番,而2004年的增长速度可望达到7.8%,问以后9年应以怎样的速度增长才能达到预定目标?(3)若规定2013年汽车产量在2003年的基础上翻一番,并要求每年保持7.4%的增长速度,问能提前多少时间达到预定目标?解:设i 年的环比发展水平为x i ,则由已知得:x 2003=30, (1)又知:320042005200620032004200516%x x x x x x ≥+(),2200720082006200715%x x x x ≥+(),求x 2008由上得32200820072008200320032007(16%)(15%)x x x x x x =≥++ 即为3220081.061.0530x ≥,从而2008年该厂汽车产量将达到 得 x 2008≥30× 31.06×21.05= 30×1.3131 = 39.393(万辆) 从而按假定计算,2008年该厂汽车产量将达到39.393万辆以上。

(2)规定201320032x x =,20042003x x =1+7.8%由上得=107.11%==可知,2004年以后9年应以7.11%的速度增长,才能达到2013年汽车产量在2003年的基础上翻一番的目标。

(3)设:按每年7.4%的增长速度n 年可翻一番, 则有 201320031.0742na a == 所以 1.074log 20.30103log 29.70939log1.0740.031004n ====(年)可知,按每年保持7.4%的增长速度,约9.71年汽车产量可达到在2003年基础上翻一番的预定目标。

原规定翻一番的时间从2003年到2013年为10年,故按每年保持7.4%的增长速度,能提前0.29年即3个月另14天达到翻一番的预定目标。

(完整word版)时间序列分析基于R__习题答案及解析

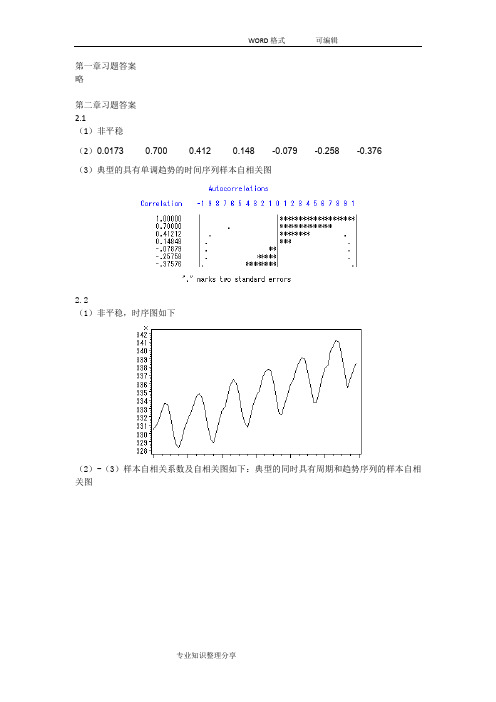

第一章习题答案略第二章习题答案2.1(1)非平稳(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376(3)典型的具有单调趋势的时间序列样本自相关图2.2(1)非平稳,时序图如下(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图2.3(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118(2)平稳序列(3)白噪声序列2.4,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。

显著性水平=0.05不能视为纯随机序列。

2.5(1)时序图与样本自相关图如下(2) 非平稳 (3)非纯随机 2.6(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机第三章习题答案3.1 ()0t E x =,21() 1.9610.7t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115φ=3.3 ()0t E x =,10.15() 1.98(10.15)(10.80.15)(10.80.15)t Var x +==--+++10.80.7010.15ρ==+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-=1110.70φρ==,2220.15φφ==-,330φ=3.4 10c -<<, 1121,1,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩3.5 证明:该序列的特征方程为:32--c 0c λλλ+=,解该特征方程得三个特征根:11λ=,2c λ=3c λ=-无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

课后习题答案-时间序列分析及应用(R语言原书第2版)

stationary.

(b) Find the autocovariance function for {Yt}. Cov(Yt,Yt − k) = Cov(X,X) = σ2 for all t and k, free of t (and k). (c) Sketch a “typical” time plot of Yt. The plot will be a horizontal “line” (really a discrete-time horizontal line)

relation functions are the same for θ = 3 and θ = 1/3. For simplicity, suppose that the process mean is known

to be zero and the variance of Yt is known to be 1. You observe the series {Yt} for t = 1, 2,..., n and suppose that you can produce good estimates of the autocorrelations ρk. Do you think that you could determine which value of θ is correct (3 or 1/3) based on the estimate of ρk? Why or why not?

人大版应用时间序列分析(第5版)习题答案

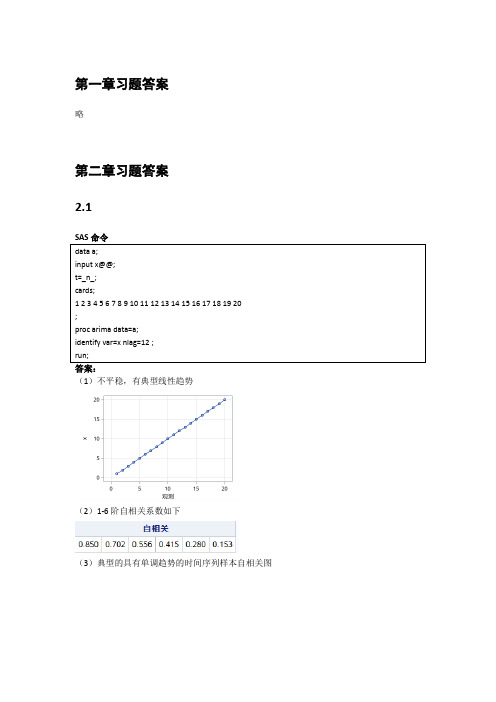

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第9章 时间序列分析课后习题答案

第10章

(1)30× 31.06×2

1.05= 30× = (万辆)

(2117.11%== (3)设按%的增长速度n 年可翻一番 则有 1.07460/302n

==

所以 n = log2 / = (年)

故能提前年达到翻一番的预定目标。

第11章

(1)以1987年为基期,2003年与1987年相比该地区社会商品零售额共增长:

%86.2313186.213186.31%)8.61(%)2.81(%)101(555==-=-+⨯+⨯+ (2)年平均增长速度为

1%)8.61(%)2.81(%)101(15

555-+⨯+⨯+==%

(3) 2004年的社会商品零售额应为

509.52)0833.01(307=+⨯(亿元)

第12章 (1)发展总速度%12.259%)81(%)101(%)121(3

43=+⨯+⨯+

平均增长速度=

%9892.91%12.25910

=-

(2)

8.561%)61(5002

=+⨯(亿元) (3)平均数∑====415

.1424570

41j j y y (亿元),

2002

年一季度

的计划

任务

:

625.1495.142%105=⨯(亿元)。

第13章

(1)用每股收益与年份序号回归得

^

0.3650.193t Y t =+。

预测下一年(第11年)的每股收益

为488.211193.0365.0ˆ

11=⨯+=Y 元

(2)时间数列数据表明该公司股票收益逐年增加,趋势方程也表明平均每年增长元。

是一个较为适合的投资方向。

第14章 (1)移动平均法消除季节变动计算表

(2)t T t ⨯+=63995.09625.8

上表中,其趋势拟合为直线方程t T t ⨯+=63995.09625.8。

根据上表计算的季节比率,按照公式KL t t t S T Y -⋅=计算可得: 2004年第一季度预测值:

7723.21097301.1)1763995.09625.8(ˆˆˆ11717=⨯⨯+=⋅=S T Y

2004年第二季度预测值: 49725.23147237.1)1863995.09625.8(ˆˆˆ21818=⨯⨯+=⋅=S T Y

2004年第三季度预测值: 009.18852641.0)1963995.09625.8(ˆˆˆ31919=⨯⨯+=⋅=S T Y

2004年第四季度预测值:

6468.19902822.0)2063995.09625.8(ˆˆˆ42020=⨯⨯+=⋅=S T Y

平均法计算季节比率表:

季节比率的图形如下:

(2)

原时间序列与移动平均的趋势如下图所示:

9.2(1)采用线性趋势方程法:

t

T

i

0065

.7

0607

.

460

ˆ+

=剔除其长期趋势。

剔除长期趋势后分析其季节变动情况表

(3)运用分解法可得到循环因素如下图:。