服装类上市公司分析

服装行业上市公司财务能力分析---以波司登集团为例论文

服装行业上市公司财务能力分析---以波司登集团为例论文——以波司登与加拿大鹅为例一、品牌故事:羽绒服专家,中国羽皇公司旗下羽绒服产品畅销全球72个国家,超过2亿人次拥有其羽绒服产品,1995-2018年,连续24年蝉联我国羽绒服销量冠军。

波司登作为一家拥有43年历史的羽绒服公司,多年稳坐国内行业领先地位,主要业务包括品牌羽绒服业务、贴牌加工管理业务、女装业务、多元化服装业务等。

在公司2018年推出的“聚焦主航道、主品牌,收缩多元化”的战略下,2019财年营收、归母净利润分别达103.84、9.81亿元,迈入服装业“百亿俱乐部”,2018年初至2019年11月末股价逆势上涨551%,老牌国产羽绒服龙头重焕生机。

如今这个潮翻天的波司登,还是那个你熟悉的本土品牌吗?二、研究背景:品牌聚焦与多元化孰优孰劣多元化还是聚焦,一直是各个企业在发展过程中都会面临的问题,学术界或者商业界围绕多元化跟聚焦战略的研究也一直在持续。

聚焦专业化还是多元化这个难题,很难一刀切去评定孰优孰劣。

它实质上面临着两难矛盾,比如自身现实的经验能力与梦想愿景之间的矛盾,现有主业遇到成长的瓶颈与新的经济热点诱惑之间的矛盾,业务聚焦的简化高效与单一业务的抗风险能力之间的矛盾。

由于企业的内部经营和外部竞争太过复杂,企业关于多元化还是聚焦经营的各种考量都有其合理性。

2018年,波司登这个中国传统的羽绒服品牌在国内刮起一股旋风,在2018年颇为低迷的宏观经济环境下,身处传统服饰产业的波司登门店大排长龙是常见现象,不少热销单品更是出现“上线即售罄”的情况,在资本市场也逆势迎来业绩与股价的双双增长。

而这正是得益于其秉承“聚焦主航道、收缩多元化”的专业化战略,重新聚焦“波司登”主品牌的战略转型。

波司登在经济寒冬中的战略转型成功案例,再一次证明了“聚焦”的力量。

无独有偶,作为全球羽绒服高端奢侈时尚品牌的加拿大鹅(Canadagoose),一直聚焦在羽绒服主品牌,引领羽绒服行业的时尚,取得了巨大成功。

服装行业上市公司综合竞争力分析(续)

3 . 91 3 . 46

3 5 7.

1. 98 2 . 14

2 2 3.

1. 83 1 . 83

2 . 03

2 . 30 4 . 47

3 3 3.

13 1 14 2

8 1

2 4 12 6

5 2

26 9 33 0

19 0

4 . 73 4. 21 1 . 6O 2 . 37 1 . 13 2 . 13 4 . 13 2 . 62 4 0 9 0 2 5 2 7 5 7 15 6 3 1 4 0

李 宁 (3 1 H 2 3 , K) 安 踏 ( 0 0 HK 22, )

特 步 (3 8 I 1 6 ,l K) 3 1 (3 1H 6 度 1 6 。 K)

2 4 效率 性 指标 .

杉 杉股 份 、 诺 科 技 、 开 实 业 等, 元 化 的 凯 开 多

不 确定 性 在一 定程度 上 使得公 司 整体 的盈 利 能 力有 所 下降 ( 具体 数据 见表 3 。 ) 2 3 成 长 性指 标 .

品牌 服 装 公 司 中, 宁、 踏 、 李 安 中国 动 向

2 7 23 5

6 7

探 路 者 (0 0 5 C 3 0ห้องสมุดไป่ตู้0 , H)

— —

4 . 79

1 . 58

1 . 50

1. 61

7 1

3 8

14 8

7 3

休 闲装

3 . 53 3 . 90 3 . 37 1. 25 2 . 66 91 . 2 . 78 1 . 42 6 5 7 4 3 7 2 8 l8 1 6 3 9 7 2 9

均较 为理 想 。

纺织服装业上市公司企业竞争力的主成分分析

2 纺 织 服装 业上 市公 司企 业 竞 争力 分 析

2 1 纺 织 服 装 业 上 市 公 司 企 业 竞 争 力 的 主 成 分 分 析 .

汽 车企业 核心竞 争 力 进行 了评 价l . _ 这些 评 价 指标 体 4 j

系 中 针 对 纺 织 服 装 企 业 的 评 价 并 不 多 . 文 根 据 纺 织 本 服 装 业 上 市 公 司 的 特 点 , 合 国 内 外 学 者 的 研 究 和 企 综

作 者 简 介 : 顺 成 (9 2 )男 , 高 17 , 河南 尉 氏人 , 师 , 士 讲 硕

。

。

u

第 1 期

高 顺 成 : 织 服 装业 上市 公 司 企业 竞 争 力 的 主 成 分分 析 纺

表 1 KMO 检 验 和 B rl t 验 的 检 验 结 果 at t检 e

中 图分 类 号 : F2 0 7 文 献 标识 码 : A

如 何进 一步提 升我 国纺织服 装企业 国际竞 争力 问 题, 是摆 在 中国纺织 企 业 面前 的一个 迫 切 需要 解 决 的 难题. 业竞 争力评 价 方法 分 为 单项 指 标 评价 法 和 综 企 合指标 体 系评 价法 . 项指 标 评 价 法是 直 接用 某 企 业 单 单项指 标 的报告期 数 值 与基 准期 数 值 对 比, 而综 合 指 标体 系评价 法是先 对 多项 指 标 进行 综 合 , 成一 个 综 形 合指标 , 然后 再根 据综合 指标 数值得 出对应 的结论 . 截 至 目前 , 业 竞 争 力 评 价 指 标 设 计 的方 法 至 少 有 1 企 O 种 , 有代 表性 的有金碚 的企 业竞争 力评价 指标体 系 , 较

( ; 映偿债能 力 的指 标 , 流动 比率 ( ) 速 动 比 %) 反 即 倍 、 率 ( ) 资产 负 债 比率 ( ) 倍 、 ;反 映营 运 能 力 的指 标 ,

贵人鸟企业盈利能力分析-初稿

贵人鸟企业盈利能力分析-初稿1. 综述贵人鸟是一家颇具规模的服装生产企业,拥有多个品牌,并在全国范围内设有多个生产基地和销售渠道。

如今,其已成为中国时尚行业的领军企业之一。

本文将通过对贵人鸟上市公司的财务报表数据进行归纳分析,尤其是盈利能力的表现。

2. 盈利能力2.1. 盈利能力分析指标在财务报表中,盈利能力是反应企业获得利润的能力,通常有利润总额率、净利润率、投资回报率等多个指标可以综合反映企业的盈利能力。

我们将重点关注以下具有代表性的指标:•净利润率:净利润率是企业净利润与营业收入的比率,它反映了企业每一个销售收入所留下的利润。

•毛利率:毛利率是毛利与销售收入的比率,它反映了企业在产品销售中所获得的毛利润水平。

•资产回报率:资产回报率是净利润与平均资产总额的比率,它反映了企业利用资产获得收益的能力。

2.2. 贵人鸟盈利能力表现根据贵人鸟最近三年的财务报表,我们可以了解到该企业的盈利能力表现。

2.2.1. 净利润率首先,从净利润率来看,贵人鸟呈现逐年下滑的趋势。

2016年,贵人鸟净利润率为6.94%,2017年下降到4.47%,2018年进一步下降至2.88%。

由此可以看出,随着时代和工业的不断发展,市面上的服装品牌愈加鱼龙混杂,市场竞争愈加激烈,对于贵人鸟来说,要想在行业中稳步打拼,保持市场竞争力,显然对企业自身的经营策略和管理要求越来越高。

2.2.2. 毛利率再来看毛利率,贵人鸟毛利率在2016年到2018年略有波动,整体表现还是不错的。

2016年贵人鸟毛利率为37.19%,2017年上升到了38.16%,2018年稳定控制在了37.91%。

相比较与净利润率,毛利率更能反映企业的自身产品制造和销售能力,以及对市场产品定价水平的掌控能力。

可以看出,贵人鸟在商品制作、产品设计、品质控制和市场定价等方面做得比较出色。

2.2.3. 资产回报率最后来看资产回报率,贵人鸟从2016年开始到2018年三年间,资产回报率分别为6.73%、4.15%、2.72%。

服装行业分析报告 服装行业分析报告总结最新4篇

服装行业分析报告服装行业分析报告总结最新4篇服装行业分析报告(精篇一失败铺垫出来成功之路!经典语录带着愁容进店,怀揣健康回家为你,我们尽责;为你,我们尽心勇于应对问题,致力解决问题服务客户,播种金钱,增加信任,稳定续收。

弘扬白求恩精神注塑医院新形象待人热情,办公快捷,服务主动,答复满意。

世界因我而存在,改变自我,就能改变世界。

您的满意,是我们的心愿制造须靠低成本,竞争依靠高品质德术真善美,仁爱天地人。

但愿人长久,健康永相伴。

创新创业创辉煌讲职业道德,爱本职工作,树企业形象没有十全十美的产品,但有的服务。

坚持团结稳定,齐心协力干事业我的服务造就大家的快乐。

秉承“开拓进取务实创新”的精神,弘扬“人道博爱奉献”的红十字精神我服装整洁,因为是专业服务。

满意只有起点,没有终点团队精神,是企业文化的核心我在你身边,你在我心中我淡妆打扮,因为是基本礼貌。

您的健康就是我们的心愿,给我一份信任还您一身健康付出必须会有回报。

耐心精心细心责任心的敬业精神给予患者温馨周到的关怀与照顾质量意识加强早,明天必须会更好多点沟通,少点抱怨;多点明白,少点争执。

服装行业分析报告(精篇二一、加强质理管理工作当前全球经济环境受到金融危机的影响,各行业在经营上都遇到了一定的困难,公司领导积极应对经济环境的不利因素,以质量求生存,在科学发展观思想的指导下,通过全面提升企业的管理工作,达到提高产品质量以及各岗位工作人员工作质量的目的。

年初,总经理亲自主持、连续召开了厂级领导班子扩大会、中层以上干部会、全体服装厂年终管理工作总结范文职工大会进行动员发动,统一全厂干部职工思想认识,让大家进一步明白,质量是企业生命的重要性。

公司制定了关于产品质量的实施方案,将各项管理要求和标准细化,进行责任的层层分解和落实,我们把工作标准、产量、质量以及安全生产要求写入《质量整治管理承包责任书》,在全厂职工大会上,由各部门第一责任人与总经理现场签订责任书。

各部门、车间对照责任书的要求,按照各自的职责范围,寻找实施的落脚点,进行管理工作的细化,完成企业的质量指标,对所有从事与产品质量有关的人员质量教育培训率达100,加强体系的有效性建设,开展5s管理,严格生产过程的质量控制。

森马服饰盈利能力分析

森马服饰盈利能力分析目录1绪论 (2)1.1研究背景和意义 (2)1.2国内外研究现状 (3)1.2.1国外研究现状 (3)1.2.2国内研究现状 (4)1.3研究目的及方法 (4)1.4研究的创新点 (4)2 森马服饰盈利能力现状分析 (5)2.1盈利能力的概念 (5)2.2盈利能力的衡量标准 (5)2.3森马公司简介 (5)2.4森马公司经营盈利能力分析 (6)2.5森马公司资产盈利能力分析 (7)3森马服饰有限公司盈利能力存在问题及对策分析 (8)3.1森马服饰有限公司盈利能力存在问题分析 (8)3.1.1成本费用控制不佳 (8)3.1.2存货管理不善 (8)3.1.3过度依赖股权融资 (8)3.2森马服饰有限公司提高盈利能力的主要策略 (9)3.2.1降低成本费用率 (9)3.2.2完善存货管理体系 (9)3.2.3调整融资结构 (10)4结论 (10)参考文献 (11)1摘要:近几年来,我国经济快速发展,服装行业是我国经济的重要组成部分,然而我国巨大的消费者群体并没有繁衍出有国内影响力的服装企业。

盈利能力对于企业未来发展以及市场竞争具有关键性的影响,通过本文的研究能够了解企业盈利能力分析的相关概念以及方法。

因此,本研究将使用森马的财务数据13至17年来分析其盈利能力,分别从资产收益率、销售收益率、总资产报酬率等指标出发,找寻公司目前的盈利问题所在。

研究发现森马服饰2015年之后盈利能力趋于削弱态势,主要问题有成本费用控制不佳,存货管理不善,过度依赖股权融资等。

鉴于森马服饰的实际发展特点,本文提出了采取降低成本费用率,完善存货管理体系,调整融资结构等相关策略来提高公司盈利能力。

关键词:森马服饰;盈利能力;资产收益率;总资产报酬率Profitability analysis of SemirAbstract:Over the years, China's economy has a vast change. Garment industry is an essential part in China's economy. However, China's huge consumer groups have not bred an internationally influential clothing enterprises. Profitability plays a key role in the future development of enterprises and market competition. Through the research of this paper, we can understand the related concepts and methods of enterprise profitability analysis. Therefore, this study will use the financial data (13-17 years )of Semir clothing to analyze its profitability, by the indicators of return on assets, return on sales, to find out the company's current profit problems. The study found that after 2015, Semir's profitability tended to weaken, and the main problems were poor cost control, poor inventory management, and excessive reliance on equity financing. In view of the actual development characteristics of Semir clothing, this paper proposes to reduce the cost and expense ratio, improve the inventory management system, adjust the financing structure and other related strategies to improve the company's profitability.Key Words: Semir; Profitability; Return on net assets; Total return on assets1绪论1.1研究背景和意义随着我国经济市场体制的不断深化改革和改革开放的持续扩大,各行各业的发展都有了极大的提升,这其中也包括以扩大规模、消耗资源为主要模式的服装业。

森马服饰有限公司盈利能力分析

森马服饰有限公司盈利能力分析摘要服装业是中国传统的支柱产业之一,在国民经济中发挥着重要作用。

近年来,中国服装业在产品生产方面形成了比较完善的产业链,设计和品牌生产开始逐渐替代发展初期依托贴牌的简单加工生产,成为服装生产的大趋势。

但是,在行业转型还没有进入正轨的过渡期,中国的纺织服装业已在面临新电子商务模式的碰撞以及陷入怎样转变为新零售业的困惑中。

森马服饰有限公司是一家品牌服装公司,主要产品包括成人休闲服装和儿童服装两个系列。

近年来,它顺应服装行业发展的大趋势,积极发展并创新,已成功位列中国服装业前十,成为中国服装行业的知名企业之一。

在如此复杂的商业背景下,森马服饰要想保持现有的一席之地,并不断地发展壮大,对企业盈利能力的研究至关重要。

本文以森马服饰有限公司为例,基于该公司2014-2017年四年内的财务数据,通过文献研究法和比较分析法,对森马公司的盈利能力进行分析。

通过分析发现其盈利能力方面存在的不足,针对存在的不足,提出相应的对策及合理化建议。

关键词: 森马服饰有限公司,盈利能力分析,财务分析Profitability Analysis of Senma Garment Co.Ltd.AbstractThe garment trade is one of the traditional mainstay industries in China and plays an essential role in the national economy. In recent years, China's garment industry has taken shaped a comparatively perfect industrial chain in product production. Design and brand production have gradually replaced the simple processing and production based on OEM in the early stage of development, becoming a major trend in garment production. However, in the transition period when the industry transformation has not yet entered the right track, China's textile and garment industry is facing the collision of new e-commerce models and the confusion of how to transform into a new retail industry.Senma Clothing Co., Ltd. is a brand clothing company, the main products include two series of adult casual wear and children's clothing. In recent years, it has been steadily developing and innovating with the development of the garment industry. It has successfully ranked among the top 10 in the Chinese garment industry and has become one of the dominant enterprises in the Chinese garment industry. In such a complicated business background, Senma clothing is necessary to maintain its existing place and continue to grow and develop, which is crucial for the study of corporate profitability.This article takes Senma Clothing Co., Ltd. as an example. Based on the financial data of the company for five years from 2014 to 2017, this paper analyzes the profitability of the company by literature research and comparative analysis. Through analysis, it finds the shortcomings in its profitability, and proposes corresponding countermeasures and rationalization suggestions for the shortcomings.Key words: Senma Garment Co. Ltd., Profitability Analysis, Financial Analysis一、绪论(一)研究背景与目的中国是世界上最大的纺织品和服装生产国、消费国和出口国。

上市公司财务报告分析——以雅戈尔为例

上市公司财务报告分析——以雅戈尔为例引言:财务报告是上市公司向投资者、股东和其他利益相关方提供的一个重要工具,用于了解公司的经营状况和财务状况。

本文将以服装行业的知名品牌雅戈尔为例,对其财务报告进行分析,并从净利润、负债率和现金流量等方面对公司的财务状况进行评估。

一、净利润分析净利润是反映公司盈利能力的重要指标之一。

通过对雅戈尔财务报告中的净利润数据进行分析,可以了解公司的盈利情况。

从2016年到2018年,雅戈尔的净利润分别为9.58亿元、9.68亿元和11.02亿元,呈现出稳定增长的趋势。

这显示出雅戈尔具有持续盈利的能力,并持续提高其经营业绩。

然而,我们还需要分析利润率来评估公司的盈利状况。

雅戈尔2018年的销售净利率为9.46%,相比于行业平均水平,该指标显示出雅戈尔在销售及管理费用方面的优势。

这表明雅戈尔控制了成本,并能够保持较高的利润率,使得公司的整体盈利能力较强。

二、负债率分析负债率是评估公司资金运作能力和偿债能力的一个重要指标。

从雅戈尔的财务报告中可以得知,2016年至2018年,雅戈尔的负债率分别为36.34%、34.18%和30.66%,呈现出逐年下降的趋势。

这表明雅戈尔有效地管理了其债务,控制了公司的风险。

此外,通过对财务报告中的长期负债和短期负债的比较,我们可以了解公司的融资结构。

雅戈尔在过去三年中,长期负债相对较低,主要依赖短期负债进行融资。

这样的负债结构能够减少公司的财务压力,并提高公司在市场变动中的灵活性。

三、现金流量分析现金流量是评估公司现金运作能力和偿债能力的重要指标。

通过对雅戈尔财务报告中的现金流量数据进行分析,我们可以了解公司的现金流状况。

雅戈尔的经营活动现金流量呈现稳定增长的趋势,在2016年至2018年分别为14.31亿元、20.43亿元和24.91亿元。

这表明雅戈尔能够有效地经营业务,产生稳定的现金流入。

此外,雅戈尔的投资活动现金流呈现出正值,显示公司对市场拓展和战略投资的积极态度。

从服装上市公司年报看企业盈利两极分化趋势

尔 、报喜 鸟毛利率均高达4 %以上 , 0

仅 南 纺 股 份 一 家 公 司 服 装 毛 利 率 最

定 的 水 平 上 ,受 市 场 变 化 影 响 很

小 。 比如 ,七 匹 狼 2 0 年 毛 利 率 为 05

低 ,2 0 年 中期为8 1 %,而这 主要 07 .6

还是 由于服 装并 非南 纺股 份 的主导 产 品 ,规模 偏小 ,公 司 目前 主要 从

-月 网 跟踪 的 1 家服 装上 市公 司看 ,主营 幅 ;今年 1 2 ,服装鞋帽针纺织 品类 3

收 入 中 出 口所 占 比 重 超 过 5 %的公 司有 增 长 依 然 保 持 2 .%的 高 水 平 ,显 示 服 0 40

3 4

纺 织商 业周 刊 》 2 o 年 第 1 期 o8 4

维普资讯

曩 iW 专 家 观 点 rV f l =

从服装上市公司年报看

文 /汪 前 进

家 粗 略统 计 , 目前沪 深两 市 约有 l 5 ,分 别 是 中 国 服 装 、务的公司 苏三友 、辽宁时代及鄂尔多斯 。其 中中 ( 部分 S T或 营发 生变 化的不 计 )。

保 持较 为稳 定 的增 长速 度 ,毛 利率 击 是 十 分 致 命 的 ,这 一 类 企 业 也 2 %以上 ,且 从 近几 年 的情 况 看 , 0 洗 也普遍 高于 行业 平 均水 平 。如雅 戈 将 是 本 轮 行 业 “ 牌 ” 中 的 主 要 毛 利 率 也 基 本 保 持 在 一 个 相 对 稳 牺牲品。

国 服 装 、 辽 宁 时 代 是 传 统 的 服 装 外 贸

截至4 月2日约有 8 家服 装类 l市 公司陆 公司 ,服装产 品基本上全部 出 口;而江 卜 续披露 了2 0 年年度报告 。虽然相对于 苏三友9 % 品主要 出 口日本 ,大杨创 07 0产

主要服装上市公司分析报告

销售收入增长率

44%

指标越高,销售收入增长越快 32%

21% 19% 19% 19% 22% 15% 14% 13%

美邦

利郎

红豆

九牧王

雅戈尔

凯撒

杉杉

报喜鸟

七匹狼

均值

【分析】 • • 销售收入增长率平均为22%,其中美邦和利郎销售收入增长率最高,表明处于较快的业 务收入增长期。 七匹狼、报喜鸟和杉杉的销售收入增长速度较慢。

目录

一 二 三 四 五 六

各公司收益性指标分析 各公司流动性指标分析 各公司安全性指标分析 各公司成长性指标分析 各公司生产力指标分析 报告总结

流动性指标

分析流动性指标,目的在于观察企业在一定时期内的资金周转状况,掌 握企业资金的运用效率。 包含指标: 存货周转天数=365x平均存货/销售成本

收益性指标

分析收益性指标,目的在于观察企业一定时期的收益及获利能力。 包含指标: 年销售收入 总资产收益率=净利润/平均总资产x100%

该指标越高,总资产的盈利能力越强。

毛利率=(销售收入-销售成本)/销售收入x100%

该指标越高,品牌的溢价能力越强。

净利率=净利润/销售收入x100%

营业利润增长率

182% 指标越高,营业利润增长越快

71%

65%

52%

44%

35%

34% 10% -18% 雅戈尔

43%

红豆

美邦

九牧王

杉杉

利郎

七匹狼

报喜鸟

凯撒

均值

注:均值不包括雅戈尔、杉杉、红豆

【分析】 • 红豆的营业利润增长率最高,利润增加主要来源于加强品牌建设及推动团购销售,但 是其资产收益率和利润总额还是处于较低的水平。

上市公司财务报表分析——以浙江报喜鸟服饰有限公司为例

速动 比率

现金 比率

2 . 2 7

0 . 8 9

3 . 0 6

2 . 5 0 2 , 5 0

0 , 0 7

O . 3 6 0 . 3 6

而言其流动资产周转率还是明显较高 , 表明 公司流动资产 的利用效果较好 , 经营效率较

入净额应 ÷ 收账款平均余额 ;存货 周转率 =

流动资产 ÷ 流动负债 1 ×1 0 0 %; 速动资产=

的利用效率 , 更为有效 的利用资金。三是分 析企业的获利能力 , 侧重于企业利润 目标完 成情 况和不 同年度盈利水 平变动 情况 的分 析和研究。另外 ,

一

速动资产 ÷ 流动负债 ×1 0 0 %; 现金 比率= ( 现 金货币+ 有价证券) ÷ 流动负债 ×1 0 0 %; 现金 流量比率= 经营活动产生的现金净流量 ÷ 期 末流动负债 。 根据浙江报喜鸟集团有限公司 提供的 2 0 0 8 -2 0 1 0年财务报表数据 ,统计 整理出公 司短期偿债能力对照表如下 :

高; 应收账 款周转率分别为 1 5 . 5 9 、 9 . 0 1 、 6 . 5 1 ,

现金流量 比率 0 , 8 9

客满意 ) 工程 、 组建时 尚俱乐部、聘请 国际 顶级工艺大师、 提升服务水平等方式拉开与

竞争对手的距离 , 提升消费者的信任度和品 牌 的顾 客忠诚度 。报喜 鸟公 司 至今已拥有 5 0 0 多家专卖店 ,“ 报喜 鸟” 品牌被评为 中国 驰名商标、中国名牌产 品、国家质量免检产 品,并荣获 中国服装 品牌年度大奖、品质大 奖、中国服装协会推荐 品牌 、全国消费者协

表 1企业短期偿债能力对 照表

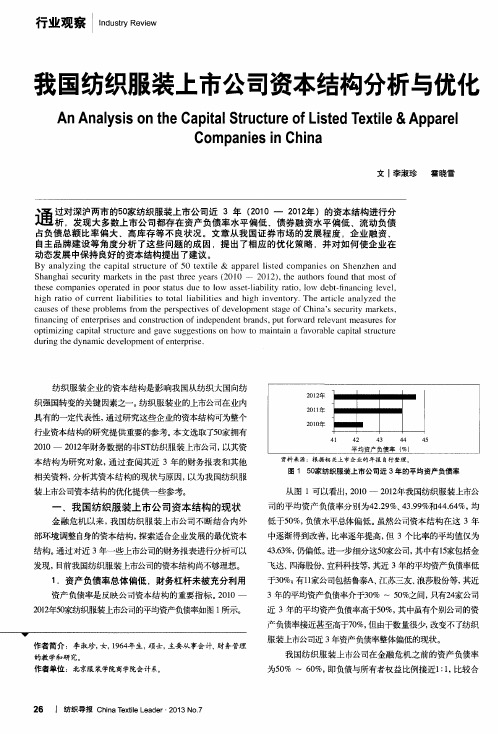

我国纺织服装上市公司资本结构分析与优化

1 .资产 负债 率总体 偏低 ,财务杠杆未被充分利用

资产 负债率是 反映 公司资本结 构 的 重要 指标 。 2 0 1 0—

2 0 1 2 年5 0 家纺织服装上市公司的平均资产负债率如图 1 所示。

d u r i n g t h e dy n a mi c d e v e l o p me n t o f e n t e r p r i s e .

纺织服装企业的资本结构是影响我国从纺织大国向纺

织 强国转 变的关 键 因素之一。 纺 织服 装业 的上市公司在 业内 具 有的一定代表性 , 通 过研究 这些企 业的资本结 构可为 整个 行业资本结 构 的研 究提 供重要的参 考。 本文选 取了5 0 家拥 有 2 0 1 0— 2 0 1 2 年 财务数 据 的@S T 纺 织服 装上市公司, 以其资

i2 I l 0 o 叭 1 2 0  ̄ 差 年 g 一 ■ — ■ — l ■ ■ — — ■ l I l I 』

服装类上市公司存货管理分析—以海澜之家为例

毕业论文服装类上市公司存货管理分析—以海澜之家为例学院会计学院专业班级注会/会计+++班学生姓名 ++++学号 0301++++指导教师 ++职称毕业论文原创性声明本人郑重声明:所呈交毕业论文,是本人在指导教师的指导下,独立进行研究工作所取得的成果。

除文中已经注明引用的内容外,本论文不包含任何其他人或集体已经发表或撰写过的作品成果。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律结果由本人承担。

论文作者签名:年月日摘要随着市场经济的发展,企业面临的市场竞争越来越激烈,为了能够充分的提升市场竞争力,企业开始重视内部管理,通过提升内部管理水平为企业获得更多的发展机会。

存货管理作为企业内部管理中的重要组成部分,对于企业的发展以及企业的经营管理活动具有非常大的影响。

因此很多的企业开始加强对存货的重视,提升存货管理水平。

目前我国企业在存货管理中存在很多的问题,不仅影响了存货管理水平的提升,还影响了企业整体运营活动的顺利开展,这对于企业的发展而言是非常不利的。

下面我们就以海澜之家股份有限公司为例,对于目前企业存货管理中存在的问题进行深入的分析,根据问题寻找问题出现的原因,并针对原因提出有效的改善措施,保证企业在激烈的市场竞争环境下能够获得更好的发展。

【关键词】存货库存管理信息系统存货周转率AbstractWith the development of market economy, enterprises are facing more and more fierce market competition. In order to fully enhance market competitiveness, enterprises begin to attach importance to internal management, through improving the level of internal management for enterprises to obtain more opportunities for development. Inventory management, as an important part of enterprise internal management, has a great impact on the development of enterprises and their business management activities. Therefore, many enterprises begin to pay more attention to inventory management and improve the level of inventorymanagement. At present, there are many problems in the inventory management of Chinese enterprises, which not only affect the improvement of the inventory management level, but also affect the smooth development of the enterprise's overall operation activities, which is very unfavorable for the development of enterprises. Next, we take Hailan Home Co., Ltd. as an example, make a deep analysis of the existing problems in the inventory management of enterprises, find out the reasons for the problems, and put forward effective improvement measures to ensure that enterprises can achieve better development in the fierce market competition environment.Keywords: Inventory Inventory management Information system Inventory turnover目录一、引言 (1)(一)研究背景 (1)(二)研究意义和目的 (1)二、存货管理的理论概述 (1)(一)存货管理的概念 (1)(二)存货管理的意义 (2)(三)存货管理方法 (2)三、海澜之家股份有限公司存货管理现状分析 (3)(一)海澜之家股份有限公司简介 (3)(二)海澜之家股份有限公司存货管理现状分析 (4)四、海澜之家股份有限公司存货管理存在的问题 (6)(一)存货结构不合理,影响生产发展 (6)(二)存货周转困难,存在积压 (7)(三)货储存成本过高,超出预算 (8)(四)存货计量方法不准确,影响相关决策 (8)五、海澜之家股份有限公司商品存货管理提升的对策 (9)(一)加强各部门沟通协作与绩效考核 (9)(二)制定计划提高周转率 (10)(三)合理规划降低储存成本 (11)(四)建立公司财务核算体系,提高存货计量准确性 (11)六、结论 (12)参考文献 (13)一、引言(一)研究背景随着经济全球化的发展,微观市场经营主体面临的市场竞争压力不断地提升,微观市场经营主体为了能够更好的提升内部管理水平需要加强存货管理,保证存货数量的科学性,提升存货周转率,保证存货水平的不断提升。

我国纺织服装上市公司资本结构现状及优化对策

我国纺织服装上市公司资本结构现状及优化对策【摘要】我国纺织服装行业作为传统产业之一,一直以来在资本结构方面存在较多问题。

本文从现状分析入手,探讨了我国纺织服装上市公司的资本结构现状及存在的问题,指出了资本结构不合理所带来的困境。

在此基础上,提出了优化资本结构的对策,包括通过增加股权融资、优化负债结构等方式来改善资本结构。

还分析了优化对策实施中可能遇到的难点,并给出了相应建议。

在总结了现状并展望未来,指出随着产业升级和资本市场发展,我国纺织服装行业有望实现资本结构的优化和提升,提高整体竞争力和发展潜力。

本文旨在为相关企业提供参考,促进行业可持续发展。

【关键词】纺织服装公司, 上市公司, 资本结构, 现状分析, 问题, 对策, 实施难点, 建议, 总结, 展望未来1. 引言1.1 研究背景我国纺织服装产业是我国传统产业之一,对国民经济的发展具有重要意义。

随着市场竞争的加剧和外部环境的不断变化,纺织服装企业面临着资本结构优化的挑战。

研究我国纺织服装上市公司资本结构现状及优化对策,有助于深入了解行业发展的现状和问题,为企业未来的发展提供有益借鉴和指导。

当前,我国纺织服装上市公司的资本结构普遍存在着各种问题,如资本结构复杂、资金链缺口、负债过高等。

这些问题不利于企业的健康发展,需要通过优化资本结构来加以解决。

研究如何优化纺织服装上市公司的资本结构,成为当前关注的热点之一。

有限的财务资源和市场环境的不确定性,为纺织服装上市公司资本结构的优化提出了挑战。

如何制定有效的优化对策,并顺利实施,是当前亟待解决的问题。

只有通过有效的优化对策和措施,才能实现我国纺织服装上市公司资本结构的良性发展,确保行业的稳定和可持续发展。

1.2 研究意义纺织服装行业作为我国的重要产业之一,对于经济发展和人民生活的改善起着至关重要的作用。

上市公司作为行业中的重要参与者,其资本结构的优化对行业的健康发展具有重要意义。

优化资本结构可以提高公司的效率和盈利能力,有利于提升公司在市场上的竞争力。

公司盈利能力分析与评价研究-以新艺服装公司为例

目录摘要 (1)ABSTRACT (3)目录 (1)1绪论 (4)1.1选题背景、研究目的与意义 (4)1.1.1选题背景 (4)1.1.2研究目的及意义 (5)1.2国内外研究现状及综述 (5)1.2.1国外研究现状 (5)1.2.2国内研究现状 (6)1.2.3国内外研究综述 (7)1.3总体思路与研究框架 (7)1.4研究问题及解决方案 (8)2相关理论综述 (9)2.1盈利能力分析的内涵 (9)2.2盈利能力分析的指标 (9)2.2.1净资产收益率分析 (9)2.2.2总资产净利率分析 (10)2.2.3收入利润率分析 (10)2.2.4成本利润率分析 (10)2.2.5现金流量指标补充分析 (11)3新艺服装公司概况及盈利能力现状分析 (11)3.1新艺服装公司的简介 (11)3.2新艺服装公司的盈利能力分析 (12)3.2.1净资产收益率对盈利能力影响分析 (12)3.2.2总资产净利率对盈利能力影响分析 (13)3.2.3收入利润率对盈利能力影响分析 (14)3.2.3成本利润率对盈利能力影响分析 (15)3.3现金流量指标对盈利能力的补充分析 (15)3.3.1现金流量指标对资产经营盈利能力的补充分析 (15)3.3.2现金流量指标对资本经营盈利能力的补充分析 (16)3.3.3现金流量指标对商品经营盈利能力的补充分析 (17)3.4新艺服装公司与行业平均对比分析 (17)4新艺服装公司盈利能力存在的问题 (18)4.1销售业绩下降 (18)4.1.1产品不适合消费者需求导致营业收入降低 (18)4.1.2产品管理不完善导致销售能力下降 (19)4.2存货堆积 (19)4.2.1商品滞销 (19)4.2.2存货管理不完善 (20)4.2.3市场饱和导致商品积压 (20)4.3应收账款管理差 (20)4.3.1应收账款的事前风险预防意识不强 (20)4.3.2员工催账效果不佳导致坏账风险增加 (21)4.3.3应收账款日常管理不及时 (21)4.4成本费用控制较差 (21)4.4.1营业成本增加导致总成本的增加 (21)4.4.2销售费用增加导致净利润减少能够 (22)5提高新艺服装公司盈利能力的建议 (22)5.1提高销售业绩 (22)5.1.1重新定位目标市场,推出迎合消费者需要的产品 (22)5.1.2提高产品创新,完善价格管理 (23)5.2存货控制管理,提高流动性 (23)5.2.1再次加工销售 (23)5.2.2生产适销产品,清理滞销产品 (24)5.2.3改善销售策略 (24)5.3加强应收账款的管理控制 (24)5.3.1设立信用管理部门,加强合同管理 (24)5.3.2建立合理绩效评估体系 (26)5.3.3加强应收账款核算、定期核对 (26)5.4加强成本费用的管理 (26)5.4.1提高生产技术,降低营业成本 (26)5.4.2开展互联网平台,创新销售策略 (27)结论 (27)参考文献 (28)致谢 ................................................................................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

433

524

41

––女装和女鞋

百丽(1880.HK)

12345

11251

5131

1002

宝姿(589.HK)

1235

986

578

143

江苏三友(002044.CH)

418

312

420

21

––男士正装

雅戈尔(600177.CH)

32920

16031

4781

1680

杉杉股份(600884.CH)

3583

16

220

报喜鸟(002154.CH)

8

22

25

37

杉杉股份(600884.CH)

24

21

0

38

红豆股份(600400.CH)

8

46

-26

22

凯诺科技(600398.CH)

19

10

-3

8

美尔雅(600107.CH)

6

15

-

46

开开实业(600272.CH)

-39

1

-77

-91

––羽绒服

波司登(3998.HK)

7

-

40

4、效率性指标

整体来看,加工出口类公司由于销售环节较为简单,存货及应收账款周转相对较快,而品牌服装类公司由于生产、零售产业链的延长一定程度上影响了周转速度。

在品牌服装公司中,李宁、安踏、中国动向主要从事运动服装服饰分销业务,因此存货周转天数相对较少(周转较快),一般控制在两个月左右;百丽、宝姿等直接控制零售终端的公司存货周转天数明显较长,但他们的应收账款周转天数快于大多数公司,一定程度上体现出了其较强的回款和现金回收能力(见表4)。

17.1

8.4

5.2

4.7

凯诺科技(600398.CH)

29.3

14.9

9.7

5.8

美尔雅(600107.CH)

40.6

3.7

0.8

0.2

开开实业(600272.CH)

26.7

0.5

-0.5

-4.3

——羽绒服

波司登(3998.HK)

31.4

16.4

13.7

59

服装加工出口

中国服装(000902.CH)

19.5

14.4

宝姿(589.HK)

71.6

25

24.7

15

江苏三友(002044.CH)

11.7

6.2

5.1

6.8

——男士正装

雅戈尔(600177.CH)

39.3

52

35.1

3.9

报喜鸟(002154.CH)

46

14.7

9

5

杉杉股份(600884.CH)

24.2

7.5

6.9

3.1

红豆股份(600400.CH)

香港上市公司主业清晰,整体质量高于国内上市公司。港股服装相关上市公司均专注于主业的经营和营销渠道的建设,通过多年发展,各个公司在销售规模、品牌认知度和影响力等方面均好于国内相关上市公司。

品牌公司占据较大比例。与前几年以加工出口服装类上市公司为主的格局不同,随着新公司不断上市,品牌服装类公司开始占据了较大比例。这些公司近年来发展迅速,品牌营销和门店网络、销售渠道的经营拓展成为其业务发展重点。

——女装相关类别的宝姿和百丽也获得了非常理想的增长。

——男士正装市场已步入了稳定发展阶段,整体市场容量增长有限,因此相关企业成长性慢于运动服装、休闲装和女装。

加工出口类公司收入增长明显慢于品牌服装公司,主要受加工出口竞争激烈、人民币加速升值、反倾销、出口退税等因素影响,部分公司出现了亏损,同时收入也出现了负增长(见表3)。

加工出口类公司由于产品通常附加值较低,议价能力较弱,各项利润率指标均明显偏低,部分公司净利润率在1%以下。在目前人民币持续升值和出口退税下调的情况下,这类公司利润空间将进一步被压缩(见表2)。

表2国内及香港证券市场我国服装类上市公司盈利性指标分析

公司品牌服装及相关

毛利率(%)

经营利润率(%)

净利润率(%)

ROE(%)

——运动装

李宁(2331.HK)

48.7

14

10.4

13.5

中国动向(3818.HK)

60.3

49

44.3

56.5

安踏(2020.HK)

33.5

15.6

13.6

51.6

——男士休闲装

七匹狼(002029.CH)

34.7

12.4

7.9

10.3

——女装和女鞋

百丽(1880.HK)

51.6

13.5

2007年的上市公司

下面,我们从规模、盈利能力、成长性、经营效率和偿债能力五个方面对这些公司2007年运行状况进行对比。

总体结论是:品牌服装类公司更加具备优势,其中运动服装、休闲服和女装及鞋类公司均具很大发展潜力;港股上市公司基本面显著好于A股;进行多元化的品牌公司总体来看盈利能力并没有专注于服装行业的公司强,多元化的不确定性在一定程度上使得公司整体盈利能力有所下降。

50

16

56

51

服装加工出口

中国服装(000902.CH)

11

29

85

379

大杨创世(600233.CH)

22

22

26

120

辽宁时代(600241.CH)

9

5

-24

2

雷伊B(200168.CH)

-14

5

-53

-95

ST远东(000681.CH)

-52

-55

17

-17

九龙山(600555.CH)

-41

九龙山(600555.CH)

3112

2121

661

81

2、盈利性指标

品牌服装类公司各项利润率指标均明显高于加工出口类公司,其中运动类服装服饰公司和中高档女装(宝姿)的毛利率和净利润水平均在30%和10%以上,盈利能力强于品牌服装公司中的其它各类公司。

此外,除了雅戈尔,进行多元化的品牌服装公司总体来看,盈利能力并没有专注于服装行业的公司强,多元化的不确定性在一定程度上使得公司整体盈利能力有所下降。

3878

375

2003

274

服装加工出口

中国服装(000902.CH)

1297

510

1467

2

大杨创世(600233.CH)

813

673

594

78

辽宁时代(600241.CH)

985

535

1338

10

雷伊B(200168.CH)

917

537

349

2

ST远东(000681.CH)

328

287

20

-15

2.4

3、成长性指标

过去几年,我国中高档服装服饰消费需求增长明显,其中品牌运动服装服饰、中高档品牌休闲服、鞋均为重要的增长类别,这一点在各个品牌服装服饰公司的成长性上已经有了较好体现。其中:

——以李宁、中国动向、安踏为代表的体育用品公司,过去几年收入和净利润复合增长率远远高于其它品牌服装公司。

——处于男士休闲服行业的七匹狼通过自身品牌形象提升和营销渠道建设,逐步成为该行业中的领军品牌,实现了从小到大的飞跃,2004-2006年收入和净利润同比增长达到了40%和34%。

相对而言,专注于服装主业的公司各项偿债指标均较为理想,而雅戈尔、杉杉股份、红豆股份、开开实业等公司由于进行多元化投资占用了大量资金使得资产负债率相对偏高。

1、规模性指标

整体来看,品牌服装类公司在资产规模、销售收入和净利润等指标方面均高于加工出口类企业,其中部分公司具备较为完整的产业链,发展空间较大。

随着近年来我国人民生活水平的提高和国内消费升级趋势的日益明显,品牌服装消费需求增长较快,相关公司通过自身努力或并购实现了快速发展,并建立起了较为明显的竞争优势。例如:港股公司中的李宁、百丽、宝姿均在各自子行业中建立了较强的品牌知名度和影响力,规模效益明显。

2227

306

安踏(2020.HK)

100

203

-

285

––男士休闲装

七匹狼(002029.CH)

40

89

34

40

––女装和女鞋

百丽(1880.HK)

168

149

261

145

宝姿(589.HK)

22

38

36

42

江苏三友(002044.CH)

2

-4

13

3

––男士正装

雅戈尔(600177.CH)

20

15

30

1.56

20

28

大杨创世(600233.CH)

71

1.04

36

31

辽宁时代(600241.CH)

76

1.86

25

44

雷伊B(200168.CH)

143

0.46

n.a

95

ST远东(000681.CH)

396

0.08

n.a

456

九龙山(600555.CH)

29

0.3

n.a

28

5、偿债性指标

品牌服装类公司资产负债率普遍较低而流动比率和速动比率较高,主要原因是这类公司直接控制零售终端,现金流相对较为充裕,偿债能力也较强。其中百丽受益于上市融资,获得了大量现金,资产负债率最低,而李宁、中国动向、宝姿等公司也体现出较强偿债能力。

1855

1224

85

红豆股份(600400.CH)