1-鑫盛及产品组合介绍(2017年3月版)

建议书_左秀成_鑫盛

2796

853

3350

6106

13

11934 41930 51930 10004

69

267

464

516

1930

3343

992

3934

7214

14

13455 42279 52279 11176

76

292

507

607

2279

3951

1141

4566

8423

15

15072 42664 52664 12408

102

396

691

1067

4052

7037

1836

7585 14329

19

22510 44598 54598 17912

109

424

739

1208

4598

7987

2034

8464 16087

20

24636 45188 55188 19448

116

452

788

1360

5188

9015

2241

9395 17965

减额交清 若您决定不再支付保险费,可以申请办理减额交清,减少基本保险金额。无需再支付保险费,合同继续有效(条款 另有约定的除外)。

郑重声明: 本保障计划单位为人民币元 ,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保 险合同为准。 本保障计划标识号为S-433920-1D0405-D34948-AEA7C4-5BB340-E073D7-(002) 第2页/共4页

Antenna House XSL Formatter (Evaluation)

01-鑫盛产品知识回顾

3、得了大病,等到赔也快死了

业:您说的不错,这个计划解决的是假如生病了医疗费从哪里出的问题,而不

是死不死的问题,您说对吗?再说现代医疗技术越来越发达,大病的治

愈率越来越高,关键是要有钱,看得出您内心还是有顾虑的。假如风险 来临的时候,您认为应该谁来承担我们的这些负担呢?父母?兄弟姐妹? 朋友?社会?还是现在选择这份保障计划,把风险转移给保险公司?

备注:保单分红采用交清增额的领取方式,保额可以增长

案例

客户陈先生,今年30岁,选择常青树综合保障计划—— 鑫盛12 (996)保额15万+鑫盛重疾(940)保额15万+ 附加意外08(518)

15万+意外医疗A(527)1万

20年交费,年交6003元,累计交费120060元 分红领取方式采用交清增额

病)。一旦合同约定的重大疾病确诊,我们立即按照当时的 保险金额赔付(投保时的保额+交清增额保额),完全不用繁 琐的报销手续。此外,意外身故、伤残、烧烫伤都可以获得 相应的赔付,因意外医疗发生的治疗费用还可以报销。详细 的保障如下:

• 身故/重疾保额:投保时15万,交清增额保额会根据保单的

分红累积,到您60岁,中档演示水平的保额已经增长到约21 万(低档约16万,高档约26万),到80岁,中档演示水平的 保额已经增长到约30万(低档约18万,高档约49万) • 意外身故:在主险赔付的基础上加赔15万元,如果是交通意

• 导入

业:今天有几个观念跟您分享一下: 重疾风险高:据2008年6月卫生部公布的数据,人一生罹患重大的疾病的概率高 达72%。 治疗费用高:治疗费用一般需要一二十万,后期的康复护理费用也是一笔很大

的开支,患者本人又失去经济来源,对一个家庭形成了巨大的经济压力。所以

鑫盛快捷入门

26

T形图:

保守投资

30岁 50岁 65岁

约15万 475元/月 假定1.5%

平安

约475元/月

重疾?

“利益” 保障 30岁 15万 50岁 65岁

约15万

人寿 重疾

15万

备注:前文及上图中的“利益”是指金领建议书中的“生存总利益”。生存总利益包含现金价值 及累积红利。按低档分红演示计算为108099元,按高档分红演示计算为197644元。 该利益 演示基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来 经营业绩的预期,红利分配是不确定的。实际分红情况以本公司实际经营状况为准。

平安鑫盛终身寿险

(分红型,2012)快捷入门

——销售面谈

注:该产品为分红保险,其红利分配是不确定的。ห้องสมุดไป่ตู้

课程大纲

• 销售面谈的定义 • 与缘故客户面谈前的准备

• 与缘故客户进行销售面谈

2

销售面谈的定义

销售面谈是业务员与客户接触的第一步, 是协助客户确定寿险需求及额度,最终约定 下次面谈的时间、地点的过程。

• 预估客户可能提出的拒绝并思考好应对方法

5

6

与缘故客户面谈时的两类常见反应: 支持

• • • • • • 保险这个行业前景不错 我看你挺适合在平安干的 保险确实是好东西 干保险挺锻炼人的 哪天有空也给我讲讲 ……

不支持

• 你怎么跑去做保险了? • 平安行不行啊? • 保险都是骗人的,老朋友 你就别害我嘛 • 你做保险没前途的 • 过来玩欢迎啊,但别和我 谈保险 • ……

讲师注意:因金领建议书中的演示利率有变化,可能会导致片中相关数据与目前金领数据不一致。

16

步骤一、建立轻松良好的关系 业:老陈,一段日子没见了,听说最近你升职了,恭喜你呀! 客:谢谢,你最近怎么样? 步骤二、道明来意(五讲之讲行业、讲公司、讲自己) 业:我刚换了工作,现在加入中国平安了。

937鑫盛

您拥有的重要权益

投保后10日内您可以要求全额退还保险费………………………………………………1.4 被保险人可以享受本主险合同提供的保障………………………………………………2.3 您有获取保单红利,以及决定红利领取方式的权利……………………………………4.1 受益人享有领取保险金时可选择不同领取方式的权利…………………………………3.7 您有选择保险费自动垫交的权利…………………………………………………………6.2 您有保单贷款的权利………………………………………………………………………6.4 您有退保的权利……………………………………………………………………………8.1

您在投保时可选择以下任何一种红利领取方式: (1)累积生息:红利留存在本公司,按我们每年确定的利率储存生息,并于 您申请或本主险合同终止时给付。 (2)抵交保险费:红利用于抵交下一期的应付保险费,如果抵交后仍有余额, 则用于抵交以后各期的应付保险费,但该余额不计利息。 交费期满后,抵交保险费方式自动变更为累积生息方式。 (3)购买交清增额保险:依据被保险人当时的年龄,以红利作为一次交清的 净保险费(见 10.10) ,增加基本保险金额。 如果您在投保时未选择红利领取方式,则以累积生息方式办理。 在本主险合同有效期内,您可以变更红利的领取方式,但需填写变更申请书并 经我们审核同意。红利领取方式的变更不影响按原领取方式已分配的红利。 若在保单年度中本主险合同终止, 我们会将上一红利派发日至合同终止日期间 的红利以现金的形式分配给您。

1.2

合同成立与生效

1.3

投保年龄

1.4

犹豫期

1.5

保险期间

我们提供的保障

2.1 保险金额 (1)基本保险金额 本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明。 若该 金额发生变更,则以变更后的金额为基本保险金额。 (2)保险金额 本主险合同的保险金额等于基本保险金额。

太阳图说鑫利组合

5年 2% 3% 3% 4%

鑫利产品特色

生存金,返还 快 满期金,双倍 身价保障金, 高 额外分红金

保额突破限制

形态灵活

利益好

生存金,返还 快

返还更快

每两年返还基本保额的

返还更高

7%

生存金可灵活领取,不领取可享受累积生息

返还到80岁

满期金,双 倍

80岁满期,若还生存,可领取:

2倍基本保额的满期金

如果您觉得6500元稍有压力

最便宜又完善的保障计划(30岁男性存20年)

意外医疗20000元

24小时以后门诊住院都可报销

普通小病住院报销每次6000元小手术 费用3000元大手术费用20000元

30天后

5万身价保障

1699

90天后3万大病保障 共30类 政府公务员保障里是没有的

65岁可变现33488元 80岁可变现58452元

30天后

5622元

5

4

3 90天后6万大病保障 共30类

政府公务员保障里是没有的 2100元/2年元固定利息 一直拿到80岁 80岁一次性领60000元 防病又可养老

65岁可变现160229元 80岁可变现256292元 (累计生存金176687+分红 81706+现金价值60000)

注:以上产品演示纯粹是描述性的,分红是不确定的,不能理解为对未来的预期。

保障终身拥有

注:以上产品演示纯粹是描述性的,分红是不确定的,不能理 解为对未来的预期。

最便宜又完善的保障计划(30岁男性存20年,年交5622元)

组合:鑫利3万+重疾3万+意外4万+意外医疗1万+住院医疗2份

意外医疗10000元

24小时以后门诊住院都可报销

普通小病住院报销每次6000元小手术 手术费用3000元,大手术费用20000元

“平安人寿”鑫盛常青树建议书讲解(保险网络)

=123943元。

80岁该保单的累积基本保额 =100000+123928=223928元 80岁时现金价值为: 79900元/10万*223928元 =179120元。

26

七、利益总结

这是最适合您的健康保障综合计划,每年只需要4028元:

1. 90天后终身拥有100000元的28种重疾保险金。 2. 从明天起就终身拥有至少100000元疾病身故保障金。

6

案例总括

客户背景介绍

推荐保险计划

7

利益概述

陈先生,工作忙吧!我 们现在有一个非常好的 健康养老补充计划,相 当于每月340元,解决10 万重疾的应急金问题, 同时又为我们养老做了 补充,一旦购买,即享 有六大利益.

8

一、重疾保险金

陈先生,购买这个计划 90天后,初次发生”重 大疾病”,可以领取10

现金价值

分红养老

19

一、交费总括

1

陈先生每年投入4028元,每天的投入不足12元,交 费期20年,拥有6大利益。

20

二、重疾保险金

2

90天等待期后,初次发生 重大疾病,可以领取10万 元重大疾病保险金,轻松 应对28种重大疾病。

21

三、身故保障金

计算方法: 红利选择交清增额下, 疾病身故保障金=基本保额+交清增额累积基本保额 举例: 60岁时疾病身故利益=100000+49081=149081 70岁时疾病身故利益=100000+81868=181868 80岁时疾病身故利益=100000+123928=223928

常青树彩页建议书讲解技巧

1

课程目标

通过本课程学习,掌握鑫盛产品组合 常青树的彩页及产品建议书的讲解重点和 流程,掌握红利选择交清增额情况下,保 额、现金价值和当年分红的计算方法。

1-鑫盛及产品组合介绍(2017年3月版)解析

38、植物人状态

41、严重Ⅲ度烧伤

39、多个肢体缺失

40、严重的1型糖尿病

43、象皮病 45、严重肌营养不良症

42、严重类风湿性关节炎

44、经输血导致的艾滋病病毒感染或患艾滋病

备注:1、重大疾病是指被保险人初次发生符合合同定义的疾病,或初次接受符合合同规定的手术,该 疾病或手术应当由专科医生明确诊断。2、标红部分为新增15种重大疾病

23

• 导入

业:今天有几个观念跟您分享一下: 重疾风险高:据2008年6月卫生部公布的数据,人一生罹患 重大的疾病的概率高达72%。

治疗费用高:治疗费用一般需要一二十万,后期的康复护理

费用也是一笔很大的开支,患者本人又失去经济来源,对一 个家庭形成了巨大的经济压力。所以我们建议至少准备8万 元的重疾金。

平安鑫盛终身寿险 (分红型,2017)基础知识

注:该产品为分红保险,其红利分配是不确定的。

课程大纲

• 鑫盛17介绍 • 常青树组合介绍

• 常青树组合(加强版)介绍

• 常青树组合销售方法

注:在您与公司签约获得工号后,还可登陆口袋E“我的学习”模块学习关于分红险的相关微课。

2

鑫盛17介绍

• 产品全称:平安鑫盛终身寿险(分红型,2017) • • • • • • 保险责任:身故金(=1倍基本保额) 最低保额:3万 保险期间:终身 交费年期:10/15/20/30年交 交费方式:年交、半年交、季交、月交 投保年龄:0周岁(出生满28日且已健康出院的婴 儿)至60周岁 • 特别保险利益: 分红、保单贷款、减额交清 说明:红利选择交清增额领取方式,保额可以增加

注1:保单的红利分配是不确定的,可能为零,实际分红情况以公司实际就经营状况为准

3:鑫盛12产品介绍

• 常青树销售方法

常青树产品知识

保险责任 投保年龄

交费年期

保险金额

交费方式

保险期间

鑫盛12——

• • • • • • • • 产品全称:平安鑫盛终身寿险(分红型,2012) 保险期间:终身 交费年期:趸交/10/15/20/30年交、终身交 交费方式:年交、半年交、季交、月交 投保年龄:0—65周岁 最低保额:3万 保险责任:身故金(=1倍基本保额) 其他利益: 分红(累积生息、交清增额、抵交保费) 保单贷款、减额交清

4.0 2.0

0.0 2009年 2010年 2011年

2009年

2010年

2011年

(数据来源于平安核保核赔部)

我们责任大:

为客户送去充足的保障是寿险销售人员的使命

然而,4月1日起,一款优秀的保障型险种 将永远离开我们……

健康就要“常青树” 保障就推“常青树”

7

课程大纲

• 常青树产品知识 • 为什么要卖常青树 • 常青树卖点及案例分析

1 2 3 4

疾病种类

恶性肿瘤 急性心肌梗塞 脑中风后遗症 重大器官移植 术或造血干细 胞移植术 冠状动脉搭桥 术(或称冠状 动脉旁路移植 术) 终末期肾病 (或称慢性肾 功能衰竭尿毒 症期) 多个肢体缺失 急性或亚急性 重症肝炎 良性脑肿瘤 慢性肝功能衰 竭失代偿期

治疗康复费用

12-50万 10-30万 10-40万 20-50万

试用期初佣+新人卓越奖+转正津贴:7200元(新人卓越奖需留存满7个月) 季度奖:7200元*4%=288元 激励方案奖励: 6000元*15%*3件=2700元 新人训练津贴:1500元*3个月=4500元(FNA学员为例)

闭环销售ppt课件

步骤二、筛网式产品销售流程——安鑫保

标准用语: 王哥,如果您觉得目前保费有点压力,那我们先补充一部分,我们公司有一款针对于

工薪阶层的重疾险——安鑫保。

针对于无力购买平安福的工薪阶层:

优势一:定期险,既可治病,又可养老 优势二:起保点低 优势三:基础保障,可后续继续补充 不足一:涵盖45种重大疾病,无平安福范围广 不足二:无轻度重疾单独理赔

用, 孩子长大后创业和成家的费用、自己的养老费用、应急所需的费用; (社保只能解决“保”二不能解决“包”,那购买商业保险的好处是什么呢?有社保又有商报会有什么

不同情形呢?)

4、如何科学买保险:

保费原则:年交保费是全家年收入的10%-20% 保额原则:保额是全家年收入的5-10倍

5

步骤一、理念切入 借助未雨绸缪工具讲解四个图及进行家庭保障检视

自费部分

可报 部分

子,比方说做个CT就是250元,社保规定自付20%,这就是自付比例。再比方说如果花了1000元

治病,社保报销范围为82%以内,花5000以上就是84%,以此类推这样的比例就放在里面了(画

自付比例)。 ⑤ 剩下这一部分就是自费区间,这个大家好理解了,进口药不报,比如癌症患者,有钱想治病,进

四个图的讲解:

1、草帽图:

① 这是我们的生命线; ② 从我们出生那一刻开始,还会有另外一条线伴随着我们,就是支出线; ③ 因为我们的一生都需要消费,您也认同吧? ④ 但我们能赚钱的时间却是有限的,大约就是25岁到60岁期间。 ⑤ 这是我们的收入线; ⑥ 这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费用、生育和抚养孩子的费用,

孩子长大后创业和成家的费用、自己的养老费用、应急所需的费用; ⑦ 可是您想没想过,我们什么情况下会中断收入呢?大概是生病或者意外的情况,您说是吧?这种情况

“鑫”产品“鑫”利器01

大人万能+小孩金苹果 一单养一单

•富贵\天使\鸿利老客户 年年有钱拿 •分红收益回访 分红收益高\生生有息

突破

平安再次实现了产品的突破

目录

•回顾鑫利产品

•鑫利产品优势

•回顾鑫祥产品

•鑫祥产品优势

•三鑫组合 •公司支持方案

鑫利开单奖

方案期内,鑫利交费期20年 (含) 以上,且主险保费在 2500元(含)以上开单即得:

-25079

-24690 -23765 -22299

70

80

110000

110000

102015

102015

7985

7985

1017121

1382735

1029944

1401305

-12823

-18570

533418

719482

555174

738168

-21756

-18686

-20044

-13780

157836

215581 292899 396013

181798

239059 315709 418211

-23962

-23478 -22810 -22198

248786

363507 518334 726758 100705 6 138658 5

273865

388197 542099 749057 102710 0 140036 5

限制了高端客户的投保。世纪天 使让有能力的客户可以为子女准 备更多的储备金和保险保障,同 时可以实现资产保全、避税 世纪天使在被保人0-17周岁期 间不计风险保额,对于已达到未 成年人投保限额的老客户,可以 再投保平安鑫利,为子女提供更 多保障

平安

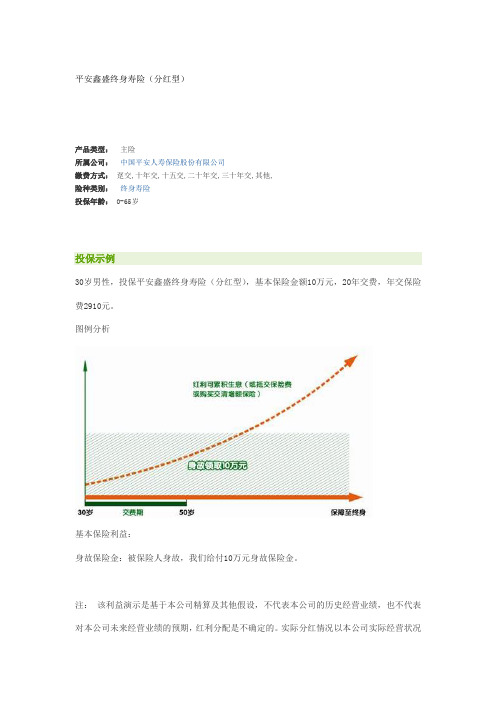

平安鑫盛终身寿险(分红型)产品类型:主险所属公司:中国平安人寿保险股份有限公司缴费方式:趸交,十年交,十五交,二十年交,三十年交,其他,险种类别:终身寿险投保年龄: 0-65岁投保示例30岁男性,投保平安鑫盛终身寿险(分红型),基本保险金额10万元,20年交费,年交保险费2910元。

图例分析基本保险利益:身故保险金:被保险人身故,我们给付10万元身故保险金。

注:该利益演示是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,红利分配是不确定的。

实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意平安金裕人生两全保险(分红型)投保示例0岁男性,投保平安金裕人生两全保险(分红型),基本保险金额10万元,5年交费,年交保险费50290元。

图例分析基本保险利益:生存保险金:60岁前,每两年领取10000元生存保险金;60岁开始,每年领取6000元生存保险金;身故保险金:被保险人身故,我们返还所交保险费,即被保险人第一年身故领取50290元,第二年身故领取100580元,第三年身故领取150870元,第四年身故领取201160元,第五年及以后身故领取251450元。

本计划还可以附加《平安附加金裕人生提前给付重大疾病保险》和《平安附加豁免保险费重大疾病保险(2007)》,人生路上保障男性28种、女性30种重大疾病,让您无后顾之忧。

注:以上案例数据不含红利分配所产生的相关利益。

红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

万能险年龄18--60 年收入少于2万危险职业不承保保费年交最低4000 超过部分应为500的整数倍期间终身交费方式年交年期最少10年(保额:年缴小于6000 保额不得低于20倍年缴大于或者等于6000 保额不得低于5倍且不得低于12W )可以追加:年缴4000的不得高于6000 追加不得低于1000 且是100的整数倍年缴6000到2W 追加最高10倍利益:投保一年后可以调保额,年利率最低保障1.75% ,在责任方面,账号价值的105%和基本保障两者间取最大案例:陈先生30岁期交保费1W 基本保障为20W 若干年后,陈先生不幸身故,假如账户价值为18W 则:18*105%《20W 所以赔20W平安世纪天使少儿两全保险(分红型)产品类型:主险所属公司:中国平安人寿保险股份有限公司缴费方式:五年交,十年交,二十年交,其他,险种类别:分红险投保年龄: 0-18岁投保示例0岁(出生满28天)男孩,投保平安世纪天使少儿两全保险(分红型),基本保险金额10万元,10年交费,年交保险费24420元。

平安寿险常青树组合讲解通关

30岁

90天

20年

终身

17页

讲解顺序:(4)红利 业务员:鑫盛另一个特别的好处是红利不断累积,从你投保 开始,每年你都有权利享受保险公司的分红,到你 65岁,也就是保单第35年时,累积红利中档就可以 拿4万多,加上现金价值后有10万多;到75岁就有 14万多,你完全可以拿出来做补充养老,对吧?

生命保障10万 /重疾保障10万 10万 分红 累积分红 补充养老作用

• 发生重疾给付,按保险金额与重疾保险金的差额

给付身故保险金,保险合同终止。 三大保险利益之保单红利 公司每年把不低于当年可分配盈余的70%分配 给客户

注:红利的分配是不确定的,实际分红情况以本公司经营状况为准。

8页

目录

• 产品基础知识

• 鑫盛产品基础知识 • 常青树组合基础知识

• 产品特色 • 产品销售技巧

步骤四: 转介绍

12页 12

步骤一:简述上次面谈的要点

业务员:老陈,我上次跟你谈到一个理财经验,就是怎么用300

元解决10万元应急钱的问题,你还记得吧?

客 户:还有点印象。

业务员:其实只是改变一下你的理财习惯,就可以用300元解决

10万元应急钱的问题,我今天为你准备了一份建议书。

下面我们就一同来看一下这份建议书吧? 客 户:好的。

重申上次见面达成的一致观点!

13页

步骤二:讲解计划书的大纲及内容

讲解顺序:

(1)概述保障计划 (2)生命保障 (3)重大疾病保障 (4)红利

14页

讲解顺序:(1)概述保障计划

业务员:(指向计划书)这是你的名字,陈先生,你投

保的是平安鑫盛终身寿险(分红型),保额10 万,另外附加了平安附加鑫盛提前给付重大疾 病保险,保额也是10万,首年保费3810元,保 险期限是终身,但交费只需20年。

三鑫产品宣导

大单可申请特别核保

0-10周岁投保鑫利累计基本保险金额最高不得超过250万元,11-17周岁 累计基本保险金额最高不得超过200万元;

未满18周岁投保鑫祥(938)累计基本保险金额最高不得超过150万元;

未满18周岁被保险人既往及本次投保鑫利(936)、鑫祥(938)、世纪天使 (906)中两个以上险种时(含两个),累计基本保险金额不得超过150万元。 (三)组合规则 与老三鸿相同

2.0%

2.0%

22.0%

5.0%

5.0%

2.0%

2.0%

不设15年交

24.0%

5.0%

5.0%

2.0%

2.0%

30.0%

7.5%

5.0%

4.0%

4.0%

30.0%

7.5%

5.0%

4.0%

4.0%

不设30年交

30.0%

7.5%

5.0%

4.0%

4.0%

10

佣金——鑫利VS鸿利

5年交的第二年佣金由原来的2%提高为3%,其他都与鸿利相同。

18

附:产品利益比较

新老产品比较 鑫盛VS鸿盛

鑫盛组合VS鸿盛组合(1:1) 鑫祥VS鸿祥 鑫祥组合VS鸿祥组合(1:1) 鑫利VS鸿利 鑫利组合VS鸿利组合(1:1,附加豁免) 内部产品比较 鑫利VS世纪天使 鑫盛VS国寿鸿盛、泰康世纪长乐 常青树组合VS国寿康宁(2007) 鑫祥VS泰康永利A 鑫利VS国寿金彩明天

身故金 附加重疾 金 生存金 满期金 NBEV Margin 起售点

基本保额

基本保额(3岁前按比例赔付) 每3年8% 主险:47.36% 附加重疾:155.82% 1.5万

中国平安保险公司鑫盛产品基础知识介绍讲解模板ppt课件演示文档幻灯片资料

11

考评项目赋标准分,对照考评内容和 考评办 法对考 评项目 进行考 评,评出 各考评 项目的 考评实 际得分 ,考评 类目下 各考评 项目考 评实际 得分之 和为该 考评类 目的考 评实际 得分

考评项目赋标准分,对照考评内容和 考评办 法对考 评项目 进行考 评,评出 各考评 项目的 考评实 际得分 ,考评 类目下 各考评 项目考 评实际 得分之 和为该 考评类 目的考 评实际 得分

鑫盛产品基础知识

考评项目赋标准分,对照考评内容和 考评办 法对考 评项目 进行考 评,评出 各考评 项目的 考评实 际得分 ,考评 类目下 各考评 项目考 评实际 得分之 和为该 考评类 目的考 评实际 得分

案例分析: 陈先生,30岁,为自己投保了10万的鑫盛,交费 期20年,年交保费2910元。

• 陈先生累计交费多少钱? • 陈先生身故时,将获得哪些赔付? • 除了身故保障,陈先生还可以获得哪些利

益?

4

考评项目赋标准分,对照考评内容和 考评办 法对考 评项目 进行考 评,评出 各考评 项目的 考评实 际得分 ,考评 类目下 各考评 项目考 评实际 得分之 和为该 考评类 目的考 评实际 得分

21、严重原发性肺动脉高压 22、严重运动神经元病 23、语言能力丧失

24、重型再生障碍性贫血 25、主动脉手术

26、严重的多发性硬化

27、严重的1型糖尿病

28、侵蚀性葡萄胎(或称恶性葡萄胎)(女性)

29、系统性红斑狼疮并发重度的肾功能损害(女性) 30、严重的原发性心肌病

9

考评项目赋标准分,对照考评内容和 考评办 法对考 评项目 进行考 评,评出 各考评 项目的 考评实 际得分 ,考评 类目下 各考评 项目考 评实际 得分之 和为该 考评类 目的考 评实际 得分

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19、严重溃疡性结肠炎 24、严重肾髓质囊性病 26、严重自身免疫性肝炎 32、瘫痪 33、严重的多发性硬化

20、终末期肾病(或称慢性肾功能衰竭尿毒症期) 21、终末期肺病 22、胰腺移植 23、急性坏死性胰腺炎开腹手术 25、严重肝豆状核变性(Wilson病) 30、深度昏迷 36、严重脑损伤

27、严重弥漫性系统性硬皮病 28、良性脑肿瘤 29、脑炎后遗症或脑膜炎后遗症 31、严重阿尔茨海默病 34、严重帕金森病 35、严重运动神经元病 37、非阿尔茨海默病所致严重痴呆

23

• 导入

业:今天有几个观念跟您分享一下: 重疾风险高:据2008年6月卫生部公布的数据,人一生罹患 重大的疾病的概率高达72%。

治疗费用高:治疗费用一般需要一二十万,后期的康复护理

费用也是一笔很大的开支,患者本人又失去经济来源,对一 个家庭形成了巨大的经济压力。所以我们建议至少准备8万 元的重疾金。

外身故再加赔15万元(保障仅限交费期内)

• 意外伤残:按照伤残程度赔付1.5-15万元,如果是交通意外

伤残赔付加一倍(保障仅限交费期内)

• 三度烧烫伤:按照烧烫伤程度赔付7.5-15万元,如果是交通 意外烧烫伤赔付加一倍(保障仅限交费期内)

注:1、以上保额=已有保额+交清增额保额;2、以上利益演示是基于本公司精算及其他假设,不代表 本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,红利分配是不确定的。

• 选择交清增额

体现保险真谛 保额可以增长 满足个性所需 更添额外惊喜

5

• 多种交费方式 • 享受保单分红

备注:保单的红利分配是不确定的,实际分红情况以公司实际经营状况为准

常青树组合介绍

平安鑫盛终身寿险(分红型,2017) 平安附加鑫盛提前给付重大疾病保(2017)

6

重疾 保障

常青树组合

三大保险利益 身故 保障

平安鑫盛终身寿险 (分红型,2017)基础知识

注:该产品为分红保险,其红利分配是不确定的。

课程大纲

• 鑫盛17介绍 • 常青树组合介绍

• 常青树组合(加强版)介绍

• 常青树组合销售方法

注:在您与公司签约获得工号后,还可登陆口袋E‚我的学习‛模块学习关于分红险的相关微课。

2

鑫盛17介绍

• 产品全称:平安鑫盛终身寿险(分红型,2017) • • • • • • 保险责任:身故金(=1倍基本保额) 最低保额:3万 保险期间:终身 交费年期:10/15/20/30年交 交费方式:年交、半年交、季交、月交 投保年龄:0周岁(出生满28日且已健康出院的婴 儿)至60周岁 • 特别保险利益: 分红、保单贷款、减额交清 说明:红利选择交清增额领取方式,保额可以增加

8

1、恶性肿瘤

2、侵蚀性葡萄胎(或称恶性葡萄胎) 3、急性心肌梗塞 5、心脏瓣膜手术 6、严重的原发性心肌病

4、严重原发性肺动脉高压

7、脑中风后遗症

9、主动脉手术 13、双耳失聪

8、冠状动脉搭桥术(或称冠状动脉旁路移植术)

10、严重感染性心内膜炎

11、重型再生障碍性贫血 12、重大器官移植术或造血干细胞移植术 14、慢性肝功能衰竭失代偿期 15、双目失明 16、系统性红斑狼疮并发肾功能损害 18、急性或亚急性重症肝炎 17、语言能力丧失

注1:保单的红利分配是不确定的,可能为零,实际分红情况以公司实际就经营状况为准

3

案例分析: 陈先生,30岁,为自己投保了10万的鑫盛17,交 费期20年,年交保费2930元。

• 陈先生累计交费多少钱? • 陈先生身故时,将获得哪些赔付?

• 除了身故保障,陈先生还可以获得哪些利

益?

4

• 低保费高保障

即按照当时的保险金额赔付(投保时的保额+交清增额保额) ,完全不用繁琐的报销手续。此外,意外身故、伤残、烧烫 伤都可以获得相应的赔付,因意外医疗发生的治疗费用还可 以报销。详细的保障如下:

27

• 重疾保额:投保时8万,交清增额保额会根据保单的分红累

积,到您60岁,中档演示水平的保额已经增长到约14万(低 档约10万,高档约18万),到80岁,中档演示水平的保额已 经增长到约20万(低档约10万,高档约35万) • 意外身故:在主险赔付的基础上加赔15万元,如果是交通意

13

范例: 在前一案例中,陈先生选择交费20年,期交保费3840元,若该客户若 一直未发生身故,若采用累积生息方式,则到其80周岁时,累积红利 约为多少?若采取交清增额方式,到其80周岁时,累计保额约为多少?

解答:

1、80周岁时,按照金领建议书演示预估,中档累积红利为

167133元。 2、80周岁时,按照金领建议书演示预估,低档保额为11773元; 中档保额为208162元;高档保额为356376元。

25

• 产品利益讲解

业:陈先生,我为您设计的这份计划,如果使用我们公司的 MIT刷卡,大约只需要20秒,您就可以立即拥有全面的保障!

1.选择交清增额 保额可以长大

这是一款分红保险,如果您选择红利交清增额,鑫盛17/重疾的 保额就可以不断增长,有助于抵御医疗费用不断上涨的风险。

您看,投保身故保额仅10万元,到您70岁,在中档演示水平下 保额已经增长到约17万元(高档约25万元,低档约10万元); 到80岁,在中档演示水平下,保额已经增长到约20万元(高档 约35万元,低档约10万元)

19

• 鑫盛17免责条款

因下列情形之一导致被保险人身故的,我们不承担给付保险金的责任: (1)投保人对被保险人的故意杀害、故意伤害; (2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施; (3)被保险人自本主险合同成立或者合同效力恢复之日起2年内自杀,但被 保险人自杀时为无民事行为能力人的除外; (4)被保险人主动吸食或注射毒品; (5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机 动车; (6)战争、军事冲突、暴乱或武装叛乱; (7)核爆炸、核辐射或核污染。 发生上述第1项情形导致被保险人身故的,本主险合同终止,我们向受益人 退还本主险合同的现金价值。 发生上述其他情形导致被保险人身故的,本主险合同终止,我们向您退还本 主险合同的现金价值。 备注:具体内容参见合同条款

赔付身故保险金5万元,保险合同终止(以上均未含保单 红利)。

12

三大保险利益之保单红利

公司把不低于当年可分配盈余的70%分配给客户,客户可 以选择: 交清增额方式:红利用来购买基本保额,主险保额和重疾 保额同时不断增加,身价日益提升,未来更有保障。

注:红利的分配是不确定的,实际分红情况以本公司经营状况为准。

备注:以上举例是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对 本公司未来经营业绩的预期,红利分配是不确定的。实际分红情况以本公司实际经营状况为 准。

14

• 大病提前给付,重疾有保障,一生健康无忧 • 起点低,保障高,体现保险真谛 • 享受红利添惊喜,保额可以增长 • 保单贷款更灵活

注:以上数据来源于卫生部2008年6月公布数据和2007年1月《理财周刊》。

24

攒钱防重疾三大缺憾 : 1、费时费力,每个月300块,大约需要 20年才能积累8万的应急金;2、不能防止提前发生的风险, 只有攒够了钱才能防范风险;3、一旦发生风险,收入损失生 活品质下降,积累的财富化为乌有。 如果用保险的方式,则要科学的多。 1、省时省力:用我们公 司的MIT及时承保技术,若电子投保书自核通过,刷卡交费 即可实时承保。从收费到保单生效不到20秒,保费相当于每 月300元,轻轻松松就建立了10万的人身保障。 2、一旦承保 ,就可以应对终身的重疾风险,免除后顾之忧,安心乐享生 活;3、用小钱把风险转移给保险公司,不过多占用家庭财富 ,家庭财富则可以安心理财,让财富增值。

38、植物人状态

41、严重Ⅲ度烧伤

39、多个肢体缺失

40、严重的1型糖尿病

43、象皮病 45、严重肌营养不良症

42、严重类风湿性关节炎

44、经输血导致的艾滋病病毒感染或患艾滋病

备注:1、重大疾病是指被保险人初次发生符合合同定义的疾病,或初次接受符合合同规定的手术,该 疾病或手术应当由专科医生明确诊断。2、标红部分为新增15种重大疾病

9

范例: 陈先生,30岁,购买了常青树组合(10万的鑫盛17,附加 10万的鑫盛重疾),若被保险人3年后发生重疾,则此时 保险公司将如何赔付?如果附加的鑫盛重疾提前给付保额 为5万元呢?

解答: 1、若被保险人3年后发生重疾,则此时保险公司将赔付重疾保险金10 万元,保险合同终止; 2、若附加的鑫盛重疾提前给付为5万元保额,则赔付5万元重疾保险 金,保险合同继续有效。

注:1、以上保额=已有保额+交清增额保额;2、以上利益演示是基于本公司精算及其他假设,不代表 本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,红利分配是不确定的。

26

2.重疾呵护全身

为生

命穿上了防护盔甲。一旦合同约定的重大疾病确诊,我们立

10

三大保险利益之身故保障 • 未发生重疾给付,按保险金额给付身故保险金, 保险合同终止;

• 发生重疾给付,按保险金额与重疾保险金的差额

给付身故保险金,保险合同终止。

11

范例: 若前一案例中的该客户附加的鑫盛重疾为5万元,且发生重 疾赔付2年后,不幸身故,则保险公司该如何赔付?

解答:

若该客户发生重疾赔付后2年,不幸身故,则保险公司将

16

你问我答

17

常青树组合(加强版)介绍

平安鑫盛终身保险(分红型,2017) 平安附加鑫盛提前给付重大疾病保(2017) 平安附加意外伤害保险(2013) 平安附加意外伤害医疗保险(A)

18

重疾 保障

身故 保障 常青树组合(加强版)

四大保险利益

意外医疗和 残疾保障

保单 红利