江西财经大学试题:会计学原理

江西财经大学会计学原理练习册标准答案

江西财经大学会计学原理练习册答案————————————————————————————————作者:————————————————————————————————日期:2江西财经大学会计学原理练习册答案第一章一、单选1—5 C A C D A 6—10 B B A A B 11—15 D B A D D 16—20 C D D A D二、多选1.ABCD2.ABCD3.ABCE4.ABC5.ABCDE6.AC7.ABC8.ABCDE9.ABC 10.ABCD11.AD 12.ACDE 13.ABCE 14.AB 15.ABCDE16.ABCD 17.ABDE 18.ABCD 19.ADE 20.ADE三、判断1—5 T T F T F 6--10 T T T F F第二章一、单选1-5 A D C D A 6 -10 B A A B C 11-15 B C C D B 16-21 D D D C A C二、多选1.BCDE2.ABDE3.ABC4.ABCE5.ABDE6.ABCD7.ACE8.ABCD9.AB 10.ACE11.ABCDE 12.ACD 13.BCE 14.ABC 15.BCE16.ABCD 17.ACD 18.ABD 19.ABDE 20.BCD21.ACD 22.AD 23.ABCD三、1-5:F F T F F 6-10:F F T F T11-15:F T F F T 16-20:F T F T F21-26:F F T T F T四、分析计算题(一)1.固定资产(资产) 2. 实收资本/股本(所有者权益) 3.库存现金(资产)4.固定资产(资产)5.原材料(资产) 6.短期借款(负债)7.应付账款(负债)8. 实收资本/股本(所有者权益)9.应收账款(资产)10.原材料(资产)11.其他应收款( 资产) 12.固定资产( 资产) 13.库存商品(资产)14.银行存款 (资产)15.固定资产( 资产) 16.原材料( 资产)资产=330000 负债=30000 所有者权益=300000(二)(1)资产内部–增–减资产总额不变(2)资产内部–增–减资产总额不变(3)资产内部–增–减资产总额不变(4)资产内部–增–减资产总额不变(5)资产与负债同增资产总额增加1000元(6)资产与所有者权益同增资产与所有者权益同增资产总额增加6000000元(7)资产与负债同增资产总额增加100000元(8)资产与负债同增资产总额增加200000元(9)资产与负债同减资产总额减少200000元,业务发生后资产总额=14101,000(8000,000+1000+6000,000+100,000+200,000-200,000)(三)利润分别为:(1)100,000元(2)60,000 (3)130,000 (4)80,000(四)熟悉各类账户的结构原材料 34600 应收账款 1100 银行存款10,000库存现金5255 固定资产176800预收账款 10,000应收票据1020 预付账款5000 长期借款4,000 应付账款6995第三章习题一1、借:原材料15,000应交税费——应交增值税(进项税额) 2,550 银行存款 7,450贷:实收资本(或股本) 25,0002、借:无形资产20,000贷:实收资本20,000 3、借:固定资产50,000贷:实收资本50,000借:固定资产50,000贷:实收资本50,0005、借:银行存款50,000贷:短期借款50,0006、借:银行存款100000 贷:长期借款100,0001、借:固定资产47,000 贷:应付账款47,0002、借:在建工程35,70 贷:银行存款35,7003、(1)借:在建工程317 贷:应交税费—应交增值税(进项税转出)17原材料100库存现金200(2)借:固定资产36,017贷:在建工程36,0174、(1)借:在途物资—甲20,200应交税费—应交增值税(进项税额)3,400贷:应付账款23,400库存现金200(2)借:原材料—甲20,200贷:在途物资—甲202005、借:在途物资---乙10,300应交税费—应交增值税(进项税)1700贷:银行存款12,0006、借:原材料—乙10,300贷:在途物资—乙10,3007、借:应付账款23,400贷:银行存款23,4008、借:预付账款15,000贷:银行存款15,0009、借:在途物资—丙20,000应交税费—应交增值税(进项税额)3400贷:预付账款23,400借:预付账款8400贷:银行存款840010、借:原材料—丙20,000贷:在途物资—丙20,000 1、借:在途物资—甲6,000—-乙5,000应交税费—应交增值税(进项税额)1,870贷:银行存款12,870习题三2、(1)分配率=660 ÷(6+4)=66(元/吨)甲材料应负担运费=6×66=396元乙材料应负担运费=5×66=264元(2)借:在途物资—甲396—乙 264贷:库存现金6603、借:原材料—甲6,396—乙5,264贷:在途物资—甲6,394—乙5,264习题四1、借:生产成本—A 25,000—B15,000制造费用8,000管理费用2,000贷:原材料--×材料50,0002、借:生产成本—A 20,000—B 10,000制造费用3,000管理费用7,000贷:应付职工薪酬---应付工资40,000(题目改成以银行存款支付福利费)3、借:生产成本—A 2,800—B 1400制造费用420管理费用980贷:应付职工薪酬---应付福利费5,600同时:借:应付职工薪酬---应付福利费5,600贷:银行存款5,6004、借:制造费用 200管理费用 800贷:银行存款1,0005、借:制造费用200管理费用100贷:银行存款(或库存现金)3006、借:财务费用500贷:应付利息5007、借:制造费用2,000管理费用1,000贷:累计折旧3,000 8、借:应付利息1,200短期借款20,000贷:银行存款21,2009、借:制造费用1,180管理费用620贷:应付账款1,800习题五1、制造费用总额=8,000+3,000+420+200+200+ 2,000 +1,180=15,000制造费用分配率=15,000/30,000=0.5A产品应分摊的制造费用=20,000×0.5=10,000B产品应分摊的制造费用=10,000×0.5=5,000借:生产成本——A 10,000——B5 ,000贷:制造费用15,0002、生产成本——A期初在产品: 2,200直接材料: 25,000直接人工: 22,800制造费用转入: 10,000完工产品转出:60,000借:库存商品——A 60,000贷:生产成本——A 60,000单位产品成本=60,000/1000=60元/件3、生产成本——B直接材料: 15,000直接人工: 11,400制造费用转入: 5,000完工产品转出:31,400借:库存商品——B 31,400贷:生产成本——B 31,400单位产品成本=31,400/2000=15.7元/件习题六1、借:应收账款——某企业23,400 贷:主营业务收入20,000应交税费——应交增值税(销项税额)3,400 2、借:银行存款46,800贷:主营业务收入40,000应交税费——应交增值税(销项税额)6,800 3、借:银行存款20,000贷:预收账款--某百货20,000 4、借:预收账款 --某百货23,400贷:主营业务收入20,000应交税费——应交增值税销项税3,4005、加权平均单价=(100×65.5+1,000×60)/(100+1,000)=60.5本月销售成本=800×60.5=48,400借:主营业务成本48,400 贷:库存商品——甲48,4006、借:销售费用1,600贷:银行存款1,6007、(1)借:营业税金及附加4,000贷:应交税费——应交消费税4,000(2)借:应交税费——应交消费税4,000贷:银行存款4,000习题七1、借:银行存款2340贷:其他业务收入2000应交税费——应交增值税(销项税额) 3402、借:其他业务成本1800贷:原材料18003、借:应付账款5000贷:营业外收入 50004、借:营业外支出4,700贷:银行存款4,700习题八管理费用=2000(4.1)+7000(4.2)+980(4.3)+800(4.4)+100(4.5)+1000(4.7)+620(4.9)=12500财务费用=500(4.6)主营业务收入=20000(6.1)+40000(6.2)+20000(6.4)=80000主营业务成本=48400(6.5)销售费用=1600(6.6)营业税金及附加=4000(6.7)其他业务收入=2000(7.1)其他业务成本=1800(7.2)营业外收入=5000(7.3)营业外支出=4700(7.4)1、借:主营业务收入80000其他业务收入2000营业外收入5000贷:本年利润870002、借:本年利润73500贷:主营业务成本48400其他业务成本1800营业税金及附加4000销售费用1600管理费用12500财务费用500营业外支出4700 3、本月利润总额=87000-73500=13500元本月应交所得税=13500×25%=3375元借:所得税费用3375贷:应交税费——应交所得税33754、借:本年利润3375贷:所得税费用33755、净利润=13500-3375=10125元提取法定盈余公积=10125×10%=1012.5元提取任意盈余公积=10125×5%=506.25元借:利润分配——提取法定盈余公积1012.5——提取任意盈余公积506.25贷:盈余公积------法定盈余公积1012.5------任意盈余公积506.256、借:利润分配—应付现金股利3000贷:应付股利3000习题九1、借:银行存款200000贷:短期借款2000002、借:固定资产120000贷:实收资本(或股本)1200003、借:财务费用2500贷:应付利息25004、借:应付账款45000贷:银行存款450005、借:其他应收款 1000贷:库存现金10006、借:短期借款40000应付利息1800贷:银行存款418007、借:固定资产36000贷:银行存款360008、借:预付账款80000贷:银行存款800009、借:在途物资——乙材料100000——丙材料200000应交税费——应交增值税(进项税额)51000 贷:银行存款300000应付账款5100010、运杂费分配率=6000/(100000+200000)=0.02乙材料分摊:0.02×100000=2000丙材料分摊:0.02×200000=4000借:在途物资——乙材料2000——丙材料4000贷:银行存款600011、借:原材料——乙材料102000——丙材料204000贷:在途物资——乙材料102000——丙材料20400012、借:在途物资——甲材料102000应交税费——应交增值税(进项税额)17000贷:预付账款119,000借:预付账款39,000贷:银行存款3900013、借:库存现金30000贷:银行存款30000借:应付职工薪酬—应付工资30000贷:库存现金3000014、借:生产成本——A产品150000——B产品60000制造费用20000管理费用10000贷:原材料——甲材料150000——乙材料30000——丙材料6000015、借:生产成本——A产品15000——B 产品10000制造费用3000管理费用2000贷:应付职工薪酬—应付工资3000016、借:制造费用30000管理费用20000贷:累计折旧5000017、借:制造费用800管理费用400贷:银行存款120018、借:制造费用2700贷:银行存款270019、借:管理费用1500贷:其他应收款1000库存现金50020、借:制造费用1000管理费用2000贷:库存现金300021、借:销售费用10000贷:银行存款1000022、借:银行存款500000贷:预收账款50000023、制造费用合计 =20000(14)+3000(15)+30000(16)+800(17)+2700(18)+1000(20)=57500制造费用分配率=57500/(15000+10000)=2.3A产品分配:15000×2.3=34500B产品分配:10000×2.3=23000借:生产成本——A产品34500——B产品23000贷:制造费用57500 24、A产品完工产品成本=10000+(材料150000+工资15000+制造费用34500)-20000=189500(元)B产品完工产品成本= 0 + (材料60000+工资10000+制造费用23000)-4000=89000(元)借:库存商品——A 189500——B 89000贷:生产成本——A 189500——B 8900025、借:预收账款702000贷:主营业务收入600000应交税费——应交增值税(销项税额)10200026、借:应收票据351000贷:主营业务收入300000应交税费——应交增值税(销项税额)5100027、A产品每件入库成本=189500÷2000件=94.75元A产品销售成本=94.75×1500=142125(元)B产品每件入库成本=89000÷500件=178元B产品销售成本=178×300=53400(元)借:主营业务成本--A 142125--B 53400贷:库存商品——A 142125——B 5340028、借:营业税金及附加20000贷:应交税费——应交消费税2000029、借;银行存款8000贷:营业外收入800030、借:营业外支出3000贷:银行存款300031、借:银行存款46800贷:其他业务收入40000应交税费——应交增值税(销项税额)6800借:其他业务成本31000贷:原材料3100032、主营业务收入=600000(25)+300000(26)=900000其他业务收入=40000(31)营业外收入=8000(29)主营业务成本=142125(27)+53400(27)=195525其他业务成本=31000(31)营业税金及附加=20000(28)销售费用=10000(21)管理费用=10000(14)+2000(15)+20000(16)+400(17)+1500(19)+2000(20)=35900财务费用=2500(3)营业外支出=3000(30)借:主营业务收入900000其他业务收入40000营业外收入8000贷:本年利润948000借:本年利润297925贷:主营业务成本195525其他业务成本31000营业税金及附加20000销售费用10000管理费用35900财务费用2500营业外支出300033、利润总额=948000-297925=650075应交所得税=650075×25%=162518.75借:所得税费用162518.75贷:应交税费——应交所得税162518.75借:本年利润162518.75贷:所得税费用162518.7534、净利润=650075-162518.75=487556.25借:利润分配——提取法定盈余公积48755.63——提取任意盈余公积24377.81贷:盈余公积——法定盈余公积48755.63——任意盈余公积24377.8135、(1)借:利润分配——应付现金股利243778.12贷:应付股利243778.12(2)借:应付股利243778.12贷:银行存款243778.1236、借:本年利润487556.25贷:利润分配——未分配利润487556.25 37、借:利润分配——未分配利润316911.56贷:利润分配——提取法定盈余公积48755.63——提取任意盈余公积24377.81——应付现金股利243778.12第四章账户分类一、单选1-5:B A D B A 6-10:A C A A C二、多选1-5:AE ABCD BC AD AB6-10:ACD ADE BC AD AD三、判断1-5:T F F F F 6-10:F T T F T11-15: T T F T F第五章会计凭证一、单项选择题1-5:B C A D B 6-10:B C A C C11-15:A D D C A 16-20:A B C A A二、多项选择题1-5:ACD BCD AB CD ACD6-10:ABC ABCD BD BC CD11-14、ACD AC ABC ABC三、判断题1-5: F F F T T 6-10:F T T T T11-15:T T F F T第六章账簿一、单选1-5:A B D B B 6-10:C D C C D二、多选1-5:BCD BCD BC AD ABD6-10:ACD ACD ABC ABCD ABCD三、判断1-5:F F F F F 6-10:T T T F F六、分析计算题现金日记账(三栏式)200x年凭证号摘要收入支出结余月日字号8 30 本月合计30009 4 银付901 从银行提现50009 7 现付901 职工借差旅费10009 18 现收901 收张某赔偿款 7009 30 本月合计5700 1000 7700银行存款日记账(三栏式)200x年凭证摘要收入支出余额月日字号8 30 本月合计2000009 3 银收901 X银行借款300009 4 银付901 提取现金50009 8 银收902 销售款存入500009 12 银付902 付营业费用100009 25 银付903 付水电费80009 30 银付904 交税金20009 30 本月合计80000 25000 255000七、错账更正补充登记法(科目和方向无误),补做蓝字凭证。

江西财经大学 会计学原理试卷及答案

第一章总论一、单选题1.持续经营假设为()提供了理论依据。

A.会计计量B. 复式记账C.会计确认D. 会计要素的划分2.适用于财产物资计价的原则是()。

A.配比原则B.权责发生制原则C.谨慎性原则D.重要性原则3.会计信息满足其使用者的需要,这体现了()要求。

A.客观性原则B.相关性原则C.明晰性原则D.重要性原则4.某企业的固定资产折旧方法,去年采用直线法,今年改用年数总和法,明年又打算改用直线法。

该企业的做法主要违背了()原则。

A.谨慎性B.可比性C.客观性D.重要性5.合理确认各期收入和费用符合的会计核算原则是()。

A.权责发生制原则B.配比原则C.历史成本原则D.划分收益性支出和资本性支出的原则二、多选题1.下列不确定因素做出判断时符合谨慎性原则的做法是()。

A.选择增加利润和所有者权益的会计处理方法B.合理估计可能发生的损失和费用C.充分估计可能取得的收入和利润D.不要高估资产和收益E.尽量压低负债和费用2.下列各要素中,因收入的取得可能会对其产生影响的有()。

A.资产B.负债C.所有者权益D.费用 E 利润3.混淆收益性支出和资本性支出,则会对()的确认产生影响。

A.资产B.负债 C所有者权益 D 费用 E.利润4.下列会计期间中,属于会计中期的有()。

A.月度B.季度C.年度D.半年度5.下列支出中属于收益性支出的有()。

A.材料的运杂费B.购买专利权的支出C.固定资产计提折旧D.生产工人的工资6.在会计核算一般原则中,会计要素确认.计量方面的要求的原则包括()。

A.客观性原则B.配比原则C.权责发生制原则D.历史成本原则7.下列项目中,属于流动资产的是( )A.现金B.外埠存款C.经营设备D.期限为三个月的短期借款8.以下构成利润总额的项目是( )A.营业利润B.营业外收支净额C.投资净收益D.未分配利润9.下列支出中,( )属于资本性支出。

A.机器设备的购置费B.购买办公用品的费用C.机器设备安装费D.房屋.建筑物的购建支出三、判断题1.会计主体不同于法律主体。

江西财经大学《会计学原理》mooc答案

使用说明:学姐辛苦了一学期帮大家准备的会计学原理MOOC 的答案哟~~给点财富值支持一下吧~~共收录354题,并且当中一些较难的题目还配有解析正确率能够保持在90%以上。

最好还是自己写啦,答案只是用来参考,也适用于最后刷网课冲刺的同学,大家加油啦!第一章:1.会计环境主要包括:A会计思想B、会计法制C、会计理论D、审计E、会计方法【判断题】2.会计环境是会计赖以生存与发展的基础。

()我的答案:√3.标志着中国会计起源的是( )C、书契4.会计一词起源于( )时代。

A、西周5.会计一词起源于商朝。

()我的答案:×6. 属于古代会计现象的有( )A、单式簿记B、龙门账C、四柱清册E、印度原始公社的独立记账员7.“四柱清册”中的四柱是指期初余额、本期增加额、本期减少额和期末余额。

( )我的答案:X8. 世界上第一个会计师协会叫( )。

B、爱丁堡会计师公会9. 近代会计发展阶段是从运用复式簿记开始至20世纪50年代。

()我的答案:√10. 在传统会计的基础上,适应企业管理的需要,会计形成了以对外提供企业经营信息为主的财务会计和对内提供管理决策所需信息为主的管理会计。

()我的答案:√11. 现代会计阶段,为适应对会计监督的需要,设立了审计。

()我的答案:√12. 影响会计发展的环境因素有()A、社会经济水平B、科学技术水平C、文化与教育水平D、政治制度状况E、经济制度状况我的答案:ABCDE13. 影响会计发展因素还包括经济危机、社会性危机、经济犯罪和通货膨胀等负面因素,这些因素的存在,会使会计的发展受到一定程度的阻碍。

()我的答案:√14. 会计的原始含义是( )D、记账、算账和报账15.会计对象是指会计工作的; D、客体会计对象的具体化是:会计要素16. 不属于会计的特点是( )D、以账簿记录为主要形式17.以货币计量为基本形式,是会计的特点之一我的答案:√18. 属于会计基本职能的是A、反映经济活动B、控制经济活动19.单选题】会计基本假设不包括( )。

112学期《会计学原理》定稿

江西财经大学11-12学年第二学期期末考试试卷试卷代码: 12406A 授课课时:96课程名称:会计学原理适用对象:09级国际会计试卷命题人谢波试卷审核人蒋经法Part I Multiple Choice (Only one best answer)(18 marks)1. A partnership:A. Is also called a sole proprietorship.B. Has unlimited liability.C. Is a legal organization separate from its owners.D. Has owners called shareholders.2. The rule that requires financial statements to reflect the assumption that the business will continue operating instead of being closed or sold, unless evidence shows that it will not continue, is the:A. Going-concern principle.B. Business entity principle.C. Objectivity principle.D. Cost Principle.E. Monetary unit principle.3. A company records the fees for legal services paid in advance by its clients in an account called Unearned Legal Fees. If the company fails to make the end-of-period adjusting entry to record the portion of these fees that has been earned, one effect will be:A. An overstatement of equity.B. An understatement of equity.C. An understatement of assets.D. An understatement of liabilities.E. An overstatement of assets.4. A classified balance sheet:A. Measures a company's ability to pay its bills on time.B. Organizes assets and liabilities into important subgroups.C. Presents revenues, expenses, and net income.D. Reports operating, investing, and financing activities.E. Reports the effect of profit and withdrawals on owner's capital.5. Which of the following statements is incorrect with Merchandise inventory:A. Is reported on the balance sheet as a current asset.B. Refers to products a company owns and intends to sell.C. Can include the cost of shipping the goods to the store and making them ready for sale.D. Does not appear on the balance sheet of a service company.E. should be closed to equity at end of year6. Beginning inventory plus net purchases is:A. Cost of goods sold.B. Merchandise available for sale.C. Ending inventory.D. Sales.E. Shown on the balance sheet.7. Thelma Company reported cost of goods sold for Year 1 and Year 2 as follows:Thelma Company made two errors: 1) ending inventory at the end of Year 1 was understated by $15,000 and 2) ending inventory at the end of Year 2 was overstated by $6,000. Given this information, the correct cost of goods sold figure for Year 2 would be:A. $291,000B. $276,000C. $264,000D. $285,000E. $249,0008. A company normally sells its product for $20 per unit. However, the selling price has fallen to $15 per unit. This company's current inventory consists of 200 units purchased at $16 per unit. Replacement cost has now fallen to $13 per unit. Calculate the value of this company's inventory at the lower of cost or market.A. $2,550.B. $2,600.C. $2,700.D. $3,000.E. $3,200.9. When two clerks share the same cash register it is a violation of which internal control principle?A. Apply technological controls.B. Maintain adequate records.C. Establish responsibilities.D. Bond key employees.E. Insure assets.10. Outstanding checks refer to checks that have been:A. Written, recorded, sent to payees, and received and paid by the bank.B. Written and not yet recorded in the company books.C. Held as blank checks.D. Written, recorded on the company books, sent to the customer, but have not yet been paid by the bank.E. Issued by the bank.11. Intangible assets include the followings except:A. Patents.B. Copyrights.C. Trademarks.D. Prepaid expenses.E. Leasehold12. On November 1, Carter Company signed a 120-day, 10% note payable, with a face value of $9,000. What is the adjusting entry for the accrued interest at December31 on the note?A. Debit interest expense, $0; credit interest payable, $0.B. Debit interest expense, $100; credit interest payable, $100.C. Debit interest expense, $150; credit interest payable, $150.D. Debit interest expense, $200; credit interest payable, $200.E. Debit interest expense, $300; credit interest payable, $300.13. A company sells computers at a selling price of $1,800 each. Each computer has a 2 year warranty that covers replacement of defective parts. It is estimated that 2% of all computers sold will be returned under the warranty at an average cost of $150 each. During November, the company sold 30,000 computers, and 400 computers were serviced under the warranty at a total cost of $55,000. The balance in the Estimated Warranty Liability account at November 1 was $29,000. What is the company's warranty expense for the month of November?A. $26,000B. $45,000C. $55,000D. $60,000E. $90,00014. The right of common shareholders to protect their proportionate interest in a corporation by having the first opportunity to buy additional proportionate shares of common stock issued by the corporation is called a:A. Preemptive right.B. Proxy right.C. Right to call.D. Financial leverage.E. Voting right.15. A corporation declared and issued a 15% stock dividend on November 1. The following up-to-date data were available immediately prior to the dividend:The amount that total stockholders' equity will increase (decrease) as a result of recording this stock dividend is:A. $45,000.B. $135,000.C. $(90,000).D. $(135,000).E. $0.16. When a company uses special journals, the general journal is used for selected transactions and events including:A. Recording adjusting transactions.B. Posting transactions to special journals.C. Accumulating debits and credits.D. Collecting detailed listings of amounts.E. Recording cash receipts.17. A method of estimating bad debts expense that involves a detailed examination of outstanding accounts and their length of time past due is the:A. Direct write-off method.B. Aging of accounts receivable method.C. Percentage of sales method.D. Aging of investments method.E. Percent of accounts receivable method.18. Employer payroll taxes:A. Are an added expense beyond the wages and salaries earned by employees.B. Represent the federal taxes withheld from employees.C. Represent the social security taxes withheld from employees.D. Are paid by the employee.E. All of these.Part II True or False (10 marks)1.The issue price of bonds is found by computing the future value of the bond's cashpayments, discounted at the market rate of interest. ( )2. A Premium on Bonds Payable reduces the interest expense of the bond over itslife. ( )3.When an equity security is sold, the sale proceeds are compared with the cost, andif the cost is greater than the proceeds, a gain on the sale of the security is recorded. ( )4.When an investor company owns more than 25% of the voting stock of aninvestee company, it has a controlling influence. ( )5.On May 1, Franke Co. purchases 2,000 shares of Computech stock for $25,000.This investment is considered to be an available-for-sale investment. On July 31 (Franke's year-end), the stock had a market value of $28,000. Franke should record a credit to Unrealized Gain–Equity for $3,000. ( )6.Micron owns 30% of JVT stock. Micron received $6,500 in cash dividends fromits investment in JVT. The entry to record receipt of these dividends includes a debit to Cash for $6,500 and a credit to Long-Term Investments for $6,500. ( ) mon shareholders always share equally with all other shareholders in alldividends. ( )8.Revising an estimate of the useful life or salvage value of a plant asset is referredto as a change in accounting estimate, and is reflected in the past, current, and future financial statements. ( )9.The cost of an intangible is systematically allocated to expense over its estimateduseful life through the process of depletion. ( )10.A contingent liability is a potential obligation that depends on a future eventarising from a future transaction or event. ()Part III Computation and Journalizing (56 marks)Question One(16 marks)Spring Valley, Inc uses allowance method to account for the bad debt with an estimated uncollection percentage of 3% on accounts receivable balance in year-end. On Dec.31, 2009, Accounts Receivable has a debit balance of $200,000 and Allowance for Doubtful Account has a credit balance of $6,000.The following transactions occurred during 2010:a.Sold a shipment of goods costing $150,000 at a price of $200,000 on credit.b.Goods sold with a price of $20,000 were returned because of damage duringtransportation and were not usable any more.c.$150,000 of Accounts receivable was collected.d. A client went bankruptcy and was not able to pay for credit purchase with SpringValley amounting to $10,000.e.Bad debt of $2,000 written-off in year 2009 was recovered unexpectedly.【Required】:Prepare journal entries for the above transactions and to adjust the Allowance for Doubtful Account by year-end.Question two(14 marks)Nick Santiago purchased a distilled equipment from overseas for $35,000, paying import duty(关税) of $5,000 and transportation cost of $2,000 on Dec. 20, 20X4. Another $3,000 was paid to install the equipment on a special steel foundation to ready it for use. But a damage cost of $500 was incurred during the installation because of an engineer’s error. Finally, the equipment was available for use on Dec. 31, 20X4 with an expected useful life of 5 years and salvage value of $5,000.At the end of 20X5, the equipment was damaged because of an uninformed power failure and the company spent $800 to repair it, restoring it to normal working condition.At the beginning of 20X7, an key component of the equipment was replaced, costing $15,000 and extending the useful life to 6 years.At the beginning of 20X8, the company disposed of the equipment with cash proceeds of $21,000.(Assuming the depreciation is charged in year-end)【Required】:1.Prepare the journal entry to acquire and install the equipment.2.Prepare the journal entry to record the repairs at the end of 20X4.3.Prepare the journal entry to record the replacement of key component at thebeginning of 20X7.4.Prepare the journal entry to record the depreciation for 20x7, assuming the usageof straight-line depreciation method.5.Prepare the journal entry to record the disposal of equipment at the beginning of20x8.6.Assume the company use double-declining balance method, calculate thedepreciation expense for 20x5 and 20x6.Nina Corporation issued $8,000,000 of par value in 6 percent, five year bonds on Jan. 1, 2010, at 92% of par value. The semi-annual interest payment dates are June 30 and Dec.31. (Assuming the use of straight-line method to amortize bond discount or premium)【Required】:2.Prepare journal entry for the issue of bonds on Jan. 1, 2010.3.Prepare journal entries for the second interest payments on Dec. 31, 2010.4.Prepare journal entry for the retirement of bonds on July 1, 2012 with a retiringprice of 7,400,000.Question Four(8 marks)Haladam Company had the following transactions relating to investments in trading securities during the year. Prepare the required general journal entries for these transactions.Dawls Corporation reported stockholders’ equity on December 31 of the prior year asPart IV Terminology (16 marks, 4 marks each)1.Double-entry accounting2.Matching Principle3.Current Assetprehensive Income。

会计学原理_江西财经大学5中国大学mooc课后章节答案期末考试题库2023年

会计学原理_江西财经大学5中国大学mooc课后章节答案期末考试题库2023年1.总体来看,经济法的性质是什么?答案:兼具公法和私法属性2.经济法的价值本位是什么?答案:社会本位3.目前中国国家层面的反垄断执法机构是哪个机构?答案:市场监督管理总局4.下列哪一项不属于我国反垄断法禁止的具有竞争关系的经营者达成的垄断协议?答案:两个或两个以上的企业合并5.以下选项不属于不正当竞争行为的是哪一项?答案:甲厂发布高薪招聘广告,乙厂高管纷纷辞职至甲厂应聘就职;6.A酒厂为扩大销量,精心模仿B酒厂知名白酒的包装。

针对A酒厂的行为,说法正确的是哪一项?答案:如果A酒厂白酒的包装不足以使消费者误认,则不构成混淆行为;7.经营者因怀疑消费者盗窃,对消费者强制搜身,并限制人身自由,该行为侵犯了消费者的答案:受尊重权8.消费者购买高压锅后,高压锅因质量问题爆炸,消费者合法权益受到损害,但因原甲企业与丙企业合并为乙企业,消费者应该找下列哪家企业索赔答案:乙企业9.国有独资企业的内部组织形式不包括以下哪一种?答案:股东会10.国有公司不包括以下哪个?答案:股份合作制企业11.根据《预算法》规定,下列何者不在一般公共预算收入的范围内?答案:社会保险缴款收入12.以下何者并非根据国债使用用途的不同所为的国债分类?答案:上市国债13.以下哪一项不属于国有资产监督的内容?答案:国际组织监督14.以下哪一项不属于国有资产评估的必须事由?答案:购置重要资产15.《产品质量法》所指的产品不包括哪一项?答案:军用舰艇16.《产品质量法》所称的“缺陷”不包括哪一项?答案:产品的外形缺损17.下列各项表述中,何者表述有误?答案:调节社会经济是税收的基本职能18.关于税收优惠的叙述,以下何者有误?答案:税收优惠将导致国家税收减少19.下列关于汇率管理的表述中,错误的是哪一项?答案:我国在汇率管理中实行以市场供求为基础的、单一的、有管理的浮动制20.下列各项中,哪一项不属于金融监管的主要目的?答案:促进金融资源的快速合理配置21.反不正当竞争法定义的商业贿赂不包括答案:让利折扣佣金22.下列法律属于市场规制法的是?答案:反不正当竞争法反垄断法23.反垄断法的实施制度包括()答案:反垄断法的域外适用反垄断法律责任反垄断执法机构反垄断执法程序24.经济法行为的构成要件包括()答案:行为内容合法行为人意思表示真实行为人合格行为形式合法25.企业国有资产的特征答案:主要由市场进行配置国家经济调节私人财产属性盈利性26.国有公司的设立方式包括:答案:发起设立募集设立27.商业秘密的三个特性包括:答案:秘密性管理性商业价值性28.消费者的安全保障权包括答案:财产安全不受侵害人身安全不受危害生命健康不受危害29.根据《产品质量法》,产品的生产者不承担的产品责任的情形包括答案:将产品投入流通时的科学技术水平尚不能发现缺陷的存在的产品投入流通时,引起损害的缺陷尚不存在的未将产品投入流通的30.以下哪些行为违反了税法规定,需要承担法律责任?答案:骗税逃税抗税偷税。

江西财经大学试题:会计学原理

江西财经大学06-07第一学期期末考试试卷试卷代码:02004 A授课课时:64课程名称:会计学原理适用对象:本科一、单项选择题(从下列各题四个备选答案中选出一个正确答案,并将其代号写在答题纸的相应位置。

答案选错或未选者,该题不得分。

每小题1分,共10分。

)1、记账凭证的填制是由( )完成的。

A、保管人员B、会计人员C、经办人员D、主管人员2、利润表的各项目基本上是根据有关科目的( )填列。

A、本期借方发生额B、期初余额C、期末余额D、本期实际发生额3、下列账户可以不开设明细账( )A. 应收账款B. 累计折旧C. 原材料D. 应付账款4、账户发生额试算平衡法是根据( )确定的。

A、借贷记账法的记账规则B、经济业务的类型C、经济业务的内容D、资产=负债+所有者权益的恒等式5、记账凭证应根据合法的( )填列。

A、收款凭证B、原始凭证C、付款凭证D、转账凭证6、收款凭证左上角“借方科目”应填制( )科目。

A、银行存款B、原材料C、采购销售D、期间费用7、多栏式明细账适用于()类会计科目。

A、债权B、债务C、成本D、存货8、会计主体对会计核算范围从()上进行了有效的界定。

A、空间B、时间C、空间和时间D、内容9、现金清查时,在盘点结束后,应根据盘点结果,编制( )。

A、盘存单B、对账单C、实存账存对比表D、现金盘点报告表10、用现金支票支付购货款应填制( )A、银行存款付款凭证B、转账凭证C、现金付款凭证D、银行存款收款凭证二、多项选择题(从下列各题多个备选答案中选出所有正确答案。

答案选错或未选全者,该题不得分。

每小题2分,共10分。

)1、会计核算方法包括( )。

A、设置和登记账簿B、复式记账和成本计算C、财产清查D、编制财务报表E、传递与复核凭证2、目前我国会计界,关于会计定义主要有以下哪几种观点( )。

A、管理工具论B、技术工具论C、信息系统论D、管理活动论E、艺术论3、登记总分类账工作量较小的账务处理程序是( )A、记账凭证账务处理程序B、记账凭证汇总表账务处理程序C、汇总记账凭证账务处理程序D、多栏式日记账账务处理程序4、记账凭证必须具有的基本要素包括( )A、填制单位的名称B、填制凭证的日期C、经济业务的内容摘要D、会计科目的名称、记账方向和金额5、会计报表的使用者包括( )A、企业管理者和职工B、投资人C、债权人D、政府经济管理部门三、判断题(判断以下论述的正误,认为正确的就在答题相应位置划“T”,错误的划“F”,判断。

江西财经大学 09-10会计学原理试卷B和答案

江西财经大学09-10第二学期期末考试试卷试卷代码:02704B 授课课时:64课程名称:会计学原理适用对象:会计专业本科试卷命题人刘海生试卷审核人王建辉一、单项选择题(下列各题括号中应正确填入的内容为备选答案中的一项,选定后将所选答案的代号写在答题纸的相应位置。

答案错选或未选者,该题不得分。

每小题1分,共10分。

)1、会计对象的具体化是( )。

A、会计科目B、会计要素C、经济活动D、会计账户2、会计的原始含义是()。

A、记账与算账B、记账与报账C、算账与报账D、记账、算账和报账、3、货币计量前提包含了()前提。

A、会计主体B、持续经营C、币值稳定D、会计分期4、下列属于所有者权益的是( ).A、库存现金B、应付账款C、银行存款D、未分配利润5、资产类账户的贷方登记()。

A、负债的增加B、资产的减少C、资产的增加D、负债的减少6、借贷记账法下账户的基本结构是,左方为()。

A、增加方B、减少方C、借方D、贷方7、以下属于会计科目的是()。

A、运输设备B、房屋C、实收资本D、资产8、复式记账法要求每一项业务都要在()账户中登记.A、一个B、两个或两个以上C、全部D、两个9、从银行提取现金的业务,应填制的记账凭证是( ).A、现金收款凭证B、收款凭证或付款凭证C、转账凭证D、银行存款付款凭证10、根据“收入—费用=利润”这一计算公式编制的报表是()。

A、利润表B、资产负债表C、现金流量表D、所有者权益变动表二、多项选择题(下列各题括号中应正确填入的内容为备选答案中的两项及两项以上,完整地选取后,将所选各项的代号按顺序写在答题纸的相应位置。

错选或未选者,该题不得分.每小题1分,共5分。

)1、会计核算的基本程序包括()。

A、会计确认B、会计计量C、会计记录D、会计报告2、现金流量表中的现金包括().A.库存现金B.银行存款C.现金等价物D.应收账款E.存货3、借贷记账法下,贷表示().A.负债的增加B.资产的增加C.所有者权益的增加D.收入的增加E.费用成本的增加4、以下属于原始凭证的有()。

江西财经大学大二会计专业会计学原理考试试卷及参考答案1

江西财经大学会计学原理考试试卷及参考答案1一、单项选择题(5’)1.负债及所有者权益类账户的期末余额一般在()。

A、借方B、借方和贷方C、贷方D、无余额答案:C2.具体来说,会计对象可分解为()。

A、会计科目B、会计要素C、经济业务D、以货币表现的经济活动答案:B3. 反映企业所有者权益的账户是()。

A、利润分配B、短期借款C、累计折旧D、营业收入答案:A4. 马克思指出:会计是对生产过程的控制和观念的总结。

这表明会计的基本职能是()。

A、生产职能B、反映监督职能C、生产职能和管理职能的统一D、主要是管理职能兼生产职能答案:B5. 下列选项中属于流动资产的有()。

A、现金B、运输设备C、专利权D、开办费答案:A6. 与账户的余额一般在同一方向的是()。

A、增加额B、金额C、减少额D、发生额答案:A7. 复式记账法对每项经济业务都以相等的金额登记在()。

A、一个账户B、两个账户C、全部账户D、两个或两个以上账户答案:D8. 借贷复式记账法下,全部账户的左边为()。

A、增加方B、减少方C、借方D、贷方答案:C9. 会计从数量上反映经济活动的主要计量单位是()。

A、货币量度B、实物量度C、劳动量度D、其他量度答案:A二、多项选择题(5’)1. 月末结转后无余额的账户是()。

A、营业收入账户B、营业外收支账户C、累计折旧D、财务费用答案:ABD2.可以用来记录货币资金收付业务的记账凭证是()。

A、收款凭证B、付款凭证C、转账凭证D、通用凭证答案:ABD3. 下列经济业务中,能够引起资产和负债同时增加的是()。

A、向银行借入款项B、预付购货款C、购买材料尚未付款D、预收销货款答案:ACD4. 财产物资账面结存的方法采用“实地盘存制”时,平时在账簿中()。

A、登记财产物资的增加数B、登记财产物资的减少数C、不登记财产物资的增加数D、不登记财产物资的减少数答案:AD5. “利润分配”账户是()。

A、权益账户B、费用账户C、调整账户D、账户答案:AC6. 债权债务结算账户的借方发生额表示()。

江西财经会计学原理 (3)

━━━━━━━━━━━━━━┳━━━━━━━━━━━━━

发生额:按成本价确认的各种 费用或支出的转入数

发生额:按售价确认的 各种收入的转入数

期末余额:发生的亏损总额

期末余额:发生的利润总额

用来反映、监督生产经营过程中某 一阶段所发生的全部费用,确定该阶段 各成本计算对象实际成本的账户。 如:“材料采购” “在途物资” “生产成本” “在建工程”账户等。

成本计算账户

成本计算账户

━━━━━━━━━━━━┳━━━━━━━━━━ 期初余额:期初尚未完成某┃发生额:结转已完成某 一生产(采购)经营过程的┃一过程的成本计算对象 成本计算对象的实际成本。┃的实际成本 ━━━━━━━━━━━━╋━━━━━━━━━━ 期末余额:期末在产品实际┃ 成本及尚未完成采购过程的┃ 材料实际成本(工程) ┃ 原材料 / 库存商品 / 固定资产

应交税费

应付股利

3.所有者权益类账户

实收资本

资本公积

投 入 资 本 账 户

留 存 收 益 账 户

盈余公积

利润分配 ——未分配利润

4.损益类账户

主营业务成本

主营业务收入 其他业务收入 营业外收入 营业税金及附加 其他业务成本 管理费用 销售费用 财务费用 营业外支出 所得税费用

投资收益

收 入 类 账 户

(应按债务人设明细账,提供详细资料。)

2、债务结算账户:反映企业同其他单位或个 人之间的债务结算业务。 结构:

债务结算账户(负债类账户) ━━━━━━┳━━━━━━━━━━

本期减少额 ┃ 期初余额 ┃ 本期增加额

━━━━━━╋━━━━━━━━━━

期末余额 应按债权人设置明细账提供详细资料。

┃

江西财经大学 《会计学原理》试卷及答案 (会计学 财务管理专业) (12)

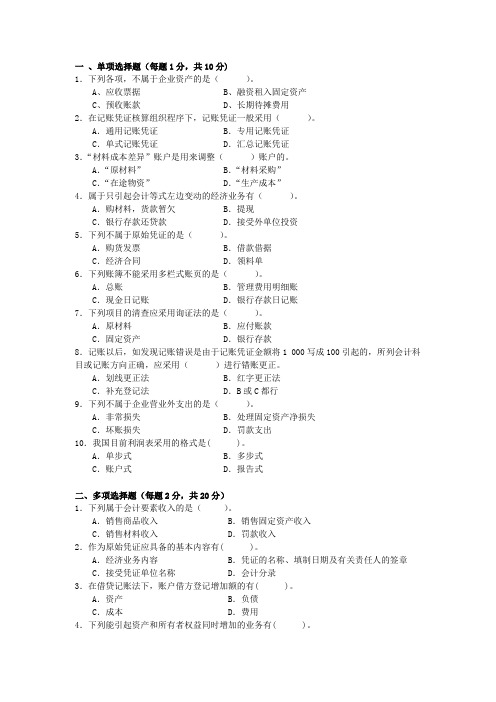

一、单项选择题(每题1分,共10分)1.下列各项,不属于企业资产的是()。

A、应收票据B、融资租入固定资产C、预收账款D、长期待摊费用2.在记账凭证核算组织程序下,记账凭证一般采用()。

A.通用记账凭证 B.专用记账凭证C.单式记账凭证 D.汇总记账凭证3.“材料成本差异”账户是用来调整()账户的。

A.“原材料” B.“材料采购”C.“在途物资” D.“生产成本”4.属于只引起会计等式左边变动的经济业务有()。

A.购材料,货款暂欠 B.提现C.银行存款还贷款 D.接受外单位投资5.下列不属于原始凭证的是()。

A.购货发票 B.借款借据C.经济合同 D.领料单6.下列账簿不能采用多栏式账页的是()。

A.总账 B.管理费用明细账C.现金日记账 D.银行存款日记账7.下列项目的清查应采用询证法的是()。

A.原材料 B.应付账款C.固定资产 D.银行存款8.记账以后,如发现记账错误是由于记账凭证金额将1 000写成100引起的,所列会计科目或记账方向正确,应采用()进行错账更正。

A.划线更正法 B.红字更正法C.补充登记法 D.B或C都行9.下列不属于企业营业外支出的是()。

A.非常损失 B.处理固定资产净损失C.坏账损失 D.罚款支出10.我国目前利润表采用的格式是( )。

A.单步式 B.多步式C.账户式 D.报告式二、多项选择题(每题2分,共20分)1.下列属于会计要素收入的是()。

A.销售商品收入 B.销售固定资产收入C.销售材料收入 D.罚款收入2.作为原始凭证应具备的基本内容有( )。

A.经济业务内容 B.凭证的名称、填制日期及有关责任人的签章C.接受凭证单位名称 D.会计分录3.在借贷记账法下,账户借方登记增加额的有( )。

A.资产 B.负债C.成本 D.费用4.下列能引起资产和所有者权益同时增加的业务有( )。

A.收到某企业货币投资存入银行B.提取盈余公积金C.收到外单位捐赠设备一台D.以专利权向外投资5.一般说来、单位撤销、合并或改变隶属关系时、要进行()。

江西财经大学2005-2006年会计学原理期末考试试题C

江西财经大学2005-2006年会计学原理期末考试试题C课程代码: 02004 C 卷课时:64课程名称: 会计学原理 适用对象:本科一、单项选择题(共 10 小题,每小题1 分,共 10 分)1、会计核算主要是通过( )来进行的。

A、数量指标B、价值量指标C、实物量指标D、劳动量指标2、每一项经济业务的发生,都会影响( )项目发生增减变化。

A、一个B、两个C、两个或两个以上D、全部3、下列账户中不属于调整账户的是( )A、“坏账准备”账户B、“累计折旧”账户C、“利润分配”账户D、“应收账款”账户4、下列明细账中,可以采用多栏式账页格式的是( )A、生产成本明细账B、其他应付款明细账C、其他应收款明细账D、应收账款明细账5、财产物资的盘存制度一般有( )和( )两种。

A、实地盘存制 核对账目法B、实地盘存制 永续盘存制C、实地盘点法 技术推算盘点法D、实地盘点法 账面盘存法6、资产负债表中,“货币资金”项目应根据( )填列。

A、“现金”和“银行存款”账户的期末借方余额多少B、“现金”账户借方余额C、“银行存款”账户借方余额D、“现金”、“银行存款”、“其他货币资金”账户期末借方余额7、各种账务处理程序的主要区别在于( )的依据和方法不同。

A、编制会计凭证B、登记现金日记账和银行存款日记账C、编制会计报表D、登记总账8、会计主体限定了会计核算的( )范围。

A、空间B、时间C、时空D、对象9、下列支出中属于资本性支出的有(. )。

A、材料运杂费B、设备购置费C、待摊费用D、存货的保管费10、某企业年初有资产 200 万元,1 月1 日发生下列业务:收回欠款57 万元,存入银行;归还短期借款10 万元;自银行提取现金3 万元备用,则当天结束时,企业资产总额为( )。

A、190 万元B、198 万元C、202 万元D、208 万元二、多项选择题(共 5 小题,每小题2 分,共 10 分)1、会计计量可以采用( )。

学习通《会计学原理》章节测试题答案

学习通《会计学原理》章节测试题答案会计学原理(江西财经大学)注意:题目顺序可能会有变化,注意看清楚。

收集的答案仅供参考,不保证都是对的,建议再查题一遍,增加准确性。

会计环境1【多选题】会计环境主要包括:答案:审计会计法制会计理论会计方法会计思想A、会计思想B、会计法制C、会计理论D、审计E、会计方法参考答案:ABCDE2【【判断题】】会计环境是会计赖以生存与发展的基础。

()参考答案:√测验1【单选题】标志着中国会计起源的是()。

A、单式簿记B、复式簿记C、书契D、龙门账参考答案:C2【单选题】会计一词起源于( )时代。

A、西周B、东周C、西汉D、东汉参考答案:A3【多选题】会计发展的历史可划分为()三个阶段。

A、古代会计发展阶段B、单式簿记发展阶段C、复式簿记发展阶段D、近代会计发展阶段E、现代会计发展阶段参考答案:ADE4【判断题】会计一词起源于商朝。

()参考答案:X古代会计测验1【多选题】属于古代会计现象的有( )。

A、单式簿记B、龙门账C、四柱清册D、借贷复式簿记E、印度原始公社的独立记账员参考答案:ABCE2【判断题】“四柱清册”中的四柱是指期初余额、本期增加额、本期减少额和期末余额。

( )参考答案:X近代会计测验1【单选题】世界上第一个会计师协会叫()。

A、佛罗伦萨会计协会B、爱丁堡会计师公会C、威尼斯会计公会D、热那亚会计协会参考答案:B2【判断题】近代会计发展阶段是从运用复式簿记开始至20世纪50年代。

()参考答案:√现代会计测验1【判断题】在传统会计的基础上,适应企业管理的需要,会计形成了以对外提供企业经营信息为主的财务会计和对内提供管理决策所需信息为主的管理会计。

()参考答案:√2【判断题】现代会计阶段,为适应对会计监督的需要,设立了审计。

()参考答案:√会计环境因素1【多选题】影响会计发展的环境因素有()A、社会经济水平B、科学技术水平C、文化与教育水平D、政治制度状况E、经济制度状况参考答案:ABCDE2【判断题】影响会计发展因素还包括经济危机、社会性危机、经济犯罪和通货膨胀等负面因素,这些因素的存在,会使会计的发展受到一定程度的阻碍。

江西财经大学会计学原理第三章答案

第三章(账户和复式记账的应用)习题答案习题一:1、借:原材料 15 000应交税费——应交增值税(进项税额) 2 550银行存款 7 450贷:实收资本(或股本) 25 0002、借:无形资产 20 000贷:实收资本 20 0003、借:固定资产 50 000贷:实收资本 50 0004、借:固定资产 50 000贷:实收资本 50 0005、借:银行存款 50 000贷:短期借款 50 0006、借:银行存款 100 000贷:长期借款 100 000习题二:1、不可抵扣借:固定资产 47 000贷:应付账款 47 000可以抵扣借:固定资产 40 200应交税费-应交增值税(进项税额) 6 800贷:应付账款 47 0002、不可抵扣借:在建工程 35 700元贷:银行存款 35 700可以抵扣借:在建工程 30 600应交税费-应交增值税(进项税额) 5 100贷:银行存款 35 7003、不可抵扣(1)借:在建工程 317贷:应交税费—应交增值税(进项税转出) 17 原材料 100库存现金 200可抵扣借:在建工程 300贷:原材料 100库存现金 200(2)不可抵扣借:固定资产 36 017 贷:在建工程 36 017 可以抵扣借:固定资产 30 900贷:在建工程 30 9004、(1)借:在途物资—甲 20 200应交税费—应交增值税(进项税额) 3 400 贷:应付账款 23 400库存现金 200(2)借:原材料—甲 20 200贷:在途物资—甲 20 2005、借:在途物资---乙 10 300应交税费—应交增值税(进项税额) 1 700 贷:银行存款 12 0006、借:原材料—乙 10 300贷:在途物资—乙 10 3007、借:应付账款 23 400贷:银行存款 23 4008、借:预付账款15 000贷:银行存款15 000 9、借:在途物资—丙20 000应交税费—应交增值税(进项税额) 3400 贷:预付账款15 000 银行存款84 00 10、借:原材料—丙20 000贷:在途物资—丙20 000习题三、1、借:在途物资—甲 6 000—-乙 5 000 应交税费—应交增值税(进项税额) 1 870 贷:银行存款12 8702、660(1)分配率=6+4= 66(元/吨)甲材料应负担运费=6╳66=396元乙材料应负担运费=4╳66=264元(2)借:在途物资—甲396—乙 264 贷:库存现金运杂费算进在途物资 6603、借:原材料—甲 6 396—乙 5 264贷:在途物资—甲 6 396—乙 5 264习题四:1、借:生产成本—A 25 000—B 15 000制造费用8 000管理费用 2 000贷:原材料--××材料50 0002、借:生产成本—A 22 800—B 11 400 制造费用 3 420管理费用7 980 贷:应付职工薪酬---工资45 6003、借:其他应收款——张平 1 000贷:银行存款 1 0004、借:制造费用 200管理费用 800贷:银行存款 1 0005、借:制造费用 200管理费用 100贷:银行存款 3006、借:财务费用 500贷:应付利息 5007、借:制造费用 2 000管理费用 1 000贷:累计折旧 3 0008、借:应付利息 1 200短期借款 20 000贷:银行存款 21 2009、借:制造费用 1 180管理费用 620贷:应付账款 1 800习题五:(一)1、(1)本月制造费用=8000元(1)+3420元(2)+200元(4)+200元(5)+2000元(7)+1180元(9)=15000元制造费用分配率=15000/34200(A、B产品工人工资总额)=0. 4386(元)A产品应摊销制造费用=22800 × 0.4386=10000元B产品应摊销制造费用=11400 × 0.4386=5000元制造费用分配表分配对象分配标准分配率分配额A产品22 800 0.438596 10 000B产品11 400 0.438596 5 000合计34 200 0.438596 15 000(2)借:生产成本——A 10 000——B 5 000贷:制造费用 15 0002、A产品完工产品成本=2200+(25000+22800+10000)- 0 =60000元借:库存商品——A 60 000贷:生产成本——A 60 000A产品完工产品成本计算表入库产品数量:1000件成本项目总成本金额单位产品成本直接材料26 200 26.20直接人工23 200 23.20制造费用10 600 10.60合计60 000 60.003、B产品完工产品成本=0+(15000+11400+5000)-0=31400元借:库存商品——B 31 400贷:生产成本——B 31 400B产品完工产品成本计算表入库产品数量:2000件成本项目总成本金额单位产品成本直接材料15000 7.5直接人工11400 5.7制造费用5000 2.5合计31400 15.7(二)制造费用=5 000(1)+10 000(2)+7000(3)+5000(4)=270001、分配率=27 000÷60 000=0.452、A分配额=0.45×40 000=18 000B分配额=0.45×20 000=9 0003、A生产费用=20 000(1)+40 000(2)+18 000(制)=78 000B生产费用=16 000(1)+20 000(2)+9 000(制)=45 000(三)1、总成本=15 000+85 000-0=100 0002、单位产品成本=100 000÷2 000(件)=50元/件3、材料:10 000+56 000-0=66 000单位产品材料成本:66 000÷2 000(件)=33/件人工:3 000+24 000-0=27 000单位产品人工成本:27 000÷2 000(件)=13.50/件制造费用:2 000+5 000-0=7 000单位产品制造费用:7 000÷2 000(件)=3.50/件习题六:1、借:应收账款 23 400贷:主营业务收入 20 000应交税费——应交增值税(销项税额) 3 4002、借:银行存款 46 800贷:主营业务收入 40 000应交税费——应交增值税(销项税额) 6 8003、借:银行存款 20 000贷:预收账款 20 0004、借:预收账款 23 400贷:主营业务收入 20 000应交税费——应交增值税(销项税额) 3 4005、(1)甲产品加权平均成本=(65.5×100+60×1000)/(100+1000)=60.5元甲产品本月销售成本=60.5×800=48 400元(2)借:主营业务成本 48 400贷:库存商品——甲 48 4006、借:销售费用 1 600贷:银行存款 1 6007、(1)借:营业税金及附加 4 000贷:应交税费——应交消费税 4 000 (2)借:应交税费——应交消费税 4 000贷:银行存款 4 000习题七:1、借:银行存款 2340贷:其他业务收入 2000应交税费——应交增值税(销项税额) 3402、借:其他业务成本 1800贷:原材料 18003、借:应付账款 5000贷:营业外收入 50004、借:营业外支出 4 700违约金贷:银行存款 4 700习题八:管理费用=2000(4.1)+7980(4.2) +800(4.4)+100(4.5)+1000(4.7)+620(4.9)=12500财务费用=500(4.6)主营业务收入=20000(6.1)+40000(6.2)+20000(6.4)=80000 主营业务成本=48400(6.5)销售费用=1600(6.6)营业税金及附加=4000(6.7)其他业务收入=2000(7.1)其他业务成本=1800(7.2)营业外收入=5000(7.3)营业外支出=4700(7.4)1、借:主营业务收入 80000其他业务收入 2000营业外收入 5000贷:本年利润 870002、借:本年利润 73500贷:主营业务成本 48400其他业务成本 1800营业税金及附加 4000销售费用 1600管理费用 12500财务费用 500营业外支出 47003、本月利润总额=87000-73500=13500元本月应交所得税=13500×25%=3375元借:所得税费用 3375贷:应交税费——应交所得税 33754、借:本年利润 3375贷:所得税费用 33755、净利润=13500-3375=10125元提取法定盈余公积=10125×10%=1012.5元提取任意盈余公积=10125×5%=506.25元借:利润分配——提取法定盈余公积 1012.5——提取任意盈余公积 506.25 贷:盈余公积----法定盈余公积 1012.5 ----任意盈余公积 506.256、借:利润分配—应付现金股利 3000贷:应付股利 3000习题九1、借:银行存款 200000贷:短期借款 2000002、借:固定资产 120000贷:实收资本(或股本) 1200003、借:财务费用 2500贷:应付利息 25004、借:应付账款 45000贷:银行存款 450005、借:其他应收款——张三 1000预借差旅费贷:库存现金 10006、借:短期借款 40000应付利息 1800贷:银行存款 418007、借:固定资产 36000贷:银行存款 360008、借:预付账款 80000贷:银行存款 800009、借:在途物资——乙材料 100000——丙材料 200000应交税费——应交增值税(进项税额) 51000贷:银行存款 300000 应付账款 5100010、运杂费分配率=6000/(100000+200000)=0.02乙材料分摊:0.02×100000=2000丙材料分摊:0.02×200000=4000借:在途物资——乙材料 2000——丙材料 4000贷:银行存款 600011、借:原材料——乙材料 102000——丙材料 204000贷:在途物资——乙材料 102000——丙材料 204000验收入库后才成为原材料12、借:在途物资——甲材料 102000应交税费——应交增值税(进项税额) 17000贷:预付账款 80000银行存款 3900013、借:库存现金 30000取钱用于发工资贷:银行存款 30000借:应付职工薪酬—工资 30000贷:库存现金 3000014、借:生产成本——A产品 150000——B产品 60000制造费用 20000管理费用 10000贷:原材料——甲材料 150000——乙材料 30000——丙材料 6000015、借:生产成本——A产品 15000——B产品 10000制造费用 3000管理费用 2000贷:应付职工薪酬—工资 3000016、借:制造费用 30000管理费用 20000贷:累计折旧 5000017、借:制造费用 800管理费用 400贷:银行存款 120018、借:制造费用 2700贷:银行存款 270019、借:管理费用 1500差旅费贷:其他应收款——张三 1000库存现金 50020、借:制造费用 1000管理费用 2000贷:库存现金 300021、借:销售费用 10000广告费贷:银行存款 1000022、借:银行存款 500000贷:预收账款 50000023、制造费用合计=20000(14)+3000(15)+30000(16)+800(17)+2700(18)+1000(20)=57500 制造费用分配率=57500/(15000+10000)=2.3A产品分配:15000×2.3=34500B产品分配:10000×2.3=23000借:生产成本——A产品 34500——B产品 23000贷:制造费用 5750024、A产品完工产品成本=10000+(材料150000+工资15000+制造费用34500)-20000=189500(元) B产品完工产品成本= 0 + (材料60000+工资10000+制造费用23000)-4000=89000(元)借:库存商品——A 189500——B 89000验收入库贷:生产成本——A 189500——B 8900025、借:预收账款 702000贷:主营业务收入 600000应交税费——应交增值税(销项税额) 10200026、借:应收票据 351000贷:主营业务收入 300000应交税费——应交增值税(销项税额) 5100027、A产品每件入库成本=189500÷2000件=94.75元A产品销售成本=94.75×1500=142125(元)B产品每件入库成本=89000÷500件=178元B产品销售成本=178×300=53400(元)借:主营业务成本--A 142125--B 53400贷:库存商品——A 142125——B 5340028、借:营业税金及附加 20000贷:应交税费——应交消费税 2000029、借;银行存款 8000贷:营业外收入 800030、借:营业外支出 3000贷:银行存款 300031、借:银行存款 46800贷:其他业务收入 40000应交税费——应交增值税(销项税额) 6800借:其他业务成本 31000贷:原材料 3100032、主营业务收入=600000(25)+300000(26)=900000其他业务收入=40000(31)营业外收入=8000(29)主营业务成本=142125(27)+53400(27)=195525其他业务成本=31000(31)营业税金及附加=20000(28)销售费用=10000(21)管理费用=10000(14)+2000(15)+20000(16)+400(17)+1500(19)+2000(20)=35900 财务费用=2500(3)营业外支出=3000(30)借:主营业务收入 900000其他业务收入 40000营业外收入 8000贷:本年利润 948000借:本年利润 297925贷:主营业务成本 195525其他业务成本 31000营业税金及附加 20000销售费用 10000管理费用 35900财务费用 2500营业外支出 300033、利润总额=948000-297925=650075应交所得税=650075×25%=162518.75借:所得税费用 162518.75贷:应交税费——应交所得税 162518.75 借:本年利润 162518.75贷:所得税费用 162518.7534、净利润=650075-162518.75=487556.25借:利润分配——提取法定盈余公积 48755.63——提取任意盈余公积 24377.81 贷:盈余公积——法定盈余公积 48755.63——任意盈余公积 24377.8135、(1)借:利润分配——应付现金股利 243778.12 贷:应付股利 243778.12 (2)借:应付股利 243778.12贷:银行存款 243778.1236、借:本年利润 487556.25贷:利润分配——未分配利润 487556.2537、借:利润分配——未分配利润 316911.56贷:利润分配——提取法定盈余公积 48755.63——提取任意盈余公积 24377.81——应付现金股利 243778.12 未分配利润=487556.25-316911.56=170644.69。

江西财经大学0910会计学原理期末考试A卷及参考答案

江西财经大学09-10第二学期期末考试试卷试卷代码:02603 A 授课课时:48 考试时间:150分钟课程名称:会计学适用对象:本科试卷命题人蒋珩试卷审核人王建辉一、单项选择题〔从以下各题四个备选答案中选出一个正确答案,并将其代号写在答题纸相应位置处。

答案错选或未选者,该题不得分。

每题1分,共10分。

〕1、会计确认的时间根底有( ) 。

A、收付实现制与权责发生制B、实地盘存制与永续盘存制C、历史本钱与现行本钱制D、集中核算及独立核算制2、以下工程中属于负债工程的有( )。

A﹑应收账款B﹑预收账款C﹑预付账款D﹑制造费用3、在借贷记账法下,账户的哪一方记增加,哪一方记减少,取决于( )。

A、账户的用途B、账户的格式C、账户的构造D、账户反映的经济内容及账户性质4、付款凭证左上角“贷方科目〞应填制( )科目。

A、库存现金B、原材料C、销售费用D、管理费用5、财务报表中各工程数字,其直接来源是( ) 。

A、原始凭证B、记账凭证C、日记账D、账簿记录6、资产类账户的构造及所有者权益类账户的构造( )。

A、一致B、相反C、根本一样D、无关7、以下账户中( )属于本钱类账户。

A﹑“管理费用〞账户B﹑“应付账款〞账户C﹑“短期借款〞账户D﹑“制造费用〞账户8、局部清查适用于〔〕。

A、年终决算前B、单位撤消C、银行存款的每月核对D、单位主要负责人调离工作岗位9、现金流量表中“现金〞是指( )A、营运资金B、流动资金C、库存现金D、库存现金、银行存款、其他货币资金及现金等价物10、生产本钱明细账一般采用的格式是( )A、三栏式B、数量金额式C、多栏式D、任意一种明细账格式二、多项选择题〔从以下各题多个备选答案中选出所有正确答案。

答案选错或未选全者,该题不得分。

每题1分,共5分。

〕1、以下错误中不能够通过试算平衡查找的有( )。

A、某项经济业务重复入账B、某项经济业务未入账C、应借应贷的账户中借贷颠倒D、借贷双方同时多计金额E、借贷双方中一方多记金额,一方少记金额2、以下所列属于原始凭证的有( )A、收料单B、经济合同C、领料单D、制造费用分配表3、引起会计恒等式左右两方同时发生增减变化的经济业务有〔〕。

最新江西财经大学09-10会计学原理期末考试A卷及参考答案

江西财经大学09-10第二学期期末考试试卷试卷代码:02603 A 授课课时:48 考试时间:150分钟课程名称:会计学适用对象:本科试卷命题人蒋珩试卷审核人王建辉一、单项选择题(从下列各题四个备选答案中选出一个正确答案,并将其代号写在答题纸相应位置处。

答案错选或未选者,该题不得分。

每小题1分,共10分。

)1、会计确认的时间基础有( ) 。

A、收付实现制和权责发生制B、实地盘存制和永续盘存制C、历史成本和现行成本制D、集中核算与独立核算制2、下列项目中属于负债项目的有( )。

A﹑应收账款 B﹑预收账款C﹑预付账款 D﹑制造费用3、在借贷记账法下,账户的哪一方记增加,哪一方记减少,取决于( )。

A、账户的用途B、账户的格式C、账户的结构D、账户反映的经济内容及账户性质4、付款凭证左上角“贷方科目”应填制( )科目。

A、库存现金B、原材料C、销售费用D、管理费用5、财务报表中各项目数字,其直接来源是( ) 。

A、原始凭证B、记账凭证C、日记账D、账簿记录6、资产类账户的结构与所有者权益类账户的结构( )。

A、一致B、相反C、基本相同D、无关7、下列账户中( )属于成本类账户。

A﹑“管理费用”账户 B﹑“应付账款”账户C﹑“短期借款”账户 D﹑“制造费用”账户8、局部清查适用于()。

A、年终决算前B、单位撤消C、银行存款的每月核对D、单位主要负责人调离工作岗位9、现金流量表中“现金”是指( )A、营运资金B、流动资金C、库存现金D、库存现金、银行存款、其他货币资金及现金等价物10、生产成本明细账一般采用的格式是( )A、三栏式B、数量金额式C、多栏式D、任意一种明细账格式二、多项选择题(从下列各题多个备选答案中选出所有正确答案。

答案选错或未选全者,该题不得分。

每小题1分,共5分。

)1、下列错误中不能够通过试算平衡查找的有( )。

A、某项经济业务重复入账B、某项经济业务未入账C、应借应贷的账户中借贷颠倒D、借贷双方同时多计金额E、借贷双方中一方多记金额,一方少记金额2、以下所列属于原始凭证的有( )A、收料单B、经济合同C、领料单D、制造费用分配表3、引起会计恒等式左右两方同时发生增减变化的经济业务有()。

江西财经大学 09 10会计学原理试卷C和答案

江西财经大学 09 10会计学原理试卷C和答案江西财经大学09-10会计学原理试卷c和答案江西财经大学09-10第二学期期末考试试卷试卷代码:02704a授课课时:64课程名称:会计学原理适用于对象:会计专业本科试卷命题人刘海生试卷审查人王建辉一、单项选择题(下列各题括号中应正确填入的内容为备选答案中的一项,选定后将所选答案的代号写在答题纸的相应位置。

答案错选或未选者,该题不得分。

每小题1分,共10分。

)1、标志中国财务会计起源的就是()。

a、“书契”b、单式簿记c、单演d、“龙门账”2、会计主体限定了会计核算的()范围。

a、空间b、时间c、时空c、全部3、会计科目是()。

a、账户的名称b、财务会计要素的名称c、报表项目d、账簿的名称4、负债及所有者权益类账户的期末余额一般在()。

a、借方b、借方和贷方c、借方或贷方d、贷方5、以下属于负债项目的是()。

a、预收账款b、应收账款c、预付账款d、累计折旧6、财产物资的资质审查制度通常存有()两种。

a、实地盘存制、永续盘存制b、实地盘点法、技术推算盘点法c、实地盘点法、核对账目法d、账面盘存法、技术推算法7、下列不属于总账与明细账平行登记要点的是()。

a、记账期间相同b、记账方向相同c、账页格式相同d、总账金额与明细账金额合计数成正比8、库存商品明细账使用()账页格式。

a、三栏式b、数量金额式c、多栏式d、任意一种格式9、()不属于原始凭证,不能作为填制记账凭证的依据。

a、购销合同b、发票c、交货单d、发货单10、多步式利润表通常把利润排序水解为()。

a、主营业务利润、营业利润、利润总额b、营业利润、利润总额、净利润c、其他业务利润、营业利润、利润总额d、其他业务利润、营业利润、净利润二、多项选择题(以下各题括号中应当恰当插入的内容为候选答案中的两项及两项以上,完备地挑选出后,将选好各项的代号按顺序写下在答题纸的适当边线。

错选或未选者,该题不罚球。

每小题1分后,共5分后。

(完整版)2018江西财经大学《会计学原理》MOOC答案

使用说明:学姐辛苦了一学期帮大家准备的会计学原理MOOC的答案哟~~给点财富值支持一下吧~~共收录354题,并且当中一些较难的题目还配有解析正确率能够保持在90%以上。

最好还是自己写啦,答案只是用来参考,也适用于最后刷网课冲刺的同学,大家加油啦!第一章:1.会计环境主要包括:A会计思想B、会计法制C、会计理论D、审计会计方法【判断题】2.会计环境是会计赖以生存与发展的基础。

()我的答案:√3.标志着中国会计起源的是( )C、书契4.会计一词起源于( )时代。

A、西周5.会计一词起源于商朝。

()我的答案:×6. 属于古代会计现象的有( )A、单式簿记B、龙门账C、四柱清册E、印度原始公社的独立记账员7.“四柱清册”中的四柱是指期初余额、本期增加额、本期减少额和期末余额。

( )我的答案:X8. 世界上第一个会计师协会叫( )。

B、爱丁堡会计师公会9. 近代会计发展阶段是从运用复式簿记开始至20世纪50年代。

()我的答案:√10. 在传统会计的基础上,适应企业管理的需要,会计形成了以对外提供企业经营信息为主的财务会计和对内提供管理决策所需信息为主的管理会计。

()我的答案:√11. 现代会计阶段,为适应对会计监督的需要,设立了审计。

()我的答案:√12. 影响会计发展的环境因素有()A、社会经济水平B、科学技术水平C、文化与教育水平D、政治制度状况E、经济制度状况我的答案:ABCDE13. 影响会计发展因素还包括经济危机、社会性危机、经济犯罪和通货膨胀等负面因素,这些因素的存在,会使会计的发展受到一定程度的阻碍。

()我的答案:√14. 会计的原始含义是( )D、记账、算账和报账15.会计对象是指会计工作的; D、客体会计对象的具体化是:会计要素16. 不属于会计的特点是( )D、以账簿记录为主要形式17.以货币计量为基本形式,是会计的特点之一我的答案:√18. 属于会计基本职能的是A、反映经济活动B、控制经济活动19.单选题】会计基本假设不包括( )。

会计学原理_江西财经大学中国大学mooc课后章节答案期末考试题库2023年

会计学原理_江西财经大学中国大学mooc课后章节答案期末考试题库2023年1.会计基本假设不包括( )。

答案:币值变动假设2.会计的基本职能是( )。

答案:核算与监督3.会计分期假设是从( )引伸出来的。

答案:持续经营4.资产类账户的贷方登记( )。

答案:资产的减少5.12月31日,假定赣江有限责任公司公司决定向投资者分配利润300 000元。

则12月31日向投资者分配利润的会计分录为( )。

答案:借:利润分配——应付现金股利 300 000贷:应付股利 300 0006.赣江有限责任公司接受某企业投入卡车一辆,投出方原价80 000元,双方确认投资作价50 000元,卡车交付使用。

增值税率为13%。

其会计分录为( )。

答案:借:固定资产 50 000应交税费——应交增值税(进项税额) 6 500贷:实收资本 56 5007.12月5日,赣江有限责任公司购入乙材料价款10 000元,进项税额1 300元,运费300元,增值税27元,均以银行存款支付。

当日,材料尚未运达公司。

12月8日,购进的乙材料运达公司并验收入库。

则12月8日的会计分录为( )答案:借:原材料——乙 10 300贷:在途物资——乙 10 3008.账户余额试算平衡法是根据()确定的。

答案:资产=负债+所有者权益的恒等式9.会计计量属性包括( ) 。

答案:历史成本公允价值现值重置成本10.账户中各项金额的关系可用( )表示。

答案:期末余额=期初余额+本期增加发生额-本期减少发生额期末余额+本期减少发生额=期初余额+本期增加发生额11.“应付职工薪酬”账户期末余额可能是( )答案:借方余额贷方余额12.“利润分配”需要设置的明细分类账户包括()。

答案:提取法定盈余公积应付现金股利或利润提取任意盈余公积13.赣江有限责任公司购入乙材料价款200 000元,进项税额26 000元,运费500元,增值税45元,均以银行存款支付。

当日,材料尚未运达公司。

江西财经资料大学会计学原理期末考试试卷

江西财经大学06-07第一学期期末考试试卷试卷代码:02004 A授课课时:64课程名称:会计学原理适用对象:本科一、单项选择题(从下列各题四个备选答案中选出一个正确答案,并将其代号写在答题纸的相应位置。

答案选错或未选者,该题不得分。

每小题1分,共10分。

)1、记账凭证的填制是由( )完成的。

A、保管人员B、会计人员C、经办人员D、主管人员2、利润表的各项目基本上是根据有关科目的( )填列。

A、本期借方发生额B、期初余额C、期末余额D、本期实际发生额3、下列账户可以不开设明细账( )A. 应收账款B. 累计折旧C. 原材料D. 应付账款4、账户发生额试算平衡法是根据( )确定的。

A、借贷记账法的记账规则B、经济业务的类型C、经济业务的内容D、资产=负债+所有者权益的恒等式5、记账凭证应根据合法的( )填列。

A、收款凭证B、原始凭证C、付款凭证D、转账凭证6、收款凭证左上角“借方科目”应填制( )科目。

A、银行存款B、原材料C、采购销售D、期间费用7、多栏式明细账适用于()类会计科目。

A、债权B、债务C、成本D、存货8、会计主体对会计核算范围从()上进行了有效的界定。

A、空间B、时间C、空间和时间D、内容9、现金清查时,在盘点结束后,应根据盘点结果,编制( )。

A、盘存单B、对账单C、实存账存对比表D、现金盘点报告表10、用现金支票支付购货款应填制( )A、银行存款付款凭证B、转账凭证C、现金付款凭证D、银行存款收款凭证二、多项选择题(从下列各题多个备选答案中选出所有正确答案。

答案选错或未选全者,该题不得分。

每小题2分,共10分。

)1、会计核算方法包括( )。

A、设置和登记账簿B、复式记账和成本计算C、财产清查D、编制财务报表E、传递与复核凭证2、目前我国会计界,关于会计定义主要有以下哪几种观点( )。

A、管理工具论B、技术工具论C、信息系统论D、管理活动论E、艺术论3、登记总分类账工作量较小的账务处理程序是( )A、记账凭证账务处理程序B、记账凭证汇总表账务处理程序C、汇总记账凭证账务处理程序D、多栏式日记账账务处理程序4、记账凭证必须具有的基本要素包括( )A、填制单位的名称B、填制凭证的日期C、经济业务的内容摘要D、会计科目的名称、记账方向和金额5、会计报表的使用者包括( )A、企业管理者和职工B、投资人C、债权人D、政府经济管理部门三、判断题(判断以下论述的正误,认为正确的就在答题相应位置划“T”,错误的划“F”,判断。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西财经大学06-07 第一学期期末考试试卷试卷代码:02004 A 授课课时:64课程名称:会计学原理适用对象:本科一、单项选择题 (从下列各题四个备选答案中选出一个正确答案,并将其代号写在答题纸的相应位置。

答案选错或未选者,该题不得分。

每小题 1 分,共10 分。

)1、记账凭证的填制是由( ) 完成的。

A、保管人员B、会计人员C 、经办人员D、主管人员2、利润表的各项目基本上是根据有关科目的() 填列。

A、本期借方发生额B、期初余额C 、期末余额D、本期实际发生额3、下列账户可以不开设明细账( )A.应收账款B.累计折旧C.原材料D.应付账款4、账户发生额试算平衡法是根据() 确定的。

A 、借贷记账法的记账规则B、经济业务的类型C 、经济业务的内容D、资产=负债+所有者权益的恒等式5、记账凭证应根据合法的( ) 填列。

A、收款凭证 B 、原始凭证C、付款凭证 D 、转账凭证6、收款凭证左上角“借方科目”应填制( ) 科目。

A、银行存款 B 、原材料C、采购销售 D 、期间费用7、多栏式明细账适用于( ) 类会计科目。

A、债权B、债务C、成本D、存货8、 会计主体对会计核算范围从( )上进行了有效的界定。

A 、 空间 B 、时间 C 、 空间和时间 D 、内容9、 现金清查时,在盘点结束后,应根据盘点结果,编制 ( ) 。

A 、 盘存单 B 、 对账单C 、 实存账存对比表D 、 现金盘点报告表 10、 用现金支票支付购货款应填制 ( )A 、 银行存款付款凭证B 、 转账凭 证C 、 现金付款凭证D 、 银行存款收款 凭证C 、 债权人 理部门 三、判断题(判断以下论述的正误,认为正确的就在答题相应位置二、多项选择题 (从下列各题多个备选答案中选出所有正确答案。

答案选错或未 选全者,该题不得分。

每小题 2 分,共 10 分。

)会计核算方法包括 ( )设置和登记账簿 1、 A 、 算C 、 表E 、 2、( A 、 论C 、论 E 、3、 (A 、B 、 复式记账和成本计 财产清查 传递与复核凭证 目前我国会计界,关于会计定义主要有以下哪几种观点 ) 。

管理工具论信息系统论艺术论 登记总分类账工作量较小的账务处理程序是 )记账凭证账务处理程序 理程序汇总记账凭证账务处理程序 记账凭证必须具有的基本要素包括 )填制单位的名称 C 、 4、(A 、 期C 、 经济业务的内容摘要记账方向和金额会计报表的使用者包括 )企业管理者和职工 5、 (A 、人B 、 D 、 D 、 编制财务报 技术工具 管理活动 记账凭证汇总表账务处多栏式日记账账务处理程序B 、 填制凭证的日 D 、 会计科目的名称、B 、 投资政府经济管划“ T”,错误的划“ F”,判断。

每小题1分,共10分)1、一致性原则要求企业在前后会计期间应采用同样的会计核算方法和程序,不得变更。

( )2、各种会计核算组织程序的不同点在于登记总账的方法和依据不同。

( )3、造成账实不符的原因,是工作上的差错。

( )4、实际工作中,为使会计报表及时报送,企业可提前报送。

( )5、资产负债表是反映企业在一定期间财务状况的报表。

( )6、制造费用是期间费用。

( )7、付款凭证是出纳人员付出货币的依据。

( )8、会计具有自然科学和社会科学双重属性。

( )9、外来原始凭证都是一次凭证。

( )10、资产与所有者权益在数量上始终是相等的。

( )四、简答题 (回答要点,并简明扼要作解释。

每小题 6 分,共12 分)1 、什么是调整账户,可分为几类?2、举例说明经济业务发生引起会计等式变化的四种情况。

五、计算分析题 (2 小题,每题8 分,共16 分)1、某厂生产A、B两种产品,共领用材料40 000元,发生工资费用20 000元, 发生制造费用12 000元,生产A产品800件,B产品1 200件。

A产品生产工时 4 000小时,B产品6 000小时,A产品期末全部完工,B产品全部末完工。

要求:(1) 列式按产品产量分配材料费用,按工时分配工资及制造费用;(2) 列式计算A产品完工产品总成本和单位成本以及B产品在产品成本;并编制完工产品A产品验收入库的会计分录。

2、某企业月末银行存款日记账余额35 000元,银行存款对账单余额为11 000元,经逐笔核对,二者有以下不一致:( 1)企业已收货款20 000元,银行未收。

( 2)企业已付水电费 5 000 元,银行未入账。

( 3)银行已代付货款12 000 元,企业未入账。

(4)银行已代收货款 3 000 元,企业未入帐。

要求:根据上述资料编制银行存款余额调节表。

六、根据以下经济业务逐笔编制会计分录: (每题 2 分,共42 分) 1、企业购入一台设备,当即交付使用。

该设备买价10 000元,增值税 1 700 元,运杂费300 元,款项均以银行存款支付。

2、企业购进甲材料一批,价款80 000 元、增值税进项税额13 600元、运杂费400 元,材料已验收入库,开出商业汇票一张。

3、企业本月共发出甲材料52 000元,其中,生产A产品耗料30 000元、生产B产品耗料18 000元、车间一般耗料3 000元、行政管理部门耗料1 000 元。

4、企业结算本月应付职工工资65 000元。

其中:A产品生产工人工资30 000元、B产品生产工人工资20 000元、车间管理人员工资5 000元、行政部门管理人员工资10 000元。

5、按工资总额的14%提取职工福利费。

6、用银行存款支付本月车间固定资产修理费1 500元。

7、计提本月固定资产折旧5 600元,其中,车间用固定资产折旧4 000 元,行政管理部门用固定资产折旧 1 600元。

&月末结转本月发生的制造费用40 000元(A产品分配25 000元,B产品分配15 000 元)。

9、结转本月完工并验收入库的A产品生产成本80 000元。

10、用现金支付行政管理部门本月办公费300元。

11、销售A产品300件,每件售价100元,增值税销项税额5 100元,款存银行。

12、支付本月份银行借款利息500元。

13、以银行存款支付广告费1200元。

14、接受投资800 000 元,存入银行。

接受投资设备一台,价值10 000 元,当即交付使用。

15、结转本月已销产品成本20 000 元。

16、计算本月应交的消费税5 000 元,教育费附加1 000元。

17、月末结转本月各项收入,其中,主营业务收入60 000元,其他业务收入30 000 元,营业外收入40 000 元。

18、月末结转本月各项费用,其中,主营业务成本40 000 元,营业税金及附加4000 元,销售费用2000 元,其他业务支出20 000 元,营业外支出10 000 元,管理费用30 000 元,财务费用1000元,所得税5000元。

19、本月应纳税所得额18 000 元,按33%计算应缴纳的所得税5940元,并结转至“本年利润” 账户。

20、按税后利润12060元的10%提取法定盈余公积,5%提取任意盈余公积,向投资者分配利润 1 000 元。

21、以银行存款缴纳各种税金5 000 元,上交教育费附加150元。

会计学原理试卷05 计算机(高职)马国芬、单选题(1分X 10=10分) 1 、适用于财产物资计价的原则是()。

A、可比性原则B、客观性原则C、配比原则D、历史成本原则2、当物价上涨时,存货的后进先出法遵循的是()原则。

A、配比B、历史成本C、谨慎性D、客观3、某企业年初资产余额200 万元, 1 月 1 日发生下列业务:1 )偿还欠款5 万元2 )收到投资者投入的固定资产一台,价值10 万元行提取现金3万元备用。

则当天结束时,企业资产总额为()万元。

5、帐户发生额试算平衡法是根据(A、借贷记帐法的记帐规则C、经济业务的类型6、“预提费用”按经济内容分,是属于()帐户。

A、资产B、负债C、费用D、利润7、下列凭证中不能作为编制记帐依据的是()。

A、收货单B、发票C、发货单D、购销合同8、下列明细帐中,不宜采用三栏式帐页格式的是()。

A、生产成本B、其他应付款C、其他应收款9、一般来说,单位撤销合并时,应进行()。

A、全面清查B、局部清查C、实地盘点10、资产类账户的借方登记()。

A、负债的增加B、资产的增加C、资产的减少二、多项选择(每小题2分,2 X 5=10分)1、会计可以采用()。

A 、货币量度B 、实和量度C、劳动量度D、价值指标E、会计计量2、每一笔会计分录都包括()。

A 、会计科目B 、记帐方向C、金额 D 、对应关系E、核算方法3、账户按提供指标详细程度分类,可分为()。

A、总分类账户B、二级账户C、明细分类账户D、损益表账户E、材料账户4、记账凭证必须具有的基本要素包括()。

A、填制单位的名称B、填制凭证的日期C、经济业务的内容摘要D、会计科目的名称、记账方向和金额E、所附原始凭证的张数5、全面清查适用于()。

A、年终决算前B、单位撤销C、资产评估D、单位合并E、改变隶属关系三、判断题(每小题1分,共10分)1、银行存款余额调节表是据以调节银行存款余额的原始凭证。

()2、一个账户的借方如果记录增加额,其贷方一定记录减少额。

()3、预收销货款时,可作为收入实现进行确认。

()4、企业在销售商品业务中,有时虽然将商品所有权上的主要风险和报酬转移给买方,但仍不一定能够确认收入。

()5、日记账就是每日都记录的账簿。

()3)从银A 、205B 、210 C、208 D、2184、预付某单位购货款,可将其视为一种()。

A、负债B、所有者权者C、收益D、资产)确定的。

B 、经济业务的内容D 、会计恒等式D、应收帐款D、技术推算D、负债的减少6、资产只能是企业拥有的能以货币计量的经济资源。

()7、经济业务的发生可能会对会计恒等式的平衡产生影响。

()&会计反映只是记录和陈述过去。

()9、一贯性原则要求企业在前后会计期间应采用同样的会计核算方法和程序,不得更改。

10、重要性原则要求企业会计核算时必须详细反映重要的事项,而一些不重要的会计事项可以不反映。

四、简答题(每题6分,共12分)1、简述会计核算的七大方法及关系。

2、简述经济业务的四种类型对会计恒等式的影响。

五、计算及编表题(2X 8=16分)要求:根据以上资料,编制损益表。

(所得税率33%)2、编制图表某企业7月31日银行存款日记账的余额是255860元,银行对账单的余额是253760元,未达账项如下,7月16日,企业委托银行代收货款5000元,银行已收妥入账,企业尚未接到银行的收款通知。

7月19日,企业开出现金支票3600元,持票人尚未到银行提到现金。

7月25日,银行代企业支付电话费2000元,企业尚未收到银行的付款通知。