小熊电器2020年上半年经营风险报告

小熊电器2020年上半年现金流量报告

小熊电器2020年上半年现金流量报告

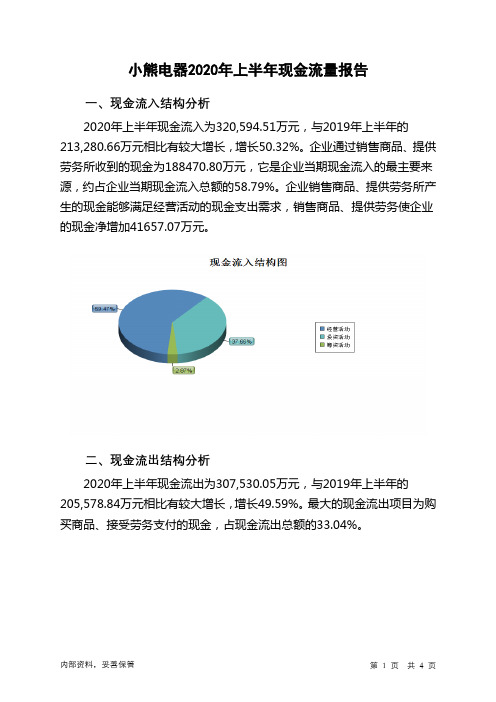

一、现金流入结构分析

2020年上半年现金流入为320,594.51万元,与2019年上半年的213,280.66万元相比有较大增长,增长50.32%。

企业通过销售商品、提供劳务所收到的现金为188470.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.79%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加41657.07万元。

二、现金流出结构分析

2020年上半年现金流出为307,530.05万元,与2019年上半年的205,578.84万元相比有较大增长,增长49.59%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的33.04%。

内部资料,妥善保管第1 页共4 页。

小熊电器2020年上半年财务风险分析详细报告

小熊电器2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为9,015.05万元,2020年上半年已经取得的短期带息负债为55,498.07万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供118,723.28万元的营运资本。

3.总资金需求

该企业资金富裕,富裕109,708.23万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为109,894.71万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是160,720.78万元,实际已经取得的短期带息负债为55,498.07万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为160,720.78万元,企业有能力在3年之内偿还的贷款总规模为186,133.81万元,在5年之内偿还的贷款总规模为236,959.87万元,当前实际的带息负债合计为55,498.07万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

家用电器行业2020年上半年销售经营情况总结

图表 1:半年度家电行业收入情况(亿元).............................................................................................................. 5 图表 2:半年度子行业收入增速情况........................................................................................................................ 5 图表 3:2019Q1 Vs. 2020Q1 家电行业收入增速情况 ................................................................................................ 5 图表 4:2019Q2 Vs. 2020Q2 家电行业收入增速情况 ................................................................................................ 5 图表 5:半年度家电行业净利润情况(亿元) .......................................................................................................... 6 图表 6:半年度子行业净利润同比变动情况.............................................................................................................. 6 图表 7:2019Q1 Vs. 2020Q1 家电行业利润增速情况 ................................................................................................ 6 图表 8:2019Q2 Vs. 2020Q2 家电行业利润增速情况 ................................................................................................ 6 图表 9:各行业半年度毛利率情况 ........................................................................................................................... 7 图表 10:2019 VS 2020 年一季度毛利率情况........................................................................................................... 7 图表 11:2019 VS 2020 年二季度毛利率情况........................................................................................................... 7 图表 12:半年度销售费率水平 ................................................................................................................................ 8 图表 13:半年度管理费率(含研发)水平 ............................................................................................................... 8 图表 14:半年度财务费率水平 ................................................................................................................................ 8 图表 15:单季度销售费率水平 ................................................................................................................................ 9 图表 16:单季度管理费率水平 ................................................................................................................................ 9 图表 17:单季度研发费率水平 ................................................................................................................................ 9 图表 18:单季度财务费率水平 ................................................................................................................................ 9 图表 19:半年度白电行业收入情况(亿元) ...........................................................................................................10 图表 20:单季度白电行业收入同比增速..................................................................................................................10 图表 21:2020 年 1-6 月空调内销(万台)及增速(%) .........................................................................................10 图表 22:2020 年 1-6 月空调外销(万台)及增速(%) .........................................................................................10 图表 23:白电公司收入增速情况(亿元) ..............................................................................................................10 图表 24:半年度白电行业毛利率情况 .....................................................................................................................11 图表 25:分季度白电行业毛利率情况 ..................................................................................பைடு நூலகம்..................................11 图表 26:三大白电公司毛利率情况 ........................................................................................................................11 图表 27:半年度白电板块费率情况 ........................................................................................................................12 图表 28:分季度白电板块费率情况 ........................................................................................................................12 图表 29:白电公司期间费率情况............................................................................................................................12 图表 30:半年度白电板块净利润(亿元) ..............................................................................................................13 图表 31:单季度白电板块净利润同比 .....................................................................................................................13

家用电器行业中报总结:沉舟侧畔千帆过,病树前头万木春

目录1. 20年上半年家电行业面临复杂多变的环境 (5)1.1 新冠疫情使得家电子板块景气度分化 (5)1.2 地产竣工与销售阶段回暖趋势被疫情打断 (6)1.3 汇率与原材料变动可能更有利于龙头企业 (7)2. 20年上半年行业表现在外部环境影响下出现分化 (9)3. 上半年中报总结:二季度步入复苏 (12)3.1 收入端表现:行业韧性较强,小家电/按摩椅表现出色 (12)3.2 业绩端表现:二季度迅速改善,费用端有一定正贡献 (14)3.3 经营质量表现:二季度经营性现金流改善明显 (16)4. 下半年行业展望:关注竣工逻辑回归及多元化消费需求 (17)4.1 内销市场:竣工向上,消费力逐步回归 (17)4.2 外销市场:海外长期需求走势尚不确定,关注疫情走势 (19)4.3 投资建议 (20)4.4 家电核心标的估值水平 (20)5. 风险提示 (23)图表目录图表1. 国内新冠疫情在4月后基本的得到控制 (5)图表2.海外新冠疫情拐点仍不明确 (5)图表3 实物商品通过线上渠道销售占比明显走高 (5)图表4. 家电零售自3月起触底反弹 (5)图表5. 长周期看16年后住宅施工与竣工出现背离 (6)图表6. 18年二季度以来,住宅施工带动竣工回升 (6)图表7. 18年以来商品房销售数据逐渐回升 (6)图表8. 疫情后,商品房销售数据在6月单月开始翻正 (6)图表9. 疫情以来人民币对美元走势先弱后强 (7)图表10. 近期主要家电相关塑料品种价格指数上升 (7)图表11. 近期LME有色金属价格走高 (8)图表12. 20年5月后液晶面板价格亦逐渐走高 (8)图表13. 产业在线空冰洗内销增速 (9)图表14. 中怡康空冰洗线下增速 (9)图表15. 奥维云网空冰洗线上增速 (9)图表16. 4月后格力举行多场大型直播带货活动 (9)图表17. 奥维云网厨房小家电增速 (10)图表18. 奥维云网清洁小家电增速 (10)图表19. 全国人均可支配收入逐年走高 (10)图表20. 美的集团以CDOC方法论为核心的反向价值链 (10)图表21. 单二季度家电行业营收增速基本已收至持平 (12)图表22. 从20年上半年来看,小家电和按摩椅板块领跑家电行业 (13)图表23. 二季度大部核心公司收入修复强劲,浙江美大领跑二季度收入修复差 (13)图表24. 二季度家电各板块业绩改善明显,按摩椅、黑电、小家电领跑子行业 (14)图表25. 20年上半年业绩下滑幅度超过收入下滑,按摩椅板块与小家电板块表现较好 (14)图表26. Q2行业销售费用率仍普遍同比降低 (15)图表27. 20H1行业销售费用率稳中有降 (15)图表28. 二季度27家核心公司中有18家相对上半年业绩增速差提升在10pcts以上 (15)图表29. 20Q2经营性净现金流全面好转 (16)图表30. 20Q2各板块应收账款增幅均小于小半年 (16)图表31. 20H1部分子板块经营性净现金流受影响 (16)图表32.20H1家电行业应收账款适度增长 (16)图表33. 空调终端增速逐步恢复 (17)图表34. 冰箱线上稳定正增长,线下逐步恢复 (17)图表35. 洗衣机终端呈现向上趋势 (17)图表36. 油烟机线下正增长周数变多 (17)图表37. 20年上半年大容量冰箱市场份额提升 (18)图表38. 洗碗机线上线下均保持较快增长 (19)图表39. 扫地机器人线上渠道增长较好 (19)图表40. 空调、冰箱出口自疫情以来基本恢复,洗衣机出口恢复较弱 (19)图表41. 疫情前后的德国耐用品零售市场 (20)图表42. 疫情前后的意大利耐用品零售市场 (20)图表43. 美的集团19年估值底部对应股价区间-14X PE (21)图表44. 格力电器19年估值底部对应股价区间-11X PE (21)图表45. 苏泊尔19年估值底部对应股价区间-26X PE (21)图表46. 华帝股份19年估值底部对应股价区间-12X PE (21)图表47. 三花智控19年估值底部对应股价区间-21X PE (21)图表48. 九阳股份19年估值底部对应股价区间-20X PE (21)图表49. 老板电器19年估值底部对应股价区间-15X PE (22)图表50. 新宝股份19年估值底部对应股价区间-20X PE (22)图表51. 小熊电器19年估值底部对应股价区间-35X PE (22)图表52. 海尔智家19年估值底部对应股价区间-13X PE (22)图表53. 石头科技19年估值底部对应股价区间-27X PE (22)图表54.科沃斯19年估值底部对应股价区间-33X PE (22)附录图表55. 报告中提及上市公司估值表 (24)1.20年上半年家电行业面临复杂多变的环境1.2 地产竣工与销售阶段回暖趋势被疫情打断从地产周期属性上来看,传统大家电(三大白电与大厨电)由于其在家电中必选属性较高,其新增18年以来,一方面,随着地产行业融资政策从去杠杆逐步转向为稳杠杆;另一方面,30大中城市商品房销售数据亦在18年2月后触底回升,住宅施工增速在18年二季度开始逐步回升,从而带动竣工图表11. 近期LME有色金属价格走高图表12. 20年5月后液晶面板价格亦逐渐走高资料来源:万得,中银证券2.20年上半年行业表现在外部环境影响下出现分化2)从可选与必选属性来看,尽管疫情期间“逆周期”的小家电行业整体受到利好,但需求真正大量得到提升的是“补充类”的可选小家电,而并非必选小家电。

小熊电器2020年经营成果报告

小熊电器2020年经营成果报告一、实现利润分析1、利润总额2020年利润总额为51,839.47万元,与2019年的33,206.65万元相比有较大增长,增长56.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2020年营业利润为52,013.13万元,与2019年的33,179.2万元相比有较大增长,增长56.76%。

以下项目的变动使营业利润增加:投资收益增加2,090.34万元,公允价值变动收益增加820.2万元,财务费用减少1,430.61万元,共计增加4,341.14万元;以下项目的变动使营业利润减少:资产减值损失减少1,636.43万元,营业成本增加70,594.46万元,销售费用增加4,435.21万元,管理费用增加3,255.77万元,营业税金及附加增加806.4万元,共计减少80,728.26万元。

各项科目变化引起营业利润增加18,833.93万元。

3、投资收益2020年投资收益为2,621.76万元,与2019年的531.42万元相比成倍增长,增长3.93倍。

4、营业外利润2020年营业外利润为负173.65万元,与2019年的27.45万元相比,2020年出现较大幅度亏损,亏损173.65万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年的营业收入为365,994.84万元,比2019年的268,796.4万元增长36.16%,营业成本为247,307.75万元,比2019年的176,713.29万元增长39.95%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况小熊电器2020年成本费用总额为304,396.55万元,其中:营业成本为247,307.75万元,占成本总额的81.25%;销售费用为44,022.49万元,占成本总额的14.46%;管理费用为12,264.59万元,占成本总额的4.03%;财务费用为-1,516.94万元,占成本总额的-0.5%;营业税金及附加为2,318.66万元,占成本总额的0.76%。

小熊电器营运资金管理存在的问题

小熊电器营运资金管理存在的问题一、概述在企业经营管理中,资金是企业生存和发展的血液。

良好的营运资金管理可以有效地规避风险、提高经营效率,进而推动企业的发展。

然而,小熊电器在营运资金管理方面存在一些问题,这不仅影响了企业的经营效率,还可能导致一系列风险。

本文将就小熊电器营运资金管理存在的问题进行全面评估,并探讨可能的解决方案。

二、问题分析1. 应收账款管理不善小熊电器在销售产品的过程中,往往会出现客户拖欠账款的情况。

由于对客户信誉度的把握不够准确,公司很难对应收账款进行有效管理,导致资金回笼周期较长,影响了企业的资金流动性。

2. 存货管理不当小熊电器在存货管理方面存在一些问题,一方面是库存周转率较低,另一方面则是存在部分存货无法及时出库,导致了资金被长期占用的情况。

3. 资金使用效率低下在资金使用方面,小熊电器存在一定程度的浪费和盲目投资现象。

企业在资金使用上的精细化程度不高,导致了资金使用效率的低下,增加了企业的经营成本。

三、解决方案1. 规范应收账款管理小熊电器可以通过建立科学的信用评估体系,加强对客户的信用审查,控制好授信额度,规范账期,并对逾期账款进行及时催收,以缩短资金回笼周期。

2. 优化存货管理企业可以通过精准预测销售需求,合理制定采购计划,严格控制采购量和频次,避免库存积压,提高存货周转率,降低存货成本。

3. 提高资金使用效率小熊电器应通过加强成本控制管理,优化资金结构,合理分配资金用途,减少不必要的支出,提高资金使用效率,从而实现企业的可持续发展。

四、总结通过对小熊电器营运资金管理存在的问题进行深入分析,可以看出这些问题对企业的经营发展造成了一定的影响。

然而,随着企业内部管理水平的不断提升,这些问题是可以得到解决的。

只有通过持续不断的改进和优化,小熊电器才能在资金管理方面更加成熟,更好地适应市场变化,实现稳定和健康的发展。

个人观点:资金管理是企业发展中至关重要的一环,只有不断提升管理水平,规范管理制度,合理配置资源,才能有效地提高资金使用效率,降低企业风险,实现长期健康发展。

小熊电器成本管理的问题

小熊电器成本管理的问题从三项费用来看,剔除2020年受疫情的影响可以发现费用始终占据营业收入的20%,费用随着营业收入上涨而上涨,从图1中看到占比最大的是市场促销费也就是在淘宝、天猫、京东等平台给予一定的价格优惠从而销售商品。

从2020年的市场促销费可以看出增速高达60%,证明线上市场价格战竞争激烈。

但其运输费的减少,有两种可能,一是因渠道商销售增多,造成本公司销售无需支付运费。

二是因快递公司的价格战造成费用明显降低。

²公司毛利率始终保持在32%~34%之间,我认为毛利率是小熊家电公司重要的指标,因其公司的原材料成本占营业成本的70%以上,这也是影响公司毛利率最重要的因素之一,原材料的波动造成直接影响公司利润。

公司原材料有的塑料原料、五金制品、电子电器、电机、陶瓷、玻璃、包材占原材料90%以上,今年以来公司原材料中的均出现了不同价格的上涨,在销售端市场充分竞争下,九阳、苏泊尔等企业利用规模优势保持价格的稳定,那么作为小家电企业并没有提升价格的能力。

大概率可以预见2021年作为原材料涨价,公司的业绩会呈现营业收入增速保持20%以上,但其净利润呈现负增速情况。

²公司研发费用的投入持续提高,按同业水准均处于2%~4%之间,从我对制造业的观察,一个好的品牌是质量与技术上得到消费者的认可,那么研发费用的投入应该参考戴森研发费用占营收10%,但因国内小家电研发投入不高,个人认为小熊电器应保持4%~6%研发投入占比。

结合销售费用,可以明显得出目前小家电行业均处于重营销、轻研发的发展路径。

²公司从2019年上市以来,净运营资本一直保持在均达到11~12亿,截止2021年5月8日公司市值保持在100亿,而一个百亿市值其中的净运营资本保持11~12亿,可以看出小熊电器存货的周转速度十分的保持高于同行业的水准,虽然从商业模式来看不属于一个好生意,但是他生意好,销售量大。

²公司销售净利率在10%,相比较于九阳、苏泊尔保持同样的水准,说明净利率低是属于同行业的问题,证明这个行业并不是容易赚钱的行业,属于比较辛苦所得净利率并不高昂,因此在行业的受限情况下,对存货的管控能力就需要比较强。

广东小熊电器有限公司营运资金管理存在的问题及对策

摘要营运资金是企业在经营过程中可供使用和周转的净流动资金,是企业资产的一部分,从始至终贯穿于企业当中,起着至关重要的作用。

维持一个企业生产经营的正常运作必要拥有适量的营运资金,营运资金管理的好坏能直接影响到企业未来的发展,一个企业如果能积极有效的对营运资金进行管理,则其经营活动能正常持续的发展、拥有较好的偿还债务能力、企业筹集资金的能力得以增强,而且能有效保证企业资金的充分流动性,防止企业破产倒闭的局面。

因此,对于企业来说,如果其处于很好的管理和运转下,就能在一定程度上对企业的采购、生产、销售各个环节得以保障,并能使企业能够得到最大限度的增值,达到企业价值最大化。

本文对广东小熊电器有限公司营运资金管理现状分析的基础上,结合相关的理论知识基础以及相关的参考文献从要素和渠道两个角度对广东小熊电器有限公司营运资金管理存在的问题进行深入探究和分析,发现了广东小熊电器有限公司过度占用供应商的资金、产成品积压严重、应收账款回收难等问题,从而针对相应的问题对症下药,从整体的角度上提出对企业营运资金管理改善的措施,其中包括要重视供应商价值链管理、提高存货管理水平及加强应收账款回收等建议。

关键词:营运资金管理小熊电器价值链AbstractWorking capital is the net working capital available for use and turnover in the operation process of an enterprise. It is a part of the assets of an enterprise and runs through the enterprise from beginning to end, playing a crucial role. To keep the normal production and operation of an enterprise operation need to have the right amount of working capital, working capital management is good or bad will directly affect the enterprise's development in the future, if an enterprise can be effective to manage working capital, normal continuous development, its business activities can have a better ability to repay its debt, the firm's ability to raise funds to strengthen, and can effectively assure the sufficient liquidity of the enterprise funds, to prevent the situation of enterprise bankruptcy. Therefore, for enterprises, if they are undergood management and operation, they can guarantee the procurement, production and sales of enterprises to a certain extent, and enable enterprises to get the maximum value added, to maximize the enterprise value. In this paper, the guangdong bear electric appliance co., LTD. Working capital management on the basis of analysis of the status quo, combined with relevant theoretical knowledge base and related references from two angles of elements and channels to the guangdong bear electric co., LTD., the problems existing in the management of working capital for further exploration and analysis, found the guangdong bear electric co., LTD. Excessive consumption of funds, serious backlog of finished goods, accounts receivable collection difficult problems, so as to suit the remedy to the case for the corresponding problem, put forward from the perspective of the overall management of working capital to the enterprise to improve the measures, It includes some Suggestions to attach importance to the management of supplier value chain, improve the level of inventory management and strengthen the collection of accounts receivable.Keywords:Working capital management Bear Electric Value Chain目录一、引言 (3)二、营运资金管理理论概述 (4)(一)营运资金管理的概念 (4)(二)营运资金管理的意义 (4)三、广东小熊电器有限公司营运资金管理的现状 (4)(一)广东小熊电器有限公司简介 (4)(二)广东小熊电器有限公司营运资金管理现状分析 (5)(三)广东小熊电器有限公营运资金管理能力分析 (14)四、广东小熊电器有限公司营运资金管理存在的问题 (13)(一)过度占用供应商的资金 (13)(二)产成品积压严重 (13)(三)应收账款回收难 (14)(四)增强营运资金管理意识 (14)五、广东小熊电器有限公司营运资金管理解决对策 (14)(一)重视供应商价值链管理 (14)(二)提高存货管理水平 (15)(三)加强应收账款的回收 (15)(四)增强营运资金管理意识 (15)六、总结 (16)参考文献 (16)致谢............................................. 错误!未定义书签。

小熊电器2020年上半年财务分析结论报告

小熊电器2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为31,479.1万元,与2019年上半年的16,651.52万元相比有较大增长,增长89.05%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为109,060.3万元,与2019年上半年的76,053.26万元相比有较大增长,增长43.4%。

2020年上半年销售费用为20,909.49万元,与2019年上半年的17,373.51万元相比有较大增长,增长20.35%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年上半年管理费用为4,847.13万元,与2019年上半年的3,641.56万元相比有较大增长,增长33.11%。

2020年上半年管理费用占营业收入的比例为2.82%,与2019年上半年的3.06%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-865.69万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,小熊电器2020年上半年是有现金支付能力的,其现金支付能力为109,894.71万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

小熊电器2020年财务分析详细报告

小熊电器2020年财务分析详细报告一、资产结构分析1.资产构成基本情况小熊电器2020年资产总额为369,179.58万元,其中流动资产为294,641.58万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的40.83%、33.04%和18.05%。

非流动资产为74,537.99万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的37.67%、29.83%和26.18%。

资产构成表(万元)项目名称2019年2020年数值百分比(%) 数值百分比(%)总资产253,221.77 100.00 369,179.58 100.00 流动资产199,235.69 78.68 294,641.58 79.81 交易性金融资产78,000 30.80 120,299.9 32.59 货币资金59,211.63 23.38 97,363.8 26.37 存货43,199.24 17.06 53,177.79 14.40 非流动资产53,986.08 21.32 74,537.99 20.19 固定资产13,682.22 5.40 28,076.8 7.61 在建工程18,335.31 7.24 22,236.09 6.02 无形资产20,086.84 7.93 19,517.38 5.292.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的74.72%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年2020年数值百分比(%) 数值百分比(%)流动资产199,235.69 100.00 294,641.58 100.00 交易性金融资产78,000 39.15 120,299.9 40.83 货币资金59,211.63 29.72 97,363.8 33.04 存货43,199.24 21.68 53,177.79 18.05 应收账款10,503.04 5.27 11,885.38 4.03 其他流动资产2,550.89 1.28 4,493.12 1.52 预付款项1,231.89 0.62 3,939.17 1.34 应收票据2,569.24 1.29 2,494.96 0.85 其他应收款573.93 0.29 877.98 0.303.资产的增减变化2020年总资产为369,179.58万元,与2019年的253,221.77万元相比有较大增长,增长45.79%。

24家小家电上市企业2020上半年净利润排行榜

24家小家电上市企业2020上半年净利润排行榜净利润指企业当期利润总额减去所得税后的金额,即企业的税后利润。

净利润的多寡取决于两个因素,一是利润总额,其二就是所得税费用。

净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,是衡量一个企业经营效益的主要指标。

本文为2020上半年榜单系列文章之小家电篇,共选取24家小家电上市企业作为研究样本。

据数说商业统计,24家小家电上市企业2020上半年净利润总额为44.48亿元,较去年同期的50.12亿元,减少5.64亿元,同比下滑11.25%。

净利润平均水平为1.85亿元。

▲小家电上市企业2020上半年净利润排行榜制表:数说商业从净利润规模来看,苏泊尔、老板电器、石头科技、新宝股份、九阳股份、飞科电器、万和电气、小熊电器、莱克电气、浙江美大、华帝股份、奥佳华、爱仕达、科沃斯等14家企业净利润均在1亿元以上。

荣泰健康、奥普家居、北鼎股份、开能健康、德奥通航、金莱特等6家企业净利润均不足1亿元;圣莱达、融捷健康、天际股份、德豪润达等4家企业均为亏损。

从净利润增幅来看,有12家企业净利润实现正增长,其中9家企业增幅均在两位数以上,德奥通航、小熊电器、新宝股份、爱仕达、圣莱达、融捷健康等6家企业增幅均超过50%。

德奥通航增长最快,达到767.46%,净利润由上年同期的-0.03亿元增加至0.23亿元,同比扭亏为盈。

其余12家企业净利润均为负增长,其中10家企业下滑均在两位数以上,金莱特、华帝股份、奥普家居、德豪润达、天际股份等5家企业下滑幅度均超过50%。

天际股份下滑最大,达到111.06%,净利润由上年同期的3.04亿元减少至-0.34亿元,同比由盈转亏从排名变动来看,苏泊尔、老板电器、飞科电器、万和电气、科沃斯、开能健康、金莱特、德豪润达等8家企业净利润排名均保持不变。

其中苏泊尔和老板电器位列前两位,并与其他企业保持一定领先。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小熊电器2020年上半年经营风险报告

一、经营风险分析

1、经营风险

小熊电器2020年上半年盈亏平衡点的营业收入为69,283.84万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为59.66%,表示企业当期经营业务收入下降只要不超过102,459.07万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供118,909.76万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。