财务报表分析作业 欧菲光

欧菲光2020年一季度财务分析结论报告

欧菲光2020年一季度财务分析综合报告欧菲光2020年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润亏损24,431.28万元,2020年一季度扭亏为盈,盈利14,567.45万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入有所下降,但企业却实现了扭亏增盈,并且实现利润有较大幅度的增长,企业所采取的减亏政策取得了很好效果,但要注意营业收入下降的不利影响。

二、成本费用分析2020年一季度营业成本为876,623.73万元,与2019年一季度的977,925.84万元相比有较大幅度下降,下降10.36%。

2020年一季度销售费用为2,591.86万元,与2019年一季度的4,723.4万元相比有较大幅度下降,下降45.13%。

2020年一季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年一季度管理费用为19,488.48万元,与2019年一季度的28,153.43万元相比有较大幅度下降,下降30.78%。

2020年一季度管理费用占营业收入的比例为2%,与2019年一季度的2.64%相比有所降低,降低0.65个百分点。

2020年一季度财务费用为20,552.52万元,与2019年一季度的12,223.29万元相比有较大增长,增长68.14%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

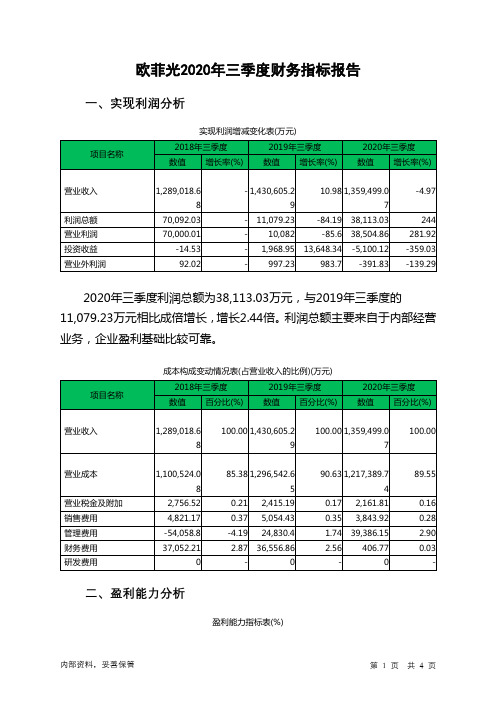

欧菲光2020年三季度财务指标报告

75.22 150.56

105.55

43.71

2020年三季度 260.28 70.97 151.38 44.87

欧菲光2020年三季度总资产周转次数为1.38次,比2019年三季度周转 速度加快,周转天数从262.35天缩短到260.28天。表明企业在收缩战线、 进行结构性调整的同时,提高了企业资产的营运效率。

内部资料,妥善保管

第2页 共4页

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障Байду номын сангаас数 资产负债率(%)

偿债能力指标表

2018年三季度

2019年三季度

1.05

0.9

0.53 2.89

0.56 1.3

73.56

77.83

2020年三季度 1.14 0.83 94.7

70.33

2020年三季度流动比率为1.14,与2019年三季度的0.9相比有所增长, 增长了0.24。2020年三季度流动比率比2019年三季度提高的主要原因是: 2020年三季度流动资产为2,286,738.48万元,与2019年三季度的 2,393,311.31万元相比有所下降,下降4.45%。2020年三季度流动负债为 2,013,505.75万元,与2019年三季度的2,650,786.41万元相比有较大幅度 下降,下降24.04%。流动资产下降速度慢于流动负债的下降速度,致使流 动比率提高。

欧菲光2020年三季度财务指标报告

一、实现利润分析

项目名称

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

财务报表分析作业 欧菲光

•

•

触摸屏行业分析

触摸屏行业分析

• 触摸屏技术简介

• 我们所说的触摸屏其实是个上下有连贯的产业,目前手机或者PC上的触摸屏 模组包括控制芯片,玻璃基板,LCD面板,ITO film或者ITO glass。目前国内厂 商主要集中在ITO Film/Glass(touch sensor)的研发和生产。

持股比例(%) 股份性质 22.52 15.48 9.01 4.22 3.01 2.62 2.26 2.16 1.72 流通受限股份 流通受限股份 流通受限股份 流通A股,流通受限股份 流通受限股份 流通A股,流通受限股份 流通A股,流通受限股份 流通A股,流通受限股份 流通受限股份

6.中国银行-嘉实稳健开放式证券投资基 6,091,143 金 7.中国农业银行-景顺长城内需增长贰号 5,256,644 股票型证券投资基金 8.中国银行-景顺长城鼎益股票型开放式 5,016,000 证券投资基金 9.BILL&MELINDA GATES FOUNDATION 4,000,000 TRUST

• • •

• • • • •

公司分析

• 主营业务和产品:

来源:2012年年报 从年报看来,2012年电容屏占同期营收比率从2011年38%上升到88%。

公司分析

• 子公司、工厂分布:

公司分析

• 主要客户:

• • • 触摸屏主要客户: 在2010年开始,陆续进入了三星、索尼、华为、联想、中兴等全球知名品牌 的供应商体系。也是国内品牌天宇朗通、金立通信的主要供应商 2012年第四季度,全球前五名智能手机厂商中有三家(三星、华为、联想) 是公司客户;国内前五名智能手机厂家,公司是其中四家(三星、联想、华 为、酷派)的正式供应商。 从2012年进军笔记本大尺寸电容触摸屏领域。三星13寸,15寸项目,联想14 寸,15寸Win8超级本的项目。

欧菲光2019年三季度财务分析结论报告

欧菲光2019年三季度财务分析综合报告欧菲光2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为11,079.23万元,与2018年三季度的70,092.03万元相比有较大幅度下降,下降84.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为1,296,542.65万元,与2018年三季度的1,100,524.08万元相比有较大增长,增长17.81%。

2019年三季度销售费用为5,054.43万元,与2018年三季度的4,821.17万元相比有所增长,增长4.84%。

2019年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2018年三季度管理费用带来收益54,058.8万元,2019年三季度融资活动由创造收益转化为支付费用,支付24,830.4万元。

2019年三季度管理费用占营业收入的比例为1.74%,2018年三季度为-4.19%。

管理费用占营业收入的比例大幅度提高,但营业利润却大幅度下降,管理费用的增长过快,很不合理,应当采取措施加以控制。

2019年三季度财务费用为36,556.86万元,与2018年三季度的37,052.21万元相比有所下降,下降1.34%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

内部资料,妥善保管第1 页共4 页。

欧菲光2020年上半年财务分析详细报告

项目名称 总资产 流动资产

应收账款

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

3,906,412.8 6

100.00 4,226,154.2 8

100.00 4,219,380.1 3

100.00

2,330,113.8 7

1

2

应收账款

存货

货币资金 其他应收款 其他流动资产 应收票据 预付款项 交易性金融资产

980,702.73

978,006.92 241,285.7 9,950.04 92,724.84 16,401.48 10,166.1 0

42.09 1,057,776.0 2

41.97 870,838.03

10.36 344,771.87

24.79 1,237,081.3 7

3.24 143,172.12

0.20 8,143.67

29.27 1,077,767.8 4

3.39 174,085.6

0.19 166,401.75

25.54 4.13 3.94

2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的43.55%,应当加强应收款项管理,关注应收款项的质量。

6.资产结构的变动情况

2020年上半年存货占营业收入的比例明显下降。从流动资产与收入变 化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下 降,与2019年上半年相比,资产结构偏差。

项目名称

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

欧菲光2018年财务分析结论报告-智泽华

欧菲光2018年财务分析综合报告欧菲光2018年财务分析综合报告一、实现利润分析2018年实现利润为负49,581.79万元,与2017年的98,325.2万元相比,2018年出现亏损,亏损49,581.79万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2018年营业成本为3,774,192.4万元,与2017年的2,914,016.79万元相比有较大增长,增长29.52%。

2018年销售费用为19,149.23万元,与2017年的27,033.72万元相比有较大幅度下降,下降29.17%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为85,421.79万元,与2017年的213,019.33万元相比有较大幅度下降,下降59.9%。

2018年管理费用占营业收入的比例为1.98%,与2017年的6.3%相比有较大幅度的降低,降低4.32个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为98,167.77万元,与2017年的42,664.91万元相比成倍增长,增长1.3倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,欧菲光2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否内部资料,妥善保管第1 页共3 页。

欧菲光2020年三季度财务分析结论报告

欧菲光2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为38,113.03万元,与2019年三季度的11,079.23万元相比成倍增长,增长2.44倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为1,217,389.74万元,与2019年三季度的1,296,542.65万元相比有所下降,下降6.1%。

2020年三季度销售费用为3,843.92万元,与2019年三季度的5,054.43万元相比有较大幅度下降,下降23.95%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为39,386.15万元,与2019年三季度的24,830.4万元相比有较大增长,增长58.62%。

2020年三季度管理费用占营业收入的比例为2.9%,与2019年三季度的1.74%相比有所提高,提高1.16个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年三季度财务费用为406.77万元,与2019年三季度的36,556.86万元相比有较大幅度下降,下降98.89%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,欧菲光2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增内部资料,妥善保管第1 页共3 页。

欧菲光2020年三季度财务分析详细报告

25.94 1,195,669.2 7

3.26 150,855.17

0.20 7,879.63

28.67 1,071,972.6 6

3.62 202,796.08

0.19 158,241.75

27.26 5.16 4.02

2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业 流动资产的39.84%,应当加强应收款项管理,关注应收款项的质量。

项目名称 流动资产

内部资料,妥善保管

流动资产构成表(万元)

2018年三季度

2019年三季度

数值

百分比(%) 100.00

数值

百分比(%) 100.00

2020年三季度 数值 百分比(%)

100.00

第 2 页 共 39 页

2,267,572.4 2

2,393,311.3 1

2,286,738.4 8

项目名称 总资产 流动资产

应收账款

资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

3,995,544.9 9

100.00 4,170,250.9 2

100.00 3,931,708.2

100.00

2,267,572.4 2

56.75 2,393,311.3 1

0.79 1,044,481.7 1

43.64 911,049.19

39.84

存货

货币资金

其他流动资产 应收票据 预付款项 交易性金融资产

1,127,269.1 9

67,279.59

108,323.23 11,465.89 12,337.69 0

2011欧菲光财务报表分析综述

YG财务分析报告——深圳欧菲光科技股份有限公司学生姓名:杨学号:3100212004院系:财税专业:金融班级:四班任课教师:方一、公司基本情况(一)公司的法定中、英文名称中文名称:深圳欧菲光科技股份有限公司中文名称:Shenzhen O-Film Tech Co., Ltd.(二)公司法定代表人:蔡荣军(三)公司注册地址:广东省深圳市光明新区公明街道松白公路华发路段欧菲光科技园(四)公司股票上市交易所:深圳证券交易所股票简称:欧菲光股票代码:002456注册资本:192,000,000(五)企业发展简史:2001 年 3 月,香港迅启和智雄电子于共同出资成立的中外合资企业——深圳欧菲光网络有限公司2004 年10 月,欧科有限和香港裕高两家公司共同收购了欧菲光网络的全部股权,蔡荣军作为欧科有限的控股股东,成为本公司的实际控制人2006 年 5 月,欧菲光网络更名为深圳欧菲光科技有限公司2006 年11 月及2007 年 6 月,引入创新资本、恒泰安科技和同创伟业三家投资者成为本公司的股东2007 年10 月,以整体变更的方式,将公司组织形式由有限责任公司变更为股份有限公司(六)主营范围欧菲光是一家国内领先的精密光电薄膜元器件制造商,以拥有自主知识产权的精密光电薄膜镀膜技术为依托,长期从事精密光电薄膜元器件的研发、生产和销售。

目前,公司主要产品包括红外截止滤光片及镜座组件和纯平触摸屏等。

(七)公司简介欧菲光成立于2001年,注册资金7200万人民币,总投资超过4亿人民币,地处深圳市宝安区公明街道松白公路华发路段欧菲光科技园,这也是欧菲光其母公司地址位置所在,母公司厂房面积约20000平方米,其中12000平方米为千级无尘车间。

子公司在江西南昌黄家湖路段。

本公司是一家以开发和生产数码摄像系统中的红外截止滤光片及组立件、触摸屏、光纤镀膜、低通滤波器等产品的精密光学光电子薄膜元器件生产商。

公司为六天工作制。

002456欧菲光2022年财务分析报告-银行版

欧菲光2022年财务分析报告一、总体概述从这三期来看,欧菲光资产总计持续下降。

2021年资产总计为2,463,718.53万元,比2020年下降28.02%,而2022年资产总计为1,823,187.48万元,比2021年又下降了26.00%。

从这三期来看,欧菲光负债总计持续下降。

2021年负债总计为1,495,092.79万元,比2020年下降40.74%,而2022年负债总计为1,425,532.35万元,比2021年又下降了4.65%。

从这三期来看,欧菲光营业收入持续下降。

2021年营业收入为2,284,394.29万元,比2020年下降52.75%,而2022年营业收入为1,482,719.03万元,比2021年又下降了35.09%。

从这三期来看,欧菲光净利润亏损持续快速下降。

2021年净利润为负282,756.75万元,比2020年下降52.54%,而2022年又下降了101.43%,使其净利润下降至569,557.37。

三期资产负债率分别为73.71%、60.68%、78.19%。

经营性现金净流量三期分别为403,161.03万元、199,802.36万元、184,217.58万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降26%,负债下降4.65%。

收入增长率与资产增长率差距不大,收入增长率为-35.09%,资产增长率为-26%。

净利润与资产变化不匹配,净利润下降101.43%,资产下降26%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为2,522,950.68万元、1,495,092.79万元、1,425,532.35万元,2022年较2021年下降了4.65%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

002456欧菲光2023年上半年财务指标报告

欧菲光2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为负46,926.06万元,与2022年上半年负99,541.56万元相比亏损有较大幅度减少,下降52.86%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目名称2021年上半年2022年上半年2023年上半年营业毛利率12.16 3.09 4.35营业利润率0.31 -12.82 -9.73成本费用利润率0.5 -11.65 -6.73总资产报酬率 2 -6.49 -3.82净资产收益率 1.81 -22.66 -24.96欧菲光2023年上半年的营业利润率为-9.73%,总资产报酬率为-3.82%,净资产收益率为-24.96%,成本费用利润率为-6.73%。

企业实际投入到企业自身经营业务的资产为1,590,083.96万元,经营资产的收益率为-7.72%,而对外投资的收益率为-0.72%。

2023年上半年营业利润为负61,411.82万元,与2022年上半年负99,679.61万元相比亏损有较大幅度减少,下降38.39%。

以下项目的变动使营业利润增加:投资收益增加9,072.2万元,资产处置收益增加5,033.28万元,营业成本减少149,919.67万元,财务费用减少11,964.24万元,研发费用减少1,104.15万元,共计增加177,093.54万元;以下项目的变动使营业利润减少:其他收益减少2,454.75万元,信用减值损失减少426.41万元,资产减值损失增加16,180.24万元,管理费用增加4,926.45万元,销售费用增加429.23万元,营业税金及附加增加425.49万元,共计减少24,842.56万元。

各项科目变化引起营业利润增加38,267.8万元。

三、偿债能力分析偿债能力指标表2023年上半年流动比率为0.82,与2022年上半年的1.26相比有较大下降,下降了0.44。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

002456.SZ 欧菲光 财务报表案例分析

1212095班 1121209430 冯家欢

分析结论

在开展分析之前先亮明这次分析的结论。 1. 触摸屏行业在中国会有长足发展。欧菲光在这个行业中 是目前热门的个股,从2012年至今已经上涨了10倍。 2. 从大股东来看,发现蔡家掌握了绝对控制地位,还有一 位蔡家成员隐藏在背后,在今后解禁后,有大幅减持的 风险。可能这也是目前拼命做高估价的一个真实动机。 3. 从会计分析来看,欧菲光有虚增利润的实事,NIO和 CFO不匹配,目前看到的是通过研发费用少费用化来达 成,应该还有其他手段。如果没有虚增利润,2011年 极有可能是亏损的。 4. 由于市场给的预期高,欧菲光市盈率非常高,但是如果 利润是虚增的,一来市盈率不会那么高,另一方面即使 按照行业其他公司市盈率,也不会有那么高的市价。

触摸屏行业分析

• 触摸屏占几个重要设备比重预测 • 手机:

• 按照电子行业咨询公司IHS的display bank的预测,到2015年触屏的渗透率达到 81.6%。快速增长进入平稳增长。

触摸屏行业分析

• 触摸屏占几个重要设备比重预测 • 笔记本电脑:

• 按照电子行业咨询公司IHS的display bank的预测,到2015年触屏的渗透率达到 25.2%。但是从实际情况来看,由于Win8的退出,并且2013年Windows Blue的 升级可能使得笔记本电脑的渗透率会进一步提高。使得市场对大尺寸触屏需 求进一步提高。

•

公司分析

• • 红外截止滤光片及镜座组件产品的主要客户: 包括大立光电、光宝,玉晶,群光,和光,以及伟创力集团、ST意法半导体 等厂商,都是诺基亚、摩托罗拉、索尼爱立信、苹果等全球一流手机品牌的 重要供应商

• •

光纤镀膜业务 自 2005 年起,本公司开始与奥兰若公司(原“波科海姆”)合作开展光纤头镀 膜业务,系进料加工业务。

平板电脑

小尺寸 触摸屏 导航仪 MP3 其他专业用途 龙卷风 暴 康庄大 道 生命尽 头

ATM

其他用途

触摸屏行业分析

• 触摸屏出货量预测

• 按照电子行业咨询公司IHS的display bank的预测,触摸屏模组的出货量,从 2012年15亿片增长到2018年30亿片,增长达到100%。值得注意的是年增长率 会明显放缓。预示着这个行业在以后几年竞争将变得激烈。

10.周雪钦

4,000,000

1.72

流通受限股份

公司分析

• 股权结构迷局:

• 仔细分析后发现另一个隐藏在背后的疑点,从招股说明书中看到,恒泰安科 技成立于 2006 年9 月22 日,设立时注册资本600 万元,实收资本60人代表是蔡华雄,在历次的公告中都没有告知与控股股东 是否是一致行动人。网上也没查到是否亲属关系。在查询南昌工商局查询欧 菲光的全资子公司南昌欧菲光科技的资料时会发现,其注册时的负责人也为 蔡华雄,同时,新成立的南昌欧菲光显示技术有限公司的负责人也是蔡华雄 ,那么不排除蔡华雄本身就在欧菲光股份任职,中行昌北分行一位负责信贷 提到,南昌欧菲光科技向他们负责贷款的联络人是他们的在深圳的资金部负 责人,叫蔡柳萍,这只能说明这两人同时供职于恒泰安和欧菲光科技股份有 限公司,不排除他们也是一致行动人。 根据论坛中有人提到,恒泰安科技的注册资料显示的办公地点,去探个虚实 ,大楼保安告诉基本没见过该公司的人。说明这个公司可能就是一个虚构的 ,可能就是员工代持股,那么在解禁后他将完全抛售欧菲光的股份

触摸屏行业分析

• 触摸屏占几个重要设备比重预测 • 平板电脑:

• 平板电脑都是触控屏,渗透率为100%。按照电子行业咨询公司IHS的display bank的预测,年增长率都超过20%。

触摸屏行业分析

• 中国触摸屏企业介绍:

• 目前中国大陆生产触摸屏的厂家将近两百家(包括台湾在大陆投资的生产厂 ),第一阵营厂家如华意、洋华、信利,这些厂日产能达到100K 以上(以 2.4”产品尺寸为准),产品品质比较好和较稳定;第二阵营厂家如华睿川、瑞 阳、北泰、恒利达、晨兴、点面、牧东、合力泰、欧菲、键创等,这些厂的 日产能在30K~100K,品质稳定;第三阵营生产厂产能较小,产品品质不太稳 定。第一阵营生产厂家和第二阵营生产厂家的供给量占大陆触摸屏供给量的 50%,剩下50%的份额由第三阵营厂所瓜分。

触摸屏行业分析

• 行业生命周期

高技术产品营销大师Jeffery Moore将高技术产品市场演化过程分为 早期市场、保龄球道、龙卷风暴、康庄大道、生命尽头五个阶段,这 个和传统的产品生命周期理论比较接近,不过在早期市场与保龄球道 之间有一条鸿沟。能否跨越这个鸿沟决定于早期用户的感受。

触摸屏行业分析

•

生产电容屏的厂家有胜华、宸鸿等,主要集中在台资厂,目前大陆能量产的 厂家有信利、BYD、华意以及中南维达力。

国内的上市公司里面超声电子、欧菲光、长信科技、宇顺电子等公司已经明 确已经或将进入电容式触摸屏领域。对这些厂商来说,行业需求大爆发是摆 在他们面前的巨大机会,同时他们也面临很多挑战。

•

触摸屏行业分析

持股比例(%) 股份性质 22.52 15.48 9.01 4.22 3.01 2.62 2.26 2.16 1.72 流通受限股份 流通受限股份 流通受限股份 流通A股,流通受限股份 流通受限股份 流通A股,流通受限股份 流通A股,流通受限股份 流通A股,流通受限股份 流通受限股份

6.中国银行-嘉实稳健开放式证券投资基 6,091,143 金 7.中国农业银行-景顺长城内需增长贰号 5,256,644 股票型证券投资基金 8.中国银行-景顺长城鼎益股票型开放式 5,016,000 证券投资基金 9.BILL&MELINDA GATES FOUNDATION 4,000,000 TRUST

•

公司分析

• 主营业务和产品:

• 主营业务为开发和生产数码摄像系统中的红外截止滤光片及组立件、触摸屏、 光纤镀膜、低通滤波器等产品。自 2001 年 3 月设立时起,一直从事精密光电 薄膜元器件的研发、生产和销售业务,至今未发生变化 主要产品: 1、红外截止滤光片及镜座组件 红外截止滤光片主要用于 CCD 或CMOS 成像系统,起到改善成像质量的作用 。红外截止滤光片及镜座组件主要应用领域为手机摄像头、电脑摄像头、车 载摄像头等镜头系统,也可以应用于数码相机、数码摄像机等领域以及监控 系统等绝大多数涉及CCD/CMOS 成像系统的领域。 2、纯平触摸屏 包括电阻屏和电容屏,触屏屏产品线覆盖Glass 电容屏、Film 电容屏、电阻屏 拥有G+G、G+F、G+F+F、OGS等市场主流技术,以嵌入式研发模式为手段 3、光纤头镀膜 光纤头镀膜是在光纤头上镀制光学增透薄膜,其主要作用是在光纤通信中, 增加透射光以提高耦合效率、减小反射干扰。

持股数量(股) 52,363,584 36,000,000 20,945,520 9,822,000 7,000,000 股东名称 1.深圳市欧菲投资控股有限公司 2.裕高(中国)有限公司 3.深圳市恒泰安科技投资有限公司 4.深圳市创新资本投资有限公司 5.全国社保基金五零二组合

从10大股东来看,欧菲控股在2013年1 月减持4.75%, 裕高2010年八月,2013年 1月分别减持6.25%,3.27%蔡家还是牢 牢掌握公司控制权。

目录

行业分析及公司分析

会计分析

财务分析

前景分析

触摸屏行业分析

行业介绍:

• • 触摸屏行业是电子元件制造行业中的一个子行业。 随着iPhone,iPad的兴起以及移动互联的兴盛,在各类电子设备包括手机,平 板电脑,MP3,ATM机,导航仪上越来越多的使用触摸屏,。特别是从2012 年12月,微软发布Windows 8操作系统后,PC机也进入触屏时代,大量的大尺 寸触摸屏需求爆发。 中国企业进入这个市场时间比较晚,规模也无法和日本,韩国,台湾地区的 一些触屏公司相比。但是这几年也受益于3C设备的高速发展,无论规模,产 量还是技术水平有了极大的提高,已经进入了世界触控屏产业链,成为重要 的一个环节。 国内触控屏企业一个重要客户就是国内中国品牌的3C产品,随着中国企业走 向世界,比如联想占据PC机世界龙头,联想、华为、中兴手机出货量占到世 界前十。国内触摸屏制造业的预期未来是非常光明的。

触摸屏行业分析

• 触摸屏技术简介

• 目前国内公司主要产品主要是On-cell的传统式(三明治式)触摸屏,特别是 ITO Film,:优点是分工明确,可以精细控制各个环节的良率,制作工艺比较 成熟,良率可控性高。但是缺点也是不言而喻的,轻薄和原材料耗材方面不 占优势,现有的四种技术中,我们的判断是这样的:目前电容的主要贡献产 品依然是三明治结构的产品。

• • •

• • • • •

公司分析

• 主营业务和产品:

来源:2012年年报 从年报看来,2012年电容屏占同期营收比率从2011年38%上升到88%。

公司分析

• 子公司、工厂分布:

公司分析

• 主要客户:

• • • 触摸屏主要客户: 在2010年开始,陆续进入了三星、索尼、华为、联想、中兴等全球知名品牌 的供应商体系。也是国内品牌天宇朗通、金立通信的主要供应商 2012年第四季度,全球前五名智能手机厂商中有三家(三星、华为、联想) 是公司客户;国内前五名智能手机厂家,公司是其中四家(三星、联想、华 为、酷派)的正式供应商。 从2012年进军笔记本大尺寸电容触摸屏领域。三星13寸,15寸项目,联想14 寸,15寸Win8超级本的项目。

公司分析

• 公司介绍:

• • • • • 公司名称:深圳欧菲光科技股份有限公司 股票代码:002456 SZ 会计师事务所:大华会计师事务所 上市保荐机构:华林证券有限责任公司,中银国际证券有限公司 深圳欧菲光科技股份有限公司成立于2001年,注册资金7200万人民币,总投 资超过4亿人民币,厂房面积约20000平方米,其中12000平方米为千级无尘车 间。 欧菲光科技股份有限公司于2010年8月3日成功在深圳市证劵交易所上市。