代表处 VS 外商独资企业(中国)

什么是代表处代表处的管理规定

什么是代表处代表处的管理规定代表处代表外国企业进行外国企业的业务范围内的联络、产品推广、市场调研、技术交流等业务活动。

那么你对代表处了解多少呢?以下是由店铺整理关于什么是代表处的内容,希望大家喜欢!代表处的简介代表处全称为外国企业代表处(representative office),又称外国企业在华常驻代表处。

外国企业常驻代表机构只能在中国境内从事非直接经营活动,代表外国企业进行外国企业的业务范围内的联络、产品推广、市场调研、技术交流等业务活动。

代表处的管理规定聘用中国雇员的管理规定第一条[2] 为保护外国企业常驻代表机构和中国雇员的合法权益,维护外事服务工作秩序,促进对外开放的顺利进行,根据国家有关规定,结合本市实际情况,制定本规定。

第二条本规定适用于本市行政区域内的下列单位和个人:(一)招聘中国雇员的外国企业常驻代表机构;(二)向外国企业常驻代表机构求职应聘(包括首席代表或者代表)或者以业务合作、培训、交流等方式到外国企业常驻代表机构工作的中国公民(以下统称中国雇员);(三)经国家有关部门批准的向外国企业常驻代表机构提供中国雇员的外事服务单位(以下简称外事服务单位)。

第三条市人民政府外事办公室是本市外事服务工作的归口管理机关。

市对外经济贸易委员会、市工商行政管理局、市人事局、市劳动局、市公安局、市国家税务局、市地方税务局等有关行政管理机关应当依照各自的职责权限,依法对外事服务工作进行监督管理。

第四条外事服务单位经国家有关部门批准后,可以在本市行政区域内从事向外国企业常驻代表机构提供中国雇员的业务;未经批准,任何单位和个人均不得从事向外国企业常驻代表机构提供中国雇员的业务。

第五条外国企业常驻代表机构招聘中国雇员,必须委托外事服务单位办理,不得私自或者委托其他单位、个人招聘中国雇员。

第六条中国公民必须通过外事服务单位向外国企业常驻代表机构求职应聘,不得私自或者通过其他单位、个人到外国企业常驻代表机构求职应聘。

代表处与外资分公司区别

代表处与外资分公司区别

代表处是外国企业在华设立的常驻代表机构,而外资分公司是已经在中国登记注册的外资公司(外商独资企业或中外合资企业)设立的分支机构。

代表处与外资分公司的相同点是都没有注册资本,二者主要区别如下:

1、注册地址要求上的区别

代表处注册登录时,需租赁涉外办公楼作为代表处注册地址。

外资分公司可以在普通办公楼办公。

2、经营范围的区别

代表处不能从事经营活动,只能从事信息收集及业务联络。

外资分公司依据可以经营的实际业务可以从事咨询业务,生产或产品销售。

3、员工人事上的区别

外资分公司可以自己招聘员工并支付公司及缴纳四金,而代表处只能委托涉外人事代理机构招聘员工并交纳保险。

4、税收上的区别

代表处不能开发票,是根据费用成本纳税。

外资分公司可以独立开发票,根据实际开票交纳增值税或营业税。

5、经营期限不一样

外资公司注册登录期限是外资公司的经营期限,而代表处驻在期限一般为1年,可续期。

备注:国外的企业不能在中国大陆直接注册分公司,但可以设立代表处。

外商独资企业的优缺点是什么

外商独资企业的优缺点是什么外资企业概述外商独资企业,简称外资企业,是指依照中国法律在中国境内设立的全部资本由外国投资者投资的企业。

外资企业的外国投资者可以是外国的企业、其他经济组织和个人。

外资企业依中国法律在中国境内设立,因此不同于外国企业和其他经济组织在中国境内的分支机构。

外资企业是一个独立的经济实体,独立经营,独立核算,独立承担法律责任。

在组织形式上,外资企业可以是法人,也可以是非法人实体,具备法人条件的外资企业,依法取得法人资格,其组织形式一般为有限责任公司,外国投资者对企业的责任以其认缴的出资额为限。

不组成法人组织的外资企业,可以采取合伙和个人独资的形式,这里的合伙指由两个或两个以上外国的法人或自然人共同出资在中国境内设立的企业,其法律依据类推适用《民法通那么》关于个人合伙和企业联营的规定。

个人独资企业那么是指由一个外国投资者依法在中国境内投资设立的企业,外国投资者对企业债务负无限责任。

外资企业的优势独立自由地开展母公司的全球战略,不需要考虑中方投资者的因素。

有能力正式开展业务,而无须像代表处一样有诸多限制。

以人民币作为收入向客户开人民币发票。

人民币利润转化成美元向境外母公司汇付。

直接在中国雇佣员工。

保护知识产权,专有技术。

不需要与其他方分享利润。

操作上、管理上、在未来的开展上都更有更高效率。

劣势1、文化的不兼容。

这是外资企业管理者遇到的比较头疼的问题。

中国员工的管理无法运用西方的管理体系和管理思想,但形成完善的中式管理体系又需要很长的时间。

两者的兼容是件复杂的事情。

2、我国企业的飞速开展,给外资企业带来了巨大的威胁,而且这种威胁已经逐步不局限在中国或者亚洲市场,这种威胁已经是全球性的竞争威胁。

外资企业的特征(1)外资企业的全部资本是由外国投资者投资。

(2)外资企业是外国投资者依中国法律在中国境内设立的中国企业。

(3)外资企业是一个经济实体。

外资企业独立核算、自主经营、自负盈亏,独立承担责任。

境外企业设立中国代表处

境外企业设立中国代表处(办事处)代表处概述对于一些想进入中国做试探市场的外资企业,设立代表处(或称办事处)是一个最好的选择方式。

外资公司在中国设立的代表处,是一个代表母公司在国内的业务联络机构。

所以,办事处并不是一个独立的法人实体,不可以进行直接的盈利性质的商业活动。

例如,它不能签订任何购买、销售合同,也不能接收服务所得的收入,不能开发票、不可以向境外汇款。

但是办事处可以开立银行帐户、拥有工作人员来实现其业务联络的目的。

其公司总部可以与办事处的客户及供货商签订合同,但只能以总公司的名义,不能以代表处名义从事商业活动。

但是,总部的很多业务可以通过代表处联系沟通,实现业务往来进行交易活动。

代表处之优势办理手续简单快速,由于具体营运不同于实体公司,它没有十分严格资金投入方面的要求;在跟进管理方面也相对简单。

营业范围外商企业办事处不能与其用户或客户进行直接的商业活动,也不能签订任何协议,所以办事处所能进行的都是"间接的商业活动"。

例如:公关活动、业务联络、产品展示、市场调研、科技交流。

期限和终止在中国一个办事处允许的最长期限是三年(保险公司及银行的办事处各为五年及六年),此期限从审批机关通过审批材料之日算起。

如超过规定的最长期限,该办事处仍想继续经营,需在到期前30天向有关审批部门上交年度报告及申请书。

税务状况根据中华人民共和国外商企业收入税法和地方营业税法的规定,办事处将缴纳外资企业收入税及营业税,但缴纳形式有所不同。

最常见的基础是附加成本基础。

如2002年4月,这种评估方式下的税务负担约为办事处经营支出的10% 。

企业收入税及营业税,在每个季度结束前15天向办事处征收。

根据中国相关税法,如果满足一定条件,办事处可以向有关部门申请免税要求。

如您需要申请,我们很乐意就具体情况与您讨论。

设立代表处之要求外国企业成立一年以上,注册资金10万人民币以上;且属于一般贸易、生产型及货运代理等公司;根据中国的政府法规,办事处申请时不能直接向审批部门递交申请而需要委托一个当地代理机构办理申请工作。

外商投资的选择:外商独资企业(WOFE) 或代表处(RO)?

外商投资企业在中国大陆进行投资,经常会遇到这个问题。

是该设立外资代表处还是独资公司呢?这两种业态究竟有何区别?那种更适合目前的公司现状?代表处,英文名为Representative Office,简称RO。

外商独资(商业)公司,英文名为Wholly Foreign Owned (Commercial) Enterprise,简称WFOE。

此两种公司均为外商在中国境内(港澳台除外)设立商业组织的业态方式,他们具体有如下区别:1、功能与作用不同这两种组织形式,最大的不同也就是功能不同,从而导致所承担的责任不同,发挥了不同的作用。

代表处,作为国外的企业在中国的先头兵,一般主要作为联络业务和市场推广而存在。

其主要作用是帮助国外的母公司,在中国大陆境内做一些联络性、准备性、辅助性的工作。

代表处本身不具备独立的法人资格,不拥有完整的经济功能去从事普遍意义的商业活动。

代表处不能直接以其名义和供应商或客户签合同,不能申请独立的进出口权,不能申请一般纳税人资格,不能独立雇用员工、不能在银行开信用证账户等等。

代表处的开支必须来自国外母公司的汇款,代办处也很难有收入(特殊的代表处除外),有收入也很难申请获得发票。

针对商业公司的代表处而言,其一般在以下几个情况中设立:1、外商到中国投资的初期,对市场还并不是很了解。

通过设立代表处,雇佣少数的员工(一般在10个以内),初步试探市场,发掘商业机会、拓展企业形象、建立合作伙伴联系等。

2、已经和国内企业建立了初步的联系,但针对此行业而言,国内的供应商可以直接和国外的母公司联系,包括合同的签署和货品的交付,都可以直接和国外母公司进行。

在这种情况下,可以设立代表处,作为监督和日常联络存在。

外商独资企业,则和一般的企业一样,具备完整的公司职能,可以履行所有一般公司可以履行的职责。

包括独立签合同、招聘、申请进出口权、开各种发票、开立各种账户、融资等所有业务。

从公司形态功能来说,外商独资企业的适用性、灵活性和扩展性将大大优于代表处。

代表处与外资公司主体资格公证认证区别

代表处与外资公司主体资格公证认证区别代表处与外资公司主体资格公证认证区别。

注册代表处并不是一个独立的法人实体,不可以进行直接的盈利性质的商业活动。

国外很多公司为避免盲目进入一个新兴市场,会先对该国或地区进行市场信息收集及初步业务联络,为以后正确的投资打下基础。

代表处没有注册资本要求,设立、管理较为简单,因而,设立代表处是一个的解决办法

1、派出企业必须成立两年以上;总公司证照原件及印章(备用);

2、总公司资料(含银行资信证明原件)律师公证原件二份(属外国企业的,须提交经所在国家公证机关公证并经我国驻当地使、领馆认证的文件(原件),属港、澳地区企业的,须提交经中国司法部认可的港澳律师认证的文件,并分别经中国港澳法律服务公司加盖转递专用章原件,属台湾地区企业的,须提交经当地公证机构公证并经广东省公证员协会核验的证明文件);

3、首席代表和一般代表的有效身份证明,一寸彩照5张,简历一份,来深时间,住址,联系方式;(如首席代表为港澳人,需提供回乡证);

4、经公证认证的外国(地区)企业出具的对有权签字人的授权或证明文件;()

5、经公证认证的外国(地区)企业对首席代表、代表的任命文件及其身份证明和简历(代表机构首席代表或代表为中国公民的,身份证明无需公证认证,但任命文件仍需公证认证),代表机构代表(含首席代表)人数不得超过4人;

6、外文文件、证明须附中文翻译件(原件1份,由外国(地区)企业翻译的,须加盖该企业印章确认;由翻译公司翻译的,须加盖翻译公司印章)。

来源于/html/zlzx/8307.html。

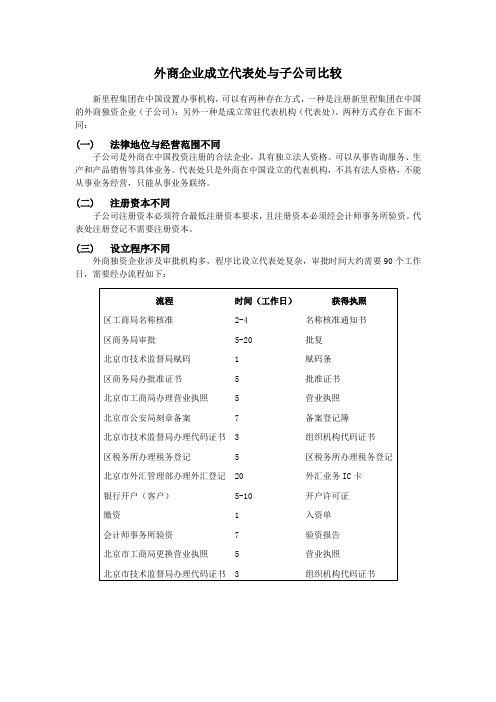

代表处与子公司比较

外商企业成立代表处与子公司比较新里程集团在中国设置办事机构,可以有两种存在方式,一种是注册新里程集团在中国的外商独资企业(子公司);另外一种是成立常驻代表机构(代表处)。

两种方式存在下面不同:(一)法律地位与经营范围不同子公司是外商在中国投资注册的合法企业,具有独立法人资格。

可以从事咨询服务、生产和产品销售等具体业务。

代表处只是外商在中国设立的代表机构,不具有法人资格,不能从事业务经营,只能从事业务联络。

(二)注册资本不同子公司注册资本必须符合最低注册资本要求,且注册资本必须经会计师事务所验资。

代表处注册登记不需要注册资本。

(三)设立程序不同外商独资企业涉及审批机构多,程序比设立代表处复杂,审批时间大约需要90个工作日,需要经办流程如下:成立代表处需要按照下面的规定办理,审批时间大约20个工作日(四)税务处理方式不同如果成立子公司,公司根据公司业务性质和会计账目统计金额,每月或季度据实申报相应的税种:例如增值税或者营业税,企业所得税等。

但是代表处税务计算和申报与子公司不同,代表处以其经费支出额换算收入额,并以此为依据征收营业税和企业所得税,每个季度末15日内向税务机关申报缴纳营业税和企业所得税。

代表处经费支出包括:中国境内的人员工资、福利、津贴、物品采购、差旅费、房租费用等。

按照经费支出换算收入的公式:(核定利润率按照服务咨询行业15%计算,最终以税务机关核定利润率为准)收入额=本期经费支出额 / (1- 核定利润率15%-营业税率5%)应纳营业税=收入额 * 营业税率5%应纳所得税=收入额 * 核定利润率15% * 企业所得税率25%通过以上比较成立外资子公司与外资代表处的流程和税务处理方式,可以清楚了解到,成立代表处审批程序简单,不需要注册资本金,办理日程短,相比较,设立子公司手续复杂,需要注册资本金,并且审批周期长。

但是代表处需要每个季度根据经费支出情况核定缴纳营业税和企业所得税,每个季度需要承担一定的税费。

注册外资公司的利弊

注册外资公司的利弊注册外资公司的利弊注册外资公司的优势一、发展跨国业务,提高企业形象世界经济一体化发展趋势越来越好,商业国际化日益增多,企业采取跨国营销的模式更有助于增加企业的实力,扩大内资公司注册企业营运的范围,从而更好地开展跨国业务,有助于提升企业的国际影响力。

二、方便国际贸易,避开关税堡垒普通企业与外国企业进行产品进出口,需要申请配额以及一系列的相关手续,这中间需要企业花费一到两倍的成本费用。

但是企业拥有一家外国注册公司的话,直接由企业向离岸公司出口产品,再由离岸公司向国外发货,借此外资公司注册就可以绕开关税堡垒,从而享受到免税的待遇,还能成功的绕开出口配额的限制。

三、避开外汇管理、方便引资因为外汇制度的规定,赴海外上市制度更为严格,同一时间还存在着很多的人为因素,直接左右了企业的国际融资,有时间等待用时许久的资格审查和批准,还不如直接注册一家外商注册公司,以该公司的名义进行相关的海外融资以及上市,达到事半功倍的效果,因为海外离岸公司的资金周转不受到任何会计理论知识的限制,公司在资金使用上更为方便。

注册外资公司的劣势1、外商独资企业的资金要求;设立外商独资企业根据不同的行业有最低注册资本的要求。

一般来说,企业在领得工商许可证的一个月内,需要缴清总投资15%,剩余的85%需在一年内缴清;2、外商独资企业登记程序复杂;与代表处相比,外商独资企业的登记程序更为复杂。

涉及到工商局、对外经济贸易委员会、公安局等多个政府部门,需要填写更多的申请表格。

一般来说,完成整个登记程序需要2个月以上的时间。

外资公司注册流程 1. 企业名称预核准通知书;2. 授权委托书;3. 外商投资企业设立登记申请书(一式两份原件);4. 项目申请报告书(内附提纲供参考,需由法定代表人或持有授权委托书的代理人签字);5. 企业章程(需由投资方法定代表人或持有授权委托书的代理人签字);6. 董事会成员名单;7. 法定代表人及董事会成员委派书(附法定代表人及董事会成员有效合法的护照或身份证件复印件);8. 法定代表人委派书(不设董事会的提交此项, 附法定代表人有效合法的护照或身份证件复印件);9. 投资者的合法开业证明复印件,需附法定代表人证明函(原件)及其身份证明复印件; 外方投资者为自然人的需提供身份证明复印件,台湾客商需提供台胞证复印件;10. 投资者开户银行出具的资信证明;11. 环保部门审批意见请申请者提前持投资计划书、场地或土地使用证明、授权委托书以及申请书前往环保局申请批复,但本批复不能代替新公司取得营业执照后须完成的〈环境影响评估报告〉(由新公司邀请专门的评估公司根据项目量身制定);12. 企业场地落实证明或厂房租赁合同(需提供出租方产权证明、营业执照及法定代表人身份证明复印件);13. 涉及照前行业许可的其它有关文件\证件。

最新整理外商独资企业的优缺点是什么

外商独资企业的优缺点是什么外商独资企业我们都有听说过,但是办理外商独资企业有哪些优缺点?如何注册外商独资企业?小编把整理好的外商独资企业的知识给大家,欢迎阅读!外资企业概述外商独资企业,简称外资企业,是指依照中国法律在中国境内设立的全部资本由外国投资者投资的企业。

外资企业的外国投资者可以是外国的企业、其他经济组织和个人。

外资企业依中国法律在中国境内设立,因此不同于外国企业和其他经济组织在中国境内的分支机构。

外资企业是一个独立的经济实体,独立经营,独立核算,独立承担法律责任。

在组织形式上,外资企业可以是法人,也可以是非法人实体,具备法人条件的外资企业,依法取得法人资格,其组织形式一般为有限责任公司,外国投资者对企业的责任以其认缴的出资额为限。

不组成法人组织的外资企业,可以采取合伙和个人独资的形式,这里的合伙指由两个或两个以上外国的法人或自然人共同出资在中国境内设立的企业,其法律依据类推适用《民法通则》关于个人合伙和企业联营的规定。

个人独资企业则是指由一个外国投资者依法在中国境内投资设立的企业,外国投资者对企业债务负无限责任。

外资企业的优势独立自由地开展母公司的全球战略,不需要考虑中方投资者的因素。

有能力正式开展业务,而无须像代表处一样有诸多限制。

以人民币作为收入向客户开人民币发票。

人民币利润转化成美元向境外母公司汇付。

直接在中国雇佣员工。

保护知识产权,专有技术。

不需要与其他方分享利润。

操作上、管理上、在未来的发展上都更有更高效率。

劣势 1、文化的不兼容。

这是外资企业管理者遇到的比较头疼的问题。

中国员工的管理无法运用西方的管理体系和管理思想,但形成完善的中式管理体系又需要很长的时间。

两者的兼容是件复杂的事情。

2、我国企业的飞速发展,给外资企业带来了巨大的威胁,而且这种威胁已经逐步不局限在中国或者亚洲市场,这种威胁已经是全球性的竞争威胁。

外资企业的特征(1)外资企业的全部资本是由外国投资者投资。

(2)外资企业是外国投资者依中国法律在中国境内设立的中国企业。

外企是什么意思

外企是什么意思

外企:外商投资企业,是指依照中国法律在中国境内设立的,由中国投资者与外国投资者共同投资,或者由外国投资者单独投资的企业。

实际上外企分为:外国企业常驻代表机构与外商投资企业。

他们用的一些政策也不尽相同。

外商投资企业实际上包括中外合资企业、中外合作经营企业、外资企业(即外商独资企业)、外商投资股份有限公司。

是由外国企业参与投资、项目得到合法批准并被确认可行、在工商行政管理部门登记核准并取得企业法人资格的经济组织。

而外企代表处的全称是“外国(地区)企业常驻代表机构”,它是指由外国(地区)公司派出,在我国设立的常驻代表机构,代表其国外总部在我国境内进行有关业务联络方面的工作。

外企常驻代表机构须依法在工商部门办理注册登记手续,领取《外国企业常驻代表机构登记》。

外企代表处不具备独立的企业法人资格,也不能在我国境内直接从事经营性活动。

因此,根据国家有关规定,外企代表处聘用雇员应由国家有关部门按标准指定的外事服务机构办理派遣手续,按规定签订聘用合同并到北京工商行政管理局办理登记,领取雇员证。

外企代表处的职能和权限,设立外企代表处,分公司、

外企代表处的职能和权限,设立外企代表处,分公司、办事处、代表处的区别是什么很多人注册成立离岸公司后想要回大陆设立一个点,比如说设立香港离岸公司后,想要在大陆设立office。

如果不是直接挂牌经营的话,是可以在大陆成立代表处的,需要去当地工商管理部门登记,也可以找国内代理公司帮忙登记。

不过,因为大陆每个地方的工商管理局的要求不一样,所以要什么资料以及有哪些要求,这些都要直接去咨询当地的工商管理局。

外企代表处的职能和权限我想知道外企代表处的职能和权限,它和分公司有什么不同,还有就是有了代表处是否还需要代理商或者战略合作伙伴呢?外企代表处的职能说白了就是业务联络处,是不能开展经营活动的。

分公司是可以开展经营活动的,只是主要税款要交到总公司所在地,而且一些审批手续及业务活动是受总公司限制的,很多重要材料需要总公司盖章。

至于代理商和合作伙伴,那是具体经营问题,总之代表处是代替不了的,但代表处可联络代理商或合作伙伴,或者也可以说是代理商和合作伙伴的上一级部门。

设立外企代表处注册代表处所需文件:1. 外企设立常驻代表机构的申请信(原件) ;2. 外企的银行资金证明(原件) ;3. 首席代表的任命书(原件) ;4. 首席代表和其它常驻代表的简历、护照的复印件和照片;5. 租用办公室的租约 (涉外楼宇);6、设立登记表;7. 公司开业证明及认证书原件;8.外国企业情况介绍。

提交的合法开业证明和资信证明都要原件和中文的译文和翻译人员的身分证明。

分公司、办事处、代表处的区别是什么分公司是指已经在中国大陆地区设立了有限责任公司。

分公司有2种形态:独立核算的和非独立核算的。

(虽然说起来有2种不同的形态,但实际拿到的营业执照和税务登记证等都是一样的。

只是在申请税务的过程中,填写的表格内容不一样而已。

)独立核算的分公司,财务是可以独立核算的,和母公司相对独立;非独立核算的分公司,财务是不独立核算的,所有的收益和成本都计入母公司帐目。

ASTM_中国办事处过渡为外商独资企业(WOFE)

ASTM中国办事处过渡为外商独资企业(WOFE)ASTM 自2008年在中国设立代表处开始,就已经被中国的产业界和学术界所熟知。

最初的3年里,ASTM作为四个组织联盟的其中之一,为国内的企业和学术机构提供标准信息,并开发市场和探索发展的机会,同时ASTM中国设立办事处可以更有效地为国内企业和学术机构提供所需的标准服务。

ASTM及其北京代表处,致力于帮助中国专家参与ASTM的标准活动,提高标准的全球相关性,提升ASTM标准的价值和使用。

北京代表处的工作人员做了大量的工作,包括提供会员培训、支持关系发展、增强ASTM标准在行业中的相关性、增强技术交流访问。

通过办事处的努力,来自中国政府、学术界和企业的代表积极参与ASTM技术委员会的标准活动,提出标准提案,为标准贡献力量。

我们代表处的工作卓有成效! 提升了人们对标准的认识和兴趣,ASTM标准为促进健康和安全、提升质量、提高竞争力、促进技术创新、便利国际贸易贡献力量。

但是,作为代表处,其性质决定了无法直接向用户提供获取标准的服务,因此各利益相关方和客户只能通过ASTM的合作伙伴或ASTM官网获取标准。

随着各相关方和客户对ASTM标准访问需求的增长,ASTM 感觉到应该为这些标准使用者直接提供访问标准服务,同时也抓住机会更好地了解市场需求,拓展现有业务,并开发新业务,为国内的企业、学术机构和研究机构提供更好的服务。

因此,ASTM亚太公司在中国成立了外商独资企业,客户可通过这家企业直接获取ASTM标准以及围绕标准的各种服务。

ASTM销售和市场部副总裁James S. Thomas支持这一转变。

“像我们这样的国际组织必须经常重新审视客户的需求和需要,并就如何建立持久共赢的关系做出关键性判断。

”Chip Evans负责 ASTM亚太地区工作,他说“我们希望在2020年底前完成代表处向公司的过渡。

我们北京团队也正在做准备,对接企业和学术机构,甄选将要参加和出席的活动。

外国公司代表处的法律地位及责任承担法律实务

外国公司代表处的法律地位及责任承担法律实务在全球化的经济浪潮中,外国公司代表处作为外国企业在我国开展业务的一种常见形式,其法律地位和责任承担问题备受关注。

了解这些法律实务对于外国公司在我国的合法运营以及与我国相关方的合作都具有重要意义。

一、外国公司代表处的定义与设立外国公司代表处,通常是指外国公司依照我国法律规定,在中国境内设立的从事与该外国公司业务相关的联络、市场调研、产品推广等非直接经营活动的机构。

设立外国公司代表处需要经过一定的程序。

首先,外国公司应当向我国有关主管部门提出申请,并提交相关的文件和资料,包括外国公司的合法存续证明、公司章程、法定代表人身份证明、拟设代表处的名称、地址、业务范围等。

主管部门在对申请进行审查后,如认为符合条件,将予以批准并颁发登记证书。

二、外国公司代表处的法律地位外国公司代表处并非独立的法人实体,而是外国公司在我国的分支机构。

这意味着它不能以自身的名义独立从事经营活动,其活动范围受到严格的限制。

代表处的主要职责是代表外国公司在我国进行联络、沟通和协调工作,为外国公司在我国的业务发展提供支持和服务。

它不能直接签订合同、从事销售、采购等商业交易活动,也不能独立承担民事责任。

在法律上,外国公司代表处的行为被视为外国公司的行为。

因此,如果代表处从事了超出其业务范围的活动或者违反了我国的法律法规,外国公司将承担相应的法律责任。

三、外国公司代表处的责任承担1、民事责任如果外国公司代表处与我国的企业或个人发生民事纠纷,例如在合同履行、侵权等方面,外国公司将作为责任主体承担民事责任。

代表处的财产不足以清偿债务的,外国公司应以其在境外的财产承担补充责任。

2、行政责任如果外国公司代表处违反了我国的行政管理法规,例如未按时办理登记变更、未按规定报送报表等,将面临行政处罚。

处罚形式可能包括罚款、责令改正、吊销登记证书等。

3、刑事责任在某些极端情况下,如果外国公司代表处的行为构成犯罪,例如走私、偷税漏税等,外国公司及其相关责任人将承担刑事责任。

外资代表处(RO)和外商独资公司(WFOE)定义和区别

外资代表处(RO)和外商独资公司(WFOE)定义和区别

(1)主体资格和承担责任不同

A、代表处非独立法人,无资格对外经营,只能作为母公司在国内的联络只用,所有法律责任有国外母公司承担首席代表会相对承担较重的责任;

B、外商独资公司为国内独立法人,根据经营范围自主经营,所有法律责任由该公司自身进行承担,经济责任在注册资本的范围内对外承担。

(2)税收计算不同;

A、代表处所得税按代表处本身所发生地所有费用进行征税,费用越多,税收越高。

B、外商独资公司所得税按公司的利润进行计算,在法律规定内的所有费用在税前支出。

(3)人事关系不同

A、代表处相关员工必须通过外服等人才服务机构进行招录,相应支出相关服务费用;

B、外商独资公司,可以自主招录员工,也可以通过外服等人才服务机构进行招录。

(4)办公室的性质不同

A、代表处的办公室必须为涉外办公室,在公安机关做过备案;

B、外商独资公司,办公室无此要求,办公室性质仅需商业用房即可。

(5)注册资金的要求不同

A、代表处没有注册资金的要求;

B、外商独资公司根据不同的要求注册资本不同,一般要求首次到20%,其余的2年内注资即可。

外资代表处的意义

外资代表处的意义

外商代表处既外国企业代表处,又称外国企业在华常驻代表处。

外资代表处的经营范围最初应当在向登记机关提交的文件中写明,由工商行政管理机关确认后(特殊行业需审批,见附件*),该经营范围将被规定在常驻代表机构登记证上。

外国企业的驻华常驻代表机构只能在其登记证规定的范围内从事活动。

设立外资代表处是一种成本低而能有效地进入中国市场的方法。

它提供一个更能了解中国市场的机会。

透过进行各种市场研究,外资代表处能掌握各种有用的资料,如消费行为模式、市场需求、市场习俗、地方法律及法规、经营成本等。

同时,外资代表处亦可监察其它合资企业及其运作情形,并与业务伙伴及客户建立联系。

在中国大陆营商,这些都是十分重要的。

一般的外国企业常驻代表机构只能在中国境内从事非直接经营活动,代表外国企业进行外国企业的业务范围内的联络、产品推广、市场调研、技术交流等业务活动。

但是,如果中国和该外国企业所在国政府签订有双边条约,该双边条约明确规定外国企业常驻代表机构可以在华从事直接经营活动的,则应当按照这些规定办理。

重要提示:外资代表处是不可收费或提供可直接获得收入的服务或签订有关合约。

虽然法律不允许外资代表处从事直接经营活动,但并不意味着外资代表处不得从事任何经济活动。

外资代表处有权从事维持其运营所必须的经济活动,签订维持外资代表处运营所必须的经济合同。

2016年后代表处仍是外资进入中国所青睐的商业形式吗-

2016年后代表处仍是外资进入中国所青睐的商业形式吗?摘要:自2010年起,中国政府部门陆续出台了一系列关于外国企业常驻代表机构(简称为“代表处”)的规定,使得代表处在合规性与税收等方面受到了更加严格的监管。

本文旨在通过对代表处有关法规出台前后的法律规制环境的介绍与比较,分析了在上述法规实施后,代表处是否仍然是外资进入中国的一种有效的、便捷的商业形式。

虽然,代表处仍具有其它外商投资商业形式(如外商投资企业)所不具备的优势,如无资金要求、设立流程相对简单等,但日趋严格的监管、大幅提高的罚款金额、提升的合规要求以及增加的税负在一定程度上降低了代表处的可利用性和受欢迎程度。

关键词:外商投资商业形式外国企业常驻代表机构法律法规变化Abstract: Since 2010 the Chinese government has issued a series of rules governing representative office of forEign enterprise. As a result, representative offices have been facing more stringent regulation and oversight in China in terms of compliance and taxation. This essay introduces the legal regimes governing representative offices in China before and after the enactment ofthe aforesaid relevant rules and compares the tes in order to reflect the neent, the essay analyzes ent (such as foreign-invested enterprise) do not have, for example, absence of capital requirement and relatively simpler set-up formalities, the more stringent administration and supervision by the Chinese government, steeper fines, increased administrative and regulatory burden, and increased tax liabilities may make the representative office a somepanies that entbusiness structurerepresentative office of foreign enterpriseevolvement of laent in 1980, this business structure ore than three decades. It is reported that roughly over 100,000 rep offices has been established by foreign investors in China over the past decades. Due to the easy access to set-up, preferential tax treatment, absence of capital requirements and other advantages that other business structures, such as a ong foreign investors arket. Hoatically changed recently thanks to the effectiveness of a series of rules governing representative offices. The neore rigid regulation frameent, and increase compliance burden. As such, is a rep office still a favorable business structure for foreign investors? The author aims to address this question through legal analysis and case studies.II. aking activities related to the foreign enterprise’s business.中国As an extension of forEign enterprises, Representative Offices are a commonly used business vehicle for forEIgn investors dash;and are not alloe unless Chinese government otherent, absence of capital requirements and other advantages that other business structures, such as a ong foreign investors arket.From the tax perspective, representative offices are generally subject to income tax and turnover tax in China. Tax exemption ethods and tax rates vary depending on the different activities that representative offices conduct (details are discussed beloinistration of Residence Representative Offices of Foreign enterprises (《关于管理外国企业常驻代表机构的暂行规定》) plating tapping into the Chinese market inistration of Industry and Commerce promulgated the Administrative Measures of the Registration of Residence Representative Offices of Foreign enterprises (《关于外国企业常驻代表机构登记管理办法》) in March 1983 e then, representative offices ent of a representative office must be approved by an appropriate government agency; registration of the establishment of the representative office must be completed pany of the representative office must present a bank reference letter to the agency ent in order to evidence its financial position; the representative office panyaximum residence term of the representative office ent, including financial services, insurance, legal services, telecommunication, and maritime transportation. Laent in those sectors ulgated at this period of time. Meanent loosened its regulation on representative offices to the extent that prior approval for the establishment of a representative office erely registration of the establishment plification of the regulatory procedures reflected the government’s attempt to attract more foreign investment. Hos, insurance companies, las, maritime transportation enterprises and air transportation enterprises are still subject to stringent regulation and oversight.(II) Taxation of Representative Offices before 2010IV. Tightened Regulation and Increased Tax Liabilities on Representative Office since 2010(I) Tightened RegulationBy 2010, it ated that over 100, 000 representative offices had been set up in China. It any representative offices itted boundaries. Regulatory authorities inistration of Industry and Commerce (SAIC) teamed inistration of Registration of Foreign Enterpris e Resident Representative Offices (“Representative Offices Circular”) (《进一步加强外国企业常驻代表机构登记管理的通知》), made several key changes that affectedrepresentative offices.Subject to the aforesaid tore stringent administration and supervision by the Chinese government, and exposed to steeper fines, increased administrative and regulatory burden. Key points are summarized belopliance pliance of conducting profit-making activities, the penalties are as high as RMB500, 000.• The Representative Office Registration R egulations provide that a Representative Office must have one chief representative, and may have one to three additional representatives as needed. Previously, there itation on the number of representatives that a representative office may have.• In ord er to guarantee the creditability and stability of a representative office, the Representative Office Registration Regulations require that the forEign enterprise must have been in existence for tit annual reports to registration authority betation of the representative office. Given that previously there ents obviously increase the regulatory burden and administrative cost of operating a representative office.• The Representative Office Registration Regulations establish a information sharing system among multiple government agencies, such as registration agencies, customs, public securitybureaus, and tax bureaus. Registration agencies are directed to share information regarding representative offices ong different authorities ore stringent regulation.Due to the limitation on the number of representatives that a representative office may have, one of clients had to restructure their business structures in China to keep their business in China compliant ents. The client had five representative offices ore than four representatives, and the representative office in Shanghai itself had a dozen of representatives. In order to maintain the ongoing business, the client decided to restructure their existing business structures by nepany and branches. Finally, the client closed doinistration and Increased Tax LiabilitiesSix ent of the Representative Offices Circular, the State Administration of Taxation (SAT) issued the Provisional Measures for the Administration of Taxation of ForEign Enterprises’ Resident Representative Offices (“Representative Office T ax Measures”) (《外国企业常驻代表机构税收管理暂行办法》) that effectively increase tax rates on representative offices and eliminate previously available tax exemptions. The Representative Office Tax Measures repeal previous tax rules regarding representative offices.According to the Representative Office Tax Measures, representative offices are required to maintain complete accounting books and records and to exactly record the amount of taxable turnover. They are required to submit Enterprise Income Tax returns and Business Tax returns quarterly and to submit Value-Added Tax returns in accordance plementing rules. Tax Calculation MethodsThe Representative Office Tax Measures alloethods of calculating taxes oaintains complete accounting books and records, it should pay tax based on its actual amount of turnover (actual amount method).If a Representative Office does not maintain complete accounting records and cannot accurately account for its turnover or costs but is able to accurately record its operating expenses, tax authorities have the right to determine taxable turnover based on the office’s operating expenses (expense-based method).If a Representative Office does not maintain complete accounting books and records and cannot provide an accurate accounting of its operating expenses but is able to accurately account for the office’s turnover, authorities have the right to determine taxable turnover of the Representative Office basedon its revenue (revenue-based method). Both the expense- and turnover-based methods of calculating taxes rely on the concept of a “deemed profit rate” that is calculated by the government based on the operating situation of Representative Offices across China as ic situation.It is noteed profit rate from 10 percent to 15 percent. This increase in the deemed profit rate ethod—obviously a significant deterrent.If, hoethods but later maintains complete accounting records and is able to accurately account for its taxable turnover, it can file petent tax authority and pay taxes under the actual amount method.Tax Exemption Treatment For foreign investors that already have representative offices in China, if the business in China is expected to be groay consider restructuring their business structures by closing the representative offices and establishing ent and the like.If foreign Investors continue their business in the form of representative offices, they must pay greater attention to issues of compliance. Actions to correct non-compliance are highly recommendable. Such actions include, but not limited to, ceasing any unallober of representatives to four or less, andchecking ents have been met. From the tax perspective, foreign investors should examine ption under the neption should apply for approval as soon as possible. eet the neents for exemption, converting the representative office to a pany may be an alternative. References : [6] China’s Use of ForEign Investment in 2005, Guidance Book of Chinese Economy and Trade, from ForEIgn Investment Utilization Department, National Development and Reform Commission, Page 78, 2006 (30)[7] 《外商投资参考手册》,著者王永平,广东出版社,2007[8] Quantitative Analysis of the Correlation betent and Economic Groonth), 2010 (06), by Liu Shan [9] Thoughts on the Improvement of China’s System on Foreign Investment Entry in Finance Crisis [J], Intelligence, Issue 06, 2010, by Hu Xinlei。

注册外资公司和注册代表处的区别

注册苏州及的区别国外投资者到苏州开展业务到底是注册外资公司还是代表处?现在苏州菲达财务就将投资者比较关注的这个问题进行解读,具体如下:即外商独资经营企业,是指依照中国有关法律在中国境内设立的全部资本由外国投资者投资的开办的企业,是中国法人,不包括外国的公司和其他经济组织在中国境内的分支机构。

其具体形式有外商合资和外商独资两种。

通常起到的作用是代表母公司在某地进行相关的业务联络,来宾接待,加强母公司和当地企业、政府的关系合作,代表母公司处理在当地的一些事宜。

代表处并不是一个独立的法人机构,所以其不可以进行直接的盈利性质的商业活动。

两者的区别:1、经营范围的区别外资公司可以从事咨询服务、生产和产品销售、可以经营具体业务。

外资代表处不能从事业务经营,只能从事帮总公司业务联络。

2、法律地位不一样外资公司是外商在中国投资注册的合法企业,具有独立法人资格;代表处只是外国在华设立的代表机构,不具有法人资格3、注册资本的区别外资公司注册登记有注册资本。

而代表处注册登记无需注册资本。

4、注册地址要求不一样外资公司可以在普通只要是商业用途或写字楼办公,而外资企业代表处只能在写字楼办公。

5、招聘权限的区别外资公司可以自己招聘员工,而代表处只能委托涉外人事代理机构招聘员工并交纳保险金6、税收上的区别外资公司可以独立开发票,根据实际开票交纳增值税或营业税。

代表处不能开发票,是根据费用成本纳税。

登记材料规范1、拟任法定代表人签署的《外资公司登记(备案)申请书》;2、《指定代表或者共同委托代理人授权委托书》及身份证明;3、审批机关的批准文件(批复和批准证书副本1);4、公司章程;5、《名称预先核准通知书》;6、投资者的主体资格证明或自然人身份证明;7、董事、监事和经理的任职文件及身份证明复印件;8、法定代表人任职文件和身份证明复印件;9、公司住所合法使用证明;10、前置审批文件或证件;11、《外国投资者法律文件送达授权委托书》;登记材料规范1、《外国(地区)企业常驻代表机构登记申请书》;2、《指定代表或者共同委托代理人授权委托书》及身份证明;3、外国(地区)企业住所证明和存续2年以上的合法营业证明;4、外国(地区)企业的章程或者组织协议;5、外国(地区)企业出具的对有权签字人的授权或证明文件;6、外国(地区)企业对首席代表、代表的任命文件及其身份证明复印件;7、同外国(地区)企业有业务往来的金融机构出具的资信证明;8、首席代表、代表的简历;9、代表机构驻在场所的合法使用证明;10、批准机关的批准文件;注:第3至7项的文件应经外国企业所属国家或地区公证机关及其有权机构公证,并经中华人民共和国驻该国(或代管该地区)使领馆认证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

代表处 VS 外商独资企业(中国)

投资者可能对在中国设立代表处还是设立外商独资企业感到困惑。

两者有何不同?本文对此所涉及的关键因素和主要差异做出了概述。

代表处 (RO)

按照中国的法律规定,外国代表处本身不是法律实体,而只是外国企业的分支机构。

因此,它不能直接雇佣员工,而只能依赖当地劳动力代理机构以特殊形式来雇佣员工。

代表处在中国是最简单的形式。

其业务范围仅限于为交易双方沟通工作,为外国投资者的业务进行推广和收集市场信息。

通常,进口商设立一个代表处是为了从中国大陆寻找合适的供应商和货源。

代表处通常在货物装船之前负责质检。

代表处禁止从国内市场获取任何直接的收入。

设立代表处的优势在于设立快捷、进入成本低、无注册资本要求,并且运营简单。

但是,它的业务范围有限、不能从中国境内获取直接收入、业务拓展缺乏灵活性,随着运营量增加,费用也变得昂贵。

代表处的营业税和企业所得税是基于其运营费用来计算的。

所有汇入中国的钱在代表处的形式下最后都会应税。

代表处和外商独资企业的法律形式不可以互相变更。

外商独资企业 (WFOE)

与代表处相比,外商独资企业在中国是合法的企业。

它能够在中国国内直接获得收入,也能从事服务、贸易和制造行业。

营业范围预先由主管部门批准。

它可以直接雇佣员工。

但是设立时有最低法定资本投资要求, 资本要求取决于营业范围。

营业范围越广,注册资本就要求越高。

咨询服务的资本要求可能最低,而制造类企业的资本要求可能最高。

资本要求也因注册地不同而有差异。

大城市或者省会城市可能比小城镇有更高的市场准入要求。

总而言之,与代表处相比,外商独资企业的营业范围更加灵活,能够从中国国内直接获取收入。

如果管理恰当,其运营费用会更低。

比较表格

代表处 外商独资企业

市场进入 无资本要求 有最低资本要求

设立时长 2‐3个月 3‐4个月

营业税(5%)税基 运营成本 实际收入(服务)

企业所得税税基 运营成本 实际利润

雇佣员工 间接雇佣

付给代理机构的费用:

大概每人每月300人民

币 直接雇佣

省去付给代理机构的费用

管理 首席代表 法人代表,两名董事

(非必须)及一名监事

(必须)

从中国获取收入 禁止 可以

营业范围 限制 预先批准。