财务成本管理·课后作业·第十八章

2024注会(CPA)《财务成本管理》练习题(含答案)

2024注会(CPA)《财务成本管理》练习题(含答案)学校:________班级:________姓名:________考号:________一、单选题(25题)1.长期投资是财务管理的内容之一,下列关于长期投资的表述中正确的是()。

A.长期投资是指公司对经营性资产和长期金融资产的投资B.长期投资可以是直接投资,也可以是间接投资C.对子公司投资的评价方法,与直接投资经营性资产相同D.对于非子公司控股权的投资不属于经营性投资,其分析方法与直接投资经营性资产不相同2.甲公司采用配股方式进行融资,每10股配2股,配股前股价为6.2元,配股价为5元。

如果除权日股价为5.85元,所有股东都参加了配股,除权日股价下跌()。

A.2.42%B.2.50%C.2.56%D.5.65%3.甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是()A.直接材料数量差异B.直接人工效率差异C.变动制造费用效率差异D.固定制造费用能量差异4.企业关键绩效指标分为结果向和过程导向,下列属于结果导向指标的是()。

A.单位变动成本B.资本性支出C.客户满意度D.自由现金流量5.甲公司目前存在融资需求。

如果采用优序融资理论,管理层应当选择的融资顺序是()。

A.内部留存收益、公开增发新股、发行公司债券、发行可转换债券B.内部留存收益、公开增发新股、发行可转换债券、发行公司债券C.内部留存收益、发行公司债券、发行可转换债券、公开增发新股D.内部留存收益、发行可转换债券、发行公司债券、公开增发新股6.证券市场线可以用来描述市场均衡条件下单项资产或资产组合的必要报酬率与风险之间的关系。

当无风险报酬率不变,投资者的风险厌恶感普遍减弱时,会导致证券市场线()。

A.向上平行移动B.向下平行移动C.斜率上升D.斜率下降7.以下金融资产中,收益与发行人的财务状况相关程度较高、持有人非常关心公司的经营状况的证券是()。

A.变动收益证券B.固定收益证券C.权益证券D.衍生证券8.当不同产品所需作业量差异较大时,应该采用的作业量计量单位是()。

第十八章 本量利分析-盈亏临界点及其相关指标

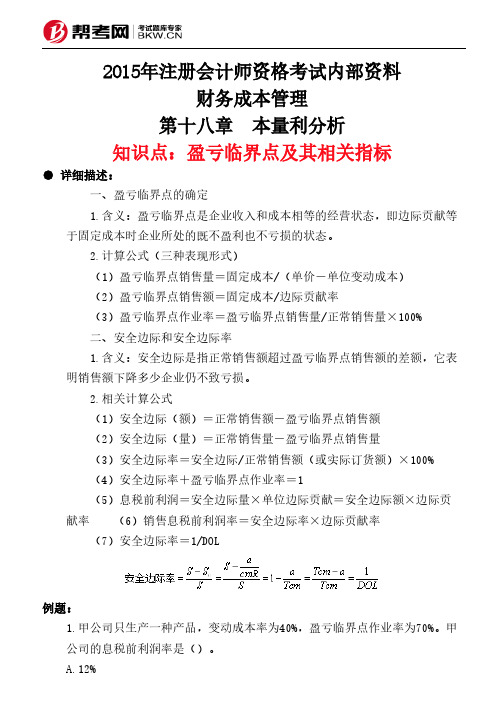

2015年注册会计师资格考试内部资料财务成本管理第十八章 本量利分析知识点:盈亏临界点及其相关指标● 详细描述:一、盈亏临界点的确定 1.含义:盈亏临界点是企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利也不亏损的状态。

2.计算公式(三种表现形式) (1)盈亏临界点销售量=固定成本/(单价-单位变动成本) (2)盈亏临界点销售额=固定成本/边际贡献率 (3)盈亏临界点作业率=盈亏临界点销售量/正常销售量×100%二、安全边际和安全边际率 1.含义:安全边际是指正常销售额超过盈亏临界点销售额的差额,它表明销售额下降多少企业仍不致亏损。

2.相关计算公式 (1)安全边际(额)=正常销售额-盈亏临界点销售额 (2)安全边际(量)=正常销售量-盈亏临界点销售量 (3)安全边际率=安全边际/正常销售额(或实际订货额)×100% (4)安全边际率+盈亏临界点作业率=1 (5)息税前利润=安全边际量×单位边际贡献=安全边际额×边际贡献率 (6)销售息税前利润率=安全边际率×边际贡献率 (7)安全边际率=1/DOL例题:1.甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。

甲公司的息税前利润率是()。

A.12%B.18%C.28%D.42%正确答案:B解析:B依据:《财务成本管理》教材第十八章第450页。

计算说明:息税前利润率=安全边际率×边际贡献率=(1-70%)×(1-40%)=18%2.某公司生产一种产品,产品的单位销售价是40元,变动成本率为60%。

每月总固定成本是60000元。

按照下月计划活动水平,在销售价值方面公司的安全边际为64000元。

则该公司下个月的计划活动水平(单位)应该是()元。

A.3100B.4100C.5350D.7750正确答案:C解析:单位边际利润=40X0.4=16(元);保本点=60000÷16=3750(元);安全边际=64000÷40=1600(元);计划活动水平=3750+1600=5350(元)。

2011 CPA 财务成本管理 第十八章 作业成本计算与管理

第十八章作业成本计算与管理一、单项选择题1.下列关于作业成本法下所使用的会计科目的表述不正确的是( )。

A.作业成本法下所使用的会计科目,从一级会计科目来看与传统成本计算方法没有差别B.“生产成本”科目可以不再分为“基本生产成本”和“辅助生产成本”两个二级科目C.“制造费用”科目可以改称为“作业成本”D.成本计算单内按“直接材料”、“直接人工”和“制造费用”设置专栏2.进行短期的产品盈利分析时,一般不以( )为分析对象。

A.固定成本B.价值链成本C.经营成本D.制造成本3.将成本分配到成本对象的形式中,得到的产品成本最准确的是( )。

A.直接追溯B.间接追溯C.动因追溯D.分摊4.机器工时属于( )。

A.业务动因B.持续动因C.强度动因D.资源动因5.检验不同产品所耗用的时间属于( )。

A.业务动因B.持续动因C.强度动因D.资源动因6.改善机器准备作业或者剔除归集在作业里的闲置资源并对其进行重新配置,这些属于降低成本途径中的( )。

A.作业消除B.作业选择C.作业减少D.作业分享7.精确度最高,但执行成本最昂贵的作业动因是( )。

A.业务动因B.持续动因C.强度动因D.以上三者相同8.下列有关作业成本法基本理论的观点不正确的有( )。

A.企业的全部经营活动是由一系列相互关联的作业组成的B.企业每进行一项作业都要耗用一定的资源C.企业生产产品所耗费的全部成本都应该先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品D.产品的成本实际上就是企业全部作业消耗资源的总和9.下列说法不正确的是( )。

A.作业是指企业在经营活动中,所进行的一系列与产品生产有关的各项活动B.一项作业对任何加工或服务对象,都必须是重复执行特定的或标准化的过程和方法C.执行任何一项作业都是需要耗费一定资源的D.一项作业必须是一项非常具体的活动10.下列哪种作业属于为维持企业的生产过程而产生的作业( )。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业11.采用正常成本分配率的作业成本分配率计算方法的特点是( )。

2024注会考试(CPA)《财务成本管理》练习题及答案

2024注会考试(CPA)《财务成本管理》练习题及答案学校:________班级:________姓名:________考号:________一、单选题(25题)1.A公司年初净投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净经营资产增加为零,加权平均资本成本8%,则企业实体价值为()万元。

A.7407B.7500C.6407D.89072.如果期权到期日股价大于执行价格,则下列各项中,不正确的是()。

A.保护性看跌期权的净损益=到期日股价-股票买价-期权价格B.抛补性看涨期权的净损益=期权费用C.多头对敲的净损益=到期日股价-执行价格-多头对敲投资额D.空头对敲的净损益=执行价格-到期日股价+期权费收入3.目前,A公司的股票价格为30元,行权价格为32元的看跌期权P(以A公司股票为标的资产)的期权费为4元。

投资机构B买入1000万股A公司股票并买入1000万份看跌期权P。

在期权到期日,如果A公司的股价为22元,则投资机构B的损益为()万元。

A.-14000B.-8000C.-2000D.20004.甲公司用每股收益无差别点法进行长期筹资决策,已知长期债券筹资与普通股筹资的每股收益无差别点的年息税前利润为200万元,优先股筹资与普通股筹资的每股收益无差别点的年息税前利润是300万元,如果甲公司预测未来每年息税前利润是160万元,下列说法中,正确的是()。

A.应该用普通股融资B.应该用优先股融资C.可以用长期债券也可以用优先股融资D.应该用长期债券融资5.某公司的固定成本(包括利息费用)为1200万元,资产总额为20000万元,资产负债率为70%,负债平均利息率为4%,净利润为1500万元,该公司适用的所得税税率为25%,则息税前利润对销售量的敏感系数是()。

A.1.48B.1.36C.1.25D.1.286.下列各项中,适合于评价部门经理业绩的是()。

财务成本管理实训项目十八本量利分析

甲企业计划资料 金额单位:万元

项目

品种 (甲)栏

A B C

销量x

① 100 000件 25 000台 10 000套

单价p

② 10 20 50

单位变 动成本 销售收入px

b

③ ④=①×②

8.5 1 000 000

16

500 000

25

500 000

边际贡献

⑤=① ×(②-③) 150 000 100 000 250 000

(1)用回归方程y=a+bx表示 (2)固定成本a和单位变动成本b

项目十八 本量利分析

(一)回归直线法

1. 列表 2. 计算固定成本a和单位变动成本b的

数值

3.回归方程y=a+bx

项目十八 本量利分析

(二)工业工程法

又称技术测定法,是运用工业工程的研 究法,逐项研究决定成本高低的每个因素, 直接估算固定成本和单位变动成本的一种 成本估计方法。

使用条件: (1)没有历史成本数据、历史成本数据不 可靠; (2)需要对历史成本分析结论进行验证

项目十八 本量利分析

任务一 本量利分析基本知识

三、成本、数量和利润的关系

• (一)损益方程式 • (二 )边际贡献方程式 • (三)本量利图

项目十八 本量利分析

(一)损益方程式

• 1.基本的损益方程式

业务量成反比例变动关系。

成

成

本

本

0

业务量

图:固定成本总额线

0

业务量

图:单位固定成本线

项目十八 本量利分析

(二 )固定成本

• 2.固定成本的特点:相关范围内固定成本总 额不变,单位固定成本随业务量增加而降 低。

财务成本管理·课后作业·第十八章

第十八章作业成本计算与管理一、单项选择题1.下列关于作业成本法下所使用的会计科目的表述不正确的是()。

A.作业成本法下所使用的会计科目,从一级会计科目来看与传统成本计算方法没有差别B.“生产成本”科目可以不再分为“基本生产成本”和“辅助生产成本”两个二级科目C.“制造费用”科目可以改称为“作业成本”D.成本计算单内按“直接材料”、“直接人工”和“制造费用”设置专栏2.进行短期的产品盈利分析时,一般不以()为分析对象。

A.固定成本B.价值链成本C.经营成本D.制造成本3.将成本分配到成本对象的形式中,得到的产品成本最准确的是()。

A.直接追溯B.间接追溯C.动因追溯D.分摊4.机器工时属于()。

A.业务动因B.持续动因C.强度动因D.资源动因5.检验不同产品所耗用的时间属于()。

A.业务动因B.持续动因C.强度动因D.资源动因6.改善机器准备作业或者剔除归集在作业里的闲置资源并对其进行重新配置,这些属于降低成本途径中的()。

A.作业消除B.作业选择C.作业减少D.作业分享7.精确度最高,但执行成本最昂贵的作业动因是()。

A.业务动因B.持续动因C.强度动因D.以上三者相同8.下列有关作业成本法基本理论的观点不正确的有()。

A.企业的全部经营活动是由一系列相互关联的作业组成的B.企业每进行一项作业都要耗用一定的资源C.企业生产产品所耗费的全部成本都应该先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品D.产品的成本实际上就是企业全部作业消耗资源的总和9.下列说法不正确的是()。

A.作业是指企业在经营活动中,所进行的一系列与产品生产有关的各项活动B.一项作业对任何加工或服务对象,都必须是重复执行特定的或标准化的过程和方法C.执行任何一项作业都是需要耗费一定资源的D.一项作业必须是一项非常具体的活动10.下列哪种作业属于为维持企业的生产过程而产生的作业()。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业11.采用正常成本分配率的作业成本分配率计算方法的特点是()。

财务成本管理第18章短期预算课后作业之欧阳语创编

财务成本管理(2016) 第十八章短期预算课后作业一、单项选择题1.年度预算的编制起点是()。

A.利润表预算 B.销售预算 C.生产预算 D.财务预算2.下列关于全面预算的作用的说法中,不正确的是()。

A.企业预算运用货币度量来表述,具有高度的综合性B.预算是控制经济活动的依据和衡量其合理性的标准C.考核时看预算是否被完全执行了D.为使预算发挥作用,还应制定合理的预算管理制定3.下列关于全面预算的编制程序的说法中,错误的是()。

A.最基层成本控制人员自行草编预算,使预算能较为可靠,较为符合实际B.各部门汇总部门预算,并初步协调本部门预算,编制出销售、生产、财务等预算C.经过预算委员会审查批准,审议机构通过或者驳回修改预算D.批准后的预算下达给各部门执行4.下列各项中,不用调整基期成本费用,并能够克服增量预算法缺点的预算方法是()。

A.弹性预算法 B.零基预算法 C.滚动预算法 D.固定预算法5.某企业编制弹性利润总额预算,预算销售收入为1000万元,变动总成本为400万元,固定成本为500万元,利润总额为100万元;如果其他因素不变,提高销售量,预算销售收入达到1200万元,则预算利润总额为()万元。

A.230B.220C.300D.3206.下列各项中属于固定预算特点的是()。

A.适应性差 B.可比性好 C.预算范围宽 D.便于预算执行的评价和考核7.弹性预算的业务量范围,应视企业或部门的业务量情况而定。

一般来说,可定在正常生产能力的()之间,或以历史上最高业务量和最低业务量为其上下限。

A.50%~100% B.60%~110% C.70%~110% D.80%~100%8.与定期预算法相比,下列不属于滚动预算法优点的是()。

A.便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果B.能够保持预算的持续性C.有利于考虑未来业务活动D.有利于充分发挥预算的指导和控制作用9.下面说法中不正确的是()。

2024年注会《财务成本管理》练习题(含答案)

2024年注会《财务成本管理》练习题(含答案)学校:________班级:________姓名:________考号:________一、单选题(25题)1.下列适用于分步法核算的是()。

A.造船厂B.重型机械厂C.汽车修理厂D.大量大批的机械制造企业2.经营长期资产增加500万元,经营长期负债增加120万元,则资本支出为()万元。

A.550B.750C.430D.6303.下列关于成本计算分步法的表述中,正确的是()。

A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理B.当企业经常对外销售半成品时,应采用平行结转分步法C.采用逐步分项结转分步法时,无须进行成本还原D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配4.某企业年初从银行贷款100万元,期限1年,年利率为10%,按照贴现法付息,则年末应偿还的金额为()万元A.70B.90C.100D.1105.甲公司生产乙产品,最大产能90000小时,单位产品加工工时6小时,目前订货量13000件,剩余生产能力无法转移。

乙产品销售单价150元,单位成本100元,单位变动成本70元。

现有客户追加订货2000件,单件报价90元,接受这笔订单,公司营业利润()。

A.增加40000元B.增加100000元C.增加180000元D.增加160000元6.2022年10月底,甲企业短期借款余额8000万元,月利率为1%,企业没有长期负债。

该企业正编制11月的现金预算,在确保月末保留最低现金余额1000万元的情况下,预计11月现金短缺6000万元。

现金不足时,通过向银行借款解决,银行借款金额要求是100万元的整数倍;借款本金在借款当月月初借入,在还款当月月末归还,利息每月月末支付一次。

该企业11月向银行借款的最低金额是()万元。

A.6000B.7200C.6900D.62007.下列关于企业价值的说法中正确的是()。

A.企业的实体价值等于各单项资产价值的总和B.企业的实体价值等于企业的现时市场价值C.一个企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个D.企业的股权价值等于少数股权价值和控股权价值之和8.证券市场线可以用来描述市场均衡条件下单项资产或资产组合的必要报酬率与风险之间的关系。

18春兰大财务成本管理课程作业_C

单选题某企业按“1/10,N/30”的条件购进一批商品。

若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的机会成本为()。

A: 18.18%B: 10%C: 12%D: 16.7%单选题某企业的分公司经营失败,现决定将其出售,这属于A: 暂停战略B: 扭转战略C: 剥离战略D: 清算战略单选题期末标准成本差异的下列处理中,错误的是()。

A: 结转成本差异的时间可以是月末,也可以是年末B: 本期差异全部由本期损益负担C: 本期差异按比例分配给期末产成品成本和期末在产品成本D: 本期差异按比例分配给已销产品成本和存货成本单选题下列有关作业成本法的说法正确的是A: 作业成本法认为,将成本分配到成本对象有两种不同的形式:直接追溯和动因追溯B: 在运用作业成本法计算产品成本时,人们通常关注的重点是间接经营成本织梦内容管理系统C: 在作业成本法下,运用资源动因可以将作业成本分配给有关产品D: 作业成本法能够提供更加真实、准确的成本信息单选题研究保险储备的目的,就是要找出合理的保险储备量,使()最小。

A: 存货总成本B: 缺货成本C: 缺货成本和保险储备成本之和D: 经济批量相关总成本单选题变动性制造费用预算是以( )为基础来编制的A: 销售预算B: 直接人工预算C: 生产预算D: 直接材料预算单选题股利分配涉及的方面很多,如股利支付程序中各日期的确定、股利支付比率的确定、股利支付形式的确定、支付现金股利所需资金的筹集方式的确定等。

其中,最主要的是确定A: 股利支付程序中各日期B: 股利支付比率C: 股利支付形式D: 支付现金股利所需资金单选题经济利润与会计利润的主要区别是()。

A: 经济利润只扣除全部债务利息B: 经济利润扣除全部资本费用C: 会计利润扣除全部资本费用D: 会计利润扣除股权费用A: 3.08B: 0.54C: 1.08D: 5.4单选题单一产品的固定成本不变,单价和单位变动成本都上升,则盈亏临界点销售量()。

--CPA注册会计《财务管理》财管 第十八章(重难点+同步练习)

章节提示:从考试来说,本章是考试重点考核的内容,考试的题型客观题、主观题都有可能性。

针对2010年的考试,考生应重点关注的内容为:1.作业成本法的主要特点;2.作业成本法的应用;3.作业成本管理与传统成本管理的主要区别;4.产品盈利分析;5.生产分析;【本章重难点】:一、作业成本法的涵义作业成本法是将间接成本和辅助费用更准确地分配到作业、生产过程、产品、服务及顾客中的一种成本计算方法。

在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异,只是直接成本的范围比传统成本计算的要大,凡是可方便的追溯到产品的材料、人工和其他成本都可以直接追溯,尽量减少不准确的分摊。

不能直接追溯的成本,则先追溯或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。

二、作业成本法的核心概念体系1、相关概念资源是成本的源泉,一个企业的资源包括有直接人工、直接材料、生产维持成本(如采购人员的工资成本)、间接制造费用、以及生产过程以外的成本(如广告费用)。

作业是指企业在经营活动中的各项具体活动。

成本动因,也称成本驱动因素,是指引起相关成本对象的总成本发生变动的因素。

在作业成本计算中,成本动因分为资源动因和作业动因。

资源动因:是引起作业成本变动的因素。

资源动因被用来计量各项作业对资源的耗用,运用资源动因可以将资源成本分配给各有关作业。

作业动因:是引起产品成本变动的因素。

作业动因计量各种产品对作业耗用的情况,并被用来作为作业成本的分配基础。

2、作业的分类将作业按作业产出或消耗的方式,分为产量级作业、批次级作业、品种级作业及生产维持级作业四类。

产量级作业是生产单位产品时所从事的作业这种作业的成本与产量成比例变动,如果产量增加一倍时,则成本也会增加一倍。

批次级作业是生产每批产品而从事的作业这种作业的成本与产品批数成比例变动,是该批产品所有单位产品的固定(或共同)成本。

品种级作业是为支援各种产品的生产而从事的作业,这种作业的目的是服务于各项产品的生产与销售。

18春兰大财务成本管理课程作业_B

单选题采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括A: 每次现金与有价证券转换时发生的固定转换成本B: 现金存量的上限C: 有价证券的日利率D: 预期每日现金余额的标准差单选题在下列说法中,错误的是A: 引导原则只在信息不充分或成本过高,以及理解力有局限时采用B: 引导原则有可能使你模仿别人的错误C: 引导原则可以帮助你用较低的成本找到最好的方案D: 引导原则体现了“相信大多数”的思想单选题A: 1.25B: 1.2C: 0.85D: 1.4单选题长期借款筹资与长期债券筹资相比,其特点是A: 利息能节税B: 筹资弹性大C: 筹资费用大D: 债务利息高单选题在企业有盈利情况下,下列有关外部融资需求表述正确的是A: 销售增加,必然引起外部融资需求的增加B: 销售净利率的提高必然引起外部融资的减少C: 股利支付率的提高必然会引起外部融资增加D: 资产周转率的提高必然引起外部融资增加单选题某零件年需要量16200件,日供应量60件,一次订货成本25元,单位储存成本1元/年。

假设一年为360天。

需求是均匀的,不设置保险库存并且按照经济订货量进货,则下列各项计算结果中错误的是()。

A: 经济订货量为1800件B: 最高库存量为450件C: 平均库存量为225件D: 与进货批量有关的总成本为600元单选题某企业的分公司经营失败,现决定将其出售,这属于A: 暂停战略B: 扭转战略C: 剥离战略D: 清算战略单选题某看跌期权资产现行市价为40元,执行价格为50元,则该期权处于A: 实值状态B: 虚值状态C: 平值状态D: 不确定状单选题在杜邦分析体系中,假设其他情况相同,下列说法中错误的是A: 权益乘数大则财务风险大B: 权益乘数大则权益净利率大C: 权益乘数等于资产权益率的倒数D: 权益乘数大则资产净利率大单选题用于评价企业盈利能力的总资产报酬率指标中的“报酬”是指A: 息税前利润B: 营业利润C: 利润总额D: 净利润单选题企业希望在筹资计划中确定期望的加权平均资本成本,为此需要计算个别资本占全部资本的比重。

2011年注会《财务成本管理》第18章习题及详解:作业成本计算与管理

2011年注会《财务成本管理》第18章习题及详解:作业成本计算与管理一、单项选择题1.下列说法不正确的是( )。

A.直接人工成本属于产量级作业的成本B.对每批产品的机器准备属于批次级作业C.对一种产品编制材料清单属于产品水平作业D.生产维持作业的目的是服务于各项产品的生产与销售2.下列关于作业成本管理与传统成本管理的区别的说法中错误的是( )。

A.传统成本管理关注的重点是成本,而作业成本管理关注的重点是作业B.传统成本管理一般以部门(或生产线)作为责任中心,作业成本管理则是以作业及相关作业形成的价值链来划分职责C.传统成本管理以最优或理想成本作为控制标准D.传统成本管理忽视非增值成本,而作业成本管理高度重视非增值成本3.下列有关作业动因与作业成本相关程度的说法不正确的是( )。

A.可决系数越高,说明作业成本随作业动因变动的程度越高B.相关系数反映作业动因与作业成本之间的线性相关程度C.如果相关系数为90%,说明作业成本的变动有90%是随作业动因而变动的D.如果相关系数为90%,说明作业成本的变动有81%是随作业动因而变动的4.某项作业本期实际发生成本130000元,按照预算作业成本分配率分配成本135000元,则调整率为( )。

A.-3.85%B.-3.70%C.3.70%D.3.85%5.下列有关生产作业分析的说法不正确的是( )。

A.生产分析就是以作业成本管理的分配观,对作业产生的原因、作业执行的情况以及作业执行的结果进行分析,从而消除非增值作业、降低非增值成本、提高增值作业效率B.生产分析的目标是实现价值链的优化,提高客户价值,从而增加企业盈利C.动因分析可以帮助人们从源头对作业进行思考,对一项作业在价值链中存在的意义和价值,作出初步判断D.作业分析的目的是判断增值与非增值作业,计算和报告增值与非增值成本,衡量和反映作业与价值链的改善情况,以便不断采取措施消除和降低非增值成本6.经判断,机器加工作业是增值作业,该增值作业标准数量为1000小时,标准单位固定成本为40元/小时,标准单位变动成本为30元/小时,2007年的实际作业产出为800小时。

成本管理会计第十八章答案 CH18

CHAPTER 18SPOILAGE, REWORK, AND SCRAP18-1Managers have found that improved quality and intolerance for high spoilage have lowered overall costs and increased sales.18-2Spoilage—units of production that do not meet the standards required by customers for good units and that are discarded or sold at reduced prices.Rework—units of production that do not meet the specifications required by customers but which are subsequently repaired and sold as good finished units.Scrap—residual material that results from manufacturing a product. It has low total sales value compared to the total sales value of the product.18-3Yes. Normal spoilage is spoilage inherent in a particular production process that arises even under efficient operating conditions. Management decides the spoilage rate it considers normal depending on the production process.18-4Abnormal spoilage is spoilage that is not inherent in a particular production process and would not arise under efficient operating conditions. Costs of abnormal spoilage are “lost costs,” measures of inefficiency that should be written off directly as losses for the accounting period.18-5Management effort can affect the spoilage rate. Many companies are relentlessly reducing their rates of normal spoilage, spurred on by competitors who, likewise, are continuously reducing costs.18-6 Normal spoilage typically is expressed as a percentage of good units passing the inspection point. Given actual spoiled units, we infer abnormal spoilage as follows: Abnormal spoilage = Actual spoilage – Normal spoilage.18-7Accounting for spoiled goods deals with cost assignment, rather than with cost incurrence, because the existence of spoiled goods does not involve any additional cost beyond the amount already incurred.18-8Yes. Normal spoilage rates should be computed from the good output or from the normal input, not the total input. Normal spoilage is a given percentage of a certain output base. This base should never include abnormal spoilage, which is included in total input. Abnormal spoilage does not vary in direct proportion to units produced, and to include it would cause the normal spoilage count to fluctuate irregularly and not vary in direct proportion to the output base.18-9Yes, the point of inspection is the key to the assignment of spoilage costs. Normal spoilage costs do not attach solely to units transferred out. Thus, if units in ending work in process have passed inspection, they should have normal spoilage costs added to them.18-10No. If abnormal spoilage is detected at a different point in the production cycle than normal spoilage, then unit costs would differ. If, however normal and abnormal spoilage are detected at the same point in the production cycle, their unit costs would be the same.18-118-11No. Spoilage may be considered a normal characteristic of a given production cycle. The costs of normal spoilage caused by a random malfunction of a machine would be charged as a part of the manufacturing overhead allocated to all jobs. Normal spoilage attributable to a specific job is charged to that job.18-12 No. Unless there are special reasons for charging normal rework to jobs that contained the bad units, the costs of extra materials, labor, and so on are usually charged to manufacturing overhead and allocated to all jobs.18-13 Yes. Abnormal rework is a loss just like abnormal spoilage. By charging it to manufacturing overhead, the abnormal rework costs are spread over other jobs and also included in inventory to the extent a job is not complete. Abnormal rework is rework over and above what is expected during a period, and is recognized as a loss for that period.18-14 A company is justified in inventorying scrap when its estimated net realizable value is significant and the time between storing it and selling or reusing it is quite long.18-15 Companies measure scrap to measure efficiency and to also control a tempting source of theft. Managers of companies that report high levels of scrap focus attention on ways to reduce scrap and to use the scrap the company generates more profitably. Some companies, for example, might redesign products and processes to reduce scrap. Others may also examine if the scrap can be reused to save substantial input costs.18-16 (5–10 min.) Normal and abnormal spoilage in units.spoiledunits 12,0001. TotalNormal spoilage in units, 5% × 132,000 6,600Abnormal spoilage in units 5,400× $10 $ 54,0005,4002. Abnormalspoilage,6,600× $10 66,000spoilage,Normal× $10 $120,00012,000Potentialsavings,Regardless of the targeted normal spoilage, abnormal spoilage is non-recurring and avoidable. The targeted normal spoilage rate is subject to change. Many companies have reduced their spoilage to almost zero, which would realize all potential savings. Of course, zero spoilage usually means higher-quality products, more customer satisfaction, more employee satisfaction, and various beneficial effects on nonmanufacturing (for example, purchasing) costs of direct materials.18-218-17 (20 min.) Weighted-average method, spoilage, equivalent units.Solution Exhibit 18-17 calculates equivalent units of work done to date for direct materials and conversion costs.SOLUTION EXHIBIT 18-17Summarize Output in Physical Units and Compute Output in Equivalent Units;Weighted-Average Method of Process Costing with Spoilage,Gray Manufacturing Company for November 2012.(Step 1) (Step 2)Equivalent UnitsFlow of Production PhysicalUnitsDirectMaterialsConversionCostsWork in process, beginning (given) Started during current periodTo account forGood units completed and transferred out during current period:Normal spoilage*100 × 100%; 100 × 100% Abnormal spoilage†50 × 100%; 50 ×100%Work in process, ending‡ (given)2,000 × 100%; 2,000 × 30% Accounted forEquivalent units of work done to date1,00010,150a11,1509,000100502,00011,1509,000100502,00011,1509,000100506009,750a From below, 11,150 total units are accounted for. Therefore, units started during current period must be = 11,150 – 1,000 = 10,150. *Degree of completion of normal spoilage in this department: direct materials, 100%; conversion costs, 100%.†Degree of completion of abnormal spoilage in this department: direct materials, 100%; conversion costs, 100%.‡Degree of completion in this department: direct materials, 100%; conversion costs, 30%.18-318-18 (20−25 min.) Weighted-average method, assigning costs (continuation of 18-17).Solution Exhibit 18-18 summarizes total costs to account for, calculates the costs per equivalentunit for direct materials and conversion costs, and assigns total costs to units completed andtransferred out (including normal spoilage), to abnormal spoilage, and to units in ending work inprocess.SOLUTION EXHIBIT 18-18Summarize Total Costs to Account For, Compute Cost per Equivalent Unit, and Assign TotalCosts to Units Completed, to Spoiled Units, and to Units in Ending Work in Process;Weighted-Average Method of Process Costing,Gray Manufacturing Company, November 2012.TotalProduction CostsDirectMaterialsConversionCosts(Step 3)Work in process, beginning (given)Costs added in current period (given)Total costs to account for(Step 4) Costs incurred to dateDivided by equivalent units of work done to dateCost per equivalent unit(Step 5) AssignmentofcostsGood units completed and transferred out (9,000 units) $ 2,53339,930$42,463$ 1,42312,180$13,603$13,603÷11,150$ 1.22$ 1,11027,750$28,860$28,860÷ 9,750$ 2.96Costs before adding normal spoilageNormal spoilage (100 units)(A) Total cost of good units completed & transf. out(B) Abnormal spoilage (50 units)(C) Work in process, ending (2,000 units)(A)+(B)+(C) Total costs accounted for $37,62041838,0382094,216$42,463(9,000#× $1.22) + (9,000#× $2.96)(100#× $1.22) + (100#× $2.96)(50#× $1.22) + (50#× $2.96)(2,000#× $1.22) + (600#× $2.96)$13,603 + $28,860#Equivalent units of direct materials and conversion costs calculated in Step 2 in Solution Exhibit 18-17.18-418-19 (15 min.) FIFO method, spoilage, equivalent units.Solution Exhibit 18-19 calculates equivalent units of work done in the current period for direct materials and conversion costs.SOLUTION EXHIBIT 18-19Summarize Output in Physical Units and Compute Output in Equivalent Units;First-in, First-out (FIFO) Method of Process Costing with Spoilage,Gray Manufacturing Company for November 2012.(Step 1)(Step 2) Equivalent UnitsFlow of Production PhysicalUnitsDirectMaterialsConversionCostsWork in process, beginning (given)Started during current periodTo account forGood units completed and transferred out during current period: From beginning work in process||1,000 × (100% −100%); 1,000 × (100% − 50%) Started and completed8,000× 100%; 8,000 × 100%Normal spoilage*100 × 100%; 100 × 100%Abnormal spoilage†50 × 100%; 50 × 100%Work in process, ending‡2,000 × 100%; 2,000 × 30%Accounted forEquivalent units of work done in current period1,00010,150a11,1501,0008,000#100502,000____11,1508,000100502,00010,1505008,000100506009,250a From below, 11,150 total units are accounted for. Therefore, units started during current period must be 11,150 –1,000 = 10,150.||Degree of completion in this department: direct materials, 100%; conversion costs, 50%.#9,000 physical units completed and transferred out minus 1,000 physical units completed and transferred out from beginning work-in-process inventory.*Degree of completion of normal spoilage in this department: direct materials, 100%; conversion costs, 100%.†Degree of completion of abnormal spoilage in this department: direct materials, 100%; conversion costs, 100%. ‡Degree of completion in this department: direct materials, 100%; conversion costs, 30%.18-518-20 (20−25 min.) FIFO method, assigning costs (continuation of 18-19).Solution Exhibit 18-20 summarizes total costs to account for, calculates the costs per equivalentunit for direct materials and conversion costs, and assigns total costs to units completed andtransferred out (including normal spoilage), to abnormal spoilage, and to units in ending work inprocess.SOLUTION EXHIBIT 18-20Summarize Total Costs to Account For, Compute Cost per Equivalent Unit, and Assign TotalCosts to Units Completed, to Spoiled Units, and to Units in Ending Work in Process;FIFO Method of Process Costing,Gray Manufacturing Company, November 2012.TotalProductionCostsDirectMaterialsConversionCosts(Step 3)Work in process, beginning (given)Costs added in current period (given)Total costs to account for(Step 4) Costs added in current periodDivided by equivalent units of work done in current period Cost per equivalent unit(Step 5) Assignment of costs:Good units completed and transferred out (9,000 units) $ 2,53339,930$42,463$ 1,42312,180$13,603$12,180÷10,150$ 1.20$ 1,11027,750$28,860$27,750÷ 9,250$ 3Work in process, beginning (1,000 units)Costs added to beg. work in process in current periodTotal from beginning inventory before normalspoilageStarted and completed before normal spoilage (8,000 units)Normal spoilage (100 units)(A) Total costs of good units completed and transferred out(B) Abnormal spoilage (50 units)(C) Work in process, ending (2,000 units)(A)+(B)+(C) Total costs accounted for $ 2,5331,5004,03333,60042038,0532104,200$42,463$1,423 + $1,110(0a× $1.20) + (500a× $3)(8,000a× $1.20) + (8,000a× $3)(100a× $1.20) + (100a× $3)(50a× $1.20) + (50a× $3)(2,000a× $1.20) + (600a× $3)$13,603 + $28,860a Equivalent units of direct materials and conversion costs calculated in Step 2 in Solution Exhibit 18-19.18-618-21 (35 min.) Weighted-average method, spoilage.1. Solution Exhibit 18-21A calculates equivalent units of work done in the current period for direct materials and conversion costs.SOLUTION EXHIBIT 18-21ASummarize Output in Physical Units and Compute Output in Equivalent Units;Weighted-Average Method of Process Costing with Spoilage,Appleton Company for August 2012.(Step 1)(Step 2)Equivalent UnitsFlow of Production PhysicalUnitsDirectMaterialsConversionCostsWork in process, beginning (given) 2,000Started during current period (given) 10,000To account for 12,000Good units completed and tsfd. out during current period: 9,000 9,000 9,000 Normal spoilage a 900(900 ×100%; 900 ×100%) 900 900 Abnormal spoilage b 300(300 ×100%; 300 ×100%) 300 300 Work in process, ending c (given) 1,800(1,800 × 100%; 1,800 × 75%) ______ 1,800 1,350 Accounted for 12,000 _____ _____ Equivalent units of work done to date 12,000 11,550 a Normal spoilage is 10% of good units transferred out: 10% × 9,000 = 900 units. Degree of completion of normal spoilagein this department: direct materials, 100%; conversion costs, 100%.b Total spoilage = Beg. units + Units started - Good units transferred out – Ending units = 2,000 + 10,000 - 9,000 - 1,800 = 1,200;Abnormal spoilage = Total spoilage – Normal spoilage = 1,200 – 900 = 300 units. Degree of completion of abnormal spoilagein this department: direct materials, 100%; conversion costs, 100%.c Degree of completion in this department: direct materials, 100%; conversion costs, 75%.18-72. Solution Exhibit 18-21B summarizes total costs to account for, calculates the costs per equivalent unit for direct materials and conversion costs, and assigns total costs to units completed and transferred out (including normal spoilage), to abnormal spoilage, and to units in ending work in process, using the weighted-average method.SOLUTION EXHIBIT 18-21BSummarize Total Costs to Account For, Compute Cost per Equivalent Unit, and Assign Total Costs to Units Completed, to Spoiled Units, and to Units in Ending Work in Process;Weighted-Average Method of Process Costing,Appleton Company, August 2012.TotalProduction CostsDirectMaterialsConversionCosts(Step 3) Work in process, beginning (given) $ 28,600 $17,700 $ 10,900 Costs added in current period (given) 174,300 81,300 93,000Total costs to account for $202,900 $99,000 $103,900(Step 4)Costs incurred to date $99,000 $103,900 Divide by equivalent units of work done to date ÷12,000 ÷11,550Cost per equivalent unit $ 8.250$ 8.9957(Step 5) Assignment of costsGood units completed and transferred out (9,000 units)Costs before adding normal spoilage $155,211 (9,000d×$8.25) + (9,000 d×$8.9957)Normal spoilage (900 units) 15,521 (900d×$8.25) + (900d×$8.9957)(A) Total costs of good units completed and transferred out 170,732(B) Abnormal spoilage (300 units) 5,174 (300d× $8.25) + (300d×$8.9957)(C) Work in process, ending (1,800 units): 26,994 (1,800d×$8.25) + (1,350d×$8.9957) (A) + (B) + (C) Total costs accounted for $202,900 $99,000 + $103,900d Equivalent units of direct materials and conversion costs calculated in step 2 of Solution Exhibit 18-21A.18-818-22 (10 min.) Standard costing method, spoilage, journal entries.Spoilage represents the amount of resources that go into the process, but do not result in finished product. A simple way to account for spoilage in process costing is to calculate the amount of direct material that was spoiled. The journal entry to record the spoilage incurred in Jordan’s production process is:Manufacturing overhead control (normal spoilage) 475Work-in-process inventory (cost of spoiled sheet metal) 47518-23 (15 min.) Recognition of loss from spoilage.1. The unit cost of making the 8,000 units is:$320,000 ÷ 8,000 units = $40 per unit2. The total cost of the 300 spoiled units is:$40 × 300 units = $12,0003. The increase in the per-unit cost of goods sold as a result of the normal spoilage is:$12,000 ÷ 7,700 good units = $1.56Unit cost of goods sold for units remaining after the spoilage = $40 + $1.56 = $41.56. (Or $320,000 ÷ 7,700 = $41.56)4. The $12,000 cost for the 300 spoiled units is taken out of manufacturing costs and expensed in the period of the spoilage. The journal entry to record the abnormal spoilage incurred is: Loss from abnormal spoilage 12,00012,000controlWork-in-process18-918-24(25 min.) Weighted-average method, spoilage.1. Solution Exhibit 18-24, Panel A, calculates the equivalent units of work done to date for each cost category in September 2011.2. Solution Exhibit 18-24, Panel B, summarizes total costs to account for, calculates the costs per equivalent unit for each cost category, and assigns total costs to units completed (including normal spoilage), to abnormal spoilage, and to units in ending work in process using the weighted-average method.SOLUTION EXHIBIT 18-24Weighted-Average Method of Process Costing with Spoilage;Chipcity, September 2011.PANEL A: Steps 1 and 2—Summarize Output in Physical Units and Compute Output in Equivalent Units(Step 1) (Step 2)Equivalent UnitsFlow of Production PhysicalUnitsDirectMaterialsConversionCostsWork in process, beginning (given) Started during current period (given)To account forGood units completed and transferred out during current period:Normal spoilage*315 × 100%; 315 × 100% Abnormal spoilage†285 × 100%; 285 × 100%Work in process, ending‡ (given)450 × 100%; 450 × 40% Accounted forEquivalent units of work done to date6002,5503,1502,1003152854503,1502,1003152854503,1502,1003152851802,880*Normal spoilage is 15% of good units transferred out: 15% × 2,100 = 315 units. Degree of completion of normal spoilage in this department: direct materials, 100%; conversion costs, 100%.†Total spoilage = 600 + 2,550 – 2,100 – 450 = 600 units; Abnormal spoilage = Total spoilage − Normal spoilage = 600 − 315 = 285 units. Degree of completion of abnormal spoilage in this department: direct materials, 100%;conversion costs, 100%.‡Degree of completion in this department: direct materials, 100%; conversion costs, 40%.18-10SOLUTION EXHIBIT 18-24PANEL B: Steps 3, 4, and 5— Summarize Total Costs to Account For, Compute Cost perEquivalent Unit, and Assign Total Costs to Units Completed, to Spoiled Units, and to Unitsin Ending Work in ProcessTotalProduction CostsDirectMaterialsConversionCosts(Step 3)Work in process, beginning (given)Costs added in current period (given)Total costs to account for(Step 4) Costs incurred to dateDivided by equivalent units of work done to dateCost per equivalent unit(Step 5) AssignmentofcostsGood units completed and transferred out (2,100 units)$111,300797,400$908,700$ 96,000567,000$663,000$663,000÷ 3,150$210.476$ 15,300230,400$245,700$245,700÷ 2,880$85.3125Costs before adding normal spoilageNormal spoilage (315 units)(A) Total cost of good units completed andtransferred out(B) Abnormal spoilage (285 units)(C) Work-in-process, ending (450 units) $621,15693,173714,32984,300110,071(2,100#×$210.476) + (2,100#×$85.3125)(315#× $210.476) + (315#× $85.3125)(285#× $210.476) + (285#× $85.3125)(450#× $210.476) + (180#× $85.3125)(A)+(B)+(C) Total costs accounted for $908,700 $663,000 $245,700 # Equivalent units of direct materials and conversion costs calculated in Step 2 in Panel A.18-1118-25 (25 min.) FIFO method, spoilage.1. Solution Exhibit 18-25, Panel A, calculates the equivalent units of work done in the current period for each cost category in September 2011.2. Solution Exhibit 18-25, Panel B, summarizes Chipcity’s production costs for September 2011, calculates the costs per equivalent unit for each cost category, and assigns total costs to units completed and transferred out (including normal spoilage), to abnormal spoilage, and to units in ending work in process under the FIFO method.SOLUTION EXHIBIT 18-25First-in, First-out (FIFO) Method of Process Costing with Spoilage;Chipcity, September 2011.PANEL A: Steps 1 and 2—Summarize Output in Physical Units and Compute Output in Equivalent Units(Step 1)(Step 2) Equivalent UnitsFlow of Production PhysicalUnitsDirectMaterialsConversionCostsWork in process, beginning (given)Started during current period (given)To account forGood units completed and transferred outduring current period:From beginning work in process||600 × (100% −100%); 600 × (100% − 30%) Started and completed1,500× 100%; 1,500 × 100%Normal spoilage*315× 100%; 315 × 100%Abnormal spoilage†285 × 100%; 285 × 100%Work in process, ending‡450 × 100%; 450 × 40%Accounted forEquivalent units of work done in current period6002,5503,1506001,500#3152854503,1501,5003152854502,5504201,5003152851802,700||Degree of completion in this department: direct materials, 100%; conversion costs, 30%.#2,100 physical units completed and transferred out minus 600 physical units completed and transferred out from beginning work in process inventory.*Normal spoilage is 15% of good units transferred out: 15% × 2,100 = 315 units. Degree of completion of normal spoilage in this department: direct materials, 100%; conversion costs, 100%.†Abnormal spoilage = Actual spoilage − Normal spoilage = 600 − 315 = 285 units. Degree of completion of abnormal spoilage in this department: direct materials, 100%; conversion costs, 100%.‡Degree of completion in this department: direct materials, 100%; conversion costs, 40%.18-12SOLUTION EXHIBIT 18-25PANEL B: Steps 3, 4 and 5— Summarize Total Costs to Account For, Compute Cost perEquivalent Unit, and Assign Total Costs to Units Completed, to Spoiled Units, and to Unitsin Ending Work in ProcessTotalProduction CostsDirectMaterialsConversionCosts(Step 3) Work in process, beginning (given)Costs added in current period (given)Total costs to account for(Step 4) Costs added in current periodDivided by equivalent units of work done in current periodCost per equivalent unit(Step 5) Assignment of costs:Good units completed and transferred out (2,100 units) $111,300797,400$908,700$ 96,000567,000$663,000$567,000÷ 2,550$222.353$ 15,300230,400$245,700$230,400÷ 2,700$ 85.333Work in process, beginning (600 units)Costs added to beg. work in process in current periodTotal from beginning inventory before normalspoilageStarted and completed before normal spoilage(1,500 units)Normal spoilage (315 units)(A) Total costs of good units completed andtransferred out(B) Abnormal spoilage (285 units)(C) Work in process, ending (450 units) $111,30035,840147,140461,52996,921705,59087,691115,419$96,000 + $15,300(0§× $222.353) + (420§× $85.333)(1,500§× $222.353)+(1,500§×$85.333)(315§× $222.353) + (315§×$85.333)(285§× $222.353) + (285§×$85.333)(450§× $222.353) + (180§× $85.333)(A)+(B)+(C)Total costs accounted for $908,700 $663,000 + $245,700§Equivalent units of direct materials and conversion costs calculated in Step 2 in Panel A.18-1318-26 (30 min.) Standard-costing method, spoilage.1. Solution Exhibit 18-25, Panel A, shows the computation of the equivalent units of workdone in September 2011 for direct materials (2,550 units) and conversion costs (2,700 units).(This computation is the same for FIFO and standard-costing.)2. The direct materials cost per equivalent unit of beginning work in process and of workdone in September 2011 is the standard cost of $200 given in the problem.The conversion cost per equivalent unit of beginning work in process and of work donein September 2011 is the standard cost of $75 given in the problem.Solution Exhibit 18-26 summarizes the total costs to account for, and assigns these coststo units completed (including normal spoilage), to abnormal spoilage, and to units in endingwork in process using the standard costing method.SOLUTION EXHIBIT 18-26Standard Costing Method of Process Costing with Spoilage;Chipcity, September 2011.Steps 3, 4, and 5—Summarize Total Costs to Account For, Compute Cost per EquivalentUnit, and Assign Total Costs to Units Completed, to Spoiled Units, and to Units in EndingWork in ProcessTotalProduction CostsDirectMaterialsConversionCosts(Step 3)Work in process, beginning*Costs added in current period at standard prices Costs to account for(Step 4) Standard costs per equivalent unit (given) (Step 5)Assignment of costs at standard costs:Good units completed and transferred out(2,100 units) $133,500712,500$846,000$ 275(600 × $200)(2,550 × $200)$630,000$ 200(180 × $75)(2,700 × $75)$216,000$ 75Work in process, beginning (600 units)*Costs added to beg. work in process in current periodTotal from beginning inventory before normalspoilageStarted and completed before normal spoilage(1,500 units)Normal spoilage (315 units)(A) Total costs of good units completed andtransferred out(B) Abnormal spoilage (285 units)(C) Work in process, ending (450 units)(A)+(B)+(C)Total costs accounted for $133,50031,500165,000412,50086,625664,12578,375103,500$846,000(600× $200) + (180× $75)(0§× $200) + (420§× $75)(1,500§× $200) + (1,500§× $75)(315§× $200) + (315§× $75)(285§× $200) + (285§× $75)(450§× $200) + (180§× $75)$630,000 + $216,000*Work in process, beginning has 600 equivalent units (600 physical units ×100%) of direct materials and 180 equivalent units (600 physical units × 30%) of conversion costs.§Equivalent units of direct materials and conversion costs calculated in Step 2 in Solution Exhibit 18-25, Panel A.18-1418-27 (20–30 min.) Spoilage and job costing.1. Cash 420Loss from Abnormal Spoilage 3,360Control 3,780 Work-in-Process($9.00=Loss× 420) – $420 = $3,360Remaining cases cost = $9.00 per case. The cost of these cases is unaffected by the loss from abnormal spoilage.2. a. Cash 840Work-in-Process Control 840The cost of the remaining good cases = [($9.00 × 2,100) – $840] = $18,060The unit cost of a good case now becomes $18,060 ÷ 1,680 = $10.75b. Cash 840Manufacturing Department Overhead Control 2,940Control 3,780 Work-in-ProcessThe unit cost of a good case remains at $9.00.c. The unit costs in 2a and 2b are different because in 2a the normal spoilage cost ischarged as a cost of the job which has exacting job specifications. In 2b however,normal spoilage is due to the production process, not the particular attributes of thisspecific job. These costs are, therefore, charged as part of manufacturing overheadand the manufacturing overhead cost of $2 per case already includes a provision fornormal spoilage.3. a. Work-in-Process Control 420Materials Control, Wages Payable Control,Manufacturing Overhead Allocated 420The cost of the good cases = [($9.00 × 2,100) + $420] = $19,320The unit cost of a good case is $19,320 ÷ 2,100 = $9.20b. Manufacturing Department Overhead Control 420Materials Control, Wages Payable Control,ManufacturingAllocated 420OverheadThe unit cost of a good case = $9.00 per casec. The unit costs in 3a and 3b are different because in 3a the normal rework cost ischarged as a cost of the job which has exacting job specifications. In 3b however,normal rework is due to the production process, not the particular attributes of thisspecific job. These costs are, therefore, charged as part of manufacturing overheadand the manufacturing overhead cost of $2 per case already includes a provision forthis normal rework.18-15。

2024注会全国统一考试《财务成本管理》练习题及答案

2024注会全国统一考试《财务成本管理》练习题及答案学校:________班级:________姓名:________考号:________一、单选题(25题)1.某公司的固定成本总额为50万元,息税前利润为50万元,净利润为15万元,所得税税率为25%。

如果该公司增加一条生产线,能够额外产生20万元的边际贡献,同时增加固定经营成本10万元。

假设增产后没有其他变化,则该公司的联合杠杆系数为()。

A.2B.2.5C.3D.42.以甲公司股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为30元,期限6个月,6个月的无风险报酬率为3%。

目前甲公司股票的价格是32元,看涨期权价格为8元,则看跌期权价格为()元。

A.6.78B.5.13C.6.18D.4.453.甲公司2022年平均流动资产1000万元,非流动资产1000万元,流动负债500万元,非流动负债300万元,甲公司的长期资本的负债率是()A.25%B.40%C.20%D.37.5%4.甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。

各步骤加工费用随加工进度陆续发生。

该公司采用平行结转分步法计算产品成本。

月末盘点:第一步骤月末在产品100件,完工程度60%;第二步骤月末在产品150件,完工程度40%;第三步骤完工产品540件,在产品200件,完工程度20%。

按照约当产量法(加权平均法),第二步骤加工费用应计入完工产品成本的份额占比是()。

A.40%B.60%C.67.5%D.80%5.甲公司在生产经营淡季占用200万元货币资金、300万元应收账款、500万元存货、900万元固定资产以及100万元无形资产(除此以外无其他资产),在生产经营高峰期会额外增加400万元季节性存货。

经营性流动负债、长期负债和股东权益总额始终保持在2000万元,其余靠短期借款提供资金。

甲公司的营运资本筹资策略是()。

2024年CPA注会全国统一考试《财务成本管理》练习题(含答案)

2024年CPA注会全国统一考试《财务成本管理》练习题(含答案)学校:________班级:________姓名:________考号:________一、单选题(25题)1.企业与银行签订了为期一年的周转信贷协定,周转信贷额为1000万元,年承诺费率为0.5%,借款企业年度内使用了600万元(使用期为半年),借款年利率为6%,则该企业当年应向银行支付利息和承诺费共计()万元。

A.20B.21.5C.38D.39.52.某公司总资产净利率15%,产权比率为1,则权益净利率是()A.15%B.30%C.35%D.40%3.关于产品销售定价决策,下列说法不正确的是()。

A.产品销售定价决策关系到生产经营活动的全局B.在竞争激烈的市场上,销售价格往往可以作为企业的制胜武器C.在市场经济环境中,产品的销售价格是由供需双方的力量对比所决定的D.在寡头垄断市场中,企业可以自主决定产品的价格4.债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。

它们的面值和票面利率均相同,只是到期时间不同。

假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。

A.偿还期限长的债券价值低B.偿还期限长的债券价值高C.两只债券的价值相同D.两只债券的价值不同,但不能判断其高低5.如果甲公司以所持有的乙公司股票作为股利支付给股东,这种股利属于()。

A.现金股利B.负债股利C.财产股利D.股票股利6.假设证券市场处于均衡状态,股价增长率等于()。

A.期望报酬率B.股利收益率C.股利增长率D.内含增长率7.甲公司采用标准成本法进行成本控制。

某种产品的固定制造费用标准成本为6元/件,每件产品的标准工时为2小时。

2018年6月,该产品的实际产量为100件,实际工时为250小时,实际发生固定制造费用1000元,固定制造费用效率差异为()元。

A.150B.200C.250D.4008.甲公司实行激进型营运资本筹资政策,下列有关甲公司的说法中正确的是()。

2024年度注会(CPA)《财务成本管理》典型题汇编及答案

2024年度注会(CPA)《财务成本管理》典型题汇编及答案学校:________班级:________姓名:________考号:________一、单选题(25题)1.某公司的固定成本为50万元,息税前利润为50万元,净利润为15万元,所得税税率为25%。

如果该公司增加一条生产线,能够额外产生20万元的边际贡献,同时增加固定成本10万元。

假设增产后没有其他变化,则该公司的联合杠杆系数为()。

A.2B.2.5C.3D.42.某人退休时有现金10万元,拟选择一项回报比较稳定的投资,希望每个季度能收入2000元补贴生活。

那么,该项投资的有效年报酬率应为()。

A.2%B.8%C.8.24%D.10.04%3.关于责任中心可控成本的确定原则,下列说法中不正确的是()。

A.假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责B.假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责C.某管理人员不直接决定某项成本,则他不必对该成本承担责任D.某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任4.长期投资是财务管理的内容之一,下列关于长期投资的表述中正确的是()。

A.长期投资是指公司对经营性资产和长期金融资产的投资B.长期投资可以是直接投资,也可以是间接投资C.对子公司投资的评价方法,与直接投资经营性资产相同D.对于非子公司控股权的投资不属于经营性投资,其分析方法与直接投资经营性资产不相同5.甲企业净利润和股利的增长率都是6%,贝塔值为0.90,股票市场的风险附加率为8%,无风险报酬率为4%,今年的每股收益为0.5元,分配股利0.2元;乙企业是与甲企业类似的企业,今年实际每股收益为3元,预期增长率是20%,则根据甲企业的本期市盈率使用修正平均法估计的乙企业股票价值为()元。

A.81.5B.23.07C.24D.256.下列各项中,适合于评价部门经理业绩的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十八章作业成本计算与管理一、单项选择题1.下列关于作业成本法下所使用的会计科目的表述不正确的是()。

A.作业成本法下所使用的会计科目,从一级会计科目来看与传统成本计算方法没有差别B.“生产成本”科目可以不再分为“基本生产成本”和“辅助生产成本”两个二级科目C.“制造费用”科目可以改称为“作业成本”D.成本计算单内按“直接材料”、“直接人工”和“制造费用”设置专栏2.进行短期的产品盈利分析时,一般不以()为分析对象。

A.固定成本B.价值链成本C.经营成本D.制造成本3.将成本分配到成本对象的形式中,得到的产品成本最准确的是()。

A.直接追溯B.间接追溯C.动因追溯D.分摊4.机器工时属于()。

A.业务动因B.持续动因C.强度动因D.资源动因5.检验不同产品所耗用的时间属于()。

A.业务动因B.持续动因C.强度动因D.资源动因6.改善机器准备作业或者剔除归集在作业里的闲置资源并对其进行重新配置,这些属于降低成本途径中的()。

A.作业消除B.作业选择C.作业减少D.作业分享7.精确度最高,但执行成本最昂贵的作业动因是()。

A.业务动因B.持续动因C.强度动因D.以上三者相同8.下列有关作业成本法基本理论的观点不正确的有()。

A.企业的全部经营活动是由一系列相互关联的作业组成的B.企业每进行一项作业都要耗用一定的资源C.企业生产产品所耗费的全部成本都应该先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品D.产品的成本实际上就是企业全部作业消耗资源的总和9.下列说法不正确的是()。

A.作业是指企业在经营活动中,所进行的一系列与产品生产有关的各项活动B.一项作业对任何加工或服务对象,都必须是重复执行特定的或标准化的过程和方法C.执行任何一项作业都是需要耗费一定资源的D.一项作业必须是一项非常具体的活动10.下列哪种作业属于为维持企业的生产过程而产生的作业()。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业11.采用正常成本分配率的作业成本分配率计算方法的特点是()。

A.可以避免产生作业成本变动和作业需求不足而引起的产品成本波动B.无须分配实际成本与预算成本的差异C.作业成本资料只能在会计期末才能得到,因而不能随时提供进行决策的有关成本信息D.忽视作业需求变动对成本的影响,不利于划清造成成本高低的责任归属12.下列属于生产维持级作业的是()。

A.人工工时B.材料转移次数C.按产品品种计算的图纸制作份数D.公司的广告费用13.通常不属于批次级作业的有()。

A.采购次数B.生产准备次数C.质量检验次数D.耗电千瓦时数14.下列关于增值成本和非增值成本的说法中错误的是()。

A.增值成本是企业高效率执行增值作业时发生的成本B.非增值成本是由于非增值作业而发生的成本C.对于一项非增值作业来讲,它所发生的成本全部是非增值成本D.增值成本是一种理想的或最优的标准15.某车间生产甲、乙两种产品,都需经过作业A的加工,本月该作业实际共发生成本86490元,采用预算分配率分配的作业A成本甲产品是55000元,乙产品是38000元,则甲产品实际应承担的作业A的成本为()元。

A.55000B.56000C.54300D.5115016.某车间只生产两种产品,其搬运作业成本按预算分配率分配,预算分配率为50元/次,本月服务于A产品的搬运次数是50次,服务于B产品的搬运次数是70次,若本月车间实际发生的搬运成本为6300元,则调整后的A产品应承担的实际搬运成本为()元。

A.3675B.2625C.2715D.358517.作业成本法下的成本计算过程可以概括为()。

A.资源→作业B.资源→产品C.资源→产品→作业D.资源→作业→产品18.传统成本法只考虑了()。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业19.作业的成本与产量成比例变动的作业是()。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业20.下列有关客户成本表述不正确的是()。

A.将实现客户价值过程中的各项作业成本,一并追溯到客户,即构成了客户成本B.购买企业相同产品的不同客户的成本应当是一致的C.购买企业相同产品的不同客户的成本可以不一致D.计算和分析客户成本,有利于企业针对客户的不同要求,合理制定销售价格,计算客户利润,并决定客户的取舍。

21.下列说法不正确的是()。

A.经营成本等于制造成本加上销售成本B.生产成本包括直接材料成本、直接人工成本和制造费用C.价值链成本包括管理费用、销售费用和生产成本D.满足对外报告的要求,要计算产品的经营成本22.某车间按产品批别组织生产,并选择“批次”(批次级作业动因)作为向每批产品分配“质量检验”作业成本的作业动因,计算出可决系数为0.95,则相关系数为()。

A.0.95B.0.97C.0.96D.0.8923.下列作业中属于批次级作业的是()。

A.直接人工成本B.生产准备C.编制材料清单D.工厂管理24.机器工时属于()的作业动因。

A.产量级作业B.批次级作业C.品种级作业D.生产维持级作业25.下列各项中不属于资源的是()。

A.签订材料采购合同B.直接人工C.直接材料D.间接制造费用二、多项选择题1.判断某项作业是否是增值作业,衡量的标准有()。

A.该作业能使产品增值B.该作业能够带来加工对象状态的改变C.加工对象状态的改变,只能由该作业实现,而不能由价值链中的前一项作业实现D.该作业使价值链中的其他作业得以执行2.作业成本法将成本分配到成本对象的形式有()。

A.直接追溯B.间接追溯C.动因追溯D.分摊3.从作业成本管理的角度看,降低成本的途径具体包括()。

A.作业消除B.作业选择C.作业减少D.作业分享4.下列有关作业成本法的说法正确的有()。

A.作业成本法克服了传统成本计算方法间接成本集合较少且缺乏同质性的缺点B.改变了传统成本计算方法以产量为单一分配基础的间接成本分配方法C.较好地克服了传统成本计算方法间接成本责任不清的问题D.作业成本法可以使一些在传统成本计算方法下不可控的间接成本变得可控5.假定某产品的生产过程中不合格品返工为非增值作业,2007年实际产出为200小时;固定成本预算总额为11000元;单位产出预算变动成本为87.5元,则下列表述正确的有()。

A.增值成本为0B.非增值成本为28500元C.增值成本为11000元D.非增值成本为11000元6.作业成本法的基本理念有()。

A.以作业量为成本分配基础B.以作业为成本计算的基本对象C.产品消耗作业、作业消耗资源D.生产导致作业的发生、作业导致成本的发生7.作业动因分为()。

A.资源动因B.业务动因C.持续动因D.强度动因8.作业成本管理的对象有()。

A.产品B.成本C.作业D.增值成本9.采用实际作业成本分配率分配作业成本,其局限性体现为()。

A.不能随时提供决策所需的成本信息B.因作业成本和作业需求不足容易引起产品成本波动C.不利于划清造成成本高低的责任归属D.需要分配成本差异,增加成本分配的工作量10.从作业成本管理的角度看,降低成本的途径主要有()。

A.提高增值作业的效率B.消除无增值作业C.作业减少D.作业分享11.在每批产品投产前,需要进行一次调整设备的作业,同时需要进行一次向生产车间发放材料的作业。

则作业成本的分配可以选择()来进行。

A.设备调整次数B.发放材料的次数C.机器工时数D.产品产量12.作业成本法的优点有()。

A.提供了相对准确的成本信息B.可以有效地改进企业的战略决策C.提供了便于不断改进的业绩评价体系D.有助于增强企业的核心竞争力13.下列哪些情形出现,企业有必要运用作业成本管理方法进行盈亏分析()。

A.销售增加时,利润总额在下降B.本企业高产量产品的价格已经很低,但竞争对手的价格更是出人意料的低C.被认为具有高额边际利润的产品,而竞争对手不愿意生产这类产品D.生产部门的经理不相信会计部门计算的产品成本14.在作业成本计算中,成本动因分为()。

A.资源动因B.作业动因C.执行动因D.时间动因15.通常可以看作产量级作业的有()。

A.产品或零部件产量B.机器工时C.人工工时D.机器调整次数16.下列表述中,作业成本法和传统成本计算方法没有差异的有()。

A.直接成本计入产品成本的方法B.间接成本计入产品成本的方法C.完工产品和与在产品之间的成本分配D.成本计算的过程17.下列关于增值成本表述正确的有()。

A.是企业高效率执行增值作业时发生的成本,是企业唯一“应该”发生的成本B.增值成本-非增值成本=实际作业产出的预算成本C.非增值成本=实际作业产出的预算成本-增值成本D.增值成本在数值上等于实际成本扣除非增值成本18.下列有关表述中正确的有()。

A.作业成本差异应于会计期末进行调整,在利用计算差异调整率,将已分配作业成本调整为实际成本时,为简化核算,通常将各成本库的差异统一汇总计算B.作业成本法下使用的会计科目与传统成本计算方法相比,从一级会计科目看没有实质差别C.传统的成本管理一般以部门(或生产线)作为责任中心,作业成本管理的责任控制单元有可能超越部门界限D.传统成本计算方法,夸大了高产量产品的成本,虚减了低产量产品的成本,直接费用在产品成本中所占的比重越大,这种现象会越严重。

19.下列表述中错误的是()。

A.在进行短期的产品盈利分析时,一般不以价值链成本为分析对象B.非增值作业是指那些不应保留在价值链中的作业,需要将它们从价值链中立即消除的作业C.非增值成本是指由非增值作业发生的作业成本,是需要通过持续改善,消除或逐步降低的成本D.从作业成本管理的角度看,降低成本的途径中作业消除和作业减少是针对非增值作业而言的E.作业成本法是一种独立于品种法、分批法、分步法等之外的一种新的成本计算方法20.在驱动成本的作业动因中下列表述正确的有()。

A.业务动因的执行成本最低B.持续动因的执行成本最高C.业务动因的精确度最差D.强度动因的执行成本最昂贵21.作业成本管理相对于传统的成本管理来讲,其优势体现为()。

A.能够提供更加准确的成本信息B.有助于企业更好地进行成本控制和进行经营决策C.能够发现作业及作业链中的浪费现象和产生浪费的原因D.有助于企业竞争力和盈利能力的不断提升22.下列成本项目中,作业成本计算法和传统的成本计算法的处理并无区别的有()。

A.直接人工成本B.直接材料成本C.生产车间管理人员工资D.车间照明费23.下列说法正确的有()。

A.资源动因是引起作业成本变动的因素B.资源动因是引起产品成本变动的因素C.作业动因是引起作业成本变动的因素D.作业动因是引起产品成本变动的因素24.下列关于可决系数和相关系数的说法正确的有()。