企业内部控制知识竞赛个人奖项名单

内控知识竞赛方案

内控知识竞赛方案1. 背景介绍内部控制是企业管理的重要组成部分,其对企业的经营目标的实现、资产保护和信息真实可靠起到重要的促进作用。

为了进一步加强内控知识的宣传普及和提高公司员工的内控意识,我们计划开展内控知识竞赛活动,以推动全员内控建设。

2. 竞赛规则2.1 基本规则•竞赛形式:团队比赛和个人比赛•竞赛方式:线上比赛和线下答题•竞赛内容:主要包括内控基础知识、内控框架、内控流程等方面的内容。

具体题型包括选择题、问答题、案例分析题等。

•考试时间:个人比赛为60分钟,团队比赛为90分钟。

•报名方式:员工可自愿组队参赛或以个人名义报名参赛。

•成绩排名:考试成绩以团队/个人最高得分为依据,积分排名前三的获胜。

2.2 团队比赛规则•团队组成:每支团队由3人组成。

•活动规则:团队成员需统一起点,答题时无法交流;每个成员需随机抽签决定回答哪一题,不能重复回答,得分分别计入团队总分。

•思考方式:每道题目有10秒思考时间,超过时间则自动跳至下一题。

•最终成绩:团队总分为3名成员得分的累加和,以该总分作为团队最终成绩。

2.3 个人比赛规则•考试形式:员工以个人名义报名参赛。

考试时间为60分钟,共40道题目,总分100分。

•参考资料:根据内控相关法规和中华人民共和国审计署发布的内控规范,搜集相应教材和资料作为备考参考。

在比赛过程中严禁使用任何资料或工具,如有发现则取消比赛资格。

3. 奖励设置•团队比赛:前三名团队发放奖金,分别为3000元、2000元和1000元。

•个人比赛:前三名个人发放奖金,分别为3000元、2000元和1000元;并向每位参与的员工发放内控学习资料。

4. 宣传推广本次内控知识竞赛重在提升员工的内控意识,赢得奖金只是奖励之一。

因此,我们将针对该活动进行全方位的宣传推广,包括:•内部通知:通过内部平台、邮件等方式宣传比赛流程、规则和奖励;•海报宣传:在公司公共区域悬挂活动海报,提醒员工报名参赛;•部门推广:各部门负责人积极推广活动,鼓励员工参与。

企业内部控制知识竞赛试题及标准答案

企业内部控制知识竞赛试题及答案————————————————————————————————作者:————————————————————————————————日期:2企业内部控制知识竞赛试题第一部分:第1-70题为选择题(请在备选答案中选择1个或1个以上正确答案,选出全部正确选项得1分,错选、少选、多选、不选均不得分。

本题共70题,每题1分,共70分)第二部分:第71-100题为判断题(本题型共30题,每题1分。

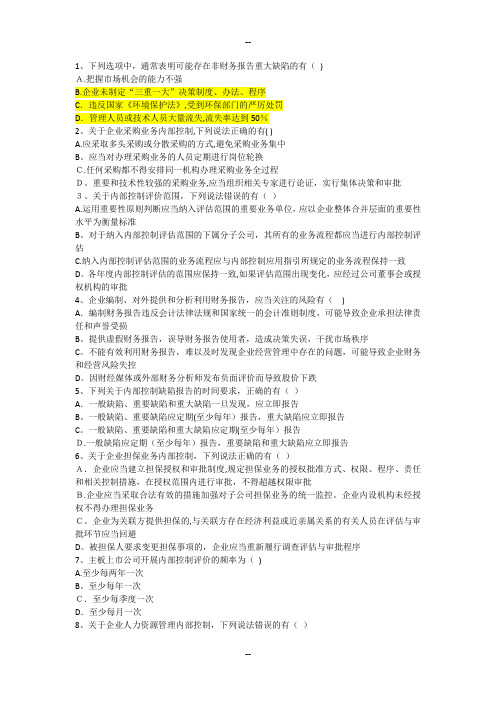

判断正确得分,判断错误不得分)总题目数:100 已答:100剩余:01、关于企业内部控制评价中的内部控制缺陷标准认定,下列说法中正确的是()∙ A.重大缺陷,是指一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标∙ B.重要缺陷,是指一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标∙ C.一般缺陷,是指除重大缺陷、重要缺陷之外的其他缺陷∙ D.企业内部控制缺陷的认定标准由外部审计师确定2、关于内部控制缺陷,下列说法错误的有()∙ A.内部控制缺陷按其成因或来源分为设计缺陷和运行缺陷∙ B.企业内部控制评价工作组应根据现场测试获取的证据,对内部控制缺陷进行最终认定∙ C.内部控制缺陷按其严重程度分为财务报告缺陷和非财务报告缺陷∙ D.内部控制的缺陷可能导致企业偏离控制目标3、企业财务报告内部控制审计报告的审计意见类型包括()∙ A.无保留意见∙ B.保留意见∙ C.否定意见∙ D.无法表示意见4、下列有关企业内部控制信息与沟通要素的表述中,正确的有()∙ A.内部控制信息与沟通针对的是企业内部生成的信息,不涉及企业外部的信息∙ B.信息系统生成与控制目标及其实现程度有关的信息,从而使对业务的管理和控制成为可能∙ C.有效的信息沟通需要自上而下、自下而上或平行地贯穿于企业之中∙ D.管理层与下属相处时的行为也会成为有效的信息沟通方式5、建立健全和有效实施内部控制是()的责任∙ A.高级管理层∙ B.董事会∙ C.注册会计师∙ D.内审部门6、针对资金营运内部控制的关键控制,下列说法正确的有()∙ A.印章要与空白票据分管∙ B.由一人办理资金全过程业务∙ C.严禁收款不入账、设立“小金库”∙ D.出纳人员根据资金收付凭证登记日记账7、内部控制审计的对象是()∙ A.特定基准日财务报告内部控制设计与运行的有效性∙ B.整个期间财务报告内部控制设计与运行的有效性∙ C.被审计单位编制的内部控制评价报告∙ D.被审计单位的财务报告8、关于企业采购业务内部控制,下列说法正确的有( )∙ A.应采取多头采购或分散采购的方式,避免采购业务集中∙ B.应当对办理采购业务的人员定期进行岗位轮换∙ C.任何采购都不得安排同一机构办理采购业务全过程∙ D.重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批9、企业内部控制评价报告的内容应当包括()∙ A.高级管理层对内部控制报告真实性的声明∙ B.内部控制评价的依据、范围、程序和方法∙ C.内部控制缺陷及其认定情况和整改情况∙ D.内部控制有效性的结论10、下列关于上市公司分类分批实施企业内部控制规范体系的要求,正确的有()∙ A.中央和地方国有控股上市公司,应于2012年全面实施企业内部控制规范体系,并在披露2012年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告∙ B.非国有控股主板上市公司,且于2011年12月31日公司总市值(证监会算法)在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的,应在披露2013年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告∙ C.选项A、B范围之外的其他主板上市公司,应在披露2014年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告∙ D.新上市的主板上市公司应于上市当年开始建设内控体系,并在上市的下一年度年报披露的同时,披露内部控制自我评价报告和审计报告11、主板上市公司开展内部控制评价的频率为()∙ A.至少每两年一次∙ B.至少每年一次∙ C.至少每季度一次∙ D.至少每月一次12、企业在确定职权和岗位分工过程中,应当体现不相容职务相互分离的要求。

行政事业单位内部控制知识竞赛试题及答案参考

行政事业单位内部控制知识竞赛试题及答案参考第一部分:选择题1. 关于行政事业单位内部控制,下列说法正确的是:A. 内部控制是一种完全避免风险的方法B. 内部控制只是会计人员的责任C. 内部控制可以提高组织的效率和运作效果D. 内部控制只涉及财务方面的管理答案:C2. 内部控制的目标包括下列哪些方面?A. 及时和准确的财务报告B. 遵守相关法律法规C. 保护资产D. 促进组织的长期发展答案:A、B、C、D3. 行政事业单位内部控制的要素包括以下几个方面:A. 控制环境B. 风险评估C. 控制活动D. 信息与沟通E. 监督答案:A、B、C、D、E4. 下列哪项属于行政事业单位内部控制的常见风险?A. 资金流失B. 恶意操作C. 内部信息泄露D. 合规性风险答案:A、B、C、D第二部分:填空题1. 内部控制的定义是行政事业单位组织在实现组织目标过程中,通过设立的控制环境、风险评估、控制活动、信息与沟通、监督等要素来防止和控制风险,以确保组织达成______。

答案:目标2. 控制环境指的是行政事业单位内部控制的__________基础。

答案:基础3. 风险评估是指对行政事业单位的风险进行__________和__________。

答案:识别、评估4. 信息与沟通是指保障行政事业单位的信息______、______和______。

答案:准确性、及时性、可靠性第三部分:案例分析题阅读以下案例,并回答问题:案例:某行政事业单位的财务部门成立了一个内部审计小组,负责对单位的财务活动进行检查。

在一次审计中,发现该单位存在以下问题:1. 财务人员之间的岗位分离不明确,同一人员可以同时处理收、付款事务;2. 财务部门的信息系统过于复杂,存在操作漏洞;3. 财务相关的文件和记录保存不完整。

请针对以上问题提出改进意见。

答案:针对第一个问题,建议该单位明确财务人员之间的岗位分离,确保收款和付款事务由不同人员处理,避免潜在的内部欺诈风险。

内控知识竞赛方案

内控知识竞赛方案背景在企业内部,内部控制对于企业的运营和管理具有至关重要的作用。

为了提高企业内部控制的水平,加强企业员工对内控知识的理解和运用能力,公司决定组织一次内控知识竞赛活动。

活动目标•提高员工对内控知识的理解和认识•加强企业内部控制的水平,促进企业的稳健发展•激发员工的学习热情和求知欲活动流程1.报名阶段在公司内部发布活动通知,邀请员工积极报名参加。

报名方式可以通过内部邮件、企业微信等途径进行。

2.筛选阶段根据报名人数,筛选出适合参加竞赛的员工。

主要考虑员工的岗位、内部控制工作经验和学习热情等因素。

3.培训阶段为参赛员工提供内控知识培训,包括内控的基本概念、内部控制框架、内控流程与实践等方面的知识。

4.竞赛阶段竞赛分为初赛和决赛两个环节,初赛采用选择题和主观题相结合的方式,由专业人员组成裁判团进行评判。

决赛采用答题比拼的形式进行,时间为120分钟。

5.颁奖阶段根据比赛结果,对前三名进行奖励,并对其他参赛员工给予鼓励和激励。

活动要求1.活动必须确保公平公正,遵守比赛规则。

2.参赛员工必须严格遵守竞赛纪律,禁止任何形式的作弊行为。

3.比赛成绩仅作为内部参考,不得公开或向外界宣传。

4.参赛员工须自行承担参加比赛可能发生的风险。

举办方案1.活动由公司内部控制部门主持,与人力资源部门和宣传部门合作组织。

2.针对不同岗位设计不同的竞赛试题,保障比赛公平性和专业性。

3.内部控制部门负责内控知识培训和竞赛答案的设计,宣传部门负责比赛宣传和奖品准备,人力资源部门负责竞赛人员筛选和报名管理。

4.活动时间预计为一个月,具体时间和地点待定。

总结内控知识竞赛是一种有效的内部控制培训方式,有利于提高员工的学习和运用内控知识的能力,为企业的稳定发展奠定基础。

在组织活动的过程中,我们应该充分考虑比赛的公平性和专业性,同时也要注意员工的参与度和学习兴趣,让比赛既有专业性又有趣味性,从而达到提高员工学习主动性和积极性的目的。

内控知识竞赛方案

内控知识竞赛方案背景为了加强公司员工对内控知识的了解和认知,提高公司内部控制水平和风险管理能力,我们计划组织一场内控知识竞赛。

通过竞赛形式激发员工学习热情,促进知识积累,从而提高公司内控水平,防范企业内部风险。

竞赛目的1.提高公司员工对内控知识的了解和认知;2.激发员工学习热情,促进知识积累;3.提高公司内部控制水平和风险管理能力;4.增强员工的内控意识,防范企业内部风险。

竞赛时间本次竞赛时间为2天,分为资格选拔赛和决赛两个阶段。

1.资格选拔赛:所有参赛员工必须参加资格选拔赛,选手需要在规定时间内完成考试。

考试形式为在线选择题及简答题,考试时间为1小时。

2.决赛:根据资格选拔赛成绩,排名前30名的员工进入决赛。

决赛形式为团队对抗赛,分为初赛、复赛和决赛三个阶段,每个阶段均需答题。

决赛时间预计为1天,具体时间安排根据参赛选手情况而定。

竞赛题型竞赛题目包括选择题、简答题和场景分析题,具体如下:选择题选择题主要考察参赛选手对内控知识的掌握情况,题目难度逐渐加大,包括单选和多选两种形式。

简答题简答题主要考察参赛选手对内控知识的理解和运用能力,题目难度逐渐加大,答题时间为30分钟。

场景分析题场景分析题主要考察参赛选手的实际操作经验和应对风险的能力,情景分析题目涉及公司内部业务流程、风险点和内控措施等方面,选手需要从实际案例中做出正确的判断并提出合理的解决方案。

竞赛奖励年度内控知识竞赛所得第一名可获得奖金5000元以及内控竞赛金牌,前三名可获得内控竞赛奖杯和荣誉证书。

其他获奖选手可获得内控竞赛银牌和荣誉证书。

竞赛宣传为了引导和激发公司员工积极参与内控知识竞赛,我们将制作宣传海报,并在公司内网、公共区域等处加以宣传。

竞赛安排竞赛安排通知将通过公司内部通讯平台发布,参赛选手需按要求在规定时间内参加竞赛,未参加者自动放弃比赛资格。

总结本次内控知识竞赛的组织,是公司内部控制系统建设的重要举措之一,也是企业内部风险防范的必要手段之一。

内控知识竞赛策划方案

内控知识竞赛策划方案1. 背景随着企业规模的不断扩大和市场竞争的激烈化,企业内部控制越来越受到关注。

内部控制是指企业在达成目标的过程中,针对风险制定一系列程序和措施,确保这些过程在保证有效性和效率的前提下,能够最大限度地避免错误、欺诈等风险的发生和损失的产生。

因此,加强内部控制意识和培养相关知识非常重要。

为了提高员工对内部控制的认知和理解,同时增强员工的协作和竞争意识,我们计划开展内控知识竞赛活动。

2. 基本要求2.1 参赛人员活动面向全公司所有员工,每支队伍由5名员工组成。

2.2 参赛形式竞赛分为初赛和决赛两个阶段。

初赛:以在线形式进行,所有参赛队伍在规定时间内完成题目的答题环节,答题时限为1小时。

考试题目来自内部控制相关知识,分为单选、多选和判断三种类型,共50题。

决赛:初赛前三名的队伍进入决赛环节。

决赛采用现场答题和PPT演示相结合的形式进行。

现场答题时间为1小时,考试题目内容与初赛相同,但难度适当增加。

PPT演示阶段,要求每支队伍向评委展示他们的内部控制理解和实践经验,表达出自己的独特见解和方法。

2.3 活动时间和地点初赛和决赛的时间和地点将通过邮件和公司公告栏发布。

3. 考试题目考试题目将涵盖内部控制的理论和实践内容。

具体包括如下方面:•内部控制的概念、目的和原则•控制环境的建立和维护•风险评估和控制活动的实施•信息和通讯的保护和管理•监测和评价内部控制效果4. 获奖办法4.1 决赛获奖决赛设三个奖项:一等奖、二等奖、三等奖。

评选依据为答题情况和演示内容。

排名前三的队伍将分别获得一等奖、二等奖、三等奖奖金和荣誉证书。

同时,获奖队伍的企业形象将在公告栏上展示。

4.2 鼓励奖为鼓励参赛队伍,我们还将设置鼓励奖励,奖励内容为成绩表现突出、思路独到或表现突出的队伍将成为荣誉队伍,获得荣誉证书和现金奖励。

5. 反馈和总结在比赛结束后,将对比赛结果进行归纳和总结,并通过企业内部媒体和内部控制内训等方式,向全公司宣传和推广本次活动的学习体验和胜利经验。

2013年企业内部控制知识竞赛试题及参考答案

2013年企业内部控制知识竞赛试题及参考答案1、下列选项中,通常表明可能存在非财务报告重大缺陷的有(BCD)A.把握市场机会的能力不强B.企业未制定“三重一大”决策制度、办法、程序C.违反国家《环境保护法》,受到环保部门的严厉处罚D.管理人员或技术人员大量流失,流失率达到50%2、关于企业采购业务内部控制,下列说法正确的有( BD)A.应采取多头采购或分散采购的方式,避免采购业务集中B.应当对办理采购业务的人员定期进行岗位轮换C.任何采购都不得安排同一机构办理采购业务全过程D.重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批3、关于内部控制评价范围,下列说法错误的有(BC)A.运用重要性原则判断应当纳入评估范围的重要业务单位,应以企业整体合并层面的重要性水平为衡量标准B.对于纳入内部控制评估范围的下属分子公司,其所有的业务流程都应当进行内部控制评估C.纳入内部控制评估范围的业务流程应与内部控制应用指引所规定的业务流程保持一致D.各年度内部控制评估的范围应保持一致,如果评估范围出现变化,应经过公司董事会或授权机构的审批4、企业编制、对外提供和分析利用财务报告,应当关注的风险有(ABC)A.编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损B.提供虚假财务报告,误导财务报告使用者,造成决策失误,干扰市场秩序C.不能有效利用财务报告,难以及时发现企业经营管理中存在的问题,可能导致企业财务和经营风险失控D.因财经媒体或外部财务分析师发布负面评价而导致股价下跌5、下列关于内部控制缺陷报告的时间要求,正确的有(D)A.一般缺陷、重要缺陷和重大缺陷一旦发现,应立即报告B.一般缺陷、重要缺陷应定期(至少每年)报告,重大缺陷应立即报告C.一般缺陷、重要缺陷和重大缺陷应定期(至少每年)报告D.一般缺陷应定期(至少每年)报告,重要缺陷和重大缺陷应立即报告6、关于企业担保业务内部控制,下列说法正确的有(ABCD)A.企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关控制措施,在授权范围内进行审批,不得超越权限审批B.企业应当采取合法有效的措施加强对子公司担保业务的统一监控。

企业内部控制知识竞赛试题及参考答案(2013年)(题后附有详细的答案解析_引用具体指引条文)

71、穿行测试法是指在内部控制流程中任意选取一笔交易作为样本,追踪该交易从最初起源直到最终在财务报表或其他经营管理报告中反映出来的过程,以此测试控制措施运行的有效性。

(F)正确错误解析:《企业内部控制审计指引实施意见》三、关于实施审计工作(四)了解潜在错报的来源并识别相应的控制穿行测试是指追踪某笔交易从发生到最终被反映在财务报表中的整个处理过程。

注册会计师在执行穿行测试时,通常需要综合运用询问、观察、检查相关文件及重新执行等程序。

在执行穿行测试时,针对重要处理程序发生的环节,注册会计师可以询问被审计单位员工对规定程序及控制的了解程度。

实施询问程序连同穿行测试中的其他程序,可以帮助注册会计师充分了解业务流程,识别必要控制设计无效或出现缺失的重要环节。

为有助于了解业务流程处理的不同类型的重大交易,在实施询问程序时,注册会计师不应局限于关注穿行测试所选定的单笔交易。

72、如果知悉对基准日内部控制有效性有重大负面影响的期后事项,注册会计师应当对财务报告内部控制发表否定意见。

(T)正确错误解析:《企业内部控制审计指引》第三十三条在企业内部控制自我评价基准日并不存在、但在该基准日之后至审计报告日之前(以下简称期后期间)内部控制可能发生变化,或出现其他可能对内部控制产生重要影响的因素。

注册会计师应当询问是否存在这类变化或影响因素,并获取企业关于这些情况的书面声明。

注册会计师知悉对企业内部控制自我评价基准日内部控制有效性有重大负面影响的期后事项的,应当对财务报告内部控制发表否定意见。

注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的内部控制审计报告。

73、企业监事会负责对董事会建立与实施内部控制进行监督。

(T)正确错误解析:《企业内部控制基本规范》第十二条董事会负责内部控制的建立健全和有效实施。

监事会对董事会建立与实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

74、被审计单位进行内部控制评价时,可以利用注册会计师在内部控制审计中执行的审计程序及获取的审计证据。

内部控制知识竞赛试题及参考答案

内部控制知识竞赛试题及参考答案1、公开发行证券的公司在年度报告中应披露的财务报告内部控制信息包括()∙ A.公司财务报告内部控制的建立健全及其运行情况的说明∙ B.董事会对评价基准日财务报告内部控制的自我评价报告∙ C.注册会计师对公司财务报告内部控制的审计报告∙ D.报告年度财务报告内部控制审计费用情况依据:上市公司实施企业内部控制规范体系监管问题解答(2011年第1期)二2、集团性企业在确定内部控制评价范围时,应当关注重要业务单位。

下列选项中属于重要业务单位的有()∙ A.集团总部∙ B.资产占合并资产总额比例较高的分公司和子公司∙ C.营业收入占合并营业收入比例较高的分公司和子公司∙ D.利润占合并利润比例较高的分公司和子公司依据:企业内部控制规范体系实施中相关问题解释第2号四3、关于美国科索委员会(COSO)发布的《内部控制——整合框架》(1992)和《企业风险管理——整合框架》(2004)之间的关系,下列说法正确的有()∙ A.后者并没有取代前者,对于那些着眼于内部控制的主体,前者依旧有用∙ B.后者增加了战略目标,并将报告目标扩大到非财务报告∙ C.后者延续了前者中有关主体风险偏好、风险容忍度和风险组合观等基本概念,将风险评估扩充为目标设定、事项识别、风险评估、风险应对等四个要素∙ D.前者和后者都认为风险发生在主体的各个层次上,并且来源于许多内部和外部因素4、下列选项中,通常表明可能存在非财务报告重大缺陷的有()∙ A.把握市场机会的能力不强∙ B.企业未制定“三重一大”决策制度、办法、程序∙ C.违反国家《环境保护法》,受到环保部门的严厉处罚∙ D.管理人员或技术人员大量流失,流失率达到50%依据:财政部会计司解读《企业内部控制评价指引》5、与《内部控制——整合框架》(1992)相比,2013年5月,美国科索委员会(COSO)发布的修订后的《内部控制——整合框架》主要变化表现有()∙ A.修改了内部控制核心定义∙ B.概括了“对诚信和道德价值观的承诺”等17条原则∙ C.将报告的范围从对外财务报告目标扩展到内部和外部、财务和非财务的报告目标∙ D.将目标设定作为内部控制的组成部分6、关于企业采购业务内部控制,下列说法正确的有( )∙ A.应采取多头采购或分散采购的方式,避免采购业务集中∙ B.应当对办理采购业务的人员定期进行岗位轮换∙ C.任何采购都不得安排同一机构办理采购业务全过程∙ D.重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批依据:企业内部控制应用指引第 7 号——采购业务第五条企业除小额零星物资或服务外,不得安排同一机构办理采购业务全过程。

企业内部控制知识竞赛试题

1、下列选项中,通常表明可能存在非财务报告重大缺陷的有()A.把握市场机会的能力不强B.企业未制定“三重一大”决策制度、办法、程序C.违反国家《环境保护法》,受到环保部门的严厉处罚D.管理人员或技术人员大量流失,流失率达到50%2、关于企业采购业务内部控制,下列说法正确的有( )A.应采取多头采购或分散采购的方式,避免采购业务集中B。

应当对办理采购业务的人员定期进行岗位轮换C.任何采购都不得安排同一机构办理采购业务全过程D。

重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批3、关于内部控制评价范围,下列说法错误的有()A.运用重要性原则判断应当纳入评估范围的重要业务单位,应以企业整体合并层面的重要性水平为衡量标准B。

对于纳入内部控制评估范围的下属分子公司,其所有的业务流程都应当进行内部控制评估C.纳入内部控制评估范围的业务流程应与内部控制应用指引所规定的业务流程保持一致D。

各年度内部控制评估的范围应保持一致,如果评估范围出现变化,应经过公司董事会或授权机构的审批4、企业编制、对外提供和分析利用财务报告,应当关注的风险有()A.编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损B。

提供虚假财务报告,误导财务报告使用者,造成决策失误,干扰市场秩序C。

不能有效利用财务报告,难以及时发现企业经营管理中存在的问题,可能导致企业财务和经营风险失控D。

因财经媒体或外部财务分析师发布负面评价而导致股价下跌5、下列关于内部控制缺陷报告的时间要求,正确的有()A.一般缺陷、重要缺陷和重大缺陷一旦发现,应立即报告B。

一般缺陷、重要缺陷应定期(至少每年)报告,重大缺陷应立即报告C。

一般缺陷、重要缺陷和重大缺陷应定期(至少每年)报告D.一般缺陷应定期(至少每年)报告,重要缺陷和重大缺陷应立即报告6、关于企业担保业务内部控制,下列说法正确的有()A.企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关控制措施,在授权范围内进行审批,不得超越权限审批B.企业应当采取合法有效的措施加强对子公司担保业务的统一监控。

内控知识竞赛

内控知识竞赛1. 简介内控知识竞赛是一种以内控知识为主题的知识竞赛活动。

内控是企业管理中的一项重要内容,它涉及到企业的风险管理、控制措施和业务流程等方面。

通过参与内控知识竞赛,可以提高对内控知识的了解和掌握,增强对企业内控的认知和意识。

2. 竞赛形式内控知识竞赛可以采用多种形式,如在线答题、团队竞赛、抢答等。

参赛人员可以个人报名参加,也可以组成团队参加。

竞赛题目可以包括内控基础知识、内部控制框架、内控评价指标等内容。

竞赛过程可以通过计分系统实时统计积分,并设立奖励机制,激发参赛人员的热情和积极性。

3. 竞赛内容在内控知识竞赛中,可以设置多种类型的题目,包括选择题、判断题、填空题等。

题目难度可以根据参赛人员的水平来确定,既可以设置基础知识题目,也可以设置难度较高的案例分析题目。

竞赛题目应涵盖内控的各个方面,如风险识别与评估、控制措施设计与实施、信息与沟通等。

通过多样化的题目设置,可以全面考察参赛人员对内控知识的掌握情况。

4. 竞赛意义内控知识竞赛具有重要的教育意义和实践意义。

首先,通过参与竞赛,可以促使参赛人员主动学习内控知识,提高对内控知识的理解和运用能力。

其次,竞赛过程中的互动交流可以促进参赛人员之间的学习和思考,加深对内控知识的理解和记忆。

同时,通过竞赛的形式,可以使参赛人员对内控知识有一个全面的认知和了解,提高其对企业内控的认知和意识,为企业的内控工作提供人才支持。

5. 内控知识竞赛的组织与推广内控知识竞赛可以由企业内部组织,也可以由行业协会、教育机构等相关机构进行组织。

组织内控知识竞赛需要制定竞赛规则和题库,并通过适当的宣传方式进行推广,吸引更多的参与者。

竞赛结果可以通过公布在官方网站或社交媒体等渠道,增加竞赛的公信力和吸引力。

6. 总结内控是企业管理的核心内容之一,对于企业的稳定运营和可持续发展具有重要作用。

内控知识竞赛是一种促进内控知识普及与提升的有效方式,它可以提高参赛人员对内控知识的理解和运用能力,增强对企业内控的认知和意识。

内控知识竞赛方案

内控知识竞赛方案引言内控意识和内控能力是企业自我保护和可持续发展的关键,因此,内控知识的普及和内部控制体系的建立是现代企业的必要条件。

为了加强员工内控意识的培养和内控知识的传播,不少企业都会组织内控知识竞赛。

目的内控知识竞赛是企业内部控制体系建设的一个重要手段,其主要目的是通过比赛来增加员工对内控知识的掌握、提高内控主观意识和内控能力,进一步推进内控制度的落实,防范和控制企业风险。

参与对象针对不同企业的规模和特点,内控知识竞赛的参与对象可分为整个企业、各业务部门、相应职能部门等。

具体的参与人员可能包括但不限于:•全体员工•内控管理人员•审计人员•风险管理人员•各业务部门主管或代表•其他参与者组织方式内控知识竞赛可采取自愿报名或强制参与的方式,赛事时长可根据比赛范围和比赛难度而定,一般要求参赛人员在规定的时间内完成一定数量的题目。

同时,内控知识竞赛应该具备以下特点:1.定期进行:内控知识竞赛应该定期举行,以便员工在学习和工作中时刻保持警惕和积极性。

2.比赛分类:企业内部的内控体系和工作职责各不相同,因此,在编制内控知识竞赛方案时应该根据比赛对象的不同情况,分为企业整体、部门(内控管理、审计、风险管理等)以及岗位级别等多个类别,以便更好地满足不同群体的学习需求。

3.丰富题型:根据不同的主题、不同的类别和不同的难度,比赛可以包含选择、填空、定义、判断、审计实务等类型的题目。

4.奖励机制:为了鼓励员工参与和付出,比赛需要设置一些奖励机制,例如:奖金、证书、荣誉称号等,并根据比赛成绩分布,设置不同的奖励等级。

5.运用现代技术:结合现代化信息技术手段,利用微信、企业微信等学习交流平台组织竞赛,使比赛形式更加丰富多样、方便快捷,提高内控知识的覆盖率和成果范围。

比赛内容内控知识竞赛应该涵盖企业内部的内控制度、内部控制评价,精神文化建设、法律法规、安全保密、知识产权保护、可持续发展、道德职业操守等多个方面的知识。

内部控制知识竞赛策划

内部控制知识竞赛策划1. 引言内部控制是企业管理中的一个重要部分,它可以帮助企业实现风险管理、提高经营效率和保护企业资源的目标。

为了提高员工对内部控制的理解和应用能力,以及激发员工学习的兴趣,我们计划组织一场内部控制知识竞赛。

本文将从策划步骤、题目设计、参赛规则和奖励设置等方面进行详细说明。

2. 策划步骤2.1 确定目标和主题首先,我们需要明确竞赛的目标和主题。

竞赛的目标是提高员工对内部控制的理解和应用能力,主题可以选择与内部控制相关的知识点,如内部控制框架、风险管理、审计程序等。

2.2 制定参赛规则制定明确的参赛规则是竞赛成功的关键。

参赛规则应包括参赛条件、报名方式、竞赛形式、时间安排等内容。

例如,只有公司内部员工可以参赛,参赛人员需提前报名,竞赛可以采用在线形式进行,竞赛时间为一个小时等。

2.3 设计题库和题目建立题库是竞赛的基础。

题库中的题目应涵盖内部控制的各个方面,难度适中,既考察基础知识,又考察实际应用能力。

题目的设计可以采用多种形式,如选择题、判断题和案例分析题等。

2.4 宣传和推广为了让更多员工参与竞赛,我们需要进行宣传和推广。

可以通过内部通讯平台发布竞赛相关信息,发放海报和宣传册,组织宣讲会等方式进行推广。

同时,可以利用员工的社交媒体账号进行分享和宣传,增加竞赛的知名度。

2.5 确定奖励和奖项为了激发员工的积极性,我们需要设置丰厚的奖励和奖项。

可以设立个人奖和团队奖,奖励形式可以是奖金、荣誉证书、学习机会等。

奖励的设置应该与竞赛的目标和难度相匹配,让员工觉得付出努力是有价值的。

3. 题目设计竞赛的题目设计要体现选择性、全面性和实用性。

以下是一些题目的设计示例:3.1 选择题1.内部控制的目标包括下列哪些? A. 风险管理 B. 资源保护 C. 信息披露D. 成本控制2.内部控制框架包括下列哪些组成部分? A. 控制环境 B. 风险评估 C. 控制活动 D. 信息披露3.2 判断题1.内部控制只是财务人员的责任,其他员工不需要参与。

(仅供参考)企业内部控制知识竞赛试题答案

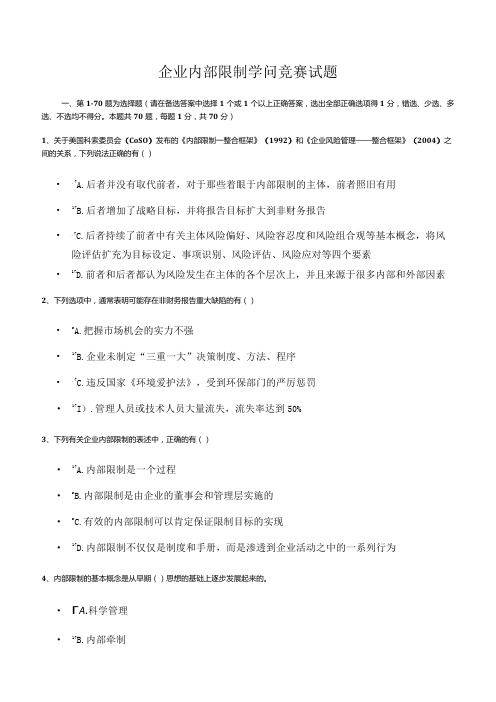

企业内部限制学问竞赛试题一、第1-70题为选择题(请在备选答案中选择1个或1个以上正确答案,选出全部正确选项得1分,错选、少选、多选、不选均不得分。

本题共70题,每题1分,共70分)1、关于美国科索委员会(CoSO)发布的《内部限制一整合框架》(1992)和《企业风险管理——整合框架》(2004)之间的关系,下列说法正确的有()•,7A.后者并没有取代前者,对于那些着眼于内部限制的主体,前者照旧有用•17B.后者增加了战略目标,并将报告目标扩大到非财务报告•,7C.后者持续了前者中有关主体风险偏好、风险容忍度和风险组合观等基本概念,将风险评估扩充为目标设定、事项识别、风险评估、风险应对等四个要素•17D.前者和后者都认为风险发生在主体的各个层次上,并且来源于很多内部和外部因素2、下列选项中,通常表明可能存在非财务报告重大缺陷的有()•r A.把握市场机会的实力不强•17B.企业未制定“三重一大”决策制度、方法、程序•,7C.违反国家《环境爱护法》,受到环保部门的严厉惩罚•17I).管理人员或技术人员大量流失,流失率达到50%3、下列有关企业内部限制的表述中,正确的有()•17A.内部限制是一个过程•r B.内部限制是由企业的董事会和管理层实施的•r C.有效的内部限制可以肯定保证限制目标的实现•17D.内部限制不仅仅是制度和手册,而是渗透到企业活动之中的一系列行为4、内部限制的基本概念是从早期()思想的基础上逐步发展起来的。

•ΓA.科学管理•17B.内部牵制•r C.内部审计•r D.管理限制5、内部限制评价工作应当形成工作底稿,具体记录企业执行评价工作的内容,其中包括()•,7A.评价要素•r C.企业经营目标•f7C.主要风险点•17D.实行的限制措施6、2011年,甲公司针对各类资金支出的审批权限和程序建立了特地的制度。

2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有刚好对该制度进行修订,导致该制度规定与公司的实际操作并不相符。

企业内控知识试题及答案

企业内部控制知识竞赛试题主办单位:财政部会计司中国注册会计师协会国资委财务监督与考核评价局中国证监会会计部协办单位:中国会计报一、选择题(请在备选答案中选择1个或1个以上正确答案,选出全部正确选项得1分,错选、少选、多选、不选均不得分。

本题共70题,每题1分,共70分)1.内部控制的基本概念是从早期( B )思想的基础上逐步发展起来的。

A科学管理 B内部牵制 C内部审计 D管理控制2.下列有关企业内部控制的表述中,正确的有(ACD )。

A内部控制是一个过程B内部控制是由企业的董事会和管理层实施的C有效的内部控制可以绝对保证控制目标的实现D内部控制不仅仅是制度和手册,而是渗透到企业活动之中的一系列行为3.下列有关企业内部控制信息与沟通要素的表述中,正确的有( BCD )。

A内部控制信息与沟通针对的是企业内部生成的信息,不涉及企业外部的信息 B信息系统生成与控制目标及其实现程度有关的信息,从而使对业务的管理和控制成为可能C有效的信息沟通需要自上而下、自下而上或平行地贯穿于企业之中D管理层与下属相处时的行为也会成为有效的信息沟通方式4.下列各项中,属于导致内部控制固有局限原因的有( ACD )。

A控制的有效性会受到决策过程中人为判断的影响B内部控制只能为控制目标的实现提供合理保证C管理人员可能会凌驾于内部控制之上D内部控制的设计与实施需要考虑成本与效益5.关于美国科索委员会(COSO)发布的《内部控制——整合框架》(1992)和《企业风险管理——整合框架》(2004)之间的关系,下列说法正确的有( ABC )。

A后者并没有取代前者,对于那些着眼于内部控制的主体,前者依旧有用B后者增加了战略目标,并将报告目标扩大到非财务报告C后者延续了前者中有关主体风险偏好、风险容忍度和风险组合观等基本概念,将风险评估扩充为目标设定、事项识别、风险评估、风险应对等四个要素D前者和后者都认为风险发生在主体的各个层次上,并且来源于许多内部和外部因素6.与《内部控制——整合框架》(1992)相比,2013年5月,美国科索委员会(COSO)发布的修订后的《内部控制——整合框架》主要变化表现有( ABC )。

行政事业单位内部控制知识竞赛

行政事业单位内部控制知识竞赛内部控制是现代组织管理的重要环节,对于行政事业单位来说尤为关键。

为了提高内部控制意识和水平,促进单位的管理规范化和合规化,许多行政事业单位开始举行内部控制知识竞赛。

本文将通过对内部控制的概念、原则和要点进行探讨,为参与竞赛的人员提供必要的指导和帮助。

一、内部控制概念内部控制是指组织内部建立的一套制度、规范和流程,旨在保护组织的财产安全,确保财务报告的可靠性,并推动组织的持续发展。

内部控制包括控制环境、风险评估、控制活动、信息与沟通以及监督,这些要素相互作用,共同构成了一个完整的内部控制体系。

二、内部控制原则1.风险意识原则:内部控制建设要基于风险的认知和评估,明确组织面临的可能风险,并采取相应的控制措施来应对。

2.合规性原则:内部控制需要遵循国家法律法规和组织内部的政策规定,确保组织的各项行为符合法律法规的要求。

3.清晰责任原则:内部控制应明确各级人员的责任与权限,确保各项控制活动的责任落实到位。

4.信息及时性原则:内部控制需要保证组织的信息获取、传递和处理的及时性,确保各级管理者能够及时了解和应对问题。

5.内部监督原则:内部控制需要建立有效的监督机制,包括内部审计、风险管理和内部投诉等,以发现和纠正问题。

三、内部控制要点1.风险管理:组织应该建立健全的风险管理制度,明确风险的来源和评估方法,并采取适当的风险控制措施。

2.授权与分离:组织内部应清晰划分各岗位的职责和权限,授权与分离以避免职权滥用和内部诈骗等问题的发生。

3.财务管理:组织应建立完善的财务管理流程,确保财务报表真实可靠,防止财务造假和挪用资金等行为。

4.信息系统安全:组织内部的信息系统应加强安全保护,包括网络安全、数据备份和权限控制等措施,避免信息泄露和损害。

5.内部审计与自查:组织应定期进行内部审计和自查,发现问题及时整改,改进内部控制的效果。

通过掌握上述内部控制的概念、原则和要点,可以提高行政事业单位内部控制竞赛的参与者对内部控制的理解和应用水平。

企业内部控制知识竞赛试题参考答案

企业内部控制知识竞赛试题参考答案C.企业可以委托具有相应资质的专业机构对可行性研究报告进行评审,出具评审意见D.企业应当按照规定的权限和程序对工程项目进行决策,决策过程应有完整的书面记录30、下列各项中,属于导致内部控制固有局限原因的有()A.控制的有效性会受到决策过程中人为判断的影响B.内部控制只能为控制目标的实现提供合理保证C.管理人员可能会凌驾于内部控制之上D.内部控制的设计与实施需要考虑成本与效益31、企业在内部控制评价实际操作中,评价结果的客观性往往受到现实各方面因素的影响,表现在()A.高管层对工作重视不够,有意回避存在的问题B.评价人员业务能力不强,缺乏科学的评价手段,对存在的风险识别不足C.内部控制、审计、专业部门沟通不够,信息无法共享D.内部控制评价独立性不强,评价过程中受下属单位管理层干涉32、关于注册会计师测试控制运行有效性的审计程序,下列说法正确的有()A.测试程序的性质在很大程度上取决于拟测试控制的性质B.注册会计师应当综合运用询问适当人员、观察控制的执行、检查相关文件以及重新执行等程序C.针对同一被审计单位同一控制,每年的测试程序应当相同D.与检查相比,重新执行提供的审计证据的效力更高33、关于注册会计师对非财务报告内部控制重大缺陷的责任,下列说法错误的有()A.注册会计师没有任何责任发现和报告非财务报告内部控制存在的重大缺陷B.对财务报告内部控制审计过程中注意到的非财务报告内部控制重大缺陷,注册会计师应当在内部控制审计报告中增加“非财务报告内部控制重大缺陷段”予以披露C.注册会计师应当对非财务报告内部控制是否存在重大缺陷提供合理保证D.注册会计师应当实施有限的审计程序以识别非财务报告内部控制存在的重大缺陷34、在注册会计师选择拟测试的控制时,下列说法正确的有()A.注册会计师应当针对每一相关认定获取控制有效性的审计证据B.针对每一相关认定,注册会计师应当测试与其相关的所有控制C.对被审计单位在财务报告内部控制评价中测试的控制,注册会计师均应当予以测试D.在确定是否测试项控制时,注册会计师应当考虑该项控制单独或连同其他控制,是否足以应对评估的项相关认定的错报风险35、企业应当切实做好信息系统上线的各项准备工作,包括()A.培训业务操作和系统管理人员B.制定科学的上线计划和新旧系统转换方案C.考虑新旧系统顺利切换和平稳衔接的应急预案D.系统上线涉及数据迁移的,应制定详细的数据迁移计划36、根据功能分类,可以将控制分为预防性控制和()A.发现性控制B.反馈性控制C.矫正性控制D.系统性控制37、企业财务报告内部控制审计报告的审计意见类型包括()A.无保留意见B.保留意见C.否定意见D.无法表示意见38、主板上市公司开展内部控制评价的频率为()A.至少每两年一次B.至少每年一次C.至少每季度一次D.至少每月一次39、企业编制、对外提供和分析利用财务报告,应当关注的风险有()A.编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损B.提供虚假财务报告,误导财务报告使用者,造成决策失误,干扰市场秩序C.不能有效利用财务报告,难以及时发现企业经营管理中存在的问题,可能导致企业财务和经营风险失控D.因财经媒体或外部财务分析师发布负面评价而导致股价下跌40、针对资金营运内部控制的关键控制,下列说法正确的有()A.印章要与空白票据分管B.由一人办理资金全过程业务C.严禁收款不入账、设立“小金库”D.出纳人员根据资金收付凭证登记日记账41、下列关于上市公司分类分批实施企业内部控制规范体系的要求,正确的有()A.中央和地方国有控股上市公司,应于2023年全面实施企业内部控制规范体系,并在披露2023年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告B.非国有控股主板上市公司,且于2023年12月31日公司总市值(证监会算法)在50亿元以上,同时2023年至2023年平均净利润在3000万元以上的,应在披露2023年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告C.选项A、B范围之外的其他主板上市公司,应在披露2023年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告D.新上市的主板上市公司应于上市当年开始建设内控体系,并在上市的下一年度年报披露的同时,披露内部控制自我评价报告和审计报告42、与《内部控制,整合框架》(1992)相比,2023年5月,美国科索委员会(COSO)发布的修订后的《内部控制,整合框架》主要变化表现有()A.修改了内部控制核心定义B.概括了“对诚信和道德价值观的承诺”等17条原则C.将报告的范围从对外财务报告目标扩展到内部和外部、财务和非财务的报告目标D.将目标设定作为内部控制的组成部分43、下列各项因素中,影响注册会计师确定内部控制审计收费的有()A.内部控制审计范围B.制定的内部控制审计计划C.拟采用的内部控制审计程序D.内部控制审计风险44、建立健全和有效实施内部控制是()的责任A.高级管理层。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

李囡

612301********2724

105

山雪

610125********4723

106

陈国燕

612601********0920

107

杭丹一

612423********0024

108

李星华

610104********7353

109

张惠敏

610103********2846

110

范铁茹

610113********1642

195

陈海兰

612325********032x

196

兰嘉

612401********0383

197

童红梅

610104********4427

198

关文利

610303********0420

199

司元元

610102********2724

200

朱红霞

372901********3748

201

张红

610102********0628

35

王慧

612721********3565

36

洛博

610429********0437

37

蒲亚亚

610424********3169

38

王瑞

410901********052X

39

秦伟

622801********1617

40

闫红娥

610527********0041

41

陈英

612326********0029

216

郝硕

610124********004X

42

陈彤

610104********6125

43

卢茜

610112********402X

44

孙亮

421102********0533

45

杨文龙

411023********5510

46

石茗瑄

610402********7508

47

郝秀云

612723********0024

48

蔡景杰

150422********2457

14

袁方

610104********1655

15

訾雄

612722********0295

16

陈兵

610404********2011

17

李红梅

421083********004X

18

蔡红虹

610202********0069

19

裴丽

142401********1421

20

岳晓红

610303********002X

139

郭宏东

612724********0316

140

王萍

610103********0426

141

王卫华

610103********0469

142

陈敏

610322********1948

143

于娉婷

610104********342x

144

张贺

320325********9118

145

赵碧雯

610302********2545

181

刘院宁

610111********2022

182

张跃峰

142229********4612

183

马春燕

610402********2325

184

周瑜

630104********0027

185

杨文辉

610322********0053

186

周宏

612326********131x

187

白治霞

612722********0721

118

王军娥

610111********3027

119

李微

612101********0029

120

张少莉

610221********0022

121

薛燕

610303********242X

122

李莹

610323********052X

123

朱彦虎

622421********2919

124

刘艳

610102********2727

7

侯晓

142732********6824

8

于雪艳

610104********2123

9

王小兵

610104********511x

10

杨静

610113********0045

11

吴迪

610113********1643

12

杨艳茹

612101********0048

13

卢红侠

612101********0240

160

贾银鹏

610424********4332

161

江敏

522101********5628

162

庄华

610102********2742

163

高路

610102********2720

164

罗小燕

610422********0066

165

孙婧

610103********1642

166

龚仕琦

612430********0024

174

张婷

610103********2820

175

陈燕泓

610102********234X

176

郭辉

610102********001X

177

王秀妮

610424********3560

178

李伟强

610114********1051

179

王丹

610324********3728

180

李俊

610104********5188

84

霍喜艳

612730********1143

85

杨磊

610624********0535

86

刘佳

610422********0024

87

宋晓峰

610426********2414

88

张旭

610102********2325

89

明哲

610202********0810

90

杨星星

610624********0528

56

何丹

610112********4525

57

李俊彦

612326********0034

58

贺荣华

612326********0026

59

董锋

610104********0060

60

范少波

370685********1712

61

郭凤凤

610581********3724

62

刘天峰

610302********0039

167

尚华

610103********2428

168

董涛

612601********0610

169

王一棋

610404********2028

170

任美莹

610113********0482

171

赵晓燕

610425********4327

172

冯玉瑛

610104********3447

173

贾咏梅

430103********104X

132

杨帆

612501********0056

133

王冬梅

610404********1026

134

党红月

612101********0022

135

王亚红

612129********0043

136

陈丽

610404********1108

137

王峰毅

612101********0810

138

祝羽

612327********0121

91

柴宝光

610111********0016

92

史笑见

610103********2024

93

杨西银

610103********3249

94

王璐

610102********0067

95

王雷

610113********0574

96

杨晓梅

612401********0368

97

王格荣

610125********0042

49

陈建岐

610323********6319

50

魏亚利

610303******244

51

常乐

612722********0024

52

王晶

610404********1024

53

齐小明

612723********0019

54

崔晓婵

612601********2825

55

范京

610103********1642

企业内部控制知识竞赛个人奖项名单

序号

姓名

身份证号

一等奖(100名)

1

喻洁

610104********5129

2

黄梅

610113********0448

3

李小芳

612722********0065

4

郑博

610402********7513