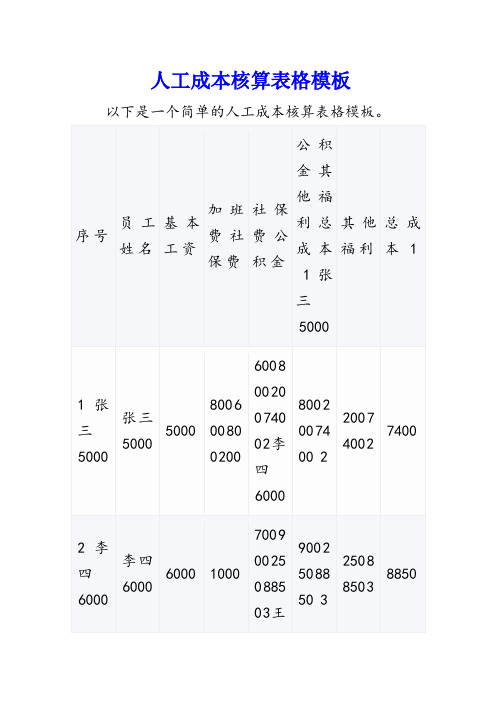

人工成本核算表(模板)

建筑施工人材机成本核算表(一个表多个工作簿)

t

钢筋制作安装(包 括零星构件工程)

土时维护钢筋用工,场内运输,包图纸要 求电焊(不包避雷电焊),钢筋卸车及到 制作场核对数量。甲供铁线4.8kg/t。无塔

16

地下室底板及以上 吊施工时,10m以上(不含10m),基价增 t

加10%

17 电渣焊

18

高60m以下 高60m及以上

包清理现场的焊渣,Φ16以下不计算电渣 处

序号

工程项目

一、土石方工程

1 人工挖土方(含基 一、二类土

2 坑沟槽)

三、四类土

3 桩承台挖土(地梁 松土方

4 、电梯井、集水 大型土方

5 井)

坚土

6

大型斗容积1m3

7

用挖土机挖填土台 班

大型斗容积0.8m3

8

大型斗容积0.6m3

二、桩与地基基础工程

1 静压桩端头插钢筋

2 3 4

三、砌筑工程

1 内外墙、柱砌砖 高60m以下

m3

13 阳台,楼梯压顶

装模,扎钢筋,浇筑混凝土,养护

m

46.00

按图纸体积计 算

45.00 25.00

按实际体积计 算

按实做延长米 计算

14 预制钢筋混凝土构件制作安装

包模板制做安装,拆除,钢筋绑扎,浇混 凝土,养护,场内运输,清理场地

m3

无地下室的工程,按安装地下室底板以上

15

地下室底板及以下 钢筋子目套价。含安装,绑扎及浇筑混凝

包运料、淋水、调制砂浆、清理基层。含 砌砖过程的场地清理及配合防线、平水。

条

m3

四、混凝土及钢筋混凝土工程 1 素混凝土带形基础 2

混凝土搅拌、场内运输、浇捣、养护等全 部工序。

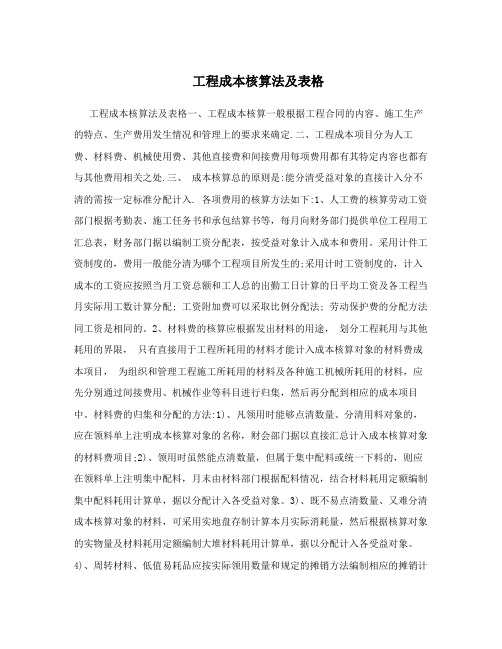

工程成本核算法及表格

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

人力成本核算表模板

人力成本核算表模板公司名称: ___________________

编制日期: ___________________

核算期间: ___________________

部门: ___________________

编制人: ___________________

---

一、直接人工成本

员工类别人

数

平均工资(元/

月)

社保公积金(元/

月)

其他福利(元/

月)

小计(元/

月)

二、间接人工成本

项目金额(元/月)说明

三、人工成本总计

项目直接人工成本(元/月)间接人工成本(元/月)总计(元/月)

四、人工成本分析

1. 人工成本占营业总收入比例: ___________________

2. 与上期对比分析:

- 增长/下降:___________________

- 原因分析:___________________

3. 部门人工成本分析:

- 最高成本部门:___________________

- 最低成本部门:___________________

- 部门间成本差异原因:___________________

五、备注

(如有其他需要说明的事项,请在此处填写)

审核人: ___________________

审核日期: ___________________。

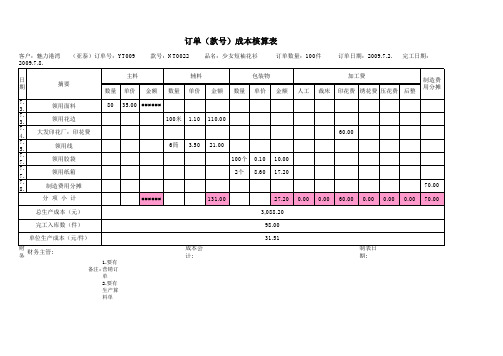

excel常用表格-订单(款号)成本核算表--样板

客户:魅力港湾 日 期 7.3 . 7.3 . 7.4. 7.5 . 7.7. 7.7. 7.8 . (亚泰)订单号:YT009 主料 摘要 数量 领用面料 领用花边 大发印花厂:印花费 领用线 领用胶袋 领用纸箱 制造费用分摊 分项小计 总生产成本(元) 完工入库数(件) 单位生产成本(元/件) 财务主管: 财务主管:

备注: 1.要有营销订单 2.要有生产算料单 3.每天根据仓库出库单的数量填写单价金额.再将其数填入此表. 4.将每个订单--款号的加工费填上. 5.将成品入库的数量填上. 6.其他.

款号:NT0022

品名:少女短袖花衫 辅料

订单数量:100件 包装物

订单日期:2009.7.2.

完工日期:2009.7.8. 制造费 用分摊

加工费 金额 人工 裁床 印花费 绣花费 压花费 后整

单价 35.00

金额 2800.00

数量

单价

金额

数量

单价

80

100米

1.10

110.00 60.00

6筒Βιβλιοθήκη 3.5021.00 100个 2个 0.10 8.60 10.00 17.20 70.00

2800.00

131.00

27.20 3,088.20 98.00 31.51

0.00

0.00

60.00

0.00

0.00

0.00

70.00

成本会计:

制表日期:

信息化项目成本核算表模板

信息化项目成本核算表模板一、项目概述本项目旨在核算信息化项目的成本,包括项目所需的人工、材料、设备、软件等费用。

通过对项目的全面了解,制定合理的成本预算,以确保项目按计划顺利推进。

二、成本核算范围1.人工成本:包括项目组成员的工资、奖金、福利等。

2.材料成本:包括购买各种硬件、软件、耗材等费用。

3.设备成本:包括购置信息化设备(如电脑、打印机等)的费用。

4.间接费用:包括办公场地租金、物业管理费、网络通讯费等。

5.其他费用:包括培训费、差旅费、咨询费等。

三、核算方法1.统计实际支出:收集项目涉及的所有费用票据,进行分类统计。

2.制定预算:根据项目计划和需求,制定合理的成本预算。

3.核算比例:将实际支出与预算进行对比,分析成本差异,制定改进措施。

4.分析总结:总结项目成本核算结果,为后续项目提供参考。

四、核算表模板以下为部分核算表模板示例:1.人工成本核算表:记录项目组成员的姓名、职务、工资、奖金等信息。

2.材料成本核算表:记录各种物品的名称、数量、单价等信息。

3.设备成本核算表:记录购置设备的名称、数量、单价等信息。

4.间接费用核算表:记录各项间接费用的支出情况,如物业管理费、网络通讯费等。

5.其他费用核算表:记录各项其他费用的支出情况,如培训费、差旅费、咨询费等。

五、注意事项1.确保数据的准确性:对所有费用进行认真核实,确保数据的真实性和准确性。

2.严格控制成本:在保证项目质量的前提下,尽可能地控制成本,降低不必要的浪费。

3.定期更新数据:对核算表进行定期更新,以确保数据的实时性和有效性。

4.与供应商建立良好关系:与供应商保持良好的沟通关系,争取更多的优惠政策和更合理的价格。

5.建立有效的成本控制机制:制定合理的成本控制措施,确保项目成本得到有效控制。

六、结论通过本次信息化项目成本核算,我们将更好地了解项目的成本情况,为后续项目的预算制定和成本控制提供有力的数据支持。

同时,也提醒我们在项目实施过程中注意节约资源,提高效率,降低成本,实现项目价值最大化的目标。

成本核算表格模板 各类成本分析及管理模板,工业企业成本核算及管理表格汇总

成本核算表格模板各类成本分析及管理模板,工业企业成本核算及管理表格汇总1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:耗用原料(直接原料)原料名称规格领料单号码单位数量单价金额耗用材料(直接材料)物料名称规格领料单号码单位数量单价金额合计合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数量经理:会计:审核:制表:2 产品生产成本计算表成本项目规格型号材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异 03 产品成本比较表产品类别成本项目金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单位成本单价原料成本物料成本人工成本制造费用制造成本毛利总附加价值单位附加价值 04 产品成本控制表批号:客户名称产品名称规格订购数量完工数量出口条件销货售货价格其他扣除金额净价标准单价备注单价总价单价总价原料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计物料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计直接工资说明车间1 车间2 品检包装合计备注实际标准实际标准实际标准实际标准实际标准利润说明制造费用制造成本毛利销售费用备注实际标准实际标准实际标准本批成本利润单位成本利润汇总说明本批成本单位成本 % 备注说明实际标准实际标准净值原料物料工资制费制造成本毛利净利制表:部门经理:业务员:05 产品生产、销售成本表编制单位:单位:元产品名称规格计量单位期初结存生产量销售量单位生产成本生产总成本销售成本期末结存数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)= (5)×(9)本年计划总成本(14)= (3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A产品 B产品非主要产品合计其中:C产品 D产品 06 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额 07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析 1 2 3 08 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注合计客户投诉记录批示制表:经办人:09 产品质量成本计算表产品名称:编号:质量不良说明不良品处置方式□废弃□整修□降级说明:品质成本计算此阶段良品成本材料成本说明单价用量成本说明单价用量成本人工成本部门部门成本百分比成本部门部门成本百分比成本制造费用合计整修成本说明成本说明成本降级成本降级品与良品价格差异良品完成成本降级品完成成本降级损失总损失计算及说明:制表:主管:10 产量销量统计表单位:千元商品名称存货销量售合计计内销计外销计数量金额数量金额 % 数量金额 % 数量金额 % 年合计年合计年合计 11 产销总成本汇总表品名规格制造成本加工外销成本包装费用管理费用推销费用财务费用产销成本合计变动固定 12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:13 成本差异汇总表生产通知号码产品名称生产数量原料成本物料成本人工成本生产摊费售价毛利计划实际差异(%)计划实际计划实际计划实际计划实际合计制表:主管:14 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计 15 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期凭单编号摘要厂商点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日点收退料其他领发退料其他 17 进口原料取得成本汇总表原料采购地区原料价格进口费用运输费用取得成本付款条件与方式名称代号国别制造厂商 18 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量原料成本计划实际差异(%)物料成本计划实际差异(%)人工成本计划实际差异(%)制造费用计划实际差异(%)售价毛利计划实际差异 20 产成品进出结存明细表名称:编号:最高存量:最低存量:存放地点:类别:年种类类凭证号码摘要收入领出结存月日数量单价金额数量单价金额数量单价金额 21 销货成本明细账制造号码产品名称生产数量生产日期月份月份制造成本销售费用销货成本出货日期传票号码自至材料人工制造费材料人工制造费 22 分步成本表月份:产品名称材料成本人工成本合计名称单价数量金额说明工资率人数工时成本 23 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度合计工时/生产额每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元批号品名规格客户名称数量单位单价运费净价单位成本毛利销售费用净利净利率原料物料工资制费合计 27 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费基本生产成本甲产品工资及福利费乙产品工资及福利费小计辅助生产成本供电工资及福利费供水工资及福利费小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计其他销售费用分配费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则合计总计制表:主管:30 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:模板,内容仅供参考。

施工项目成本核算模板

施工项目成本核算模板英文回答:Cost accounting is an essential aspect of construction projects as it helps to track and analyze the expenses incurred during the project. By accurately accounting for costs, project managers can make informed decisions,control budget overruns, and ensure the project remains financially viable.One commonly used template for cost accounting in construction projects is the Cost Breakdown Structure (CBS). This template breaks down the project into various cost categories, such as labor, materials, equipment, subcontractors, and overheads. Each category is further divided into subcategories to provide a detailed breakdownof costs.For example, let's say I am managing the constructionof a residential building. Under the labor category, Iwould include the wages of all the workers involved in the project, such as carpenters, electricians, and plumbers. In the materials category, I would list the cost of all the construction materials, such as cement, steel, and bricks. The equipment category would include the rental or purchase costs of any machinery or tools used on the site.To use the CBS template effectively, I would assign a cost code to each cost item, which helps in tracking and reporting. The cost code is a unique identifier that allows me to easily identify and categorize costs. For instance, the cost code for labor could be "LAB" followed by a number, such as "LAB001" for carpenters.In addition to the CBS template, another useful toolfor cost accounting in construction projects is the Cost Estimate. This template helps in estimating the costs of various project activities and provides a basis for budgeting. It considers factors such as labor rates,material prices, and equipment rental costs to calculatethe overall project cost.For instance, if I am estimating the cost ofconstructing a swimming pool, I would consider the excavation, concrete pouring, plumbing, and finishing activities. I would estimate the labor hours required for each activity, the quantity of materials needed, and the rental costs of any equipment. By summing up these costs, I can arrive at an accurate estimate for the project.中文回答:成本核算是施工项目中的重要环节,它有助于跟踪和分析项目中发生的费用。

人工成本核算表格模板

人工成本核算表格模板

以下是一个简单的人工成本核算表格模板。

说明:

基本工资:员工的基本工资,单位可以是元/月或元/小时等。

加班费:员工加班时的工资,根据加班时间和基本工资计算。

社保费:公司为员工缴纳的社会保险费用,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

公积金:公司为员工缴纳的住房公积金。

其他福利:员工享受的其他福利,如交通补贴、通讯补贴、餐补等。

总成本:员工的人工成本总和,等于基本工资、加班费、社保费、公积金和其他福利之和。

根据需要,可以增加其他列或行,例如职位、部门、项目等信息。

可以根据实际需要自定义列或行,以便更好地管理和分析人工成本。

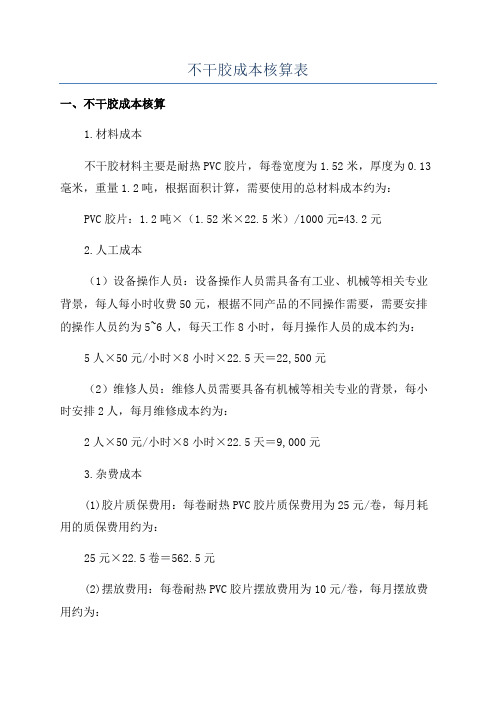

不干胶成本核算表

不干胶成本核算表

一、不干胶成本核算

1.材料成本

不干胶材料主要是耐热PVC胶片,每卷宽度为1.52米,厚度为0.13毫米,重量1.2吨,根据面积计算,需要使用的总材料成本约为:PVC胶片:1.2吨×(1.52米×22.5米)/1000元=43.2元

2.人工成本

(1)设备操作人员:设备操作人员需具备有工业、机械等相关专业背景,每人每小时收费50元,根据不同产品的不同操作需要,需要安排的操作人员约为5~6人,每天工作8小时,每月操作人员的成本约为:5人×50元/小时×8小时×22.5天=22,500元

(2)维修人员:维修人员需要具备有机械等相关专业的背景,每小时安排2人,每月维修成本约为:

2人×50元/小时×8小时×22.5天=9,000元

3.杂费成本

(1)胶片质保费用:每卷耐热PVC胶片质保费用为25元/卷,每月耗用的质保费用约为:

25元×22.5卷=562.5元

(2)摆放费用:每卷耐热PVC胶片摆放费用为10元/卷,每月摆放费用约为:

10元×22.5卷=225元

(3)不干胶机维修费用:不干胶机维修费用为500元/台,每月维修费用约为:

500元×2台=1,000元

(4)空调维修费用:空调维修费用为200元/台,每月维修费用约为:

200元×2台=400元

二、不干胶成本总结

1.材料成本:43.2元。

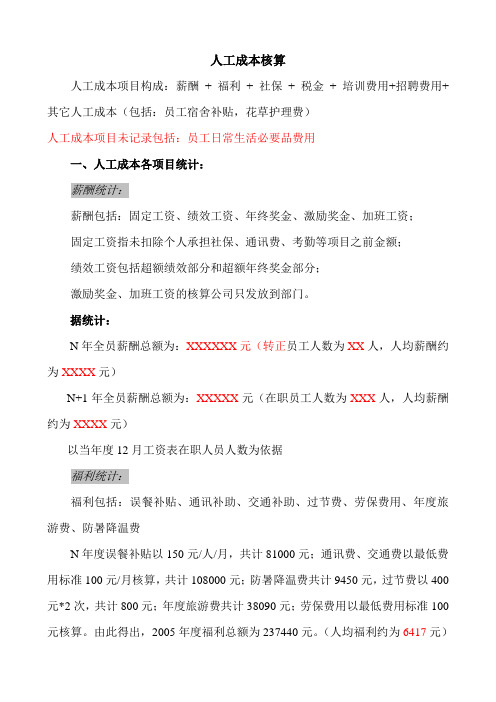

人力资源人工成本构成

人工成本核算人工成本项目构成:薪酬+ 福利+ 社保+ 税金+ 培训费用+招聘费用+其它人工成本(包括:员工宿舍补贴,花草护理费)人工成本项目未记录包括:员工日常生活必要品费用一、人工成本各项目统计:薪酬统计:薪酬包括:固定工资、绩效工资、年终奖金、激励奖金、加班工资;固定工资指未扣除个人承担社保、通讯费、考勤等项目之前金额;绩效工资包括超额绩效部分和超额年终奖金部分;激励奖金、加班工资的核算公司只发放到部门。

据统计:N年全员薪酬总额为:XXXXXX元(转正员工人数为XX人,人均薪酬约为XXXX元)N+1年全员薪酬总额为:XXXXX元(在职员工人数为XXX人,人均薪酬约为XXXX元)以当年度12月工资表在职人员人数为依据福利统计:福利包括:误餐补贴、通讯补助、交通补助、过节费、劳保费用、年度旅游费、防暑降温费N年度误餐补贴以150元/人/月,共计81000元;通讯费、交通费以最低费用标准100元/月核算,共计108000元;防暑降温费共计9450元,过节费以400元*2次,共计800元;年度旅游费共计38090元;劳保费用以最低费用标准100元核算。

由此得出,2005年度福利总额为237440元。

(人均福利约为6417元)N+1年度误餐补贴以150元/人/月,共计82800元;通讯费、交通费以最低费用标准100元/月核算,共计110400元;防暑降温费共计9200元;过节费以400元*2次,共计800元;年度旅游费1500元/人/年核算,共计69000元;劳保费以最低费用标准100元核算。

由此得出,2006年度福利总额为272300元。

(人均福利约为5794元)说明:社保统计:各项社保项目养老保险、医疗、失业等由单位承担部分N年度社保共缴社保为XXXX元。

(财务统计数据)N+1年度全员共缴社保人数为XXXX人,单位承担社保项目平均数额为XXXXX元/月,人均XXX元/月,全年共缴社保为XXXXXX元(员工因社保缴纳基数差异而产生的社保差异忽略不计)说明:税金包括:因员工薪酬发生的企业所得税和应由个人承担而企业承担的个人所得税N年度共缴税金XXXXXX元。

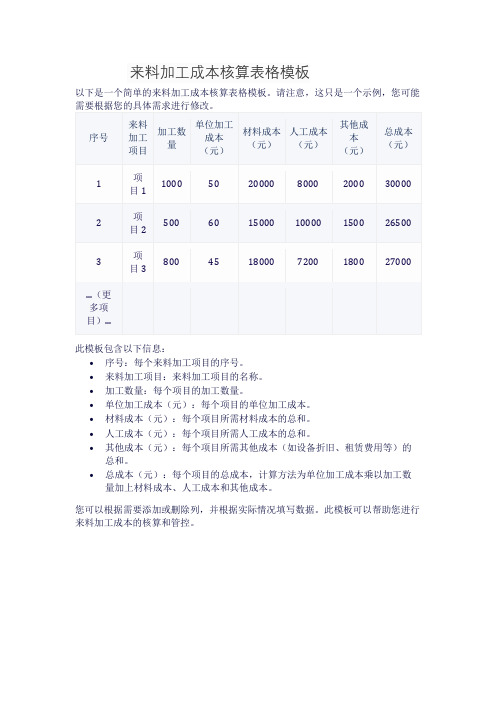

来料加工成本核算表格模板

来料加工成本核算表格模板

以下是一个简单的来料加工成本核算表格模板。

请注意,这只是一个示例,您可能

此模板包含以下信息:

•序号:每个来料加工项目的序号。

•来料加工项目:来料加工项目的名称。

•加工数量:每个项目的加工数量。

•单位加工成本(元):每个项目的单位加工成本。

•材料成本(元):每个项目所需材料成本的总和。

•人工成本(元):每个项目所需人工成本的总和。

•其他成本(元):每个项目所需其他成本(如设备折旧、租赁费用等)的总和。

•总成本(元):每个项目的总成本,计算方法为单位加工成本乘以加工数量加上材料成本、人工成本和其他成本。

您可以根据需要添加或删除列,并根据实际情况填写数据。

此模板可以帮助您进行来料加工成本的核算和管控。

成本核算单价明细表模板

成本核算单价明细表模板1. 概述成本核算单价明细表是一种用于记录和计算产品或服务的成本的工具。

它提供了一个详细的成本分析,帮助企业了解产品或服务的各个方面的成本,并为决策提供依据。

2. 表格结构成本核算单价明细表通常由以下几个部分组成:2.1 产品/服务信息在这一部分中,列出了产品或服务的基本信息,包括名称、编号、规格等。

产品/服务名称产品/服务编号规格2.2 成本分类在这一部分中,将各种与产品或服务相关的成本进行分类,并列出每一类成本的详细信息。

成本分类成本项目计量单位单价直接材料直接人工制造费用销售费用管理费用2.3 成本计算在这一部分中,根据上述成本分类中列出的每项成本项目,计算各个成本项目的总金额。

成本分类成本项目计量单位单价数量总金额直接材料直接人工制造费用销售费用成本分类成本项目计量单位单价数量总金额管理费用3. 使用指南为了更好地使用成本核算单价明细表,以下是一些使用指南:3.1 填写产品/服务信息在表格的第一部分填写产品或服务的相关信息,确保准确无误。

3.2 填写成本分类在表格的第二部分中,根据实际情况将各种与产品或服务相关的成本进行分类,并填写每个成本项目的详细信息。

3.3 填写成本计算在表格的第三部分中,根据上述成本分类中列出的每项成本项目,填写每个成本项目的计量单位、单价和数量,并自动计算总金额。

3.4 分析和决策通过对成本核算单价明细表的填写和计算,可以获得产品或服务各个方面的详细成本信息。

这些信息可以帮助企业进行成本分析、盈亏评估和决策制定。

4. 示例产品/服务名称产品/服务编号规格产品A P001 规格A成本分类成本项目计量单位单价直接材料原材料A 千克$10直接人工工人A 小时$15制造费用设备折旧月$5000销售费用广告费用广告活动$10000管理费用办公用品费用年在成本计算部分,填写每个成本项目的计量单位、单价和数量,并自动计算总金额。

结论成本核算单价明细表是一个用户友好、易于理解的模板,它提供了一个清晰的结构来记录和计算产品或服务的成本。

家具厂成本核算表格模板

家具厂成本核算表格模板

以下是一个家具厂成本核算表格模板的示例:

项目成本分类成本金额

原材料成本

木材直接材料成本XXX

油漆直接材料成本XXX

五金配件直接材料成本XXX

间接材料成本

劳动力成本

工人工资直接人工成本XXX

管理人员工资间接人工成本XXX

折旧费用间接费用成本XXX

水电费用间接费用成本XXX

税费间接费用成本XXX

总成本XXX

这只是一个示例模板,实际上,家具厂成本核算表格的具体内容和格式可能会因为不同的公司和行业而有所不同。

但总体而言,成本核算表格应该包含原材料成本、间接材料成本、劳动力成本和间接费用成本等方面的成本。

1/ 1。