出口退税申报表封面

出口退税表

出口退税表

出口退税表是一种清单或文件,用于记录出口商品的详细信息和相关的退税信息。

这个表通常需要包括以下内容:

1. 出口商品的名称和描述。

2. 出口商品的数量和单位。

3. 出口商品的价值。

4. 出口商品的原产地。

5. 出口商品的税率。

6. 出口商品的退税金额。

7. 出口商的名称和联系信息。

8. 出口商的银行账户信息。

这个表格将被用于申请退税,以便出口商可以获得在出口

商品上支付的税款的退还。

出口商通常需要提交这个表格

给相关的退税机构或者海关部门,以确保退税的顺利进行。

出口企业出口退税登记表

出口企业出口退税登记表

鲁国税退字字出口企业退免税登记表

企业名称:

地址:

电话:

登记日期:年月日山东省国家税务局

出口企业退税等级说明

一、出口企业登记的程序

企业在获得进出口经营权后30日内到主管退税机关领取《出口企业退(免)税登记表》,并按格式要求填写,同时附送工商营业执照(副本)、税务登记证(副本)、进出口经营权登记证书(或批准文件)、海关注册登记证书、进出口企业资格证书原件及上述证件的复印件(复印件用B5纸复印)。

主管退税机关审核无误后核发《出口企业退(免)税登记证》。

二、企业变更、注销退税登记证的程序

出口企业因故变更退税登记或注销登记的,须在批准之日起30日内,持有关证明材料申请变更或注销退税登记。

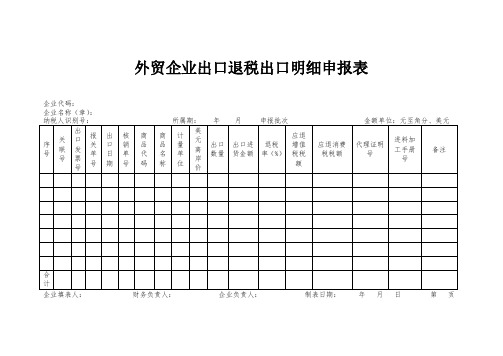

外贸企业出口退税出口明细申报表

附件7外贸企业出口退税出口明细申报表纳税人识别号(统一社会信用代码):申报年月: 年 月 申报批次:纳税人名称:申报退税额:其中:增值税 消费税 金额单位:元(列至角分)1.“申报年月”:本年度出口的,按不大于当前申报期年月填写;以前年度出口的,统一按上年12月份填写。

2.“申报批次”:按申报年月的第几次申报填写。

3.第1栏“序号”:按八位流水号填写,从00000001到99999999。

4.第2栏“关联号”:是进货和出口数据关联的标志。

按“申报年月(6位数字)+申报批次(3位数字)+关联号流水号(1-8位数字)”的规则进行填写;每21位出口货物报关单号作为一个关联号编写单位。

代理出口货物证明编写规则同出口货物报关单。

5.第3栏“出口发票号”:按出口发票的号码填写。

视同出口等无需开具出口发票的业务,按税务机关要求填写。

6.第4栏“出口货物报关单号”:按出口货物报关单上的海关编号+0+项号填写,共21位;实际业务无出口货物报关单的按税务机关要求填写;委托出口的此栏不填。

7.第5栏“代理出口货物证明号”:按《代理出口货物证明》编号(18位)+两位项号(01、02…)填写,项号按《代理出口货物证明》所列顺序编写,自营出口的此栏不填。

8.第6栏“出口日期”:按出口货物报关单中的出口日期填写;经保税区出口的,填写出境货物备案清单上的出口日期;委托出口的,填写《代理出口货物证明》上的出口日期;非报关出口的,填写出口发票或普通发票开具日期。

9.第7栏“出口商品代码”:按出口货物报关单中商品代码对应的退税率文库中基本商品代码填写。

无出口货物报关单的按进货凭证中货物名称对应的退税率文库中的基本商品代码填写。

10.第8栏“出口商品名称”:按退税率文库中商品代码对应的名称填写,或按商品实际名称填写。

11.第9栏“计量单位”:按出口商品代码在退税率文库中的计量单位填写。

12.第10栏“出口数量”:按本次申报的出口数量填写,如出口货物报关单上的计量单位与申报计量单位不一致的,应按申报计量单位折算填写。

出口退税申报表

出口退税申报表

表5-1 外贸企业出口货物退税汇总申报表

1 / 2

出口退税申报表

表5-2 生产企业出口货物免抵退税申报汇总表

(适用于增值税一般纳税人)

纳税人识别号:纳税人名称(公章):

海关代码:税款所属期:年月至年月

表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

2 / 2。

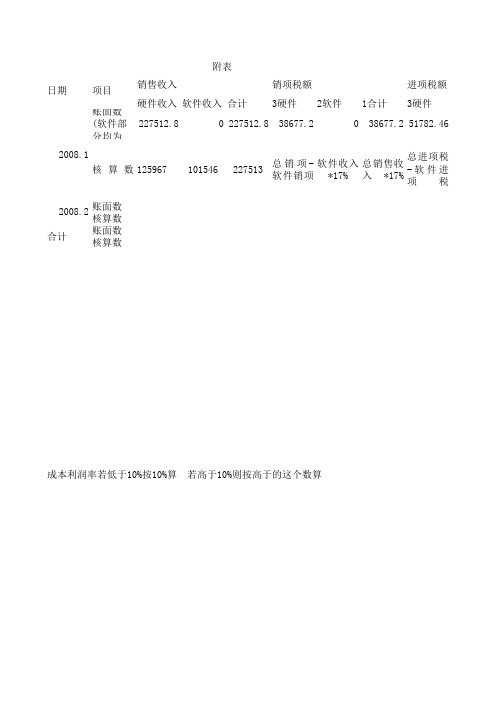

出口退税表(实用表格模板)

总进项税 -软件进 项税

2008.2

账面数 核算数

合计

账面数 核算数

成本利润率若低于10%按10%算 若高于10%则按高于的这个数算

进项税额 2软件

1合计

应缴税金 硬件 软件

合计

应退税额

硬件留抵

硬件溢缴

软件应补 交

0 51782.46 241996.9

0 241996.9

36792.12

软件收入 /总收入* 总进项税

51782

硬件销项 -硬件进 项项

取两者之 和,若硬 件为负, 视同为零

抄主表超 税负数额

将应缴税 金的硬件 变为正数 填入,若 数为正,

应缴税金 合计账面 数-核算 数(前大 于后)

应缴税金 合计核算 数-账面 数(后大 于前)

附表

日期

项目

账面数 (软件部 分均为

销售收入 硬件收入 软件收入 合计

销项税额 3硬件 2软件

227512.8

0 227512.8 38677.2

1合计

进项税额 3硬件

0 38677.2 51782.46

2008.1 核 算 数 125967

101546

227513

总销项软件销项

软件收入 *17%

总销售收 入 *17%

出口货物退税单证备案封面

3、备案单证由出口企业存放和保管、不得擅自损坏,保存期五年

4、出口企业提供虚假备案单证,不如实反映情况或者不能提供备案单证的,税务机关除按照《中华人民共和国税收征收管理法》第六十四条、第七十条规定处罚外,应及时追回已退免税款,未办理退免税的,不再办理退免税,并视同内销货物征收

出口货物退(免)税单证备案封面

以下由企业填写:

企业名称(盖章):****公司

纳税人识别号:***540企业海关代码:**5申报所Fra bibliotek期:申报日期:

合同:份出口货物明细单:张

出口货物运输单据:张 出口货物装货单: 张

生产企业收购非自产货物的购物合同

经办人:备案时间:

注意事项:

1、备案单证包括,购货合同、出口货物明细单、出口货物装货单、仓库和运输单据。企业购货合同单列装订一本,其余按出口货物明细单、出口货物装货单、出口货物运输单三单为一套,按套按顺序装订;

5、企业装订时一本不能多于100张单。

税务机关核查:

核查人:核查时间:

外贸企业出口退税进货明细申报表

金额单位:元至角分

序号

关联号

税种

进货凭证号

开票日期

商品代码

商品名称

计量单位

数量

计税金额

征税率(%)

征税税额

退税率(%)

应退税额

专用税票号

备注

企业填表人:财务负责人:企业负责人:第页

使用说明

一、本表依据“国家税务总局关于印发《出口货物退(免)税管理办法(试行)》的通知”国税发[2005]51号和“国家税务总局关于印发《生产企业出口货物“免、抵、退”税管理操作规程》(试行)的通知”(国税发[2002]11号)设置。

二、适用范围:

本表由出口退税申报系统自动生成后报税务机关审批。

三、此表一式二份,税务机关、纳税人各一份。

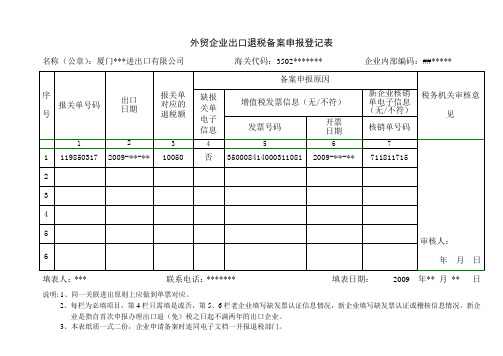

外贸企业出口退税备案申报登记表_示范

4

5

6

7

审核人:

年 月 日

1

119850317

2009-**-**

10050

否

350008414000311081

2009-**-**

711811715

2

3

4

5

6

填表人:***联系电话:*******填表日期:2009年**月**日

说明: 1、同一关联进出原则上应做到单票对应。

2、每栏为必填项目,第4栏只需填是或否,第5、6栏老企业填写缺发票认证信息情况,新企业填写缺发票认证或稽核信息情况,新企业是指自首次申报办理出口退(免)税之日起不满两年的出口企业。

3、本表纸质一式二份,企业申请备案时连同电子文档一并报退税部门。

外贸企业出口退税备案申报登记表

名称(公章):厦门***进出口有限公司海关代码:3502*******企业内部编码:##*****

序号

报关单号码

出口

日期

报关单对应的退税额

备案申报原因

税务机关审核意见

缺报关单电子信息

增值税发票信息(无/不符)

新票

日期

核销单号码

1

2

出口退税申请表

申请退税单位(章)

企业编码

电话

经济性质

开户银行

账号

税种

税款所属时间

金额

增值税

(出口产品退增值税)

合计

合计金额(大写)

附:有关资料张

申请退税理由

出口企业

主管退税机关意见

局长审批

经办人

年月日

(签字)经办人Βιβλιοθήκη 年月日负责人(章)

年月日

(章)

年月日

说明:1、本表一式四份;一份退还申请退税单位,一份由人民银行舟山支行国库科留存,一份由计统征收处留存,一份由主管退税机关留存。

2、申请退税理由栏填写本次退税货物来源地、退税出口额及出口国等。

外贸企业出口退税出口明细申报表

外贸企业出口退税出口明细申报表企业代码:企业名称(章):企业填表人:财务负责人:企业负责人:制表日期:年月日第页填表说明:(一)表头填写规则参照《外贸企业出口退税进货明细申报表》;(二)表体项目填写规则:1.序号、关联号、商品代码、商品名称及计量单位的填写规则参照《外贸企业出口退税进货明细申报表》。

2.出口发票号:企业外销货物出口发票号码。

3.报关单号:一般填写海关出口货物报关单右上角的海关统一编号+0+项号,共12位;特殊退税业务可以按税务机关要求填写。

4.出口日期:出口货物报关单右上角的出口日期,退税率由此判定。

5.核销单号:外管局统一出口收汇核销单编号,应录入9位。

6.出口数量:按实际出口数量或申报出口退税的数量填写,和出口货物报关单上第一计量单位的数量一致。

7.美元离岸价格: 美元离岸价格为FOB价格,如果成交方式为CIF或其他,应折成FOB,是换汇成本监测的重要参考数据。

8.出口进货金额:此项目由申报系统自动计算。

按进货表中同一关联号同一商品代码下加权平均计算出该商品的平均单价,再用出口数量乘以该平均单价得出该出口进货金额,可能和每一笔进货凭证号对应的计税金额不一致,但是总计税金额是一致的。

9.退税率:此项目申报系统自动计算。

同一关联号、同一商品代码下加权平均计算出的退税率,可能和每一笔进货凭证号对应的退税率都不一致;如属于特准退税范围的按照现行政策规定的退税税率填写。

10.应退增值税税额:此项目申报系统自动计算。

同一关联号同一商品代码下加权平均计算出的应退增值税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的。

11.应退消费税税额:此项目申报系统自动计算。

同一关联号同一商品代码下加权平均计算出的应退消费税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的。

12.代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号。

13.进料加工手册号:与出口货物报关单的“备案登记号”一致。

出口退税档案封面

企业名称: 企业海关代码: 资料所属时期: 年 资料名称 1.生产企业出口货物免、抵、退税申报汇总表及附表 2.生产企业出口货物免、抵、退税申报明细 3.出口货物报关单(出口退税专用) 4.出口发票 5.《生产企业进料加工登记申请表》 6.《生产企业进料加工进口料件申报明细表》 7.《进料加工登记手册》复印件 8.进料加工贸易合同复印件 9.《生产企业进料加工海关登记手册核销申请表》 10.《生产企业进料加工贸易免税证明》 11.《代理出口货物证明》 12.物完税分割单 13.《出口货物已收汇核销证明》 14.《远期收汇备案证明》 15.有疑点处理业务的免抵退业务处理单 16.延期申报证明或延期开具代理出口货物证明 档案责任人: 建档时间: 年 月 日 月 份数 备注 检索编号: 企业磁卡号:

外贸企业出口退税申报审核表模板

申报日期:年月日

海关代码:

分类管理类别:

申报年月:

年月

申报批次:

纳税人识别号:

社会信用代码:

纳税人名称:

企业联系人:

联系电话:

外贸企业汇总申报数据

本次申报退税额:

元

其中:增值税

元

消费税

元

进料应抵扣税额:

元

主管退税机关审核情况

申报受理岗:

收单日期:

年月日

本次核退增值税:

元

本次核退增值税:

元

本次核退消费税:

元

本次核退消费税:

元

待处理退税额:

元

待处理退税额:

元

审核岗:

年月日

调查评估岗:

年月日

本次核退增值税:元Biblioteka 本次核退消费税:元

复审岗:

年月日

核准岗:

年月日

注:本表一式两联,审结后一联随单归档,一联送收入核算科打单退库。建议使用无碳复写纸打印、填报本表。

出口退税申报封面(精选5篇)

出口退税申报封面(精选5篇)第一篇:出口退税申报封面出口退税资料封面本期共本本册为第本企业名称(盖章)海关代码纳税人登记号申报所属期____年____月____日申报批次第___批企业申报日期___年___月___日本次申报收汇__________美元本次申报出口额__________美元本次申报退税进价金额_________元(外贸企业填)增值税发票_____张本次申报退税额____________元出口发票_______张其中:增值税______________元收汇核销单_____张消费费经手人(签章)______________征收机关受理日期___年__月__日审核日期___年__月__日经手人: 退税机关受理日期___年__月__日审核日期___年__月__日经手人: 报关单_____张第二篇:出口退税申报封面出口退税日常申报(审核)表装订册所属期:____年____月申报批次第___批企业名称(公章):海关代码:本期日常申报表装订共册,本册为第册企业法人代表(章):企业财务负责人:企业办税员:装订申报日期:退税机关审核人员:退税资料管理人员:第三篇:出口货物退税如何申报出口货物退税如何申报(生产企业自营出口或委托外贸企业代理出口货物)?出口货物退税申报(外国驻华使(领)馆及其外交代表(领事官员)购买列名的中国产物品)详情如下:一、业务概述生产企业自营或委托外贸企业代理出口自产货物(包括视同自产货物),除另有规定外,可在货物报关出口并在财务上做销售核算后,凭有关凭证在规定的期限内向所在地主管退税的税务机关申报“免、抵、退”税。

二、法律依据《关于印发<出口货物退(免)税管理办法>的通知》(国税发〔1994〕31号)《国家税务总局关于印发<生产企业出口货物“免、抵、退”税管理操作规程>(试行)的通知》(国税发〔2002〕11号)《国家税务总局关于出口货物退(免)税管理有关问题的通知》(国税发〔2004〕64号)《国家税务总局关于印发<出口货物退(免)税管理办法(试行)>的通知》(国税发〔2005〕51号)《国家税务总局关于出口企业未在规定期限内申报出口货物退(免)税有关问题的通知》(国税发[2005]68号)《国家税务总局国家外汇管理局关于试行申报出口退税免于提供纸质出口收汇核销单的通知》(国税函〔2005〕1051号)《国家税务总局国家外汇管理局关于扩大申报出口退税免于提供纸质出口收汇核销单试行出口企业范围的通知》(国税发〔2006〕91号)三、纳税人应提供主表、份数《生产企业出口货物免、抵、退税申报汇总表及附表》,3份《生产企业出口货物免、抵、退税申报明细表》,2份四、纳税人应提供资料1.出口货物退(免)税正式申报电子数据2.出口货物报关单(出口退税专用)3.出口收汇核销单(出口退税专用)(准予在180天内提交出口收汇核销单的,可在规定的时间内提交)或远期收汇证明(进行外汇管理改革的试点地区企业申报时不需提供纸质核销单)4.出口发票5.有进料加工业务的还应提交:①《生产企业进料加工登记申报表》②《生产企业进料加工进口料件申报明细表》③《生产企业进料加工海关登记手册核销申请表》④《生产企业进料加工贸易免税证明》6.属于委托代理出口业务的还应提供受托外贸企业主管退税的税务机关开具的《代理出口货物证明》7.消费税《税收(出口货物专用)缴款书》或出口货物完税分割单(列名生产企业出口外购产品应税消费品的提供)五、纳税人办理业务的时限要求生产企业应在货物报关出口之日(以出口货物报关单<出口退税专用>上注明的出口日期为准)起90日内,向所在地主管出口退税的税务机关申报办理出口货物“免、抵、退”税手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人识别号: 海关代码: 序号 1 2 3 4税申报表封面

批次(仅外贸企业填写): 企业性质:( 企业报 序号 送份数 11 12 13 14 15 16 17 18 19 20 电话: 本批退(免)税资料共 册,第 册 )外贸企业( 报表资料 )生产企业( )小规模企业 企业报送 份数

《外贸企业出口退税汇总申报表》 《外贸企业出口退税出口明细申报表》 《外贸企业出口退税进货明细申报表》 《小规模纳税人出口货物免税申报表》 《小规模纳税人免税核销申报汇总表》 《小规模纳税人出口货物免税核销申报明细表》 《广州市出口型生产企业间接出口免税申请表》 《生产企业出口货物免税申报明细表》

企业经办人:

《生产企业出口货物免、抵、退税申报汇总表》 《生产企业出口货物免、抵、退税申报汇总表附表》 《生产企业出口货物免、抵、退税申报明细表》(当 期出口) 《生产企业出口货物免、抵、退税申报明细表》(收 齐单证) 《生产企业出口货物免、抵、退税申报明细表》(计 算免抵退税) 《生产企业进料加工登记申报表》 《生产企业进料加工进口料件申报明细表》 《生产企业进料加工贸易免税证明》 《生产企业进料加工海关登记手册核销申请表》 纳税人的书面声明