徐工机械2018年财务分析详细报告-智泽华

徐工机械2018年财务风险分析详细报告

徐工机械2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,732,114.96万元,2018年已经取得的银行短期借款为348,689.17万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,474,581.62万元的营运资本。

3.总资金需求

该企业的总资金需求为257,533.33万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为613,288.24万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是818,853.36万元,实际已经取得的短期贷款金额为348,689.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,024,418.48万元,企业有能力在3年之内偿还的贷款总规模为1,229,983.61万元,在5年之内偿还的贷款总规模为1,641,113.86万元,当前实际的长短期借款合计为862,387.52万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断

内部资料,妥善保管第页共1 页。

徐工机械财务分析

徐工机械财务分析一、财务状况的变化趋势徐工机械的财务状况在过去几年有所波动。

从财务报表来看,公司的总资产规模有所增长,主要是由于公司在资产投资方面保持了一定的投入,不断扩大规模。

但负债规模也在增长,尤其是长期负债的增加更为明显,这表明公司在扩大规模的过程中使用了更多的债务资金。

值得注意的是,公司的利润规模变化不大,表明公司的盈利能力并未得到很好的提升。

二、盈利能力徐工机械的盈利能力整体上较弱。

从过去几年的财务数据来看,公司的净利润增速较慢,净利润率相对较低。

这与公司的成本控制、经营效率等方面有关。

需要进一步分析公司的盈利能力瓶颈在哪里,以制定相应的改善措施。

三、偿债能力公司的偿债能力整体上较为稳定。

公司从负债结构来看,短期债务较多,但中长期债务的支付能力相对较强。

通过偿债能力分析可以发现公司的偿债压力较小,但需要重点关注公司的短期债务支付情况。

四、成长能力徐工机械的成长能力较强,主要呈现在规模的扩张上。

公司拥有着强大的研发和生产力量,能够不断推出具有市场竞争力的产品,这为公司的成长创造了良好的基础。

但同时也需要关注公司在扩张过程中是否出现了过度投资、效益下滑等问题。

五、现金流公司的现金流主要受盈利水平和投资活动的影响。

由于公司规模较大,对资金需求较为强烈,因此投资活动较为活跃,这对公司的现金流造成了一定的影响。

需要注意的是公司的经营活动现金流量净额较低,这需要引起重视。

针对以上的财务分析,建议徐工机械在未来的发展中需要重点关注以下几个方面:1. 提升盈利能力,加强成本控制和经营效率,增加利润规模;2. 合理控制债务规模,防止过度依赖债务资金;3. 加强现金流管理,合理安排投资活动,确保资金的充裕性;4. 提升产品研发能力,推出更多具有市场竞争力的产品,创造更多的盈利机会。

徐工机械财务分析

徐工机械财务分析一、资产负债表分析资产负债表是评估一家企业财务状况的重要工具,通过对徐工机械的资产负债表进行分析可以了解其资产结构和负债结构。

根据徐工机械最近一份财务报表显示,其总资产为xxx亿元,总负债为xxx亿元,净资产为xxx亿元。

从资产结构来看,徐工机械主要资产包括现金及现金等价物、应收账款、存货、固定资产和长期投资。

这些资产构成了公司的资产基础,为公司的运营提供了重要支持。

从负债结构来看,徐工机械的主要负债包括应付账款、短期借款、长期借款和应付利息。

负债结构合理,为公司的发展提供了必要的资金支持。

二、利润表分析利润表是评估一家企业盈利能力的重要指标。

根据徐工机械最近一份财务报表显示,其营业收入为xxx亿元,净利润为xxx亿元。

从营业收入来看,徐工机械的营业收入主要来自于工程机械产品的销售和相关服务收入。

随着国内外市场对工程机械产品的需求不断增长,徐工机械的营业收入也在稳步增长。

从净利润来看,徐工机械的净利润保持了稳步增长的态势。

在竞争激烈的工程机械市场中,徐工机械通过提高产品质量和服务水平,不断提升市场竞争力,保持了良好的盈利能力。

三、现金流量表分析从经营活动现金流入来看,徐工机械的经营活动持续稳定,为公司的发展提供了稳定的现金流入。

从投资活动现金流出来看,徐工机械在产品研发和生产方面有较大的投资,也在海外市场布局和并购方面有相应的投资。

这些投资对公司的未来发展至关重要。

四、财务指标分析除了资产负债表、利润表和现金流量表之外,还可以通过一些财务指标来评估公司的财务状况。

流动比率、速动比率、资产负债率和净资产收益率等财务指标都可以从不同角度评估公司的财务状况。

通过对徐工机械的财务指标进行分析可以发现,其流动比率和速动比率在合理范围内,资产负债率较低,净资产收益率在良好水平,这些指标的表现表明了徐工机械在财务状况上的优势。

通过对徐工机械的财务状况进行分析可以发现,公司的资产负债结构合理,盈利能力稳定增长,现金流状况良好,财务指标表现优异。

中国中期2018年财务分析结论报告-智泽华

中国中期2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国中期2018年财务分析综合报告一、实现利润分析2018年实现利润为1,518.47万元,与2017年的3,025.62万元相比有较大幅度下降,下降49.81%。

实现利润主要来自于对外投资所取得的收益。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为6,031.67万元,与2017年的5,240.98万元相比有较大增长,增长15.09%。

2018年销售费用为480.44万元,与2017年的451.42万元相比有较大增长,增长6.43%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,357.33万元,与2017年的948.24万元相比有较大增长,增长43.14%。

2018年管理费用占营业收入的比例为20.4%,与2017年的15.56%相比有较大幅度的提高,提高4.83个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

本期财务费用为-379.67万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中国中期2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国中期2018年的营业利润率为23.60%,总资产报酬率为1.86%,净资产收益率为2.82%,成本费用利润率为20.23%。

财务报表分析作业四徐工机械.doc

2008、2009、2010年度现金流量、发展能力分析徐工机械(000425)前三次通过对徐工机械四个方面的指标分析,使我们对徐工机械在近三年的生产经营状况有了基本了解。

本次,我们将对徐工机械的现金流量和发展能力分析,并对其作综合评价。

一、现金流量、发展能力历史指标徐工机械现金流量、发展能力历史指标表项目2010年2009年2008年1、现金流量与当期债务比21.3213 3.9524 2.39352、债务保障率24.0014 4.3882 2.51323、每元销售现金净流入15.3630 16.0097 8.20504、每股经营现金流量373.2939 105.4514 54.45655、全部资产现金回收率16.8835 3.1352 1.77816、现金流量适合比率475.5051 48.2152 25.67027、现金再投资比率43.7583 0.8372 -4.05378、现金股利保障倍数 4.5767 1.0623 0.62649、销售(营业)增长率517.1077 2.6908 26.401910、资本积累率14.2083 10.9457 10.686811、三年资本平均增长率11.940012、三年销售平均增长率100.080013、技术投入比率0.0133 0.0000 0.0006二、现金流量、发展能力同业比较徐工机械2010年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比21.3213 9 8.8920 51.3687 -21.49292、债务保障率24.0014 13 16.1714 104.0452 -19.88283、每元销售现金净流入15.3630 13 7.6299 41.4935 -45.32954、每股经营现金流量373.2939 1 62.6717 373.2939 -50.91775、全部资产现金回收率16.8835 5 6.4362 35.5011 -14.06426、现金流量适合比率475.5051 4 136.9364 1311.3169 -382.67217、现金再投资比率43.7583 4 7.3034 97.1115 -35.20978、现金股利保障倍数 4.5767 9 1.2005 13.2407 -26.61709、销售(营业)增长率517.1077 1 16.6801 517.1077 -47.134910、资本积累率14.2083 24 55.9815 496.7693 -27.800611、三年资本平均增长率11.9400 20 19.6176 71.8111 -23.357712、三年销售平均增长率100.0800 1 17.6194 100.0800 -33.340613、技术投入比率0.0133 21 0.8177 5.5904 0.0000徐工机械2009年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比 3.9524 19 1.7417 20.1832 -28.37352、债务保障率 4.3882 20 3.9178 37.6448 -59.87743、每元销售现金净流入16.0097 3 1.8822 46.7642 -34.86674、每股经营现金流量105.4514 2 12.2124 123.2484 -122.72865、全部资产现金回收率 3.1352 21 4.0807 118.9186 -24.81176、现金流量适合比率48.2152 12 9.2586 806.3949 -836.31187、现金再投资比率0.8372 15 -7.1832 26.1434 -73.88658、现金股利保障倍数 1.0623 15 -0.1610 9.6860 -19.80819、销售(营业)增长率 2.6908 39 22.0108 107.1801 -42.436210、资本积累率10.9457 27 38.3902 404.2917 -40.319611、三年资本平均增长率12、三年销售平均增长率13、技术投入比率0.0000 26 0.8766 12.6544 0.0000徐工机械2008年度现金流量、发展能力指标表指标名称徐工机械排名行业均值行业高值行业低值1、现金流量与当期债务比 2.3935 23 2.1707 17.7485 -57.23852、债务保障率 2.5132 24 6.8526 58.3357 -25.11673、每元销售现金净流入8.2050 9 2.3535 11.5173 -43.52274、每股经营现金流量54.4565 9 21.4043 97.0809 -132.06815、全部资产现金回收率 1.7781 21 -1.5294 33.4253 -181.29426、现金流量适合比率25.6702 14 4.4233 183.4050 -257.17867、现金再投资比率-4.0537 19 -12.1921 44.7014 -72.38688、现金股利保障倍数0.6264 19 0.8458 8.0786 -4.36479、销售(营业)增长率26.4019 23 35.2005 113.0085 -31.288710、资本积累率10.6868 30 58.4121 442.5741 -30.443711、三年资本平均增长率12、三年销售平均增长率13、技术投入比率0.0006 29 0.9604 16.5146 0.0000三、现金流量、发展能力历史比较(一)现金流量分析1、现金流量与当期债务比率是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

中国一重2018年财务分析结论报告-智泽华

中国一重2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国一重2018年财务分析综合报告一、实现利润分析2018年实现利润为12,041.88万元,与2017年的10,531.39万元相比有较大增长,增长14.34%。

实现利润主要来自于对外投资所取得的收益,但企业的经营业务处于亏损状态,经营形势并不理想。

在市场份额有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为885,450.9万元,与2017年的849,827.77万元相比有所增长,增长4.19%。

2018年销售费用为16,261.5万元,与2017年的19,319.39万元相比有较大幅度下降,下降15.83%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为60,276.36万元,与2017年的70,094.85万元相比有较大幅度下降,下降14.01%。

2018年管理费用占营业收入的比例为5.73%,与2017年的6.84%相比有所降低,降低1.1个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为47,156.24万元,与2017年的64,845.37万元相比有较大幅度下降,下降27.28%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国一重2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

徐工集团的财务报告分析(3篇)

第1篇一、引言徐工集团,全称徐州工程机械集团有限公司,是中国工程机械行业的领军企业,也是全球工程机械制造商之一。

本文将对徐工集团的财务报告进行深入分析,包括其财务状况、盈利能力、偿债能力、运营能力和发展潜力等方面,以期为投资者、分析师和业界人士提供参考。

二、财务状况分析1. 资产负债表分析根据徐工集团最近一年的财务报告,我们可以看到以下关键数据:- 资产总额:X亿元,较上年同期增长Y%。

- 负债总额:Z亿元,较上年同期增长W%。

- 所有者权益:A亿元,较上年同期增长B%。

资产结构分析:- 流动资产:包括现金及现金等价物、应收账款、存货等,反映了企业的短期偿债能力。

徐工集团的流动资产占比较高,说明企业短期偿债能力较强。

- 非流动资产:包括固定资产、无形资产等,反映了企业的长期发展潜力。

徐工集团的非流动资产占比合理,说明企业具备一定的长期发展基础。

负债结构分析:- 流动负债:包括短期借款、应付账款等,反映了企业的短期偿债压力。

徐工集团的流动负债占比合理,说明企业短期偿债压力不大。

- 非流动负债:包括长期借款、长期应付款等,反映了企业的长期偿债能力。

徐工集团的非流动负债占比适中,说明企业具备一定的长期偿债能力。

所有者权益分析:徐工集团的所有者权益占比较高,说明企业的资本结构较为稳健,有利于企业长期稳定发展。

2. 利润表分析收入分析:- 营业收入:X亿元,较上年同期增长Y%。

- 营业成本:Z亿元,较上年同期增长W%。

- 毛利率:A%,较上年同期提高/下降B%。

徐工集团的营业收入和营业成本均保持稳定增长,毛利率有所提高,说明企业的盈利能力有所增强。

利润分析:- 营业利润:A亿元,较上年同期增长B%。

- 净利润:B亿元,较上年同期增长C%。

徐工集团的营业利润和净利润均保持稳定增长,说明企业的盈利能力持续提升。

三、偿债能力分析1. 流动比率徐工集团的流动比率=流动资产/流动负债,根据最近一年的财务报告,该比率为X:1,说明企业短期偿债能力较强。

三一重工2018年财务分析详细报告-智泽华

三一重工2018年财务分析详细报告一、资产结构分析1.资产构成基本情况三一重工2018年资产总额为7,377,472.3万元,其中流动资产为5,189,594.2万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的38.8%、23.09%和22.34%。

非流动资产为2,187,878.1万元,主要分布在固定资产和无形资产,分别占企业非流动资产的54.24%、17.73%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的41.8%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的27.38%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为7,377,472.3万元,与2017年的5,823,769万元相比有较大增长,增长26.68%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加788,139.3万元,存货增加395,273.8万元,应收账款增加176,772.6万元,交易性金融资产增加155,671.9万元,长期投资增加146,832.5万元,其他流动资产增加100,685万元,预付款项增加28,421.8万元,应收利息增加13,791.2万元,一年内到期的非流动资产增加2,337.6万元,其他非流动资产增加1,187.9万元,长期待摊费用增加1,124.6万元,商誉增加22.3万元,共计增加1,810,260.5万元;以下项目的变动使资产总额减少:工程物资减少1,127.8万元,在建工程减少3,101.8万元,开发支出减少15,071.5万元,应收票据减少20,512.4万元,无形资产减少21,231.2万元,其他应收款减少22,313.7万元,递延所得税资产减少29,961.6万元,固定资产减少93,819.4万元,共计减少207,139.4万元。

徐工机械财务分析

徐工机械财务分析徐工机械是中国一家知名的建筑机械制造企业,成立于1989年,总部位于江苏徐州市。

该公司主要生产挖掘机、装载机、起重机等工程机械产品,并且还在全球范围内提供售后服务和零配件供应。

本文将对徐工机械的财务状况进行分析。

我们可以从公司的利润表中看到,徐工机械在过去的几年里取得了可观的收入增长。

从2016年到2020年,公司的总营业收入从人民币338.83亿元增长到人民币480.47亿元,年均增长率达到了9.73%。

这说明徐工机械在市场上获得了更多的订单和销售机会,具有较强的竞争力。

尽管公司的收入增长迅猛,但是其净利润却存在较大波动。

2016年和2018年,公司的净利润分别为人民币11.64亿元和人民币10.05亿元,但是在2017年和2019年这两年间,公司的净利润下降到了人民币5.83亿元和人民币6.49亿元。

这可能是由于销售价格波动、原材料价格上涨以及人工成本增加等因素造成的。

尽管如此,公司在2020年又取得了人民币11.95亿元的净利润,恢复了较高水平。

徐工机械在过去几年里的资产规模有所增加,主要是由于公司的固定资产和应收账款的增加。

从2016年到2020年,公司的总资产从人民币329.13亿元增长到人民币448.93亿元,年均增长率达到了6.43%。

这显示了公司在扩大生产能力和提高市场份额方面的投资。

公司的负债也随之增长,主要是由于长期借款和应付账款的增加。

在同一时间段内,公司的总负债从人民币162.58亿元增加到人民币249.27亿元,年均增长率为8.84%。

这意味着公司在成本和财务风险方面面临一定的挑战。

在盈利能力方面,我们可以通过计算公司的净利润率和毛利率来评估。

从2016年到2020年,公司的净利润率变化较大,分别为3.44%、2.09%、1.71%、1.94%和2.49%。

虽然公司的净利润率有所回升,但整体上仍然相对较低,可能是由于市场竞争激烈和成本上升的影响。

毛利率方面,公司的变化不大,分别为24.57%、24.89%、25.79%、26.83%和27.86%。

徐工机械财务报表分析

徐工集团工程机械股份有限公司财务报告分析徐工机械(股票代码)000425公司网址: /zh-cn/财务信息:公司资讯-巨潮资讯网.htm一、企业简介(一)公司背景徐工集团成立于1989年7月,成立23年来始终保持中国工程机械行业排头兵的地位,目前位居世界工程机械行业第7位,中国500强企业第123位,中国制造业500强第53位,是中国工程机械行业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大型企业集团。

徐工集团年营业收入由成立时的3.86亿元,发展到2011年的870亿元,在中国工程机械行业位居首位。

徐工集团建立了以国家级技术中心和江苏徐州工程机械研究院为核心的研发体系,徐工技术中心在国家企业技术中心评价中持续名列工程机械行业首位,被国家发改委、科技部等五部委联合授予“国家技术中心成就奖”。

建立了覆盖全国的营销网络,100多个国外徐工代理商为全球用户提供全方位营销服务,徐工产品已销售到世界140多个国家和地区。

9类主机和3类关键零部件市场占有率居国内第1位。

5类主机出口量和出口总额持续位居国内行业第1位。

徐工集团秉承“担大任、行大道、成大器”的核心价值观和“严格、踏实、上进、创新”的企业精神。

先后获得“全国五一劳动奖状”、全国机械行业文明单位等荣誉。

公司党委被中共中央组织部评为“全国先进基层党组织”。

徐工集团已为抗震救灾、建设徐工希望小学等各类社会公益事业捐款6075万元,捐衣物14.9万余件,被国家民政部授予“中华慈善奖”,被中共中央、国务院、中央军委授予“全国抗震救灾英雄集体”。

徐工集团的企业愿景是成为一个极具国际竞争力、让国人为之骄傲的世界顶级企业。

徐工集团的战略目标是,到2012年实现营业收入突破1000亿元,到2015年营业收入突破3000亿元,跻身世界工程机械行业前3强,进入世界500强企业。

主要经营业务范围:徐工集团是中国工程机械行业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大型企业集团,主要产品分类有:工程起重机械、铲土运输机械、挖掘机械、筑路及养护机械、路面及压实机械、混凝土机械、桩工及非开挖机械、铁路建设装备、高空消防设备、重卡及特种专用车辆、专用底盘、发动机、液压件等主机和工程机械基础零部件产品,目前徐工产品已销售到世界130多个国家和地区。

徐工机械财务分析

徐工机械财务分析徐工机械是中国领先的工程机械制造商之一,其业务范围覆盖挖掘机、装载机、起重机等一系列产品及相关零部件。

在过去几年中,徐工机械不断扩大其全球市场份额,通过不断创新和提高产品质量来扩大其客户群和市场份额。

在这篇文章中,我们将对徐工机械的财务状况进行分析。

收入情况徐工机械的收入主要来自于挖掘机、装载机、起重机等产品的销售。

随着市场需求的变化,公司的收入也在相应地发展和变化。

从公司的财务报表来看,徐工机械的营业收入在2018年达到了人民币370亿元左右,比2017年增长了18.4%。

利润状况在利润方面,徐工机械的净利润在过去几年中呈现出了持续不断的增长趋势。

在2018年,公司的净利润达到了人民币37亿元左右,同比增长了25.4%。

这一增长趋势主要是由于公司加大了创新和研发的投资力度,提高了产品的质量和性能,以及市场份额的不断扩大所带来的。

资产负债状况徐工机械的资产总额在过去几年中一直保持在稳步增长的状态。

2018年,公司的总资产达到了人民币301亿元左右。

同时,徐工机械的负债总额也在相应地增长,总负债为人民币198亿元左右。

需要注意的是,徐工机械的资产负债率虽然呈现出了上升的趋势,但仍在可接受范围内。

现金流情况在现金流方面,徐工机械的经营活动现金流在过去几年中总体呈现出了增长的趋势。

公司在产品的销售方面保持着良好的现金流入,同时也加大了对研发和生产的投资,拓展了市场,即使在经济状况下滑的时期中,公司也能够保持着相对稳定的现金流状况。

结论综合以上分析,徐工机械的财务状况总体上呈现出了稳步增长的趋势。

公司的营收、净利润、总资产等方面均逐年提高,同时公司的现金流也保持着稳定的状态。

尽管资产负债率有上升的趋势,但仍在正常范围内。

因此,从财务角度来看,徐工机械是一个有潜力,值得关注的企业。

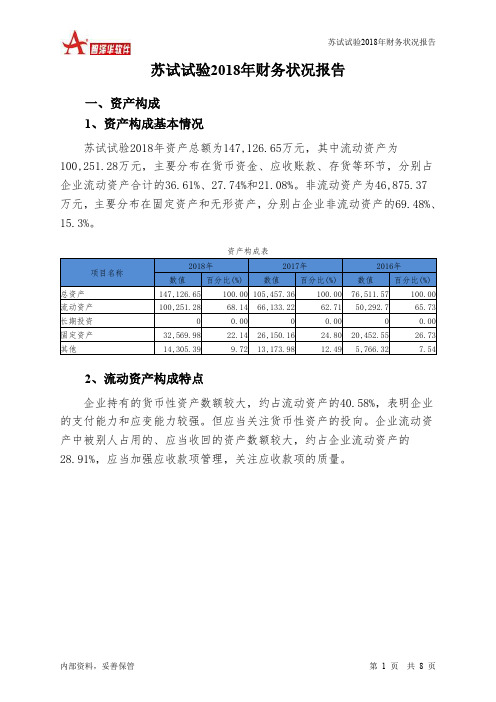

苏试试验2018年财务状况报告-智泽华

苏试试验2018年财务状况报告一、资产构成1、资产构成基本情况苏试试验2018年资产总额为147,126.65万元,其中流动资产为100,251.28万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的36.61%、27.74%和21.08%。

非流动资产为46,875.37万元,主要分布在固定资产和无形资产,分别占企业非流动资产的69.48%、15.3%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的40.58%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.91%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为147,126.65万元,与2017年的105,457.36万元相比有较大增长,增长39.51%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加22,632.17万元,固定资产增加6,419.82万元,存货增加3,694.96万元,应收账款增加2,702.03万元,应收票据增加2,206.81万元,预付款项增加1,540.29万元,其他流动资产增加1,254.64万元,长期待摊费用增加1,087.73万元,递延所得税资产增加397.38万元,商誉增加157.31万元,其他应收款增加87.16万元,无形资产增加0.26万元,共计增加42,180.56万元;以下项目的变动使资产总额减少:在建工程减少511.27万元,共计减少511.27万元。

增加项与减少项相抵,使资产总额增长41,669.29万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况苏试试验2018年负债总额为58,700.05万元,资本金为13,557.75万元,所有者权益为88,426.6万元,资产负债率为39.9%。

徐工机械2018年财务分析详细报告-智泽华

徐工机械2018年财务分析详细报告-智泽华徐工机械2018年财务分析详细报告一、资产结构分析1.资产构成基本情况徐工机械2018年资产总额为6,124,988.23万元,其中流动资产为4,565,518.76万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的39.55%、24.74%和22.33%。

非流动资产为1,559,469.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的46.03%、30.82%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的40.66%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的33.45%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为6,124,988.23万元,与2017年的4,977,002.54万元相比有较大增长,增长23.07%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加435,485.83万元,应收账款增加356,908.98万元,长期投资增加127,573.11万元,存货增加82,534.02万元,在建工程增加39,065.77万元,预付款项增加36,706.75万元,应收票据增加32,118.84万元,无形资产增加21,915.21万元,递延所得税资产增加9,962.3万元,其他流动资产增加5,418.54万元,应收股利增加5,000万元,开发支出增加3,537.36万元,应收利息增加1,135.72万元,共计增加1,157,362.43万元;以下项目的变动使资产总额减少:长期待摊费用减少318.4万元,固定资产减少1,325.77万元,其他应收款减少7,732.57万元,共计减少9,376.74万元。

增加项与减少项相抵,使资产总额增长1,147,985.69万元。

徐工机械财务分析

徐工机械财务分析

徐工机械是中国领先的工程机械制造企业,成立于1989年,总部位于江苏省徐州市。

公司主要从事挖掘机、起重机、路面机械等工程机械设备的生产和销售,是中国工程机械

行业的领军企业之一。

在过去的几年里,徐工机械在财务表现上取得了显著的成绩,值得

我们对其进行深入的分析。

我们来看一下徐工机械的盈利能力。

根据公司公布的财务数据,徐工机械在过去几年

里实现了持续增长的盈利能力。

从2018年到2020年,公司的净利润分别为20.21亿元、23.36亿元和28.52亿元,呈现出逐年增长的趋势。

这表明公司在管理和运营方面取得了

一定的成果,能够有效地提升盈利水平,为股东创造了丰厚的回报。

我们来分析一下徐工机械的财务稳健性。

公司的负债规模在过去几年里也有了一定的

增长,但相对而言并不算是很高。

2018年末的总负债为1035.91亿元,到2020年末已增长至1273.87亿元。

尽管负债规模在增长,但公司的资产负债率在过去几年里呈现出稳定的

趋势,2018年末的资产负债率为52.11%,到2020年末已降至52.84%。

这表明公司在资本结构和财务稳健性方面也取得了一定的进展,有着较好的偿债能力和风险控制能力。

徐工机械在过去几年里在财务表现上取得了显著的成绩。

公司的盈利能力、资产状况、经营效率和财务稳健性都有了显著的提升,为未来的发展奠定了坚实的基础。

我们有理由

相信,徐工机械在未来能够继续保持良好的财务表现,为股东创造更多的价值。

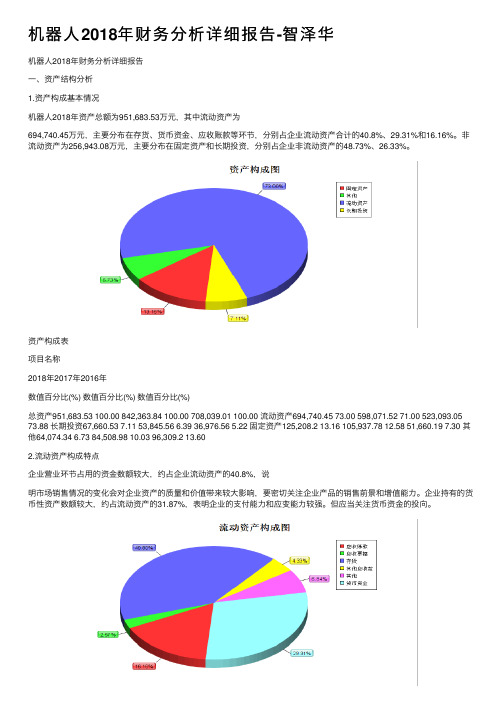

机器人2018年财务分析详细报告-智泽华

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

徐工机械2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

徐工机械2018年资产总额为6,124,988.23万元,其中流动资产为

4,565,518.76万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的39.55%、24.74%和22.33%。

非流动资产为

1,559,469.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的46.03%、30.82%。

资产构成表

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的40.66%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的33.45%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表

3.资产的增减变化

2018年总资产为6,124,988.23万元,与2017年的4,977,002.54万元相比有较大增长,增长23.07%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加435,485.83万元,应收账款增加356,908.98万元,长期投资增加127,573.11万元,存货增加82,534.02万元,在建工程增加39,065.77万元,预付款项增加36,706.75

万元,应收票据增加32,118.84万元,无形资产增加21,915.21万元,递延所得税资产增加9,962.3万元,其他流动资产增加5,418.54万元,应收股利增加5,000万元,开发支出增加3,537.36万元,应收利息增加1,135.72万元,共计增加1,157,362.43万元;以下项目的变动使资产总额减少:长期待摊

费用减少318.4万元,固定资产减少1,325.77万元,其他应收款减少

7,732.57万元,共计减少9,376.74万元。

增加项与减少项相抵,使资产总额增长1,147,985.69万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

徐工机械2018年负债总额为3,090,937.13万元,资本金为783,366.84万元,所有者权益为3,034,051.09万元,资产负债率为50.46%。

在负债总

额中,流动负债为2,700,679.79万元,占负债和权益总额的44.09%;短期借款为348,689.17万元,非流动负债为390,257.34万元,金融性负债占资金来源总额的12.06%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的46.75%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的40.73%。