数量金额式明细账

数量金额式明细账

数量金额式明细账

适用于在途物资、库存商品等科目

账簿启用及交接表

单位名称

账簿名称

账簿编号

账簿页数

本账簿共计

启用日期

经

负责人

管

姓名

盖章

人

员

(第

册)

页(

本账簿页数 检点人盖章

年

主办会计

姓名

盖章

)

月

日

复核

姓名

盖章经管人员Fra bibliotek职别接 交 记 录

姓名

接管

年 月日

盖章

印鉴

记账 姓名

盖章

交出

年 月日

盖章

备 注

11 11 记 4 采购铝锭

316 12771

40305 1 685

316 12771

40305 1 685

11 11 记 5 购入铝锭验收入库

316 12771

40305 1 685 0

0

本期合计

316 12771

4 0 3 0 5 1 6 8 5 316 12771

40305 1 685 0

0

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

分页:

总页:

存放地点:

寄存放地点:

计量单位: 规格:

类别:

摘要

收入

发出

结存

数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

如何建立各种明细账【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

济业务,于核销账时在同一横格内进行登记,以检查每笔业务的完成及 变动情况,这种格式适用于“物资采购”和某些应收、应付款项的明细 核算。

卡片式账簿 卡片账是以发散的卡片组成,放在卡片箱中可以随取随放的一种账 簿,一般适用于固定资产明细账,它一般不需要每年更换。 公司常用科目的明细分类账户设置及账页格式如下表: 明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用 于分类登记某一类经济业务事项,提供有关明细核算资料。明细账可采 用订本式、活页式、三栏式、多栏式、数量金额式。新手往往在建账初 期不知道各种明细账到底适合哪些业务。今天我们来讲讲各种明细账在 实务中的应用。 三栏式明细账 三栏式明细账适用于只需进行金额明细核算,而不需要进行数量核算 的账户。例如,债权、债务等结算账户,其他只核算金额的账户也可采 纳。 数量金额式明细账 数量金额式明细账在“收入”、“发出”、“结存”三大栏内分别设置 “数量”、“单价”、“金额”三小栏,一般适用于既要进行金额核算又 要进行实物数量核算的各项财产物资,例如,原材料、库存商品等。 多栏式明细账 多栏式明细账是根据管理需要,在一张账页内不仅按借、贷、余三部 分设立金额栏,还要按明细科目在借方或贷方设立许多金额栏,以集中

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

如何建立各种明细账【会计实务操作教程】 明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用于 分类登记某一类经济业务事项,提供有关明细核算资料。明细账可采用 订本式、活页式、三栏式、多栏式、数量金额式。新手往往在建账初期 不知道各种明细账到底适合哪些业务。今天我们来讲讲各种明细账在实 务中的应用。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

数量金额式

二、规范示例

2009年4月北京智成有限公司的“原材料一甲材料”账户期初余额借方

为120000元,请根据下面的四张记账凭证登记“原材料一甲材料”明

细账

数量金额式明细账是由会计人员根据审核无误的记账凭证及所附的原 始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

具体要求是:

1.根据复核无误的记账凭证记账。 2.所记载的内容必须同会计凭证相一致,不得随便增减。 3.逐笔、序时登记明细账。

Hale Waihona Puke 4.必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。 5.文字和数字必须整洁清晰,准确无误。 6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅笔书写。但

按照红字冲账凭证冲销错误记录及会计制度中规定用红字登记的业务

可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。 8.数量金额式明细账必须逐日结出余额,并按规定结账。 9.记录发生错误时,必须按规定方法更正。

数量金额式明细账

一、单据介绍

数量金额式明细账是对具有实物形态的财产物资进行明细核算的账册, 在收入、发出和结存都分别设有数量、单价和金额三个专栏。这种格 式的明细账适用于既需要反映金额,又需要反映数量的经济业务,如 对“原材料”、“库存商品”、“固定资产”等总账科目的明细分类 核算,采用数量金额式明细账。

数量金额式明细账

数量金额式明细账数量金额式明细账是一种会计账簿,用于记录企业各项收入和支出的详细信息。

该账簿的特点是以数量和金额为基础,将业务交易按数量和金额细分,进行详细记录和核算。

本文主要介绍数量金额式明细账的定义、目的、使用方法以及编制步骤等内容。

一、数量金额式明细账的定义数量金额式明细账是一种以数量和金额为基础的会计账簿,主要用于记录和核算企业各项收入和支出的详细信息。

它可以按项目、日期、部门等进行分类,方便管理者了解和分析企业的经营情况。

二、数量金额式明细账的目的1. 提供详细的业务信息:数量金额式明细账记录了企业各项业务交易的详细信息,包括日期、项目、数量、金额等,可以提供给管理者查阅,帮助他们了解企业的经营情况。

2. 便于核算和分析:通过对数量金额式明细账的记录,可以对企业的收入和支出进行核算和统计分析,为企业经营决策提供参考依据。

三、数量金额式明细账的使用方法1. 确定账簿格式:根据企业的业务特点和需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

记录时要准确无误,以便后续的核算和分析。

3. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总,帮助管理者了解企业的经营情况。

四、数量金额式明细账的编制步骤1. 设计账簿格式:根据企业的需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 开立账簿:按照设计的格式,开立相应的数量金额式明细账簿,填写好账簿名称和页码。

3. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

4. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总。

数量金额式明细账

11 20 1248 购入材料

20 1269 购入材料

本月合计

0

0.00 0.00

0.00

0.00

0.00 0.00

0.00

0.00

0.00 0.00

0.00

0.00

0.00 0.00

0.00

0.00

0.00

0

0

0

0.00

0

0.00

0

0

0

0.00

0

0.00

0

0

0

0.00

0

0.00

0

0

0

0.00

0

0.00 0.00 0.00 0.00

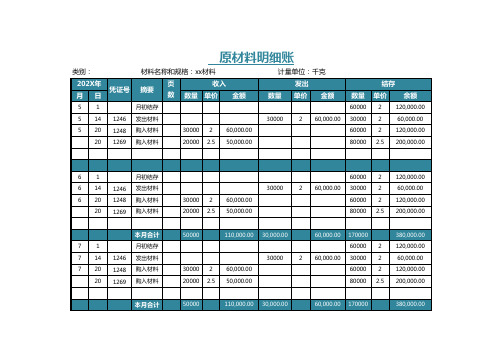

30000 2 60,000.00

60000 2 120,000.00

20000 2.5 50,000.00

80000 2.5 200,000.00

本月合计

50000

110,000.00 30,000.00

60,000.00 170000

380,000.00

8

1

月初结存

8 14 1246 发出材料

原材料明细账

类别:

材料名称和规格:xx材料

计量单位:千克

202X年 凭证号 摘要

月日

页

收入

数 数量 单价 金额

数量

发出 单价

金额

5

1

月初结存

பைடு நூலகம்

5 14 1246 发出材料

30000

2 60,000.00

5 20 1248 购入材料

30000 2 60,000.00

20 1269 购入材料

20000 2.5 50,000.00

数量金额式明细帐

√ 数量

结存

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√

17年 凭证 月 日 号数

数量金额工明细帐

最高储备

最

量

低

存放地点

总页

页数

编 名号

计量单位

称

摘要

数量

借方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√

数量

贷

方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√ 数量

结存

单价

金额

(元) 百 十 万 千 百 十 元 角 分

数量

借方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√

数量

贷

方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√ 数量

结存

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√

17年 凭证 月 日 号数

数量金额工明细帐

最高储备

最

量

低

存放地点

总页

页数

编 名号

计量单位

称

摘要

数量

借方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

最

量

低

存放地点

总页

页数

编 名号

计量单位

称

摘要

数量

借方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

√

数量

贷

方

单价

金额

(元) 百 十 万 千 百 十 元 角 分

明细账的模式及登记方法有哪些

明细账的模式及登记⽅法有哪些明细分类账是按照总分类账户的⼆级科⽬或明细账户开设账页,分类的登记经济业务以提供明细核算资料的账簿。

各单位应当根据具体情况设置必要的明细分类账。

明细分类账是为满⾜不同的经济管理要求⽽设,所以其所记录的内容也不同。

明细账的模式及登记⽅法有哪些明细分类账⼀般都三栏式、数量⾦额式和多栏式三种格式。

1.三栏式明细分类账页三栏式明细分类账是设有借⽅、贷⽅和余额三个栏⽬,不设数量栏。

适⽤于债权、债务等只需要进⾏⾦额核算的明细分类账的登记。

三栏式明细分类账的账页格式和内容。

2.多栏式明细分类账多栏式明细分类账适⽤于成本、费⽤、收⼊类等明细账的登记。

例如:主营业务收⼊“、“管理费⽤”“本年利润”等账户。

提⽰:多栏式明细分类账是由会计⼈员根据审核⽆误的记账凭证逐笔登记的。

借⽅登记发⽣额,⽉末将借⽅发⽣额从贷⽅结转到“本年利润”账户。

3.数量⾦额式明细分类账这种格式的明细分类账在借⽅、贷⽅、余额栏内分别设有数量、单价和⾦额三个栏次。

适⽤于既要进⾏⾦额核算,⼜要进⾏实物数量核算的各种财产物资账户。

例如库存商品、原材料等账户都是数量⾦额⾦额式明细分类账。

提⽰:采⽤数量⾦额式明细分类账反映了企业财产物资的数量和⾦额收、发、存的详细资料,从⽽能够直观的看到财产物资的实物使⽤情况,可以有效的对这些财产物资进⾏管理,保证了财产物资的安全和完整。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。