数量金额式

数量金额式

按照红字冲账凭证冲销错误记录及会计制度中规定用红字登记的业务

可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。 8.数量金额式明细账必须逐日结出余额,并按规定结账。 9.记录发生错误时,必须按规定方法更正。

数量金额式明细账是由会计人员根据审核无误的记账凭证及所附的原 始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

具体要求是:

1.根据复核无误得随便增减。 3.逐笔、序时登记明细账。

4.必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。 5.文字和数字必须整洁清晰,准确无误。 6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅笔书写。但

二、规范示例

2009年4月北京智成有限公司的“原材料一甲材料”账户期初余额借方

为120000元,请根据下面的四张记账凭证登记“原材料一甲材料”明

细账

数量金额式明细账

一、单据介绍

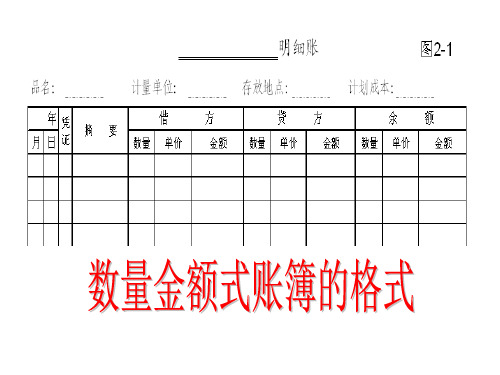

数量金额式明细账是对具有实物形态的财产物资进行明细核算的账册, 在收入、发出和结存都分别设有数量、单价和金额三个专栏。这种格 式的明细账适用于既需要反映金额,又需要反映数量的经济业务,如 对“原材料”、“库存商品”、“固定资产”等总账科目的明细分类 核算,采用数量金额式明细账。

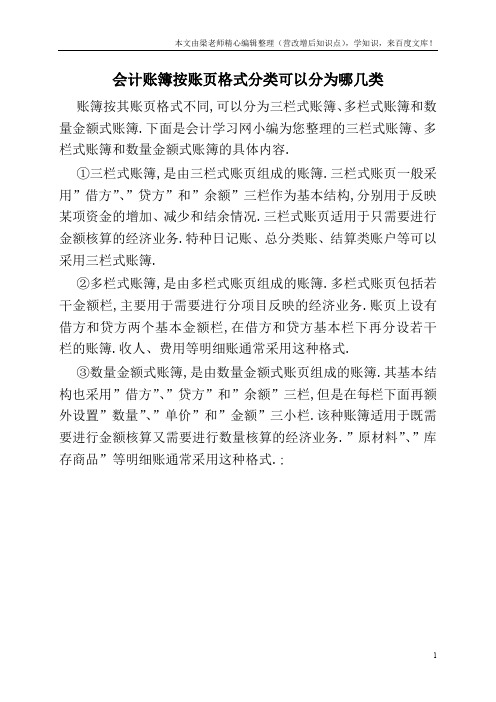

会计实务:会计账簿按账页格式分类可以分为哪几类

会计账簿按账页格式分类可以分为哪几类

账簿按其账页格式不同,可以分为三栏式账簿、多栏式账簿和数量金额式账簿.下面是会计学习网小编为您整理的三栏式账簿、多栏式账簿和数量金额式账簿的具体内容.

①三栏式账簿,是由三栏式账页组成的账簿.三栏式账页一般采用”借方”、”贷方”和”余额”三栏作为基本结构,分别用于反映某项资金的增加、减少和结余情况.三栏式账页适用于只需要进行金额核算的经济业务.特种日记账、总分类账、结算类账户等可以采用三栏式账簿.

②多栏式账簿,是由多栏式账页组成的账簿.多栏式账页包括若干金额栏,主要用于需要进行分项目反映的经济业务.账页上设有借方和贷方两个基本金额栏,在借方和贷方基本栏下再分设若干栏的账簿.收人、费用等明细账通常采用这种格式.

③数量金额式账簿,是由数量金额式账页组成的账簿.其基本结构也采用”借方”、”贷方”和”余额”三栏,但是在每栏下面再额外设置”数量”、”单价”和”金额”三小栏.该种账簿适用于既需要进行金额核算又需要进行数量核算的经济业务.”原材料”、”库存商品”等明细账通常采用这种格式.

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述

会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

数量金额式明细账

数量金额式明细账

适用于在途物资、库存商品等科目

账簿启用及交接表

单位名称

账簿名称

账簿编号

账簿页数

本账簿共计

启用日期

经

负责人

管

姓名

盖章

人

员

(第

册)

页(

本账簿页数 检点人盖章

年

主办会计

姓名

盖章

)

月

日

复核

姓名

盖章经管人员Fra bibliotek职别接 交 记 录

姓名

接管

年 月日

盖章

印鉴

记账 姓名

盖章

交出

年 月日

盖章

备 注

11 11 记 4 采购铝锭

316 12771

40305 1 685

316 12771

40305 1 685

11 11 记 5 购入铝锭验收入库

316 12771

40305 1 685 0

0

本期合计

316 12771

4 0 3 0 5 1 6 8 5 316 12771

40305 1 685 0

0

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

分页:

总页:

存放地点:

寄存放地点:

计量单位: 规格:

类别:

摘要

收入

发出

结存

数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

数量金额式名词解释

数量金额式名词解释在咱们的财务世界里啊,有这么个有趣的东西叫数量金额式。

这就好比是一个超级细心的管家,把家里的东西都数得清清楚楚,还知道每个东西值多少钱呢。

数量金额式啊,它主要是用在会计的账簿记录上的。

你看啊,咱们平常去商店买东西,老板心里得有数,进了多少货,每个货物成本是多少,卖出去多少,赚了多少钱吧。

这数量金额式就像是老板心里的那本账,不过更规范、更严谨。

比如说,一家水果店,进了100斤苹果,每斤进价2元,这时候在数量金额式的账簿里,就会清楚地记着苹果的数量是100斤,单价是2元,那金额就是200元。

这多明白啊,就像把东西都摆在明面上一样。

那有人可能会问,为啥要有这么个记录方式呢?这就跟我们过日子似的,要是不知道家里有多少米,米多少钱一斤,那这个家还不乱套了?企业也是一样的道理。

如果不把原材料的数量、单价和金额都记录好,生产的时候怎么知道成本是多少呢?就像盖房子,不知道一块砖多少钱,买了多少块,这房子的成本怎么算得出来?再往细了说,数量金额式的账簿一般分成好几栏。

有数量栏,这就像是数人数一样,一个一个地数清楚有多少个东西。

然后是单价栏,这单价就好比是每个人的身价,每个东西值多少钱就写在这儿。

最后是金额栏,这金额啊,就是数量乘以单价得出来的,就像一群人的总身价是每个人身价相加一样。

而且啊,这种记录方式在库存管理上可太重要了。

假如你是个开服装厂的,仓库里有各种布料。

有500米的棉布,单价10元一米,还有300米的丝绸,单价50元一米。

如果不用数量金额式记录好,你怎么知道你的库存到底值多少钱呢?万一哪天有个大订单,你都不清楚自己能不能接得起。

这就像你要出门旅行,不知道自己口袋里有多少钱,也不知道路上要花多少钱,那不就抓瞎了吗?在销售方面呢,数量金额式也起着关键的作用。

你把商品卖出去,卖了多少个,每个卖多少钱,一共卖了多少钱,都得清清楚楚地记录下来。

这就像是和顾客之间的一场明明白白的交易记录。

比如说,你卖出去20件衣服,每件售价50元,那在账簿上就要准确地反映出数量20,单价50元,金额1000元。

金蝶精斗云记账软件查询数量金额式总账的操作流程

本咖方

散重金酸

本明贷方

数重金领

iΛ

34851827

131.003,068.42

131。

-393.83

1,114.00

132.59

5320.00

19,796.45

77,128.222(HX)1,769.9220.0

7,523.3610.0088.5010.0

10,500.00

回凭证

会数量宝侬嘛×Θ

【科目级次】:设置科目的级次。

【币别】:从下列表中选择币别。

【显示辅助核算】:选中表示在数量金额总账中显示核算项目的数量金额总账。

单击〃确定〃按钮,页面显示符合条件的查询结果。

3*≡

|@主张舞

C辅助账篁

回报表

明细原

数量金版明细原

囹结聚

总赛

1

O资产

科目余颤表

核电项目余额表

多栏账

核箕项目明细赚

回发票

核算项目组合表

国出纳.

-

-

14050029

H存书品特品C

©工资

1405_003

蜃存商品一C产品69kg

回税务

1405_0030

席存商昂1®

。信用

1405_0031

直存有品_B产品

回财税服务

金蝶精斗云记账软件查询数量金额式总账的操作流程

【名词解释】

系统提供数量金额总账的查询功能,对所选科目在在不同期间的数量、单价及发生额进行统计显示,并提供联查到数量金额明细账的功能。

【具体操作】

步骤1

在系统主界面中,将鼠标放在"账簿"模块,单击"数量金额总账",进入"数量金额总账"页面。

登记期初余额(数量金额式)

登记账簿和编制记账凭证均不需前置币种符号。

¥

不需在金额数字前 置“¥”符号

(4)划红线:对于需要结出本月发生额合计的账户,在 “本月合计”栏下面通栏划单红线。

金额书写位置应 占格距的二分之 一,不能写满格。 预留上半部用于

√

改错。

×

不规范写不规范写法之二:

数字满格

×

不规范写法之三:

数字在格的上方

(2)当余额为0时,应在余额栏“元”位上以“Q”符号

表示该账户余额为零,并在“借或贷”栏标明余额的方 向“平”。

手写Q

(3)不需在金额数字前置“¥”符号。除原始凭证外,

空白的账页上面有一道双实横线,用以表明账户 名称。如果我们用来登记库存商品,则横线上应 填写“库存商品”,表示这是库存商品的明细账。

如果我们用来登记材料,则横线上应填写“原材 料”,表示这是原材料的明细账。

数量金额式账页的表头有很多项,我们在 实际工作中应尽量填写齐。 “品名”栏是 一定要填写的,它实际是明细账户名称,

在这里应该填写“原木”。

“计量单位”是指该原材料的实

物计量的数量单位,原木是以立 方米为计量单位的。

规模较大的企业可能不止一个仓 库,这就要求写明××材料仓库 或者××成品仓库。如果只有一 个仓库,也可以省略不写。

“计划成本”是存货按计划成本收发的企业 所制定的该存货的计划单价(这部分内容将 在原材料收发核算中讲解),在这里,原木 的计划成本是每立方米800元。

然后根据“资料表02”将“原材料—原木”11月的本月发 生额和余额抄入账页中,这个账户的“期初余额”就“登 记”完毕了 。实际账簿中标明万、千、百、十、元、角、

分等的金额位置,不存在分节号和小数点的书写,上面采

数量金额式明细账

数量金额式明细账数量金额式明细账是一种会计账簿,用于记录企业各项收入和支出的详细信息。

该账簿的特点是以数量和金额为基础,将业务交易按数量和金额细分,进行详细记录和核算。

本文主要介绍数量金额式明细账的定义、目的、使用方法以及编制步骤等内容。

一、数量金额式明细账的定义数量金额式明细账是一种以数量和金额为基础的会计账簿,主要用于记录和核算企业各项收入和支出的详细信息。

它可以按项目、日期、部门等进行分类,方便管理者了解和分析企业的经营情况。

二、数量金额式明细账的目的1. 提供详细的业务信息:数量金额式明细账记录了企业各项业务交易的详细信息,包括日期、项目、数量、金额等,可以提供给管理者查阅,帮助他们了解企业的经营情况。

2. 便于核算和分析:通过对数量金额式明细账的记录,可以对企业的收入和支出进行核算和统计分析,为企业经营决策提供参考依据。

三、数量金额式明细账的使用方法1. 确定账簿格式:根据企业的业务特点和需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

记录时要准确无误,以便后续的核算和分析。

3. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总,帮助管理者了解企业的经营情况。

四、数量金额式明细账的编制步骤1. 设计账簿格式:根据企业的需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 开立账簿:按照设计的格式,开立相应的数量金额式明细账簿,填写好账簿名称和页码。

3. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

4. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总。

会计经验:数量金额式明细分类账簿

数量金额式明细分类账簿

什么是数量金额式明细分类账簿

数量金额式明细分类账其借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏。

适用于既要进行金额核算又要进行数量核算的账户。

数量金额式明细账适用于既要进行金额核算,又要进行数量核算的各种财产物资类科目的明细分类核算。

例如对原材料、产成品、固定资产等总账科目的明细分类核算,可采用数量金额式明细账。

数量金额式明细账的设置和登记

数量金额式明细分类账的账页格式,分别设有收入、发出和结存栏。

但是在收入、发出和结存栏的每一栏目中,又分别设有数量、单价和金额栏。

数量金额式明细分类账是由会计人员根据审核无误的记账凭证或原始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

数量金额式明细账的格式

(账簿名称)

类别:编号:

品名或规格:存放地点:

储备定额:计量单位:

年凭证摘要收入发出结存月日字号数量单位金额数量单价金额数量单价金额 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

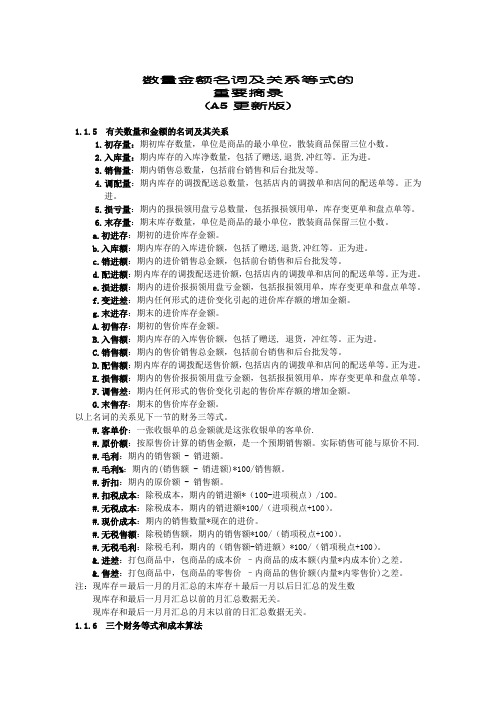

数量金额名词及关系等式

数量金额名词及关系等式的重要摘录(A5更新版)1.1.5 有关数量和金额的名词及其关系1.初存量:期初库存数量,单位是商品的最小单位,散装商品保留三位小数。

2.入库量:期内库存的入库净数量,包括了赠送,退货,冲红等。

正为进。

3.销售量:期内销售总数量,包括前台销售和后台批发等。

4.调配量:期内库存的调拨配送总数量,包括店内的调拨单和店间的配送单等。

正为进。

5.损亏量:期内的报损领用盘亏总数量,包括报损领用单,库存变更单和盘点单等。

6.末存量:期末库存数量,单位是商品的最小单位,散装商品保留三位小数。

a.初进存:期初的进价库存金额。

b.入库额:期内库存的入库进价额,包括了赠送,退货,冲红等。

正为进。

c.销进额:期内的进价销售总金额,包括前台销售和后台批发等。

d.配进额:期内库存的调拨配送进价额,包括店内的调拨单和店间的配送单等。

正为进。

e.损进额:期内的进价报损领用盘亏金额,包括报损领用单,库存变更单和盘点单等。

f.变进差:期内任何形式的进价变化引起的进价库存额的增加金额。

g.末进存:期末的进价库存金额。

A.初售存:期初的售价库存金额。

B.入售额:期内库存的入库售价额,包括了赠送, 退货,冲红等。

正为进。

C.销售额:期内的售价销售总金额,包括前台销售和后台批发等。

D.配售额:期内库存的调拨配送售价额,包括店内的调拨单和店间的配送单等。

正为进。

E.损售额:期内的售价报损领用盘亏金额,包括报损领用单,库存变更单和盘点单等。

F.调售差:期内任何形式的售价变化引起的售价库存额的增加金额。

G.末售存:期末的售价库存金额。

以上名词的关系见下一节的财务三等式。

#.客单价:一张收银单的总金额就是这张收银单的客单价.#.原价额:按原售价计算的销售金额,是一个预期销售额。

实际销售可能与原价不同. #.毛利:期内的销售额 - 销进额。

#.毛利%:期内的(销售额 - 销进额)*100/销售额。

#.折扣:期内的原价额 - 销售额。

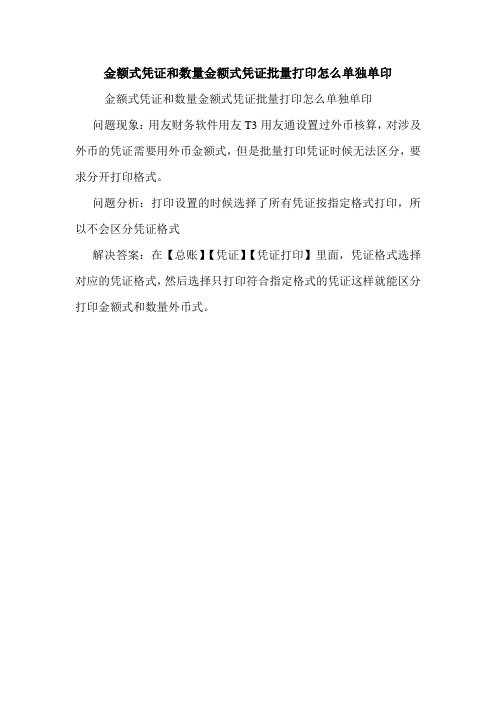

金额式凭证和数量金额式凭证批量打印怎么单独单印

金额式凭证和数量金额式凭证批量打印怎么单独单印

金额式凭证和数量金额式凭证批量打印怎么单独单印

问题现象:用友财务软件用友T3用友通设置过外币核算,对涉及外币的凭证需要用外币金额式,但是批量打印凭证时候无法区分,要求分开打印格式。

问题分析:打印设置的时候选择了所有凭证按指定格式打印,所以不会区分凭证格式

解决答案:在【总账】【凭证】【凭证打印】里面,凭证格式选择对应的凭证格式,然后选择只打印符合指定格式的凭证这样就能区分打印金额式和数量外币式。

会计账簿按账页格式分类可以分为哪几类

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

会计账簿按账页格式分类可以分为哪几类账簿按其账页格式不同,可以分为三栏式账簿、多栏式账簿和数量金额式账簿.下面是会计学习网小编为您整理的三栏式账簿、多栏式账簿和数量金额式账簿的具体内容.

①三栏式账簿,是由三栏式账页组成的账簿.三栏式账页一般采用”借方”、”贷方”和”余额”三栏作为基本结构,分别用于反映某项资金的增加、减少和结余情况.三栏式账页适用于只需要进行金额核算的经济业务.特种日记账、总分类账、结算类账户等可以采用三栏式账簿.

②多栏式账簿,是由多栏式账页组成的账簿.多栏式账页包括若干金额栏,主要用于需要进行分项目反映的经济业务.账页上设有借方和贷方两个基本金额栏,在借方和贷方基本栏下再分设若干栏的账簿.收人、费用等明细账通常采用这种格式.

③数量金额式账簿,是由数量金额式账页组成的账簿.其基本结构也采用”借方”、”贷方”和”余额”三栏,但是在每栏下面再额外设置”数量”、”单价”和”金额”三小栏.该种账簿适用于既需要进行金额核算又需要进行数量核算的经济业务.”原材料”、”库存商品”等明细账通常采用这种格式.;

1。

数量金额式电子帐本

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

-

-

-

236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

-

-

-

-

95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141

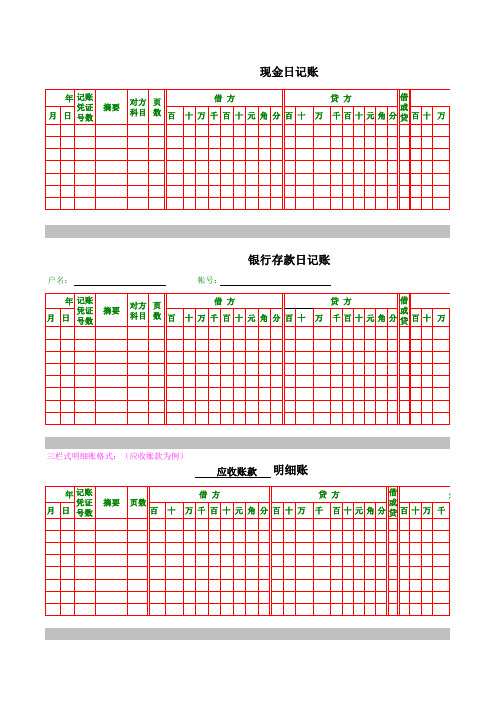

总账、明细账(三栏、多栏、数量金额)、日记账格式

现金日记账年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万银行存款日记账户名:帐号:年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万三栏式明细账格式:(应收账款为例)应收账款明细账年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千数量金额式明细账格式:(原材料为例)原材料明细账存货仓名:规格:单位:年记账凭证号数摘要页数收 入发 出数量单价金 额数量单价金 额数量月日百十万千百十元角分百十万千百十元角分借方贷方多栏式明细账格式:(以增值税为例)应交税金(增值税)年记账凭证号数摘要页数借 方合 计进 项 税 额 已 交 税 额 计月日万千百十元角分万千百十元角分万千百十元角分万千总账格式(三栏式):总 账会计科目及编号名称:年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千余 额千百十元角分余 额千百十元角分余 额百十元角分结 存单价金 额百十万千百十元角分(增值税)明细账贷 方借或贷余 额合 计销 项 税 额进 项 税 额 转 出百十元角分万千百十元角分万千百十元角万千百十元角分余 额百十元角分。

数量金额式账簿名词解释

数量金额式账簿名词解释

数量金额式账簿是一种会计账簿,用于记录企业的货物库存、

采购和销售等业务活动。

它主要包括两个方面的记录,数量和金额。

数量方面记录了企业的货物库存数量变动,包括进货、销售、库存

盘点等;金额方面记录了与这些货物相关的货款、应付款、应收款

等资金的变动情况。

在数量金额式账簿中,通常会有多个账户,包括库存账户、采

购账户、销售账户、应付账户、应收账户等。

这些账户记录了企业

与供应商和客户之间的交易情况,以及企业内部的库存变动情况。

通过数量金额式账簿,企业可以清晰地了解自己的库存情况、采购

和销售情况,以及与供应商和客户之间的资金往来情况。

数量金额式账簿的使用可以帮助企业进行科学的库存管理,合

理安排采购和销售计划,及时掌握资金流动情况,从而更好地进行

经营决策。

同时,它也是财务报表编制的重要依据,为企业的财务

分析和经营评价提供了可靠的数据支持。

总的来说,数量金额式账簿是企业会计工作中的重要工具,通

过记录和分析企业的货物数量和金额变动情况,帮助企业实现科学的库存管理和资金运作,为企业的经营决策提供重要参考依据。

收付明细帐格式

收付明细帐格式

(一)三栏式

三栏式明*账的账页只设借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如“应收账款”、“应付账款”等债权债务结算科目的明细分类核算。

(二)数量金额式

数量金额式明*账的账页按收入、发出和结余再分别设数量和金额栏。

这种格式适用于既需要进行金额核算,又需要进行实物数量核算的各种财产物资的明细核算,如“原材料”、“产成品”等财产物资科目的明细分类核算。

(三)多栏式

多栏式明*账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如“制造费用”、“管理费用”、“营业外收入”和“营业外支出”等科目的明细分类核算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、规范示例

2009年4月北京智成有限公司的“原材料一甲材料”账户期初余额借方

为120000元,请根据下面的四张记账凭证登记“原材料一甲材料”明

细账

数量金额式明细账是由会计人员根据审核无误的记账凭证及所附的原 始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

具体要求是:

1.根据复核无误的记账凭证记账。 2.所记载的内容必须同会计凭证相一致,不得随便增减。 3.逐笔、序时登记明细账。

Hale Waihona Puke 4.必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。 5.文字和数字必须整洁清晰,准确无误。 6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅笔书写。但

按照红字冲账凭证冲销错误记录及会计制度中规定用红字登记的业务

可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。 8.数量金额式明细账必须逐日结出余额,并按规定结账。 9.记录发生错误时,必须按规定方法更正。

数量金额式明细账

一、单据介绍

数量金额式明细账是对具有实物形态的财产物资进行明细核算的账册, 在收入、发出和结存都分别设有数量、单价和金额三个专栏。这种格 式的明细账适用于既需要反映金额,又需要反映数量的经济业务,如 对“原材料”、“库存商品”、“固定资产”等总账科目的明细分类 核算,采用数量金额式明细账。