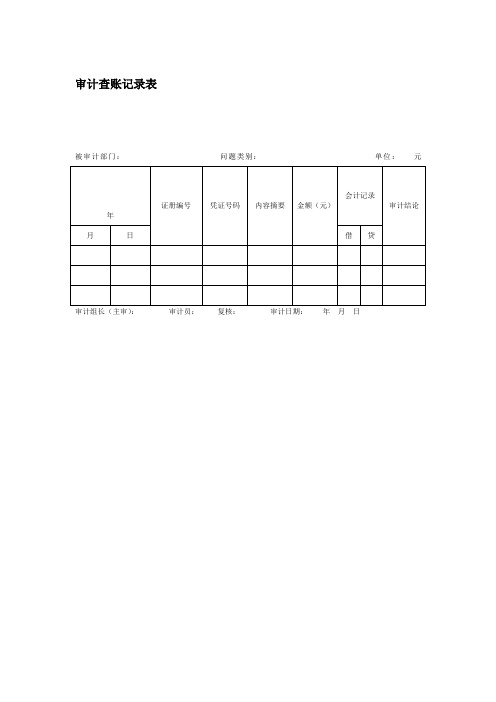

审计查账记录表

注册会计师近三年审计报告查阅记录表

非标准无保留意见的原因

报告附表、附注中需要关注的事项

项目审计对利用注册会计师审计报告的考虑

通过对中介机构审计报告披露信息的审阅、分析,认为本项目审计应关注以下几个方面:(1)债权(应收账款、其他应收款)的会计核算合规性、报表列示真实完整性;(2)管理费用增幅较大的原因及开支的合法性;(3)营业成本增幅大于营业收入的原因,成本列支是否合规。

注册会计师近三年审计报告查阅记录表

被审计单位

索引号

项目

截至日/期间

编制人

复核人

编制

报告涉及的时点及期间(资产负债表的时点,利润表的期间、报告日期)

事务所名称、签字注册会计师姓名、报告的编号

报告是否完整(注册会计师的审计意见、报表及其附注是否齐全,签章是否齐全)

审计查账记录表格式

谢谢你看完全篇文本,希望所编写的内容对你有所帮助!你有好的想法和见解可以编辑文档添加上去。年

证册编号

审计查账记录表

英语单元考试有时你能考到90多分,语文考试你能进入中上水平,或许你没有想开去,但老师觉得,只要你想要,就可以很好。但愿你真能做到“只要有百分之一的希望,就会付出百分之九十九的努力”请付之行动!性情泼辣,热情大方的你,让我想到一句歌词:“该出手时就出手,风风火火闯九州。”大有巾帼不让须眉的气势。思维活跃,创造力强,对于任何的挑战都能主动出击,把握住每一次机会,虽每一次未必都能成功,但你挫折打不倒你“我永远是最棒的”的信心,你总能调整前进的步伐,不断进取。被审计部门:问题类别:单位:元

凭证号码

内容摘要

金额(元)

会计记录

审结论

月

日

借

贷

审计组长(主审):审计员:复核:审计日期:年月日

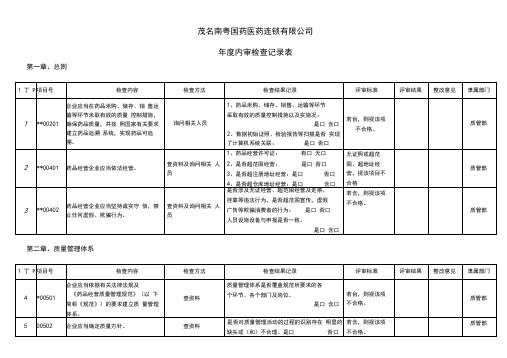

(财务内部审计)内审检查记录表

是否组织制订质量管理体系文件。

是口 含口

是否指导、监督文件的执行。

是口 含口

若台,则视该项 不合格。

质管部

23

*01703

质量管理部门应当负责对供货单 位和购货单位的合法性、购进药 品的合法性以及供货单位销售人 员、购货单位采购人员的合法资 格进行审核,并根据审核内容的 变化进行动态管理。

查资料及询问

1、是否设立与其经营活动和质量管理相 适应的组织机构或岗位。是口,否O

无组织机构或 职责的,视该项 不合格

质管部

16

*01302

企业应当明确规定各组织机构或 者岗位的职责、权限及相互关系。

查资料及询问

1、是否制定了相关部门及岗位职责。

是口,合口

若含,则视该项 不合格。

质管部

17

*01401

是口 含口

2、查纠正措施和预防措施的实施与跟 踪,重点检查:(1)质量管理体系审核 对存在问题是否提出纠正措施和预防措 施。是口 含口

(2)各部门是否落实纠正、预防措施。

是口 含口

(3)质量管理部门是否对采取纠正、 预 防措施的具体情况及有效性进行跟踪检 查。是口 含口

(4)质量管理部门是否对所采取纠正和

是口,合口

无或缺少相关 项的视该项不 合格

质管部

9

*00801

企业应定期展开质量管理体系 内审。

查资料

是否进行内审。是口,合口

无内审的视该 项/、合格

质管部

10

*00802

企业在质量管理体系关键要素 发生重大变化时,组织开展内 审。

查资料

质量管理体系关键要素发生重大变化时,

是否进行专项内部审核。

审计凭证抽查表-模板

编

XXX事务所有限公司

制日:Leabharlann 被审核单期复:位:XXXX有 项 目: 审计年度:

核日: 期索:

20XX年度

引:

XXXX科目检查表

日期

凭证编号 业务内容 会计分录

2018/11/28 记-006

报销办公 用品费用

管理费用_ 行政管理 费用_其他

借方金额 200.08

贷方金额

附件或备

检查内容

注

12345678

√√√√√√√√

检查内容 : 1、发票金额内容与记帐凭证一致; 3、发票品名、规格、数量与合同核对相符; 5、与对应科目明细帐记录一致; 7、已记入银行(现金)日记帐;

三、测试结果: 通过检查未发现异常情况。

四、审核结论: 该科目余额及发生额可以确认。

2、发票金额已正确记入应收帐款; 4、无不属于结算业务的债权; 6、与付款单位名称一致; 8、其他

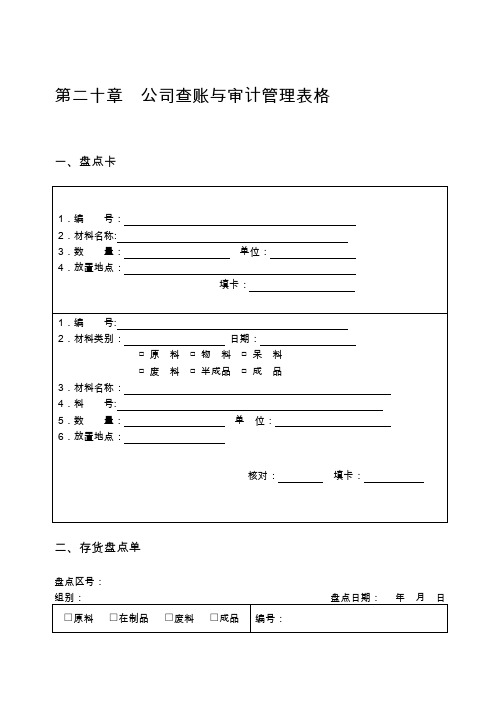

公司查账与审计管理表格大全

第二十章公司查账与审计管理表格一、盘点卡二、存货盘点单盘点区号:第二十章201注:本单应事先编号,以利控制。

三、盘存表主管: 会点人: 主管: 盘点人: 财务 部门 经管部门一式二联:①财务部门→经管部门(白色)②财务部门→经管部门→财务部门(红色)说明:①存货外资产由经管部门填记账载数量.存货不必先填账载数量.②实际盘存数量,由会点人填记,并计算其差异数,填记入差异数栏.③存货由盘点统计表转记实际盘点数量,然后列记账载数量并求出差异数。

④差异说明由经管部门填注.四、实物盘点记录表五、有价证券盘点报告表202第二十章203一式三联:①财产部门→经管部门→总经理室→经管部门(白色) ②财务部门→经管部门→总经理室→财务部门(红色) ③财务部门→经管部门→总经理室(黄色) 说明:1.适用盘点项目:股票、公债、金融票券。

2.用途:①财务部门与经管部门共同盘点及共同签订. ②经管部门说明差异原因及拟处理对策呈核。

六、外协加工料品盘点表经管部门:______________一式三联:①财产部门→经管部门→总经理室→经管部门(白色)②财务部门→经管部门→总经理室→财务部门(红色)③财务部门→经管部门→总经理室(黄色)说明:1.适用盘点项目:外协加工料品。

2.用途:①经管部门与财务部门共同盘点。

②盘点结果由外协厂商签认.七、现金盘点报告表204第二十章205核准: 主管: 制表: 说明:现金盘点用表格,由保管员与盘点人共同进行盘点,并同时会签。

八、结存调整表核准: 复核: 制表: 一式二联:①财务部门→经管部门(白色)②财务部门→经管部门→财务部门(红色) 说 明:①本表由财务部门账务员填制,由其主管复核。

②盘点工作开始前,账务必须调整时,才编制本表.九、盘存卡十、实存账存对比表会计人员签章:稽核人签章: 十一、实地对账单206第二十章207经理: 业务主任: 对账人: 填单:十二、盘点盈亏报告表一式三联:①财务部门→经管部门→财务部门→总经理→经管部门(白色)②财务部门→经管部门→财务部门→总经理→财务部门(红色)③财务部门→经管部门→财务部门→总经理→总经理室(黄色)十三、盘点统计表复盘人: 会点人:盘点人:一式二联:①财务部门→经管部门(白色)②财务部门→经管部门→财务部门(红色)说明:①盘点时,由盘点人点数,由会点人填记.②同一物品堆置不同地方或分次点计时,依数量栏内逐一列计,事后再加以合计。

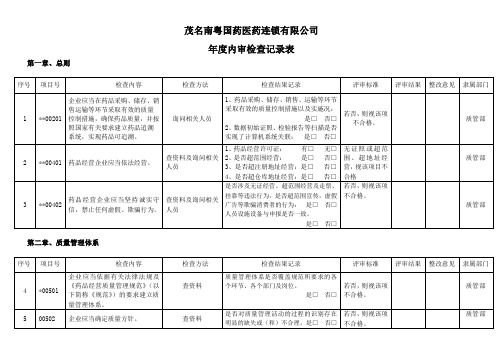

(财务内部审计)内审检查记录表

若否,则视该项不合格。

质管部

13

01101

企业应对药品供货单位、购货单位的质量管理体系进行评价,确认其质量保证能力和质量信誉,必要时进行实地考察。

查资料

1、是否有评价及记录:是□,否□

2、是否进行实地考察及记录。

是□,否□

无记录的视该项不合格

查资料

是否组织对药品供货单位及购货单位质量管理体系和服务质量的考察和评价。

是□ 否□

若否,则视该项不合格。

质管部

36

*01716

质量管理部门应当组织对被委托运输的承运方运输条件和质量保障能力的审查。

查资料

是否组织对被委托运输的承运方运输条件和质量保障能力的审查。

是□ 否□

若否,则视该项不合格。

质管部

无任命文件或与证件所载不符、不熟悉质量管理情况的视该项不合格

质管部

18

*01501

企业质量负责人应由企业高层管理人员担任,全面负责药品质量管理工作,独立履行职责,在企业内部对药品质量管理具有裁决权。

1、查看任命文件

2、查看职责,询问质量负责人

1、任命文件。有□,无□

2、职责是否明确。是□,否□

是否清楚职责。是□,否□

是□ 否□

若否,则视该项不合格。

质管部

31

*01711

质量管理部门应当组织验证、校准相关设施设备。

查设施设备

是否组织验证、校准相关设施设备。

是□ 否□

若否,则视该项不合格。

质管部

32

01712

质量管理部门应当负责药品召回的管理。

查资料

是否负责药品召回的管理。

财务内部审计内审检查记录表

பைடு நூலகம்若否,则视该项不合格。

质管部

24

01704

质量管理部门应当负责质量信息的收集和管理,并建立药品质量档案。

查资料

是否收集和管理收集和管理,并建立药品质量档案。是□ 否□

若否,则视该项不合格。

质管部

25

*01705

质量管理部门应当负责药品的验收,指导并监督药品采购、储存、养护、销售、退货、运输等环节的质量管理工作。

是□ 否□

若否,则视该项不合格。

质管部

21

01701

质量管理部门应当督促相关部门和岗位人员执行药品管理的法律法规及《规范》的要求。

查资料及询问

对照企业岗位职责和制度掌握对各部门及人员的工作要求是否与相符。

是□ 否□

若否,则视该项不合格。

质管部

22

01702

质量管理部门应当组织制订质量管理体系文件,并指导、监督文件的执行。

质管部

11

*00901

企业应当对内审的情况进行分析,依据分析结论制定相应的质量管理体系改进措施,不断提高质量控制水平,保证质量管理体系持续有效运行。

查资料及询问

1、质量管理体系审核主要内容是否全面。

是□ 否□

2、查纠正措施和预防措施的实施与跟踪,重点检查:(1)质量管理体系审核对存在问题是否提出纠正措施和预防措施。是□ 否□

检查方法

检查结果记录

评审标准

评审结果

整改意见

隶属部门

4

*00501

企业应当依据有关法律法规及《药品经营质量管理规范》(以下简称《规范》)的要求建立质量管理体系。

查资料

质量管理体系是否覆盖规范所要求的各个环节、各个部门及岗位。

审计业务表格(调查了解记录审计取证单审计底稿)

审计业务表格(调查了解记录审计取证单审计底稿)

调查了解记录

索引号:第页(共页)

附件:页[说明:

1.用于支持审计方案编制的事项,审计人员按照事项编制。

2.审核人员提出不同审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本记录后。

3.调查情况记录填写不下的,可附续页。

***(审计项目名称)调查了解

汇总情况(报告)

一、被审计或调查单位的基本情况

************************

二、前期调查确定的审计重点或发现的疑点

************************

三、以往接受审计及整改等情况

************************

四、其他情况

************************

[说明:用于汇总调查了解记录反映的情况,支撑审计方案的编制。

]

调查询问记录

第页(共页)

审计取证单

第页(共页)

附件:页

[说明:

1.审计取证单主要适用于对审计事项(主要是对后附证据)进行简要说明,或者是对比较复杂的审计事项、数量较多的审计证据进行汇总、分析说明;

2.审计取证单位是自制证据,只起到证明审计过程和汇总审计证据的作用;

3.审计(调查)事项摘要填写不下的,可附续页;

4.提供证据单位意见栏填写不下的,可另附说明;

5.证据提供单位或人员拒绝签字的,审计人员应当作说明,经审

计组组长签字确认。

]

审计工作底稿

索引号:第页(共页)

附件:页[说明:审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本底稿后。

(财务内部审计)内审检查记录表

是否组织制订质量管理体系文件。

是□ 否□

是否指导、监督文件的执行。

是□ 否□

若否,则视该项不合格。

质管部

23

*01703

质量管理部门应当负责对供货单位和购货单位的合法性、购进药品的合法性以及供货单位销售人员、购货单位采购人员的合法资格进行审核,并根据审核内容的变化进行动态管理。

查资料

是否对供货单位和购货单位的合法性、购进药品的合法性以及供货单位销售人员、购货单位采购人员的合法资格进行审核,是否根据审核内容的变化进行动态管理。

质管部

14

*01201

企业应全员参与质量管理。各部门、岗位人员应正确理解并履行职责,承担相应质量责任。

查资料及询问

1、是否设立与其经营活动和质量管理相适应的组织机构或岗位。是□,否□

2、是否制定了相关部门及岗位职责。

是□,否□

无职责或不熟悉的,视该项不合格

质管部

第三章、组织机构与质量管理职责

序号

项目号

无任命文件或与证件所载不符、不熟悉质量管理情况的视该项不合格

质管部

18

*01501

企业质量负责人应由企业高层管理人员担任,全面负责药品质量管理工作,独立履行职责,在企业内部对药品质量管理具有裁决权。

1、查看任命文件

2、查看职责,询问质量负责人

1、任命文件。有□,无□

2、职责是否明确。是□,否□

是否清楚职责。是□,否□

是□ 否□

若否,则视该项不合格。

质管部

24

01704

质量管理部门应当负责质量信息的收集和管理,并建立药品质量档案。

查资料

是否收集和管理收集和管理,并建立药品质量档案。是□ 否□

公司对财务部及账目审计记录

公司对财务部及账目审计记录一、目的本文档旨在记录公司对财务部及其账目的审计情况,以确保财务数据的准确性、合规性和透明度。

二、审计范围本次审计涵盖了财务部的全部业务活动和账目,包括但不限于以下内容:1. 财务部日常账务处理情况;2. 收入和支出的记录和核对;3. 资产和负债的记录和核对;4. 财务报表的编制和披露;5. 与财务部相关的内部控制制度的执行情况。

三、审计过程1. 审查文件和记录:审计人员将仔细审查财务部的文件和记录,包括账簿、票据、凭证等,以核实记录的准确性和完整性。

2. 随机抽样:审计人员将随机抽取一定比例的账目进行复核,以验证财务部账目的准确性和合规性。

3. 审计调查:审计人员将与财务部相关的人员进行面谈和调查,了解财务业务的具体操作流程和执行情况。

4. 内部控制测试:审计人员将测试财务部的内部控制制度的有效性和执行情况,以确保财务活动的合规性和风险控制。

四、审计结果根据对财务部及其账目的审计,以下是审计人员的发现和结论:1. 财务部的账目记录准确性高,各项财务数据核对一致;2. 账目处理流程严密,内部控制制度有效执行;3. 财务报表编制规范,披露透明度高;4. 未发现财务造假、挪用资金等违规行为。

五、建议和改进措施基于本次审计的结果,针对财务部及账目管理,我公司建议采取以下改进措施:1. 进一步加强财务人员的培训,提高账目处理的准确性和效率;2. 定期进行内部审计,加强对财务业务的监督和管理;3. 加强与外部审计机构的沟通合作,进一步提升财务报表的质量和透明度。

六、结论本次审计结果表明,财务部及其账目管理情况良好,公司的财务数据具有高度的准确性和透明度。

但仍建议继续加强内部控制和培训,以进一步提升财务管理的水平和效果。

以上为公司对财务部及账目审计记录的相关内容。

谢谢!。