金蝶K 3生产管理中废品损失明细表的取数原理

金蝶K3材料成本差异汇总和明细表的取数原理

简述K/3 材料成本差异表的取数原理本期概述● ● 本文档适用K/3 V12.2.0 存货核算模块。

本文档具体阐述了简述K/3 材料成本差异汇总表和材料成本差异明细表的取数原理。

学习完本文档以后,可以材料成本差异报表取数原理有一个初步的了解。

版本信息● ● 2012 年06 月27 日2012 年06 月27 日V1.0V2.0版权信息第1页共7页目录1. 业务背景 (3)2. 材料成本差异表的取数来源 (3)2.1 2.2 2.3 2.4 期初字段来源 (3)收入字段来源 (4)发出字段来源 (5)结存字段来源 (6)3. 总结 (7)1.业务背景在日常业务中,客户会根据业务需求,部分物料的计价方法设置为计划成本法,得到计划价和实际价的成本差异报表。

2.材料成本差异表的取数来源【存货核算】-【报表分析】-【材料成本差异汇总表】,显示计划成本法物料的计划金额和实际金额的差异,如图-1 所示。

图-1 材料成本差异汇总表2.1 期初字段来源材料成本差异表中的期初结存等于上期期末结存,如图-2 所示。

图-2 期初结存来源材料成本差异明细表中没有期初结存字段。

2.2 收入字段来源材料成本差异表的本期收入中数量等于计划成本法物料的入库单合计数,单价等于物料的计划单价,金额等于入库单的合计计划金额,实际成本等于入库单的合计金额,差异=(实际成本-计划金额),如图-3 所示。

图-3 本期收入各字段来源材料成本差异明细收入字段中的数量等于入库单的数量,单价等于计划单价,金额等于数量乘以单价,实际成本等于入库单的实际成本,差异=(实际成本-金额),如图-4 所示。

图-4 收入各字段来源2.3 发出字段来源材料成本差异表的本期发出中的数量、单价、金额、实际成本的取数来源,与本期收入字段取数类似,如图-5 所示。

图-5 本期发出各字段来源材料成本差异明细表收入中的数量、单价、金额、实际成本的取数来源,与收入字段取数类似,如图-6 所示。

第6章金蝶K3的财务报表处理.ppt

第六章

金蝶K3的财务报表处理

金蝶K/3财务会计软件应用实务(10.3版)

❖ 账表处理操作基础 ❖ 进行财务报表分析

金蝶K/3财务会计软件应用实务(10.3版)

金蝶K3的财务报表处理

❖ 账表处理操作基础

■如何进行自定义报表操作 ■报表计算

金蝶K/3财务会计软件应用实务(10.3版)

金蝶K3的财务报表处理

❖ 自定义财务报表分析

(2)在明细功能列表中双击所需的报表,即可进入该报表,如图所示。

Hale Waihona Puke 金蝶K/3财务会计软件应用实务(10.3版)

金蝶K3的财务报表处理

❖ 如何进行财务指标分析

指标分析在财务分析中占有重要的地位,财务指标可以反映企业的财务状况、 资金运作能力、偿债能力以及盈利能力等,通过对财务指标的分析,用户可以 对企业的财务状况和经营成果作一个总结,并为以后的生产经营活动提供宝贵 的经验和素材。 在金蝶K/3主控台界面中,单 击“财务会计”系统标签, 选择“财务分析”系统功能, 再单击“财务指标分析”子 功能项,双击“财务指标分 析”明细功能项,即可进入 【财务分析系统】对话框并 打开指标分析表格,如图所示。

金蝶k3财务会计软件应用实务103版第六章金蝶k3的财务报表处理金蝶k3财务会计软件应用实务103版金蝶k3的财务报表处理账表处理操作基础如何进行自定义报表操作报表计算金蝶k3财务会计软件应用实务103版金蝶k3的财务报表处理如何进行自定义报表操作多账套管理设置公式取数函数设置默认组织机构批量填充表页汇总报表审核舍位平衡报表分析报表权限控制金蝶k3财务会计软件应用实务103版金蝶k3的财务报表处理在数据菜单项下的命令都是为报表数据计算而设置的

金蝶K3总账现金流量表取数来源

总账现金流量表各项目取数来源分析本文概述●本文档适用于K/3 11.0.1 总账模块●本文档针对总账模块现金流量表中各个项目的取数来源进行分析,通过学习您将了解现金流量表中各个项目的取数来源是什么,以帮助您排查现金流量表不平的原因●关键字:总账现金流量项目取数来源版本信息●2009年11月18日V1.0 编写人:王苏婉●2009年11月20日V1.0 审核人:柳金金版权信息●本文件使用须知著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。

对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。

您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。

任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。

如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。

著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。

本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。

本文件中的内容也可能已经过期,著作权人不承诺更新它们。

如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。

著作权声明著作权所有2009 金蝶软件(中国)有限公司所有权利均予保留目录1 案例资料 (3)2 项目数据来源分析 (3)2.1 主表项目数据来源分析 (4)2.2 补充资料数据来源分析 (5)3 总结 (9)1 案例资料在本案例中现金和银行存款为现金类科目,没有现金等价物科目。

本期发生的业务如下图-1中所示:图-1 业务凭证本期没有发生外币业务,发生的业务凭证全部过账,有一笔以前年度损益调整的凭证。

本期结转损益的凭证如下图-2所示:图-2 结转损益凭证2 项目数据来源分析在【总账】→【现金流量】→【现金流量查询】中查询到本期指定的流量信息如图-3所示,记-12号凭证以前年度损益调整的对方科目为无形资产,指定附表项目为:处置固定资产、无形资产和其他长期资产的损失。

金蝶K报表取数公式详解

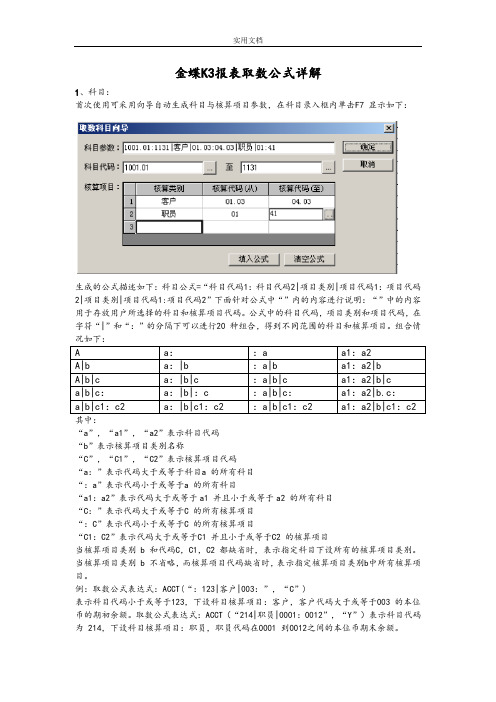

金蝶K3报表取数公式详解1、科目:首次使用可采用向导自动生成科目与核算项目参数,在科目录入框内单击F7显示如下:生成的公式描述如下:科目公式=“科目代码1 :科目代码2|项目类别|项目代码1 :项目代码2|项目类别|项目代码1:项目代码2”下面针对公式中“”内的内容进行说明:“”中的内容用于存放用户所选择的科目和核算项目代码。

公式中的科目代码,项目类别和项目代码,在字符“ 和“:”的分隔下可以进行20种组合,得到不同范围的科目和核算项目。

组合情其中:“ a”,“ a1”,“ a2”表示科目代码“ b”表示核算项目类别名称“ C',“C1”,“C2'表示核算项目代码“ a:”表示代码大于或等于科目a的所有科目“:a”表示代码小于或等于a的所有科目“a1:a2”表示代码大于或等于a1并且小于或等于a2的所有科目“ C: ”表示代码大于或等于C的所有核算项目“:C'表示代码小于或等于C的所有核算项目“ C1: C2'表示代码大于或等于C1并且小于或等于C2的核算项目当核算项目类别b和代码C, C1,C2都缺省时,表示指定科目下设所有的核算项目类别。

当核算项目类别b不省略,而核算项目代码缺省时,表示指定核算项目类别b中所有核算项目。

例:取数公式表达式:ACCT(“:123|客户|003 :”,“ C)表示科目代码小于或等于123,下设科目核算项目:客户,客户代码大于或等于003的本位币的期初余额。

取数公式表达式:ACCT(“ 214|职员|0001 : 0012”,“ Y”)表示科目代码为214,下设科目核算项目:职员,职员代码在0001到0012之间的本位币期末余额。

为方便用户操作,提供“ *”为科目参数的通配符,每一个通配符只匹配一个字符,可对科目(核算项目也适用)进行模糊取数。

例:10**表示取一级科目代码为四位,并且起始两个代码为10的所有科目。

11311客户|**表示包括科目代码1131下的所有客户。

金蝶k3红字出库单据取数原理

金蝶k3红字出库单据取数原理

存货核算红字单据取数原理

1、无原单红字出库单取数原理:

核算系统选项:

参数8:无原单红字单据单价来源

参数17:红字出库单参与加权平均法、计划成本法核算规则设置

1)、当参数17,无原单红字出库单,作为“出库”

加权平均法、计划成本法、分批认定(批内加权平均)按各自的计价方

法取数,不受参数8控制,其他计价方法按参数8取。

2)、当参数17,无原单红字出库单,作为“入库”所有计价方法都按参数8取数。

2、有原单红字单价取数原理:

参数8:无原单红字单据单价来源

参数17:红字出库单参与加权平均法、计划成本法核算规则设置

1)当参数17,原单期间为本期或者以后期间单据,作为“入库”

加权平均法、计划成本法和分批认定(批内加权平均)取数按照参数8

取数,其他计价方法取原单。

2)、当参数17,原单期间为本期或者以后期间单据,作为“出库”

所有计价方法取原单单价不受参数8控制

3)、原单期间为以前期间的红字单据,不管作为“出库”还是“入库”

所有计价方法取原单单价。

K3计划管理MPS、MRP计算原理及常见问题分享

④内部公开 请勿外传

P14

物料属性、计划策略对MRP运算的影响

主生产计划(MPS) – 指需求来源为独立需求,要进行主生产计划运算;其需求计算在主

生产计划里进行;如果业务流程中不进行主生产计划计算,只运行 MRP,则MPS物料也在MRP里进行计算。可以将完成品,重要的 半成品,提前期特别长的物料设为MPS物料,进行主生产计划运算。 物料需求计划(MRP)和总装配(FAS) – 表示用物料需求计划(MRP)方式进行计划,其需求计算在物料需 求计划里进行。但如果其下级物料为MPS物料,该物料也会在MPS 里计算处理。将一般的自制件、采购件设为MRP类物料。 无计划 – 表示此物料不进行需求计划计算。数量大、金额小的不重要的物料 设为“无”。

解答如下:

6月18号进行MRP计算: 若现有库存=0,那么产生18日的计划订单300 若现有库存=250,不产生需求

④内部公开 请勿外传

P24

背景及流程 物料属性、计划策略对MRP运算的影响 MRP运算的基本原理及五种常用订货策略的应用 MRP运算过程常见问题 服务工具

④内部公开 请勿外传

P25

MRP运算过程常见问题

④内部公开 请勿外传

P26

MRP运算过程常见问题

需求单据无法选到 1、销售订单的建议交货时间是否在展望期内 2、不同需求单据(产品预测、销售订单)的需求日期分别对应预测开 始时间、建议交货时间 3、销售订单销售方式不能为【直运】、销售范围不能为【调拨】

运算相同物料,通过选单跑需求,第二张单据不产生需求 1、两张单据一起跑 2、对需求单据进行锁单处理

④内部公开 请勿外传

P22

订货策略——再订货点

案例:

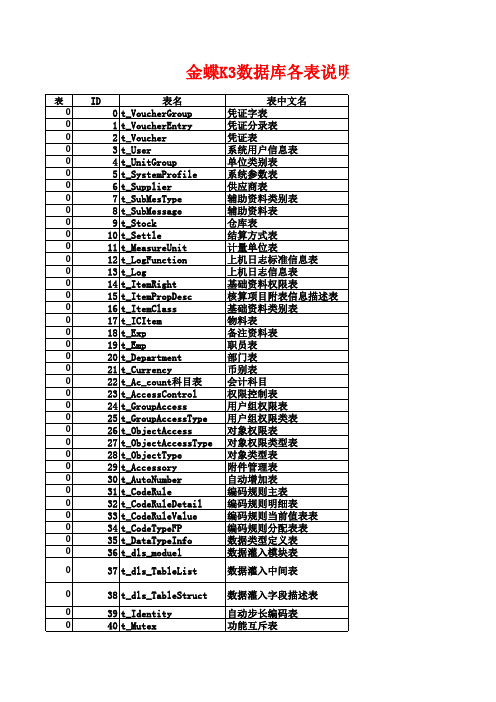

金蝶K3数据库各表说明

金蝶K3数据库各表说明表ID 表名表中文名表说明0 0 t_VoucherGroup 凭证字表凭证的收付转等分类字0 1 t_VoucherEntry 凭证分录表凭证分录0 2 t_Voucher 凭证表凭证0 3 t_User 系统用户信息表系统用户信息表0 4 t_UnitGroup 单位类别表计量单位类别0 5 t_SystemProfile 系统参数表公司名称等系统控制参数0 6 t_Supplier 供应商表供应商资料0 7 t_SubMesType 辅助资料类别表系统公用的说明信息类别0 8 t_SubMessage 辅助资料表系统公用的说明信息0 9 t_Stock 仓库表仓库资料0 10 t_Settle 结算方式表结算方式如现金、电汇等0 11 t_MeasureUnit 计量单位表计量单位0 12 t_LogFunction 上机日志标准信息表上机日志标准信息表0 13 t_Log 上机日志信息表上机日志信息表0 14 t_ItemRight 基础资料权限表基础资料权限表0 15 t_ItemPropDesc 核算项目附表信息描述表描述核算项目附表的字段信息0 16 t_ItemClass 基础资料类别表基础资料类别0 17 t_ICItem 物料表所有材料、产品、半成品等0 18 t_Exp 备注资料表常用的摘要信息0 19 t_Emp 职员表职员0 20 t_Department 部门表部门0 21 t_Currency 币别表币别0 22 t_Ac_count科目表会计科目0 23 t_AccessControl 权限控制表权限控制0 24 t_GroupAccess 用户组权限表用户组权限0 25 t_GroupAccessType 用户组权限类表用户组权限类0 26 t_ObjectAccess 对象权限表对象权限0 27 t_ObjectAccessType 对象权限类型表对象权限类型0 28 t_ObjectType 对象类型表对象类型0 29 t_Accessory 附件管理表附件管理0 30 t_AutoNumber 自动增加表自动增加0 31 t_CodeRule 编码规则主表编码规则主表0 32 t_CodeRuleDetail 编码规则明细表编码规则明细表0 33 t_CodeRuleValue 编码规则当前值表表编码规则当前值表0 34 t_CodeTypeFP 编码规则分配表表编码规则分配表表0 35 t_DataTypeInfo 数据类型定义表采用ADO定义数据类型0 36 t_dls_moduel 数据灌入模块表包含数据灌入模块划分信息0 37 t_dls_TableList 数据灌入中间表包含数据灌入用到的中间表信息0 38 t_dls_TableStruct 数据灌入字段描述表数据灌入中间表的字段描述信息0 39 t_Identity 自动步长编码表为表实现自动编码0 40 t_Mutex 功能互斥表功能互斥0 41 t_BaseProperty 基础资料相关属性反映基础资料的改动以及权限信息0 42 t_ObjectRefs 对象参考表对象参考0 43 t_SystemEnum 系统枚举表系统枚举0 44 t_TableDescription 万能报表表描述表万能报表表描述0 45 t_UserDefineRpt 万能报表用户定义表万能报表用户定义0 46 t_FieldDescription 万能报表字段描述表万能报表字段描述0 47 t_SonCompany 分支机构分支机构0 48 t_VoucherTplType 凭证事务表凭证事务表0 49 t_LedgerPageSetup Ldg页面设置表Ldg页面设置表0 50 t_Organization 客户表客户资料0 51 t_Kds_Report 二次开发平台报表存放二次开发平台的报表0 52 t_Kds_ReportClass 报表类别报表存放的类别0 53 t_Kds_ReportRight 报表权限指定用户对报表的权限0 54 t_Fee 费用表费用0 55 t_StockPlace 仓位表仓位0 56 SHWorkBill 工序计划单工序计划单0 57 SHWorkBillEntry 工序计划单分录工序计划单分录0 58 ICitemScrap 生产物料报废单生产物料报废单0 59 ICitemScrapEntry 生产物料报废单分录生产物料报废单分录0 60 t_Item 基础资料主表基础资料主表0 61 t_ICItemCustom 物料表1 10000 t_AccountCheck 科目权限表科目权限表1 10001 T_AcctGroup 科目类别表科目类别表1 10002 t_AutoTransfer 自动转账表自动转账表1 10003 t_AutoTransferEntry 自动转账分录表自动转账分录表1 10004 t_Balance 科目余额表科目余额表1 10005 t_FuncControl 网络控制表网络控制表1 10006 t_GLCdBalItem 方案条件表方案条件表1 10007 t_GLfilterBalItem 显示项目表显示项目表1 10008 t_GLFilterItem 预定项目表预定项目表1 10009 t_GLFilterNameItem 方案名称表方案名称表1 10010 t_GLsortBalItem 排序表排序表1 10011 t_GLSumBalItem 汇总表汇总表1 10012 t_ItemDetailV 核算项目使用详情纵表核算项目使用详情纵表1 10013 t_LastContactDate 往来初始化日期表往来初始化日期表1 10014 t_MultiColumn 多栏账对应列表多栏账对应列表1 10015 t_MultiColumnLedger 多栏账表多栏账表1 10016 t_MultiSubColumn 多栏账对应列币别表多栏账对应列币别表1 10017 t_Note 套打表套打表1 10018 t_ProfitAndLoss 损益科目本年实际发生额损益科目本年实际发生额1 10019 t_QuantityBalance 数量余额表数量余额表1 10020 t_RateAdjust 汇率调整表汇率调整表1 10021 t_subsys 期末处理表期末处理表1 10022 t_SysFunction 系统功能表系统功能表1 10023 t_VoucherEntryTemplate 模式凭证分录表模式凭证分录表1 10024 t_VoucherExp 凭证摘要表凭证摘要表1 10025 t_VoucherExpGroup 凭证摘要组表凭证摘要组表1 10026 t_VoucherGroupCheck 凭证字权限表凭证字权限表1 10027 t_VoucherTemplate 模式凭证表模式凭证表1 10028 t_VoucherTemplateType 模式凭证类别表模式凭证类别表1 10029 t_CashFlowBal 现金流量数据表现金流量数据表1 10030 t_TransCheckInfo 往来业务核销对照信息表往来业务核销对照信息表1 10031 t_TransInitBalance 往来业务初始余额表往来业务初始余额表1 10032 t_SubSystem 子系统登记表子系统登记表1 10033 t_ItemDetail 核算项目使用详情横表核算项目使用详情横表1 10034 t_Budget 预算表预算表1 10035 t_ItemUsedRight 项目操作授权表项目操作授权表1 10036 t_VoucherTemplateType 模式凭证类别表模式凭证类别表1 10037 t_CashFlowBal 现金流量数据表现金流量数据表1 10038 t_TransCheckInfo 往来业务核销对照信息表往来业务核销对照信息表1 10039 t_TransInitBalance 往来业务初始余额表往来业务初始余额表1 10040 t_VoucherBlankOut 作废凭证表存储已作废的凭证1 10041 t_AutoTransferEntryItem 转账凭证核算项目信息表转账凭证核算项目信息表1 10042 t_AutoTransferScheme 自动转账方案自动转账方案1 10043 t_GlAutoCreateVch 凭证预提摊销方案表凭证预提摊销方案表1 10044 t_GlAutoSetPeriod 凭证预提摊销期间设定表凭证预提摊销期间设定表1 10045 t_GlAutoVchAcct 凭证预提摊销科目表凭证预提摊销科目表1 10046 t_GlContrast 内部凭证协同对方内部往来表内部凭证协同对方内部往来表1 10047 t_GlContrastRelative 内部往来凭证协同勾稽表内部往来凭证协同勾稽表1 10048 t_GLCussent 内部往来凭证协同我方往来表内部往来凭证协同我方往来表1 10049 t_VoucherGroupNote 套打凭证模板表套打凭证模板表2 20001 t_PA_BankName 银行信息表银行信息表2 20002 t_PA_Department 工资部门表工资部门表2 20003 t_PA_FundFieldDesc 基金自定义字段描述表基金自定义字段描述表2 20004 t_PA_FundSet 基金类型定义表基金类型定义表2 20005 t_PA_HrOrg 工资类别组织单元对应表工资类别组织单元对应表2 20006 t_PA_Item 工资基础项目表工资基础项目表2 20007 t_PA_ItemClass 工资基础项目类别表工资基础项目类别表2 20008 t_PA_ItemClsV 工资类别对应核算项目表工资类别对应核算项目表2 20009 t_PA_ItemPropDesc 工资自定义项目字段信息表工资自定义项目字段信息表2 20010 t_PA_ItemRef 工资职员附加信息表工资职员附加信息表2 20011 t_PA_ItemRefType 工资职员附加信息类别表工资职员附加信息类别表2 20012 T_PA_pama 工资类别表工资类别表2 20013 t_PA_Personal 工资职员表工资职员表2 20014 T_PA_personPChs 工资职员变动资料表工资职员变动资料表2 20015 t_PA_taxdata 所得税分录表所得税分录表2 20016 t_PA_taxinit 所得税初始设置所得税初始设置2 20017 t_PA_taxPAItem 所得项目表所得项目表2 20018 t_PA_taxPAItemRef 所得项目计算附加表所得项目计算附加表2 20019 t_PA_taxpama 工资所得税税率类别表工资所得税税率类别表2 20020 t_PA_taxpamaRef 所得税税率表所得税税率表2 20021 t_PABankPayFile 工资系统预留一表工资系统预留一表2 20022 t_PACyPlot 工资配款表工资配款表2 20023 t_PACyPlotRef 工资配款参考表工资配款参考表2 20024 t_PADisRate 工资分配方式表工资分配方式表2 20025 t_PADistribute 工资分配表工资分配表2 20026 t_PAEmpFilter 工资过虑器条件表工资过虑器条件表2 20027 t_PAFilter 工资过虑器表工资过虑器表2 20028 t_PAFilterItem 工资过虑器包含的项目表工资过虑器包含的项目表2 20029 t_PAFilterPama 工资类别过滤方案工资类别过滤方案2 20030 t_PAFormula 工资核算公式表工资核算公式表2 20031 t_PAFund_Balance 基金余额表基金余额表2 20032 t_PAFund_CalcChange 基金计提变动情况表基金计提变动情况表2 20033 t_PAFund_CalcScheme 基金计提方案表基金计提方案表2 20034 t_PAFund_CalcSchemeDetail 基金计提方案明细表基金计提方案明细表2 20035 t_PAFund_CalcSet 基金计提标准定义表基金计提标准定义表2 20036 t_PAFund_Data 基金发生额表基金发生额表2 20037 t_PAFund_InOut 基金转入转出发生额表基金转入转出发生额表2 20038 t_PAFundCalcFilterItem 基金类型过滤条件关联表基金类型过滤条件关联表2 20039 t_PAFundTypeFilterItem 基金计提方案过滤条件关联表基金计提方案过滤条件关联表2 20040 t_PAItem 自定义职员工资项目表自定义职员工资项目表2 20041 T_PAItemCls 自定义职员工资项目类别表自定义职员工资项目类别表2 20042 t_PaItemRight 工资基础资料权限表工资基础资料权限表2 20043 t_PANewData 工资数据表工资数据表2 20044 t_PANewDataIDs 工资历史数据表工资历史数据表2 20045 t_PANoteItem 打印设置表打印设置表2 20046 t_PASortItem 工资过虑条件排序表工资过虑条件排序表2 20047 t_PATrans 工资系统预留二表工资系统预留二表2 20048 t_PaZeroSet 工资扣零设置表工资扣零设置表3 30000 t_FAAlterMode 变动方式表变动方式表3 30001 t_FAGroup 资产类别表资产类别表3 30002 t_FAStatus 使用状态表使用状态表3 30003 t_FALocation 存放地点表存放地点表3 30004 t_FAEconomyUse 经济用途表经济用途表3 30005 t_FACardItemDefine 卡片项目定义表存储卡片自定义项目的各项属性3 30006 t_FAGroupItem 类别项目对照表存储固定资产类别与自定义项目之间的对应关系3 30007 t_FADeprMethod 折旧方法定义表存储预设的和用户自定义的折旧方法3 30008 t_FaDeprFormulaItems 折旧公式项目表存储在折旧公式中用到的卡片项目3 30009 t_FAUserDeprRate 每期自定义折旧率表存储自定义折旧方法的每期折旧率3 30010 t_FAAlter 变动基本表存储卡片变动信息3 30011 t_FACard 卡片表存储卡片基本信息3 30012 t_FADevice 附属设备表存储卡片附属设备信息3 30013 t_FAOrgFor 原值原币表存储卡片原值原币信息3 30014 t_FADept 部门分配表存储卡片的部门分配信息3 30015 t_FAExpense 折旧费用分配表折旧费用分配到科目、核算项目的情况3 30016 t_FACardItem 卡片自定义项目表存储卡片的各自定义项目的值,字段数动态增长3 30017 t_FABalance 余额表余额信息主表,与变动表t_FaAlter相对应3 30018 t_FABalCard 卡片每期状况表卡片的基本余额信息3 30019 t_FABalDevice 附属设备每期状况表卡片的附属设备的余额信息3 30020 t_FABalOrgFor 原值原币每期状况表卡片的原值原币的余额信息3 30021 t_FABalDept 部门每期分配情况表每期的部门分配情况3 30022 t_FABalExpense 折旧费用每期分配情况表每期的折旧费用分配情况3 30023 t_FABalCardItem 卡片自定义项目每期状况表卡片自定义项目每一期的值3 30024 t_FAClear 报废清理表记录卡片报废清理情况3 30025 t_FAVoucher 凭证对照表存储卡片变动信息与生成的凭证之间的对应关系3 30026 t_FARptSheetSchemeItems 固定资产清单显示方案表存储用户设置的固定资产清单的显示方案3 30027 t_FASchemes 显示方案表存储除固定资产清单外其它地方用到的显示方案3 30028 t_FASchmFilter 过滤条件表存储显示方案中的过滤条件3 30029 t_FASchmOption 选项设置表存储显示方案中的选项设置3 30030 t_FASchmSort 索引条件表存储显示方案中的索引条件3 30031 t_FASchmSumItems 汇总项目表存储显示方案中的汇总项目(除清单以外的报表用到)3 30032 t_FACardMulAlter 多次变动基本表存储卡片多次变动信息3 30033 t_FADeptMulAlter 部门多次变动表存储卡片多次变动时部门分配信息3 30034 t_FADeviceMulAlter 附属设备多次变动表存储卡片多次变动时附属设备信息3 30035 t_FAExpenseDetailMulAlter 折旧费用分配明细多次变动表存储卡片多次变动时折旧费用分配明细信息3 30036 t_FAExpenseMulAlter 折旧费用分配多次变动表存储卡片多次变动时折旧费用分配信息3 30037 t_FAOrgForMulAlter 原值原币多次变动表存储卡片多次变动时原值原币信息3 30038 t_FADeviceBill 检修单据表3 30039 t_FADeviceItem 单据自定义项目表3 30040 t_FADeviceItemDefine 单据项目定义表单据项目定义表3 30041 t_FADeviceGroupItem 检修单中类别项目对照表存储检修单中固定资产类别同自定义项目对应关系3 30042 t_FABalPurchase 修购基金余额表修购基金余额表3 30043 t_FAPurchase 修购基金表修购基金表3 30044 t_FAPurchaseDetailMulAlter 修购基金多次变动明细表修购基金多次变动明细表3 30045 t_FAPurchaseMulAlter 修购基金多次变动表修购基金多次变动表3 30046 t_FAImage 自定义项目图片表自定义项目图片表3 30047 t_FaTmpCard 卡片暂存表存放暂存卡片4 40000 cn_ac_count科目表科目表4 40001 cn_Bill_ChequeStatus 支票状态表支票状态表4 40002 cn_Bill_ChequeVolume 支票购置表支票购置表4 40003 cn_Bill_Endorse 背书信息表背书信息表4 40004 cn_xjpd 现金盘点单主表现金盘点单主表4 40005 cn_xjpd_detail 现金盘点单明细表现金盘点单明细表4 40006 cn_yhdzd 银行对账单表银行对账单表4 40007 cn_yhdzd_ImportDesign 银行对账单引入方案表银行对账单引入方案表4 40008 cn_lcye 年初余额表年初余额表4 40009 cn_combineKm 综合币科目表综合币科目表4 40010 cn_Bill 票据表票据表4 40011 cn_Bill_Cheque 支票表支票表4 40012 cn_yhdzd_ImportDesign 银行对账单引入方案表银行对账单引入方案表4 40013 cn_yhrjz 银行存款日记账银行存款日记账4 40014 cn_yhrjz 银行存款日记账银行存款日记账4 40015 cn_lsz_lcye 现金流水账余额表现金流水账余额表4 40016 cn_xjlsz 现金流水账现金流水账4 40017 cn_BillType 票据类别表票据类别表4 40018 cn_xjrjz 现金日记账表现金日记账表5 50000 STInvoice 销售发票销售发票表头5 50001 STInvoiceDetail 销售发票分录表销售发票表体5 50002 t_rp_ARBillOfSH 收款单收款单5 50003 t_RP_Bill 应收应付票据表FRP=1-应收:FRP=0-应付5 50004 t_rp_bill_dis_count应收票据贴现保存每张票据贴现情况记录5 50005 t_RP_Bill_Endorse 应收票据背书对应的应收票据背书记录5 50006 t_RP_Bill_Settle 应收、应付票据的结算表票据结算记录5 50007 t_RP_Bill_Transfer 应收票据转让票据转出记录5 50008 t_RP_BillNumber 票据号码表保存最新的票据号码5 50009 t_Rp_CheckDetail 核销明细每次核销前的金额及核销后的余额5 50010 t_rp_CheckEntry 存货核销表对存货核销的的数量与金额记录5 50011 t_RP_Contact 应收、应付往来表往来账明细表。

金蝶k3数据库各表说明

金蝶K3 数据库各表说明t_Vouch erGroup凭证字表凭证的收付转等分类字t_VoucherEntry凭证分录表凭证分录t_Voucher凭证表凭证t_User系统用户信息表系统用户信息表t_UnitGroup单位类别表计量单位类别t_SystemProfile系统参数表公司名称等系统控制参数t_Supplier供应商表供应商资料t_SubMesType辅助资料类别表系统公用的说明信息类别t_SubMessage辅助资料表系统公用的说明信息t_Stock仓库表仓库资料t_Settle结算方式表结算方式如现金、电汇等t_MeasureUnit计量单位表计量单位t_LogFunction上机日志标准信息表上机日志标准信息表t_Log上机日志信息表上机日志信息表t_ItemRight基础资料权限表基础资料权限表t_ItemPropDesc核算项目附表信息描述表描述核算项目附表的字段信息t_ItemClass基础资料类别表基础资料类别t_ICItem物料表所有材料、产品、半成品等t_Exp备注资料表常用的摘要信息t_Emp职员表职员t_Department部门表部门t_Account科目表会计科目t_AccessControl权限控制表权限控制t_GroupAccess用户组权限表用户组权限t_GroupAccessType用户组权限类表用户组权限类t_ObjectAccess对象权限表对象权限t_ObjectAccessType对象权限类型表对象权限类型t_ObjectType对象类型表对象类型t_Accessory附件管理表附件管理t_AutoNumber自动增加表自动增加t_CodeRule编码规则主表编码规则主表t_CodeRuleDetail编码规则明细表编码规则明细表t_CodeRuleValue编码规则当前值表表编码规则当前值表t_CodeTypeFP编码规则分配表表编码规则分配表表t_DataTypeInfo数据类型定义表采用ADO定义数据类型t_dls_moduel数据灌入模块表包含数据灌入模块划分信息t_dls_TableList数据灌入中间表包含数据灌入用到的中间表信息t_dls_TableStruct数据灌入字段描述表数据灌入中间表的字段描述信息t_Identity自动步长编码表为表实现自动编码t_Mutex功能互斥表功能互斥t_BaseProperty基础资料相关属性反映基础资料的改动以及权限信息t_ObjectRefs对象参考表对象参考t_SystemEnum系统枚举表系统枚举t_TableDescription万能报表表描述表万能报表表描述t_UserDefineRpt万能报表用户定义表万能报表用户定义t_FieldDescription万能报表字段描述表万能报表字段描述t_SonCompany分支机构分支机构t_VoucherTplType凭证事务表凭证事务表t_LedgerPageSetupLdg页面设置表Ldg页面设置表t_Organization客户表客户资料t_Kds_Report二次开发平台报表存放二次开发平台的报表t_Kds_ReportClass报表类别报表存放的类别t_Kds_ReportRight报表权限指定用户对报表的权限t_Fee费用表费用t_StockPlace仓位表仓位SHWorkBill工序计划单工序计划单SHWorkBillEntry工序计划单分录工序计划单分录ICitemScrap生产物料报废单生产物料报废单ICitemScrapEntry生产物料报废单分录生产物料报废单分录t_Item基础资料主表基础资料主表t_ICItemCustom物料表t_AccountCheck科目权限表科目权限表T_AcctGroup科目类别表科目类别表t_AutoTransfer自动转账表自动转账表t_AutoTransferEntry自动转账分录表自动转账分录表t_Balance科目余额表科目余额表t_FuncControl网络控制表网络控制表t_GLCdBalItem方案条件表方案条件表t_GLfilterBalItem显示项目表显示项目表t_GLFilterItem预定项目表预定项目表t_GLFilterNameItem方案名称表方案名称表t_GLsortBalItem排序表排序表t_GLSumBalItem汇总表汇总表t_ItemDetailV核算项目使用详情纵表核算项目使用详情纵表t_LastContactDate往来初始化日期表往来初始化日期表t_MultiColumn多栏账对应列表多栏账对应列表t_MultiColumnLedger多栏账表多栏账表t_MultiSubColumn多栏账对应列币别表多栏账对应列币别表t_Note套打表套打表t_ProfitAndLoss损益科目本年实际发生额损益科目本年实际发生额t_QuantityBalance数量余额表数量余额表t_RateAdjust汇率调整表汇率调整表t_subsys期末处理表t_SysFunction系统功能表系统功能表t_VoucherEntryTemplate模式凭证分录表t_VoucherExp凭证摘要表t_VoucherExpGroup凭证摘要组表t_VoucherGroupCheck凭证字权限表t_VoucherTemplate模式凭证表t_VoucherTemplateType模式凭证类别表t_CashFlowBal现金流量数据表t_TransCheckInfo往来业务核销对照信息表t_TransInitBalance往来业务初始余额表t_SubSystem子系统登记表t_ItemDetail核算项目使用详情横表t_Budget预算表t_ItemUsedRight项目操作授权表项目操作授权表t_VoucherTemplateType模式凭证类别表模式凭证类别表t_CashFlowBal现金流量数据表现金流量数据表t_TransCheckInfo往来业务核销对照信息表往来业务核销对照信息表t_TransInitBalance往来业务初始余额表往来业务初始余额表t_VoucherBlankOut作废凭证表存储已作废的凭证t_AutoTransferEntryItem转账凭证核算项目信息表转账凭证核算项目信息表t_AutoTransferScheme自动转账方案自动转账方案t_GlAutoCreateVch凭证预提摊销方案表凭证预提摊销方案表t_GlAutoSetPeriod凭证预提摊销期间设定表凭证预提摊销期间设定表t_GlAutoVchAcct凭证预提摊销科目表凭证预提摊销科目表t_GlContrast内部凭证协同对方内部往来表内部凭证协同对方内部往来表t_GlContrastRelative内部往来凭证协同勾稽表内部往来凭证协同勾稽表t_GLCussent内部往来凭证协同我方往来表内部往来凭证协同我方往来表t_VoucherGroupNote套打凭证模板表套打凭证模板表t_PA_BankName银行信息表银行信息表t_PA_Department工资部门表工资部门表t_PA_FundFieldDesc基金自定义字段描述表基金自定义字段描述表t_PA_FundSet基金类型定义表基金类型定义表t_PA_HrOrg工资类别组织单元对应表工资类别组织单元对应表t_PA_Item工资基础项目表工资基础项目表t_PA_ItemClass工资基础项目类别表工资基础项目类别表t_PA_ItemClsV工资类别对应核算项目表工资类别对应核算项目表t_PA_ItemPropDesc工资自定义项目字段信息表工资自定义项目字段信息表t_PA_ItemRef工资职员附加信息表工资职员附加信息表t_PA_ItemRefType工资职员附加信息类别表工资职员附加信息类别表T_PA_pama工资类别表工资类别表t_PA_Personal工资职员表工资职员表T_PA_personPChs工资职员变动资料表工资职员变动资料表t_PA_taxdata所得税分录表所得税分录表t_PA_taxinit所得税初始设置所得税初始设置t_PA_taxPAItem所得项目表所得项目表t_PA_taxPAItemRef所得项目计算附加表所得项目计算附加表t_PA_taxpama工资所得税税率类别表工资所得税税率类别表t_PA_taxpamaRef所得税税率表所得税税率表t_PABankPayFile工资系统预留一表工资系统预留一表t_PACyPlot工资配款表工资配款表t_PACyPlotRef工资配款参考表工资配款参考表t_PADisRate工资分配方式表工资分配方式表t_PADistribute工资分配表工资分配表t_PAEmpFilter工资过虑器条件表工资过虑器条件表t_PAFilter工资过虑器表工资过虑器表t_PAFilterItem工资过虑器包含的项目表工资过虑器包含的项目表t_PAFilterPama工资类别过滤方案工资类别过滤方案t_PAFormula工资核算公式表工资核算公式表t_PAFund_Balance基金余额表基金余额表t_PAFund_CalcChange基金计提变动情况表基金计提变动情况表t_PAFund_CalcScheme基金计提方案表基金计提方案表t_PAFund_CalcSchemeDetail基金计提方案明细表基金计提方案明细表t_PAFund_CalcSet基金计提标准定义表基金计提标准定义表t_PAFund_Data基金发生额表基金发生额表t_PAFund_InOut基金转入转出发生额表基金转入转出发生额表t_PAFundCalcFilterItem基金类型过滤条件关联表基金类型过滤条件关联表t_PAFundTypeFilterItem基金计提方案过滤条件关联表基金计提方案过滤条件关联表t_PAItem自定义职员工资项目表自定义职员工资项目表T_PAItemCls自定义职员工资项目类别表自定义职员工资项目类别表t_PaItemRight工资基础资料权限表工资基础资料权限表t_PANewData工资数据表工资数据表t_PANewDataIDs工资历史数据表工资历史数据表t_PANoteItem打印设置表打印设置表t_PASortItem工资过虑条件排序表工资过虑条件排序表t_PATrans工资系统预留二表工资系统预留二表t_PaZeroSet工资扣零设置表工资扣零设置表t_FAAlterMode变动方式表变动方式表t_FAGroup资产类别表资产类别表t_FAStatus使用状态表使用状态表t_FALocation存放地点表存放地点表t_FAEconomyUse经济用途表经济用途表t_FACardItemDefine卡片项目定义表存储卡片自定义项目的各项属性t_FAGroupItem类别项目对照表存储固定资产类别与自定义项目之间的对应关系t_FADeprMethod折旧方法定义表存储预设的和用户自定义的折旧方法t_FaDeprFormulaItems折旧公式项目表存储在折旧公式中用到的卡片项目t_FAUserDeprRate每期自定义折旧率表存储自定义折旧方法的每期折旧率t_FAAlter变动基本表存储卡片变动信息t_FACard卡片表存储卡片基本信息t_FADevice附属设备表存储卡片附属设备信息t_FAOrgFor原值原币表存储卡片原值原币信息t_FADept部门分配表存储卡片的部门分配信息t_FAExpense折旧费用分配表折旧费用分配到科目、核算项目的情况t_FACardItem卡片自定义项目表存储卡片的各自定义项目的值,字段数动态增长t_FABalance余额表余额信息主表,与变动表t_FaAlter相对应t_FABalCard卡片每期状况表卡片的基本余额信息t_FABalDevice附属设备每期状况表卡片的附属设备的余额信息t_FABalOrgFor原值原币每期状况表卡片的原值原币的余额信息t_FABalDept部门每期分配情况表每期的部门分配情况t_FABalExpense折旧费用每期分配情况表每期的折旧费用分配情况t_FABalCardItem卡片自定义项目每期状况表卡片自定义项目每一期的值t_FAClear报废清理表记录卡片报废清理情况t_FAVoucher凭证对照表存储卡片变动信息与生成的凭证之间的对应关系t_FARptSheetSchemeItems固定资产清单显示方案表存储用户设置的固定资产清单的显示方案t_FASchemes显示方案表存储除固定资产清单外其它地方用到的显示方案t_FASchmFilter过滤条件表存储显示方案中的过滤条件t_FASchmOption选项设置表存储显示方案中的选项设置t_FASchmSort索引条件表存储显示方案中的索引条件t_FASchmSumItems汇总项目表存储显示方案中的汇总项目(除清单以外的报表用到)t_FACardMulAlter多次变动基本表存储卡片多次变动信息t_FADeptMulAlter部门多次变动表存储卡片多次变动时部门分配信息t_FADeviceMulAlter附属设备多次变动表存储卡片多次变动时附属设备信息t_FAExpenseDetailMulAlter折旧费用分配明细多次变动表存储卡片多次变动时折旧费用分配明细信息t_FAExpenseMulAlter折旧费用分配多次变动表存储卡片多次变动时折旧费用分配信息t_FAOrgForMulAlter原值原币多次变动表存储卡片多次变动时原值原币信息t_FADeviceBill检修单据表t_FADeviceItem单据自定义项目表t_FADeviceItemDefine单据项目定义表单据项目定义表t_FADeviceGroupItem检修单中类别项目对照表存储检修单中固定资产类别同自定义项目对应关系t_FABalPurchase修购基金余额表修购基金余额表t_FAPurchase修购基金表修购基金表t_FAPurchaseDetailMulAlter修购基金多次变动明细表修购基金多次变动明细表t_FAPurchaseMulAlter修购基金多次变动表修购基金多次变动表t_FAImage自定义项目图片表自定义项目图片表t_FaTmpCard卡片暂存表存放暂存卡片cn_account科目表科目表cn_Bill_ChequeStatus支票状态表支票状态表cn_Bill_ChequeVolume支票购置表支票购置表cn_Bill_Endorse背书信息表背书信息表cn_xjpd现金盘点单主表现金盘点单主表cn_xjpd_detail现金盘点单明细表现金盘点单明细表cn_yhdzd银行对账单表银行对账单表cn_yhdzd_ImportDesign银行对账单引入方案表银行对账单引入方案表cn_lcye年初余额表年初余额表cn_combineKm综合币科目表综合币科目表cn_Bill票据表票据表cn_Bill_Cheque支票表支票表cn_yhdzd_ImportDesign银行对账单引入方案表银行对账单引入方案表cn_yhrjz银行存款日记账银行存款日记账cn_yhrjz银行存款日记账银行存款日记账cn_lsz_lcye现金流水账余额表现金流水账余额表cn_xjlsz现金流水账现金流水账cn_BillType票据类别表票据类别表cn_xjrjz现金日记账表现金日记账表STInvoice销售发票销售发票表头STInvoiceDetail销售发票分录表销售发票表体t_rp_ARBillOfSH收款单收款单t_RP_Bill应收应付票据表FRP= -应收:FRP= -应付t_rp_bill_discount应收票据贴现保存每张票据贴现情况记录t_RP_Bill_Endorse应收票据背书对应的应收票据背书记录t_RP_Bill_Settle应收、应付票据的结算表票据结算记录t_RP_Bill_Transfer应收票据转让票据转出记录t_RP_BillNumber票据号码表保存最新的票据号码t_Rp_CheckDetail核销明细每次核销前的金额及核销后的余额t_rp_CheckEntry存货核销表对存货核销的的数量与金额记录t_RP_Contact应收、应付往来表往来账明细表。

K3生产任务在制品管理

生产任务在制品管理本期概述●本文档适用于K/3 V12.2版本生产管理模块。

●本文档简要阐述生产任务管理模块的在制品应用。

版本信息●2012年04月24日V1.0 编写人:蔡方●2012年04月24日V2.0 修改人:甘志纯版权信息●本文件使用须知著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。

对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。

您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。

任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。

如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。

著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。

本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。

本文件中的内容也可能已经过期,著作权人不承诺更新它们。

如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。

著作权声明著作权所有2012 金蝶软件(中国)有限公司。

所有权利均予保留。

背景许多使用K/3生产管理模块的用户都会注意到生产任务管理里的“在制品”系统是如何计算出来的。

以下简述“在制品”的取数原理和应用。

功能介绍生产任务管理的在制品指的为生产该产品领用的尚未加工入库的原料数量。

一、生产任务管理中在制品取数。

领料时通过生产领料单增加在制品数量,入库或者汇报按扣减参数减少在制品数量。

假设:自制类物料04.546,由子项外购件物料04.007 和料04.008构成,子项均为普通件,基本用量比为1:1:1,在计划选项中设置损耗率公式为:需求数量/(1-损耗率),在物料属性计划资料中不勾选投料自动取整,现物料05.546下生产任务单100个。

(一)、当生产任务单下达后,生成生产领料单更新即时库存时增加在制品数量。

金蝶K3报表取数公式详解

金蝶K3报表取数公式详解1、科目:首次使用可采用向导自动生成科目与核算项目参数,在科目录入框内单击F7 显示如下:生成的公式描述如下:科目公式=“科目代码1:科目代码2|项目类别|项目代码1:项目代码2|项目类别|项目代码1:项目代码2”下面针对公式中“”内的内容进行说明:“”中的内容用于存放用户所选择的科目和核算项目代码。

公式中的科目代码,项目类别和项目代码,在字符“|”和“:”的分隔下可以进行20 种组合,得到不同范围的科目和核算项目。

组合情其中:“a”,“a1”,“a2”表示科目代码“b”表示核算项目类别名称“C”,“C1”,“C2”表示核算项目代码“a:”表示代码大于或等于科目a 的所有科目“:a”表示代码小于或等于a 的所有科目“a1:a2”表示代码大于或等于a1 并且小于或等于a2 的所有科目“C:”表示代码大于或等于C 的所有核算项目“:C”表示代码小于或等于C 的所有核算项目“C1:C2”表示代码大于或等于C1 并且小于或等于C2 的核算项目当核算项目类别 b 和代码C,C1,C2 都缺省时,表示指定科目下设所有的核算项目类别。

当核算项目类别 b 不省略,而核算项目代码缺省时,表示指定核算项目类别b中所有核算项目。

例:取数公式表达式:ACCT(“:123|客户|003:”,“C”)表示科目代码小于或等于123,下设科目核算项目:客户,客户代码大于或等于003 的本位币的期初余额。

取数公式表达式:ACCT(“214|职员|0001:0012”,“Y”)表示科目代码为 214,下设科目核算项目:职员,职员代码在0001 到0012之间的本位币期末余额。

为方便用户操作,提供“*”为科目参数的通配符,每一个通配符只匹配一个字符,可对科目(核算项目也适用)进行模糊取数。

例:10**表示取一级科目代码为四位,并且起始两个代码为10 的所有科目。

1131|客户|**表示包括科目代码1131 下的所有客户。

管理员必备金蝶K3数据库各表说明

表中文名 凭证字表 凭证分录表 凭证表 系统用户信息表 单位类别表 系统参数表 供应商表 辅助资料类别表 辅助资料表 仓库表 结算方式表 计量单位表 上机日志标准信息表 上机日志信息表 基础资料权限表 核算项目附表信息描述表 基础资料类别表 物料表 备注资料表 职员表 部门表 币别表 会计科目 权限控制表 用户组权限表 用户组权限类表 对象权限表 对象权限类型表 对象类型表 附件管理表 自动增加表 编码规则主表 编码规则明细表 编码规则当前值表表 编码规则分配表表 数据类型定义表 数据灌入模块表 数据灌入中间表 数据灌入字段描述表 自动步长编码表 功能互斥表

3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

30003 t_FALocation 30004 t_FAEconomyUse 30005 t_FACardItemDefine 30006 t_FAGroupItem 30007 t_FADeprMethod

10015 t_MultiColumnLedger 多栏表 10016 10017 10018 10019 10020 10021 10022 t_MultiSubColumn t_Note t_ProfitAndLoss t_QuantityBalance t_RateAdjust t_subsys t_SysFunction 多栏账对应列币别表 套打表 损益科目本年实际发生额 数量余额表 汇率调整表 期末处理表 系统功能表

10047 t_GlContrastRelative 内部往来凭证协同勾稽表 10048 t_GLCussent 10049 20001 20002 20003 20004 20005 20006 20007 20008 t_VoucherGroupNote t_PA_BankName t_PA_Department t_PA_FundFieldDesc t_PA_FundSet t_PA_HrOrg t_PA_Item t_PA_ItemClass t_PA_ItemClsV 内部往来凭证协同我方往 来表 套打凭证模板表 银行信息表 工资部门表 基金自定义字段描述表 基金类型定义表 工资类别组织单元对应表 工资基础项目表 工资基础项目类别表 工资类别对应核算项目表 工资自定义项目字段信息 表 工资职员附加信息表

金蝶K3ERP简介

应收款管理系统主要的功能有:

单据管理

票据管理

结算功能

凭证处理

坏账处理

报表功能

合同管理

外币核算和期末调汇

系统对账

与现金系统的集成

应付款管理

投入产量可直接车间管理系统的生产任务单中引入,也支持从完工产量单据中引入;

废品产品录入可直接引入车间管理系统的返工生产任务单;

完工产量录入直接调用仓存系统的产品入库单。

按要素费用为主线进行费用分配,并单独处理辅助生产费用、制造费用

材料费用在部门内已投产的成本对象之间进行数量、金额分配;

人工、折旧及其它要素费用在部门已投产的成本对象之间进行金额分配;

此外,在往来管理部分可以与应付系统集成,由应付系统录入付款申请,由现金模块进行资金处理。

与结算中心集成:收付款业务受控于结算中心,由结算中心做统一资金控制协调。

本系统具有以下特点:

清晰明了的出纳管理结构

强大的对账功能

强大的查询功能

自动化程度高

参与票据的管理

应用灵活

资金活动受控于集团

集团对票据信息统一管理

提供可核算废品损失的整套业务流程。

提供多凭证模板,支持多科目来源和多金额来源;

提供考虑期初库存的成本还原方法,支持用户多元分析。

基础资料中有关成本对象、成本项目、要素费用等的处理

提供成本对象与物料的对应关系,在成本对象中体现成本计算方法

提供要素费用归集,及要素费用与成本项目的对应关系,明确费用的来龙去脉,使得产品成本结构清晰。

金蝶财务软件K3生产任务管理操作流程

金蝶财务软件K3生产任务管理操作流程关键业务需求工厂中任何一项生产活动,都应该由生管部门发出一张“生产任务单”做为生产部门门生产的依据。

“生产任务单”上所记载的信息除包括产品名称、生产数量、预计开工日期、完工日期外,还应该说明所要使用的物料清单与工艺路线等信息。

“生产任务单”在企业的名称为“生产计划”,但其意义及作用与生产任务大同小异。

而在生产任务管理中,关键的需求为:可以管理各种生产任务;提供高效、直观的甘特图生产排程工具;规范控制生产耗料管理,包括限额领料、生产报废处理;可以跟踪任务执行各个环节,有问题能及时发现,及时采取措施,保证任务按期完成。

业务流程企业的生产任务管理通常是由生产部门门运行MRP产生并向向生产车间下达生产计划,生产车间按照生产部门的生产计划安排车间生产。

在生产任务管理过程中需要处理各种来源的生产任务,及时了解物料和能力的可用情况,进行排产;并及时掌握生产进度,管理生产过程的物料流动,控制生产过程中的各种变化,按时按量生产合格的产品。

K/3生产任务管理提供从生产任务确认下达、生产任务变更和改制、投料管理和变更、物料控制、生产汇报、到产品检验入库等全过程业务的处理与控制。

生产任务管理以物料、物料清单管理控制的依据,以生产任务单为核心控制物料耗用和人工成本,有效管理车间物流,确保生产任务正常完工。

K/3系统生产任务管理流程如下:非倒冲领料企业一般情况采用非倒冲领料。

非倒冲领料情况下的流程:生产任务管理:生产部门根据销售订单产生生产任务,并在系统生成下级生产任务;车间计划员根据生产部门运行物料需求计划投放的生产任务下达或手工分割进行分批计划;生产排程:下达生产任务之前,车间计划员可以利用可视化排程,在系统模拟发料,查询每个产品的子项物料的模拟发料占用数量、缺料量和物料齐备率;检查能力负荷情况,之后根据配套情况和能力负荷情况,调整计划进度,下达生产任务;生产过程中,临时有插单发生时,在保证已安排生产顺利进行的前提下,用模拟发料来查询物料的占用情况,对插单所需要的原料进行库存占用模拟,评估插单的可行性。

金蝶K3实际成本系统用户手册

系统概述关于本系统本章是对实际成本系统内容的总述。

本系统具有以下特点:➢在公共基础资料中提供成本对象、成本项目、要素费用等重要资料的定义;➢在成本资料设置中提供分配标准、成本类型的自定义功能;➢业务数据录入分费用录入和产量录入,数据源与K/3其它系统集成共享;➢以要素费用为主线进行费用分配,并单独处理辅助生产费用、制造费用的分配;➢提供部门间费用分配流程;➢提供向导式成本分步计算,连续实现成本计算和出入库核算的功能;➢提供可核算废品损失的整套业务流程。

➢提供多凭证模板,支持多科目来源和多金额来源;基础资料中有关成本对象、成本项目、要素费用等的处理➢在定义物料时可定义其默认转入的成本项目,做为该物料耗用分配至成本对象的默认成本项目,在定义部门信息时需定义部门的“成本核算类型”,即基本生产部门、辅助生产部门、期间费用部门;➢成本对象、成本对象组、劳务、成本项目、要素费用等成本核算资料;➢成本对象可体现成本计算的方法。

在成本资料中可通过公式定义分配标准、成本类型➢可通过四则运算定义复合分配标准、成本类型;➢提供四类预设分配标准,六种预设成本类型。

数据录入分费用录入、产量录入,数据源与其它系统集成共享➢初始数据可以引入;➢材料费用可直接引入仓存管理系统的生产领料单数据;➢可修复废品耗料费用可直接引入仓存管理系统的返工类型的领料单数据;➢折旧费用、人工费用可分别从固定资产管理系统和工资管理系统引入,也可引入总账数据,自定义的其它要素费用可引入总账的费用凭证数据;➢投入产量可直接引入车间管理各系统的生产任务单;➢废品产品录入可直接引入车间管理各系统的返工生产任务单;➢完工产量录入直接引入仓存系统的产品入库单。

按要素费用为主线进行费用分配,并单独处理辅助生产费用、制造费用➢材料费用在部门内已投产的成本对象或成本对象组之间进行数量、金额分配;➢人工、折旧及其它要素费用在部门已投产的成本对象或成本对象组之间进行金额分配;➢对辅助生产部门归集的费用按代数分配法将劳务数量、金额分配至基本生产部门,再分配至已投产的成本对象或成本对象组;➢对各要素费用转入的制造费用专门处理。

201103K3V12.1WISE红字出库单单价取数来源

K/3V12.1WISE红字出库单单价取数原理本期概述●本文档适用于K/3V12.1WISE以上版本红字出库单单价取数原理。

●当完成本文档学习之后,您将能够了解不同计价方法及不同参数设置下的红字出库单单价取数原理。

版本信息●2011年3月25日V1.0 编写人:吴小玲●2011年3月31日V2.0 修改人:倪鹰版权信息●本文件使用须知著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。

对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。

您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。

任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。

如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。

著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。

本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。

本文件中的内容也可能已经过期,著作权人不承诺更新它们。

如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。

著作权声明著作权所有2009 金蝶软件(中国)有限公司。

所有权利均予保留。

目录1.涉及到红字出库单取数的参数 (3)1.1无原单的红字出库单单价来源 (3)1.2红字出库单参与加权平均法,计划成本法,分批认定法(批内加权平均法)核算规则设置 (3)2.无原单红字出库单的取数原理 (3)案例 (3)2.1作为出库 (5)2.2作为入库 (7)3.有原单红字出库单的取数原理 (9)3.1原单无单价(本期或以后期间) (9)3.1.1作为出库 (9)3.1.2作为入库 (10)3.2原单有单价(以前期间、本期或以后期间) (10)3.2.1原单期间为以前期间的单据 (10)3.2.2原单期间为本期或以后期间的有单价单据 (11)4.总结 (17)4.1无原单或原单无单价 (17)4.2原单有单价 (17)1.涉及到红字出库单取数的参数1.1无原单的红字出库单单价来源该参数在系统设置-系统参数维护-核算系统选项中,包括手工录入、最新出库价、最新入库价和计划价,如图-1所示:图-11.2红字出库单参与加权平均法,计划成本法,分批认定法(批内加权平均法)核算规则设置该参数在系统设置-系统参数维护-核算系统选项中,可以选择作为出库与作为入库,如图-2所示:图-2选择作为出库时,红字出库单在成本计算表中显示为支出栏的负数,选择作为入库时,红字出库单在成本计算表中显示为收入栏的正数。

废品损失明细表的取数原理--V12.1、V12.2、V12.3、V13.0

废品损失明细表的取数原理本期概述●本文档适用于K/3V12.1,V12.2,V12.3以及V13.0版本的实际成本模块。

●学习完本文档以后,能够了解成本计算报表中废品损失明细表各数据项的来源。

版本信息●2013年4月25日 V1.0 编写人:蔡方●2013年4月26日 V2.0 修改人:王玉松●2013年5月21日 V3.0 审核人:王玉松版权信息●本文件使用须知著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。

对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。

您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。

任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。

如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。

著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。

本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。

本文件中的内容也可能已经过期,著作权人不承诺更新它们。

如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。

著作权声明著作权所有 2013 金蝶软件(中国)有限公司。

所有权利均予保留。

背 景生产制造、加工型企业对产品成本核算考核要求严格,而产品返修报废问题很常见,产品返修报废的成本管控,成为企业成本控制的一大问题点;为了帮助企业解决返修报废成本管控问题,明确产品返修报废的成本明细,K/3系统提供了废品返修的处理流程,并通过废品损失明细表体现产品返修报废的成本明细。

功能介绍废品损失明细表中包括可修复废品发生的修复成本、转出不可修复废品成本的损失金额、不可修复废品残料价值、应收赔款金额和废品的净损失。

通过查看废品损失明细表可以知道废品净损失明细情况,本文档中将会清晰的介绍废品损失表中各数据的取数来源。

金蝶K报表取数公式详解

金蝶K3报表取数公式详解1、科目:首次使用可采用向导自动生成科目与核算项目参数,在科目录入框内单击F7 显示如下:生成的公式描述如下:科目公式=“科目代码1:科目代码2|项目类别|项目代码1:项目代码2|项目类别|项目代码1:项目代码2”下面针对公式中“”内的内容进行说明:“”中的内容用于存放用户所选择的科目和核算项目代码。

公式中的科目代码,项目类别和项目代码,在字符“|”和“:”的分隔下可以进行20 种组合,得到不同范围的科目和核算项目。

组合情况如下:其中:“a”,“a1”,“a2”表示科目代码“b”表示核算项目类别名称“C”,“C1”,“C2”表示核算项目代码“a:”表示代码大于或等于科目a 的所有科目“:a”表示代码小于或等于a 的所有科目“a1:a2”表示代码大于或等于a1 并且小于或等于a2 的所有科目“C:”表示代码大于或等于C 的所有核算项目“:C”表示代码小于或等于C 的所有核算项目“C1:C2”表示代码大于或等于C1 并且小于或等于C2 的核算项目当核算项目类别 b 和代码C,C1,C2 都缺省时,表示指定科目下设所有的核算项目类别。

当核算项目类别 b 不省略,而核算项目代码缺省时,表示指定核算项目类别b中所有核算项目。

例:取数公式表达式:ACCT(“:123|客户|003:”,“C”)表示科目代码小于或等于123,下设科目核算项目:客户,客户代码大于或等于003 的本位币的期初余额。

取数公式表达式:ACCT(“214|职员|0001:0012”,“Y”)表示科目代码为 214,下设科目核算项目:职员,职员代码在0001 到0012之间的本位币期末余额。

为方便用户操作,提供“*”为科目参数的通配符,每一个通配符只匹配一个字符,可对科目(核算项目也适用)进行模糊取数。

例:10**表示取一级科目代码为四位,并且起始两个代码为10 的所有科目。

1131|客户|**表示包括科目代码1131 下的所有客户。

仓库报废单金蝶

仓库报废单金蝶一、仓库报废单的定义和作用1.1 仓库报废单的概念仓库报废单是指在仓库管理中,对于已经无法使用或者不再需要的物品进行报废处理时所填写的一种单据。

该单据记录了报废物品的详细信息,包括物品名称、数量、报废原因等。

1.2 仓库报废单的作用仓库报废单的主要作用是记录和管理仓库中报废物品的情况,确保仓库物品的合理利用和管理。

通过填写仓库报废单,可以实现以下几个方面的作用: - 统计报废物品的种类和数量,为仓库管理人员提供决策依据; - 保证仓库物品的合规处理,避免资源的浪费和滥用; - 提高仓库物品的周转效率,释放仓库空间,为新物品的入库提供空间。

二、金蝶软件在仓库报废单管理中的应用2.1 金蝶软件的介绍金蝶软件是一款专业的企业管理软件,提供了丰富的功能模块,包括财务管理、人力资源管理、供应链管理等。

在仓库管理方面,金蝶软件提供了仓库报废单管理功能,方便企业进行仓库物品的报废处理。

2.2 金蝶软件在仓库报废单管理中的优势金蝶软件在仓库报废单管理方面有以下几个优势: 1. 系统化管理:金蝶软件提供了完整的仓库报废单管理流程,包括报废单的创建、审核、执行等环节,实现了对报废物品的全面管理。

2. 自动化操作:金蝶软件可以实现对仓库报废单的自动化处理,减少人工操作的繁琐性,提高工作效率。

3. 数据分析功能:金蝶软件提供了数据分析和报表生成功能,可以对仓库报废单的数据进行统计和分析,为企业管理层提供决策依据。

2.3 金蝶软件在仓库报废单管理中的具体应用金蝶软件在仓库报废单管理中的具体应用包括以下几个方面: #### 2.3.1 报废单的创建 - 在金蝶软件中,仓库管理员可以通过填写报废单的相关信息来创建报废单,包括物品名称、数量、报废原因等。

- 报废单创建后,可以通过金蝶软件的流程管理功能进行审核和审批,确保报废单的准确性和合规性。

2.3.2 报废单的执行•在报废单被审核通过后,金蝶软件可以自动生成相应的出库单,实现对报废物品的出库操作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金蝶K/3生产管理中废品损失明细表的取数原理

发布于2014年2月22日

by 24K败类

归档于金蝶软件

这篇文章主要了解成本计算报表中废品损失明细表各数据项的来源

背景

生产制造、加工型企业对产品成本核算考核要求严格,而产品返修报废问题很常见,产品返修报废的成本管控,成为企业成本控制的一大问题点;为了帮助企业解决返修报废成本管控问题,明确产品返修报废的成本明细,K/3系统提供了废品返修的处理流程,并通过废品损失明细表体现产品返修报废的成本明细。

功能介绍

废品损失明细表中包括可修复废品发生的修复成本、转出不可修复废品成本的损失金额、不可修复废品残料价值、应收赔款金额和废品的净损失。

通过查看废品损失明细表可以知道废品净损失明细情况,本文档中将会清晰的介绍废品损失表中各数据的取数来源。

案例

某企业加工生产组装电脑100台,本期投入产量100,领用原材料主机1数量100套,单价为100,显示器数量100,单价为100,完工入库80,不可修复废品10,可修复废品10,对于不可修复废品,收取了废品索赔费100元直接作为人工费用的补偿,同时将废品残值退料4000 元,对于可修复废品,重新投入所需要的原材料进行加工。

应用流程:

1、从盘点中得出本期投入产品的完工情况及相关的资料,如下图-1。

图-1

2、通过计算得出组装电脑的成本计算单,具体如下图-2

图-2

3、查看组装电脑的废品损失明细表,具体如下图-3。

图-3

4、废品损失明细表中个数据的取数来源。

1)可修复废品发生的修复成本的来源可修复废品发生的成本4000=蓝字领料单上的金额(2000+2000),如下图-4

图-4

注意:对应的蓝字领料单上的领料类型为“修复废品领料”,是否返工为“是”。

2)应收赔款列的数值来源应收赔款直接人工费100=废品索赔单的金额100,如下图-5。

图-5

注意:索赔单上的成本项目与废品损失明细表中的成本项目相对应,如本例中索赔单上的成本项目为直接人工,则对应为损失明细表的直接人工。

3)不可修复废品残料价值的取数来源不可修复配品残料价值1000=红字领料单金额1000,如下图-6。

图-6

注意:单据为红字且红字领料单上的领料类型为“废品残值退料”。

4)转出不可修复废品的生产成本的取数原理转出不可修复废品的成本的各成本项目的金额根据不可修复费用的材料投入程度、其他投入程度等计算得到。

在本例中投入程度如下图-7。

图-7

其中各成本项目对应的计算原理相同,本例中以直接材料为例来讲计算原理:转出不可修复废品生产成本的直接材料=(成本计算单中直接材料投入成本+废品索赔+不可修复废品残料价值-可修复废品发生的成本)×(不可修复废品数量*材料投入程度)/(本期完工产品数量+在产品数量(参照分配标准计算)+不可修复废品数量*材料投入程度)根据计算公式可以得知各数据的来源如下:

直接材料2000=(2300+1000-4000)

×10×100%÷(70+20×1+10×100%)

直接人工100=(900+100)×10×100%÷(70+20×1+10×100%)

制造费用130=1300×10×100%÷(70+20×1+10×100%)

总结

结合以上案例,可以对废品损失明细表各项数据的取数来源有很清晰的了解,供参考。