进项税测算表

进项税核定表

栏次

L1

L2

L3

L4

L5=L2+L3-L4

L6

Байду номын сангаас

L7

L8

L9

L10

1

2

3

4

5

6

7

8

9

10

税收管理员

审核人

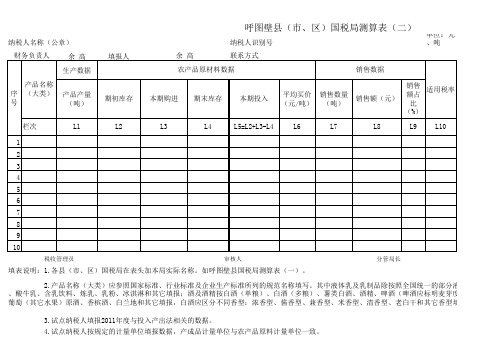

填表说明:1.各县(市、区)国税局在表头加本局实际名称。如呼图壁县国税局测算表(一)。

分管局长

2.产品名称(大类)应参照国家标准、行业标准及企业生产标准所列的规范名称填写。其中液体乳及乳制品除按照全国统一的部分液体乳及乳制品扣 、酸牛乳、含乳饮料、炼乳、乳粉、冰淇淋和其它填报;酒及酒精按白酒(单粮)、白酒(多粮)、薯类白酒、酒精、啤酒(啤酒应标明麦芽度,如“麦芽度8 葡萄(其它水果)原酒、香槟酒、白兰地和其它填报,白酒应区分不同香型:浓香型、酱香型、兼香型、米香型、清香型、老白干和其它香型填报,啤酒以外

纳税人名称(公章) 财务负责人 余 高 生产数据

填报人

呼图壁县(市、区)国税局测算表(二)

余高

纳税人识别号 联系方式

农产品原材料数据

销售数据

单位:元 、吨

产品名称

序 (大类) 产品产量

号

(吨)

期初库存

本期购进 期末库存

本期投入

平均买价 销售数量 (元/吨) (吨)

销售 适用税率

销售额(元)

额占 比

(%)

3.试点纳税人填报2011年度与投入产出法相关的数据。 4.试点纳税人按规定的计量单位填报数据,产成品计量单位与农产品原料计量单位一致。

5.一种产品耗用多种农产品应按照农产品种类分行填写投入产出法相关数据。

保留两位小数点

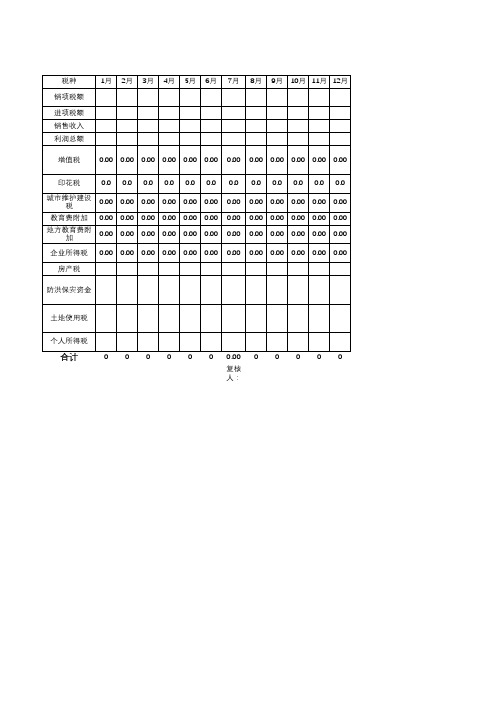

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

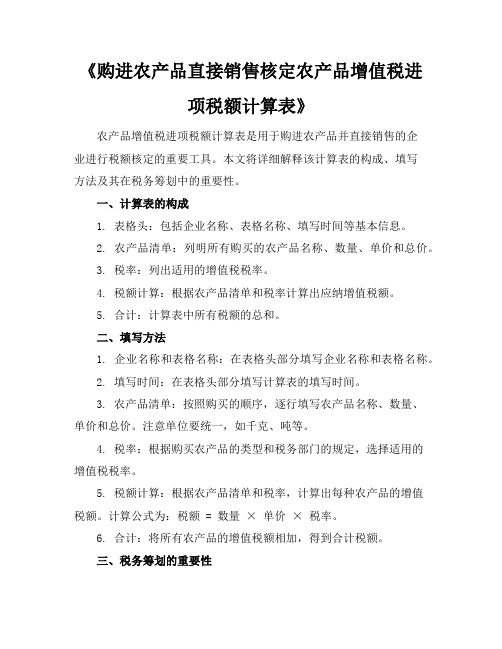

《购进农产品直接销售核定农产品增值税进项税额计算表》

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

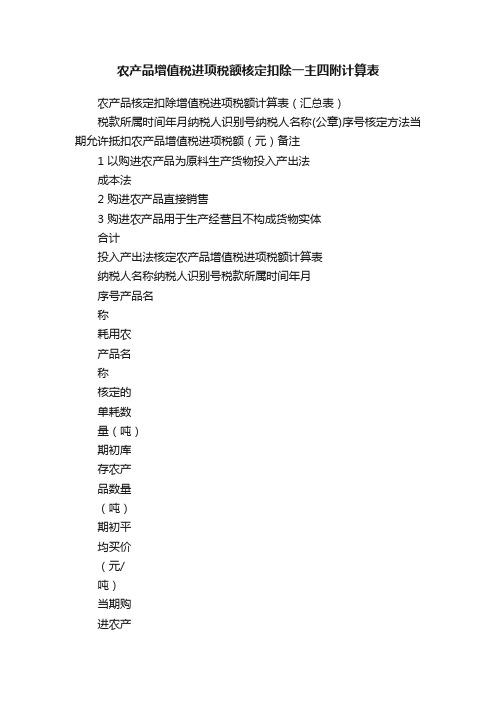

农产品增值税进项税额核定扣除一主四附计算表

农产品增值税进项税额核定扣除一主四附计算表农产品核定扣除增值税进项税额计算表(汇总表)税款所属时间年月纳税人识别号纳税人名称(公章)序号核定方法当期允许抵扣农产品增值税进项税额(元)备注1 以购进农产品为原料生产货物投入产出法成本法2 购进农产品直接销售3 购进农产品用于生产经营且不构成货物实体合计投入产出法核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月序号产品名称耗用农产品名称核定的单耗数量(吨)期初库存农产品数量(吨)期初平均买价(元/吨)当期购进农产品数量(吨)当期买价(元/吨)平均购买单价(元/吨)当期销售货物数量(吨)扣除率(%)当期允许抵扣农产品进项税额(元)L1 L2 L3 L4 L5L6=(L2*L3+L4*L5)/(L2+L4)L7 L8L9=L7*L1*L6*L8/(1+L8)合计注:1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

成本法核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月序号产品名称扣除率(%)当期主营业务成本(元)农产品耗用率(%)当期允许抵扣农产品进项税额(元)L1 L2 L3 L4=L2*L3*L1/(1+L1)合计注:1.采用成本法计算农产品增值税进项税额的试点纳税人填列本表。

2.对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,应分别不同产品填列本表。

3.各项数据均保留两位小数。

购进农产品直接销售核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月序号产品名称当期销售农产品数量(吨)损耗数量农产品购进数量损耗率(%)期初库存农产品数量(吨)期初平均买价(元/吨)当期购进农产品数量(吨)当期买价(元/吨)农产品平均购买单价(元/吨)扣除率(13%)当期允许抵扣农产品进项税额(元)L1 L2 L3L4=L2/L3L5 L6 L7 L8L9=(L5*L6+L7*L8)/(L5+L7)L10L11=L1/(1-L4)*L9*L10/(1+L10) 合计注:1.购进农产品直接销售的试点纳税人填列本表。

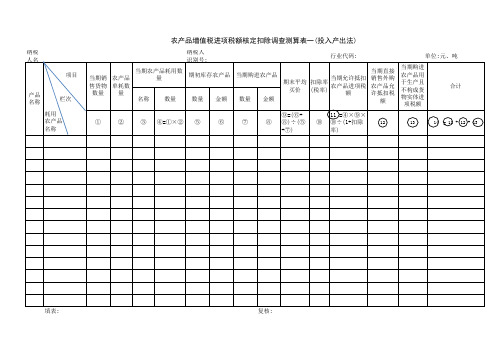

农产品增值税进项税额核定扣除调查测算表

纳税人名称:(公章) 项目 产品 名称 纳税人识别号: 行业代码: 当期直接 销售外购 农产品允 许抵扣税 额 当期购进 农产品用 于生产且 不构成货 物实体进 项税额

13 14

单位:元、吨

栏次 耗用 农产品 名称

当期农产品耗用数 期初库存农产品 当期购进农产品 当期销 农产品 量 当期允许抵 期末平均 扣除率 售货物 单耗数 扣农产品进 买价 (税率) 数量 量 项税额 名称 数量 数量 金额 数量 金额 ⑨=(⑥+ ⑧)÷(⑤ +⑦) 11 =④×⑨ ×⑩÷(1+扣 除率)

合计

①

②

③

④①×②

⑤

⑥

⑦

⑧

⑩

12

= 11 + 12 + 13

填表:

复核:

成本法核定农产品增值税进项税额计算表

L2

农产品耗用率(%) L3

税款所属时间

年月

当期允许抵扣农产品进项税额(元) L4=L表单说明】 1.采 用 成本法 计 算农产 品增值 税 进项税 额 的试点 纳 税人填 列 本表。 2.对 以 单一农 产 品原料 生产多 种 货物或 者 多种农 产 品原料 生 产多种 货 物的, 应 分别 不 同产品 填 列本表 。 3.各 项 数据均 保 留两位 小数。

成本法核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间序号产品名称扣除率当期主营业务成本农产品耗用率当期允许抵扣农产品进项税额元l1l2l3l4l2l3l11l1注

条形码

9CM*3CM

成本法核定农产品增值税进项税额计算表

A06331

纳税人名称

序号

产品名称

扣除率(%) L1

纳税人识别号 当期主营业务成本(元)

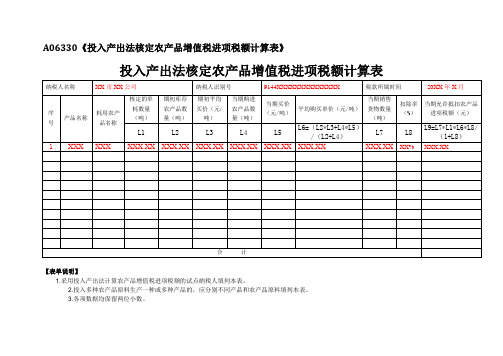

《投入产出法核定农产品增值税进项税额计算表》(填写样例)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7L8LFra bibliotek=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

合 计

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

A06330

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号

9144XXXXXXXXXXXXXX

税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

平均购买单价(元/吨)

白酒生产企业农产品增值税进项税核定扣除计算表

单位:吨 序号 1 2 3 4 5 计算内容 折合为基准度成品酒全年销量 当期自产基准度基酒投入生产数量 当期外购基准度基酒及酒精投入生产数量 自产基准度基酒占全部基准度基酒的比例 自产基酒生产基准度成品酒销售数量 行间关系 1 2 3 4=2/(2+3) 5=1*4 名称 高粱 大米 6 农产品核定扣除金额 6 小麦 玉米 麸皮 合计金额 7 适用扣除率 7 8=6/(1+扣除率)*扣 除率 17% #DIV/0! #DIV/0! 数值

8

当期允许抵扣农产品增值税进项税额

0

注:基准度为65度

扣除计算表

数值

#DIV/0! #DIV/0! 数量

产品成本进项 销项成本税款测算表

先定销项计算公式

2019年1月份预计 开销项发票金额 33.00 10.3125 销项金额(不含税) 28.45 8.89 销项税额 4.55 1.42 税负 0.0200 0.0200 需要进项金额 24.89 7.78 进项税额 3.98 1.24 应交增值税 需要进项开票含税金额 0.57 0.18 28.88 9.02

提成 1.00进项计算公式

2019年1月份预计

进项计划发票金额 26.40 8.25

进项金额(不含税) 22.76 7.11

进项税额 3.64 1.14

税负 0.0200 0.0200

能开销项金额 销项税额 26.01 8.13 4.16 1.30

应交增值税 需要进项开票含税金额 0.52 0.16 30.17 9.43

1、输入已知的增值税销项或进项发票金额和税负,既能自动计算出相应的需要进项的发票金额或销项的发票金额。 2、黄色区域为公式部分,不要修改;只录入蓝色格内即可。

摘要 皮包 织带

成本 26.20 8.88

毛利 2.25 0.01

增值税 城建7%教育3%地方2% 企业所得税 0.91 0.28 0.11 0.03 1.42 0.44

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

已开具增值税 发票(含税)

2,100,000.00

增值税税率

已开具增值税 已开具增值税 发票销项税额 发票(不含税) 305,128.21

1,794,871.79

增值税税负

17.00%

1.50%

说明:只要知道了当期已开具的增值税销售发票数额及增值税税负,就可以利用此表测算出当期应取得

二、所得税及有关的成本费用计算

当期入账的 收入 应纳税所得额 (税前利润) 当期应结转 的销售成本 、税金附加 及有关的期 间费用总额 4,400.00

所得税税负

应交所得税

所0.00

25%

600.00

使用说明:

1上表中的黄色部分为需要输入内容 2其他单元格中的公式不可随意改动 3如需其他方面的调整设计,跟俺联系吧,QQ1075038411,沙河.

应交增值税

应抵扣进项 应取得的进项 税 税发票净额

278,205.13

应取得的进项 税发票总金额

1,914,705.88

26,923.08

1,636,500.75

用此表测算出当期应取得的增值税进项税发票金额