世界银行2018年年度报告中文版

2018年银行业分析报告

2018年银行业分析报

告

2018年9月

目录

一、行业概况 (4)

二、国内银行业市场格局 (5)

三、国内银行业的影响因素及发展趋势 (7)

1、银行监管持续升级 (7)

2、小微企业金融服务市场潜力巨大 (9)

3、银行盈利结构调整,中间业务持续快速发展 (10)

4、零售银行业务发展空间广阔 (11)

5、银行间市场快速增长发展空间广阔 (11)

6、利率趋向于市场化风险定价 (12)

7、银行业内外开放程度提高,行业竞争加剧 (13)

8、互联网金融对银行业影响深远 (14)

9、农村金融改革深化 (15)

四、国内银行业监管体系 (16)

1、主要监管机构及其职能 (17)

(1)中国人民银行 (17)

(2)中国银保监会 (19)

(3)财政部 (20)

(4)其他监管机构 (20)

2、国内银行业监管内容 (20)

3、银行业的监管趋势 (21)

(1)新巴塞尔协议对中国银行业监管的影响 (21)

(2)混业经营交叉监管和监管国际化 (23)

(3)治理同业扩张,强化金融去杠杆 (24)

4、国内银行业主要法律法规及政策 (25)

(1)基本法律、法规 (25)

(2)行业规章 (25)。

2018年银行业分析报告

2018年银行业分析报告在 2018 年,全球经济形势复杂多变,贸易摩擦、地缘政治等不确定性因素增多,这给银行业带来了诸多挑战与机遇。

从宏观经济环境来看,全球经济增长有所放缓,主要经济体的增长态势出现分化。

美国经济保持相对强劲的增长,但贸易保护主义政策的推行给全球经济增长蒙上了阴影。

欧洲经济增长动力不足,英国“脱欧”进程的不确定性也对欧洲金融市场产生了一定的冲击。

新兴经济体面临着资本外流、货币贬值等压力。

在国内,中国经济在转型升级过程中,面临着经济下行压力,但总体保持在合理区间,经济结构不断优化,新动能逐渐壮大。

在监管政策方面,2018 年银行业监管持续加强。

金融监管部门出台了一系列政策,旨在防范金融风险,加强对影子银行、互联网金融等领域的监管。

例如,对表外业务、同业业务的规范,要求银行回归本源,服务实体经济。

这些监管政策的实施,使得银行业的经营更加规范,风险得到有效控制,但也在一定程度上影响了银行的盈利水平。

就银行业的业务发展而言,存贷款业务依然是银行的核心业务。

在存款方面,随着居民理财意识的提高,银行存款面临着一定的竞争压力。

为了吸引存款,银行纷纷推出创新型存款产品,提高存款利率。

在贷款方面,银行加大了对实体经济的支持力度,特别是对小微企业、民营企业的贷款投放。

同时,个人住房贷款业务依然保持稳定增长,但在房地产调控政策的影响下,增速有所放缓。

中间业务方面,银行卡业务、支付结算业务等传统中间业务保持稳定增长。

然而,随着金融科技的发展,互联网金融平台对银行的中间业务形成了一定的冲击。

为了应对竞争,银行加快了金融科技创新,积极拓展财富管理、投资银行等高端中间业务。

在风险管理方面,信用风险仍然是银行面临的主要风险。

受经济下行压力和部分企业经营困难的影响,银行不良贷款率有所上升。

银行通过加强风险管理,加大不良贷款处置力度,提高拨备覆盖率,有效防范了信用风险的进一步扩大。

市场风险和操作风险也受到银行的高度关注,通过完善风险管理体系,加强内部控制,降低了风险发生的可能性。

2018年国外商业银行之资产负债表分析报告

2018年国外商业银行之资产负债表分析报告正文目录一、美日商业银行发展阶段概览 (7)1.1 美国:从单体银行走向混业经营全能银行 (7)1.2 日本:战后崛起和失落二十年,“主银行制”下银企休戚与共 (8)二、资产增速随经济起伏,历次危机驱动变革 (8)2.1 资产增速:宏观经济、行业监管是两大决定因素 (8)三、资产配置:信贷占比相对稳定,非信贷起伏明显 (10)3.1 资产结构:金融危机后配置回归稳健,非信贷类资产波动明显 (10)3.2 贷款结构:经济转型升级以及利率市场化带动零售贷款长足发展 (11)3.3 投资结构:利率水平以及混业经营是证券投资的重要影响因素 (16)四、负债端:利率市场化和金融脱媒影响存款规模 (18)4.1 负债结构:经济危机影响负债能力,利率市场化改变负债格局 (18)4.2 存款结构:利率市场化以及金融脱媒加速生息存款占比的提升 (20)五、资本:杠杆率均有下行,巴塞尔协议强化资本要求 (24)5.1 资本规模和充足率:权益资本资产率走高,巴塞尔协议强化充足率要求 (24)5.2 资本构成:资本溢价是主要构成部分,商业银行资本补充途径丰富 (26)六、美日分类别银行分析:行业集中度提升,业务专注领域分化 (28)6.1 美国 (28)6.2 日本 (31)七、他山之石:行以致远,资负发展和经营模式的变革 (32)7.1 中国:经济转型升级,商业银行在降杠杆强监管下开启低风险稳增长模式 (32)7.2 他山之石:行以致远,资负发展和经营模式的变革 (35)7.3 投资建议 (36)八、风险提示: (36)8.1 资产质量受经济超预期下滑影响,信用风险集中暴露 (36)8.2 行业监管趋严超预期 (36)8.3 市场下跌出现系统性风险 (36)图表目录图表1 美国商业银行数量自利率市场化后大幅下降 (7)图表2 商业银行集中度提升(单位:家) (7)图表3 1970-2017世界银行业竞争力变化(前十占比) (8)图表4 日本银行数量变化 (8)图表5 美国商业银行资产增速 (9)图表6 日本商业银行资产增速 (10)图表7 美国商业银行大类资产配置 (11)图表8 日本商业银行大类资产配置 (11)图表9 中国上市银行大类资产配置 (11)图表10 大类资产配置对比 (11)图表11 美国商业银行贷款(含融资租赁)增速 (12)图表12 美国商业银行贷款(含融资租赁)组成 (12)图表13 零售业务发展迅速 (12)图表14 19 世纪80 年代后抵押贷款兴起 (12)图表15 房地产抵押贷款结构 (13)图表16 个人贷款结构变动:信用卡业务增速显著 (13)图表17 商业银行不良贷款率 (13)图表18 商业银行拨备覆盖率 (13)图表19 日本商业银行贷款增速 (14)图表20 日本商业银行贷款及贴现分布 (14)图表21 公司贷款70%投向中小企业 (14)图表22 行业分布:制造业占比下降而房地产占比提升 (14)图表23 商业银行不良贷款率 (14)图表24 商业银行拨备覆盖率 (14)图表25 存款类金融机构人民币贷款以非金融企业为主 (15)图表26 存款类金融机构居民贷款中短期和中长期消费贷款占比提升 (15)图表27 美国零售贷款(调整后)发展进程 (15)图表28 美国零售贷款(调整后)结构变动 (15)图表29 国内商业银行贷款不良率较低 (16)图表30 拨备覆盖率触底回升 (16)图表31 美国证券投资规模增速 (16)图表32 投资证券结构占比 (16)图表33 MBS 规模增速 (17)图表34 MBS 占全部证券投资资产的50%左右 (17)图表35 证券投资资产规模增速 (17)图表36 日本证券投资资产结构 (17)图表37 债券投资类型 (18)图表38 海外股票投资占比提升 (18)图表39 美国商业银行总负债趋势 (19)图表40 (美国)负债结构:存款份额超八成,金融危机后回升 (19)图表41 日本商业银行总负债趋势 (19)图表42 (日本)负债结构:交易型负债占比提升 (19)图表43 美国商业银行存款增速 (20)图表44 按来源划分的存款结构 (20)图表45 计息存款占比提升 (20)图表46 2017 年海外存款占比10.6% (20)图表47 08 金融危机后定期存款+储蓄存款占比提升 (21)图表48 非交易存款占比提升 (21)图表49 日本商业银行存款(含可转让存单)增速 (21)图表50 活期存款占比提升 (22)图表51 90 年代同业存款占比较高 (22)图表52 日本CPI (22)图表53 定期存款增速 (22)图表54 负债端存款占比走低 (23)图表55 住户和企业分别贡献存款的近45%和35% (23)图表56 住户和企业存款中定期存款占比超60% (23)图表57 定期存款中企业存款占比40%-45% (23)图表58 住户定期存款增速走高 (23)图表59 企业定期存款增速回升至8% (23)图表60 美国商业银行权益资本规模 (25)图表61 日本商业银行权益资本规模 (25)图表62 权益资本资产率对比(总资本/总资产) (25)图表63 杠杆倍数对比 (25)图表64 资本充足率对比 (25)图表65 贷存比:日本早期发展处于超贷状态 (25)图表66 美国商业银行权益资本结构 (26)图表67 优先股发行规模及占比 (26)图表68 资本溢价规模及占比 (26)图表69 留存收益规模及占比 (26)图表70 日本商业银行资本结构 (27)图表71 部分银行优先股占比 (27)图表72 中国上市银行权益资本结构 (27)图表73 部分上市银行优先股占比 (27)图表74 各类别银行资产规模占比 (28)图表75 小行发放较多房地产贷款 (28)图表76 大行工商贷款配置比例高于中小行 (28)图表77 大行个人贷款比例高 (28)图表78 金融危机期间大行不良率更高 (29)图表79 小行拨备覆盖率较高 (29)图表80 小行证券投资占比高 (29)图表81 小行同业资产占比高 (29)图表82 小行偏好配置低风险国债+地方政府债 (29)图表83 大行多配国外债务和MBS 等结构性产品 (29)图表84 小行更依赖存款类被动负债 (30)图表85 大行是次级债的主要发行方 (30)图表86 大行借入资金占比高,金融危机后下降 (30)图表87 小行核心存款占比高 (30)图表88 小行资本资产率高 (31)图表89 存款类金融机构权益资本占比 (31)图表90 资本充足率 (31)图表91 核心一级资本充足率 (31)图表92 分类型银行资产规模占比 (32)图表93 资产端贷款和票据规模占比 (32)图表94 资产端同业资产规模占比 (32)图表95 分类型银行资本充足率 (32)图表96 中国银行业金融机构资产增速 (33)图表97 银行部门提供的国内信用占GDP 比重(贷款/GDP) (33)图表98 货币和准货币(M2)占GDP 比率(M2/GDP) (33)图表99 2016 年各国M2/GDP 和信用/GDP 两指标对比 (34)图表100 1994 年起中国M2/GDP 高于信用/GDP (34)图表101 美国资产和贷款结构趋势 (34)图表102 日本资产和贷款结构趋势 (34)图表103 美国资产负债和存贷款规模增速趋势 (34)图表104 日本资产负债和存贷款规模增速趋势 (34)引言:在经济转型升级、利率市场化、互联网加速金融脱媒以及外围经济体快速复苏的大背景下, 银行的内外部经营环境面临多重挑战。

2018年全球银行业分析报告

2018年全球银行业分析报告2017年12月出版文本目录第一章、全球银行业概览 (6)第二章、美国银行业资产负债和盈利 (8)一、美国银行业保持全球竞争力 (8)二、资金用途及其发展变化 (12)三、资金来源及其发展变化 (14)四、收入来源及其发展变化 (15)五、盈利水平、息差及估值 (17)六、美国银行业案例分析 (20)第三章、欧洲银行业资产负债和盈利 (22)一、欧洲银行业竞争力低于美国 (22)二、欧洲银行业资金用途及其发展变化 (24)三、欧洲银行资金来源及其发展变化 (26)四、欧洲银行收入来源及其发展变化 (27)五、欧洲银行的盈利、息差和估值 (28)六、金融危机与欧洲银行业 (31)第四章、变化中的中国银行业 (33)一、中国银行业的快速扩张 (33)二、资金用途及其发展变化 (36)三、资金来源的发展变化 (40)四、收入来源变化 (43)五、盈利水平的发展变化 (44)六、影子银行的影响 (45)第五章、中、美、欧银行业ROE的分解对比 (49)第六章、总结建议 (52)一、美国 (52)二、欧洲 (53)三、中国 (54)第七章、风险分析 (56)图表目录图1:全球金融机构总资产分类 (6)图2:影子银行规模发展 (7)图3:全球银行资产占GDP的比重 (7)图4:2008年各国银行业资产占全球银行业资产比重 (8)图5:2015年各国银行业资产占全球银行业资产比重 (8)图6:美国银行资产集中度(2016年) (8)图7:美国银行业资产规模 (9)图8:美国的银行业及其他金融机构规模 (9)图9:美国银行业资产/GDP (10)图10:标准普尔指数表现 (11)图11:美国商业银行资产分布 (12)图12:房地产贷款占总资产比重 (13)图13:美国按揭贷款证券化及次级贷款占比 (13)图14:几类有价证券占总资产比重 (13)图15:美国银行业不良率 (14)图16:存款在负债中的比重 (15)图17:定期存款占总负债比重 (15)图18:美国银行业除存款外其他负债占总负债比重 (15)图19:利息和非息收入占比 (16)图20:各利息收入占总利息收入比 (16)图21:各主要非息收入占总非息收入比 (16)图22:美国银行业盈利水平 (18)图23:中美金融危机之后NIM比较 (19)图24:美国银行业PB估值与ROE (20)图25:美国各大银行PB估值 (20)图26:欧洲银行资产及占全球占比 (22)图27:银行资本占资产比 (24)图28:欧元区银行总资产分布情况 (25)图29:大型银行资产分类 (25)图30:中型银行资产分类 (25)图31:16年末欧元区主要商业银行21贷款结构 (25)图32:16年末欧元区主要商业银行其他类资产 (25)图33:欧元区银行资产质量 (26)图34:德意志银行信贷敞口地区构成 (26)图35:德意志银行收入地区构成 (26)图36:欧元区商业银行存款及债券融资占比 (27)图37:16年末欧元区主要商业银行23负债结构 (27)图38:欧元区银行收入结构 (28)图39:美国与欧洲银行ROE对比 (29)图40:欧洲主要银行加权ROE历史数据 (29)表3:瑞士信贷以及德意志银行净息差情况 (30)图41:主要欧洲银行NIM% (30)图42:中美欧银行业净息差比较 (30)图43:美国和欧洲银行业PB (31)图44:欧洲代表性银行ROE (32)图45:欧洲主要大行净利润 (32)图46:欧洲主要地域银行盈利情况 (32)图47:欧元区GDP同比 (33)图48:欧元区基础利率 (33)图49:中国商业银行总资产 (34)图50:银行资产/GDP (35)图51:中国银行资本集中度 (35)图52:中国银行业的贷款 (37)图53:金融机构信贷结构 (38)图54:住房按揭及信用卡贷款/个人贷款规模 (38)图55:我国商业银行个人住房贷款半年增速 (38)图56:16家上市银行各类投资类资产占总资产比例 (40)图57:存款/总负债百分比 (41)图58:银行调节存款久期能力弱 (41)图59:主要16家上市银行负债结构 (42)图60:四大行负债结构变化 (42)图61:兴业银行负债构成 (43)图62:浦发银行负债构成 (43)图63:16家上市银行利息净收入与非息收入占比 (43)图64:16家上市银行各利息收入占比 (44)图65:16家上市银行各非息收入占比 (44)图66:中国银行业中的ROE与NIM (45)图67:中国上市银行整体PB水平 (45)图68:理财产品余额投资者类型结构 (46)图69:回购市场规模、隔夜资金份额以及市场参与者结构 (47)图70:3个月银行间回购利率、同业存单发行利率和银行贷款加权利率 (47)图71:理财资金投向行业分布情况 (48)图72:理财产品资产配置情况 (48)图73:理财产品持有债券债项评级情况 (49)表1:摩根大通分部利润构成 (21)表2:摩根大通主要业务模式 (22)表4:主要上市银行生息资产及理财表规模 (49)表5:中美欧银行业2016年ROE分解对比 (52)表6:美、欧、中银行业对比(2016年末) (55)第一章、全球银行业概览从2002到2016年,全球银行业资产从53.5万亿美元增长到139.3万亿美元,增加了1.6倍。

世界经济论坛发布《2018年度全球竞争力报告》——国家和地区分析(III)

根据GCI 4.0的预测,尽管该地区有些 经济体正在经受严重的竞争力赤字,但总 体来说未来的竞争格局积极向好,与业界 普遍看好的东亚和太平洋地区持续增长势 头相吻合。该地区的7个发达经济体全部位 于GCI 4.0排名前20的行列。其中,新加坡 (83.5分)和日本(82.5分)分列于GCI 4.0 总排名的第2位和第5位。大多数经济体基 础设施良好、交通网络便利、宏观经济稳 定,并且有强大的人力资本和完善的金融 体系。然而,各经济体在创新生态系统方 面的表现却参差不齐,如韩国(78.2分,8 位)与新西兰(61.4分,27位)的创新能力 指标得分相差近17分。

注:颜色深浅表示收入高低情况。

图2 12项竞争力一级指标的区域表现得分

二、区域分析1

(一)东亚和太平洋地区 东亚和太平洋地区(East Asia and the

Pacific, EAP)人口大约23亿,该地区经济体 无论是在国土面积、发展水平、政治和经 济制度,还是在地理、文化和历史等方面 都具有广泛的多样性。较高的企业活力是 该地区大多数经济体的共同特点,这促进 了工业化快速发展、生活水平提高和极度 贫困人口急剧减少。在短短10年内,该地 区极度贫困人口从30%下降至低于10%。 2017年,东亚和太平洋地区是全球经济增 长最快的地区,约占全球经济增长的1/3。 GCI 4.0所涵盖的10个发展中经济体中有9个 在2017年实现了至少3%的增长,其中5个 经济体的GDP增长超过了6%,分别是柬埔 寨、中国、老挝、菲律宾和越南。

18

Science Technology and Innovation 科技创新

不到 30分;第二梯队是印度尼西亚、菲律 宾、越南、泰国以及文莱,这些经济体与 全球竞争力指数满分有40分左右的差距; 第三梯队是蒙古(52.7分,99位)、柬埔 寨(50.2分,110位)和老挝(49.3分,112 位),只达到全球竞争力指数满分的一 半,是该地区影响可持续增长的弱势经济 体。

2018世界支付报告

2018世界支付报告随着科技的不断发展和全球经济的日益繁荣,支付行业也面临着翻天覆地的改变。

为了了解全球范围内的支付趋势和行业发展动态,每年都会发布一份世界支付报告。

2018年的世界支付报告是一份备受瞩目的资料,其中涵盖了从传统支付方式到新兴技术的支付创新以及不同地区的支付行为等内容。

报告显示,在过去几年里,电子支付方式的普及程度大幅度提高。

无论是在线购物、手机支付还是移动端应用,电子支付已经成为大多数人进行交易的首选方式。

在发展中国家和新兴市场,手机支付更是以惊人的速度融入了人们的日常生活,解决了传统银行和ATM服务难以满足的需求,为无银行账户和无信用历史的人们提供了便捷的支付方式。

然而,报告也指出,尽管电子支付的普及率逐年攀升,但仍存在一些挑战和障碍。

安全性依然是用户在转向电子支付时的最大顾虑之一。

特别是在数据泄露和网络欺诈事件频发的情况下,很多人对于自己的个人信息和账户安全感到担忧。

因此,支付行业需要通过不断创新和加强安全保护措施来增强用户的信任感。

此外,报告还指出了各地支付行为的差异。

不同的国家和地区,支付习惯和文化差异巨大。

例如,北欧国家已经实现了无现金支付的目标,大部分人选择使用手机或者电子钱包进行交易。

而在非洲一些发展中国家,人们大部分仍然倾向于使用现金进行交易,这主要是由于普遍的金融服务不完善以及数字支付基础设施的欠缺等原因。

因此,在推进无现金支付的同时,也需要考虑到各地区的实际情况和需求。

报告还涉及了未来支付创新的发展趋势。

随着区块链技术的兴起,许多专家和业界人士预测,它将重塑支付行业。

区块链技术的去中心化特点和高度加密的安全性,使得它成为跨境支付、智能合约以及去除中间人等领域的理想解决方案。

同时,人工智能和大数据分析等技术也将对支付行业产生重要影响,提升支付服务的个性化和智能化水平。

综上所述,2018世界支付报告揭示了支付行业的新动向和发展趋势。

电子支付的普及程度不断提高,但依然面临着安全和隐私保护的挑战。

世联行2018年现金流量报告-智泽华

世联行2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 世联行2018年现金流量报告

一、现金流入结构分析

2018年现金流入为1,886,869.97万元,与2017年的2,213,373.38万元相比有较大幅度下降,下降14.75%。

企业通过销售商品、提供劳务所收到的现金为780053.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的41.34%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加96749.31万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.43%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为12.84%,2017年为-36.85%。

二、现金流出结构分析

2018年现金流出为1,890,337.44万元,与2017年的2,294,910.65万元相比有较大幅度下降,下降17.63%。

表企业企业属于知识密集型企业。

最大的现金流出项目为工资性支出,占现金流出总额的17.57%。

2018年政府工作报告中英文 02

2018.12.302018年政府工作报告中英文02(前三段组成排比段,第一句总说,后面展开详说,时态是现在完成时。

可以学到不少关于数字的表达。

)五年来,经济实力跃上新台阶。

国内生产总值从54万亿元增加到82.7万亿元,年均增长7.1%,占世界经济比重从11.4%提高到15%左右,对世界经济增长贡献率超过30%。

财政收入从11.7万亿元增加到17.3万亿元。

居民消费价格年均上涨1.9%,保持较低水平。

城镇新增就业6600万人以上,13亿多人口的大国实现了比较充分就业。

Over the past five years,economic strength has reached a new high.China’s gross domestic product(GDP)has risen from54trillion to82.7trillion yuan,registering average annual growth of 7.1percent;and its share in the global economy has grown to roughly15percent,up from11.4 percent.China’s contribution to global growth has ernment revenue has increased from11.7trillion to17.3trillion yuan.Consumer prices rose at an average annual rate of 1.9percent,maintaining a relatively low level of growth.More than66million new urban jobs have been added,and our country,with its population of over1.3billion,has achieved relatively full employment.1.经济实力economic strength2.跃上新台阶reach a new high3.国内生产总值gross domestic product(GDP)4.从A增加到B rise from A to B/grow to B,up from A/increase from A to B5.年均增长average annual growth of/rise at an average annual rate of/an average annual increase of6.A占B的比重A’s share in B/the share of A()of B7.达到……have achieved/reached8.世界经济增长贡献率contribution to global growth9.财政收入government revenue10.居民消费价格consumer prices11.城镇新增就业new urban jobs have been added(主动变被动)12.比较充分relatively full13.register(仪表等)显示,指示When something registers on a scale or measuring instrument, it shows on the scale or instrument.You can also say that something registers a certain amount or level on a scale or measuring instrument.●It will only register on sophisticated X-ray equipment...只有精密的X射线仪器才能显示出来。

2018年度中国银行业运行报告《2018年中国银行业服务报告》发布暨文明规范服务工作总结大会在...

2018年度中国银行业运行报告《2018年中国银行业服务报告》发布暨文明规范服务工作总结大会在...3月15日,由中国银行业协会主办的《2018年中国银行业服务报告》发布暨文明规范服务大会在京举行。

中国银保监会党委委员、副主席梁涛,中国农业发展银行行长钱文挥,中国银行业协会会长单位、中国建设银行副行长张立林及中国银行业协会党委书记、专职副会长潘光伟出席会议。

中国残疾人联合会副主席吕世明,中国消费者协会副秘书长董祝礼,银保监会办公厅、普惠金融部、消保局等部门负责人,中国人民银行金融消费权益保护局有关负责人以及中国银行业协会各会员单位等共计400余人参加了会议。

2018年以来,银行业坚持以满足人民群众日益增长的金融需求为出发点和落脚点,不断提高银行业金融机构服务意识,强化依法合规经营,持续改进和提升服务质效,加大金融消费知识宣传教育力度,在服务经济、服务社会、服务大众工作中取得新进展。

整体来看,银行业服务实体经济实现新跨越,提升服务质效完成新突破。

截至2018年底,银行业各项贷款余额140.6万亿元,增速达到12.6%,债券投资达到45.2万亿元,同比增长14.1%,银行业增加对实体经济的资金供给取得显著成效。

2018年,银行网点改造数量近1万个;离柜率达88.67%;客服中心人工电话接通率达到92.24%,连续五年高于90%。

2018年银行业普惠金融发展取得新成效,消费者权益保护工作开拓了新局面。

截至2018年底,全国银行业金融机构乡镇机构覆盖率达96%;全国行政村基础金融服务覆盖率达97%;全国小微企业贷款余额达33.49万亿元,同比增速8.9%;涉农贷款余额达32.68万亿元,同比增长5.58%;扶贫小额信贷余额达2488.9亿元,扶贫开发项目贷款余额为4429.13亿元。

面对新形势、新要求,银行业金融机构应坚持服务实体经济和人民群众不动摇,坚持服务民营小微企业不放松,坚持创新引领不停步,不断增强金融服务实体经济能力,助力经济高质量发展,把更多金融资源配置到经济社会发展重点领域和薄弱环节,持续优化金融产品和服务供给,更好地满足人民群众和实体经济多样化的金融需求,激发经济活力。

2018年银行间市场运行报告

中国外汇交易中心暨全国银行间同业拆借中心 研究部China’s Interbank Market Performance in 20182018年银行间市场运行报告2018年银行间市场流动性合理充裕,货币市场利率中枢整体下行;债券市场成交量同比大增,不同信用等级债券收益率走势分化;利率互换市场成交量同比大增,曲线逐季平移下行;人民币汇率先强后弱,总体贬值,影响因素更加多元;外汇市场成交量稳步增长,外币货币市场创新发展,产品结构不断完善。

In 2018, the liquidity in the interbank market maintained reasonably accommodative, and the pivot of money market interest rates declined; the trading volume of the bond market increased significantly y-o-y, and the yields on bonds with varied credit ratings presented divergent movements; the trading volume of the IRS market increased markedly y-o-y, and the IRS curve shifted downwards quarter by quarter; under the impact of more diversified factors, the RMB exchange rate went from strong to weak and recorded a depreciation. The trading volume of the FX market grew steadily, and the FX money market achieved innovative development with the product structure being improved continuously.932019.12018年,银行间本外币市场整体平稳运行,市场建设稳步推进。

世联行2018年财务分析结论报告-智泽华

世联行2018年财务分析综合报告世联行2018年财务分析综合报告一、实现利润分析2018年实现利润为74,891.81万元,与2017年的149,109.1万元相比有较大幅度下降,下降49.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为590,172.37万元,与2017年的603,276.5万元相比有所下降,下降2.17%。

2018年管理费用为45,241.75万元,与2017年的49,423.69万元相比有较大幅度下降,下降8.46%。

2018年管理费用占营业收入的比例为6.01%,与2017年的6.02%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2018年财务费用为13,542.71万元,与2017年的6,217.57万元相比成倍增长,增长1.18倍。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,世联行2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析世联行2018年的营业利润率为9.68%,总资产报酬率为6.59%,净资产收益率为8.56%,成本费用利润率为11.45%。

企业实际投入到企业自身经营业务的资产为1,139,036.6万元,经营资产的收益率为6.41%,而对外投资的收益率为2.53%。

从企业内外部资产的盈利情况来看,对外投资的内部资料,妥善保管第1 页共3 页。

2018年中国国际收支报告-外管局-2019.3-60页

目录 一、国际收支概况 ...............................................................................6

(一)国际收支运行环境 .................................................................... 6 (二)国际收支主要状况 .................................................................. 11 (三)国际收支运行评价 .................................................................. 22 二、国际收支主要项目分析 .............................................................25 (一)货物贸易................................................................................... 25 (二)服务贸易................................................................................... 28 (三)直接投资................................................................................... 33 (四)证券投资................................................................................... 36 (五)其他投资................................................................................... 38 三、国际投资头寸状况 .....................................................................38 四、外汇市场运行与人民币汇率 .....................................................49 (一)人民币汇率走势 ...................................................................... 49 (二)外汇市场交易........................................................................... 52 五、国际收支形势展望 .....................................................................56

BCG-2018全球财富报告

2018波士顿咨询公司(BCG)有地区的私人机构、公共机构和非营利机构。

BCG 与客户密切合作,帮助他们辨别最具价值的发展BCG 融入1963年,目前在全球50个国家90多个城市设有办公室。

欢迎访问我们的网站: 了解更多资讯。

2018年全球财富报告借数据分析之力,打造财富管理优势ANNA ZAKRZEWSKIBRENT BEARDSLEYDANIEL KESSLERMARTIN MENDEFEDERICO MUXIMATTHIAS NAUMANNJÜRGEN ROGG邓俊豪TYLER WOULFEANDRÉ XAVIER2018年12月 | 波士顿咨询公司目录3 概述5 全球财富市场关键要素机遇充足地区亮点离岸财富13 填补收入缺口成功机构专注于收入,而不是成本智能定价是推动收入增长的关键因素客户满意度直接决定收入高低银行可探索新收入来源18 释放先进分析技术的价值重重阻碍加速营收增长改善效率,提高利润率释放数据价值如何开始25 推荐阅读26 致读者2 | 借数据分析之力,打造财富管理优势加入“知识星球 行业与管理资源”库,每日免费获取报告1、每月分享1000+份最新行业报告(涵盖科技、金融、教育、互联网、房地产、生物制药、医疗健康等最新行业)2、每月分享500+企业咨询管理文件(涵盖国内外著名咨询公司相关管理方案,企业运营制度等)3、每月分享500+科技类论文或者大师课件、笔记。

4、与高端人士交流企业管理思想与方法。

微信扫码二维码,免费报告轻松领微信扫码加入“知识星球 行业与管理资源”,获取更多行业报告、管理文案、大师笔记加入微信群,每日获取免费3+份报告1、扫一扫二维码;或者添加微信(微信号:Teamkon)2、加入报告分享群,备注:姓名+单位+职务概述2017年,全球私人财富延续强劲增势。

其中,北美在全球私人财富中的占比超40%,西欧紧随其后,占比达22%。

而亚洲私人财富增长最快,增幅达19%。

2018年世界银行营商环境报告春风行动

2018年世界银行营商环境报告春风行动

(原创实用版)

目录

1.世界银行营商环境报告的背景和意义

2.2018 年世界银行营商环境报告的主要内容

3.春风行动的具体措施和目标

4.春风行动对我国营商环境的影响和启示

正文

【提纲】

1.世界银行营商环境报告的背景和意义

世界银行营商环境报告是全球范围内对各国营商环境进行评估的重要报告,旨在为各国政府提供参考和借鉴,以促进各国营商环境的改革和优化。

这份报告对于提升全球营商环境水平,推动各国经济健康发展具有重要的指导意义。

2.2018 年世界银行营商环境报告的主要内容

2018 年世界银行营商环境报告对全球 190 个经济体进行了营商环境评估。

我国在报告中排名第 78 位,相较于往年有明显提升。

报告主要从开办企业、获得信贷、跨境贸易、缴纳税收、执行合同等十个方面对各国营商环境进行了评估。

3.春风行动的具体措施和目标

针对世界银行营商环境报告的评估结果,我国政府积极响应,推出了春风行动。

春风行动旨在为企业减负、优化营商环境,具体措施包括简化企业开办程序、降低企业运营成本、提高政务服务效率等。

此次行动的目标是在短期内实现我国营商环境的明显改善。

4.春风行动对我国营商环境的影响和启示

春风行动实施以来,我国营商环境得到了显著改善。

在开办企业、获得信贷、跨境贸易等方面,我国营商环境得到了较大程度的提升。

这为我国经济持续健康发展提供了有力保障。

预防世界各地冲突新方式可拯救生命和钱财年均达700亿美元

预防世界各地冲突新方式可拯救生命和钱财年均达700亿美元佚名【期刊名称】《国际融资》【年(卷),期】2018(000)004【总页数】1页(P72)【正文语种】中文2018年3月初,世界银行和联合国在华盛顿发布的一份研究报告说,预防暴力冲突能够拯救生命和钱财,年均可节省700亿美元。

这份名为《通往和平之路:预防暴力冲突的包容性方式》(以下简称《通往和平之路》研究报告)的新报告于2018年3月1日正式发布,是世界银行和联合国共同撰写的首份关于预防冲突的报告。

该研究报告指出,世界必须重新关注预防暴力,将其作为实现和平的一个手段。

该报告说,关键是及早甄别风险并同政府密切合作改善风险应对和强化包容性。

对此,世界银行集团行长金墉说:“暴力冲突是消除贫困的最大障碍之一,这一点日益显见。

虽然冲突影响到越来越多的国内民众,但冲突并不局限于国界之内,其溢出效应可能影响整个地区并对全世界构成风险。

预防暴力冲突是我们这个时代最紧迫的发展挑战之一,这项挑战需要投入更多资源、采取灵活对策和加强国际伙伴之间的合作。

”自2005年以来,世界战死人数增加了10倍,且在2015年达到最高点。

仅在2010年至2016年期间,在暴力冲突中丧生的平民人数就增加了一倍。

暴力冲突迫使人民背井离乡,规模创纪录。

今天,据估计有6560万人成为流离失所者或难民,儿童占世界难民人口的半数以上。

据估计暴力冲突给全球带来的成本年均高达13.6万亿美元,这个数字相当于世界国内生产总值(GDP)的13.3%。

冲突后的恢复可能要用几代人的时间。

《通往和平之路》研究报告证明,预防是经济有效的,并提出三种节省成本的方案,年均节省成本从50亿美元到将近700亿美元不等。

目前,预防支出只是危机应对和重建工作支出的一个零头。

该研究报告认为,转向对包容性和可持续发展的投资,同时加强外交和安全努力,并解决那些导致冲突的不平等和社会排斥问题,可以显著降低成本。

暴力冲突是今天的一个主要致贫原因,到2030年,世界贫困人口的一半以上将生活在遭受高度暴力影响的国家。

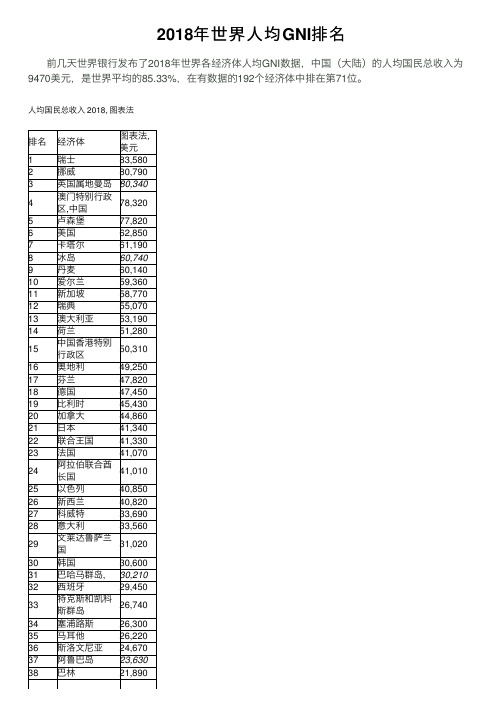

2018年世界人均GNI排名

2018年世界⼈均GNI排名前⼏天世界银⾏发布了2018年世界各经济体⼈均GNI数据,中国(⼤陆)的⼈均国民总收⼊为9470美元,是世界平均的85.33%,在有数据的192个经济体中排在第71位。

⼈均国民总收⼊ 2018, 图表法排名经济体图表法,美元1瑞⼠83,580 2挪威80,790 3英国属地曼岛80,340 4澳门特别⾏政区,中国78,320 5卢森堡77,820 6美国62,850 7卡塔尔61,190 8冰岛60,740 9丹麦60,140 10爱尔兰59,360 11新加坡58,770 12瑞典55,070 13澳⼤利亚53,190 14荷兰51,280 15中国⾹港特别⾏政区50,310 16奥地利49,250 17芬兰47,820 18德国47,450 19⽐利时45,430 20加拿⼤44,860 21⽇本41,340 22联合王国41,330 23法国41,07024阿拉伯联合酋长国41,010 25以⾊列40,850 26新西兰40,820 27科威特33,690 28意⼤利33,56029⽂莱达鲁萨兰国31,020 30韩国30,600 31巴哈马群岛,30,210 32西班⽛29,45033特克斯和凯科斯群岛26,740 34塞浦路斯26,300 35马⽿他26,220 36斯洛⽂尼亚24,670 37阿鲁巴岛23,630 38巴林21,89039葡萄⽛21,680 40沙特阿拉伯21,540 41波多黎各21,100 42爱沙尼亚20,990 43捷克共和国20,250 44希腊19,540 45库拉索岛19,070 46圣基茨和尼维18,640斯18,330 47斯洛伐克共和国48⽴陶宛17,360 49帕劳16,910 50拉脱维亚16,88016,240 51特⽴尼达和多巴哥15,810 52安提⽠岛和巴布达53乌拉圭15,650 54塞⾆尔15,600 55巴巴多斯15,240 56阿曼15,110 57智利14,670 58匈⽛利14,590 59巴拿马14,370 60波兰14,150 61克罗地亚13,830 62阿根廷12,370 63⽑⾥求斯12,050 64哥斯达黎加11,510 65罗马尼亚11,290 66瑙鲁11,240 67马来西亚10,460 68⼟⽿其10,380 69俄罗斯联邦10,230 70格林纳达9,780 71中国9,470 72圣卢西亚9,460 73马尔代夫9,310 74墨西哥9,180 75巴西9,140 76保加利亚8,860 77⿊⼭共和国8,4007,940 78圣⽂森特和格林纳丁斯79哈萨克斯坦7,830 80博茨⽡纳7,750 81黎巴嫩7,690 82多⽶尼加共和7,370国83多⽶尼加7,210 84⾚道⼏内亚7,050 85加蓬6,800 86⼟库曼斯坦6,74087泰国6,610 88秘鲁6,53089塞尔维亚6,390 90利⽐亚6,330 91哥伦⽐亚6,190 92厄⽠多尔6,120 93斐济5,860 94南⾮5,7205,690 95波斯尼亚和⿊塞哥维那96巴拉圭5,680 97⽩俄罗斯5,6705,470 98伊朗伊斯兰代表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年度报告目录2引言3行长致辞10执行董事会致辞13IBRD和IDA首席执行官致辞15在重点领域向客户提供支持34创新性发展融资解决方案37通过研究、分析和数据推动发展40在新的发展格局中动员伙伴合作45地区业务概况70强化运营、政策和程序73继续做一个对社会和环境负责的机构77确保问责,监测运营80战略性地部署资源90结果承诺主要表格84IBRD主要财务指标,2014-18财年88IDA主要财务指标,2014-18财年本年度报告(以下简称“年报”)覆盖的时间跨度为2017年7月1日至2018年6月30日。

本年报由国际复兴开发银行(IBRD)和国际开发协会(IDA)(合称“世界银行”)的执行董事们根据这两个机构的相关附则联合编写。

世界银行集团行长兼执董会主席金墉博士向世界银行理事会提交了本年报及两个附件,即行政预算和经审计的财务报表。

国际金融公司(IFC)、多边投资担保机构(MIGA)和国际投资争端解决中心(ICSID)三个机构将自行出版各自的年报。

在整个报告中,“世界银行”及其简称“世行”均只包括IBRD和IDA;“世界银行集团”和“世行集团”则包括IBRD、IDA、IFC和MIGA四个机构。

除非另有说明,报告中涉及的所有美元数额均为现值美元。

财年承诺和支付数据依照2018财年IBRD和IDA财务报告以及管理层讨论与分析文件中经审计的数字。

对多地区项目,本报告表格和文本中反映了分配到各国的资金。

由于四舍五入,一些表中的数据相加之和不一定等于总计数额,百分比相加之和不一定等于100%。

场到2030年终结极端贫困。

减少全球每天生活费不足1.90美元人口所占比例。

促进共享繁荣。

提高各国最贫困40%人口的收入。

这是世界银行为了履行其支持全球可持续发展的使命而确定的两大目标。

当前,发展中国家面临着日益复杂的挑战。

在这种形势下,世界银行将努力提供必要的支持和可持续解决方案,以消除极端贫困,促进共享繁荣,实现一个所有人都享有机会的世界。

提供关键资源。

今年,世界银行继续为帮助发展中国家解决其最大挑战而提供资金、知识和专业能力。

世行帮助各国开展极为重要的投资,以实现包容性、可持续的经济发展;建立帮助人们抓住机会的人力资本;并确保各国具有应对可能损害减贫进展的全球冲击或威胁的韧性。

共同合作。

世界银行今年继续建立和深化实现这些目标所需的伙伴关系,具体表现在:充分利用公共和私营部门资源;召集具有影响力的决策者、基金会和非政府组织;与各层面的利益相关者和公民社会合作。

世行以多边主义为基础,将国际社会的最好理念和解决方案用于每个国家的具体需求。

交付结果。

以股东的高度信任为基础,世界银行在改善运营、强化程序和保持它作为全球发展事业领导者的地位等方面都取得了重大进步。

世行将继续提供客户需要的创新解决方案和资金,为各国和各国人民交付更好的发展成果。

2 世界银行2018年度报告行长致辞当今世界面临的挑战似乎多到无法克服——这并不是个夸张的说法。

我们在世界各地的工作面临着气候变化、冲突战乱、流行病、自然灾害和人们被迫流离失所等多重危机。

我们既要帮助客户国解决眼前危机,同时又要帮助他们建立应对未来挑战的韧性,而且还要为迎接不确定的将来做好准备,进行长期投资。

但即使在困难的日子里,我也坚定地保持着乐观,坚信我们可以实现我们的双重目标:到2030年结束极端贫困,并促进各国最贫困的40%人口共享繁荣。

在整个世界银行集团,我们正利用新技术和金融创新来推动我们在以下三方面的进展:加快包容性、可持续的经济增长;建立抵御冲击和威胁的韧性;帮助客户国投资于他们的国民。

首先,为了加快包容性、可持续的经济增长,我们需要一个发展融资的新愿景,使全球市场体系为所有人服务并有助于保护地球环境。

实现全球发展目标每年需要数万亿美元, 但官方发展援助却停滞在以千亿美元计的水平。

在这种形势下,如果不采取全新的方法, 我们就无法消除贫困。

2017年7月,20国集团通过了“汉堡原则”,支持采用我们所说的“层级”(Cascade)方法,实现发展融资最大化目标。

世界银行、国际金融公司和多边投资担保机构正在更密切地合作,以推进市场创建,将私营部门解决方案带入基础设施、农业、电讯、可再生能源和可负担住房等领域(更多有关内容见第5页)。

第二,尽管我们努力建设气候智慧型基础设施,改善危机响应体系,但仍需要帮助各国增强应对冲击和威胁的韧性。

为此,我们需要创新性的金融工具,帮助穷国采用富裕国家早已实行多年的做法:通过全球资本市场来分散危机风险。

今年春天,流行病应急融资基金(PEF)首次发挥作用,迅速向刚果民主共和国提供赠款,支持其应对埃博拉的行动。

通过这一基金——以及我们正在开发的一个用于预防饥荒和改善饥荒响应的类似基金——我们已经找到了一些帮助最贫困国家通过金融市场分散风险的新途径,以打破在危机问题上经常存在的“危机到来时恐慌—危机过去后忽视”的恶性循环。

要提高韧性,必须首先解决气候变化带来的生存威胁。

2017年12月回到巴黎庆祝《巴黎气候协定》签署两周年之际,我们提出了十多项为重大气候行动融资的倡议,包括阻止西非海岸侵蚀、扩大全球可再生能源等。

为了在气候变化领域树立榜样, 我们宣布,2019年之后将不再出资支持上游油气项目,而是要帮助有关国家找到实现其发展目标的可持续方式。

第三,为了迎接创新日益加快的未来,我们必须找到新的途径,帮助各国更多且更有效地对人投资。

未来的就业岗位需要人们具有复杂的专业技能,在重点领域向客户提供支持 34 世界银行2018年度报告人力资本将成为日益宝贵的资源。

通过今年推出的“人力资本项目”,我们正在开发一个对各国人力资本进行详细、准确衡量的新体系。

在将于2018年秋在印度尼西亚举行的年会上,我们将推出“人力资本指数”,根据各国对下一代人力资本的投资对它们排序。

这种排序将促使各国政府首脑和财政部长直视人力资本投资问题,提高对国民的投资,应对未来经济发展的需要。

纵观全球,发展中国家对资金、专业知识和创新的需求继续上升。

这些需求很大,而如果不能满足的话就要产生极高代价。

我们的股东努力帮助我们应对这些挑战,批准了创纪录的130亿美元增资。

这将强化世行集团的能力,使我们可以更有效地减少贫困,解决当前面临的最严峻挑战,帮助客户国及其国民实现他们的最高期望。

今年,世行集团共承诺了超过670亿美元融资、投资和担保。

客户对国际复兴开发银行(IBRD )的服务需求继续上升,2018财年 IBRD 的资金承诺总额增至230亿美元。

国际开发协会(IDA )向最贫困国家提供了240亿美元,达到历史最高水平。

今年,我们充分利用IDA 的雄厚资本,首次发行了15亿美元IDA 债券,而投资者认购额超过40亿美元。

这一金融创新将IDA 传统的政府捐助资金与从资本市场筹集的资金相结合,将大大提高IDA 向全球最贫困国家提供支持的能力,包括预防冲突的能力。

过去一年里,国际金融公司(IFC )为推动私营部门发展提供了超过230亿美元,其中包括117亿从投资伙伴那里动员的资金。

IFC 投资中近68亿美元是投向IDA 国家,约37亿美元投向脆弱和受冲突、暴力影响的地区。

今年是多边投资担保机构(MIGA )运营30周年。

就为低收入和中等收入国家动员的私人资本而言,它已成为多边发展银行中的第三大机构。

今年MIGA 提供了53亿美元政治风险保险和信用增级担保,支持了发展中国家价值179亿美元的项目。

今年新提供的担保和风险暴露总额(212亿美元)都比2013财年翻了近一番。

我们知道,2018年世行集团获得的增资显示了捐助国对世行工作人员的强大信任——他们为了消除贫困而在世界各地不懈地努力着。

他们对工作的投入以及兑现我们的宏大承诺、实现我们所服务民众的期望的能力时时刻刻都鼓舞着我。

但我们也知道,增资也是对我们的一项巨大挑战,要求我们更有效、更高效地运营, 推动创新,尽快走向一个没有贫困的世界。

在未来一年里,我们将继续通过每天的工作而积极迎接这一挑战。

金墉世界银行集团行长兼执董会主席更多信息见/mfd。

一个独特战略帮助埃及克服电力短缺四年前,阿拉伯埃及共和国面临严重的电力危机。

经常长达数小时的停电严重影响企业经营和民众生活,电力需求比供应能力高出20%。

由于稀缺的公共资金要用在其他领域,所以埃及需要通过其他方法来获得解决电力问题所需的资源。

在这个问题上世界银行集团的发展融资最大化(MFD)发挥了关键作用。

MFD方法是世界银行集团在动员官方发展援助以外资源、满足各国发展需求方面工作的延续。

它充分利用世行集团各机构的能力,提出创新解决方案,帮助世行集团实现两大目标。

更重要的是,MFD将私营部门视为关键伙伴,强调私营部门在提供资金和知识这两方面都应发挥重大作用。

2014年,埃及政府开始与世行集团合作解决能源问题,召集了国内和国际专家共同制定一项国家能源战略,以提高能源可持续性和推动私营部门投资为重点。

这一明确的政策阐述大大推动了对埃及的能源投资,到2015年3月已吸引逾300亿美元私人投资进入埃及的油气生产及液化天然气行业。

2015年12月,IBRD批准了三笔规划贷款中的第一笔,承诺在2015-17年提供逾30亿美元为埃及能源部门改革提供技术和财政支持。

埃及能源改革计划的一项关键内容是大力开发其丰富的太阳能资源。

2015年,IFC与埃及政府合作编制了太阳能光伏上网电价(FiT)项目合同。

2017年,IFC最终确定了6.53亿美元的债务融资计划,以资助本班太阳能光伏园区的建设。

建成之后,它将是世界最大的太阳能光伏园区,32座太阳能发电厂生产的电力将高达752兆瓦,为35万住户供电,而项目建设期间可提供多达6000个工作岗位。

MIGA已获准为太阳能园区内的12个项目提供高达2.1亿美元的政治风险保险。

总体来看,世行集团和其他贷款机构将总共为FiT项目动员20亿美元私人投资,建成的发电能力达到1600兆瓦。

目前埃及的能源部门正在转型过程中。

特别值得一提的一项改革是,在世行集团帮助下,到2016年,埃及政府在保持电价可负担的同时,成功地将对能源部门的补贴削减了一半(减至占GDP的3.3%)。

能源部门的效率提高,财务可持续性改善。

埃及政府也为私营部门参与能源行业提供了更为有利的环境,从而得以留出更多公共资源用于关键的社会事业。

行长致辞 5世界银行集团的机构世界银行集团是全球发展中国家资金与知识的最大来源之一,它包括五个共同致力于减少贫困、推动共享繁荣和促进可持续发展的机构。

国际复兴开发银行(IBRD)向中等收入国家和信用良好的低收入国家的政府提供贷款。

国际开发协会(IDA)向最贫困国家的政府提供无息贷款和赠款。

国际金融公司(IFC)提供贷款、股权投资和咨询服务,以拉动发展中国家的私营部门投资。