各大银行和支付公司收单简介

EBC外卡收单业务简介

概念介绍

需求背景

产品介绍

EBC外卡

风控体系 竞争对手

政策流程

银行通道

了解同行

IPSP 盛付通 IPS 宝付网络 Masapay 首信易 网银在线 payworks 易票联 支付宝 钱宝 速汇通 鼎付 富汇通 财付通 联款通 网址 / / / / / / / / / / / / / https:/// / 公司全称 上海盛付通电子支付服务有限公司 迅付信息科技有限公司 宝付网络科技(上海)有限公司 上海乾汇信息科技有限公司 易智付(科技)北京有限公司 网银在线(北京)科技有限公司 北京和融通科技有限公司 广州易票联支付技术有限公司 支付宝(中国)网络技术有限公司 深圳市钱宝科技服务有限公司 深圳速汇通公司 深圳鼎付信息技术有限公司 深圳市富汇通信息网络有限公司 财付通 联款通电子科技(广州)有限公司 区域 上海 上海 上海 上海 北京 北京 北京 广州 华南 深圳 深圳 深圳 深圳 深圳 香港

外卡收单介绍

什么是外卡?

外卡,即狭义上的国际信用卡。我们可以受理的外卡是:Visa, Mastercard, JCB.

什么是外卡收单?

海外持卡人

银行或者第三方支付

国内商户

概念介绍

需求背景

产品介绍

EBC外卡

风控体系 竞争对手

政策流程

银行通道

中国商户需求背景

较高的利润空间

跨境外汇支付 银行门槛高,且服务不到位

银行查单处理;(待建)

商户退款处理;(待建) 拒付处理(待建)

产品竞争要素

◆产品功能及用户体验(支持币种、卡种等) ◆支付成功率(多维风控数据动态调整) ◆结算政策(保证金政策、结算频率)

◆服务费用(开户费、年费、交易手续费)

收单业务简介

禁止异地收单。(2009年11月30日前退出)

禁止以个人账户作为结算账户的特约商户受理信用卡。

商户调查

现场调查,拍摄照片留存。

高风险型商户分行风险管理人员应亲自现场调查,关注:地点、铺面、库存、雇员、业务了解程度等

核实相关证照。

向工商管理部门、征信机构或商户开户行进行资信调查。

调查商户负责人信用状况。

–超越卡产品同质化陷阱,实现差异化服务的必由路径

•“功能”容易被复制

•通过特有商户资源创造的“服务”难以复制

–未来发卡的主销售渠道

•商户的客户就是发卡的目标客户

–有钱人不一定是好客户

•对特约商户客户资源的开发与共享,将成为发卡的主渠道

对全行业务综合价值

吸收低成本资金,锁定存款

–收单业务推动结算账户开立,沉淀资金

商户签约

必须由我行与商户直接签约,禁止其他任何第三方机构代我行签约。

签约必须使用总行统一下发的商户受理协议,如有特殊要求,可通过补充协议进行约束。

收单行与商户签约后,应建立特约商户档案,特约商户管理档案保管期限为自与特约商户协议终止日起至少两年。

3、商户开通

商户开通

–资料录入

–参数维护

•商户类型

•清算账号

–营销队伍

–客户服务

–卡组织费用

成本控制非常重要

–通过规模化集中运营降低单位处理成本

–外包

二、收单业务的价值

新的收益增长点

事关发卡业务的核心竞争力

吸收低成本资金,锁定存款

营销对公客户的切入点

对公业务解决方案重要组成部分

收单业务的价值

新的收益增长点

–非利息收入的新来源

•受到境内外商业银行高度关注。

银行和第三方支付公司收单号大全

深圳市壹卡会科技服务有限公司

859

0

北京一九付

861

5840

深圳市深银联易办事金融服务有限公司

862

6500

成都支付通公司

864

1000

北京和融通科技有限公司

865

0

北京金科信安科技有限公司

866

5800

广东汇卡商务服务公司

867

0

连连银通电子支付有限公司

868

0

中汇电子支付有限公司

869

0

捷付睿通股份有限公司

3450

台州市商业银行

459

3451

台州商行

461

5510

长沙市商业银行

461

5511

长沙商行(贷记卡)

462

4580

潍坊市商业银行

463

4280

赣州市商业银行

464

3970

泉州市商业银行

465

2280

营口市商业银行

466

6900

富滇银行重庆分行

466

7310

昆明市商业银行

467

2290

阜新市商业银行

322

0

渣打银行(中国)有限公司

324

0

星展银行(中国)

326

0

恒生银行(中国)有限公司

327

0

友利银行(中国)有限公司

328

0

新韩银行

329

0

韩亚(中国)

330

0

华侨银行(中国)

331

0

永亨银行(中国)

332

0

南洋商行中国

333

0

通联支付收单产品介绍(银行)

终端刷卡交易时须输入银 行卡户名以及编码

暂时只受理农、建、招、 中、邮储等国有及全国性 主流商业银行借记卡

产品优势

灵活的手续费

收费是传统银行卡收单手 可按选择日结、月结、包 续费的5-6折,房产、汽 年、包月等多种灵活动的 车等行业手续费不到传统 手续费收取方式 收单的3折

产品优势

后台交易对帐

通联提供的商户后台可实 时监控每笔终端交易,可 根据需要做系统对接以及 订单对接,实现系统自动 对帐

② 签购单后台存储,利于查证调单 ,防范业务风险

市场定位:

批发、服装、电子产品、美容美发、直销、化妆品等有受卡需求但受 限于刷卡额、季节性受卡等因素安装传统POS无法保证通联和银行 收益的小微商户 保险、物流收款、电信等行业商户 三农商户

市场定价:

甲方(商户)按照全国统一零售价向乙方购买i付终端 ,终端产权归乙 方所有。合作伙伴或渠道批量性采购执行阶梯性售价。 手续费率根据用户的商户类别码(MCC)执行标准费率 营销阶段采用优惠费率并采取相对高的机具销售价格

通联收单服务产品简介

批发市场解决方案,帮助银行一次拓展整个大型 批发市场,按照门店风险监控,降低收单风险; 帮助商户整体入网,解决信用卡受理等问题。 综合卖场解决方案,帮助综合卖场解决交易资金 自动二次清算与划付,整个综合卖场集体入网, 门店商户入网,信用卡受理等问题。 帮助银行一次拓展整个综合卖场,按照门店风险 监控,降低收单风险,获得存款收益。

本地化现场支持: 河北分公司已建立11家地市业务部及27家县域业务部,已对河北省内进行了服务全覆盖。 服务质量监督承诺: 承诺对服务人员业务操作和服务质量进行监督,保证向商户提供的服务均处在受控状态。 商户培训承诺: 承诺向商户提供集中培训和现场培训。 应急预案承诺: 承诺制定突发事件下的应急处置预案,提高处置突发事故件的能力。

第三方支付公司收单存在的问题及对商业银行的影响

第三方支付公司收单存在的问题及对商业银行的影响中国银行常州分行银行卡部张一新前言近年来,随着银行卡的普及和支付环境的完善,互联网金融的不断创新,线上线下消费中第三方支付的应用场景不断扩大,涵盖生活工作中的多个领域。

随着技术的成熟以及竞争下的不断推广,这一年来已经陆续从最初的支付宝、微信等支付方式扩大到云闪付、apple pay、翼支付等等。

支付方式多样化,加上各渠道的支付优惠多种多样,竞争激烈,让消费者都开始有了选择性障碍。

回到最早先的收单业务,银行卡收单初始时期是以银行业机构为主的收单市场,支付机构只是作为银行业机构的“外包商”参与了收单服务,随着支付机构陆续获得收单资格,取得合法身份后,银行卡收单市场这块蛋糕如何分配已经发生了根本的变化。

随着获得收单资格的第三方支付公司增多,以及微信支付、支付宝线下支付等的兴起,POS收单市场竞争日趋激烈。

为规范收单业务,人民银行2013年制定了《银行卡收单业务管理办法》,并对一些违规的支付机构进行处罚。

但为争夺商户获取市场份额,无视收单市场规则,变造MCC、虚假申请、降低准入等手段争抢商户的现象屡见不鲜,银行卡POS收单市场乱象丛生。

仅在2014年上半年,经银联统计发现,全国共确认违规“套码”商户逾18万户,占全部违规商户的4成,其中80%以上是违规套用低费率MCC码的商户。

在这个背景下,商业银行开展该业务面临巨大挑战,优质商户流失,业务增长缓慢,效益收到了很大的冲击。

以我行2015年上半年数据为例,截止5月底,我行人民币收单量约296765.24万元,与2014年同期下跌13.26%,外卡收单量约为1028.27万元,与2014年同期下跌15.88%。

究其原因,首先,消费者购物习惯发生了改变,从线下渐渐转移至线上;消费者支付方式的改变,原来实体店POS刷卡交易,转移为客户通过美团等网站使用支付宝、微信等支付;另外一方面就是第三方低廉的套码POS横行,由于监管力度不足,使得追求降低成本的商家无视收单规定,把费率低廉放在首位,而忽视了商业银行带来的优质服务和违规的风险。

教大家如何看懂POS单上的商户编号(大全)(精华)

每张pos单上都有一个商户名称和编号,这个编号共有15位,以下详细讲解这15位组成部分,以我手上的一张编号为105110053111527为例。

头三位代表收单银行,这个代码与个人信用报告中开户银行代码是一致的,开户银行代码对应关系如下:102:工商银行103:农业银行104:中国银行105:建设银行301:交通银行302:中信银行303:中国光大银行304:华夏银行305:中国民生银行306:广东发展银行307:深圳发展银行308:招商银行309:兴业银行310:上海浦东发展银行100:邮政储蓄银行001则代表收单银行为中国银联,没有在上列的银行请卡友们补充。

没错,今天这张POS单收单行是105建设银行下面说第四位到第七位这四位数是行政区划代码,其实这个编码和身份证号的前四位是一致的,精确到市:北京市1100天津市1200山东省3700辽宁省2100山西省1400河南省4100河北省1300吉林省2200黑龙江2300陕西省6100甘肃省6200青海省6300宁夏区6400新疆区6500海南省4600香港区8100澳门区8200上海市2900重庆市5000广东省4400广西区4500湖南省4300湖北省4200江苏省3200浙江省3300内蒙古区1500安徽省3400福建省3500江西省3600四川省5100贵州省5200云南省5300西藏区5400台湾省7100比如例子中的1100就代表了北京八到十一位,这四位是最关键的,相信大家对这个是最感兴趣的。

这四位就是pos商户类型代码!这个代码直接关系着你刷卡有没有积分~0763 农业合作社4829 电汇和汇票、资金划转6012 金融机构—产品、服务6050 准现金—会员金融机构6051 非金融机构—外汇、汇票(不包括电汇)、临时单据和旅行支票6211 债券—经纪人和交易商6529 远程存值—会员金融机构6530 远程存值—商户6531 支付服务公司—购买项下货币转账6532 支付服务公司—会员金融机构(支付交易)6533 支付服务公司—商户(支付交易)6534 资金划转—会员金融机构6535 购买代币券—会员金融机构7995 赌博交易1520 总承包商—民用和商业建筑1740 石工、石雕、瓷砖安装、粉刷与绝缘承包服务1750 木匠服务1761 屋顶、壁板、金属片安装1771 混凝土工程1799 合同商—未包括在其他类别之中的2741 各式各样的出版和印刷服务2791 排版、制版及相关服务2842 专业清洁、磨光和卫生配制品4011 铁路运输4214 汽车、卡车运输—短途/长途,搬运与仓储公司,本地送货4225 公共仓库—农产品、冷冻食品、家用货物的存储4468 港口,海运服务/设备供应4582 机场、私人机场、航空集散站5013 摩托车用品和新部件5021 办公和商业家具5039 建筑材料—未包括在其他类别之中的5044 办公、照相、影印、缩微拍摄设备5045 计算机及其辅助设备,软件5046 商业设备—未包括在其他类别之中的5047 牙科/实验室/医学/眼科医院的设备和用品5051 金属服务中心或办公室5065 电子零件和设备5072 五金器具设备和用品5074 管道和供暖设备与用品5085 工业用品—未包括在其他类别之中的5094 宝石和金属,手表和珠宝5099 耐用品—未包括在其他类别之中的5111 文具、办公用品、打印纸和书写纸5122 药品、药品经营者、药剂商的各种杂物5131 布匹、小饰物、其他纺织品5137 男女制服、儿童制服、商业服装5139 商业鞋类5169 化学及合成物—未包括在其他类别之中的5172 石油和石油产品5192 书籍、期刊、报纸5193 种花用品、出圃苗、花卉5198 油漆、清漆,及相关用品5199 非耐用品—未包括在其他类别之中的5211 建筑材料、木材店5551 船只经销商5599 各式各样的汽车、飞机、农机具的经销商—未包括在其他类别之中的5960 直销—保险服务6300 保险销售,承销和保险费7311 广告服务7321 个人信用报告商7333 商业摄影、艺术、图形设计7361 猎头服务商7372 计算机编程、数据处理、系统整合设计服务7375 数据检索服务7379 计算机维修、保养服务—未包括在其他类别之中的7392 管理、咨询和公关服务7399 商业服务—未包括在其他类别之中的7829 动画片、音像制品的生产与发行7993 视频娱乐游戏设备7997 俱乐部—乡村俱乐部、会员俱乐部(运动、休闲、体育),私人高尔夫俱乐部8111 律师,法律服务8398 组织,慈善、社会服务8641 协会—居民、社会、互助会8651 政治组织8661 宗教组织8911 建筑、工程和测量服务8931 会计、审计和记账服务8999 专业服务—未包括在其他类别之中的9405 政府内部购买6010 金融机构—银行柜台服务注:特别限制6011 金融机构—自动提款机服务0742 兽医服务780 园艺、景观美化服务1711 空调、供暖、管道设备服务1731 电子服务3000到3299 航空公司3351到3441 汽车租赁公司3501到3799 住宿——旅馆、酒店4111 运输——郊区或地方上乘客的往还服务,包括摆渡4112 铁路——客运4119 救护车服务4121 豪华轿车与出租车4131 公共汽车4215 快递服务——航空、地面,货物运送4411 轮船、巡航4457 船只租赁4511 航空公司4722 旅游公司和旅游线经营商4784 通行费、桥梁费4789 运输服务——上述类别之外的4812 电信设备及电话销售4813 键盘登录式电信运营商4814 电信服务,包括市话和长途电话、信用卡电话、磁卡电话和传真电话业务等4815 每月电话汇总清账4816 计算机网络/信息服务4821 电报服务4899 电缆及其他收费电视服务4900 公用事业——电、气、卫生、水5200 家庭日用品大商店5231 玻璃、油彩、墙纸店5251 五金器具店5261 草地和花园用品店,包括苗圃5271 活动房屋经营者5300 批发俱乐部5309 免税店5310 打折店5311 百货公司5331 杂货铺5399 各式各样的日用商品店5411 食品杂货店、超级市场5422 冷冻、仓储肉的供应者5441 蜜饯、坚果、糖果店5451 奶制品商店5462 面包店5499 各式各样的食品店——便利店、专业店5511 汽车和卡车(新车或二手车)交易商——销售、服务、修理、零部件、租赁5521 汽车和卡车(只限于二手车)交易商—销售、服务、修理、零部件、租赁5531 汽车商店、家庭用品商店5532 汽车轮胎店5533 汽车零部件店5541 加油站(有或无辅助服务)5542 自动售油机5561 野营挂车、娱乐和公用拖车5571 摩托车商店和经营者5592 旅行房车经营者5598 雪上汽车经营商5611 男士、男童服装及搭配物5621 女式成衣5631 女式搭配物和特殊商品店5641 儿童和婴儿服装店5651 家庭服装店5655 运动服、骑服店5661 鞋店5681 毛皮商和毛皮店5691 男式和女式服装店5697 裁缝、针线活、修补、服装修改5698 假发与男子假发店5699 搭配物和服装店——各式各样的5712 家具、家用装饰品、设备店及制造商(不包括电器)5713 地板覆盖物商店5714 帏帐、窗户覆盖物、室内装潢商店5718 火炉、火炉屏风、相关附属设备的商店5719 各式各样的家用设备店5722 家用器械店5732 电器店5733 音乐商店——乐器、钢琴、活页乐谱5734 计算机软件店5735 音像店5811 酒宴承办人5812 公共饮食行业、餐馆5813 饮酒的地方(酒精饮料)—酒吧、酒馆、夜总会、鸡尾酒会、迪斯科舞厅5814 快餐店5912 药店5921 酒类零售店——啤酒、葡萄酒和酒精饮料5931 二手店5932 古董店——出售、修理、修复5933 抵押店5935 打捞救助场5937 古文物复制店5940 自行车店——出售和服务5941 运动品店5942 书店5943 文具、办公室和学校用品店5944 珠宝、钟表、银器店5945 业余爱好、玩具、游戏店5946 相机和照相用品店5947 礼品、卡片、新奇品、纪念品店5948 行李箱和皮革制品商店5949 缝纫、刺绣、纺织物、布匹店5950 玻璃和水晶器皿店5962 电话销售——旅游安排服务5963 挨户访问的销售5964 直接营销——目录商户5965 直接营销——目录和零售商户的组合5966 直接营销——商户主动联系式的电话销售5967 直接营销——客户主动联系式的电话销售5968 直接营销——连续的/订阅商5969 直接营销/直接市场商人—未在其他地方归类5970 艺术品商店,手工艺品商店5971 艺术品交易商和画廊5972 邮票和硬币商店5973 宗教品商店5975 助听器—销售、服务、供给店5976 整形外科商品和医用修复设备5977 化装品商店5978 打字机商店—销售、服务和租赁5983 燃料交易商—燃油、木材、煤炭和液化石油5992 种花者5993 雪茄店5994 报纸交易商及报摊5995 宠物商店,宠物食品和日用品5996 游泳池—销售、常用品和服务5997 电动剃须刀商店—销售和服务5998 帐篷和雨蓬商店5999 综合及专业零售店6513 真实不动产代理商和管理者—租赁7011 住房—旅馆、汽车旅馆、游览胜地—其他处未分类7012 分时7032 运动和娱乐营地7033 (家庭拖车)停车场和野营地7210 干洗、清洁和服装服务7211 洗衣店服务—家用和商用7216 干燥清洁器7217 地毯和室内装潢清洁7221 照相摄影室7230 美容和理发店7251 修鞋店、擦鞋店、洗帽店7261 殡葬服务和火葬场7273 约会和护卫活动7276 税务准备服务7277 咨询服务—债务,婚姻,个人7278 购物和售物服务及俱乐部7296 服装租赁—剧装、制服和正装7297 按摩室7298 健康和美容中心7299 其他个人服务—未在其他地方分类7338 快印、复制和制作蓝图服务7339 速记和秘书支持服务7342 消菌和抗感染服务7349 清洁和维护,看门服务7393 侦探机构、保护机构、包括装甲车的安全服务、警犬7394 设备租赁服务、工具租贷、家具租贷7395 照片印、扩室7511 货品停放交易7512 汽车租赁代理机构7513 卡车和公用拖车租赁7519 汽车之家和娱乐通工具租赁7523 汽车停车场和车库7531 车身修理店7534 胎面翻新和修理店7535 汽车喷漆店7538 汽车服务店(非经销商)7542 洗车7549 牵引支架服务7622 电子修理店7623 空调和冰箱修理店7629 电子和小用具修理店7631 手表、钟表和宝石修理店7641 家具—重装椅面、修理、整修表面7692 焊接修理7699 多种业务混杂的修理店和相关服务7832 动画片剧场7841 录象娱乐带出租店7911 舞厅、舞蹈房和舞蹈学校7922 戏剧生产商(动画片除外)票务代理7929 乐队、管弦乐队和混合性娱乐者—未在其他地方分类7932 台球和舞池经营者7933 保龄球7941 商业运动、专业运动俱乐部、运动场、运动推广商7991 针对旅游者的表演和展览7992 公共高尔夫球场7994 视频游戏中心/设施7996 游乐园、马戏表演、狂欢节、算命者7998 水族馆、海洋馆和海豚馆7999 娱乐服务—未在其他地方分类8011 医生及医师—未在其他地方分类8021 牙医及畸齿矫正医师8031 整骨疗法家8041 脊椎指压治疗者8042 验光师和检眼师8043 眼镜商、光学商品和眼镜8049 足病医生和手足病医生8050 护理和个人照顾设施8062 医院8071 医学和牙科实验室8099 医疗服务、健康实践—未在其他地方分类8211 小学和中学8220 学院、大学、专业学校和大专8241 函授学校8244 商业和文秘学校8249 贸易和行业学校8299 学校和教育服务—未在其他地方分类8351 儿童照料服务8675 汽车协会8699 会员组织—未在其他地方分类8734 检测实验室(非医学)9211 法庭费用,包括赡养费和孩子抚养费9222 罚款9223 保证金和保释金付款9311 税务支付9399 政府服务—未在其他地方分类9402 邮政服务—仅限于政府9751 英国超市9752 英国汽油站。

招商银行收单业务(移动支付合作)

– 全国ATM:8万 – 共130多万商户 – 内卡收单

• 中国银联 • 各个内资银行

– 外卡收单

• 外资银行:汇丰、东亚、渣打 • 中国银行 BOC、工行、农行… • 中国银联

收单业务种类和方式

• 收单业务种类

– EDC(Electronic Data Capture)收单和ATM(Automatic Teller Machine)收单

招商银行信用卡中心是国内首家真正意义上独立运作的信用卡中心,完全按照国际标准运作,真正实

现信用卡的一体化专业化服务。同时,信用卡中心拥有来自美国、台湾的专业信用卡顾问人才,将国 外经验带入国内市场。

自2002年12月发行国内首张符合国际标准的信用卡开始,截至2009年6月招商银行信用卡发卡已突

破3,000万;2008年消费金额突破2,100亿元,居国内首位。招商银行信用卡被业内专家誉为国际信

– 消费撤消指特约商户由于自身的原因对持卡人已经 通过POS联机结算的交易,于当日当批主动发起的 对消费交易的取消

• POS退货

– 退货指商户应持卡人要求,对持卡人已经扣款的消 费交易,隔日发起取消并将已扣款项退还持卡人原 扣款帐户的过程

– 我行发卡和收单业务都不支持退货交易

• 预授权 – 预授权指特约商户通过POS或其他方式,就持卡人预计支付金额 向发卡行索取付款承诺的过程

在部分有政策限制和要求的地区需采取另购终端的模式。

收单业务介绍

受理卡种

清算时效

服务维护

受理方式

-银联 -VISA -MasterCard -JCB -AE -Dinners -各类预付费卡

第三方服务机构将在市场上代表中国移动的形象,因此建立 全国统一的标准和规范就显得极为重要。

银行收单业务介绍

涉及五个方面的参与者

五、中国银联/国际卡组织: ❖ 中国银联是目前国内最重要的清算中心。

❖VISA、MASTER 是世界上最大的两个清算中 心及发卡品牌。 ❖国际卡组织还包括:美国运通股份有限公司 (AmericanExpress)、大来信用证有限公司 (Diners Club)、日本信用卡公司(JCB)及发 现卡(Discover)等。

利益分配方

宾馆/餐饮/娱乐/ 珠宝/工艺品

一般类商户

商户

航空/加油/超市 房地产/汽车

批发类商户

医院/学校

发卡行

7

收单机构

2

银联

1

ATM查询

暂不收费

POS直联与间联

▪ POS直联是指从POS终端系统直接连接到银联主机系统, 当持卡人持银行卡(发卡银行B)消费的时候,银联将交 易信息直接发送给发卡银行B,收单银行A不会实时得到相 应的信息,只有在T+1日收到银联的清算报表后才能获取 交易信息。

银行卡收单定义

❖ 银行卡收单业务,指收单机构为特约商户提供银行卡 交易处理及资金结算等金融服务,获取手续费收入的 业务。现阶段,收单业务根据持卡人支付载体的不同 分为线上收单及线下收单。

❖ 线下收单—为商户提供的具备银行卡信息读入装置生 成银行卡交易指令要素的各类支付终端,包括POS终 端、自助终端等类型,持卡人通过刷卡完成交易。

❖ 商户风险

商户经营风险—小型商户(个体工商户)易发生短时间内倒闭风险 商户道德风险

➢ 虚假商户 ➢ 经营行业涉黄、涉赌 ➢ 预付费类商户(销售会员卡)恶意倒闭 ➢ 通过侧录等方式窃取持卡人银行卡信息 ➢ 胁迫持卡人签单(夜总会、桑拿按摩) ➢ 参与洗钱活动

商户管理风险

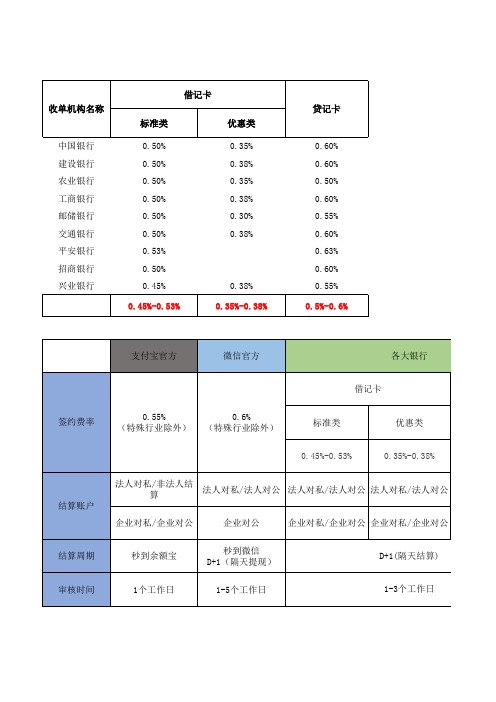

各银行借记卡贷记卡费率

支付宝官方

微信官方

各大银行

借记卡 0.55% (特殊行业除外) 0.6% (特殊行业除外)

签约费率

标准类

优惠类

0.45%-0.53%

0.35%-0.38%

法人对私/非法人结算 法人对私/法人对公 法人对私/法人对公 法人对私/法人对公 结算账户 企业对私/企业对公 企业对公 秒到微信 D+1(隔天提现) 1-5个工作日 企业对私/企业对公 企业对私/企业对公

结算周期

秒到余额宝

D+1(隔天结算)

审核时间

1个工作日

1-3个工作日

各大行支付费率对 中国银行 建设银行 农业银行 标准类 优惠类 贷记卡 0.50% 0.35% 0.60% 0.50% 0.38% 0.60% 0.50% 0.35% 0.50%

大银行

毅起付

私/法人对公

法人对私

企业对私/企业对公

企业对公 D+0(及时到) D+1(隔天到) 支付宝秒过 微信1-3工作日

天结算)

工作日

各大行支付费率对比 工商银行 邮储银行 交通银行 招商银行 兴业银行 0.50% 0.38% 0.60% 0.50% 0.30% 0.55% 0.50% 0.38% 0.60% 0.60% 0.50% 0.45% 0.38% 0.55% 0.45%-0.53% 0.35%-0.38% 0.5%-0.6%

银行卡收单及增值业务介绍

根据折扣率设置合适的返利比例,即可使 商户、持卡人接受

高和创建

和卡通用积分卡项目

推广计划

目标客户3--公务消费集中的商 户

以通用积分的做法刺激交易量增长 通用积分可在其他类别商户上使用

高和创建

和卡通用积分卡项目

推广计划

目标客户4--纯受理商户

商户仅受理和卡,但不返还积分 扩大和卡的受理渠道 增强持卡人的方便性

业务模式介绍

积分的获取

消费者在特约商户持银行卡消费时,签约商家

将其让利以积分形式存入积分卡中

商家可灵活定义返利比例

对本行卡种可设置更高的返利比例

高和创建

和卡通用积分卡项目

业务模式介绍

积分的消费

可在特约商户进行消费 (系统兼容交行储值卡交易平台的规范)

兑换礼品

高和创建

和卡通用积分卡项目

银行/高和 特约商户

和卡

持卡人

高和创建

和卡通用积分卡项目

通用积分项目的收益点

银行卡的交易手续费

积分卡的交易手续费

积分卡的帐户管理费(睡眠卡)

积分卡的沉淀金额

积分卡的残留金额

……

高和创建

和卡通用积分卡项目

银行、高和的受益点

为新商户的拓展提供 额外的工具 创造新的收入来源

增强特约商户的 稳定度

银行卡收单及增值业务介绍

高和创建(北京)科技有限公司

2011.02

内容简介

高和集团介绍 高和收单增值业务介绍 高和收单及增值业务的系统支持

高和创建

第一部分

高和集团介绍

高和创建

高和集团介绍

成立于1994年,总部位于马来西亚吉隆坡 马来西亚股票主板市场上市

全球前20大收单机构

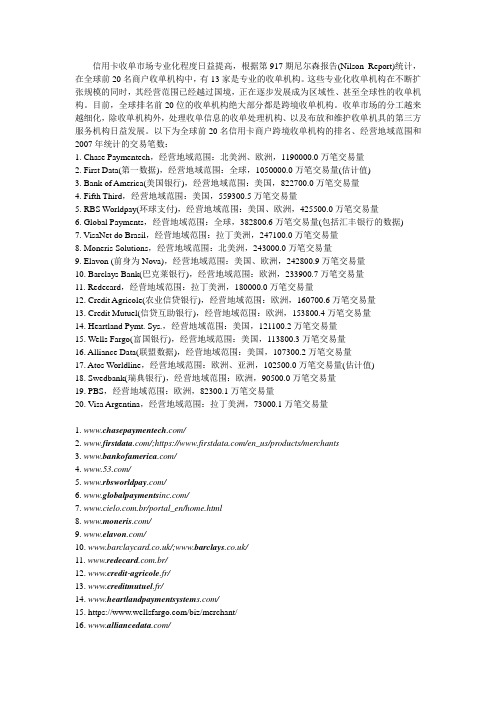

信用卡收单市场专业化程度日益提高,根据第917期尼尔森报告(Nilson Report)统计,在全球前20名商户收单机构中,有13家是专业的收单机构。

这些专业化收单机构在不断扩张规模的同时,其经营范围已经越过国境,正在逐步发展成为区域性、甚至全球性的收单机构。

目前,全球排名前20位的收单机构绝大部分都是跨境收单机构。

收单市场的分工越来越细化,除收单机构外,处理收单信息的收单处理机构、以及布放和维护收单机具的第三方服务机构日益发展。

以下为全球前20名信用卡商户跨境收单机构的排名、经营地域范围和2007年统计的交易笔数:1. Chase Paymentech,经营地域范围:北美洲、欧洲,1190000.0万笔交易量2. First Data(第一数据),经营地域范围:全球,1050000.0万笔交易量(估计值)3. Bank of America(美国银行),经营地域范围:美国,822700.0万笔交易量4. Fifth Third,经营地域范围:美国,559300.5万笔交易量5. RBS Worldpay(环球支付),经营地域范围:美国、欧洲,425500.0万笔交易量6. Global Payments,经营地域范围:全球,382800.6万笔交易量(包括汇丰银行的数据)7. VisaNet do Brasil,经营地域范围:拉丁美洲,247100.0万笔交易量8. Moneris Solutions,经营地域范围:北美洲,243000.0万笔交易量9. Elavon (前身为Nova),经营地域范围:美国、欧洲,242800.9万笔交易量10. Barclays Bank(巴克莱银行),经营地域范围:欧洲,233900.7万笔交易量11. Redecard,经营地域范围:拉丁美洲,180000.0万笔交易量12. Credit Agricole(农业信贷银行),经营地域范围:欧洲,160700.6万笔交易量13. Credit Mutuel(信贷互助银行),经营地域范围:欧洲,153800.4万笔交易量14. Heartland Pymt. Sys.,经营地域范围:美国,121100.2万笔交易量15. Wells Fargo(富国银行),经营地域范围:美国,113800.3万笔交易量16. Alliance Data(联盟数据),经营地域范围:美国,107300.2万笔交易量17. Atos Worldline,经营地域范围:欧洲、亚洲,102500.0万笔交易量(估计值)18. Swedbank(瑞典银行),经营地域范围:欧洲,90500.0万笔交易量19. PBS,经营地域范围:欧洲,82300.1万笔交易量20. Visa Argentina,经营地域范围:拉丁美洲,73000.1万笔交易量1. /2. /;https:///en_us/products/merchants3. /4. /5. /6. www.globalpayments /7. .br/portal_en/home.html8. /9. /10. /;/11. .br/12. www.credit-agricole.fr/13. www.creditmutuel.fr/14. www.heartlandpaymentsystem /15. https:///biz/merchant/16. /17. /18. /19. /20. .ar/。

收单业务总结

收单业务总结收单业务总结篇1以下是一份关于收单业务的总结:一、背景介绍收单业务是指为商户提供收款服务的业务,是金融行业中的重要业务之一。

随着互联网的发展和移动支付的普及,收单业务逐渐成为了金融行业中的热门领域。

二、市场现状目前,中国收单市场已经成为了全球最大的收单市场之一。

根据相关数据显示,截至2022年底,中国收单市场规模达到了8.1万亿元,同比增长了18.2%。

同时,中国收单市场的集中度较高,前五家机构占据了市场份额的79.5%。

三、竞争格局中国收单市场目前存在着多家机构,包括银行、支付机构、第三方支付公司等。

其中,银行和第三方支付公司是主要的竞争者之一。

银行和第三方支付公司具有各自的优势和劣势,比如银行资金实力雄厚、信誉良好,但手续费率较高;而第三方支付公司则具有技术先进、服务优质、手续费率较低等优势。

四、行业趋势1.移动支付的普及:随着移动支付的普及,未来移动支付的占比将越来越高,收单业务也将逐渐向移动端转移。

2.人工智能技术的应用:人工智能技术将逐渐应用于收单业务中,比如智能风控、智能客服等,提高服务质量和效率。

3.数字化转型:随着数字化转型的推进,收单业务也将逐渐实现数字化转型,提高业务的数字化程度。

五、总结观点收单业务是一个有着广阔市场前景的行业,但也存在着激烈的竞争。

对于机构来说,要想在收单市场中脱颖而出,需要具备技术和服务等方面的优势,并不断提高服务质量和效率。

同时,也需要关注行业发展趋势,积极推进数字化转型,提高业务的数字化程度。

收单业务总结篇2收单业务总结:探索、实践与提升一、引言随着科技的发展和市场的不断扩大,收单业务在支付行业中的角色日益显著。

收单机构作为银行与商户之间的桥梁,承担着重要的业务职责和挑战。

*将通过反思和总结,对收单业务进行深入分析,分享成功实践和经验教训。

二、收单业务概述收单业务是指收单机构为商户提供的收款和结算服务。

其服务范围涵盖了商户的开卡、交易处理、资金清算以及风险控制等多个方面。

61家收单牌照机构

1.上海汇付数据服务有限公司业务类型:互联网支付、移动电话支付、固定电话支付、银行卡收单(除贵州省、湖南省、陕西省、河南省、浙江省、重庆市、云南省、湖北省、福建省、宁夏回族自治区、吉林省、黑龙江省、江苏省、海南省、青海省以外地区)业务覆盖范围:——法定代表人:周晔注册资本:20000万人民币元实缴资本:10000万人民币元人员规模:740人成立时间:2007-04-28地址:上海市徐汇区宜山路700号C5栋5楼牌照有效期至:2021年5月2日2.中汇电子支付有限公司业务类型:银行卡收单业务覆盖范围:上海、天津、辽宁(不含大连)、江苏、山东(含青岛)、湖北、广东(不含深圳)、四川、陕西、北京、重庆、河北、山西、内蒙古、浙江(不含宁波)、福建(不含厦门)、安徽、河南、江西、湖南、广西、贵州、云南牌照有效期至:2023年1月5日法定代表人:尹宏伟地址:天津市和平区大沽北路2号环球金融中心57层注册资本:30050万人民币元人数:213人成立时间:2009-09-023.现代金融控股(成都)有限公司业务类型:互联网支付(全国)、银行卡收单(除吉林省、青岛市以外地区)业务覆盖范围:——牌照有效期至:2021-12-21法定代表人:廖晓露注册资本:10000万人民币元成立时间:2010-09-29地址:成都市锦江区人民东路6号四川航空广场(SAC大厦)38楼人数:53人4.付临门支付有限公司(原名:上海德颐网络技术有限公司)业务类型:银行卡收单(除安徽省、青海省以外地区)业务覆盖范围:——牌照有效期至:2021-12-21法定代表人:孔建国注册资本:10000万人民币元成立时间:2009-01-19地址:上海市宝山区爱辉路201号3幢501室人数:301人5.随行付支付有限公司业务类型:互联网支付(全国)、移动电话支付(全国)、银行卡收单(除吉林、辽宁(含大连)、浙江(含宁波)、福建、黑龙江以外地区)业务覆盖范围:——牌照有效期至:2022-6-26法定代表人:申政注册资本:19990万人民币元成立时间:2011-07-29地址:北京市海淀区阜成路67号17层1704人数:342人6.北京和融通支付科技有限公司业务类型:银行卡收单业务覆盖范围:北京市牌照有效期至:2022-6-26法定代表人:黄师田注册资本:12100万人民币元成立时间:2009-05-04地址:北京市海淀区中关村大街28-1号9层903室人数:130人7.易宝支付有限公司业务类型:互联网支付(全国)、移动电话支付(全国)、银行卡收单(除河南省、江西省、吉林省、上海市、深圳市、湖南省、浙江省以外的地区,可以在宁波市开展业务)业务覆盖范围:——牌照有效期至:2021年5月2日8.上海富友支付服务股份有限公司(合并上海富友金融网络技术有限公司支付业务)业务类型:互联网支付、预付卡发行与受理(福建省、江苏省、上海市、浙江省)、银行卡收单(除河南省、浙江省、福建省、天津市、江西省、吉林省、湖南省以外地区,可以在宁波市开展业务)业务覆盖范围:——牌照有效期至:2021-8-289.广东汇卡商务服务有限公司业务类型:银行卡收单业务覆盖范围:广东省牌照有效期至:2023年1月5日10.新生支付有限公司(合并浙江盛炬支付技术有限公司支付业务)业务类型:互联网支付、预付卡发行与受理(全国)、银行卡收单(浙江省、江苏省、海南省、福建省、四川省)业务覆盖范围:——牌照有效期至:2021年5月2日11.北京数字王府井科技有限公司业务类型:银行卡收单、预付卡受理业务覆盖范围:北京市牌照有效期至:2021年5月2日12.成都支付通新信息技术服务有限公司业务类型:银行卡收单业务覆盖范围:四川省牌照有效期至:2023年1月5日13.易票联支付有限公司业务类型:互联网支付(全国)、银行卡收单(广东省)业务覆盖范围:——牌照有效期至:2021-12-2114.北京恒信通电信服务有限公司业务类型:银行卡收单业务覆盖范围:北京市牌照有效期至:2022-6-2615.深圳市深银联易办事金融服务有限公司业务类型:银行卡收单业务覆盖范围:广东省牌照有效期至:2021-12-2116.深圳市银联金融网络有限公司业务类型:银行卡收单业务覆盖范围:广东省牌照有效期至:2021-12-2117.山东运达电子商务有限公司业务类型:银行卡收单业务覆盖范围:山东省牌照有效期至:2019-7-918.北京银联商务有限公司业务类型:银行卡收单(北京市)、预付卡受理(北京市)、互联网支付(全国)业务覆盖范围::——牌照有效期至:2021年5月2日19.山西易联支付数据处理有限公司业务类型:银行卡收单业务覆盖范围:山西省牌照有效期至:2022-6-2620.广东信汇电子商务有限公司业务类型:银行卡收单业务覆盖范围:广东省牌照有效期至:2018年7月5日21.网银在线(北京)科技有限公司业务类型:互联网支付(全国)、移动电话支付(全国)、银行卡收单(北京市)业务覆盖范围:——牌照有效期至:2021年5月2日22.广东银结通电子支付结算有限公司业务类型:银行卡收单业务覆盖范围:广东省牌照有效期至:2021-12-2123.广东盛迪嘉电子商务股份有限公司业务类型:互联网支付、银行卡收单(北京市、上海市、广东省、海南省、广西壮族自治区)业务覆盖范围:——牌照有效期至:2019-7-924.迅付信息科技有限公司业务类型:互联网支付(全国)、移动电话支付(全国)、固定电话支付(全国)、银行卡收单(江苏省、浙江省、山东省、福建省、天津市)业务覆盖范围:——牌照有效期至:2021-5-225.上海申鑫电子支付股份有限公司(原上海优乐网络科技股份有限公司)业务类型:银行卡收单业务覆盖范围:上海市牌照有效期至:2022-6-2626.宁波银联商务有限公司业务类型:银行卡收单业务覆盖范围:宁波市牌照有效期至:2021-12-2127.广州银联网络支付有限公司业务类型:互联网支付(全国)、预付卡受理(全国)、银行卡收单(广东省)业务覆盖范围:——牌照有效期至:2021年5月2日以下为POS圈支付网统计的“银行卡收单业务全国范围的支付机构业务范围详情”:1.中付支付科技有限公司业务类型:互联网支付、银行卡收单业务覆盖范围:全国牌照有效期至:2022-6-262.深圳瑞银信信息技术有限公司业务类型:移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2019-7-93.北京海科融通支付服务股份有限公司业务类型:银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日4.乐刷科技有限公司业务类型:移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2019-7-95.银盛支付服务股份有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-26.拉卡拉支付股份有限公司业务类型:互联网支付、移动电话支付、数字电视支付、银行卡收单、预付卡受理业务覆盖范围:全国牌照有效期至:2021-5-27.上海点佰趣信息科技有限公司(合并温州之民信息服务有限公司支付业务)业务类型:银行卡收单(全国)、预付卡发行与受理(浙江省、山东省、福建省、广东省)业务覆盖范围:——牌照有效期至:2021-12-218.杉德支付网络服务发展有限公司(合并杉德电子商务服务有限公司)业务类型:互联网支付、移动电话支付、银行卡收单(全国)、预付卡发行与受理(上海市、北京市、浙江省、江苏省)业务覆盖范围:——牌照有效期至:2021-5-29.卡友支付服务有限公司业务类型:银行卡收单业务覆盖范围:全国牌照有效期至:2022-6-2610.嘉联支付有限公司业务类型:银行卡收单业务覆盖范围:全国牌照有效期至:2022-6-2611.福建国通星驿网络科技有限公司业务类型:银行卡收单业务覆盖范围:全国牌照有效期至:2022-6-2612.上海盛付通电子支付服务有限公司业务类型:互联网支付、预付卡发行与受理(仅限于为本机构开立的个人网上实名支付账户充值使用)、移动电话支付、固定电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-213.重庆市钱宝科技服务有限公司业务类型:互联网支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日14.广州合利宝支付科技有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2019-7-915.北京畅捷通支付技术有限公司业务类型:互联网支付、银行卡收单业务覆盖范围:全国牌照有效期至:2019-7-916.支付宝(中国)网络技术有限公司业务类型:互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单业务覆盖范围:全国牌照有效期至:2021年5月2日17.银联商务股份有限公司业务类型:互联网支付、移动电话支付、银行卡收单、预付卡受理业务覆盖范围:全国牌照有效期至:2021年5月2日18.资和信电子支付有限公司业务类型:互联网支付、移动电话支付、银行卡收单、预付卡发行与受理业务覆盖范围:全国牌照有效期至:2021-5-219.财付通支付科技有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-220.通联支付网络服务股份有限公司(合并通联商务服务有限公司支付业务)业务类型:互联网支付、银行卡收单(全国)、固定电话支付、预付卡发行(上海市、北京市、江苏省、广东省、山西省)、预付卡受理(全国)业务覆盖范围:——牌照有效期至:2021-5-221.快钱支付清算信息有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-222.北京钱袋宝支付技术有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-223.易生支付有限公司(合并上海华势信息科技有限公司支付业务)业务类型:预付卡发行与受理、互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-224.平安付电子支付有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-5-225.上海付费通信息服务有限公司(合并上海付费通企业服务有限公司支付业务)业务类型:互联网支付、移动电话支付、银行卡收单(全国)、预付卡发行与受理(上海市)业务覆盖范围:——牌照有效期至:2021年5月2日26.联动优势电子商务有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-8-2827.捷付睿通股份有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021-8-2828.易通金服支付有限公司(原名山东鲁商一卡通支付有限公司,合并易通支付有限公司支付业务)业务类型:预付卡发行与受理(山东省)、互联网支付、银行卡收单(全国)业务覆盖范围:——牌照有效期至:2021-8-2829.天翼电子商务有限公司业务类型:互联网支付、移动电话支付、固定电话支付、预付卡发行与受理(仅限线上实名支付账户充值)、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日30.联通支付有限公司业务类型:互联网支付、移动电话支付、固定电话支付、预付卡发行与受理(仅限线上实名支付账户充值)、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日31.中移电子商务有限公司业务类型:互联网支付、移动电话支付、预付卡发行与受理(仅限线上实名支付账户充值)、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日32.上海电银信息技术有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日33.深圳市腾付通电子支付科技有限公司业务类型:互联网支付、移动电话支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日34.顺丰恒通支付有限公司业务类型:互联网支付、银行卡收单业务覆盖范围:全国牌照有效期至:2021年12月21日银联卡收单外包服务机构注册登记认证。

中国农业银行MIS收单业务

•

(五)“惠民通”县域一体化收单系统

•背景

• 1.管理不规范,发展不平衡。

• 2 .进、销、存方面存在技术手段 •落后、金融服务缺乏的现象。

• 3.物流、信息流、资金流脱节。

•

•MINI 收银机 •钱 箱

•扫描枪 •密码键盘

•

•MINI •收银机

•密码 •键盘

•说明:是一台微型智能终端 设备,包括操作触摸屏、功 能数字键盘、打印机、通讯 天线、验钞器、SIM卡槽等 ;主要承载进、销、存系统 的运行。

•

三、农行商户促销活动简介

乐享周六-美食半价

➢ 在石家庄、唐山、廊坊62家 门店同时开展

➢ 时间即日起-2013年底 规则:全单或指定菜品5折

优惠,单卡每月封顶优惠 100-300元

•

三、农行商户促销活动简介

乐享周六-购物95折

➢ 在北国、乐汇城、大洋百货 、店、红星美凯龙等11各地 市50家大型百货、超市开展

➢ 时间即日起-2013年底(促 销金额用完为止)

➢ 规则:满98元,95折优惠, 单卡每月封顶优惠100元

•

三、农行商户促销活动简介

乐享周六-加油盛惠

➢ 在全省中石化全部门店 ➢ 时间即日起-2013年底(促

销金额用完为止) ➢ 规则:满1000元,99折优惠

,单卡每月封顶优惠50元

•

三、农行商户促销活动简介

收单业务模式及手续费定价模式介绍

实行市场

优惠类

借记卡(含预付费卡):交易金额的0.273%

(单笔费用封顶10.14元)

发卡机构、收单机构分别按照交易金额

调节价

2 (标准类价格

的 0.0254% ( 单 笔 费 用 均 封 顶 2.54 元 )

的7.8折) 贷记卡(含准贷记卡):交易金额的0.351% 向银联支付

3

减免类

0

0

与国际水平相比偏低,整体行业利润率薄 价格战较为普遍,仍有套利空间

国内收单业务模式介绍

开放式卡组织模式(四方模式)

收单机构/支付宝和 微信

交 易 信¥ 息

商户

商品或者服务 出示银行卡/付款码

发卡银行 交易/ ¥ 账单

持卡人

收单机构(或者支付宝/微信)和发卡机 构未必为同一主体,需要卡组织作为中 间方完成跨行资金清算。

通过银联或网联,监管机构能够“跟踪” 资金转移,避免备付金被挪用等情况发 生,保护消费者的资金安全。

收单简介及手续费定价

目录

国内收单业务模式介绍 收单机构的分润模式 收单手续费定价

国内收单业务模式介绍-收单资质

收单机构:包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、 为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支 付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。

国内收单业务模式介绍-主要业务

线下业务 • 刷磁条 • 插卡 • 非接 • 银联二维码

线上业务 • 银联在线支付 • 其他由用户发起的支付产品 • 代收付产品

目录

国内收单业务模式介绍 收单机构的分润模式 收单手续费定价

收单的分润模式

交易金额

详解支付与收单业务-概述说明以及解释

详解支付与收单业务-概述说明以及解释1.引言1.1 概述支付与收单业务是现代商业中不可或缺的一部分。

随着科技的快速发展和商业交易的日益增长,支付和收单业务在商业活动中扮演着重要的角色。

支付业务是指商家接受消费者支付货款的一系列流程和技术手段,而收单业务则是指银行或其他金融机构代理商家完成支付并结算的过程。

支付业务的定义和作用是为了方便顾客进行商品或服务的购买,消除了传统现金支付所带来的不便和风险。

通过支付业务,消费者可以选择多种支付方式,如信用卡、借记卡、电子钱包等,轻松完成支付,并享受到更多的购物便利和安全保障。

同时,支付业务也为商家提供了更多的销售机会,扩大了销售渠道,提高了销售额和利润。

常见的支付方式包括信用卡支付、支付宝、微信支付、银行转账等。

信用卡支付是一种基于银行卡系统的支付方式,以刷卡和输入密码的形式完成支付。

支付宝和微信支付则是基于互联网的移动支付工具,通过手机支付宝或微信钱包进行扫码支付或转账支付。

银行转账是通过银行间的转账系统完成资金划拨。

收单业务作为支付业务的延伸和补充,是银行和其他金融机构为商家提供的一项重要服务。

其定义和作用是将商家的交易资金接收并结算给商家,保障商家的资金安全和流动性。

收单流程包括商户申请收单服务、交易信息传输、支付机构验证授权、资金清算与结算等环节。

支付与收单业务的发展,为商业交易带来了巨大的便利和改变。

通过各种支付方式和收单服务的创新,交易变得更加高效、安全和便捷。

未来,随着科技的进一步发展和金融市场的变革,支付与收单业务有望继续探索更多的创新和应用,为商业和消费者带来更多的可能性和体验。

1.2文章结构文章结构部分是对整篇文章的布局和组织进行介绍。

本篇长文的结构如下:1. 引言1.1 概述1.2 文章结构1.3 目的2. 正文2.1 支付业务2.1.1 定义和作用2.1.2 常见支付方式2.2 收单业务2.2.1 定义和作用2.2.2 收单流程3. 结论3.1 总结支付与收单业务3.2 未来发展趋势在本文的文章结构中,我们首先会在引言部分概述本篇文章的主题及内容,并明确文章的目的。

收单业务简介

–客户服务

–卡组织费用

成本控制非常重要

–通过规模化集中运营降低单位处理成本

–外包

二、收单业务的价值

新的收益增长点

事关发卡业务的核心竞争力

吸收低成本资金,锁定存款

营销对公客户的切入点

对公业务解决方案重要组成部分

收单业务的价值

新的收益增长点

–非利息收入的新来源

•受到境内外商业银行高度关注。

–高成长性

–资金到账快,提高使用效率

改善客户服务

–安全体面

–透支消费、便于理财,资金周转、增积分、免年费

–清晰对账

–卫生,减少零钞不便

发卡业务互动

–消费促销

增值服务

–客户分析

–积分、会员卡管理

(二)收单业务定义

传统的定义(狭义):

–收单机构通过POS等机具向特约商户提供受理支付卡(银行卡)交易及资金结算等金融服务,获取手续费收入的业务。

–大来卡(Diners Club,已被发现卡收购)

收单业务还做些什么?

增值业务—收单增值服务

–客户交易分析报告,交易提示;

–会员卡发行与管理;

–小额取现(Cash Back);

–签购单广告;

–代缴费

–信用卡还款

–手机充值

–彩票销售

收单业务还做些什么?

增值业务—与发卡互动增值

–特惠商户

–分期付款

–积分消费

•第五类:一般类--0.8%

•第六类:新行业类--0.24元/笔

–收单收入为签约扣率减去上述成本后的净额

–为什么商户类型设置重要?

•决定收单行成本。

(一)收单收入

国际卡商户回佣及交换费

–采取固定发卡行比率(Interchange fee),卡组织不参与分成,另行收取处理费;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各大银行和支付公司收单简介

刷卡消费的日趋普及促进商户对银行卡收单业务的极大需求,各大银行和第三方支付公司为了抢占市场在该业务上也是相互厮杀,在不违背央行规定的前提下,各银行和第三方支付公司在收单业务上各有奇招。

纵观线下收单(即POS收单)市场,主要有两种机具,一种是只能刷储蓄卡的,例如农行的电话宝、兴业银行的兴业通和光大银行的乐收银等,这些机具都可以对私结算;另外一种是即可以刷储蓄卡又可以刷信用卡的,即POS机,银行内部没有专门的POS机部门,它们通常以外包或者授权的方式转交给第三方支付公司来收单。

一般商业银行会让银联控股的银联商务(也是第三方支付公司)来完成该业务,由于以前该业务刚刚发展起来,管理较为松懈,即使是可以刷信用卡的POS机都能对私结算,而最近几年违法套现的商户日益增加,银联商务决定对可以刷信用卡的POS机不进行对私结算,这样一来就给小型商户带来不便:一方面,对公账户到账时间慢(T+3),而且在取款上非常麻烦(根据各银行规定,单次取款限总额的30%--50%);另一方面,一些商户须缴纳增值税,那么,进对公账户的钱还要缴税,他们更不愿意。

这样一来,在收单业务上就限制了银联商务的发展。

四大国有银行中,中国银行授权天津中汇富科技有限公司(即中汇支付,还未取得第三方支付牌照,但已公示)以下放区域代理的形式在全国各地开展收单业务,进展如火如荼,该公司的主要特点有如下三点:

一、结算费率低。

总公司与代理商在1%行业的结算费率为

0.75%,可提供对公和对私两种POS机,各代理商能办理手续费低至

0.85%的固定和移动POS机。

二、对于批发行业,能办理手续费20元至50元不等的封顶POS 机。

三、但中汇支付的劣势在于,必须在银行开立对公账户,这样一来在很大程度上限制了小型商户,很多小型商户没有开立也不愿意开立对公账户。

各商业银行中,华夏银行湖北分行授权武汉华银百汇在湖北地区开展收单业务,华银百汇跟中汇支付在性质上是相同的,收单政策也大同小异,都是得到过某个银行的授权,但他们最致命的缺点是在非金融支付机构的行业中没有拿到央行下发的第三方支付牌照,在法律上是不被认可的,而且在知名度上没有其他第三方支付公司高。

在第三方支付公司当中,相对有名的有易宝支付,通联支付,汇付天下,快钱等(都持有第三方支付牌照),第三方支付公司跟某一银行没有直接关系,在结算上可以进任何一家银行的账户。

但是在商户的眼里,总是对第三方支付公司抱有一种不信任的态度,他们觉得资金放在非银行机构里会不安全。

易宝现在的政策相对来说比其他第三方支付公司正规,但是他必须对公结算,汇付天下的对外市场份额相当大,但他内部的代理商很混乱,快钱公司前年因违规操作受过处分,这都是一些在收单市场有着举足轻重的地位的支付公司,当然,这些仅仅是个例,绝大部分包

括以上所举例的几家支付公司目前都在改善这一系列问题,市场不断规范,制度日益健全,收单市场在往后的发展过程中会越来越成熟。

第三方支付公司与银行是一种相辅相成的关系。

他们之间既有竞争,也有合作。

在收单上各自抢占市场,在业务上又相互合作。

只有这样,市场才会有发展的希望,否则,恶意竞争的结果只会两败俱伤。

附:中汇支付的代理条件

一、前期签代理合同,上交一共10万的代理费跟风险保证金;

二、交易流量达到2000万后再交10万;

三、交易流量达到3000万后再交10万;

四、分润按每个自然月结算一次;

五、1%行业前期分润按0.8%结算,交易流量达到2000万后按

0.75%结算;2%行业前期分润按1.63%结算,交易流量达到500万后按1.53%结算。

六、合同期限为两年,合同到期后经双方自愿可以续签,续签无需交任何费用,代理商也可终止合同,总公司负责返还所有代理费,一共30万,合同终止。