宝洁财务会计核心运作流程图

宝洁财务核心运作流程(48个流程)(DOC 61页)(1)

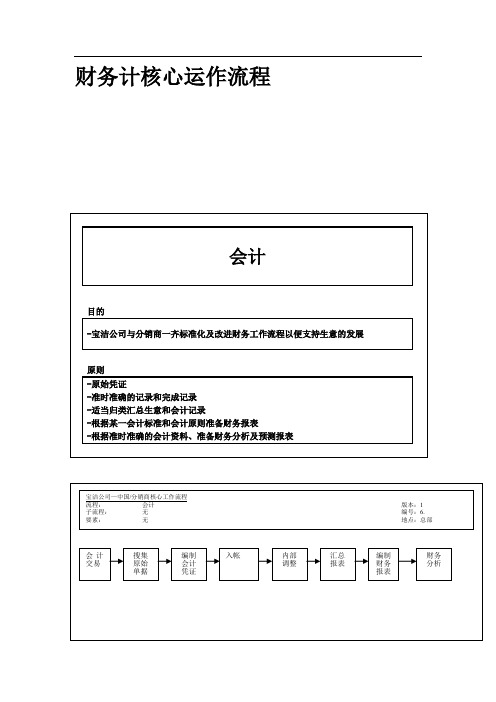

财务计核心运作流程

财务会计核心运作流程支持性文件

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

财务部负责核对电脑应收帐款数据与原始单据一致。

职责:

操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:

明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还

没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔。

宝洁公司会计--应收帐款处理流程图(doc 2页)

把付款和发票相对照或把折扣过入现有折扣帐

调节付款处理总额和银行帐单/手头现金

输出: 应收帐款

会计

销售代表

203

宝洁公司会计--应收帐款处理 流程图(doc 2 页)

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

输入: 1、 银行单据 2、 送 货 单 / 销 售

报告 3、 现金收据 4、 收款报告

说明: 收款与订单/送货单相配合。

收款处理

输出: 1、 客户应收帐款 2、 预付帐款

步骤:

1、 从出纳处取得现金收据 2、 从银行处取得银行单据(包括支票、汇票、银行承兑等) 3、 销售人员完成收款报告,并将收款报告及附件交收款员 4、 如没有预付款,则把付款与发票相对照,同时必须把折扣过入现有的折扣帐户,并调节付款处理总额和银行帐单。 5、 如有预付帐款,则查看系统中是否有新下的订单。 6、 如没有新下的订单,则把预付帐款和应收帐款对冲。 7、 把预付帐款信息反馈给信用控制主管

方法: 1、每日在结帐前最后过帐

宝洁公司—中国/分销商核心工作流程

流程:

会计:

子流程:

应收帐款处理

要素:

付款处理

版本:1 编号:6.1.1 地点:总部

宝洁 产品供应部

分销售

财务部

根据收款报告输入 付款处理/现金收据

人力资源

客

户

销售部 管理系统部

总经理

部

预付帐款

系统中新下订有单

与赊帐相对比

无

无

反馈预付款信息给信用控制主管

宝洁财务会计核心运作流程图

财务计核心运作流程财务会计核心运作流程支持性文件目的:明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款,及时把收款报告交给操作员更新电脑中数据。

目的:明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这销售单还没有发货。

<3>这销售单发货后,立即冲回挂帐在收款报告上列明这笔挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程信用额建立及信用控制标准流程目的:有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

原则:1.对于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

公司会计工作流程图样本

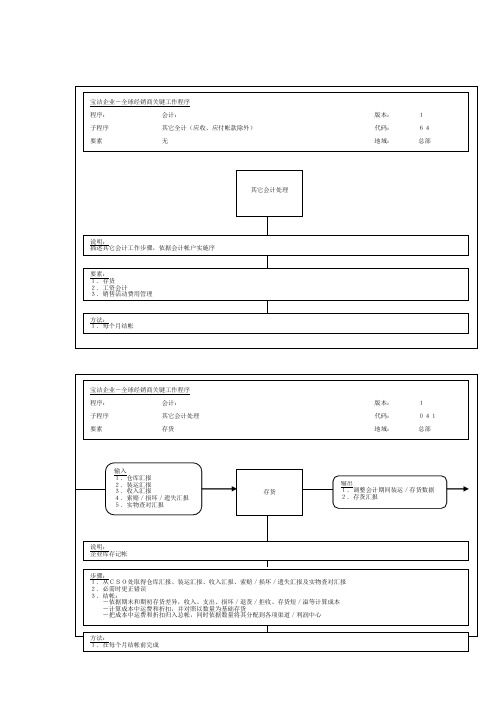

子程序

其它会计处理

要素

存货

版本: 代码: 地域:

1 041 总部

输入 1.仓库汇报 2.装运汇报 3.收入汇报 4.索赔/损坏/遗失汇报 5.实物查对汇报

存货

输出 1.调整会计期间装运/存货数据 2.存货汇报

说明: 企业库存记帐

步骤: 1.从CSO处取得仓库汇报、装运汇报、收入汇报、索赔/损坏/遗失汇报及实物查对汇报 2.必需时更正错误 3.结帐:

-依据期末和期初存货差异,收入、支出、损坏/退货/拒收、存货短/溢等计算成本 -计算成本中运费和折扣,并对照以数量为基础存货 -把成本中运费和折扣归入总帐,同时依据数量将其分配到各项渠道/利润中心

方法: 1.在每个月结帐前完成

217

宝洁企业-全球经销商关键工作程序

Байду номын сангаас

程序:

会计:

子程序

其它全计(应收、应付帐款除外)

要素

无

其它会计处理

说明: 描述其它会计工作步骤,依据会计帐户实施序

要素: 1.存货 2.工资会计 3.销售活动费用管理

方法: 1.每个月结帐

版本: 代码: 地域:

1 64 总部

宝洁企业-全球经销商关键工作程序

程序:

会计:

宝洁财务核心运作流程个流程

宝洁财务核心运作流程个流程Prepared on 22 November 2020财务计核心运作流程财务会计核心运作流程支持性文件目的:明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程职责:操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔挂帐已经冲销完毕。

业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程信用额建立及信用控制标准流程目的:有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

原则:对于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

宝洁财务核心运作流程流程

财务计核心运作流程财务会计核心运作流程支持性文件目的:明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新目的:明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程信用额建立及信用控制标准流程目的:有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

原则:1.对于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

2.百货商店和超级商场客户信用额3个月修正一次。

3.客户信用额必须得到财务经理以及相关经理的批准。

运作管理-207财务会计核心运作流程 精品

宝洁公司—中国/分销商核心工作流程

流程: 会计: 版本:1 子流程: 应收帐款处理 编号:6.1.4 要素: 与客户对帐 地点:总部

与客户对帐 说明:

利用外部资料季度核对应收帐款数据。

步骤:

1、收集客户历史情况记录

2、调节会计期间的各种变动以及对客户应收帐款的余额和客户帐内对分销商应付帐款的余额进行调节。

3、需要时作必要的更正。

方法: 1、应收帐款变动与客户应收帐相一致

输入:

1、 客户应收帐款

2、 客户应付帐款 输出: 1、余额确认书

应收帐帐龄报表

应收帐余额表

207。

财务会计核心流程

地点:无

单名录

21、 开始业务时,信用控制员将客户黑名单输入系统。

22、 赊销单在产品供应部处理。 方法: 23、 系统发送装运指令或根据黑名单和信用额将其搁置。 1、按照信用额规定回收应收帐款 24、 信用控制员审查搁置名单。

25、 销售经理解除订单搁置并要求销售人员填写收款保证书,选择继续搁置或取消 订单。

宝洁公司—中国/分销商核心工作流程

流程: 版本:1

子流程: 编号:6.2.2

要素: 地宝点:无

分销售

输入:

输入:

赊销

1、最后客

1、 黑

信 户购黑货名单订/信用额审查名客单户

客户 在 途

用单 状 况

复查搁2、置信名单 付 款

用额 复查搁

会计

信用控制

信用审查 客户

洁 产品供应部

财务部

管理系 人力资 总经 销售部

流程: 版本:1

会计

子流程: 编号:6.2.3

信用控制

要素: 地点:无 宝 洁 产品供

应部

输 入:

1、预 付输款 订出单 :

发货 装运

输入:

1 、财预务付部 预付款

款 是否按 客时户转帐 上帐余?额 是高于 或等于 订单金 额?

分销售

预付款订单审查

客

户

收款报 管理系 人力资 总经

销告售中部注

统部

源部

输入:

银行

客

洁 产入品:供

管理系 人力资

户

期初财,期务末部应付 对销售帐部

总经理

应部 发

检查应付帐款变更 帐款数据

单

统部

源部

12、 更正应收帐款

宝洁公司—中国/分销商核心工作流程

212财务会计核心运作流程

治理系统部 人力资源部 总经理

客户

延迟付款

采取措施减少延迟付款

销售员填写 信用变更申

请表

经财务、销售经理及分 销商经理批准

输出: 赊销客户名单/ 信用限额变更

信用操纵员

销售经理 212

212 财务会计核心运作流程

宝洁公司—中国/分销商核心工作流程

流程:

会计

子流程:

信用操纵

要素:

预付款订单审查

版本:1 编号:6.2.3 地点:无

宝洁公司—中国/分销商核心工作流程

流程:

会计

子流程:

信和操纵

要素:

预付款订单审查

宝洁 产品供应部

Hale Waihona Puke 财务部逾期未付款输入: 1、延迟付款

分销售 销售部

版本:1 编号:6.2.3 地点:无

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务计核心运作流程

财务会计核心运作流程支持性文件

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:

1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:

明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还

没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔

挂帐已经冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程

信用额建立及信用控制标准流程

目的:

有效地建立和控制客户信用额,支持销售业务发展同时降低赊销风险。

原则:

1.对于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

2.百货商店和超级商场客户信用额3个月修正一次。

3.客户信用额必须得到财务经理以及相关经理的批准。

4.客户信用额根据以下方式计算得出。

计算依据:——客户过去三个月销售量。

——客户赊销天数。

(付款天数+平均送货天数)

——信用系统(客户付款表现以及销售人员意见)

建议公式:信用额=客户过去3个月销售/90天×赊销天数×信用系数(计算表见附件)

客户信用最大风险值=信用额×风险系数(过去3个月中最高月销量/过往3个月平均月销量)程序:

信用额建立:

1.每季度末(财务结帐那天),财务部回顾客户销售及付款状况,编制客户信用额计算表,交销售代表。

2.销售代表安照客户实际财务及业务发展状况,提供调整系数交财务部。

3.财务部计算客户季度最新信用额及客户信用最大风险值交经理批准。

4.操作员调整修改IDS客户信用额。

信用额的临时调整:

1.财务部或销售代表根据客户付款或销售申请减少或增加客户信用额(申请表见附件)2.申请表交直接经理和经理批准交电脑操作员调整IDS客户信用额。

信用额建立流程

搁置订单释放流程

信用额建立及信用控制标准流程

订单释放的原则:

1.每天根据客户的有效信用额及时释放客户的订单是客户财务主管的重要职责。

为了准确的释放客户被扣订单有效地帮助销售代表及时开展他们的分销工作,为公司减产风险,同时创造更多利益。

订单释放必须控制在客户最大风险值之内,并遵从以下原则:

职责:

财务部客户主管:掌握客户付款表现,及时准确将客户赊销状况的信息反馈给销售人员,及时采取措施跟踪解决付款有问题的客户,防止客户坏帐出现。

销售代表:满足客户业务发展需要,同时保证客户健康付款状况,跟踪解决客户付款问题,及时将客户有关业务、财务信息反馈给财务部。

批发:

手工订单流程

目的:

明确业务员,操作员和应收帐目管理在记录和冲销客户应收款流程中的职责,确保IDS系统和分销商手工帐记录都准确无误。

原则:。