格力电器五年财务报表及基础分析

格力电器财务报表分析

格力电器财务报表分析一、引言格力电器作为中国领先的家电制造企业,在过去几年中取得了稳定的发展和良好的业绩。

本文将对格力电器的财务报表进行分析,以评估其财务状况和经营绩效,并为投资者提供决策参考。

二、财务报表概述格力电器的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了关于公司财务状况、经营成果和现金流量的重要信息。

1. 资产负债表资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况。

以下是格力电器2020年度资产负债表的摘要:资产:- 流动资产:现金及现金等价物、应收账款、存货等。

- 非流动资产:固定资产、无形资产、长期投资等。

负债和所有者权益:- 流动负债:短期借款、应付账款、预收款项等。

- 非流动负债:长期借款、应付债券、长期应付款等。

- 所有者权益:股本、资本公积、盈余公积等。

2. 利润表利润表展示了公司在特定期间内的销售收入、成本和利润等信息。

以下是格力电器2020年度利润表的摘要:- 销售收入:XX亿元。

- 成本及费用:包括销售费用、管理费用、研发费用等。

- 利润总额:XX亿元。

- 净利润:XX亿元。

3. 现金流量表现金流量表反映了公司在特定期间内的现金流入和流出情况。

以下是格力电器2020年度现金流量表的摘要:- 经营活动产生的现金流量净额:XX亿元。

- 投资活动产生的现金流量净额:XX亿元。

- 筹资活动产生的现金流量净额:XX亿元。

- 现金及现金等价物净增加额:XX亿元。

三、财务分析基于格力电器的财务报表,我们进行以下几个方面的分析,以评估公司的财务状况和经营绩效。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们可以通过计算格力电器的流动比率、速动比率和现金比率来评估其偿债能力。

- 流动比率:流动资产除以流动负债,反映了公司偿还短期债务的能力。

理想的流动比率应该大于1,格力电器的流动比率为X。

- 速动比率:流动资产减去存货后再除以流动负债,排除了存货的影响,更加准确地评估了公司偿债能力。

格力电器财务报表分析

珠海格力电器股份有限公司财务报表分析第一组:黄锐鹏李润林健成谢进利目录一.公司概述.............................................. 二.财务报表分析.......................................... 三.企业偿债能力分析...................................... 四.企业盈利能力分析...................................... 五.企业发展能力分析 (11)六.总结 (13)一.公司概述1.公司简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996年11月18日经营范围:货物、技术的进出口(法律、法规、规章明文规定禁止进出口的货物、技术除外)。

制造、销售:泵、阀门、压缩机及类似机械的制造;风机、衡器、包装设备等通用设备制造;电机制造;输配电及控制设备制造;电线、电缆、光缆及电工器材制造;家用电力器具制造;机械设备、五金交电及电子产品批发;家用电器及电子产品专门零售。

2.核心竞争力经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、大地更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

公司是目前国内生产规模最大的空调生产基地,也是世界上单产规模最大的专业化空调企业,公司获得中国品牌研究院授予的“中国空调行业标志性品牌”称号;获得国家质检总局和中国名牌战略推进委员会授予的“中国世界名牌”称号,成为中国空调行业第一个也是唯一一个世界名牌。

格力电器财务报表分析

格力电器财务报表分析格力电器财务报表分析近年来,随着中国家电行业的快速发展,格力电器作为这一行业的领军企业之一,备受瞩目。

格力电器的财务报表是投资者、分析师、业内人士评估该公司经营状况和财务健康的重要依据。

本文将基于格力电器的财务报表进行分析,并探讨公司的财务状况和经营绩效。

首先,我们来分析格力电器的资产负债表。

资产负债表反映了公司在一定时点上的资产、负债和股东权益情况。

从资产负债表中可以看出,格力电器的总资产规模逐年增长,这说明公司的资产规模在不断扩大,企业规模不断扩张。

而长期负债相对较少,短期负债较多,说明公司的资金运营较为灵活。

此外,公司的股东权益占比较高,表明公司的自主资本占比较大,具备较强的经营能力。

接下来,我们关注一下格力电器的利润表。

利润表是反映公司在一定时期内的经营业绩和盈利能力的财务报表。

从利润表上可以看出,格力电器的营业收入逐年增长,净利润也在不断增加。

这说明公司的销售收入不断提高,经营能力逐步提升。

此外,虽然销售费用和管理费用呈现上升趋势,但是相对于总利润来说,比例并不算高,表明公司的成本控制能力较为出色。

总体来看,格力电器的利润表显示出公司的盈利能力不断提升。

再次,我们来分析一下格力电器的现金流量表。

现金流量表反映了公司在一定时期内现金的流入和流出情况。

从现金流量表上可以看出,格力电器的经营活动现金流入持续增加,表明公司的主营业务收入稳定增长。

而投资活动现金流出较大,主要用于购建固定资产和无形资产的投资,这说明公司对技术研发和市场开拓的投入较多。

此外,融资活动现金流入较大,主要是股权融资和债务融资的结果,显示出公司具备较强的融资能力。

最后,我们来综合分析一下格力电器的财务状况和经营绩效。

从以上的分析可以看出,格力电器的资产规模、销售收入和净利润都在稳步增长,公司的经营能力和盈利能力逐渐提升。

此外,公司的自主资本占比较高,负债结构较为健康,具备较强的资金运营能力。

虽然公司对技术研发和市场开拓的投入较多,但是通过融资活动保持了较好的资金流动性。

格力公司财务报表分析

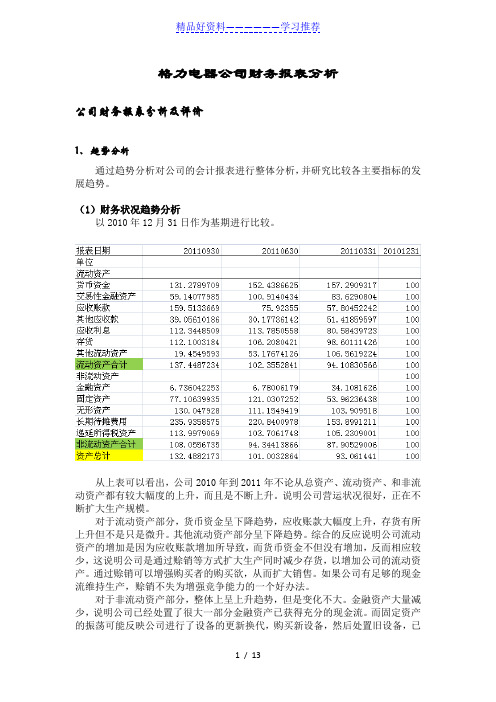

格力电器公司财务报表分析公司财务报表分析及评价1、趋势分析通过趋势分析对公司的会计报表进行整体分析,并研究比较各主要指标的发展趋势。

(1)财务状况趋势分析以2010年12月31日作为基期进行比较。

从上表可以看出,公司2010年到2011年不论从总资产、流动资产、和非流动资产都有较大幅度的上升,而且是不断上升。

说明公司营运状况很好,正在不断扩大生产规模。

对于流动资产部分,货币资金呈下降趋势,应收账款大幅度上升,存货有所上升但不是只是微升。

其他流动资产部分呈下降趋势。

综合的反应说明公司流动资产的增加是因为应收账款增加所导致,而货币资金不但没有增加,反而相应较少,这说明公司是通过赊销等方式扩大生产同时减少存货,以增加公司的流动资产。

通过赊销可以增强购买者的购买欲,从而扩大销售。

如果公司有足够的现金流维持生产,赊销不失为增强竞争能力的一个好办法。

对于非流动资产部分,整体上呈上升趋势,但是变化不大。

金融资产大量减少,说明公司已经处置了很大一部分金融资产已获得充分的现金流。

而固定资产的振荡可能反映公司进行了设备的更新换代,购买新设备,然后处置旧设备,已提高公司的生产能力。

而无形资产及长期待摊费用的上升说明公司大力加强产品的开发和专利的持有等都可以增强公司的竞争能力。

对于负债和所有者权益部分,对应着资产的增加,负债和所有者权益也在上升。

其中负债较至于所有者权益上升比例更大。

可以看出,在负债部分,公司的应付账款增加而短期借款减少,这也从侧面反映了公司的某些对银行的债务可能已经到期并进行了偿还。

而应付账款的增加说明为了支持扩大的生产规模,公司的采购规模也在扩大,并采取了较多的赊销采购。

而非流动负债的增加主要来源为长期借款。

暗示了公司在偿还银行短期借款的同事又增加了长期借款,以短变长,缓解了公司的现金压力。

所有者权益部分,公司的资本公积减少,但未分配利润增加。

公司可能利用资本公积进行了利润的分配。

(2)经营成果趋势分析比较公司的利润情况,净利润翻倍增加。

格力电器股份公司财务报表分析

格力电器股份公司财务报表分析LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】内容提要近几年来,我国沪深股指接连不断下降,绝大多数的上市公司的股票屡创新低,股市又进入了一个新的调整适应期。

本文章选取了珠海格力电器股份有限公司作为分析对象,对近五年的财务报告进行整理和分析,一方面了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

另一方面了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力等作出判断。

并给出总体的评价和建议。

关键词:财务报告分析盈利能力偿债能力营运效率指标分析AbstractIn recent years, China's Shanghai and Shenzhen stock index fell oneafter another, the vast majority of shares of listed companies record lows, the stock market has entered a new period of adaptation. This article selected Zhuhai Gree Electric Appliance Co., Ltd. as the object of analysis, the financial report of the past five years to collate and analyze, on the one hand to understand the financial position of the company, the company's solvency, capital structure is reasonable, adequate liquidity of and other judgment. On the other hand understand and analyze the company's profitability, profitability, operating efficiency, the company's competitive position in the industry, the sustainable development of the ability to make judgments. And gives general comments and recommendations.Keywords:analysis offinancial ststement profitability solvencyoperationaleffciency index analysis珠海格力电器股份有限公司财务报表分析一、引言纵观近几年情况,我国已制定了许多与家电有关的政策和制度以此来引发社会大众对家用电器的需要。

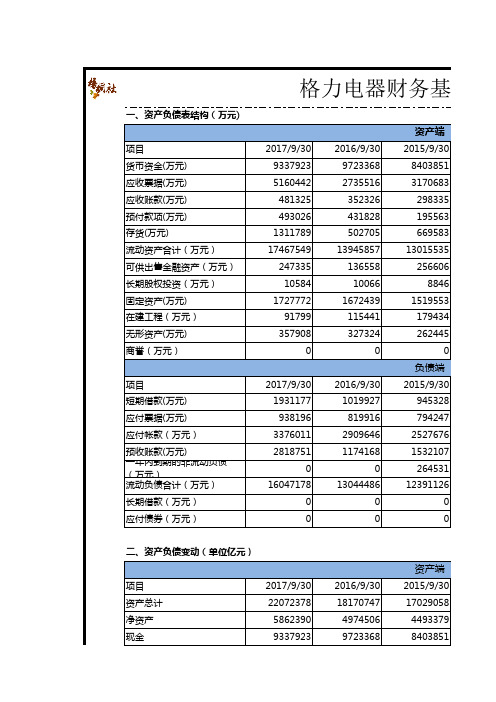

格力电器五年财务报表及基础分析

格力电器财务基础一、资产负债表结构(万元)资产端项目2017/9/302016/9/302015/9/30货币资金(万元)933792397233688403851应收票据(万元)516044227355163170683应收账款(万元)481325352326298335预付款项(万元)493026431828195563存货(万元)1311789502705669583流动资产合计(万元)174675491394585713015535可供出售金融资产(万元)247335136558256606长期股权投资(万元)10584100668846固定资产(万元)172777216724391519553在建工程(万元)91799115441179434无形资产(万元)357908327324262445商誉(万元)000负债端项目2017/9/302016/9/302015/9/30短期借款(万元)19311771019927945328应付票据(万元)938196819916794247应付帐款(万元)337601129096462527676预收账款(万元)281875111741681532107一年内到期的非流动负债(万元00264531流动负债合计(万元)160471781304448612391126长期借款(万元)000应付债券(万元)000二、资产负债变动(单位亿元)资产端项目2017/9/302016/9/302015/9/30资产总计220723781817074717029058净资产586239049745064493379现金933792397233688403851三、营收、成本、利润结构四、现金流量简表五、主要财务指标端端端类类178.0171.158.263.3421.0391.5杜邦体系61.70%67.82%3.914.0210.07%8.70%24.29%23.73%926490762044093435803178290110.69%12.31%-12.36-67.5755.5%42.9%指标1.902.005.88 5.7910.197.361.05 1.06。

格力电器财务综合能力分析

格力电器财务综合能力分析格力电器是中国知名的家电创造企业,其在家电行业中拥有较高的市场份额和影响力。

本文将对格力电器的财务综合能力进行分析,以便更好地了解该企业的财务状况。

一、资产负债表分析1.1 资产结构格力电器的资产结构主要由流动资产和固定资产组成,其中固定资产投资占比较高。

这表明企业在生产和经营过程中需要大量的固定资产支持,具有较强的生产能力。

1.2 负债结构负债结构主要由短期负债和长期负债构成,其中短期负债较多。

这可能意味着企业在短期内需要较大的资金支持,但也增加了财务风险。

1.3 资产负债率通过计算资产负债率可以了解企业的偿债能力,格力电器的资产负债率较低,表明企业的资产相对稳健,偿债能力较强。

二、利润表分析2.1 利润总额格力电器的利润总额反映了企业的盈利能力,其盈利能力较强。

这表明企业在市场竞争中具有一定优势,能够获得较高的利润。

2.2 毛利率毛利率是企业盈利能力的重要指标,格力电器的毛利率较高,说明企业在生产和销售过程中能够有效控制成本,实现较高的利润。

2.3 净利润率通过计算净利润率可以了解企业的盈利状况,格力电器的净利润率较高,表明企业的盈利水平较好,具有较强的盈利能力。

三、现金流量表分析3.1 经营活动现金流量经营活动现金流量反映了企业在日常经营中的现金流入流出情况,格力电器的经营活动现金流量较为稳定,表明企业的经营状况较好。

3.2 投资活动现金流量投资活动现金流量反映了企业在投资方面的现金流入流出情况,格力电器的投资活动现金流量较大,表明企业在扩大生产和业务范围方面投入较多资金。

3.3 筹资活动现金流量筹资活动现金流量反映了企业在筹资方面的现金流入流出情况,格力电器的筹资活动现金流量较为平稳,表明企业在融资方面运作较为谨慎。

四、财务比率分析4.1 偿债能力比率偿债能力比率可以评估企业的偿债能力,格力电器的偿债能力比率较高,表明企业具有较强的偿债能力。

4.2 营运能力比率营运能力比率可以评估企业的营运效率,格力电器的营运能力比率较高,表明企业在资金运作和经营管理方面较为出色。

格力电器财务报表分析

格力电器财务报表分析格力电器作为中国知名的家电企业,其财务状况备受关注。

财务报表是企业财务状况的真实写照,通过对格力电器近几年的财务报表进行分析,可以更好地了解企业的经营状况和发展趋势,为投资者和决策者提供重要参考。

本文将对格力电器的财务报表进行分析,从资产负债表、利润表和现金流量表三个方面展开,以期为读者提供一份全面的格力电器财务报表分析。

资产负债表分析首先我们来看资产负债表。

资产负债表是反映企业在某一特定日期的资产、负债和所有者权益状况的财务报表。

通过分析格力电器的资产负债表,我们可以了解企业的资产结构、负债状况和所有者权益变动情况。

2019年,格力电器的总资产为1537.77亿元,较上年增长3.44%;总负债为742.91亿元,较上年增长5.47%;所有者权益为794.86亿元,较上年增长1.70%。

从格力电器的资产规模有所扩大,负债增长更快,但所有者权益增长较慢。

这表明格力电器虽然扩大了规模,但需要更多的债务来支撑扩张,相对而言,所有者权益增长不足,企业财务结构存在一定风险。

接下来,我们来看看资产负债表中的一些具体项目。

首先是流动资产和流动负债。

2019年,格力电器的流动资产为693.32亿元,较上年增长2.51%;流动负债为316.81亿元,较上年增长2.60%。

虽然流动资产和流动负债都有所增长,但在增长率上并不突出。

企业的流动资产水平较高,能够应对一定程度的流动性风险,但也需要留意流动负债增长的情况,以免造成偿债能力不足。

其次是长期投资和固定资产。

2019年,格力电器的长期投资为16.31亿元,较上年减少31.55%;固定资产为475.75亿元,较上年增长3.06%。

长期投资减少意味着企业对外投资较上年有所收缩,而固定资产的增长表明企业在生产设施和设备方面有所投入。

这种情况可能意味着格力电器在加大生产力投入,但在对外投资方面有所收敛。

再次是负债方面的情况。

2019年,格力电器的应付账款为148.07亿元,较上年增长5.76%;短期借款为45.02亿元,较上年减少58.90%;长期借款为253.89亿元,较上年增长41.98%。

格力电器_财务报表分析

本企业及成员企业自产产品及相关技术的出口、生产、科研所需的原辅材 料、机械设备、仪器仪表、零配件等商品及相关技术的进口;经营本企业的进料 加工和“三来一补”业务(按[99]外经贸政审函字第1167号文经营)。制造、销 售:家用空气调节器、商用空气调节器、家用电器、清洁卫生器具、音响设备、 扩音系统配套设备、模具、塑胶制品;商用空气调节器的施工、安装。

1.2 公司简介

简介:

立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、 销售、服务于一体的专业化空调企业,2009年销售收入426.37亿元,连续9年上 榜美国《财富》杂志“中国上市公司100强”。格力电器旗下的“格力”品牌空 调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。 2019年至今,格力空调连续5年全球销量领先。

1,572,612,163.06 2,750,659,205.03 -194,512,000.58

增减比例

60.52% 93.43%

40.37% 31.12% -1.19%

项目 总资产 股东权益

本期期末数(元)

年初数(元)

增减比例

66,262,583,172.02 65,604,378,124.94 1.00%

名 称:珠海市人民政府国有资产监督管理委员会 说 明:珠海市人民政府国有资产监督管理委员会持有珠海格力集团有限公司1

00%的股权.

上市情况

上市代码:000651 上市日期:2019-11-18 行业类别:日用电器制造业 目前总股本(亿股):28.1789 目前流通A股(亿股):27.8001

技术上:大金是全球顶尖的空调制造商而以前从来没有外包生产 。在继委托格力代工50 万台家用空调后,2009 年初大金与格力进一 步加强合作---合资建厂,却没有获得专利费和控股权。这显现出大金 对格力在变频压缩机、控制器等技术的高度认可和合作利益的深切诉 求。

格力财务分析报告(3篇)

第1篇一、前言格力电器(股票代码:000651)成立于1991年,总部位于中国广东省珠海市,是一家专注于家用空调、中央空调、生活电器、能源设备等领域的全球领先企业。

经过多年的发展,格力电器已经成为中国乃至全球空调行业的领军企业。

本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析、发展能力分析等方面对格力电器的财务状况进行全面分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,格力电器总资产为6104.36亿元,其中流动资产为2397.06亿元,非流动资产为3707.30亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2022年底,格力电器总负债为3457.11亿元,其中流动负债为2193.06亿元,非流动负债为1264.05亿元。

流动负债占比较高,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2022年,格力电器实现营业收入为1904.88亿元,同比增长9.02%。

其中,家用空调业务收入为1116.06亿元,同比增长5.45%;中央空调业务收入为616.06亿元,同比增长10.06%。

营业收入增长主要得益于国内外市场需求旺盛。

(2)毛利率分析2022年,格力电器毛利率为18.06%,较上年同期提高0.76个百分点。

毛利率的提升主要得益于产品结构优化、成本控制以及市场竞争力的增强。

(3)净利润分析2022年,格力电器实现净利润为262.03亿元,同比增长16.46%。

净利润的增长主要得益于营业收入增长以及成本控制。

三、盈利能力分析(1)毛利率格力电器毛利率近年来呈现稳步上升的趋势,说明公司盈利能力较强。

(2)净利率格力电器净利率近年来呈现波动上升的趋势,说明公司盈利能力不断提升。

2. 盈利能力分析结论格力电器盈利能力较强,主要得益于产品结构优化、成本控制以及市场竞争力的增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率截至2022年底,格力电器流动比率为1.09,说明公司短期偿债能力较强。

格力财务报告附注分析(3篇)

第1篇一、引言格力电器(股票代码:000651)是中国最大的空调生产企业,也是全球最大的空调制造商之一。

本文将基于格力电器2021年度财务报告附注,对其财务状况、经营成果和现金流量进行分析,以期为投资者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,格力电器总资产为2545.74亿元,其中流动资产为1364.21亿元,非流动资产为1181.53亿元。

流动资产中,货币资金、应收账款、存货等占比较高,分别为35.57%、21.75%、14.11%。

这表明格力电器具有较强的短期偿债能力。

(2)负债结构分析截至2021年12月31日,格力电器总负债为1472.14亿元,其中流动负债为925.74亿元,非流动负债为546.40亿元。

流动负债中,短期借款、应付账款、应交税费等占比较高,分别为25.66%、21.75%、14.11%。

这表明格力电器在短期偿债方面压力较小。

(3)所有者权益分析截至2021年12月31日,格力电器所有者权益为1073.60亿元,其中未分配利润为524.70亿元。

这表明格力电器盈利能力较强,股东权益稳定。

2. 利润表分析(1)营业收入分析2021年,格力电器营业收入为2025.78亿元,同比增长10.75%。

这表明格力电器在市场竞争中保持稳定增长。

(2)毛利率分析2021年,格力电器毛利率为22.44%,较上年同期提高0.66个百分点。

这表明格力电器在产品定价和成本控制方面取得一定成效。

(3)净利率分析2021年,格力电器净利率为7.94%,较上年同期提高0.21个百分点。

这表明格力电器盈利能力有所提升。

三、经营成果分析1. 营业收入分析2021年,格力电器营业收入为2025.78亿元,同比增长10.75%。

这主要得益于以下因素:(1)国内市场需求稳定增长:随着我国经济的持续发展,居民消费水平不断提高,空调市场需求稳定增长。

(2)海外市场拓展:格力电器积极拓展海外市场,产品远销全球100多个国家和地区。

格力电器财务综合能力分析

格力电器财务综合能力分析一、引言格力电器作为中国最大的家用空调生产企业之一,其财务综合能力的分析对于了解企业的盈利能力、偿债能力、运营能力以及发展潜力具有重要意义。

本文将通过对格力电器的财务报表进行分析,评估其财务综合能力。

二、盈利能力分析1. 利润总额分析根据格力电器的财务报表数据,我们可以计算出其利润总额。

2022年,格力电器利润总额为X万元,较上一年度增长了X%。

这表明格力电器在过去一年中取得了良好的利润表现。

2. 毛利率分析毛利率是衡量企业产品销售利润能力的重要指标。

格力电器的毛利率为X%,较去年有所增长。

这表明格力电器在成本控制和产品定价方面取得了一定的成效。

3. 净利润率分析净利润率是衡量企业净利润与销售收入之间关系的指标。

格力电器的净利润率为X%,较去年有所增长。

这表明格力电器在成本控制和经营管理方面取得了良好的效果。

三、偿债能力分析1. 速动比率分析速动比率可以衡量企业在偿还短期债务时的能力。

格力电器的速动比率为X,较去年有所增加。

这表明格力电器具备较强的偿债能力。

资产负债率可以衡量企业资产通过负债的融资程度。

格力电器的资产负债率为X%,较去年有所下降。

这表明格力电器在资产负债管理方面取得了一定的成效。

3. 利息保障倍数分析利息保障倍数可以衡量企业支付利息的能力。

格力电器的利息保障倍数为X倍,较去年有所增加。

这表明格力电器具备较好的偿债能力。

四、运营能力分析1. 应收账款周转率分析应收账款周转率可以衡量企业回收应收账款的速度。

格力电器的应收账款周转率为X次,较去年有所增加。

这表明格力电器在应收账款回收方面取得了一定的发展。

2. 存货周转率分析存货周转率可以衡量企业存货的周转速度。

格力电器的存货周转率为X次,较去年有所下降。

这可能表明格力电器在存货管理方面存在一定的问题。

3. 总资产周转率分析总资产周转率可以衡量企业运用资产的效率。

格力电器的总资产周转率为X次,较去年有所增加。

这表明格力电器在资产运营方面取得了一定的发展。

家电行业财务报表分析以格力电器公司为例

家电行业财务报表分析以格力电器公司为例一、本文概述随着科技的快速发展和人们生活水平的持续提高,家电行业作为日常生活的重要组成部分,其市场规模不断扩大,竞争也日趋激烈。

格力电器公司作为中国家电行业的领军企业,其财务报表的分析对于理解行业发展趋势、企业经营状况以及未来盈利预期具有重要意义。

本文旨在通过对格力电器公司的财务报表进行深入分析,揭示其财务状况、盈利能力、运营效率以及风险控制能力,从而为投资者、债权人、政府监管机构等利益相关者提供决策参考。

本文首先将对格力电器公司的财务报表进行概述,包括资产负债表、利润表和现金流量表等关键报表的基本情况和结构特点。

运用财务比率分析、趋势分析和结构分析等方法,对公司的偿债能力、营运能力、盈利能力和发展能力进行全面评估。

在此基础上,结合行业特点和市场环境,对格力电器公司的财务状况进行深入剖析,揭示其竞争优势和潜在风险。

根据分析结果,提出针对性的建议,以期为公司未来的发展提供有益参考。

通过本文的分析,读者可以更加清晰地了解格力电器公司的财务状况和经营成果,为投资决策、信贷决策等提供有力支持。

本文的分析方法和思路也可以为其他家电企业的财务报表分析提供借鉴和参考。

二、格力电器公司财务报表概览格力电器公司作为家电行业的领军企业,其财务报表一直备受关注。

在最近公布的财务报告中,我们可以一窥格力电器公司的经营状况和财务状况。

从资产负债表来看,格力电器公司的总资产规模持续扩大,表明公司在扩大生产规模、提升市场份额方面取得了显著成效。

同时,公司的负债结构合理,长期负债占比较低,短期负债以流动负债为主,显示出公司良好的偿债能力和稳健的财务策略。

从利润表来看,格力电器公司的营业收入保持稳定增长,净利润也呈现出稳步上升的趋势。

这表明公司在市场竞争中保持了较强的盈利能力。

同时,公司的毛利率和净利率均保持在较高水平,反映出公司产品的高附加值和优秀的成本控制能力。

从现金流量表来看,格力电器公司的经营活动现金流量净额持续为正,且规模较大,表明公司主营业务具备稳定的现金流入能力。

格力-财务报表综合分析分析【范本模板】

格力财务报表综合分析分析一、格力电器基本情况介绍:该公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996 年11 月18 日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市,公司领取4400001008614 号企业法人营业执照。

截至2003 年12 月31 日公司的注册资本和实收股本均为人民币53694 万元。

该公司属电子行业,主要的经营业务包括:本企业及成员企业自产产品及相关技术的出口,生产、科研所需原辅材料、机械设备、仪器仪表、零配件等商品及相关技术的进口;经营本企业的进料加工和“三来一补"业务(按[99]外经贸政审函字第1167 号文经营)。

制造、销售:家用空气调节器、商用空气调节器、电风扇、清洁卫生器具、音响设备、扩音系统配套设备,模具、塑料制品.格力电器公司目前已经在全球200多个国家和地区建立了销售和服务网络,并将“格力”品牌的产品成功地推入了英国、法国、巴西、俄罗斯、澳大利亚、菲律宾、沙特、印度等80多个国家和地区的国际家电市场。

根据中国海关的统计,格力电器公司的空调出口量、出口增幅连续多年均位居全国同行前列.作为上市公司,格力电器在风高浪大和跌宕起伏的证券市场上的市场表现同样让人叹为观止:格力电器公司自1996年在深圳证券交易所上市以来共募集资金7。

2亿元,而历年来格力电器公司向股东的分红则超过了18亿元。

格力电器公司连续6年都被入选“中国最具发展潜力上市公司50强”,是上市公司中难得一见的老牌绩优股。

2003年9月,全球著名的投资银行——瑞士信贷第一波士顿对中国1200多家上市公司进行分析评估以后,将格力电器公司评为“中国最具投资价值的12家上市公司"之一,格力电器公司是中国家电业唯一获此项殊荣的企业,被誉为“中国家电最佳上市公司”;2001年至2006年,格力电器公司连续六年都被选入美国《财富》(中文版)“中国上市公司百强”,连续5年都进入了国家税务总局评选的“中国上市公司纳税百强”,并连续六年位居家电行业纳税首位。

格力集团财务报告分析(3篇)

第1篇摘要:格力电器股份有限公司(以下简称“格力电器”或“公司”)作为中国家电行业的领军企业,近年来在市场竞争中表现出色,营业收入和净利润均实现持续增长。

本文通过对格力电器2021年度财务报告的分析,旨在评估其财务状况、经营成果和现金流量,并对其未来发展前景进行展望。

一、财务报表概述1. 资产负债表分析格力电器2021年度资产负债表显示,公司总资产为1,426.97亿元,较上年同期增长15.32%;总负债为848.68亿元,增长14.76%。

资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

2. 利润表分析2021年度,格力电器营业收入为2,001.95亿元,同比增长29.42%;净利润为262.02亿元,同比增长48.98%。

毛利率为24.87%,较上年同期提高2.38个百分点,显示出公司盈利能力的增强。

3. 现金流量表分析2021年度,格力电器经营活动产生的现金流量净额为379.68亿元,同比增长58.57%;投资活动产生的现金流量净额为-64.24亿元,主要用于购买固定资产、无形资产和其他长期资产;筹资活动产生的现金流量净额为-18.35亿元,主要用于偿还债务。

二、财务指标分析1. 盈利能力分析(1)毛利率:格力电器2021年毛利率为24.87%,较上年同期提高2.38个百分点,说明公司产品附加值有所提升。

(2)净利率:2021年净利率为13.09%,较上年同期提高2.48个百分点,显示出公司盈利能力的显著增强。

(3)净资产收益率:2021年净资产收益率为19.48%,较上年同期提高1.68个百分点,表明公司利用自有资本的效率有所提高。

2. 偿债能力分析(1)流动比率:2021年流动比率为1.89,较上年同期提高0.26,表明公司短期偿债能力较强。

(2)速动比率:2021年速动比率为1.14,较上年同期提高0.16,说明公司短期偿债能力稳定。

(3)资产负债率:2021年资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

2024财务报表分析格力-财务报表综合分析

2024财务报表分析格力-财务报表综合分析2023财务报表分析1.综合介绍格力电器股份有限公司是中国最大的家用空调制造企业之一,也是全球领先的家用空调制造商。

本文将对该公司2023年的财务报表进行综合分析,以帮助投资者了解公司的财务状况和经营表现。

2.利润表分析2023年,格力电器实现营业总收入达到1000亿元,相比上年增长了10%。

这主要得益于公司不断拓展海外业务和进一步提高国内市场份额。

然而,由于原材料价格上涨和销售费用的增加,公司的净利润增长率仅为5%。

营业成本是企业的主要成本,2023年格力电器的营业成本为700亿元,占营业总收入的70%。

公司应该注意控制成本,提高生产效率,以提高净利润率。

销售费用占营业总收入的比例也较高,达到了20%。

公司可以考虑优化销售费用结构,提高销售渠道效率,以减少销售费用的比例。

3.资产负债表分析2023年,格力电器的总资产达到了1500亿元,相比上年增长了5%。

公司的资产结构较为稳健,现金及其等价物占总资产的比例达到了50%。

这意味着公司具备一定的流动性,可以应对日常经营和发展。

然而,公司的负债总额也较高,达到了800亿元。

公司需要注意控制债务规模,以降低财务风险。

公司的股东权益为700亿元,占总资产的比例为46.7%。

这表明公司的资本结构较稳定,股东权益占比相对较高。

4.现金流量表分析格力电器的经营活动产生的现金流量为100亿元,相比上年增长了20%。

这主要得益于公司增加了销售量和改善了收款周期。

同时,公司的投资活动产生了正现金流量,说明公司有能力进行投资。

然而,公司的筹资活动产生的现金流量为负值,主要原因是公司支付了股息和偿还了债务。

公司需要注意债务管理和股息支付的合理性,以保持良好的资金结构。

5.关键指标分析(1)净利润率为5%,相对较低。

公司应该进一步降低成本和优化销售结构,提高净利润率。

(2)总资产回报率为7%,较上年下降。

公司应该提高资产利用率,提高投资回报率。

财务分析格力电器报告(3篇)

第1篇一、引言格力电器(股票代码:000651)是中国空调行业的领军企业,成立于1991年,总部位于广东省珠海市。

自成立以来,格力电器一直致力于空调、暖通设备、家电产品的研发、生产和销售,产品远销全球多个国家和地区。

本文将对格力电器的财务状况进行深入分析,旨在评估其经营成果、财务状况和未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器2022年的资产负债表,公司总资产为3396.48亿元,其中流动资产为1763.80亿元,非流动资产为1632.68亿元。

流动资产中,货币资金占比最高,达到27.18%,表明公司具有较强的短期偿债能力。

非流动资产中,固定资产占比最高,达到39.73%,表明公司拥有较为稳定的固定资产。

2. 负债结构分析格力电器2022年的负债总额为1866.06亿元,其中流动负债为1212.89亿元,非流动负债为653.17亿元。

流动负债中,短期借款占比最高,达到34.69%,表明公司短期偿债压力较大。

非流动负债中,长期借款占比最高,达到20.17%,表明公司长期偿债能力较好。

3. 所有者权益分析格力电器2022年的所有者权益为1529.42亿元,占总资产的比例为45.06%,表明公司资产质量较高,股东权益较为稳定。

(二)利润表分析1. 营业收入分析格力电器2022年的营业收入为2314.28亿元,同比增长9.00%,表明公司主营业务收入保持稳定增长。

2. 毛利率分析格力电器2022年的毛利率为22.47%,较上年同期略有下降,主要原因是原材料成本上升。

3. 净利率分析格力电器2022年的净利率为6.22%,较上年同期有所下降,主要原因是毛利率下降以及期间费用增加。

(三)现金流量表分析1. 经营活动现金流量分析格力电器2022年的经营活动现金流量净额为254.28亿元,同比增长20.00%,表明公司经营活动产生的现金流量较为稳定。

2. 投资活动现金流量分析格力电器2022年的投资活动现金流量净额为-80.34亿元,主要原因是公司加大了研发投入和固定资产投资。

基于格力电器的财务报表分析

基于格力电器的财务报表分析财务报表分析是投资与财务分析的核心。

格力电器是中国家电行业的龙头企业,因其财务稳健、市场份额大、口碑良好而备受关注。

本文旨在通过对基于格力电器的财务报表进行分析,发现其财务状况及未来发展方向等相关问题。

一、格力电器的财务概况1.1 毛利率毛利率可看作企业经营效率的重要指标。

通过对格力电器近5年的毛利率进行分析,发现其毛利率呈现出波动状态,但总体上有所下降。

其中,2018年为31.06%,2019年为28.26%,2020年为27.02%。

虽然波动幅度不大,但长期下降的趋势需要格外引起重视。

在此基础上,我们可以探讨一下其产品定价策略是否合理、成本控制是否有效等问题。

1.2 成本费用率成本费用率是企业控制成本和提高效益的关键。

通过对格力电器的近5年成本费用率进行分析,发现其成本费用率呈现出上升趋势,2018年,2019年,2020年分别为13.23%、14.24%、14.41%,说明企业在费用方面的压力逐年加大,需要进一步加强成本控制及费用节约等方面的工作。

1.3 资产负债率资产负债率是企业资金使用效率的重要指标。

通过一系列指标对比,可以看出格力电器的资产负债率为42.26%,虽然数值比较高,但与其他同行业公司相比处于中等偏上的水平,说明公司的资产负担相对较高,但可持续性较强。

1.4 现金流量状况现金流量状况是企业财务状况的重要指标。

通过对格力电器的现金流量进行分析,发现2018年、2019年、2020年的现金流量净额分别为158.48亿、49.08亿、115.48亿,中间出现了一次资金紧张。

同时,经过计算,其净经营性现金流量逐年下降说明公司的投资效益下降,对未来发展必须产生一定的负面影响。

二、基于格力电器的财务分析2.1 优势分析格力电器产业链完善,且其在整个家电行业中的品牌知名度较高,产品质量优良,使其在竞争激烈的市场中更具有竞争优势。

同时,其清晰的市场战略、创新能力以及在一些领域的积极探索等,也使得格力电器在发展过程中具有一定的优势。

基于财务报表的格力电器经营环境和财务走势分析

基于财务报表的格力电器经营环境和财务走势分析格力电器是中国家电行业的龙头企业之一,成立于1991年,主要从事空调、冰箱、洗衣机等家用电器的研发、生产和销售。

本文将基于格力电器过去五年的财务报表数据,对其经营环境和财务走势进行分析。

我们从经营环境方面分析。

格力电器作为中国家电行业的领军企业,拥有强大的市场占有率和品牌知名度。

据财务报表显示,格力电器过去五年的营业收入持续增长,从2015年的1052亿元增长到2019年的1615亿元,年复合增长率达到11.31%。

这一增长主要得益于中国国内家电需求的增加和公司在产品品质和服务方面的不断提升。

格力电器积极拓展海外市场,在海外市场也取得了一定的业绩增长。

我们从财务走势分析。

在净利润方面,格力电器过去五年的净利润呈现出一定的波动。

从2015年的92亿元增长到2017年的105亿元,之后在2018年和2019年分别下降到89亿元和78亿元。

净利润的波动主要是由于原材料价格上涨、人力成本增加等经营成本的增加,以及市场竞争的加剧所导致。

公司还受到外部宏观经济环境的影响,如国内经济增长放缓、房地产销售下滑等因素,也会对净利润产生一定的影响。

我们看资产负债表方面的数据。

格力电器的总资产规模逐年扩大,从2015年的1269亿元增长到2019年的1965亿元,年复合增长率达到11.58%。

公司主要通过持续投入研发和生产技术以及扩大销售渠道来推动总资产的增长。

公司还通过资产负债的调整来优化财务结构,如通过发行债券筹集资金用于偿还短期债务,提高公司的短期偿付能力。

我们来看一下现金流量表的数据。

格力电器的经营活动产生的现金流量呈现出一定的波动,但总体上呈现出较好的状况。

从2015年的129亿元增长到2019年的160亿元,年复合增长率达到5.47%。

这主要得益于公司销售收入的增长,以及通过加强存货管理和优化应收账款来改善资金回收周期。

公司还通过加大投资的力度来推动现金流入的增加,如加大研发投入和生产设备的更新。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016/9/30 9723368 2735516 352326 431828 502705

13945857 136558 10066

1672439 115441 327324 0

2016/9/30 1019927 819916 2909646 1174168 0

13044486 0 0

资产端 2015/9/30

格力电器财务基础分析

2017/9/30 9337923 5160442 481325 493026 1311789

17467549 247335 10584

1727772 91799

357908 0

2017/9/30 1931177 938196 3376011 2818751 0

16047178 0 0

993275 32.2% (68) 1.3%

3907137 85917

103941 -23642

0

92.5% 4.3%

50.4% -20.5%

0.0%

4.5% 5.3% 18.4% -13.2% 0.0%

726322 0

-500 876469

10.1% 12.7% 0.0% -100.0% -0.1% 0.2%

1384060

1189449

55.3%

54.6%

(3)

(8)

0.5%

0.5%

2017/9/30 11087468

9974 46855

7608981 382933

2016/9/30 8242871 -189905 56706

5430381 281034

收入构成 2015/9/30

8152286 10665 47620

有息债务-现金*

578866

有息债务-现金、理财等 *

(385895)

应付-应收*

(0)

含应收*

(62)

/

/

0.1% 不含应收票据(银承)

收入构成 成本构成

2014/9/30 9841006 52230 21688

2013/9/30 8781079 51410 39803

最新变动 最新变动比例 复合增速

一、资产负债表结构(万元)

项目 货币资金(万元) 应收票据(万元) 应收账款(万元) 预付款项(万元) 存货(万元) 流动资产合计(万元) 可供出售金融资产(万元) 长期股权投资(万元) 固定资产(万元) 在建工程(万元) 无形资产(万元) 商誉(万元)

项目 短期借款(万元) 应付票据(万元) 应付帐款(万元) 预收账款(万元) 一年内到期的非流动负债 (万元) 流动负债合计(万元) 长期借款(万元) 应付债券(万元)

同比增速 复合增速 21.5% 8.5% 17.8% 10.1% -4.0% 12.5%

6807387 1695687

157998 161867

0 权益端(有息)

4932657 254991 615926

3064516 产负债特别指标

2014/9/30 -4795757 1287511 11249071 5963345 13435885 风险评估 2014/9/30 (1030688) (641457) (775697) (204262)

12636492 97794 8737

1446252 161867 249435 0

2013/9/30 4421508 4105622 208557 200517 939011

10066026 83242 3263

1366350 201090 225074 0

最新期占比 42.3% 23.4% 2.2% 2.2% 5.9% 79.1% 1.1% 0.0% 7.8% 0.4% 1.6% 0.0%

成本构成 5533246

241969

管理费用 财务费用 销售费用 净利润 净利润(扣非)

四、现金流量简表 项目 经营活动现金流入 经营活动现金流出 经营活动现金流量净额 投资活动现金流入 投资活动现金流出 投资活动现金流量净额 筹资活动现金流入 筹资活动现金流出 筹资活动现金流量净额

五、主要财务指标

-8821998

-7779441

-881356

-519866

13051132

12268172

9963290

8799154

14467358

15965708

风险评估

2016/9/30

2015/9/30

(2745854)

(2103844)

(2505932)

(1708542)

(2745854)

(2103844)

43.8% (12) 0.4%

5644517 1591423

133803 201090

0

2868472 118016 618593

2214311

2013/9/30 -3942371

-54264 8917450 4603271 10879499

2013/9/30 (1734799) (1435020) (1616783)

2017/9/30

2016/9/30 72.0% 76.7% 39.7%

2016/9/30 34.1% 17.8% 84.6% -4.8% 4.9% 11.0% 13.7% 70.4%

2016/9/30

资产负债类 2015/9/30

73.0% 76.4% 39.3% 营账类 2015/9/30 32.1% 19.1% 88.3% -2.1%

345258 -13490 1482539 763712 723909

57130 320753 -220204 422996 432847

14.0% -92.1% -15.7% 37.4% 40.3%

5.6% -25.4% -12.4% 11.9% 11.7%

2014/9/30 7366625 5179810 2186814 93577 209875 -116297 855289 1034844 -179555

13.71%

12.29%

22.22%

21.81%

12303805

11290994

2580437

2887143

9.19%

8.88%

-2.87

-7.57

111.7%

105.2%

送转股指标

2.43

2.35

8.60

8.38

6.64

5.95

0.03

0.03

务基础分析报告

资产端 负债端

2014/9/30 5829105 5034169 251557 254192 1083249

三、营收、成本、利润结构

项目 营业收入 投资收益 非经常项目损益

营业成本 税

8129625 2085680

309996 91799 0

7943757 0

619913 4870734

2017/9/30 -7917553

313624 15752513 10110746 16326403

2017/9/30 (2166988) (1394166) (2166988)

5.3% 15.3% 12.3% 67.1% 周转类 2015/9/30

应收账款周转天数 存货周转天数 流动资产周转天数

总资产周转率 权益乘数 净利润率 权益回报率 已投入资本 已投入资本(不含现金) 投资资本回报率 已获利息倍数 股利支付率

现金/未分配利润 现金/净利润 未分配利润/总股本 资本公积/总股本

2014/9/30 453848 774345

2935876 1625434

117552 11603144

254991 0

2013/9/30 334504 927283

2498552 2082136

93157 9586889

118016 0

最新期占比 8.7% 4.3%

15.3% 12.8%

0.0% 72.7%

2013/9/30 6758574 4796525 1962049 79262 261204 -181942 707768 918102 -210334

最新变动值 最新变动比例 复合增速

2924661

49.1% 4.8%

3766998

83.0% 12.5%

-842336

-59.5% -28.4%

项目 资产负债率 流动资产比例 有息负债比例

项目 毛利率 三项费用率 成本费用率 融资成本 人工成本 税务成本 净利润率 原辅材

项目

465391 -27701 1186541 1553302 1506447

408261 -348455 1406745 1130307 1073600

359708 -139376 1337342 1002314 954984

998165 50.4% (65) 0.6%

4222489

4611684

1999763

1781998

206055

324520

115441

179434

0

0

负债/权益端(有息)

7217436

6695309

0

0

620413

620168

3994265

3577045

资产负债特别指标

2016/9/30

2015/9/30

8403851 3170683

298335 195563 669583 13015535 256606

8846 1519553

179434 262445

0 负债端 2015/9/30 945328 794247 2527676 1532107 264531 12391126

0 0