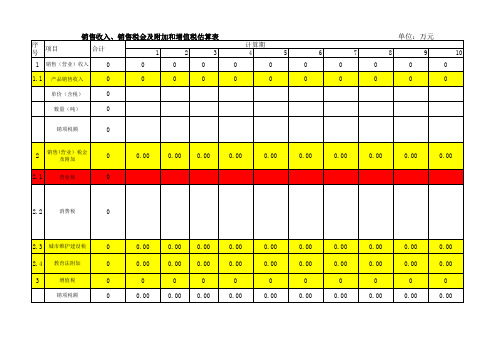

销售收入和税金估算表

工程项目的财务评价

2204.83 377.50

2981.25 740

137.5 17.50

120 2103.75

2011.0 92.75

0

1909.10 331.33

2659.82 370

137.5 17.50

120 2152.32

2011.0 141.33

0

1613.38 285.17

2340.88

137.5 17.50

第七讲 工程项目的财务评价

财务计划现金流量表

资金平衡分析可以通过编制资金来源与运用表 分析,该表有时称为财务平衡分析表,或者财 务计划现金流量表(cash flow table for financial

planning)

资产负债表

通过资产负债表,预测和考察企业(项目)的资产负债变化,保证企 业(项目)有较好的清偿能力和资金流动性。

附表11

年

份

资产

流动资产

应收账款

存货

周转现金

累计盈余资金

在建工程

固定资产净值

无形及递延资产净值

负债及投资人权益合计

长期借款余额

流动负债总额

应付账款

流动资金借款余额

投资人权益

资本金

累计盈余公Байду номын сангаас金

累计未分配利润

1

1300

1300 1300

1300 1300

资产负债表

单位:万元

2

3

4

5

6

7

3608 3530.76 3305.15 2981.25 2659.83 2340.88

资产=负债+所有者权益

流动资产总额包括了生产经营中所必须的最低要求的流动资产,即应 收帐款、存货和现金,也包括累计盈余资金(多余最低周转所必须)。 在建工程包括施工前期准备、正在施工中和虽已完工但尚未交付使用 的建筑工程和安装工程所花费的投资费用,它与建设期累计的固定投 资和利息支出是一致的。固定资产、无形资产及递延资产的净值是资 产原值减去累计的折旧和摊销所得。流动负债总额除各种应付帐款 外,还包括短期借款。权益资金投资和资本公积等于权益资金的出资 累计值。

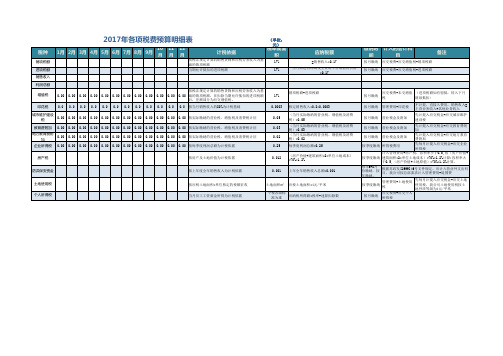

公司税费预算明细表格(标准模板)

于0.5,(房产价值+土地原值)*70%*1.2%计算。

每年6-8月 根据苏政发[1999]46号文件规定,应计入营业外支出科 份缴纳,按 目,我公司按总部要求计入管理费用-堤围费 年缴纳。

按季度缴纳

管理费用-土地使用 税

先每月计提入应交税金-应交土地 使用税,我公司土地使用税按土 地性质等级为4元/平米

税种

销项税额 进项税额 销售收入

2017年各项税费预算明细表

(单位:

元)

1月

2月

3月

4月

5月

6月

7月

8月

9月

10 月

11 月

12 月

计税依据

税率或面 积

按税法规定计算的销售货物和应税劳务收入为基 础的销项税额

17%

当期允许抵扣的进项税额

17%

应纳税额

=销售收入*0.17 当月购进材料或发生费用不含增值税价格

土地使用税 个人所得税Fra bibliotek按应税土地面积*单位核定的税额征收 当月员工工资薪金所得为计税依据

土地面积㎡ 应税土地面积*4元/平米

个税各级标 准为准

应纳税所得额*税率-速算扣除数

按月缴纳

应交税费-未交增值 (进项税额如有留抵,转入下月

税

继续抵扣)

按月缴纳 管理费用-印花税

不计提,直接入费用,销售收入= 主营业务收入+其他业务收入

按月缴纳

应交税费-应交个人 所得税

后,差额部分为应交增值税。

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 按当月销售收入的80%为计税基础

城市维护建设 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 按实际缴纳的营业税、增值税及消费税计征 税

财务报表简要介绍bpbi.pptx

2.8 其他现金流出

3 净现金流量

填表注意事项

现金流入项目与全部资金的现金流量表 一致

项目资本金包括固定资产投资(建设投资) 与流动投资

借款本金偿还与利息支付可参照借款偿 还表中的项目

本表中有所得税一项,因此考虑的是所得 税后的资本金盈利能力

4、损益和利润分配表

由两个部分构成,前半部分反映利润的实 现情况,后半部分反映利润的分配

序 项目

合

号

计

1 销售(营业)收入 2 销售税金及附加 3 增值税 4 总成本费用 5 利润总额(1-2-3-4) 6 弥补以前年度亏损 7 应纳税所得额(5-6) 8 所得税 9 税后利润(5-8) 10 提取法定盈余公积金 11 提取公益金 12 提取任意盈余公积金 13 可供分配利润(9-10-11-12) 14 应付利润 15 未分配利润(13-14) 16 累计未分配利润

1-6 固定资产折旧费估算表

固定资产原值应考虑固定资产投资的构 成,特别是预备费和建设期利息

折旧应考虑折旧方法,是直线折旧还是 加速折旧,应根据不同的战略确定折旧 原则

1-7 无形及递延资产摊销费估算表

2、项目财务现金流量表

用途:计算项目财务内 部收益率、财务净现值 等指标

编制原则:不分资金来源,只考虑流入与流出 改进:由于对项目而言,不同的融资方案会产

如果不考虑发行债券情况,该表的编制主要考 虑两个部分,即借款偿还部分和还款来源部分

序 项目 号

1 借款 1.1 年初本息余额 1.2 本年借款 1.3 本年应计利息 1.4 本年还本付息

其中:还本 付息 1.5 年末借款余额

合 计算期 计 1 2 3 …n

200 50

150 50

房地产开发财务分析估算表

2.6.2

经营资金人民币借款

0

销售收入与经营税金估算表

序号 1 1.1 1.2 1.3 2 2.1 2.2 2.3 3 5 项目 销售收入 可销售面积(平方米) 平均售价元(元/平方米) 销售比例(%) 经营税金及附加 营业税 城市维护建设税 教育费附加 土地增值税 商品房销售净收入 1829 1663 116 50 0 31421 合计 33250 97000 3428 2004 2500 10000 2500 10% 138 125 9 4 0 2363 2005 5400 20000 2700 21% 297 270 19 8 0 5103 2006 8800 30000 2933 31% 484 440 31 13 0 8316 2007 9675 23500 4117 24% 532 484 34 15 0 9143 2008 6875 13500 5093 14% 378 344 24 10 0 6497

999.65 999.65

0 62.30 0 0 962 0 75 0 0

3109

2885

3256

2999

0 85.58 0 0

86 10000 85.58 0 0

86 10000 85.58 221 206 3000 15 3000 51.15 0 0

86 10000 85.58 221 206 3000 15 3000 51.15 0 0

开发间接费

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 项目 土地使用税 市政支管线分摊费 供电贴费 用电权费 分散建设市政公用设施建设费 绿化建设费 临时用地 临建费 施工图预算或标底编制费 工程合同预算或标底审查费 招标管理费 总承包管理费 合同公证费 施工执照费 工程质量监督费 工程监理费 竣工图编制费 工程保险费 其他费用 共计 合计 100 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 100 100 0 0 0 0 2004 100 2005 2006 2007 2008

纳税评估分析测算表(增值税)

第 1 页,共 6 页

增值税纳税评估分析测算表

评估方法 评估指标

本期应纳税额 基期应纳税额 应纳税额增长率=(本期-基期)÷ 基期× 100% 本期工/商业增加值=工资+利润+折旧+销售税金 及附加 3、工/商业 基期工/商业增加值=工资+利润+折旧+销售税金 及附加 增加值评估 法 工/商业增加值增长率={本期-基期}÷ 基期× 100% 本企业税负=应纳税额÷ 工(商)业增加值 同行业税负=同行应纳税额总额÷ 同行工(商)业 增加值 测算数<预警值,收入有可能不实,进一步分析 期末存货较期初增加额 主要外购货物的增值税税率 4、进项税 金评估法 本期运费支出 本期销售成本 测算数<预警值,收入有可能不实,进一步分析 评估正常 评估异常 评估差异值 本期进项税金控制额=(期末存货较期初增加额+本期销售成本)× 主要外购货物税率+本期运费支出数× 7% 评估正常 同行业评估 工(商)业增加值税负差异率=〔本企业工(商)业 增加值税负÷ 同行业工(商)业增加值税负〕× 100%

数值

计算公式

数值

适用税率或征收率 企业当期实际产品(含半成品)产量 ≈ 计算的评估期企业出产品数量为正常,反之为异常 评估正常 评估期期初库存产品数量 评估期期末库存产品数量 6、能耗测 算法 评估期生产能耗量 评估期单位产品能耗定额 评估期产品销售数量

企业当期实际产成品(含半成品)产量 ≈ 计算的评估期生产产品的数量,为正常反之为异常

数值

7、工时 (工资)耗 用法

期末库存产品数量 评估期生产人员工时总量(工资总额) 单位产品耗用工时(或者工资) 评估正常 期初库存产品数量 期末库存产品数量 评估期若干设备的日产量或时产量

内、外销售收入预计表+资本支出预计表

合计

经理:科长:制表:

一式两联:1、自存2、会计部门

票据兑现

劳务收入

退税收入

其他收入

财务收入

其他

合计

经理:科长:制表:

一式两联:1、自存2、会计部门

表10-2:资本支出预计表

年月份位:千元资料提供部门:

项目

金额

备注

月份

月份

土地及房屋

机械设备

专项设备

预付工程定金

土地及房屋

机械设备

专项设备

预付工程定金

内购

外购

内购

外购

*本表由资料提供部门分别就有关项目填列,于每月24日前送会计部门。

内、外销售收入预计表+资本支出预计表

表10-1:内、外销收入预计表

年月份位:千元资料提供部门:

项目

金额

备注

月份Biblioteka 月份月份外销收入*表列数字系指当月可押收入或收现部分。

*本表由资料提供部门分别就有关项目填列,于每月24日填送会计部门。

*营业部门预计三次三个月份营业额。

月份千元

月份千元

月份千元

内销收入

现销

可行性研究报告-财务分析预测表

填表说明1、项目财务分析预测总表之一、之二、之五、之六、之八、之九、之十中关于建设期和经营期的说明:建设期请依据项目实际需要据实填写,不必都按两年来建设,经营期的年度则应相应地变动。

如:若建设期为1年,则经营期为第2年至第11年;若建设期为3年,则经营期为第4年至第13年。

2、项目财务分析预测总表之八“产品销售收入和销售税金及附加估算表”应计算至生产负荷达到100%的年度,其后年度的则不用再列出。

如:若生产负荷达到100%的年度为第4年,则仅计算第3年、第4年的产品销售收入和销售税金及附加;若生产负荷达到100%的年度为第5年,则仅计算第3年、第4年、第5年的产品销售收入和销售税金及附加。

项目财务分析预测总表之一投资计划与资金筹措表单位:万元建设期经营期序号项目1 2 3 4 5 6 7 8 1 总投资1200 35001.1 固定资产投资12001.2 固定资产投资调节税1.3 建设期利息1.4 流动资金35002 资金筹措1200 35002.1 自有资金200 23002.1.1 用于流动资金23002.2 银行贷款12002.2.1 长期贷款6002.2.2 流动资金贷款6002.3 省重大科技专项资金10002.4 其他资金项目财务分析预测总表之二流动资金估算表单位:万元序号年份项目最低周转天数周转次数经营期4 5 6 7 8 9 10 11 12131 流动资产106 3.4 3500 3570 3641 3713 3641 3570 3570 3500 1.1 应收帐款15 24 500 510 520 530 540 550 560 570 1.2 存货84 4.3 2800 2856 2913 2971 3030 3091 3153 32161.2.1 外购原材料及燃料750 765 780 795 811 828 844 8611.2.2 在产品1.2.3 产成品2050 2091 2132 2175 2218 2263 2308 23541.3 现金200 204 208 212 216 220 225 2292 流动负债820 836 500 480 440 320 205 1702.1 应付帐款220 370 500 480 440 320 205 1703 流动资金本年增加额项目财务分析预测总表之三固定资产投资估算表序号工程或费用名称估算价值(万元)占固定资产投资的比例(%)建筑工程设备购置安装工程其他费用合计1 固定资产投资1200 1.1 工程费用122.40 998.6 9.7 1130.701.2 其他费用1.3 预备费用2 投资方向调节税3 建设期利息69.34 固定资产投资总额1200项目财务分析预测总表之四土建工程投资明细表单位:万元序号工程名称建设性质建设面积单位造价投资额(新建/改建)(平方米)(元/平方米)(万元)1 车间520 1200 62.4 1.11.22 仓库300 1200 36 2.12.23 储存棚400 600 24合计1220 122.40项目财务分析预测总表之五总成本费用估算表单位:万元序号年份项目建设期经营期1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 外购原材料7800 7957 8115 8281 8115 7957 7957 78002 外购燃料及动力261.45 267 272 278 272 267 267 261.45 2.1 电费113.30 116 118 120 118 116 116 113.302.2 水费 2.05 2.10 2.15 2.20 2.15 2.10 2.10 2.053 工资及福利费107.86 109 110 114 110 109 109 107.864 修理费123 128 130 135 140 145 150 1605 折旧费240 240 240 240 1406 摊销费7 资金占用费支出110.96 110.96 20 20 20 20 20 208 管理费用657.35 660 662 665 662 660 660 657.359 销售费用326.40 325 320 300 280 270 260 25010 总成本费用9742.37 9915.06 9989.15 10155.2 9859.15 9546.1 9546.1 9372.01 10.1 固定成本1008.31 1010.96 922 925 822 680 680 677.3510.2 可变成本8734.06 9804.10 9067.15 8970.20 8777.15 8846.1 8846.1 8674.6611 经营成本项目财务分析预测总表之六固定资产折旧及无形和递延资产摊销估算表单位:万元序号项目内容折旧及摊销年限残值折旧及摊销年份4 5 6 7 8 9 10 11 12 131 土建工程 51.1 原值122.4 10.1 122.4 122.4 122.4 122.4 122.4 1.2 折旧费24.5 24.5 24.5 24.5 14.31.3 净值979 73.4 48.9 24.4 10.12 设备2.1 原值1077.6 89.9 1077.6 1077.6 1077.6 1077.6 1077.6 2.2 折旧费215.5 215.5 215.5 215.5 125.52.3 净值862.1 646.6 431.1 215.6 89.93 无形资产3.1 原值3.2 摊销费3.3 净值4 递延资产4.1 原值4.2 摊销费4.3 净值5 合计5.1 原值1200 1200 1200 1200 1200 1200 5.2 折旧摊销费240 240 240 240 140 5.3 净值960 720 480 240 100项目财务分析预测总表之七单位产品生产成本估算表序号项目单位消耗定额单价金额1 原材料3万吨0.26万元7800万元2 燃料和动力87.15万元261.45万元3 工资及福利费35.95万元107.86万元4 制造费用159.45万无478.35万元5 单位生产成本2882.55万元8647.66万元项目财务分析预测总表之八产品销售收入和销售税金及附加估算表序号项目单位单价(万元)生产负荷 100 %生产负荷%生产负荷%第3年第4年第5年销售量销售收入(万元)销售量销售收入(万元)销售量销售收入(万元)1 产品销售收入120271.1 压榨一级菜油T 0.58 6000 34801.2 浸出一级菜油T 0.56 3000 16801.3 菜籽粕T 0.13 4500 5851.4 菜籽浓缩蛋白T 0.58 9900 57421.5 植酸钙 T 0.4 1350 5402 销售税金及附加51.882.1 营业税2.2 城市建设维护税24.062.3 教育费附加10.31项目财务分析预测总表之九利润及利润分配表单位:万元序号项目内容建设期经营期合计1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120272 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.883 总成本费用9742.37 9838.71 9911.28 10075.78 9811.28 9598.71 9598.71 9502.374 利润总额1941 2351.94 2522.85 2606.80 2622.85 2591.94 2591.94 2472.755 所得税640.53 776.14 832.54 860.24 865.54 855.34 855.34 8166 税后利润1300.47 1575.79 1690.31 1746.56 1757.31 1736.60 1736.60 1656.74 6.1 盈余公积金130.04 157.57 169.03 174.64 175.73 173.66 173.66 165.67 6.2 盈余公益金65.02 78.78 84.51 87.32 87.86 86.83 86.83 82.84 6.3 应付利润736.77 754.59 743.72 676.11 676.11 658.236.4 未分配利润1105.41 1339.44 700 730 750 800 800 7507 累计未分配利润1105.41 2444.85 3144.85 3874.85 4624.85 5424.85 6224.85 6974.85项目财务分析预测总表之十借款还本付息计算表单位:万元序号项目内容利率(%)建设期经营期1 2 3 4 5 6 71 借款1.1 年初借款本息 4.95%1.1.1 本金1.1.2 建设期利息1.2 本年借款1000 12001.3 本年应付息21 108.901.4 本年还本2 偿还借款的资金来源1540.47 659.53 2.1 利润1300.47 659.53 2.2 折旧2402.3 摊销2.4 其他资金2.5 还本后资金金额项目最大还款能力(不含建设期):1.36 年注:省重大科技资金1100万元,其中有偿部分1000万计算,年利率4.2%银行贷款1200万元,年利率5.58%据上,平均年利率为4.95%项目财务分析预测总表之十一财务现金流量表序号年份项目经济效益计算分析期1 2 3 4 5 6 7 8 9 10 11 121 现金流入1.1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120271.2 回收固定资产余值1001.3 回收流动资金35002 现金流出1200 35002.1 固定资产投资12002.2 流动资金35002.3 经营成本10726.53 10691.21 10821.69 11115.44 10754.69 10530.40 10530.4 10370.26 2.4 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.882.5 所得税640.53 776.14 832.54 860.24 865.54 855.35 855.34 8163 净现金流量1540.47 1815.79 1930.31 1886.56 1897.31 1736.6 1736.6 5256.744 累计净现金流量-1200 -4700 -3159.53 -1343.74 586.57 2473.13 4370.44 6107.04 7843.64 13100.385 所得税前净现金流量2181 2591.93 2762.85 2746.80 2762.85 2591.94 2591.94 6072.746 所得税前累计净现金流量-1200 -4700 -2519 72.93 2835.78 5582.58 8345.43 10937.37 13529.31 19602.05所得税前财务内部收益率: 51.71% 财务净现值(Ic=12%):7312.84 投资回收期:3.3年所得税后财务内部收益率: 37.87% 财务净现值(Ic=12%):5360.18 投资回收期:4.4 年注:投资回收期年限中,含投资建设期在内。

项目可行性分析财务评价指标及运用

项目可行性分析财务评价指标及运用Revised by BETTY on December 25,2020项目可行性分析中主要经济指标的理论与应用本文主要包括两部份,第一部分是对项目投资可行性分析用到的主要指标进行解释,第二部分是结合实例,讲解评价项目可行性时如何运用经济指标。

第一部份理论篇一、主要指标财务内部收益率FIRR、财务净现值FNPV、投资回收期pt ﹝一﹞、指标解释1.投资利润率:是指在正常年份内所获得的年利润总额或年总额与项目全部的比率。

2.财务内部收益率(FIRR):是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务等于零时的折现率。

是反映项目实际的一个动态指标,一般情况下,财务内部收益率大于等于(编制项目时设定为银行贷款利率)时,项目可行。

财务内部收益率的计算过程是解一元n次方程的过程,只有常规现金流量才能保证方程式有唯一解。

说得通俗点,内部收益率越高,说明你投入的相对地少,但获得的却相对地多。

比如A、 B两项投资,成本都是10万,经营期都是5年,A每年可获3万,B可获4万,通过计算,可以得出A 的内部收益率约等于15%,B的约等于28%,这些,其实通过年金现值系数表就可以看得出来的。

3.财务净现值(FNPV)是指项目按行业的基准收益率或设定的目标收益率,将内各年的净现金流量折算到开发活动起始点的现值之和,它是开发中的一个重要。

主要反映技术方案在计算期内盈利能力的动态评价指标。

净现值是指投资方案所产生的现金净流量以资金成本为折现之后与原始投资额现值的差额。

净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好。

计算公式FNPV = 项目在起始时间点上的财务净现值i = 项目的基准收益率或目标收益率〔CI-CO〕ˇt〔1+ i 〕ˉt 表示第t期净现金流量折到项目起始点上的现值财务净现值率即为单位投资现值能够得到的财务净现值。

其计算公式为: FNPVR=FNPV/PVI(16—40) 式中 FNPVR——财务净现值率;FNPV——项目财务净现值;PVI——总投资现值。

销售收入、销售税金及附加和增值税估算表

注:

1、增值税按销售收入17%、4%(分别适用增值税一般纳税人、小规模纳税人);

2、城建税按缴纳的增值税的7%缴纳;

3、教育费附加按缴纳的增值税的3%缴纳;

4、地方教育费附加按缴纳的增值税的2%缴纳.

营业收入=主营业务收入+其他业务收入

或 营业收入=产品销售量(或服务量)×产

销项税额=(含税)销售额/(1+税率)*

税率

销项税额=(不含税)销售额*税率

已经取消

消费税的计算公式:

1、从价计税时

应纳税额=应税消费品销售额×适用税率

2、从量计税时

应纳税额=应税消费品销售数量×适用税额标准

3、自产自用应税消费品

a、用于连续生产应税消费品的,不纳税;

b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售应纳税额=(增值税+消费税)*适用税率

应纳教育费附加=(实际缴纳的增值税+

消费税)*3%

应交增值税=销项税额-进项税额

进项税额=购入商品时增值税专用发票上注明的税额以及支付的运费发票上的运费乘以7%,还有的农产品收购发票金额*13%等。

销售收入和税金的估算

三、计入成本的税

• 房产税、城镇土地使用税、耕地占 用税、车船使用税、印花税、固定 资产投资方向调节税。

• 其中,固定资产投资方向调节税、 耕地占用税计入固定资产投资(以 折旧费形式进入总成本);其余税 种计入管理费用。

四、所得税

• 纳税人:国有企业、私营企业、联营企业、股份 制企业;依法注册登记的事业单位、社会团体; 外商投资企业等。

第五节 销售收入和税金的估算

一、销售收入的估算 (一)销售收入概念及构成

销售收入又叫营业收入,指项 目投产后在一定时期内销售产品 (营业或提供服务)所得的收入。

• 销售收入分为:产品销售收入和其 它销售收入。

• 对于工业企业,产品销售收入包括 包括:销售成品、自制半成品、提 供工业性劳务等取得的收入。

二、利润形成的估算方法 对于工业企业,

项目利 销售 投资 营业外 营业外 润总额 利润 净收益 收入 支出

1 销售利润

销售 产品销 其它销 管理 财务 利润 售利润 售利润 费用 费用

产品销 产品销 产品制 产品销 产品销售 售利润 售收入 造成本 售费用 税金及附加

其它销售利润是指企业除项目产品 销售外从事服务业等所得的销售利 润,在财务评估时难以估计,所以 一般项目的利润按下式计算:

制造成本

• 其它销售收入包括材料销售、固定 资产出租、包装物出租、外购商品 销售、无形资产转让、提供非工业 性劳务等取得的收入。

销售税金 消费税、增值税、营业税、城市维护建 及附加 设税、资源税及教育费附加等

折旧费、维简费、摊销费

利息支出

经营成本 销售收入

总成本费用

外购原材料、燃料及动力费 工资及福利费

修理费

5、You have to believe in yourself. That's the secret of success. ----Charles Chaplin人必须相信自己,这是成功的秘诀。-Thursday, June 17, 2021June 21Thursday, June 17, 20216/17/2021

房地产投资估算表格G

房地产投资估算

5.1 投资估算

表5-3 前期工程费单位:万元

表5-5 基础设施配套费单位:万元

表5-6 公建设施配套费单位:万元

5.2总成本费用估算

6 项目资金筹措及运用分析

6.1项目投资计划与资金筹措

(1)资金来源:本项目资金来源分三部分,分别是自有资金、银行贷款、销售收入再投入。

(2)资金使用计划。

表6-1 投资计划与资金筹措表单位:万元

6.2 借款偿还计划

还款方式:按实际偿还方式偿还。

表6-2 贷款还本付息表单位:万元

7 销售收入及税金估算7.2 销售收入的估算

7.2.1 确定可销售面积

7.2.2 销售收入分期比例的测算

7.3 税金估算

7.3.1 销售税金及附加

表7-6 销售税金及附加单位:万元

7.3.2 土地增值税

7.3.3所得税

表7-9 项目可运用资金估算表单位:万元

8 项目经济效益评价

8.1 损益及利润分配表

8.2 现金流量分析

8.2.1 全部投资现金流量表

8.2.2自有资金现金流量表

8.3 项目经济效益评价指标汇总表

8.4资金来源与运用表(清偿能力分析)

9 项目的不确定性分析

9.1 盈亏平衡分析

盈亏平衡点=总成本/(总收入-销售税金及附加-土地增值税)*100%

9.2 敏感性分析

表9-1 敏感性分析表单位:万元。

可行性研究报告经济分析全部表格

A、应付帐款 B、应付股利 C、流动资金借款 2、长期借款 3、股东权益 A、股本 B、留存利润

Ⅰ、企业发展基金 Ⅱ、未分配利润 三 资产负债率 四 流动比率 五 速动比率

第 13 年

第 14 年

第 15 年

经 第 16 年

周转 周转 天数 次数

第13年

第14年

第15年

经 第16年

17

营 第17年 第18年

期 第19年

第20年

单位: 万元

附表 11

序

项目

号

建设期

一 现金流入

1、产品销售收入 2、回收固定资产残值 3、回收流动资金

二 现金流出

1、固定资产投资

2、前期费用

3、流动资金

4、经营成本 5、销售税金及附加 6、所得税 三 净现金流量

Ⅰ、企业发展基金 Ⅱ、未分配利润 三 资产负债率 四 流动比率 五 速动比率

建设期

第3年

资产负债表

第4年

第5年

经 第6年

营 第7年 第8年

期 第9年

第 10 年

单位:万元

第 11 年 第 12 年

2278.99

20

(续)附表 12

资产负行存款 B、应收帐款 C、存货 D、累计盈余资金

周转 周转 天数 次数

第3年

流动资金估算表

第4年

第5年

经 第6年

营

第7年

第8年

16

期 第9年

第10年

单位: 万元

第11年 第12年

(续)附表 10

流动资金估算表

序

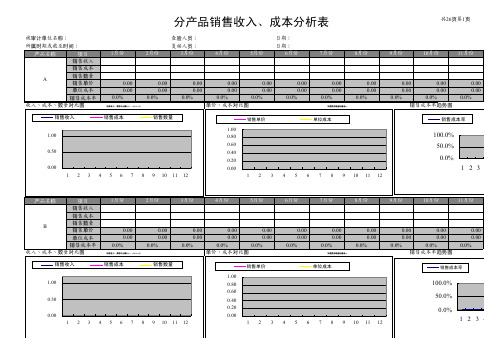

产品销售收入成本分析表

分产品销售收入、成本分析表共26页第1页被审计单位名称:查验人员:日期:

被审计单位名称:查验人员:日期:N

被审计单位名称:查验人员:日期:

索引号:

共26页第9

页

共26页第10

页

共26页第11

页

共26页第12页

索引号:

索引号:

被审计单位名称:查验人员:日期:索引号:金额单位:人民币元

回归函数为:0

平均值:0.00%Y=0.0000X+0.0000

(Y:销售成本 X:销售收入)

标准差:0.00%

相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

所属时期或截至时间:复核人员:日期:金额单位:人民币元三、销售收入、费用相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售费用 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

五、销售收入、税金相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售税金 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

销售收入、成本汇总表

共26页第20

页

被审计单位名称:查验人员:日期:索引号:

四、本年销售成本结构图

共26页第22页

索引号:

金额单位:人民币元

金额单位:人民币元

销售收入、成本汇总表共26页第24

页

年销售情况

共26页第25页

销售收入、成本汇总表共26页第26页。

工程经济学案例分析

11

8000 5000 547 139 249 480 1585 523 1062 106

53 903

12

8000 5000 547

93 249 480 1631 538 1093 109 55 929

13

8000 5000 547

46 249 480 1678 554 1124 112 56 956

2.1.1短期借款

2490 2490 2490 2490 2490

2.2长期负债

2315 1852 1389 926 463

负债小计

4805 4342 3879 3416 2953

2.3所有者权益

4607 4757 4912 5017 5235

2.3.1资本金

4000 4000 4000 4000 4000

1764

477 824 463

229 1027

9 2039 1492 547

1805

492 850 463

234 1261

10 2086 1539 547

1847

508 876 463

239 1500

生产经营期 11 12 2132 2178 1585 1631 547 547

1889 1930

523 538 903 929 463 463

4

5600 3500 547 463 249 320 521 172 349

35 18 296

5

8000 5000 547 417 249 480 1307 431 876

88 44 744

6

8000 5000 547 370 249 480 1354 447 907

(整理)产1万吨CMS变淀粉设厂

年产1万吨CMS变性淀粉设厂计划书第一章总论一、项目概况:简介:中国是农业大国,玉米资源非常丰富,而利用玉米资源进行深加工,可以提高农民收入,促进农业的发展。

利用玉米淀粉为原料,经过深加工生产变性淀粉,广泛应用于造纸工业、轻工业、食品业。

中国玉米淀粉资源丰富,因而变性淀粉价格较低,国际市场每吨平均价格在1500美元左右,而中国的平均销售价在800美元左右,因而在国际市场具有较强的竟争力。

项目投资及出资比例:项目投资150万美元,其中设备引进80万美元。

外方投入80%,中方现有可利用设施、设备及厂房均可作为投资。

建厂条件:厂房1500M2,工人144人,年需玉米淀粉10000吨,水10M3/天,电力245KW,锅炉2T/h经济效益:年产10000吨,产值1.2亿元,利润3900万元产品供销:原料玉米淀粉国内解决,产品100%返销投资回收期:1—2年合作年限:15—20年二、项目建设的目的和必要性中国玉米淀粉深加工生产极为落后,变性淀粉产量才5.8万吨,随着工业生产技术不断发展,新产品不断出现,对于淀粉性质要求越来越严格,在许多应用中原淀粉的性质已不适应,例如:新的食品加工技术常应用高温喷射液化和高速搅拌的影响,淀粉糊粘度降低。

原淀粉糊冷冻稳定性差,在食品冷冻又1解冻的过程中,食品的胶体结构被破坏,还会有水份析出,通过变性处理,都能避免这种缺点,变性淀粉在食品、造纸、纺织、化工和其他工业的应用越来越多,在工业技术发达的国家,如美国、日本等国,工业上使用的淀粉大多数为变性淀粉,效果好,能提高产品质量和效率。

羧甲基淀粉就是变性淀粉中应用最为广泛的变性淀粉之一,随着它的工业化生产,必将对中国的工业起到一个推动作用,该项目采用国际标准进行生产,即可替代进口产品,又能打入国际市场,增加出口创汇。

第二章主要技术指标、工艺和设备一、主要技术指标:羧甲基淀粉质量标准二、工艺设备和设计方案21、技术方案指导思想:贯彻技术进步方针,积极采用新工艺、新技术,选购设备尽量选用高效、精密、专用、节能设备。

财务评价报表汇总

表1 现金流量表(全部投资) 单位:万

元

①含投资方向调节税

①只包括城市维护建设税及教育费附加

②含盈余公积金和盈余公益金

①其中回收的自有资金100万元,借款300万元;

②含投资方向调节税。

①假定项目寿命期末(第12年末)停止经营,用于经营运行的现金退出经营,存货全部出清,应收帐款全部收回;

②含固定资产投资、投资方向调节税和建设期利息;

③寿命期末回收的固定资产余值(105万元)包含在“累计盈余资金”内。

表6 (辅助报表)固定资产投资估算表

表7 (辅助报表)流动资金估算表

表8 (辅助报表)投资计划与资金筹措表

表9 (辅助报表)产品销售收入和销售税金及附加估算表

表10 (辅助报表)固定资产折旧费估算表

表11 (辅助报表)无形及递延资产摊销费估算表

表12 (辅助报表)总成本费用估算表

表13 (辅助报表)借款还本付息计算表

万元)

①流动资金借款当年计全年利息;

②假定流动资金借款在项目寿命期内连续借用。

项目寿命期末归还本金;

③本栏待损益表作出后完成,并根据需要进行调整;

④假定项目寿命期末流动资产全额回收。