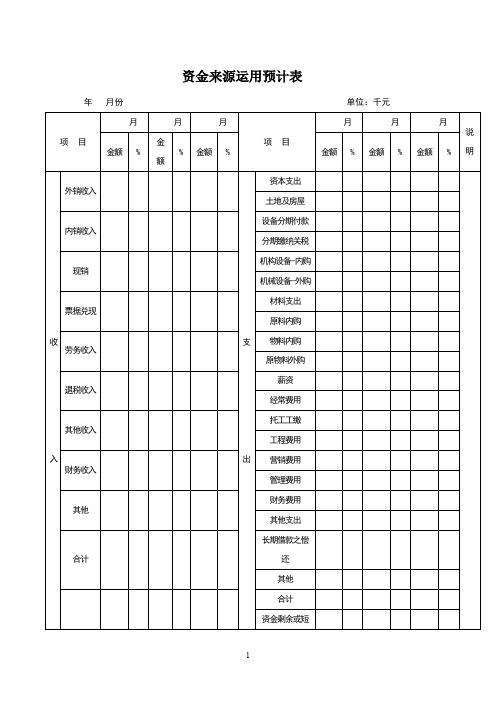

资金来源运用预估表

合集下载

2020年资金来源运用预计表

资金来源运用预பைடு நூலகம்表

年 月份单位:千元

项 目

月

月

月

项 目

月

月

月

说明

金额

%

金额

%

金额

%

金额

%

金额

%

金额

%

收

入

外销收入

支

出

资本支出

土地及房屋

内销收入

设备分期付款

分期缴纳关税

现销

机构设备-内购

机械设备-外购

票据兑现

材料支出

原料内购

劳务收入

物料内购

原物料外购

退税收入

薪资

经常费用

其他收入

托工工缴

工程费用

财务收入

营销费用

管理费用

其他

财务费用

其他支出

合计

长期借款之偿还

其他

合计

资金剩余或短缺

经理: 科长: 制表:

一式三联:1、会计部 2、总经理 3、财务部

年 月份单位:千元

项 目

月

月

月

项 目

月

月

月

说明

金额

%

金额

%

金额

%

金额

%

金额

%

金额

%

收

入

外销收入

支

出

资本支出

土地及房屋

内销收入

设备分期付款

分期缴纳关税

现销

机构设备-内购

机械设备-外购

票据兑现

材料支出

原料内购

劳务收入

物料内购

原物料外购

退税收入

薪资

经常费用

其他收入

托工工缴

工程费用

财务收入

营销费用

管理费用

其他

财务费用

其他支出

合计

长期借款之偿还

其他

合计

资金剩余或短缺

经理: 科长: 制表:

一式三联:1、会计部 2、总经理 3、财务部

资金来源与需求预测表每月5日前上报

24

星期四

25

星期五

26

星期六

27

星期日

28

星期一

29

星期二

30

星期三

31

星期四

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

资金需求:

车辆采购 零部件采购 精品采购 工资 广告宣传费 利息 税金 偿还银行授信 其他支出

0

0

0

0

0

本月资金收支平衡状况:

制表人:

注意事项及填表说明:

0

0

0

0

0

财务经理:

1.资金来源与需求表预测当期资金盈余或短缺情况,用于选择资金筹措方案,制定适宜的借款及偿还计划; 2.此表于每月5前上报; 3.表内数据请按日填写,涂色部分为公式区域不用填写; 4、上缴股东利润是指在上月实现净利润的基础上,在本月15日前将上月利润上缴股东的现金流出量计划数据; 5、资金来源的收入部分可根据月度销售计划,按照可收到现金额度平均分摊到每天计算。

年 6

星期日

月 7

星期一

8

星期二

9

星期三

10

星期四

11

星期五

12

星期六

13

星期日

14

星期一

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

资金来源运用预计表模板

营销费用

管理费用

其他

财务费用

其他支出

合计

长期借款之偿还

其他

合计

资金剩余或短缺

经理:科长:制表:

一式三联:1、会计部2、总经理3、财务部

资金来源运用比较表

附表10-2

年月份单位:千元

项目

月

月

月

项目

月

月

月

说明

金额

%

金额

%

金额

%

金额

%

金额

%

金额

%

收

入

外销收入

支

出

资本支出

土地及房屋

内销收入

设备分期付款

分期缴纳关税

预付工程定金

内购

外购

内购

外购

*本表由资料提供部门分别就有关项目填列,于每月24日前送会计部门。

*表列数字系指当月付现数

合计

经理:科长:制表:

一式两联:1、自存2、会计部门

内、外原物预计表附表10-5

年月份位:千元资料提供部门:

项目

金额

备注

月份

月份

月份

原料内购

*表列数字系指当月付现数。

*本表由资料提供部门于每月24日填送会计部门。

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

经理:科长:制表:

资金差异报告表附表10-8

截止年月日单位:千元

序号

贷款银行

贷款种类

贷款额度

年率

(利息)

管理费用

其他

财务费用

其他支出

合计

长期借款之偿还

其他

合计

资金剩余或短缺

经理:科长:制表:

一式三联:1、会计部2、总经理3、财务部

资金来源运用比较表

附表10-2

年月份单位:千元

项目

月

月

月

项目

月

月

月

说明

金额

%

金额

%

金额

%

金额

%

金额

%

金额

%

收

入

外销收入

支

出

资本支出

土地及房屋

内销收入

设备分期付款

分期缴纳关税

预付工程定金

内购

外购

内购

外购

*本表由资料提供部门分别就有关项目填列,于每月24日前送会计部门。

*表列数字系指当月付现数

合计

经理:科长:制表:

一式两联:1、自存2、会计部门

内、外原物预计表附表10-5

年月份位:千元资料提供部门:

项目

金额

备注

月份

月份

月份

原料内购

*表列数字系指当月付现数。

*本表由资料提供部门于每月24日填送会计部门。

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

本金

利息

经理:科长:制表:

资金差异报告表附表10-8

截止年月日单位:千元

序号

贷款银行

贷款种类

贷款额度

年率

(利息)

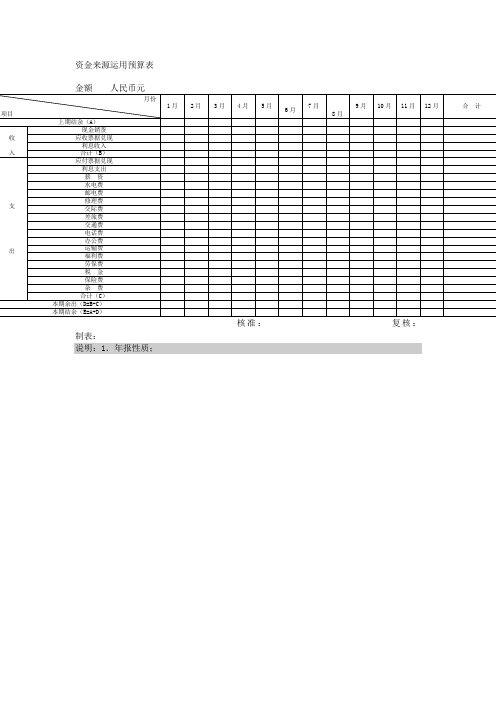

资金来源运用预算表doc

8月

9月

10月

11月

12月

合计

上期结余(A)

收

入

现金销货

应收票据兑现

利息收入

合计(B)

支

出

应付票据兑现

利息支出

薪资

水电费

邮电费

修理费

交际费

差旅费

交通费

电话费

办公费

运输费

福利费

劳保费

税金

保险费

杂费

合计(C)

本期余出(D=B-C)

本期结余(E=A+D)

核准:复核:制表:

说明:1.年报性质;

资金来源运用预算表

金额人民币元

月份

性情泼辣,热情大方的你,让我想到一句歌词:“该出手时就出手,风风火火闯九州。”大有巾帼不让须眉的气势。思维活跃,创造力强,对于任何的挑战都能主动出击,把握住每一次机会,虽每一次未必都能成功,但你挫折打不倒你“我永远是最棒的”的信心,你总能调整前进的步伐,不断进取。项目

1月

2月

3月

4月

5月

“相信自己,一定能成功”简短而有力,你看你终于凭实力评上了高桥初中校“十佳”特长生。遇到了挫折不气馁,沉静之中带着几分倔犟,淳朴之中透着踏实。班里有你,就有了主动,有了无私,有了正气。感谢你!6月

7月

“要谦虚,要坚持到底。”这不是哪位伟人的话吧?在作文中好几次你杜撰了比较切合文意的“名言”,这两个“要”是你对自己的要求自己了。确实,聪明的你努力之后总有丰厚的收获,但之后你便又会回到原地。进入初三,希望你“坚持”!

9月

10月

11月

12月

合计

上期结余(A)

收

入

现金销货

应收票据兑现

利息收入

合计(B)

支

出

应付票据兑现

利息支出

薪资

水电费

邮电费

修理费

交际费

差旅费

交通费

电话费

办公费

运输费

福利费

劳保费

税金

保险费

杂费

合计(C)

本期余出(D=B-C)

本期结余(E=A+D)

核准:复核:制表:

说明:1.年报性质;

资金来源运用预算表

金额人民币元

月份

性情泼辣,热情大方的你,让我想到一句歌词:“该出手时就出手,风风火火闯九州。”大有巾帼不让须眉的气势。思维活跃,创造力强,对于任何的挑战都能主动出击,把握住每一次机会,虽每一次未必都能成功,但你挫折打不倒你“我永远是最棒的”的信心,你总能调整前进的步伐,不断进取。项目

1月

2月

3月

4月

5月

“相信自己,一定能成功”简短而有力,你看你终于凭实力评上了高桥初中校“十佳”特长生。遇到了挫折不气馁,沉静之中带着几分倔犟,淳朴之中透着踏实。班里有你,就有了主动,有了无私,有了正气。感谢你!6月

7月

“要谦虚,要坚持到底。”这不是哪位伟人的话吧?在作文中好几次你杜撰了比较切合文意的“名言”,这两个“要”是你对自己的要求自己了。确实,聪明的你努力之后总有丰厚的收获,但之后你便又会回到原地。进入初三,希望你“坚持”!